1. パンデミック後、書籍読書アプリ市場はどのように適応しましたか?

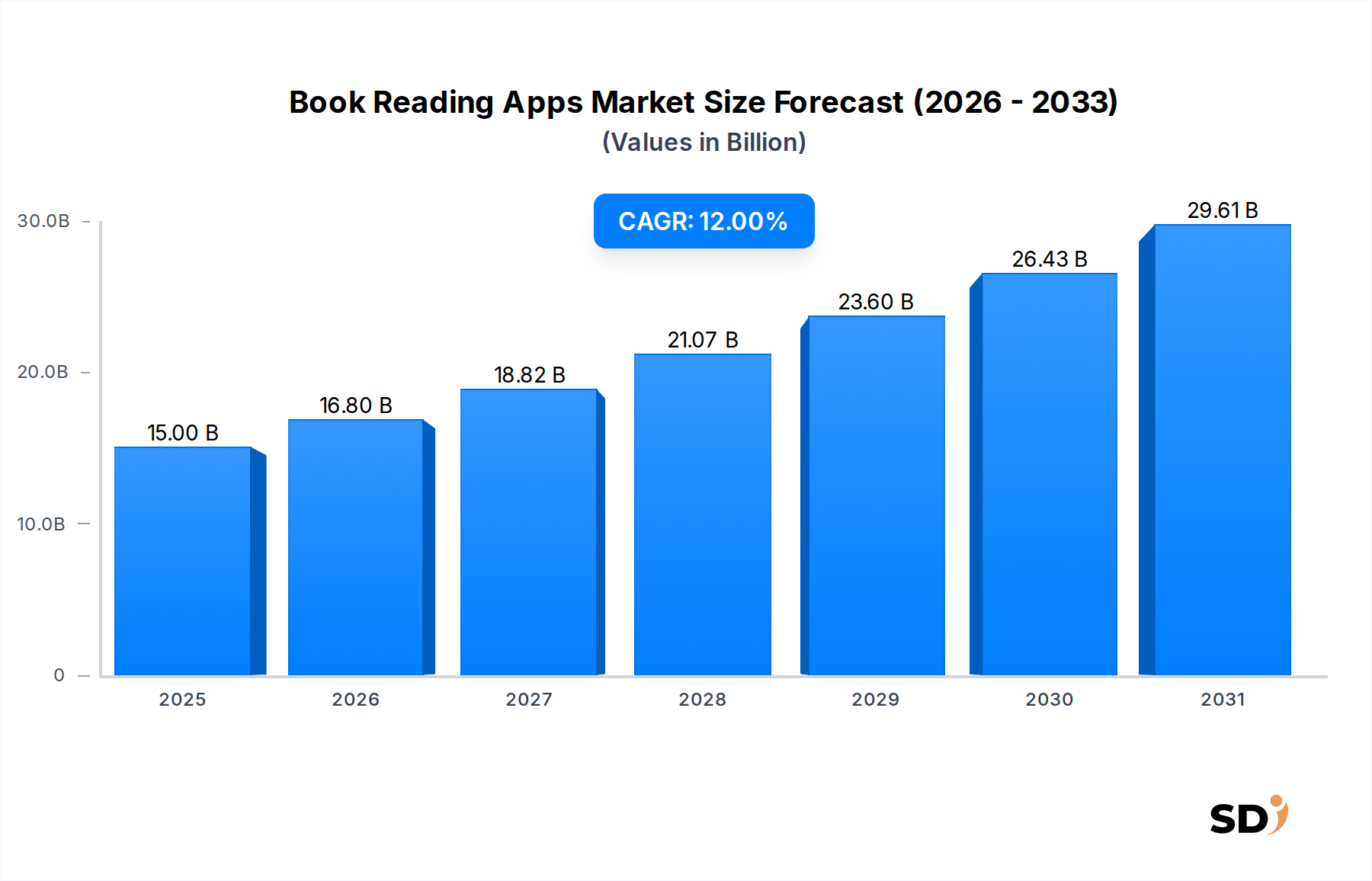

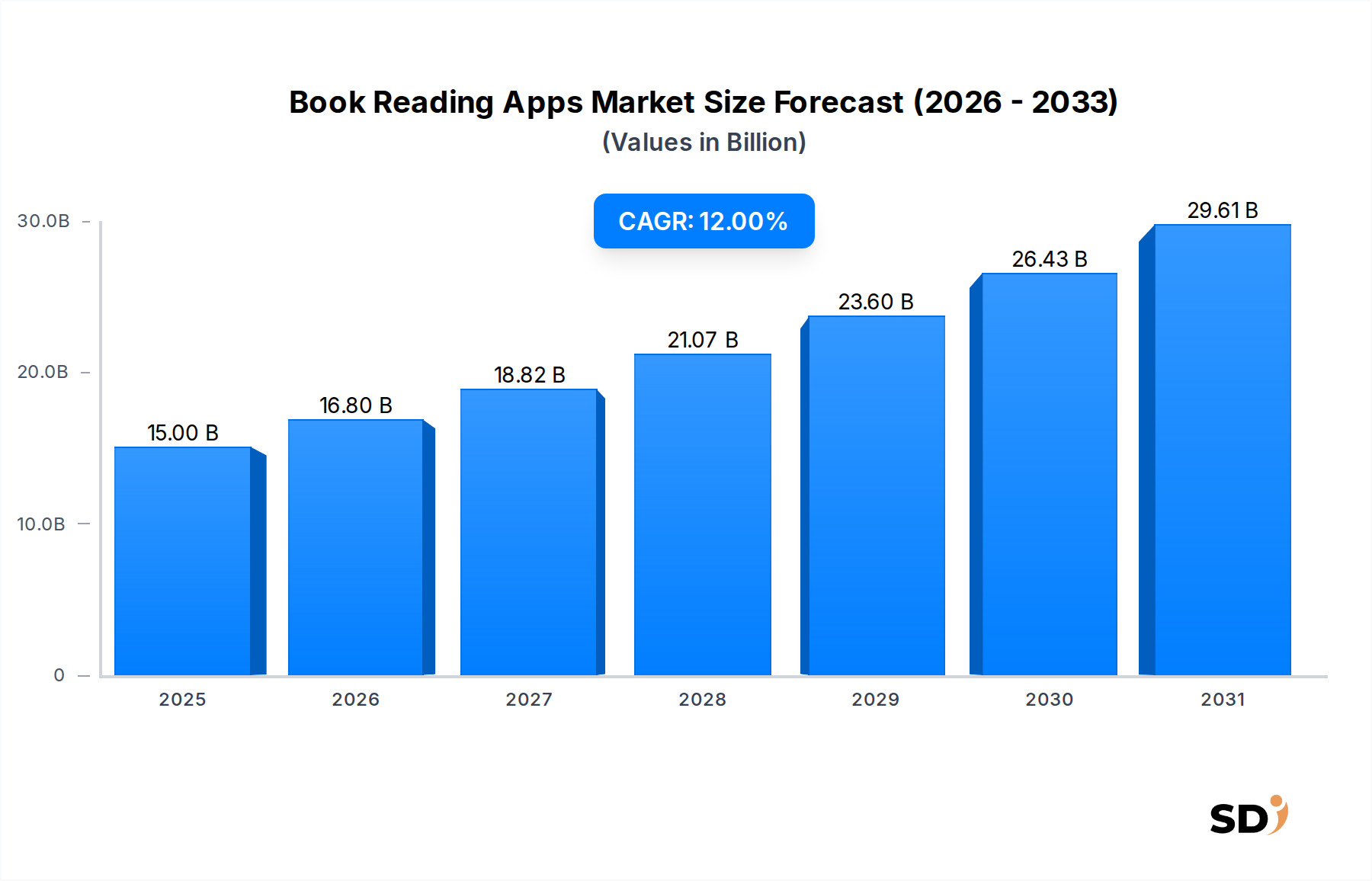

パンデミック中、市場はデジタルトランスフォーメーションを加速させましたが、このトレンドは現在、デジタルコンテンツへの持続的な需要とともに安定しています。この変化は、書籍への便利なアクセスというユーザーの習慣が持続することによって推進される12%のCAGR予測を支えています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

書籍読書アプリ

書籍読書アプリSenior Research Analyst

2025年に150億ドルと評価されたグローバル書籍読書アプリ市場は、予測期間中に12%の堅調な年平均成長率(CAGR)を示し、2034年までに約416億5000万ドルに達すると予測されており、大幅な拡大が見込まれます。この顕著な成長は、主にスマートフォンの普及率の上昇と、デジタルコンテンツ消費への世界的なシフトに牽引されています。需要ドライバーとしては、これらのプラットフォームが提供する比類なき利便性とアクセシビリティがあり、ユーザーはいつでもどこでも膨大な書籍ライブラリにアクセスできます。さらに、ビジネスモデルの多様化、特にサブスクリプションベースの提供の台頭により、デジタル読書はより手頃で幅広い層にアピールするものになっています。パーソナライズされたレコメンデーション、オーディオブックの同期、ソーシャルリーディング機能などの高度な機能の統合は、ユーザーエンゲージメントをさらに高めています。

特に新興国におけるインターネット接続の増加や、あらゆる年齢層におけるデジタルリテラシーの向上といったマクロ的な追い風は、市場拡大の肥沃な土壌を創り出しています。デジタルコンテンツ市場の継続的な進化と、より広範なモバイルアプリケーション市場におけるイノベーションは、書籍読書アプリに直接恩恵をもたらしています。コンテンツクリエーター、出版社、テクノロジープロバイダー間の戦略的提携は、コンテンツライブラリとユーザーエクスペリエンスを豊かにしています。さらに、紙の消費を削減することによるデジタル読書の環境上の利点は、環境意識の高い消費者の共感を呼び、導入をさらに促進しています。市場の将来展望は、AI主導のパーソナライゼーションや没入型読書体験のような継続的な技術進歩に牽引され、非常に楽観的であり、出版およびメディアの状況における変革力としての地位を確固たるものにしています。この成長軌跡は、デジタル時代に合わせて再考された読書の永続的な魅力を浮き彫りにし、書籍読書アプリ市場を現代の情報経済の重要な構成要素として位置づけています。

多面的な書籍読書アプリ市場において、サブスクリプションベースのビジネスモデルは、収益とユーザーエンゲージメントの大部分を占める、紛れもない主要セグメントとして浮上しています。月額および年額のサブスクリプションプランを含むこのモデルは、消費者とプロバイダーの両方に提供されるいくつかの戦略的利点により、その優位性を確立しています。読者にとって、サブスクリプションは、予測可能な定額料金で広範なデジタルライブラリへの比類なきアクセスを提供し、コンテンツ消費を取引的な購入から「読み放題」サービスへと効果的に変革しています。この価値提案は、一般読者、学生、専門家の間で強く共鳴し、消費率を高め、フィクション、ノンフィクション、教育、学術コンテンツを含むジャンルの探索を広げています。

Scribd、Amazon Kindle Unlimited、Kobo Plusなどの主要プレイヤーは、このモデルに多額の投資を行い、普及させてきました。例えば、Scribdは、膨大な電子書籍、オーディオブック、雑誌、ドキュメントのコレクションを提供し、サブスクリプションサービス市場内で包括的なコンテンツプロバイダーとしての地位を確立しています。AmazonのKindle Unlimitedは、何百万ものタイトルと数千のオーディオブックへのアクセスを提供し、より広範なKindleエコシステムと深く統合されています。これらのプラットフォームは、主要な出版社や独立系著者とのパートナーシップを通じてコンテンツカタログを継続的に拡大しており、購読者を維持する新鮮な資料の安定した供給を保証しています。サブスクリプションによって生成される予測可能な定期収益ストリームは、アプリ開発者およびコンテンツプロバイダーに財務的安定性を提供し、プラットフォーム開発、コンテンツ取得、ユーザーエクスペリエンスの向上への継続的な投資を可能にします。

1回限りの購入やフリーミアムモデルは、特にニッチなコンテンツや衝動買いにおいては依然として関連性がありますが、サブスクリプションパラダイムはロイヤルティとより高い顧客生涯価値を育みます。書籍読書アプリ市場におけるそのシェアは、単に優位であるだけでなく、著しい成長を遂げています。この傾向は、コンテンツストリーミング市場を含む、さまざまなデジタルサービスでサブスクリプションモデルに対する消費者の快適さが増していることに牽引されています。出版社は、より広いオーディエンスにリーチし、バックカタログを収益化するためにこれらのプラットフォームをますます活用しており、コンテンツの可用性と加入者数の増加という好循環に貢献しています。魅力的な価値提案と予測可能な収益を提供するサブスクリプションモデルの能力は、書籍読書アプリ市場の商業的成功と継続的なイノベーションの中心的な柱となっています。

書籍読書アプリ市場の軌跡は、強力なドライバーと識別可能な制約の融合によって形作られており、それぞれに定量化可能な影響があります。主要なドライバーは、モバイルデバイスの世界的な採用の加速です。2023年現在、いくつかの先進国ではスマートフォンの普及率が80%を超え、新興市場でも着実に上昇を続けており、モバイルファーストの読書アプリケーションの対象ユーザーベースが直接拡大しています。この普及したアクセスは、何百万人もの人々が外出先で読書できる利便性の要因を支えています。

もう一つの重要なドライバーは、2020年以降激化した、デジタル学習およびリモート教育リソースへの高まる需要です。教育テクノロジー市場は急速な拡大を経験しており、書籍読書アプリ経由でアクセス可能なデジタル教科書や学術リソースへの需要を牽引しています。例えば、大学や学校はデジタルプラットフォームをますます統合しており、一部の高等教育機関では電子教科書の採用率が60%を超えており、これらのアプリ内で教育コンテンツの substantial な市場セグメントを創出しています。同様に、専門能力開発ソフトウェア市場も、専門家がアクセス可能でオンデマンドな学習教材を求めていることから貢献しています。

しかし、市場はいくつかの制約に直面しています。1つの重要な懸念は、長時間の画面露光によるデジタル眼精疲労と健康への影響です。研究では、ヘビーリーダーや既存の病状を持つ人々を躊躇させる可能性のある、コンピュータビジョン症候群のような問題が継続的に強調されています。アプリ開発者はナイトモードやカスタマイズ可能なフォントなどの機能を実装していますが、これはユーザー導入の障壁のままです。さらに、コンテンツの海賊行為と著作権侵害は、出版社や著者の収益源にとって重大な脅威であり続けています。規制されていない共有プラットフォームと不正ダウンロードは、有料コンテンツの価値を希釈し、デジタル出版市場のプレイヤーの収益性に影響を与えています。

最後に、「サブスクリプション疲れ」の増大する現象は、特にサブスクリプションサービス市場セグメントにとって制約となっています。消費者は、エンターテイメント、ソフトウェア、ニュースにわたる数多くのサブスクリプションオプションにさらされており、特に読書習慣が断続的である場合、別の定期的な支出を追加することに躊躇する可能性があります。これにより、書籍読書アプリプロバイダーは、加入者を維持および獲得するために、競争力のある価格設定戦略と説得力のある価値提案を必要としています。

書籍読書アプリ市場は、テクノロジー大手から専門プラットフォームまで、多様なプレイヤー間の激しい競争を特徴としています。これらのエンティティは、コンテンツライブラリ、ユーザーインターフェース、価格設定モデル、プラットフォーム固有の機能を通じて差別化を図っています。提供されたデータでURLは利用できませんが、これらの企業の戦略的プロファイルは市場のダイナミクスを明らかにしています。

2026年初頭:Amazon Kindleは、機械学習を利用してパーソナライズされた読書ペースガイダンスと語彙支援を提供する高度な機能である「AI駆動読書コーチ」を導入し、プラットフォームの教育的側面を強化しました。 2026年中頃:Scribdはコンテンツパートナーシッププログラムを拡大し、500以上の新しい独立系出版社や著者と統合し、サブスクリプションサービス市場内でのユニークでニッチなコンテンツ提供を大幅に拡大しました。 2026年後半:Google Play Booksは、新興市場向けの大規模なイニシアチブを開始し、ローカライズされたコンテンツバンドルを提供し、低帯域幅環境向けにアプリを最適化し、東南アジアやアフリカなどの地域での成長をターゲットにしました。 2027年初頭:Apple Booksは「没入型読書モード」を発表し、インタラクティブマップ、3Dキャラクターモデル、埋め込みショートフォームビデオスニペットなどの強化されたマルチメディア要素を特定のタイトルに組み込み、デジタルナラティブの境界を押し広げました。 2027年中頃:Kobo Booksは、主要なオーディオブックナレーションスタジオの買収を完了し、垂直統合とオーディオブックカタログの強化に向けた戦略的な動きを示し、コンテンツストリーミング市場のプラットフォームと直接競合しました。 2027年後半:Wattpadは、サブスクライバーに人気のシリアル化されたストーリーへの早期アクセスとトップクリエイターからの限定コンテンツを可能にする「Wattpad Premium+」という新しい収益化モデルを発表し、その活気のあるユーザーコミュニティをさらに報酬しました。 2028年初頭:Aldiko Book Readerを含むいくつかの独立系書籍読書アプリは、オープンソース電子書籍フォーマットとユニバーサルDRMソリューションを推進するためのコンソーシアムを形成し、書籍読書アプリ市場における相互運用性とユーザーの選択肢の改善を目指しました。

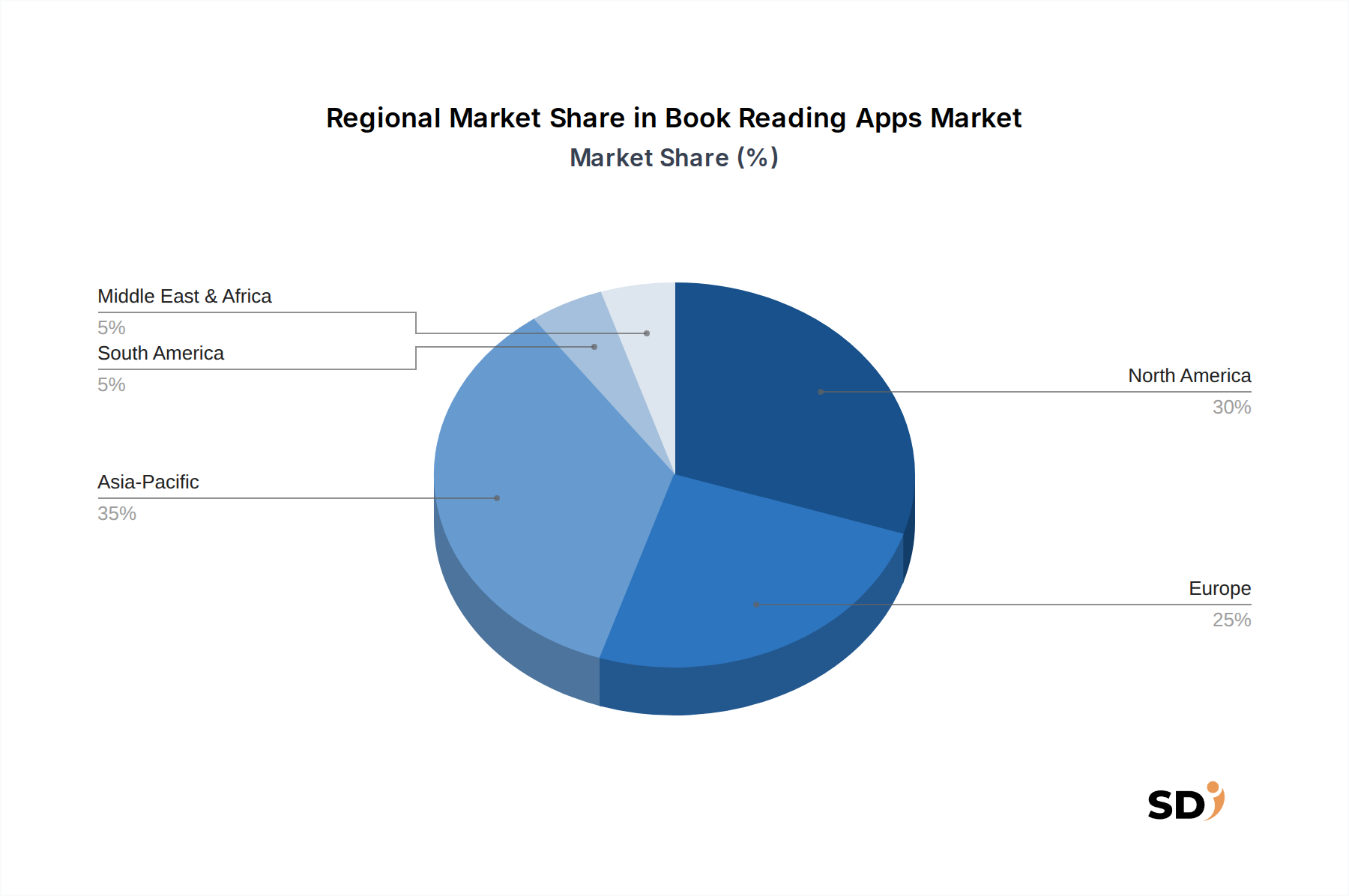

地理的なセグメンテーションは、グローバル書籍読書アプリ市場における明確なダイナミクスと成長軌跡を明らかにしています。具体的な地域CAGRおよび収益シェアの数値は提供されていませんが、定性的な分析は、主要地域における需要ドライバーと成熟度レベルの明確な傾向を示しています。

北米は、高いデジタルリテラシー、広範なスマートフォンの普及、確立されたeコマースインフラストラクチャにより、substantial な収益シェアを占める成熟市場であり続けています。ここでの主な需要ドライバーは、利便性とサブスクリプションモデルの普及です。特に米国は、プレミアム読書アプリサブスクリプションの高い採用率を示しており、多様なジャンルとオーディオブックの統合に焦点を当てています。Amazon KindleやApple Booksなどの主要プレイヤーによる継続的なイノベーションにより、競争は激化しています。

ヨーロッパは、デジタルコンテンツ消費の高い程度で、北米の成熟度を反映しています。英国、ドイツ、フランスなどの国々は、デジタル権利を保護する強力な規制枠組みと文学に対する文化的な理解によって推進され、significant な貢献をしています。この地域の需要は、マルチモーダルコンテンツ(電子書籍、オーディオブック)と多言語サポート、およびデジタルコンテンツ市場の持続的な成長によって牽引されています。

アジア太平洋は、書籍読書アプリ市場で最も急速に成長している地域として特定されています。この急増は、その巨大な人口、急速に増加するインターネット普及率、およびモバイルファーストのデジタル消費パターンに起因しています。中国、インド、韓国などの国々が主要な成長エンジンです。需要ドライバーには、手頃なデータプラン、増加する中間層、および教育テクノロジー市場の拡大が含まれます。ローカライズされたコンテンツ、フリーミアムモデル、および通信事業者とのパートナーシップは、ここでの市場プレイヤーにとって重要な戦略です。

中東・アフリカ(MEA)および南米は、 considerable な成長の可能性を持つ新興市場を表しています。現在、より小さな収益シェアを占めていますが、これらの地域は急速な都市化、インターネットインフラの改善、および急増する若年人口を経験しています。需要ドライバーには、手頃なスマートフォンへのアクセス増加と、デジタルエンターテイメントおよび教育リソースへの増大する食欲が含まれます。コンテンツのローカライゼーションと競争力のある価格設定戦略は、これらの地域での市場浸透と拡大に不可欠であり、長期投資にとって魅力的になっています。

書籍読書アプリ市場の性質上、主にデジタルであり、従来の輸出入と貿易フローの概念を再定義しています。物理的な商品ではなく、主な「輸出」は、グローバルインターネットインフラストラクチャを介したデジタルコンテンツ(電子書籍、オーディオブック)とソフトウェアサービス(アプリサブスクリプション)です。主要な貿易回廊は本質的にグローバルデータネットワークとクラウドコンピューティング地域であり、主要な輸出国は、米国、英国、およびますますデジタルIPを大量に生産しているアジア太平洋地域の国々など、高度なデジタルインフラストラクチャと強力なコンテンツ作成産業を持つ国々です。輸入国は、インターネットアクセスのある事実上すべての国です。

物理的な商品とは異なり、デジタルコンテンツへの直接的な関税は less common です。しかし、市場は、非関税障壁、規制枠組み、およびローカライズされた課税によって significantly に影響を受けます。例えば、付加価値税(VAT)または物品サービス税(GST)は、通常、デジタルサービスプロバイダーの本社がどこにあるかに関係なく、消費者の所在地に基づいて適用されます。中国やロシアなどの国々で普及しているデータローカライゼーション法では、ユーザーデータを国内境界内に保存する必要があり、グローバルアプリプロバイダーに地域サーバーインフラストラクチャへの substantial な投資を必要とします。これは、国境を越えたデータフローとサービス提供に影響を与えます。さらに、管轄区域ごとのコンテンツ検閲と知的財産権の執行の違いは、グローバルコンテンツ配信に課題を提示します。欧州のGDPRやカリフォルニアのCCPAのような、より厳格なデータプライバシー規制のような最近の貿易政策の変更は、アプリ開発者にとってコンプライアンスコストの増加につながり、運用戦略に影響を与え、時には地理的なコンテンツ制限やサービス提供の変更につながっています。断片化された規制環境は、増大する運用オーバーヘッドと直接関税量ではなく、潜在的な市場アクセス制限を通じて政策の影響を定量化する、摩擦のないデジタル貿易に見えるものに複雑さを加えています。

書籍読書アプリ市場のサプライチェーンは主にデジタルかつサービス指向であり、従来の製造とは significantly に異なります。上流の依存関係は critical であり、コンテンツクリエーター(著者、イラストレーター、ナレーター)、出版社(伝統的および自己出版プラットフォーム)、およびアグリゲーターが含まれます。クラウドコンピューティングサービス市場プロバイダー(例:AWS、Google Cloud、Azure)は、データストレージ、コンテンツ配信ネットワーク(CDN)、およびアプリケーションホスティングのためのインフラストラクチャを提供するもう1つの重要な依存関係を形成しています。さらに、オペレーティングシステム開発者(iOS、Android、Windows)は foundational であり、アプリの機能はそのエコシステムに結びついています。サイバーセキュリティ企業およびデータ分析プロバイダーも、プラットフォームの整合性を確保し、ユーザーエクスペリエンスを向上させる上で essential な役割を果たしています。

デジタル市場にとって、「原材料」は主に知的財産とデジタル資産です。これには、著作権で保護されたテキストコンテンツ(原稿)、オーディオファイル(オーディオブック用)、表紙アート、メタデータ、および基盤となるソフトウェアコード自体が含まれます。ここの「価格変動」は、商品の価格ではなく、人気のあるコンテンツのライセンス料、著者への前払い、および才能(ソフトウェア開発者、UI/UXデザイナー、データサイエンティスト)のコストとして現れます。専門的な技術人材に対する高い需要は、開発コストを押し上げる可能性があります。クラウドコンピューティングのコストも、使用量、ストレージ需要、および地域価格モデルに基づいて変動する可能性があり、アプリプロバイダーの運用コストに直接影響します。

サプライチェーンの混乱は、物理的な材料不足を伴わない場合でも、この市場に significant な影響を与える可能性があります。例えば、データセンターの障害は、アプリやコンテンツへのアクセスを不可能にし、ユーザーエクスペリエンスと収益に直接影響を与える可能性があります。データ損失または知的財産権の盗難につながるサイバーセキュリティ侵害は、ユーザーの信頼を損ない、substantial な回復コストを発生させる可能性があります。コンテンツ権の紛争または出版社による人気タイトルの削除は、プラットフォームの魅力を低下させる可能性があります。データプライバシー法のような、より厳格なデータプライバシー法のような規制変更は、 substantial でコストのかかるソフトウェアアップデートとコンプライアンス対策を必要とし、間接的に準拠したデジタルサービスの供給に影響を与えます。したがって、堅牢なデジタルインフラストラクチャの維持、多様なコンテンツパイプラインの確保、および進化する規制環境の遵守は、書籍読書アプリ市場の安定のために paramount です。

日本の書籍読書アプリ市場は、成熟した経済と高いデジタルリテラシーを背景に、安定した成長を遂げています。市場規模は、2023年の推定で約1,500億円から2,000億円程度と推測されます。この規模は、グローバル市場と比較して相対的に大きいものではありませんが、スマートフォンの普及率が90%を超えるなど、デジタルコンテンツへのアクセス基盤が整っていることが強みです。市場の成長は、高齢化社会においても読書習慣を維持・促進するニーズや、学習・自己啓発目的でのデジタルコンテンツ利用の増加に支えられています。特に、移動時間や隙間時間を活用した読書スタイルの定着は、アプリ市場の拡大に寄与しています。

日本市場で主導的な役割を果たしているのは、グローバルプレイヤーの日本法人や、国内で独自の地位を確立した企業です。Amazon Japanの「Kindle Unlimited」は、その広範なコンテンツライブラリと手頃な価格設定で多くのユーザーを獲得しています。楽天Koboの「Kobo Plus」も、日本国内の書籍コンテンツの充実と楽天グループの経済圏との連携で強みを発揮しています。また、国内の出版社や電子書籍ストアが提供するアプリも、特定のジャンルや読者層に支持されています。例として、紀伊國屋書店の「Kinoppy」や、丸善・ジュンク堂書店などの「honto」アプリは、専門書や学術書、あるいは独自の品揃えで差別化を図っています。

日本の書籍読書アプリ市場に適用される主な規制や基準には、著作権法、個人情報保護法、および特定商取引法などがあります。APPについては、電気通信事業法や、コンテンツの表現に関するガイドラインなども間接的に関連してきます。PSEマークのような物理的な製品に対する電気用品安全法は直接関係ありませんが、アプリが利用するデバイスの安全性は間接的に考慮されるべき点です。消費者行動としては、高品質で信頼性の高いコンテンツが重視される傾向にあり、無料トライアルや定期的なセールが新規顧客獲得の鍵となります。また、紙媒体への愛着も依然として根強く、電子書籍と紙媒体のハイブリッドな消費パターンが見られます。アプリの機能性においては、読みやすさ、検索機能の充実、そしてオフラインでの利用可能性が重要視されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 12% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の市場調査方法論は、強力な一次調査フレームワークに裏打ちされており、データ収集全体の約75%を占めています。この集中的なアプローチにより、主要な業界参加者から直接、最新かつ詳細なインサイトが確実に取得されます。私たちは、グローバルな読書アプリエコシステム全体にわたる多様なステークホルダーを網羅する、広範な質的および量的インタビューを実施します。これらのインタビューは、市場のダイナミクス、技術的進歩、競争環境、消費者の嗜好、および将来の成長軌道に関する直接的な視点を収集するように構造化されています。

一次調査の参加者には、読書アプリのバリューチェーンに不可欠なさまざまな企業タイプや職務の専門家から慎重に選ばれたグループが含まれます。これらの参加者の内訳は、付随するチャートで詳細に示されています。具体的には、以下のような方々にインタビューを実施します。

企業タイプ:

主要ステークホルダー/役職:

一次インタビューの地理的範囲は、レポートタイトルで特定されたすべての地域を網羅しており、北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、南米その他)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ロシア、ベネルクス、北欧、ヨーロッパその他)、中東・アフリカ(トルコ、イスラエル、GCC、北アフリカ、南アフリカ、中東・アフリカその他)、およびアジア太平洋(中国、インド、日本、韓国、ASEAN、オセアニア、アジア太平洋その他)を含み、包括的なグローバルな視点を確保しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| デジタル出版/コンテンツ戦略責任者 | 30% |

| プロダクトマネージャー/プロダクト担当VP(アプリ開発) | 35% |

| パートナーシップ/事業開発ディレクター | 20% |

| ユーザーエクスペリエンス(UX)リード/アナリスト | 15% |

| Company Type | Representation (%) |

|---|---|

| デジタル書籍出版社/コンテンツアグリゲーター | 30% |

| 読書アプリ開発者 | 35% |

| サブスクリプション管理プラットフォームプロバイダー | 15% |

| DRMテクノロジープロバイダー | 10% |

| EdTechコンテンツインテグレーター | 10% |

一次調査を補完する二次調査は、当社の方法論の約25%を構成し、基礎的なデータを提供し、一次調査の結果を検証し、業界ベンチマーキングを提供します。この段階では、信頼できる権威ある情報源からの公開データを厳密にレビューし、独自性と客観性を維持するために、他の市場調査ウェブサイトからのデータは厳しく除外します。

二次調査では、以下のような幅広いリソースを活用しています。

この広範な二次調査により、一次調査からのインサイトが評価および統合されるための堅固な統計的背景と文脈的理解が確保されます。

当社の市場推定は、多段階のデータトライアンギュレーションによって強化された、トップダウンとボトムアップの手法を洗練された形で組み合わせて採用しています。このアプローチにより、包括的でクロスバリデートされた市場規模と予測が保証されます。

トップダウンアプローチ: この手法は、デジタルコンテンツ消費全体または電子書籍市場規模などのマクロレベルの市場データから始まり、プラットフォーム、ビジネスモデル、ジャンル、エンドユーザー、および地理的地域に基づいて、特定の読書アプリ市場へと体系的にセグメント化します。世界経済指標、人口動態トレンド、およびテクノロジー採用率は主要な入力となります。

ボトムアップアプローチ: この詳細な手法は、市場の最も具体的かつ基本的なコンポーネントからのデータの集計を含みます。以下のデータポイントを収集することにより、市場規模を計算します。

これらのボトムアップ計算は、地域およびグローバルの市場推定に到達するようにスケールアップされます。多段階のデータトライアンギュレーションは、一次インタビュー、二次情報源、および需要モデルからの結果を相互参照することにより、2026年から2034年の予測期間におけるすべてのデータポイントおよび予測全体の一貫性と堅牢性を確保します。技術的シフト、規制変更、および消費者の行動の変化などの要因を考慮して、将来の市場トレンドを予測するために、独自の統計および計量経済モデルが利用されます。

データの一貫性と信頼性へのコミットメントは最優先事項です。レポートで提示されるすべての市場数値および予測に対して、85〜90%の推定データ精度レベルを保証します。この高い精度レベルは、慎重な多段階品質管理プロセスを通じて達成されます。

パンデミック中、市場はデジタルトランスフォーメーションを加速させましたが、このトレンドは現在、デジタルコンテンツへの持続的な需要とともに安定しています。この変化は、書籍への便利なアクセスというユーザーの習慣が持続することによって推進される12%のCAGR予測を支えています。

Amazon KindleやGoogle Playブックスのような多数のプラットフォームとの激しい競争、および知的財産権やコンテンツライセンスの複雑化する問題が主な課題です。iOSとAndroidにまたがる市場の断片化も統合のハードルとなっています。

市場は主にプラットフォーム(iOS、Android)、ビジネスモデル(サブスクリプションベース、買い切り、フリーミアム)、およびジャンル(フィクション、ノンフィクション、教育)によってセグメント化されています。特に月額および年額のサブスクリプションモデルが重要な収益源となっています。

AIを活用したコンテンツレコメンデーションや強化されたインタラクティブ機能が新興技術として登場しています。デジタル書籍に大きな脅威を与える直接的な代替品はありませんが、アプリ内の没入型マルチメディア体験は常にイノベーションを推進しています。

主なエンドユーザーは学生、専門職、一般読者であり、アクセシビリティと利便性によって需要が促進されています。教育および学術セグメントは安定した需要を示しており、2025年までに150億ドルの市場成長に貢献しています。

価格動向は、サブスクリプションモデル(月額/年額)と買い切りを組み合わせたもので、フリーミアムオプションがユーザー獲得を促進しています。出版社からのライセンス料とプラットフォームの手数料構造が、全体的なコストダイナミクスに大きく影響します。