1. アナログコンパレータの需要を牽引する最終用途産業は何ですか?

主要な産業は、民生用電子機器、自動車、産業分野です。アプリケーションは、民生用デバイスでの電圧監視から、産業オートメーションや自動車エレクトロニクスにおける重要な制御システムまで多岐にわたります。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

アナログコンパレータ

アナログコンパレータSenior Research Analyst

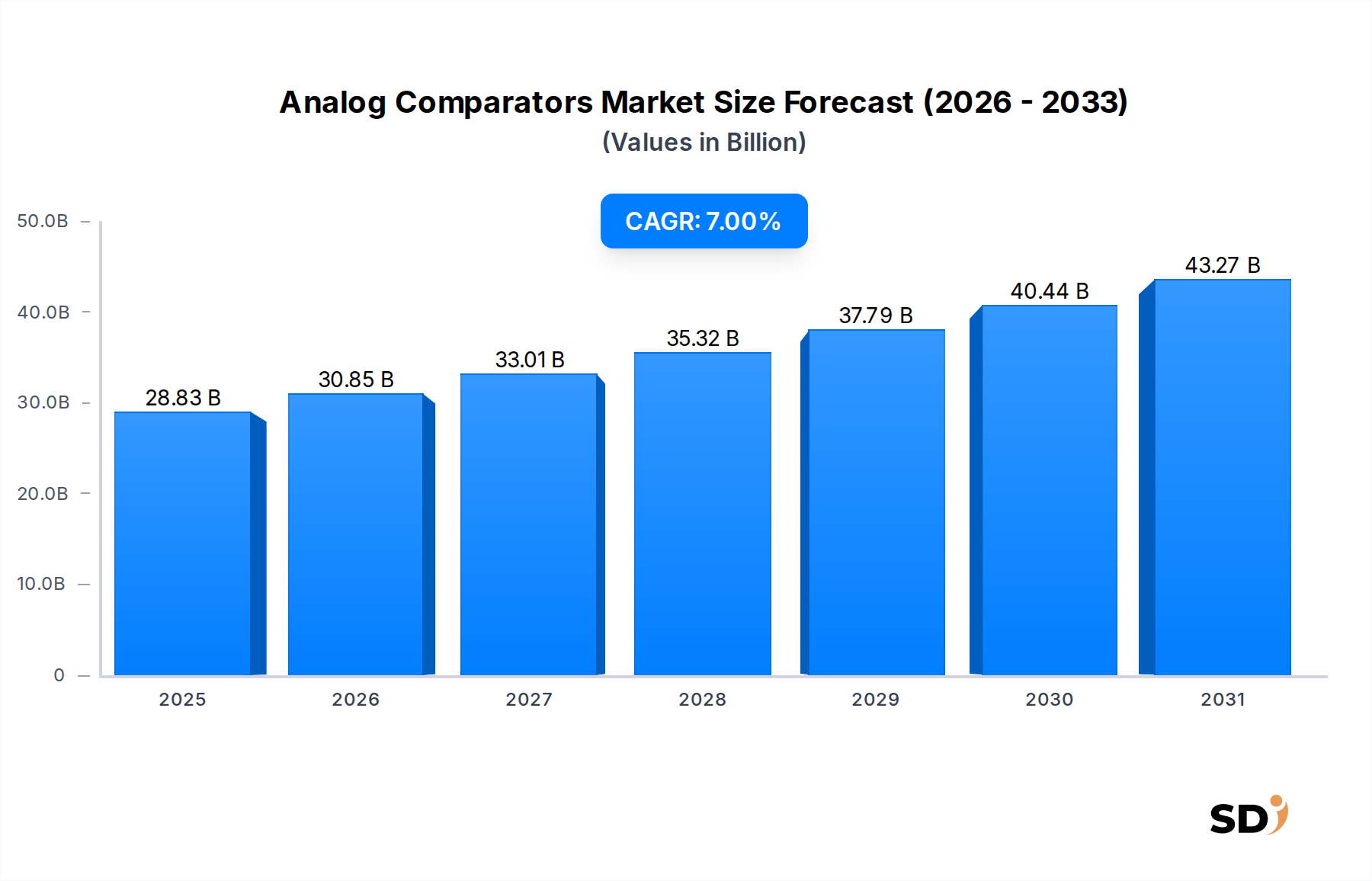

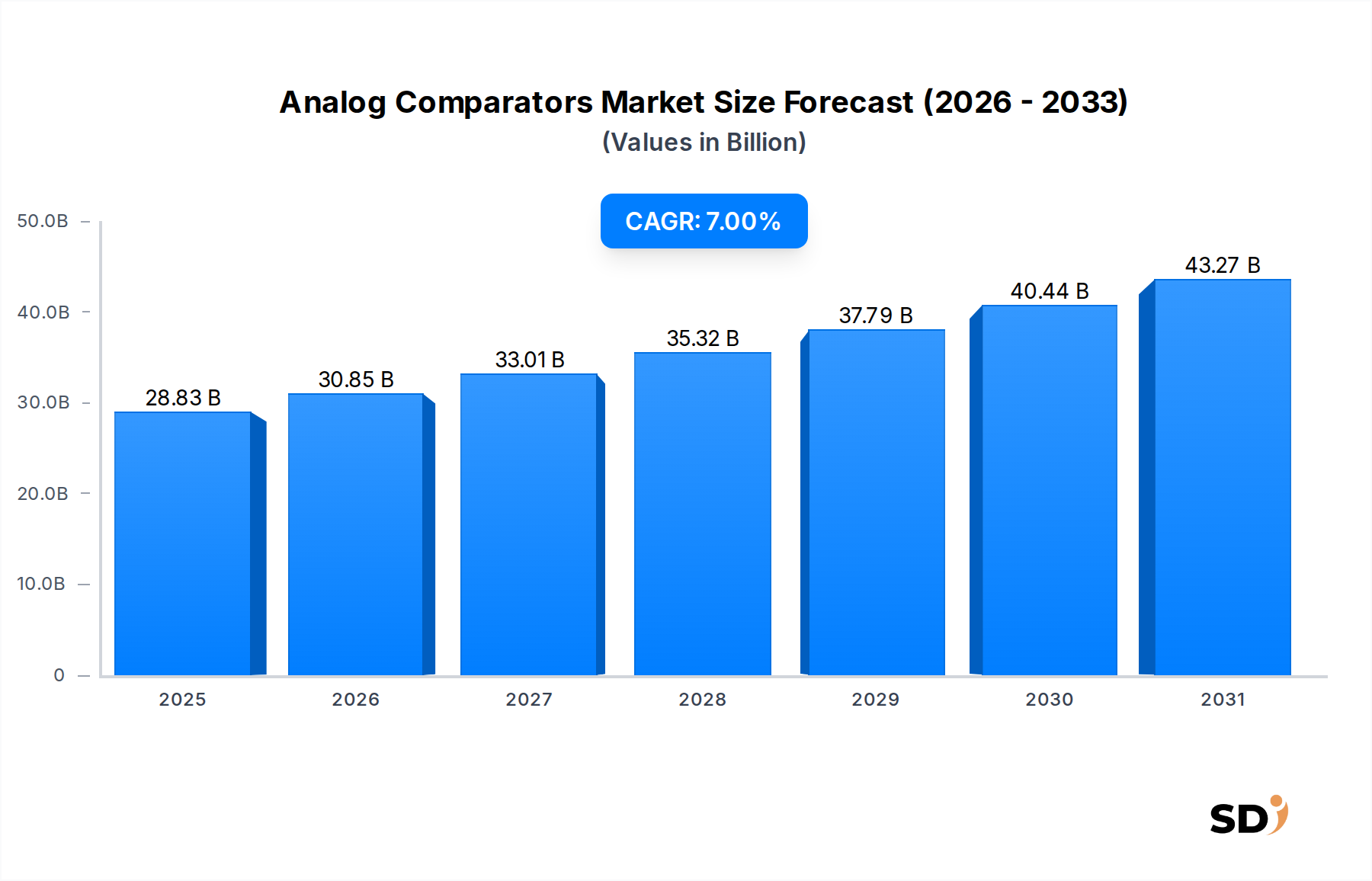

グローバルアナログコンパレータ市場は、2025年に288億3,000万米ドルと推定され、7%の年平均成長率(CAGR)で2032年まで著しく拡大し、市場評価額は同期間末までに約462億8,000万米ドルに達すると予測されています。この堅調な成長軌道は、産業全体におけるデジタル化の浸透、IoTデバイスの普及、高性能、低消費電力、コンパクトな電子ソリューションへの需要増加に根差しています。

主な需要ドライバーは、いくつかの重要な最終用途セクターに由来します。自動車エレクトロニクス市場は、高精度アナログコンパレータを電圧監視、信号調整、障害検出に必要とする先進運転支援システム(ADAS)、電気自動車(EV)バッテリー管理システム、洗練されたインフォテインメントユニットにより、重要な貢献者となっています。同様に、産業オートメーション市場は、スマートファクトリーおよびIIoTアプリケーションにおけるプロセス制御、モーター駆動、センサーインターフェースにこれらのコンポーネントを多用しており、信頼性と精度が最重要視されています。スマートフォン、ウェアラブル、コンピューティングデバイスを含むコンシューマーエレクトロニクス市場は、バッテリー寿命の延長と革新的な機能の実現のために、小型化された超低消費電力コンパレータへの需要を継続しています。

技術的進歩も市場成長を促進しています。CMOSおよびBiCMOS技術の進化は、より高い集積度、低消費電力、および改善された速度を可能にし、最新設計の厳格な要件に対応しています。AIおよび5Gインフラ開発に牽引される、全体としての半導体デバイス市場の勃興は、コンパレータのような基本的なアナログコンポーネントの需要を本質的に押し上げています。さらに、高速コンパレータ市場および高精度コンパレータ市場の特殊な需要は、データ取得システム、高周波通信、および複雑なテスト・測定装置全体で増大しています。エネルギー効率のグローバルな推進、自動車および医療分野における厳格な安全規制、エッジコンピューティングにおける急速な技術革新といったマクロ的な追い風は、高度な電子機能の実現におけるアナログコンパレータの不可欠な役割を強調し続けています。

最終用途産業セグメントは、アナログコンパレータ市場の収益軌道と成長パターンを決定する重要な要因です。各産業セグメントの具体的な収益シェアは非公開ですが、コンシューマーエレクトロニクス市場と自動車エレクトロニクス市場は、より広範なアプリケーションランドスケープにおける最も大きくダイナミックなサブセグメントを collectively に形成しています。これらのセクターの優位性は、主にデバイスの生産量と、それらに含まれるますます複雑化するアナログ信号処理要件に起因します。

コンシューマーエレクトロニクスでは、アナログコンパレータは遍在しており、バッテリー電圧監視、電源管理、ディスプレイバックライト制御、およびスマートフォン、タブレット、ウェアラブル、家電製品におけるセンサーインターフェースといった重要な機能を実行します。これらのデバイスにおける継続的な技術革新は、より長いバッテリー寿命、より小型化されたフォームファクター、および強化された機能に対する消費者の要求によって推進されており、高度に集積化された低消費電力かつ高精度なコンパレータの開発が不可欠となっています。Texas InstrumentsやAnalog Devices Inc.のような企業は、この高ボリュームでコストに敏感なセグメント向けにカスタマイズされたソリューションに多額の投資を行っており、しばしばコンパレータをより大きな集積回路市場のデザインに統合しています。

同時に、自動車エレクトロニクス市場は、電気自動車(EV)、自動運転(ADAS)、および先進インフォテインメントシステムの急速な採用によって特徴づけられる、深刻な変革を遂げています。コンパレータは、EVバッテリー管理システムにおけるセルバランシングと過電圧/低電圧保護、ADASにおけるセンサー信号調整と障害検出、およびパワーステアリングとブレーキシステムにおける精密制御に不可欠です。自動車分野における厳格な信頼性、温度範囲、および機能安全(ISO 26262)の要件は、多くの場合特定の認証を受けた、堅牢で高性能なコンパレータの需要を牽引しています。このセグメントのシェアは、単に大きいだけでなく、車両の安全性と環境性能に関する規制要件、および技術的に先進的な車両に対する消費者の期待によって急速に拡大しています。特殊な高温および低ドリフトデバイスの需要は、自動車グレードの高精度コンパレータ市場の成長を支えています。

これらの2つの巨頭以外では、産業オートメーション市場がもう一つの重要なセグメントであり、モーター制御、電源、テスト・測定機器、およびIIoTノード向けのコンパレータを必要としています。ここでは、過酷な環境での堅牢性、精度、および長寿命が重視されます。特に5Gインフラの展開に伴う通信セクターは、基地局および光ネットワーク機器における信号検出および調整のために高速コンパレータを使用しています。ヘルスケア・医療機器セクターも強力な成長機会を提供しており、ポータブル医療機器、患者モニタリングシステム、および診断装置では、バイタルサイン監視と電力最適化のために超低消費電力かつ高精度のコンパレータが必要です。これらの最終用途セグメント全体での統合された技術革新は、アプリケーション固有の高性能アナログコンパレータソリューションを提供できるプロバイダーを中心に、持続的な成長と市場シェアの統合を保証します。

アナログコンパレータ市場は、技術的ドライバーと固有の運用上の制約の融合によってダイナミックに形成されています。主なドライバーは、電力効率が高く小型化された電子システムへの需要の加速です。コンシューマーエレクトロニクス市場およびますます産業オートメーション市場全体で、ポータブルデバイスのバッテリー寿命を延ばし、産業機器の運用コストを最小限に抑えるために、消費電力の削減が至上命題となっています。これにより、超低消費電力コンパレータのイノベーションが促進されており、多くの場合CMOS技術を活用して、従来のバイポーラ設計よりも大幅に低い静止電流を実現しています。例えば、新しいコンパレータ設計は、ナノアンペア範囲の静止電流を達成しており、バッテリー寿命が数年に及ぶIoTエッジデバイスにとって重要な指標となっています。

複数の産業にわたる洗練されたセンサーシステムの普及も、重要なドライバーとして機能しています。温度、圧力、光、または動きを問わず、最新のセンサーは、アナログコンパレータが得意とする高精度な信号調整と閾値検出を必要とします。例えば、自動車エレクトロニクス市場では、先進運転支援システム(ADAS)は、コンパレータが重要な安全機能のための迅速かつ正確な電圧監視とレベルシフトを提供する多数のセンサーに依存しています。これらの安全クリティカルなアプリケーションにおける高速応答性の要求は、高速コンパレータ市場セグメントを牽引しており、伝播遅延は現在ナノ秒単位で測定されることがよくあります。

さらに、ほぼすべての電子システムにおける電源管理回路の複雑化は、信頼性の高いコンパレータの需要を押し上げています。電源管理IC市場は、電圧レギュレーション、過電流保護、および電力シーケンスのためにコンパレータを高度に統合しています。電力密度が増加し、供給電圧がよりタイトになるにつれて、高精度で低オフセット電圧のコンパレータの必要性が最重要となり、安定した効率的な電力供給を保証します。これは、より効率的なシステムオンチップ(SoC)ソリューションを可能にすることにより、より広範な集積回路市場の成長を直接サポートしています。

しかし、市場は運用上の制約にも直面しています。特に極端な条件(高温、高放射線)向けの高性能アナログコンパレータの設計には、多額の研究開発投資が必要です。速度、消費電力、および精度(例:オフセット電圧とヒステリシス)間の最適なトレードオフを達成することは、しばしば複雑なエンジニアリング上の課題を提示します。さらに、コモディティ化によって推進される汎用コンパレータセグメントにおける激しい価格競争は、メーカーの利益率に圧力をかける可能性があります。多様な環境仕様、特に自動車および航空宇宙アプリケーションを満たすための堅牢なパッケージングとテストの必要性は、製造の複雑さとコストを増加させ、市場拡大のもう一つの制約となっています。

アナログコンパレータ市場は、確立された半導体大手とニッチな専門企業の双方の存在によって特徴づけられ、製品イノベーション、戦略的パートナーシップ、および堅牢なサプライチェーン管理を通じて市場シェアを競い合っています。競争環境は、最終用途産業全体にわたる多様な要件に対応するために、速度、消費電力、精度、および集積能力といったパフォーマンスメトリックに集中的に焦点が当てられています。

2026年3月:大手半導体メーカーが、IoTエッジデバイスおよびポータブル医療機器のバッテリー寿命延長に特化して設計された、ナノアンペア範囲の静止電流を特徴とする新しい超低消費電力コンパレータシリーズを発売しました。これは、電源管理IC市場における効率的な電力管理の重要なニーズに対応するものです。

2025年11月:主要な自動車ティア1サプライヤーとアナログICベンダーの間で、電気自動車における次世代バッテリー管理システム(BMS)向け次世代コンパレータを共同開発するための significant なパートナーシップが発表されました。この協力は、自動車エレクトロニクス市場における安全性と効率性の向上を目指しています。

2025年8月:パッケージング技術の進歩により、大幅に小型化されたフォームファクターのコンパレータが導入され、コンシューマーエレクトロニクスおよびコンパクトな産業制御システムにおける高密度設計が可能になりました。これは、集積回路市場全体で見られる小型化のトレンドと一致しています。

2025年4月:複数のメーカーが、ナノ秒未満の伝播遅延を持つ新しい高速コンパレータ市場製品を導入し、高周波データ取得システムおよび通信インフラを対象として、より高速なデータ処理の需要をサポートしています。

2025年1月:製造プロセスの進歩により、過酷な産業温度範囲で動作可能な、より堅牢で信頼性の高いアナログコンパレータの製造が可能になり、過酷な環境アプリケーション向けの産業オートメーション市場に直接貢献しました。

2024年9月:新しいコンパレータリリースにおけるノイズ耐性と高いコモンモード除去比(CMRR)の改善に焦点が当てられ、高精度測定および制御システムにとって重要であり、高精度コンパレータ市場における能力を強化しました。

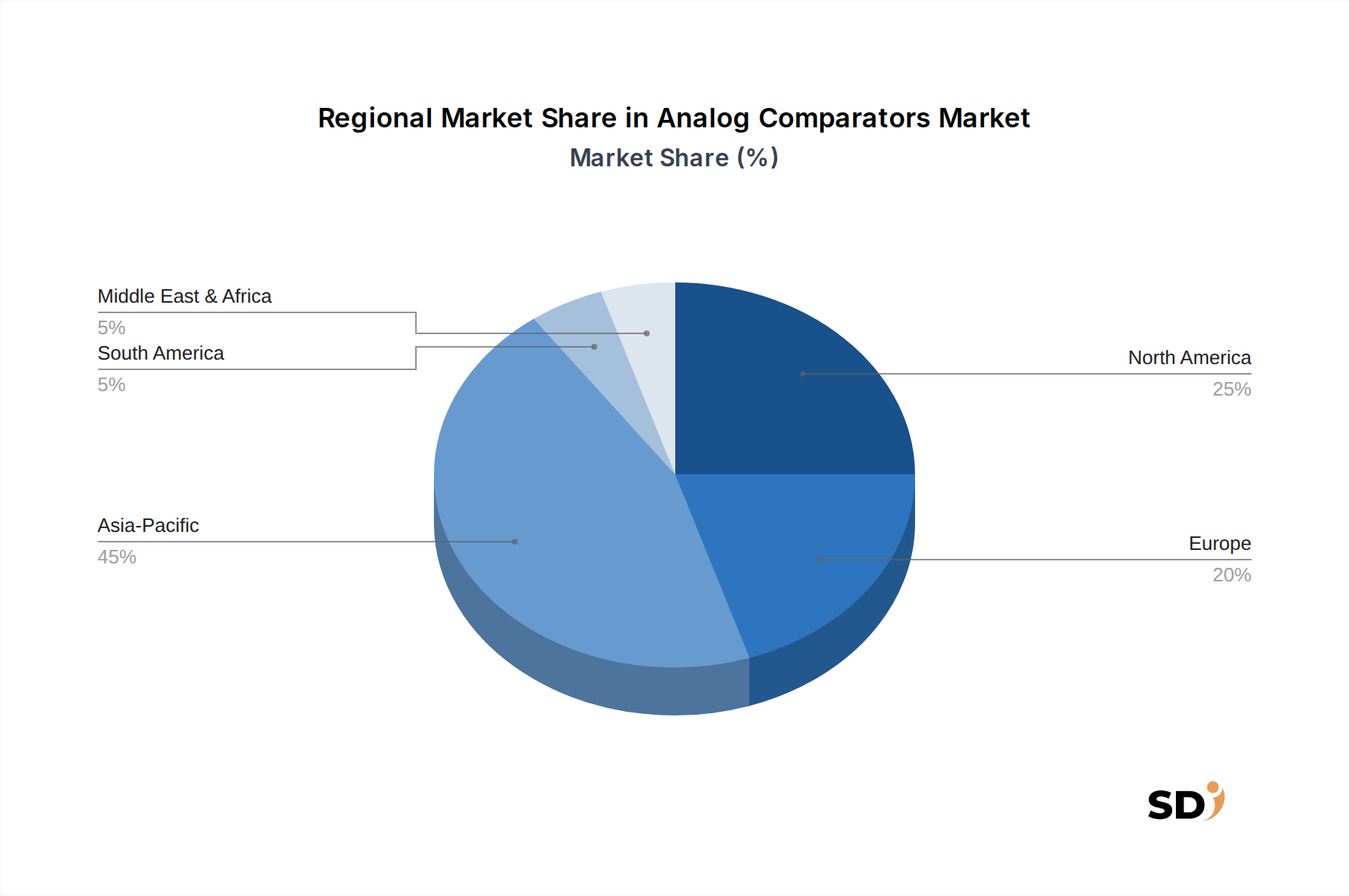

アナログコンパレータのグローバルな需要は、産業構造、技術採用率、および規制環境のばらつきによって駆動される、 distinct な地域差を示しています。アジア太平洋地域は、依然として支配的かつ最速で成長している地域であり、北米とヨーロッパは、成熟していますが技術的に先進的な市場を表しています。

アジア太平洋地域:この地域は、グローバルアナログコンパレータ市場の40〜45%と推定される最大の収益シェアを占めると予測されており、最も高いCAGR、潜在的には8〜9%に達すると予想されています。この成長は主に、同地域の堅牢なコンシューマーエレクトロニクス製造拠点、自動車エレクトロニクス市場(特に中国と韓国のEV)への significant な投資、急速な工業化、および特に5G展開における広範な通信インフラ開発によって牽引されています。中国、日本、韓国、インドなどの国々は、高ボリュームのコンシューマー製品と高度な産業アプリケーションの両方におけるコンポーネントの高い需要により、主要な貢献者です。この地域における勃興する半導体デバイス市場も、コンパレータの内部需要を牽引しています。

北米:市場の約25〜30%という substantial なシェアを占め、CAGRは約5〜6%で安定しています。この地域は、航空宇宙・防衛、先進医療機器、データセンターにおける高価値アプリケーションを特徴としています。強力な研究開発能力と新技術の早期採用、および成熟した産業オートメーション市場が、高性能および高精度コンパレータの需要を牽引しています。米国が主要な貢献者であり、イノベーションと特殊ソリューションに焦点を当てています。

ヨーロッパ:市場シェア15〜20%を維持し、CAGRは約5〜6%と予想されています。欧州市場の成長は、強力な自動車産業(特にドイツとフランス)、産業オートメーションとスマート製造への significant な投資、および高信頼性コンポーネントをしばしば必要とする厳格な規制フレームワークによって支えられています。同地域は、高度な計測およびテスト機器セクターを通じて、高精度コンパレータ市場にも significantly に貢献しています。

中東・アフリカ(MEA)および南米:これらの地域は collectively に新興市場を表しており、現在のシェアは小さいものの、有望な成長軌道を示しており、CAGRは6〜7%の範囲です。ここでの成長は主に、インフラ開発の増加、工業化の拡大、およびコンシューマーエレクトロニクスの採用の増加によって牽引されています。これらの地域における再生可能エネルギープロジェクトへの投資と電圧監視システム市場の段階的な拡大も、貢献要因です。

アナログコンパレータ市場は、環境への影響、製品の安全性、および機能信頼性に関する懸念によって主に推進される、グローバルおよび地域の規制フレームワークと産業標準の複雑なウェブの中で運営されています。欧州連合における有害物質制限(RoHS)指令および電気電子機器廃棄物(WEEE)指令のような主要な政策は、製造プロセス、コンポーネント材料の選択、およびコンパレータを含むすべての電子コンポーネントのライフエンドの考慮事項に significant な影響を与えます。これらの指令への準拠は、欧州での市場アクセスに不可欠であり、しばしば事実上のグローバル標準として機能します。

環境への配慮を超えて、特にクリティカルなアプリケーションでは、製品の安全性と機能信頼性が最優先されます。自動車エレクトロニクス市場にとって、ISO 26262(自動車車両 - 機能安全)は、ADAS、ブレーキ、およびステアリングシステムで使用されるコンパレータの開発と認証に直接影響を与える、安全関連電子システムの設計および検証プロセスを規定する重要な標準です。自動車用途向けに設計されたコンパレータは、過酷な条件下での信頼性とパフォーマンスに関する厳格なAEC-Q100認定基準を満たす必要があります。同様に、医療分野では、医療用電気機器の安全性と必須性能に関するIEC 60601標準シリーズが、患者モニタリングおよび診断装置で使用されるコンパレータの設計とテストに影響を与え、精度とフォールトトレランスを強調しています。

最近の政策変更は、一般的に環境管理の強化と接続デバイスのデータセキュリティの向上に焦点を当てており、間接的にコンポーネント設計に影響を与えています。政府のインセンティブまたは規制によってしばしば促進される、すべての電子デバイス全体でのエネルギー効率の向上への推進は、超低消費電力コンパレータのイノベーションを牽引しています。さらに、グローバルな貿易政策および関税は、半導体メーカーのコスト構造とサプライチェーンの安定性に影響を与える可能性があり、全体的な半導体デバイス市場、ひいてはアナログコンパレータ市場に影響を与えます。これらの進化する規制環境への準拠は、メーカーが市場コンプライアンスを確保し、競争力を維持するために critical です。

アナログコンパレータ市場における投資および資金調達活動は、常にスタンドアロンのコンパレータ固有のラウンドとして直接的に表示されるわけではありませんが、ミックスドシグナルIC市場、半導体業界のM&A、およびアプリケーション固有ハードウェア向けのベンチャーキャピタル資金調達といった、より広範なトレンドに深く組み込まれています。過去2〜3年間で、かなりの資本流入が、重要なアナログコンポーネントを製造する企業、またはそれらを成長分野に統合する企業に向けられています。

合併・買収は、引き続き dominant な特徴です。大手半導体企業は、ニッチな技術、知的財産へのアクセスを得る、または高成長セグメントへの市場リーチを拡大するために、戦略的に中小の専門企業を買収しています。例えば、コンパレータに限定されないものの、Maxim IntegratedがAnalog Devices Inc.に買収されたことは、特に自動車および産業分野の顧客に、より包括的なソリューションを提供するためにアナログおよびミックスドシグナルポートフォリオを強化することを目的とした統合トレンドを示しています。このような統合は、高精度コンパレータ市場および高速コンパレータ市場における買収企業の提供を強化します。

ベンチャーキャピタル(VC)およびプライベートエクイティの資金調達は、主にIoT、エッジAI、および特殊産業アプリケーション向けのシステムレベルで革新するスタートアップを対象としてきました。これらのスタートアップは、センシングおよび制御メカニズムのために、高性能コンパレータを含む高度なアナログフロントエンドをしばしば必要とします。これらの下流アプリケーションへの投資は、コンポーネントサプライヤーがこれらの新興技術の要求を満たす必要があるため、アナログコンパレータ市場におけるR&Dおよび生産を間接的に促進します。最も多くの資本を引き付けているセグメントには、エッジでのAI推論、先進ロボット工学、および次世代医療ウェアラブルに焦点を当てたものが含まれており、これらはすべて効率的で正確なアナログ信号処理に大きく依存しています。

アナログコンポーネントメーカーとエンドプロダクト開発者、特に自動車エレクトロニクス市場および産業オートメーション市場との間の戦略的パートナーシップも prevalent です。これらのパートナーシップは、しばしばユニークなアプリケーション要件を満たすためのカスタムアナログICまたは特殊コンパレータアレイの共同開発を含み、特定の高ボリュームまたはクリティカルなアプリケーションのための安定したサプライチェーンとカスタマイズされたパフォーマンスを保証します。全体的な投資状況は、エッジでのAI推論、先進ロボット工学、および次世代医療ウェアラブルといった、アナログ技術が物理世界とデジタル世界の橋渡しとして、その永続的な重要性に対する strong な信頼を反映しており、特に洗練されたセンサーインターフェースと効率的な電源管理への需要が増加し続けるにつれて。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の市場規模測定および予測手法は、情報収集の基盤として一次調査を重視しており、全体的な調査努力の75%を占めています。この広範な関与により、アナログコンパレーターのバリューチェーン全体にわたる主要なステークホルダーからのリアルタイムな洞察と検証が保証されます。当社のインタビューは、詳細な質問票を使用して、微妙な質的および定量的なデータを抽出する構造化されたアプローチを通じて実施されます。

主要な一次調査参加者には以下が含まれます。

これらの議論は、市場のトレンド、競合状況、技術的進歩、価格戦略、サプライチェーンのダイナミクス、および汎用、高速、低消費電力、高精度、電圧、ウィンドウコンパレーターに関する、さまざまな技術、パッケージタイプ、アプリケーションにわたる将来の見通しに関する重要な洞察を提供します。収集された洞察は、当社の市場モデルの洗練と二次データの検証に不可欠です。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 製品管理担当VP、アナログIC | 30% |

| 研究開発担当ディレクター、ミックスドシグナル設計 | 25% |

| 調達担当責任者、半導体部品 | 25% |

| シニア設計エンジニア、電源管理ソリューション | 20% |

| Company Type | Representation (%) |

|---|---|

| アナログ半導体メーカー | 35% |

| 集積回路(IC)設計ハウス | 20% |

| 電子機器製造サービス(EMS)プロバイダー | 15% |

| オリジナル機器メーカー(OEM) | 20% |

| 販売代理店およびチャネルパートナー | 10% |

二次調査は、当社の一次調査結果を補完し、当社の方法論の25%を占め、アナログコンパレーター市場の堅牢な基礎的理解を確立します。この段階では、以下を含む公開されている包括的な情報のレビューが含まれます。

この段階は、市場規模、成長ドライバー、制約、機会、競合戦略、およびアナログコンパレーター市場に影響を与える規制フレームワークの特定に役立ちます。また、タイプ、技術、伝播遅延、チャネル数、パッケージタイプ、アプリケーション、最終用途産業、および地域による市場のセグメンテーションにも役立ちます。

当社の市場推定は、トップダウンとボトムアップの方法論を厳密に組み合わせて採用しており、相乗的に適用され、多層データトライアンギュレーションによって検証されます。

当社は、非常に信頼性が高く、実行可能な市場インテリジェンスを提供することにコミットしています。当社の方法論は、調査ライフサイクル全体を通じて厳格なデータ品質チェックを組み込んでおり、85〜90%の推定データ精度レベルを保証します。これには以下が含まれます。

この綿密なアプローチにより、「タイプ別アナログコンパレーター…2026-2034年予測」に関する当社のレポートが、クライアントに比類のない精度と戦略的洞察を提供することが保証されます。

主要な産業は、民生用電子機器、自動車、産業分野です。アプリケーションは、民生用デバイスでの電圧監視から、産業オートメーションや自動車エレクトロニクスにおける重要な制御システムまで多岐にわたります。

テキサス・インスツルメンツやアナログ・デバイセズのような確立された半導体企業からの投資が主であり、継続的な投資が見られます。これらの投資は、次世代の高性能コンパレータ設計のための研究開発に焦点を当てています。

アナログコンパレータのサプライチェーンは、シリコンウェーハ、レアアース、その他のコンポーネントについて、他の半導体と同様に複雑なグローバルネットワークに依存しています。地政学的な要因や需要の急増は、生産スケジュールに影響を与える可能性のあるボラティリティをもたらす可能性があります。

アナログコンパレータの価格は、特に汎用タイプでは競争圧力が見られますが、特殊な高精度または高速コンパレータはより高い価格になります。コスト構造は、ウェーハ製造、パッケージング、研究開発費の影響を受けます。

高速コンパレータと低消費電力コンパレータは、より高速なデータ処理とエネルギー効率への需要に牽引された注目すべきセグメントです。ゼロクロス検出や電圧監視などのアプリケーションは、一貫して重要です。

デジタル信号プロセッサ(DSP)は、コンパレータ機能を統合できる場合がありますが、専用のアナログコンパレータは、高速、低遅延、高精度アプリケーションでは引き続き不可欠です。小型化と大規模SoCへの統合は、直接的な代替というよりも、継続的な進化のシフトを表しています。