1. AI大規模モデルオールインワンマシン市場の成長における主な抑制要因は何ですか?

高い初期資本支出と専門的な人材要件が、採用における大きな障壁となっています。高度なAIアクセラレーターおよびコンポーネントのサプライチェーンの脆弱性も、導入時期とコストに影響を与える可能性があります。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

AI大規模モデルオールインワンマシン

AI大規模モデルオールインワンマシンSenior Research Analyst

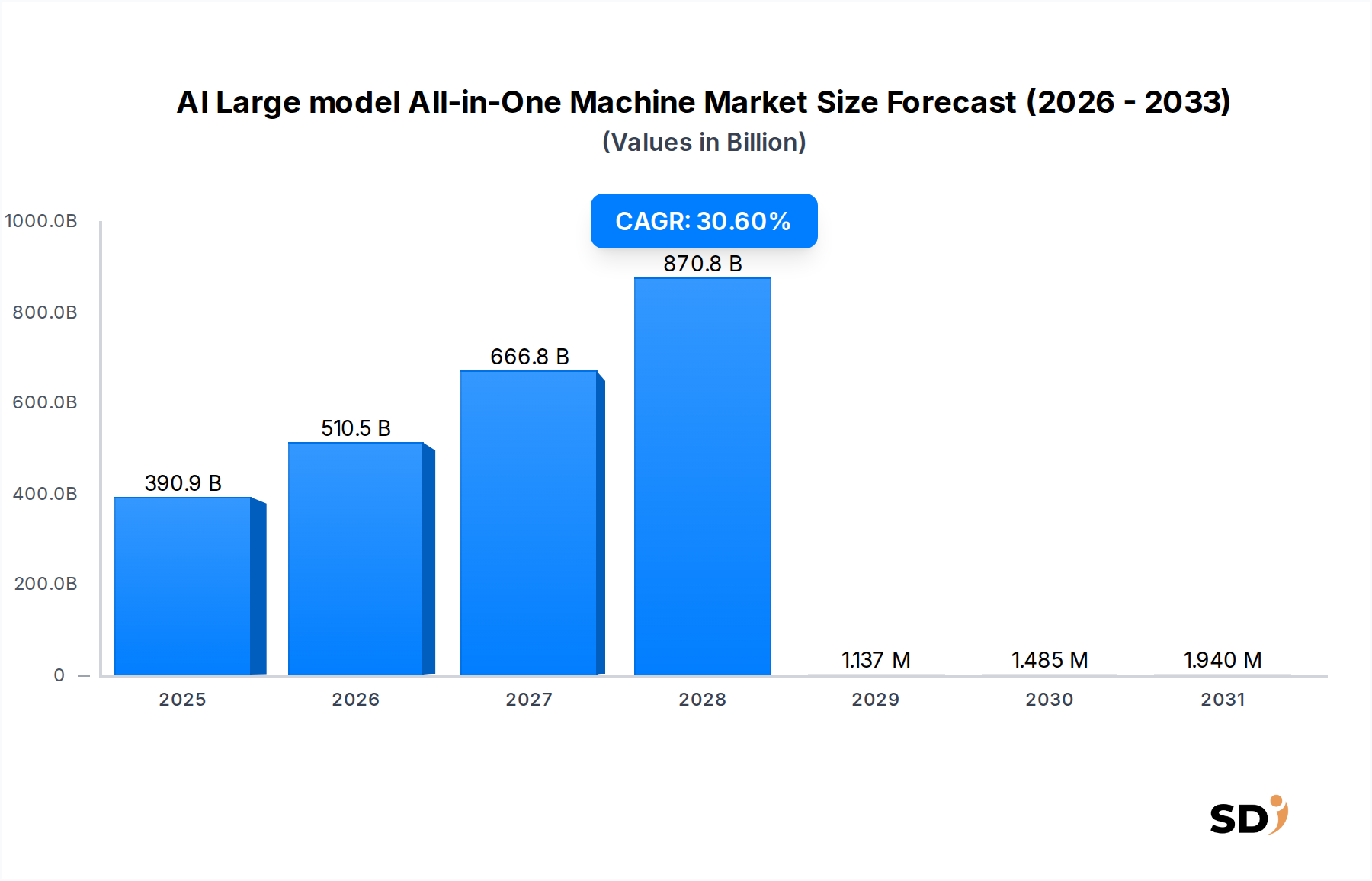

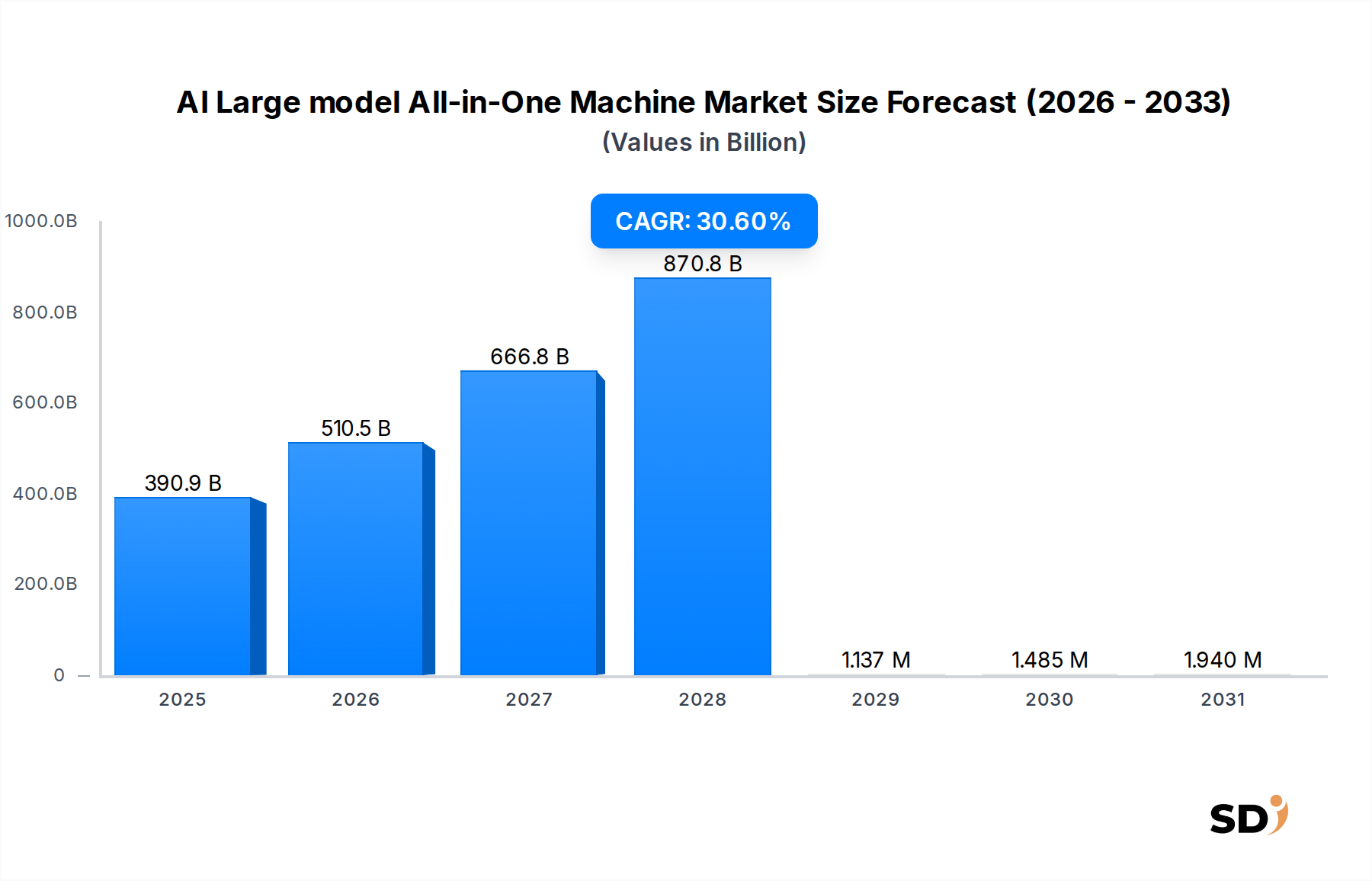

AI大規模モデルオールインワンマシン市場は、高度な人工知能ワークロードに合わせた統合型高性能コンピューティングソリューションへの需要の高まりに牽引され、前例のない拡大を遂げています。2025年には推定3909億1000万ドル(約60兆円)と評価されるこの市場は、2034年まで30.6%という驚異的な年平均成長率(CAGR)で力強い成長を遂げると予測されています。これは、予測期間の終わりまでに市場価値が4兆2915億6000万ドル(約660兆円)を超える可能性を示唆しています。この指数関数的な成長の主な要因は、多様な業界で大規模言語モデル(LLM)および生成AIアプリケーションの広範な採用です。企業は、強力なAIアクセラレータ、最適化されたソフトウェアスタック、効率的な冷却システムを単一の展開可能なユニットにバンドルし、AIインフラストラクチャの展開と管理を合理化するターンキーソリューションをますます求めています。

半導体チップ市場、特にGPUおよび専用AIプロセッサ設計における技術的進歩は、これらのオールインワンマシンの機能の基盤となっています。高帯域幅メモリ(HBM)およびNVLinkやInfiniBandのような高度な相互接続の統合は、計算スループットを大幅に向上させ、数十億または数兆パラメータを持つモデルのトレーニングと推論を可能にします。さらに、BFSI、ヘルスケア&ライフサイエンス、IT&ITESなどの分野におけるリアルタイム分析、予測モデリング、インテリジェントオートメーションへの増加する需要が、エンタープライズAIソリューション市場を推進しています。大規模AIモデルの本質的な複雑さとリソース集約性は、専用の目的構築型ハードウェアを必要とし、カスタムシステムを組み立てる複雑さを最小限に抑え、計算効率を最大化することを目指す組織にとって、オールインワンマシンは魅力的な選択肢となります。この市場はまた、データプライバシー、セキュリティ、および運用レイテンシの低減のためにオンプレミスAI展開への戦略的シフトからも恩恵を受けており、特に規制産業では、既存のクラウドコンピューティングインフラストラクチャ市場を補完しています。ハードウェア、ソフトウェア、およびサービスのこの包括的なエコシステムは、より広範な人工知能市場の重要なイネーブラーとしての市場の地位を固めています。

コンポーネントセグメントは、AI大規模モデルオールインワンマシン市場において紛れもなく主導的な力であり、主にそのハードウェアサブセグメントに組み込まれた高価値と技術的洗練性によって牽引されています。AIアクセラレータ/GPU、CPU、メモリシステム、高速ストレージ、ネットワーキングインフラストラクチャ、電力および冷却システムを含むハードウェアコンポーネントは、これらの統合ユニットのパフォーマンス、スケーラビリティ、およびコスト構造を定義する基盤要素を構成しています。特に大規模言語モデル(LLM)および複雑なニューラルネットワークを伴うタスクにおける計算能力の比類なき需要は、AIアクセラレータ/GPUをこの優位性の最前線に置いています。AIアクセラレータ市場の主要メーカーは継続的に革新を続け、1000億パラメータを超えるAIモデルのトレーニングと展開に不可欠な、より強力でエネルギー効率の高いプロセッサをリリースしています。これらの高度なプロセッサに関連する大幅な資本支出、HBMのような特殊メモリシステム、および超高速NVMeストレージは、ハードウェアが全体のマシンコストの中で最大の収益シェアを占めることを保証します。

生の処理能力を超えて、AIワークロードの複雑化は、特にクラスタリングされた展開において、マシン内およびマシン間の大量のデータ転送を処理できる堅牢なネットワーキングインフラストラクチャを必要とします。高速相互接続は、マルチGPUセットアップに不可欠であり、シームレスな通信とデータ同期を保証します。さらに、高性能AIコンポーネントからのかなりの熱出力は、洗練された電力および冷却システムを必要とし、これは特にコンパクトなオールインワン設計において、重大なコストとエンジニアリングの課題を表します。高度な空冷から液浸システムに至るまでのこれらの冷却ソリューションは、運用安定性を維持し、コンポーネント寿命を延ばすために重要であり、ハードウェアの市場シェアにさらに貢献しています。

AIフレームワーク(例:TensorFlow、PyTorch)、モデル開発プラットフォーム、AIミドルウェア、モデル最適化ソフトウェアを含むソフトウェアサブセグメントも、コンポーネントセグメントの優位性において重要な、ただし二次的な役割を果たしています。ハードウェアほど資本集約的ではありませんが、最適化されたソフトウェアは、基盤となるハードウェアの可能性を最大限に引き出すために不可欠です。コンサルティング、統合・展開、トレーニング・サポート、マネージドサービスを含むサービスサブセグメントは、初期セットアップから継続的な最適化まで、これらのマシンのライフサイクルをサポートします。しかし、大規模AIモデルの高速実行を可能にする最先端ハードウェアの固有の価値提案と直接コストは、コンポーネントセグメントのリーダーシップを確立しており、高性能コンピューティング市場における継続的な革新により、その統合が続くと予想されています。

AI大規模モデルオールインワンマシン市場は、厳格なデータ処理要件とパフォーマンスへの絶え間ない追求によって深く形成されています。主なドライバーは、AIモデルのパラメータサイズの指数関数的な増加です。「5000億パラメータ超」のモデルに対する需要は重要なセグメントを占めており、これらの巨大なモデルを処理およびトレーニングする必要性から、オールインワンマシンに見られる特殊なハードウェア構成が必要とされます。この傾向は、AIアクセラレータ/GPUと高帯域幅メモリシステムに対する要求を直接押し上げ、平均システムコストを増加させますが、前例のない計算能力を提供します。コンテンツ生成やコード生成などの生成AIアプリケーションの普及は、これらのアプリケーションは本質的に計算集約的であり、効果的な運用には膨大なデータセットを必要とするため、この需要をさらに激化させます。

もう一つの重要なドライバーは、迅速なモデル開発と展開の必要性です。従来の、断片的なハードウェア調達および統合プロセスは時間がかかり、互換性の問題を起こしやすいです。オールインワンマシンは、事前に検証された最適化されたスタックを提供することで、これを解決し、新しいAIイニシアチブの市場投入までの時間を大幅に短縮します。これは、エンタープライズAIソリューション市場の力を迅速に活用したい大企業にとって特に重要です。さらに、データ主権と低レイテンシ推論への注目度が高まるにつれて、オンプレミス展開モードの採用が進んでいます。BFSIおよびヘルスケア&ライフサイエンスのような機密データを扱う業界は、厳格なデータガバナンスを維持し、重要なアプリケーションのネットワークレイテンシを最小限に抑えるために、統合オンプレミスソリューションをますます選択しています。これらのマシンがローカライズされた高性能コンピューティングを提供できる能力は、クラウドコンピューティングインフラストラクチャ市場がより一般的なワークロードで並行して成長しているとしても、これらの垂直分野の戦略的目標と一致しています。逆に、市場拡大の重要な制約には、高い初期資本支出が含まれます。最先端のAI大規模モデルオールインワンマシンを購入することは、特に中小企業(SMEs)にとって、長期的なメリットにもかかわらずコストが法外であると感じる可能性があるため、 substantialな投資を表す可能性があります。この高い参入障壁は、より広範な採用を促進するために、堅牢な資金調達オプションとサブスクリプションモデルを必要とします。

AI大規模モデルオールインワンマシン市場の競争環境は、確立されたハードウェア大手、専門のAIインフラストラクチャプロバイダー、および革新的なスタートアップの混合によって特徴付けられ、すべてが統合された高性能ソリューションを提供することで市場シェアを競っています。

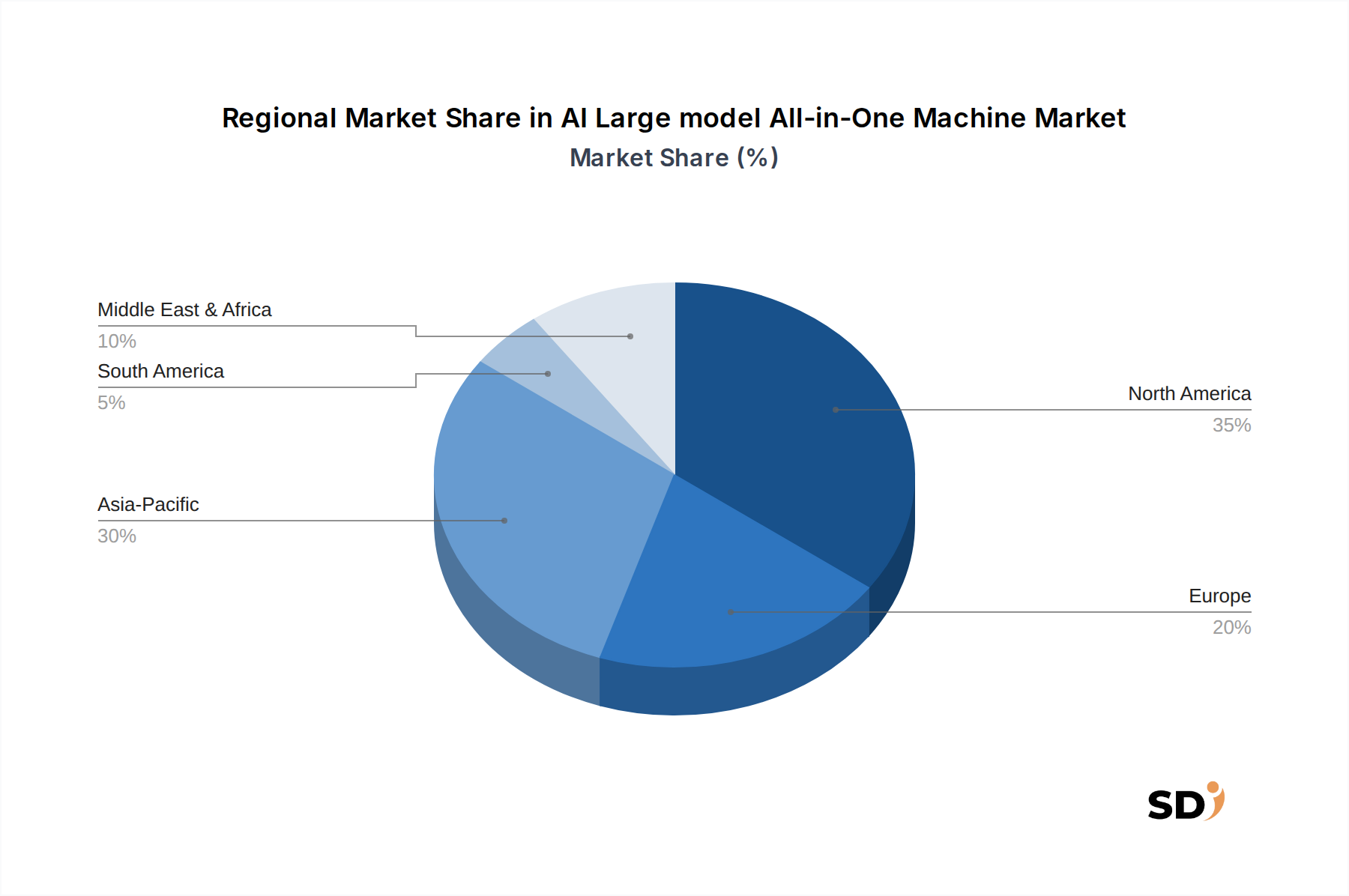

グローバルAI大規模モデルオールインワンマシン市場は、採用、成長ドライバー、および市場成熟度において、著しい地域差を示しています。アジア太平洋地域は、予測期間を通じて35.0%を超えるCAGRが見込まれており、最も急速に成長する地域になる予定です。この急速な拡大は、中国、日本、韓国などの国からのAI研究開発への大規模な投資、および統合AIソリューションを積極的に求める製造業およびIT&ITESセクターの活況に主に牽引されています。大規模言語モデルの広範な採用とローカライズされたAIエコシステムの開発は、高性能で目的構築されたハードウェアの需要を牽引しています。

北米は現在、最大の収益シェアを占めており、グローバル市場価値の35%以上を占めています。この優位性は、主要なテクノロジー大手の存在、AIスタートアップに資金を提供する強力なベンチャーキャピタルエコシステム、およびBFSI、ヘルスケア&ライフサイエンス、メディア&エンターテイメントの垂直分野での早期採用に起因しています。高度な分析、クラウドベースのAIサービス、および成熟したデータセンターインフラストラクチャ市場への強力な重点は、AI大規模モデルオールインワンマシンへの継続的な需要を保証します。この地域は、高度な技術的洗練度と最先端のAIインフラストラクチャへの投資意欲の高さが特徴であり、約28.5%のCAGRが見込まれています。

ヨーロッパは、デジタル変革イニシアチブ、オンプレミスAI展開を奨励する厳格なデータプライバシー規制、および特にドイツ、フランス、英国での強力なR&D資金調達によって牽引される重要な市場を表しています。約27.0%のCAGRが見込まれるこの地域は、産業オートメーション、スマート製造、ヘルスケアの進歩のためのAIの活用に焦点を当てています。需要は、ハイブリッドクラウド戦略、パブリッククラウドリソースと機密ワークロード向けの専用オンプレミスAIハードウェアとのバランスをとることにしばしば結びついています。

中東・アフリカ(MEA)は、小規模な市場シェアですが、約32.0%のCAGRが見込まれており、急速に台頭しています。GCC地域の国々は、スマートシティイニシアチブ、石油・ガス最適化、デジタル政府サービスに substantialな投資を行っており、AIインフラストラクチャの黎明期ながら急速に拡大する市場を創出しています。経済多角化と技術的進歩への戦略的焦点は、特に新しい高度なデータセンターの構築という文脈で、統合AIソリューションの強力な需要ドライバーとして機能しています。

AI大規模モデルオールインワンマシン市場は、過去2〜3年間で投資および資金調達活動の急増を経験しており、これは専用AIインフラストラクチャの戦略的重要性を反映しています。ベンチャーキャピタルファームおよび企業投資家は、高性能コンピューティングハードウェア、AIアクセラレータ、および統合AIシステムを専門とする企業に substantialな資本を注いでいます。これらの投資の主な焦点は、コンポーネントセグメント内にあり、特に、オールインワンマシンの効率と電力を向上させる新しいAIアクセラレータ市場技術および高度な冷却ソリューションを開発するスタートアップにあります。例えば、いくつかの専門チップデザイナーは、次世代AIプロセッサの研究開発および製造能力を加速するために、substantialなシリーズBおよびCの資金調達ラウンドを確保しました。

戦略的パートナーシップもこの市場の特徴となっています。ハードウェアメーカーはAIソフトウェア開発者と協力して、事前最適化された検証済みのソリューションを作成し、シームレスな統合と優れたパフォーマンスを保証します。これらの同盟は、AIフレームワークおよびモデル開発プラットフォームの共同開発を伴うことが多く、包括的な生成AIソフトウェア市場オファリングを提供することを目的としています。さらに、大規模なエンタープライズテクノロジープロバイダーは、AIインフラストラクチャ管理または特定のAIミドルウェアを専門とする小規模で革新的な企業を買収して、エンドツーエンドのAIポートフォリオを強化しています。これらのM&A活動は、統合AIシステムの効率的なモデル展開、セキュリティ、およびスケーラビリティなどの分野における専門知識の統合に向けられることがよくあります。全体的な傾向は、AI大規模モデルの本質的な複雑さとリソース集約性に対処し、人工知能市場の可能性を最大限に活用することを目指す企業のエントリー障壁を低減するソリューションに対する投資家の明確な好みをはっきりと示しています。

規制および政策情勢は、特にデータガバナンス、倫理、およびエネルギー消費に関して、AI大規模モデルオールインワンマシン市場の軌跡に大きく影響しています。主要な地域全体で、政府および標準化団体は、高度AIシステムの社会的影響および運用要件に対処するためのフレームワークを開発しています。欧州連合では、提案されているAI法は、AIシステムをリスクレベルで分類する画期的な規制であり、大規模モデルを使用するアプリケーションを含む高リスクAIアプリケーションに厳格な要件を課しています。この法律は、透明性、データ品質、および人間の監視を必要とし、これは、特にヘルスケア&ライフサイエンス分野での機密データにとって、データパイプラインに対するより大きな制御と監査可能なプロセスを提供するオンプレミスAI大規模モデルオールインワンマシンへの需要を促進します。これらの規制圧力は、プライベートまたはハイブリッドクラウドコンピューティングインフラストラクチャ市場の展開の増加につながる可能性があります。

北米では、包括的な連邦AI法はまだ開発中ですが、さまざまな大統領令および州レベルのイニシアチブは、責任あるAI開発、データプライバシー(例:カリフォルニア州CCPA)、およびサイバーセキュリティを強調しています。これらの規制への準拠は、しばしばAI大規模モデルオールインワンマシン内の堅牢なデータセキュリティ機能、安全なハードウェアエンクレーブ、および検証可能なデータ処理能力を必要とします。これはハードウェア設計に影響を与え、セキュアブート、トラステッドプラットフォームモジュール、およびこれらのシステムで使用される半導体チップ市場全体に影響を与える、保存中および転送中の暗号化などの機能のプッシュを促します。さらに、AIの環境影響、特に大規模モデルトレーニングの重大なエネルギー消費に関する世界的な議論は、エネルギー効率に関連する政策の検討を促しています。将来の規制は、AIアクセラレータ市場のエネルギー効率がより高く、AI大規模モデルオールインワンマシン内の高度な冷却技術の使用を奨励または義務付ける可能性があり、より広範な人工知能市場のカーボンフットプリントを削減するための電力管理および持続可能なコンピューティングプラクティスにおけるイノベーションを加速させます。

日本のAI大規模モデルオールインワンマシン市場は、世界的にも見られる急速な成長トレンドに乗りつつありますが、国内特有の経済状況、技術的成熟度、および規制環境によって特徴づけられます。市場規模は、先進的なAI技術への投資意欲は高いものの、経済の成熟度やデフレ傾向の長期化といった要因から、欧米市場ほどの爆発的な拡大には至っていないと推測されます。しかし、技術立国としての日本の強み、特に製造業やIT分野でのAI活用への期待は高く、今後数年間で着実な成長が見込まれます。国内の主要企業としては、富士通やNECなどが、長年にわたるエンタープライズ向けITインフラ構築の経験を活かし、AIソリューションと統合されたシステムを提供しています。また、サプライヤーとして、NVIDIAの日本法人や、サーバーベンダーであるSupermicro Japan、Dell Technologies Japan、HP Japanなどが、高性能AIハードウェアの供給を通じて市場を支えています。

日本のAI関連規制においては、個人情報保護法(APPI)がデータプライバシーの観点から重要です。AIシステムの開発・利用においては、データの収集、利用、移転に関する透明性と同意の取得が求められます。また、AIの社会実装においては、倫理的な配慮や、AI技術の安全性・信頼性に関するガイドラインが、経済産業省などから提供されており、これらが実質的な基準として機能しています。これらのガイドラインは、AI大規模モデルオールインワンマシンの設計・運用にも影響を与え、説明責任と信頼性の確保が重視される傾向があります。流通チャネルとしては、企業向けの直接販売が中心であり、SIer(システムインテグレータ)やITソリューションプロバイダーを介した販売も一般的です。消費者の行動パターンとしては、企業はコストパフォーマンス、信頼性、そして長期的なサポート体制を重視する傾向があります。また、高度なAI処理能力へのニーズは、研究機関や大企業で顕著であり、これらのプレイヤーが市場を牽引すると考えられます。現時点での主要な市場評価額や成長率に関する具体的な円建ての数値は、公開情報からは限定的ですが、業界関係者の間では、AIインフラへの投資は今後も増加するとの見方が優勢です。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 30.6% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査手法は、総研究努力の約75%を占める、本レポートの礎を形成しています。この広範なフェーズでは、AI大規模モデルオールインワンマシン市場のバリューチェーン全体にわたる主要な業界参加者やステークホルダーと直接関わります。詳細なインタビュー、アンケート、ディスカッションを通じて、独自のインサイトを収集し、二次データを検証し、市場の専門家から直接、新たなトレンドや課題を特定します。

一次調査の主な側面は以下のとおりです。

残りの約25%の研究努力は、包括的な二次調査と業界ベンチマーキングに充てられます。このフェーズは、一次調査の結果を補完し、情報を提供する基盤データ、市場のコンテキスト、および歴史的トレンドを提供します。堅牢な統計的ベースラインを構築するために、信頼性が高く検証可能な情報源を優先します。

二次調査の主な要素は以下のとおりです。

当社の市場推定手法は、トップダウンアプローチとボトムアップアプローチを厳密に組み合わせて使用し、複数のデータポイントを三角測量して精度と信頼性を確保します。この多層的なプロセスにより、クロスバリデーションが可能になり、潜在的なバイアスが最小限に抑えられ、市場のダイナミクスと成長予測の全体像が得られます。

市場推定の主な側面は以下のとおりです。

データ精度とレポートの完全性の最高レベルを確保することは、当社の研究プロセスにとって最も重要です。研究ライフサイクル全体を通じて、いくつかの厳格な品質管理措置を採用しています。

高い初期資本支出と専門的な人材要件が、採用における大きな障壁となっています。高度なAIアクセラレーターおよびコンポーネントのサプライチェーンの脆弱性も、導入時期とコストに影響を与える可能性があります。

生成AIアプリケーションの採用増加と、ローカライズされた高性能コンピューティングの必要性が主な要因です。BFSIおよびヘルスケア分野の企業は、データ処理とモデル導入のための統合ソリューションを求めています。

アジア太平洋、特に中国、インド、日本は、政府のAIイニシアティブとITインフラの拡大により、強力な成長の可能性を示しています。北米も、主要なテクノロジー企業により高い採用率を維持しています。

AIテクノロジーへの多額のベンチャーキャピタルおよび企業の投資が、イノベーションと市場拡大を促進しています。特定の資金調達ラウンドは詳細に記載されていませんが、30.6%のCAGRは堅調な投資家の信頼を示しています。

高度なハードウェア(AIアクセラレーターなど)と複雑なソフトウェアプラットフォームの統合における高額な研究開発費が、実質的な参入障壁を生み出しています。NVIDIAやDellなどの既存企業は、広範な知的財産と市場での存在感から恩恵を受けています。

主要企業には、NVIDIA、Super Micro Computer、Cisco Systems、Dell Technologies、Huawei Technologiesが含まれます。これらの企業は、ハードウェアのイノベーション、ソフトウェアの統合、および包括的なサービス提供において競合しています。