1. AIコンテンツモデレーションソリューションにおける現在の投資活動は?

具体的な資金調達ラウンドは詳細に記載されていませんが、市場の10%のCAGRは、投資家の信頼が大幅にあることを示しています。OpenAIやGoogle Cloudのような企業は、高度なAIモデレーション技術を積極的に開発しており、継続的なR&D投資を惹きつけています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

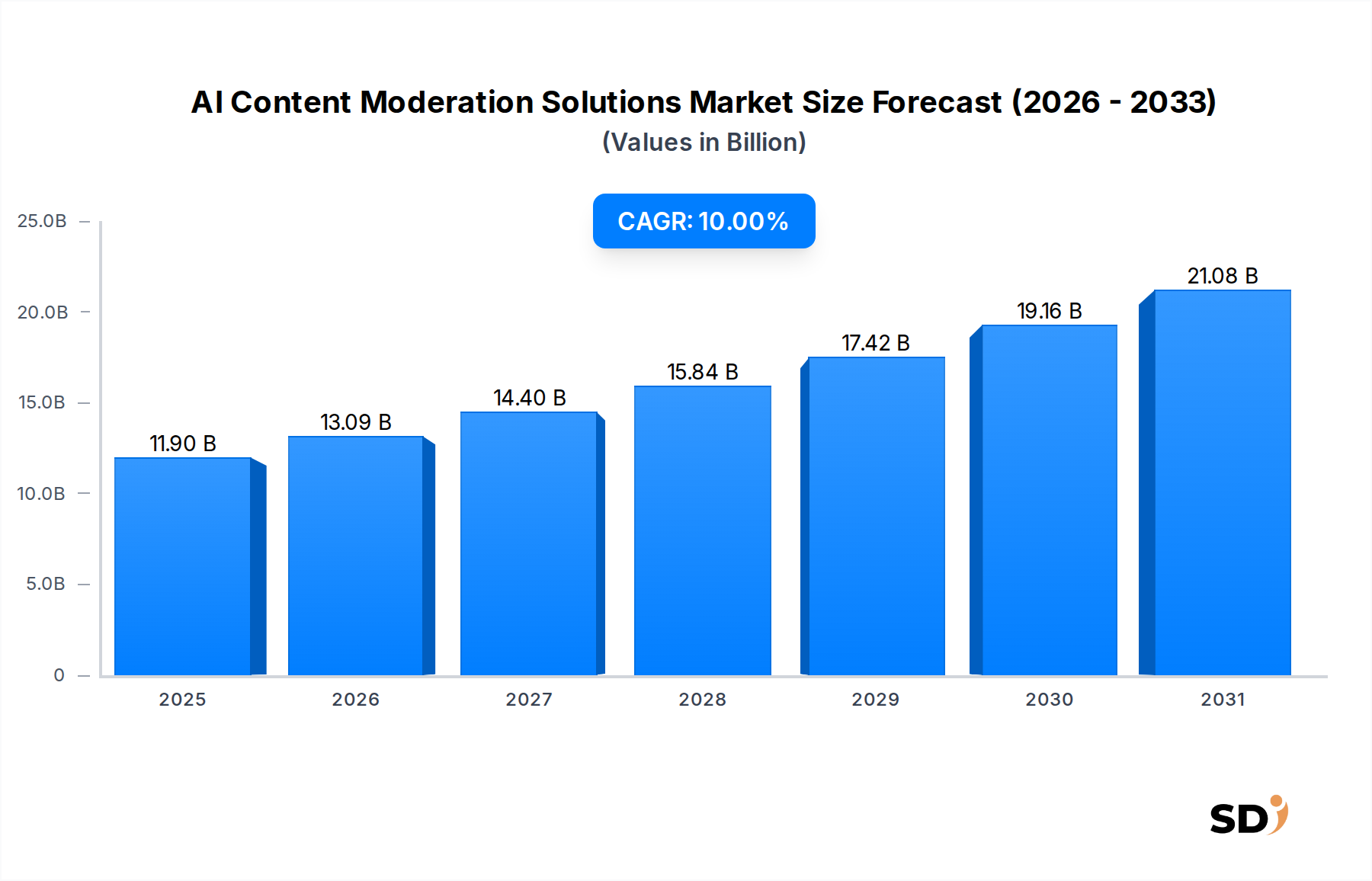

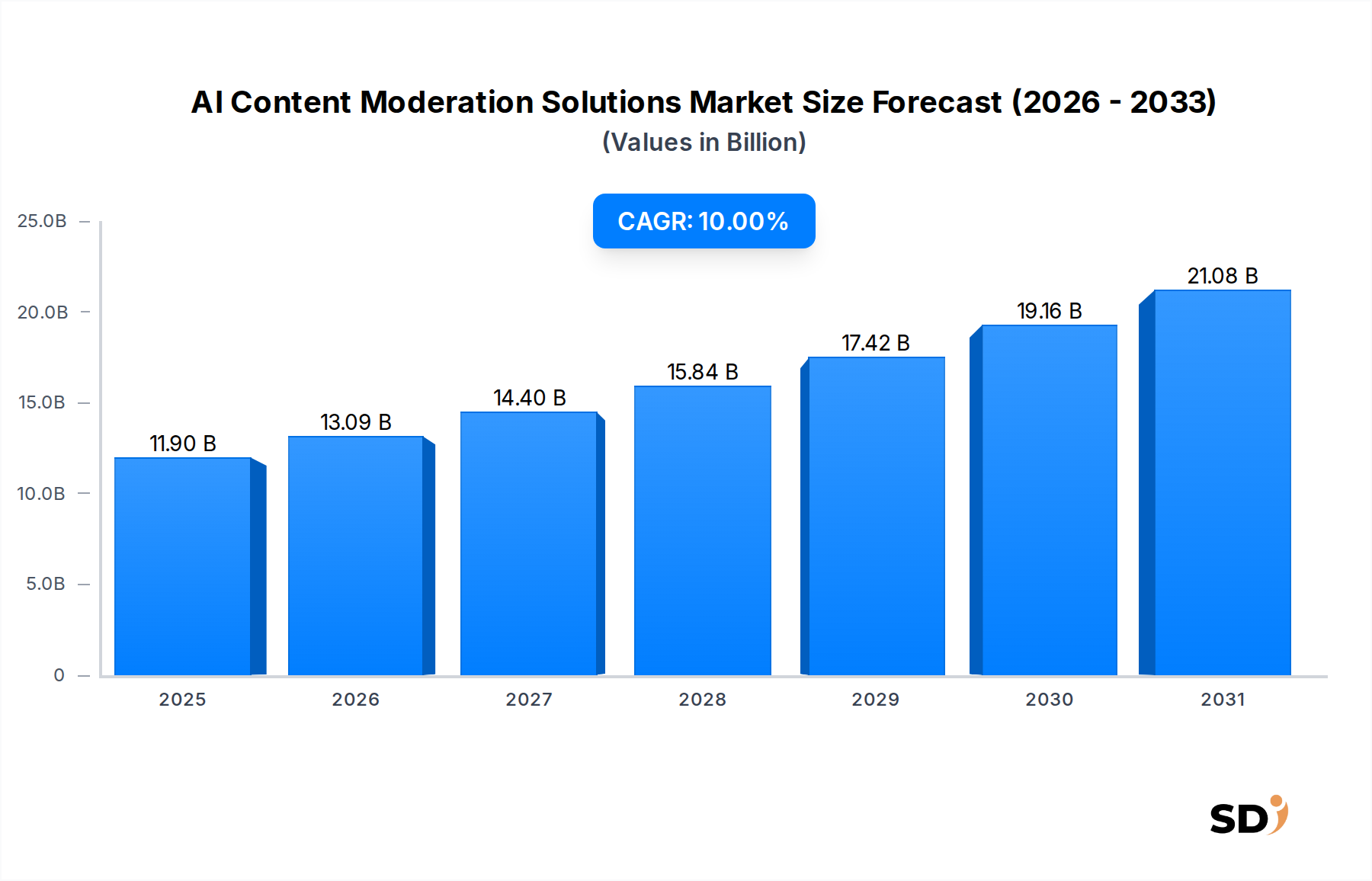

グローバルなAIコンテンツモデレーションソリューション市場は、デジタルコンテンツの増加と、プラットフォームが安全で、コンプライアンスに準拠し、信頼できるオンライン環境を維持する必要性から、堅調な拡大を経験しています。2024年には推定119億ドルの価値を持つこの市場は、予測期間中に10%という説得力のある年平均成長率(CAGR)を示し、2034年には約308億6,000万ドルに達すると予測されています。この顕著な成長軌道は、ソーシャルメディア、eコマース、ゲームプラットフォームにおけるユーザー生成コンテンツの急速な普及、および世界中でますます厳格化する規制フレームワークといった、いくつかのマクロ的な追い風に支えられています。リアルタイムで大量のテキスト、画像、ビデオ、音声コンテンツを処理できる、スケーラブルで効率的なモデレーションメカニズムの需要が主要な推進要因です。さらに、特に自然言語処理(NLP)やコンピュータービジョンなどの分野における人工知能(AI)および機械学習(ML)技術の進歩は、自動モデレーションの精度と有効性を向上させ、手動プロセスへの依存を減らしつつ、有害コンテンツの検出率を向上させています。

市場の拡大は、ブランドセーフティと評判リスクに関する企業やコンテンツプラットフォームの意識の高まりによっても促進されています。企業は、ブランドイメージを保護し、プラットフォームポリシーへの準拠を確保し、肯定的なユーザーエクスペリエンスを育むために、洗練されたAI駆動型ツールを積極的に求めています。大規模言語モデル(LLM)や生成AIを含む次世代AIの出現は、コンテキスト、感情、コンテンツの背後にある意図をより微妙に理解することで、コンテンツモデレーション機能を一変させる poised です。これは、AIアルゴリズムと統合能力におけるイノベーションが最重要視される競争環境につながっています。初期導入コストとAIモデル管理の複雑さがいくつかの課題をもたらす一方で、運用効率、コスト削減、コンテンツ整合性の向上における長期的なメリットが、広範な採用を促進しています。ハイブリッドAI + 人間モデレーションモデルの統合も注目を集めており、AIのスケーラビリティと人間のモデレーターのコンテキスト理解および倫理的判断を組み合わせて、世界中のコンテンツガバナンス戦略の洗練された進化を示しています。見通しは非常にポジティブであり、継続的な技術革新と拡大するアプリケーションエリアが市場の勢いを維持すると予想されます。

より広範なAIコンテンツモデレーションソリューション市場において、ソフトウェアコンポーネントセグメントは収益シェアで最大の単一セグメントとして際立っており、ほぼすべてのコンテンツモデレーション活動の基盤層として機能しています。この優位性は、AIコンテンツモデレーションの本質的な性質に起因しており、デジタルコンテンツの分析、分類、フィルタリングのために、高度なアルゴリズム、機械学習モデル、複雑なソフトウェアアーキテクチャに大きく依存しています。コンテンツモデレーションソリューションのコア知的財産と価値提案は、データ取り込みと処理からAIモデルのトレーニング、推論、意思決定ロジックに至るまで、そのソフトウェア機能にあります。これには、機械学習ベースのモデレーション、自然言語処理、コンピュータービジョンなどの統合AI技術によって強化された、テキストモデレーション、画像モデレーション、ビデオモデレーション、マルチモーダル分析のための専用ソフトウェアが含まれます。

Software-as-a-Service(SaaS)として展開されるコンテンツモデレーションプラットフォームの広範な採用は、ソフトウェアコンポーネントの主導的な地位をさらに強化しています。このモデルは、オンプレミスソリューションと比較して、スケーラビリティ、継続的なアップデート、および低 upfront コストを提供し、大規模なソーシャルメディア企業からオンラインコミュニティを管理する中小企業(SME)まで、より幅広い企業が高度なAIモデレーションにアクセスできるようにします。Google Cloud、Microsoft、Amazon Web Services(AWS)などの主要市場プレイヤーや、Besedo、Spectrum Labsなどの専門ベンダーは、ソフトウェアオファリングの強化に継続的に投資しています。これには、より堅牢なAPI統合の開発、リアルタイム処理能力の向上、および複雑で進化する有害コンテンツパターンをより微妙に理解するための、生成AI/大規模言語モデル(LLM)ベースのモデレーションなどの高度な機能の組み込みが含まれます。

さらに、AIコンテンツモデレーションソリューション市場の進化は、人工知能ソフトウェア市場自体の進歩と固有に結びついています。AIソフトウェアが、コンテキストのニュアンスの処理、皮肉の検出、ディープフェイクコンテンツの理解において、より洗練されるにつれて、モデレーションソフトウェアの有効性は大幅に向上します。これにより、コンテンツガバナンスに対して、受動的ではなく能動的なアプローチが可能になります。プロフェッショナルサービスやマネージドサービスを含むサービスコンポーネントは、実装、カスタマイズ、および継続的なサポートにおいて重要な役割を果たしますが、それらは主に、基盤となるソフトウェア機能に依存し、それを補強します。規制環境の複雑化とオンライン不正行為の動的な性質は、ソフトウェアにおける継続的なイノベーションを必要とし、プラットフォームがますますインテリジェントで適応性の高いコンテンツモデレーションソリューションを求めるにつれて、その優位性は持続し、さらには拡大する可能性が高いことを保証します。ソフトウェアが他のエンタープライズシステムと統合し、包括的なレポートを提供し、新しい脅威に適応する能力は、この重要な市場におけるその中心的な役割を保証します。

AIコンテンツモデレーションソリューション市場は、主に、それぞれの10% CAGRの予測に大きく貢献している、重要なドライバーの集まりによって推進されています。根本的なドライバーはユーザー生成コンテンツの指数関数的な成長であり、日々、プラットフォーム全体で数十億もの新しいテキスト、画像、ビデオがアップロードされています。この膨大な量は、手動モデレーションを不可能にし、コンテンツを大規模かつ高速に処理できるAIソリューションを必要とします。例えば、主要なソーシャルメディアプラットフォームは、四半期ごとに数十億ものコンテンツピースがレビューされたと報告しており、AIの不可欠な役割を強調しています。

第二に、規制圧力と法的責任の増加は、プラットフォームに高度なモデレーションツールの採用を強制しています。EUのデジタルサービス法(DSA)、ドイツのネットワーク実施法(NetzDG)、およびさまざまな児童安全法などの規制は、オンラインプラットフォームに、違法または有害なコンテンツを迅速に削除するよう厳格な義務を課しています。コンプライアンス違反は多額の罰金につながる可能性があり、企業にAIコンテンツモデレーションソリューションへの多額の投資を促しています。これらの進化するグローバルスタンダードへの準拠の必要性は、コンテンツコンプライアンスアプリケーションのイノベーションを推進し、堅牢で適応性のあるAIモデルを必要とします。

第三に、ブランドセーフティと評判管理の懸念の高まりは、オンラインで事業を展開する企業にとって最優先事項です。広告主は、自社ブランドが不適切または有害なコンテンツの隣に表示されないという保証をますます求めています。この感度は、AIコンテンツモデレーション内のブランドセーフティソリューション市場の提供への需要を直接的に煽っています。企業は、AIを使用して企業イメージを保護し、広告主の信頼を確保し、否定的な関連付けによる損失を防いでいます。オンラインインタラクションのリアルタイム性は、評判の損傷を防ぐためのAIの速度を必要とします。

最後に、生成AIや高度な機械学習モデルなどの分野におけるAIの継続的な技術進歩は、モデレーション能力を大幅に向上させています。自然言語処理(NLP)とコンピュータービジョンのイノベーションは、AIがより微妙な形態の不正行為、偽情報、詐欺をより高い精度で検出することを可能にしています。コンテキストと意図を理解できる高度なアルゴリズムの開発は、偽陽性を減らし、モデレーションシステムの全体的な有効性を向上させる主要な推進要因です。これらの進歩は、多様なプラットフォーム全体でコンテンツを追跡および管理するためにAIに大きく依存しているソーシャルメディア監視市場もサポートしています。

AIコンテンツモデレーションソリューション市場は、革新的でスケーラブルなソリューションを提供することで市場シェアを争う、確立されたテクノロジー大手と専門AIスタートアップの混合によって特徴付けられています。競争環境はダイナミックであり、AIにおける継続的な進歩と、より微妙なコンテンツガバナンスへの需要の高まりが、戦略的パートナーシップと製品強化を推進しています。

AIコンテンツモデレーションソリューション市場は、技術的進歩、規制変更、および進化するオンライン脅威によって推進される、継続的なイノベーションと戦略的進化を経験しています。主要な動向とマイルストーンは、より洗練された、効率的で、倫理的なコンテンツガバナンスに向けた業界の推進を反映しています。

過去2〜3年間で、AIコンテンツモデレーションソリューション市場は、オンラインの安全性と整合性を維持することの重要性を反映して、多大な投資と資金調達活動を目撃してきました。ベンチャーキャピタルファンドや企業投資家は、革新的なAI駆動型ツール、特に高度な機械学習と自然言語処理能力を活用する企業に大きな関心を示しています。資金調達ラウンドは、主にリアルタイムモデレーション、マルチモーダルコンテンツ分析(テキスト、画像、ビデオの組み合わせ)、およびディープフェイクや高度な偽情報キャンペーンなどの新興脅威向けのソリューションを専門とするスタートアップを対象としています。特にソーシャルメディア監視市場やブランドセーフティソリューション市場からの、スケーラブルで正確なコンテンツモデレーションへの需要は、多大な資本を引きつけています。投資家は、高い自動化率、運用コストの削減、および検出精度の向上を約束し、それによってオンラインプラットフォームの法的および評判リスクを軽減するソリューションに特に惹かれています。

合併・買収(M&A)も注目すべきトレンドであり、大手テクノロジー企業が小規模で専門的なAIモデレーション企業を買収して、最先端技術を統合し、サービスポートフォリオを拡大しています。これらの買収は、しばしばビデオやオーディオなどの特定のコンテンツタイプにおける専門知識を統合したり、児童安全や不正検出などのニッチアプリケーションにおける能力を強化したりすることを目的としています。AIソリューションプロバイダーとクラウドサービスプラットフォーム(例:Google Cloud、Microsoft、AWS)との戦略的パートナーシップも一般的であり、より広範なクラウドエコシステムにAIモデレーション機能のより深い統合を促進しています。特に生成AIソフトウェア市場は、LLMの能力がますます微妙なコンテンツ理解と分類に適応されるようになっているため、投資にとって非常にホットな分野であり、モデレーション有効性の新たなフロンティアを提供しています。この資本の流入は、市場の成長潜在力と、絶えず進化する有害なオンラインコンテンツの状況と戦うための高度なAIの継続的な必要性を強調しています。

AIコンテンツモデレーションソリューション市場における価格設定の力学は、技術的洗練度、展開モデル、コンテンツ量、および競争の激しさの組み合わせによって影響を受ける、複雑なものです。AIコンテンツモデレーションソフトウェアおよびサービスの平均販売価格(ASP)は、通常、ユーザーあたりの料金、処理されたコンテンツアイテムあたりの料金、API呼び出し、またはプラットフォームベースのサブスクリプションの組み合わせに基づいて、大幅に異なります。生成AI/大規模言語モデル(LLM)ベースのモデレーションを組み込んだものなどの高度なAIを利用するソリューションは、その強化された精度とコンテキスト理解能力により、より高い価格を要求する傾向があります。特に「クラウドベースソリューション市場」という展開モデルは、より柔軟なサブスクリプションベースの価格設定を提供しており、SMEから大企業まで、より幅広い組織規模での初期導入を容易にすることができます。

バリューチェーン全体での利益率構造は、いくつかの主要なコストレバーにより圧力にさらされています。専用AIアルゴリズムの開発コスト、「自然言語処理市場」および「コンピュータービジョン技術市場」などの分野での継続的な研究、およびモデルトレーニングのためのデータアノテーションの継続的な必要性は、かなりのR&D費用を表しています。堅牢なAIモデルの構築に不可欠なデータアノテーションサービスのコストは、特に微妙またはドメイン固有のコンテンツの場合、相当なものになる可能性があります。さらに、大量のデータを処理するための運用コスト、特にリアルタイムモデレーションの場合、コスト圧力を増大させます。専門AIスタートアップや確立されたテクノロジー大手からの競争の激しさは、一部のセグメントでASPを低下させており、プロバイダーは、優れたテクノロジー、サービス品質、またはニッチな専門化を通じて差別化することを余儀なくされています。ハイブリッドAI + 人間モデレーションの必要性も、AIの効率性と、複雑または曖昧なケースに対する人間の判断の必要性をバランスさせ、かなりの人的資本コストを導入しています。

企業は、規模の経済を達成し、計算コストを削減するためにAIモデルの効率を向上させ、モデレーションプロセスのより多くの部分を自動化することによって、利益率の最適化に努めています。しかし、有害なコンテンツと規制環境の急速に進化する性質は、AIモデルの更新と洗練への継続的な投資を必要とし、それは収益性に影響を与える可能性があります。全体として「デジタルコンテンツ管理市場」が堅牢なモデレーションを重視する一方で、バイヤーはROIをますます精査し、投資を正当化するために、コンテンツの安全性と運用効率の明確な改善を求めています。これは、最先端のAIへの投資と、高成長でありながら挑戦的な市場における競争力のある価格設定の維持との間の、プロバイダーにとって微妙なバランスを生み出しています。

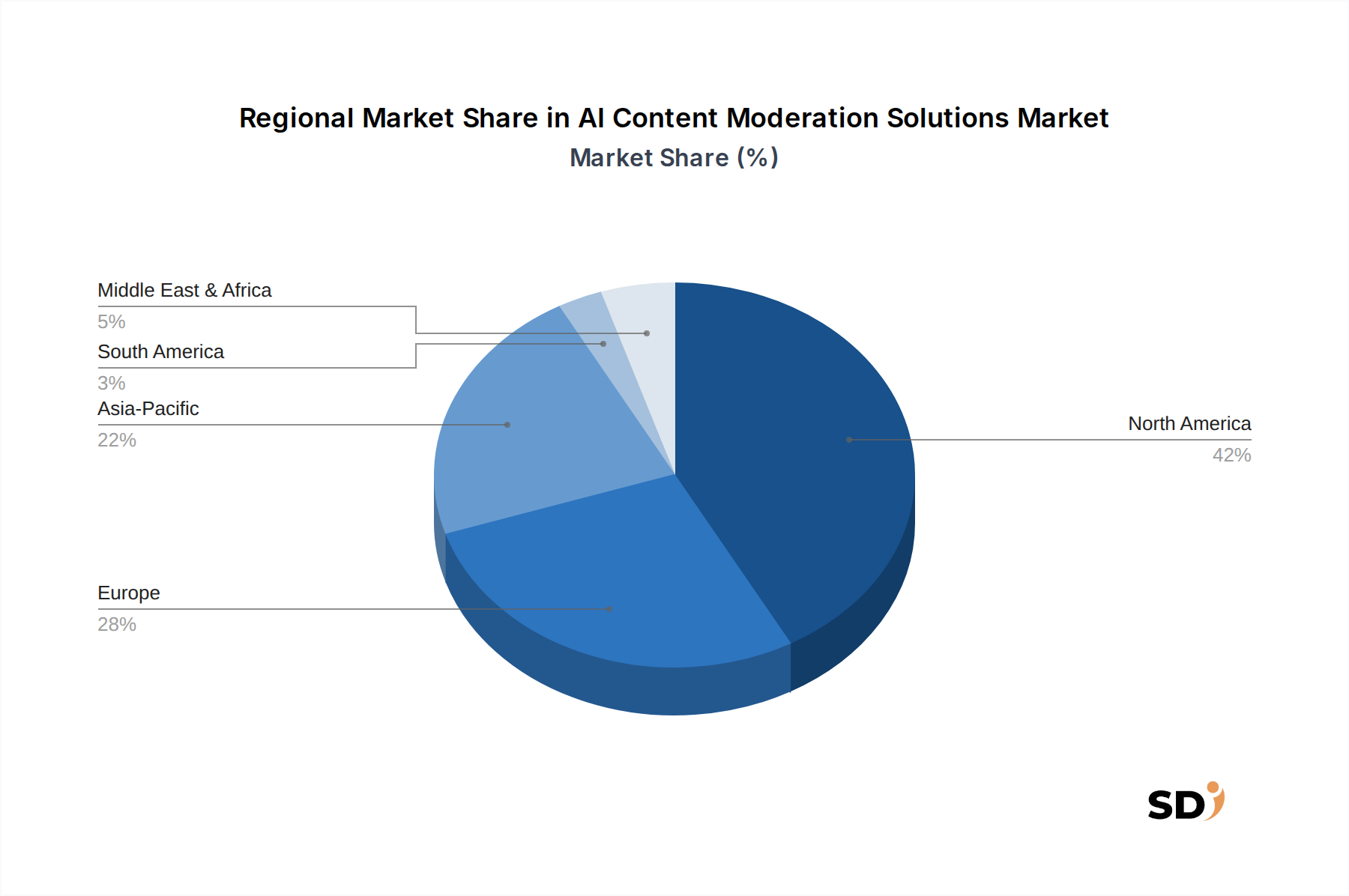

グローバルなAIコンテンツモデレーションソリューション市場は、異なるデジタル採用率、規制環境、およびオンラインプラットフォームの普及によって影響を受ける、明確な地域的な力学を示しています。各地域は、市場全体の成長とイノベーションに独自に貢献しており、現在119億ドルの価値があり、10%のCAGRで成長しています。

北米は、主要なテクノロジーおよびソーシャルメディアの巨人が存在し、高いインターネット普及率、およびデジタルコンテンツ消費への強い重点により、AIコンテンツモデレーションソリューション市場で最大の収益シェアを占めています。「人工知能ソフトウェア市場」ソリューションへの多額の投資が特徴です。ここでは、ブランドセーフティ、進化するプラットフォームポリシーへの準拠、および多様なデジタルエコシステム全体での膨大なユーザー生成コンテンツの管理が、主要な需要ドライバーです。この地域は成熟していると考えられていますが、特にリアルタイムモデレーションや複雑なコンテンツ分析のための生成AIの適用などの分野で、急速なイノベーションを続けています。

アジア太平洋は、AIコンテンツモデレーションソリューション市場で最速成長地域として特定されており、グローバル平均よりも大幅に高いCAGRを記録すると予測されています。中国、インド、日本、韓国などの国々は、インターネットユーザー、ソーシャルメディアエンゲージメント、およびeコマース活動の爆発的な成長を経験しています。これにより、モデレーションを必要とするコンテンツの膨大な量が生み出されています。需要は、偽情報や国家安全保障、特にブランド保護義務に関するオンラインコンテンツに対する政府の監視の高まりによってさらに促進されています。この地域の活気あるデジタル経済と新しいテクノロジーを迅速に採用する意欲は、スケーラブルな「クラウドベースソリューション市場」と洗練された「データ分析市場」ツールの需要を押し上げる、主要な成長触媒です。

ヨーロッパは、デジタルサービス法(DSA)やGDPRなどの厳格な規制フレームワークによって主に推進される、重要なセグメントを代表しています。これらの規制は、特に違法コンテンツ、ヘイトスピーチ、偽情報に関するコンテンツを積極的にモデレーションするよう、オンラインプラットフォームに厳格な義務を課しています。英国、ドイツ、フランスなどの国々は、コンプライアンスを確保し、多額の罰金を回避するために、AIコンテンツモデレーションソリューションの採用をリードしています。データプライバシーと倫理的AIへの重点も、この地域で開発および展開されるソリューションを形作り、ハイブリッドAI + 人間モデレーションモデルを支持しています。

中東・アフリカ(MEA)および南米は、AIコンテンツモデレーションソリューションの市場です。収益シェアは小さいですが、これらの地域は急速なデジタルトランスフォーメーション、インターネット普及率の増加、およびオンラインユーザーベースの増加を経験しています。モデレーションソリューションの需要は初期段階ですが、地域オンラインプラットフォームの拡大、デジタルリテラシーの向上、およびオンラインの安全性とブランド評判への意識の高まりによって促進されており、加速しています。これらの地域がデジタル的に成熟するにつれて、「ソーシャルメディア監視市場」および「オンラインコミュニティ管理市場」ソリューションへの投資は着実に増加すると予想されますが、インフラストラクチャと規制の明確さは、より成熟した市場と比較して、導入の課題をもたらす可能性があります。

日本のAIコンテンツモデレーションソリューション市場は、デジタルコンテンツの急速な増加、オンラインプラットフォームの普及、およびサイバーセキュリティとユーザー保護に対する意識の高まりにより、着実に成長しています。経済産業省(METI)のデータによると、日本のデジタル経済は拡大を続けており、オンラインプラットフォームは、ソーシャルメディア、eコマース、ゲーム、およびその他のインタラクティブなサービスで生成される膨大な量のユーザー生成コンテンツ(UGC)を管理する必要があります。このUGCの増加は、不適切なコンテンツ、偽情報、または違法な活動の拡散を防ぐために、効率的かつ効果的なモデレーションソリューションの必要性を生み出しています。市場規模は、グローバル市場の成長率に匹徊するか、それをわずかに下回るペースで成長すると推定されており、今後数年間で数億ドル規模に達すると予測されています。政府のデジタル化推進政策と、国民のテクノロジーへの親和性の高さが、この成長を後押ししています。

日本国内では、LINEヤフー株式会社(旧ヤフー株式会社およびLINE株式会社)や楽天グループ株式会社のような大手テクノロジー企業が、自社プラットフォームにおけるコンテンツモデレーションを強化するためにAIソリューションを積極的に活用しています。これらの企業は、日本市場に特化したコンテンツモデレーションサービスを提供しており、日本の文化や言語のニュアンスを理解する能力が強みです。また、サイバーセキュリティソリューションを提供する国内のIT企業や、グローバルなAIソリューションプロバイダーの日本法人(例:Google Cloud Japan、Microsoft Japan)も、この市場で重要な役割を果たしています。これらの企業は、日本の規制要件やビジネス慣行に合わせたソリューションを提供しています。

日本におけるAIコンテンツモデレーションに関連する主要な規制および標準フレームワークには、個人情報保護法(APPI)があり、ユーザーデータの収集、利用、および保護に関する厳格な要件を定めています。また、プロバイダ責任制限法(ISP Liability Limitation Act)は、オンラインサービスプロバイダーがユーザー生成コンテンツに関連する責任をどのように軽減できるかを規定しており、コンテンツモデレーションの重要性を強調しています。さらに、サイバーセキュリティ基本法は、サイバーセキュリティ対策の強化を推進しており、コンテンツモデレーションはその一部と見なされることがあります。技術標準に関しては、JIS(日本産業規格)は、関連する分野において基準を提供している可能性がありますが、AIコンテンツモデレーションに直接特化した単一の包括的な規制はありません。業界団体やプラットフォーム自体が、自主的なガイドラインやベストプラクティスを策定しています。

日本の流通チャネルは、直接販売、システムインテグレーター(SIer)とのパートナーシップ、およびクラウドマーケットプレイスを通じて展開されています。消費者行動としては、オンラインでの安全性、プライバシー、および信頼性に対する高い関心が挙げられます。日本の消費者は、ブランドの評判や信頼性を重視するため、オンラインプラットフォームが提供するコンテンツの質と安全性に敏感です。そのため、企業は、ユーザーエクスペリエンスを損なうことなく、効果的なモデレーションを提供するソリューションを求めています。また、高齢化社会におけるデジタルデバイドへの配慮や、少子化による若年層のオンライン行動の変化も、コンテンツモデレーション戦略に影響を与える可能性があります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 10% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社のプライマリーリサーチ(一次調査)手法は、市場分析の基盤を形成しており、総研究努力の約75%を占めています。この堅牢なアプローチは、直接的で一次的な洞察を収集し、広範な質的および量的なインタビューを通じて二次調査の所見を検証するように設計されています。AIコンテンツモデレーションソリューションに特有の多様な視点とニュアンスのある市場ダイナミクスを捉えるために、バリューチェーン全体にわたる幅広い業界参加者と関わっています。

インタビューされた主要なステークホルダーは以下の通りです。

企業タイプ:

役職/ステークホルダー:

これらのインタビューは、市場トレンド、競合状況、技術的進歩、エンドユーザーの好み、規制の影響、価格設定戦略、および将来の成長機会に関する貴重な洞察を提供します。収集された洞察は、詳細に記録、分析され、二次データと照合されて、包括的で信頼性の高い結論を保証します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| トラスト&セーフティ担当VP / コンテンツオペレーション担当責任者 | 30% |

| プロダクトマネージャー、AIコンテンツモデレーションソリューション | 30% |

| 最高情報セキュリティ責任者(CISO)/データコンプライアンス責任者 | 25% |

| シニアAI/MLエンジニアまたはリサーチサイエンティスト | 15% |

| Company Type | Representation (%) |

|---|---|

| AIコンテンツモデレーションプラットフォーム開発者 | 35% |

| マネージドコンテンツモデレーションサービスプロバイダー | 25% |

| ユーザー生成コンテンツ(UGC)プラットフォームオペレーター | 20% |

| 生成AI/LLM基盤モデル開発者 | 10% |

| クラウド&AIインフラストラクチャプロバイダー | 10% |

セカンダリーリサーチ(二次調査)は、方法論の約25%を構成し、基礎データを提供し、一次調査の所見を検証し、グローバルなAIコンテンツモデレーションソリューション市場の広範な視点を提供します。当社の分析担当者は、情報の独自性と完全性を確保するために、市場調査ウェブサイトを避けて、さまざまな信頼できる情報源を綿密に調査します。主要な情報源は以下の通りです。

この堅牢な二次調査フレームワークは、市場規模、セグメンテーション、競合状況、技術的進歩、および主要な業界トレンドの特定に役立ち、これらは一次調査のやり取りを通じて相互参照および検証されます。

当社の市場推定と予測は、トップダウンとボトムアップの方法論の厳格な組み合わせを採用し、多層的なデータトライアンギュレーションによって強化され、高い精度と信頼性を保証します。AIコンテンツモデレーションソリューションの市場規模は、以下を使用して計算されます。

Data Triangulation: すべての市場数値は、一次インタビュー、二次調査、および定量分析から派生した複数のデータポイント間でトライアンギュレートされます。この多層的な検証プロセスは、不一致を最小限に抑え、予測期間2026年から2034年までのすべてのセグメント(コンポーネント、モデレーションタイプ、テクノロジー、デプロイメントモード、組織サイズ、アプリケーション、エンドユーザー産業、およびさまざまな地理的地域)にわたる市場予測の堅牢性を高めます。

データ精度へのコミットメントは最優先事項です。レポート全体で、推定データ精度レベル85〜90%を保証します。この高レベルの精度は、多段階の検証プロセスを通じて達成されます。

具体的な資金調達ラウンドは詳細に記載されていませんが、市場の10%のCAGRは、投資家の信頼が大幅にあることを示しています。OpenAIやGoogle Cloudのような企業は、高度なAIモデレーション技術を積極的に開発しており、継続的なR&D投資を惹きつけています。

メディア&エンターテイメント、小売&eコマース、BFSIセクター全体で需要は堅調です。ソーシャルメディアプラットフォームやオンラインコミュニティは、ブランドセーフティとコンテンツコンプライアンスのニーズにとって重要なアプリケーションを表しています。

特定の成長率は提供されていませんが、アジア太平洋地域は、急速なデジタル採用とインターネットユーザーベースの拡大により、高い可能性を示しています。中国やインドのような国は、大量のコンテンツの課題と機会を提示しています。

コンポーネント別ではソフトウェアとサービスが主要なセグメントであり、テクノロジーとしては生成AI/LLMベースのモデレーションが著名です。ソーシャルメディア監視やブランドセーフティ&レピュテーション管理のようなアプリケーションは、重要な需要ドライバーです。

価格設定構造は、デプロイメントモード(クラウドベース対オンプレミス)とサービス複雑性によって影響を受け、様々です。中小企業によるクラウドソリューションの導入増加は、初期資本支出を削減し、サブスクリプションベースのモデルを促進することを目的としています。

北米は市場をリードしており、推定42%のシェアを占めています。これは、MicrosoftやGoogleのような主要なテクノロジープロバイダーの存在、AIの早期採用、そしてデジタルインフラへの多額の投資によるものです。