1. AIコンパニオンアプリの国際貿易力学とは何ですか?

AIコンパニオンアプリは、アプリストアやウェブプラットフォームを通じて世界的に配信されるデジタルサービスであり、従来の物理的な貿易障壁を回避しています。その市場プレゼンスは、地域全体(北米、ヨーロッパ、アジア太平洋など)でのユーザー獲得とデジタルサービス消費によって定義されます。データプライバシー規制は、国境を越えた運用において重要な考慮事項です。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

AIコンパニオンアプリ

AIコンパニオンアプリSenior Research Analyst

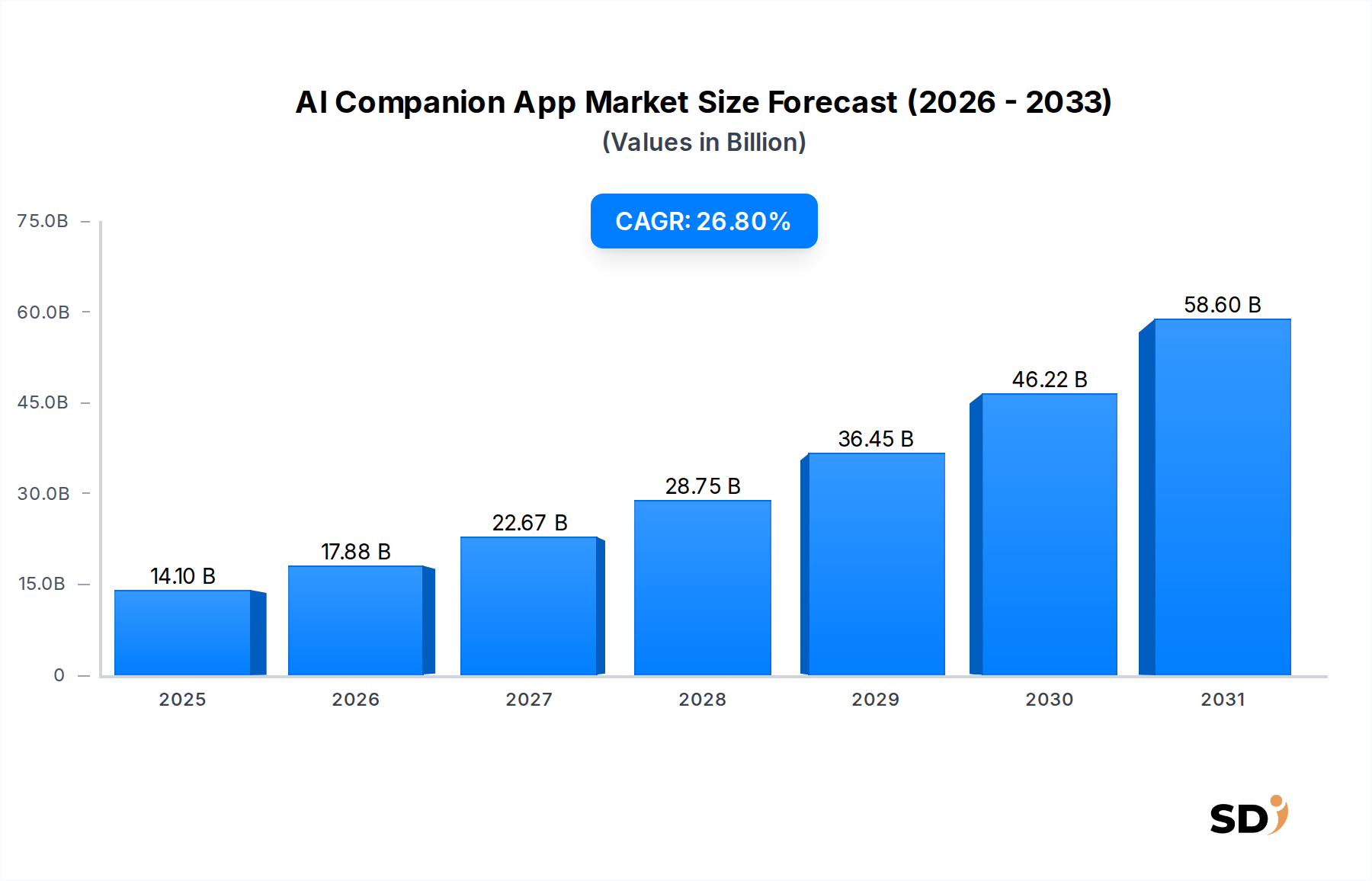

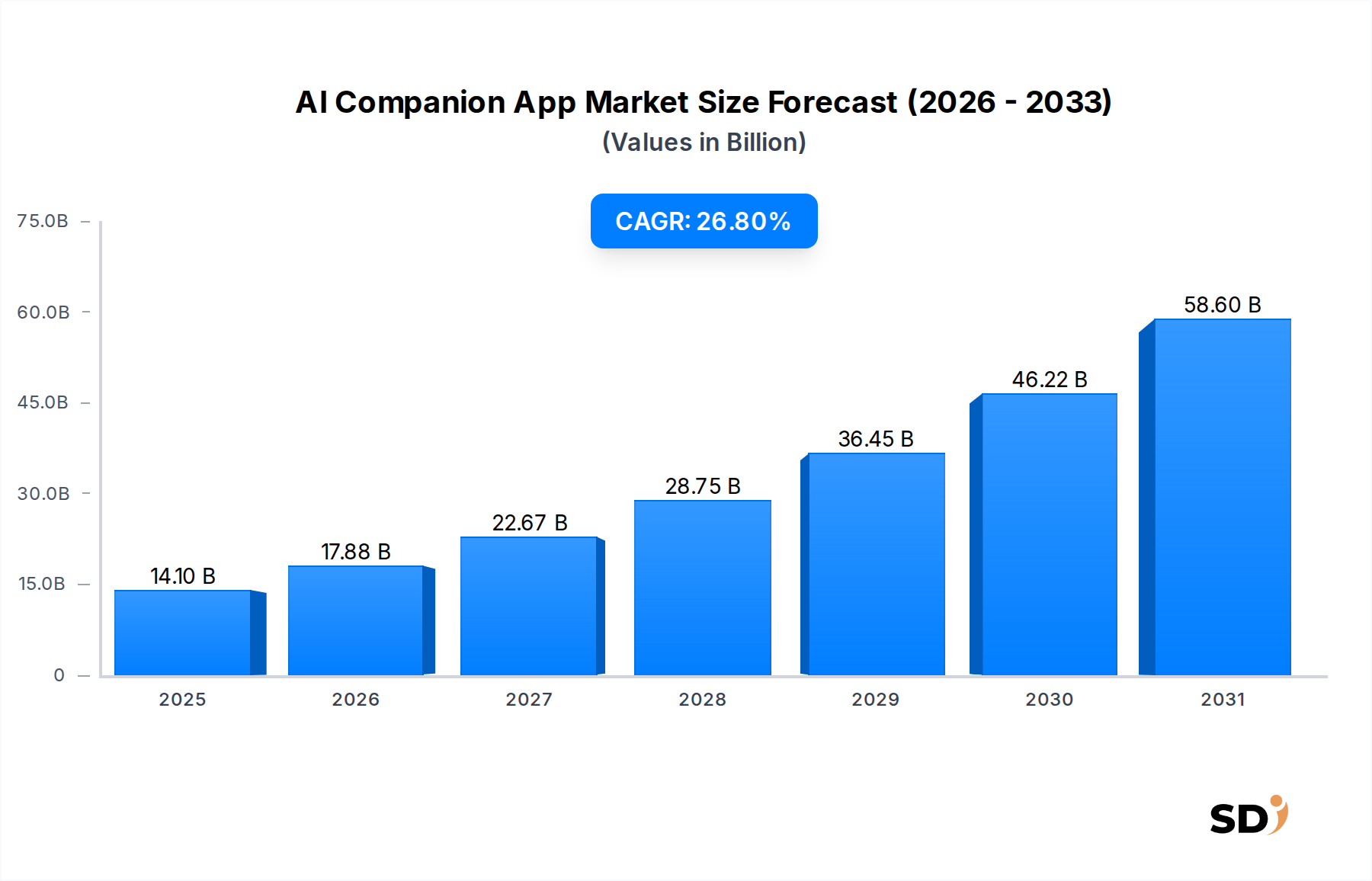

AIコンパニオンアプリ市場は、人工知能市場における技術的進歩の加速と、パーソナライズされたデジタルインタラクションに対する消費者の需要増加に牽引され、力強い拡大を経験しています。2024年には約141億ドルと評価されたこの市場は、予測期間中に26.8%という魅力的な複合年間成長率(CAGR)を示し、2034年には約1,583億4,000万ドルに達すると予測されています。この大幅な成長軌道は、いくつかの重要な需要ドライバーに支えられています。スマートフォンの普及と、日常生活におけるデジタルプラットフォームへの依存度の高まりが、基本的な追い風となっています。さらに、自然言語処理市場(NLP)におけるブレークスルーと、大規模言語モデル市場(LLMs)の広範な統合により、AIコンパニオンの会話能力と感情知能が向上し、より魅力的で効果的なものとなっています。

市場の拡大は、多様なアプリケーション分野によっても促進されています。一般的なパーソナルアシスタンスを超えて、AIコンパニオンアプリは、メンタルヘルスサポート市場、語学学習、フィットネスコーチングなどの専門分野でますます展開されています。これらのアプリケーションの進化する洗練度と、音声認識および音声合成技術の向上は、ユーザーエンゲージメントを深めています。テキスト、音声、さらには視覚的な合図を取り入れたマルチモーダルインタラクションへの移行は、より没入感のあるユーザーエクスペリエンスを生み出し、マルチモーダルAI市場の成長を牽引しています。マクロな視点では、リモートワークの増加、仲間を求める高齢化する世界人口、メンタルヘルスへの意識の高まりといった社会的なトレンドが、AIコンパニオンソリューションの需要に大きく貢献しています。競争環境はダイナミックであり、確立されたテックジャイアントや革新的なスタートアップが、これらのアプリケーションが達成できることの境界を継続的に押し広げています。AI技術がよりアクセスしやすく洗練されるにつれて、AIコンパニオンアプリ市場は持続的で変革的な成長を遂げる態勢が整っており、個人の生産性、幸福、社会的交流に深い影響を与えるでしょう。

多岐にわたるAIコンパニオンアプリ市場において、モバイルアプリケーション市場セグメントは、収益シェアの面で紛れもないリーダーであり、大多数のユーザーがAIコンパニオン機能にアクセスするための主要なチャネルとなっています。このセグメントはAndroidとiOSの両方のプラットフォームを網羅しており、モバイルデバイスは世界で最もアクセスしやすくユビキタスなパーソナルコンピューティングツールです。モバイルアプリケーションの支配は、スマートフォンの普及率と密接に関連しており、これはデモグラフィックや地理的領域全体で上昇を続けており、アプリベースのサービスに対応できる巨大なユーザーベースを確立しています。モバイルアプリが提供する利便性、携帯性、直接的なユーザーインターフェースは、AIコンパニオンの展開モデルとして好まれる理由であり、日常業務へのシームレスな統合を可能にしています。

このセグメントの強固な基盤にはいくつかの要因が寄与しています。第一に、モバイルオペレーティングシステム(AndroidおよびiOS)は、広範な開発者ツール、配布チャネル(アプリストア)、そしてAIコンパニオンアプリが提供しようとする豊かなインタラクティブエクスペリエンスに不可欠な統合ハードウェア機能(マイク、カメラ、触覚フィードバック)を備えた堅牢なエコシステムを提供しています。第二に、特に若い世代の間でのアプリ利用文化は、モバイルをパーソナルデジタルサービスのデフォルトプラットフォームとして確立しました。ユーザーは即時アクセスと直感的なインターフェースを期待しており、これらは専用のモバイルアプリケーションを通じて専門的に提供される特性です。Character.AI、Replika、およびGoogleやMicrosoftなどの主要なテクノロジー企業のような主要プレイヤーは、すべてモバイルファースト戦略に重点的に投資し、スマートフォン環境に合わせてAIコンパニオン製品を最適化しています。これらの企業は、タイムリーなインタラクションのためのプッシュ通知、コンテキスト対応アシスタンスのための位置情報サービス、ユーザーエクスペリエンスを向上させるためのオフライン機能といった、モバイル固有の機能を活用しています。

モバイルアプリケーション市場セグメントの収益シェアは、単に統合されているだけでなく、主にユーザーインターフェースデザインにおける継続的なイノベーション、高度な生成AI市場機能の統合、およびモバイルユーザーをターゲットとした継続的なマーケティング努力により、積極的に成長しています。ウェブベースのアプリケーションも存在しますが、それらはしばしば補助的なインターフェースまたはエンタープライズソリューションとして機能し、モバイル対応のものほど即時アクセス性や深いシステム統合性を欠いています。モバイルハードウェアの継続的な進化は、より高い処理能力と強化されたセンサーを提供し、開発者がより高度で応答性の高いAIコンパニオンエクスペリエンスを作成することを可能にします。消費者のデジタルライフがますますモバイルデバイスを中心に展開されるにつれて、モバイルアプリケーション市場セグメントは、AIコンパニオンアプリ市場全体の成長の相当な部分を牽引し、ユーザーエンゲージメントと技術導入における主要なトレンドを決定づけながら、その支配的な地位を維持すると予想されます。

AIコンパニオンアプリ市場の力強い成長軌道は、技術的進歩と変化する消費者の行動の融合によって推進されており、いくつかのデータ中心のドライバーが重要な役割を果たしています。自然言語処理市場(NLP)の普及と成熟は、基本的なドライバーとして際立っています。NLPにおける進歩、特に意味理解、感情分析、コンテキスト保持の分野では、AIコンパニオンがより自然で、一貫性があり、共感的な会話に従事する能力を劇的に向上させてきました。これにより、単純なコマンド&レスポンスシステムを超えて、真にインタラクティブで適応性のある対話が可能になり、ユーザー満足度を高め、AIコンパニオンアプリ市場内でのエンゲージメントを深めています。

もう一つの重要な触媒は、生成AI市場および大規模言語モデル市場(LLMs)の指数関数的な成長とアクセシビリティです。OpenAIやGoogleなどのモデルに代表されるこれらの技術は、AIコンパニオンのコンテンツ生成能力に革命をもたらし、創造的なテキストを生成し、複雑な情報を要約し、前例のない流暢さで人間のような会話をシミュレートすることを可能にしています。高度なLLMをコンパニオンアプリに直接統合することで、以前は達成できなかった動的で脚本のないインタラクションが可能になり、これらのツールの潜在的なアプリケーションと認識される価値が拡大しています。この技術的飛躍により、AIコンパニオンは、事実情報を提供するものから、創造的な執筆支援やロールプレイングシナリオを提供するものまで、より用途が広がり、全体的な人工知能市場の主要なドライバーとなっています。

さらに、メンタルヘルスサポート市場に対する社会的な意識と需要の高まりが、導入を推進しています。世界中でストレス、不安、孤独の割合が増加する中、AIコンパニオンアプリは、感情的なサポートのためのアクセス可能で、スティグマのない、常に利用可能なリソースとして登場しています。メンタルヘルス機能を備えたプラットフォームは、ガイド付き瞑想、気分追跡、会話サポートを提供し、従来の医療アクセスにおけるギャップを埋めています。この特定のアプリケーション分野は、日常生活のタスク、スケジュール、情報取得を管理するためのパーソナルアシスタンスソフトウェア市場への需要の高まりとともに、これらのアプリが現代生活で満たす実用性と必要性を強調しています。スマートフォンユーザーの膨大な数(2023年に世界で68億人以上)も、モバイルアプリケーション市場を直接燃料供給し、AIコンパニオンアプリの展開と継続的なエンゲージメントのための広大で受容的なオーディエンスを確保しています。最後に、テクノロジー大手によるクラウドコンピューティングインフラ市場への継続的な投資は、これらの高度なAIモデルに必要なスケーラブルで強力なバックエンド処理を提供し、エンドユーザーへの信頼性の高い高性能なサービス配信を保証しています。

AIコンパニオンアプリ市場は、確立されたテックジャイアント、専門的なAI企業、革新的なスタートアップが市場シェアを争う、活気があり競争の激しい環境を特徴としています。特に会話型AIにおけるAI技術の継続的な進化は、このエコシステム内での戦略的な動きを決定づけています。

AIコンパニオンアプリ市場は、急速なイノベーションと戦略的コラボレーションを特徴としており、AI開発のダイナミックな性質と洗練されたデジタルインタラクションに対する消費者の需要を反映しています。最近のマイルストーンは、会話型AI、パーソナライゼーション、および機能拡張における進歩を強調しています。

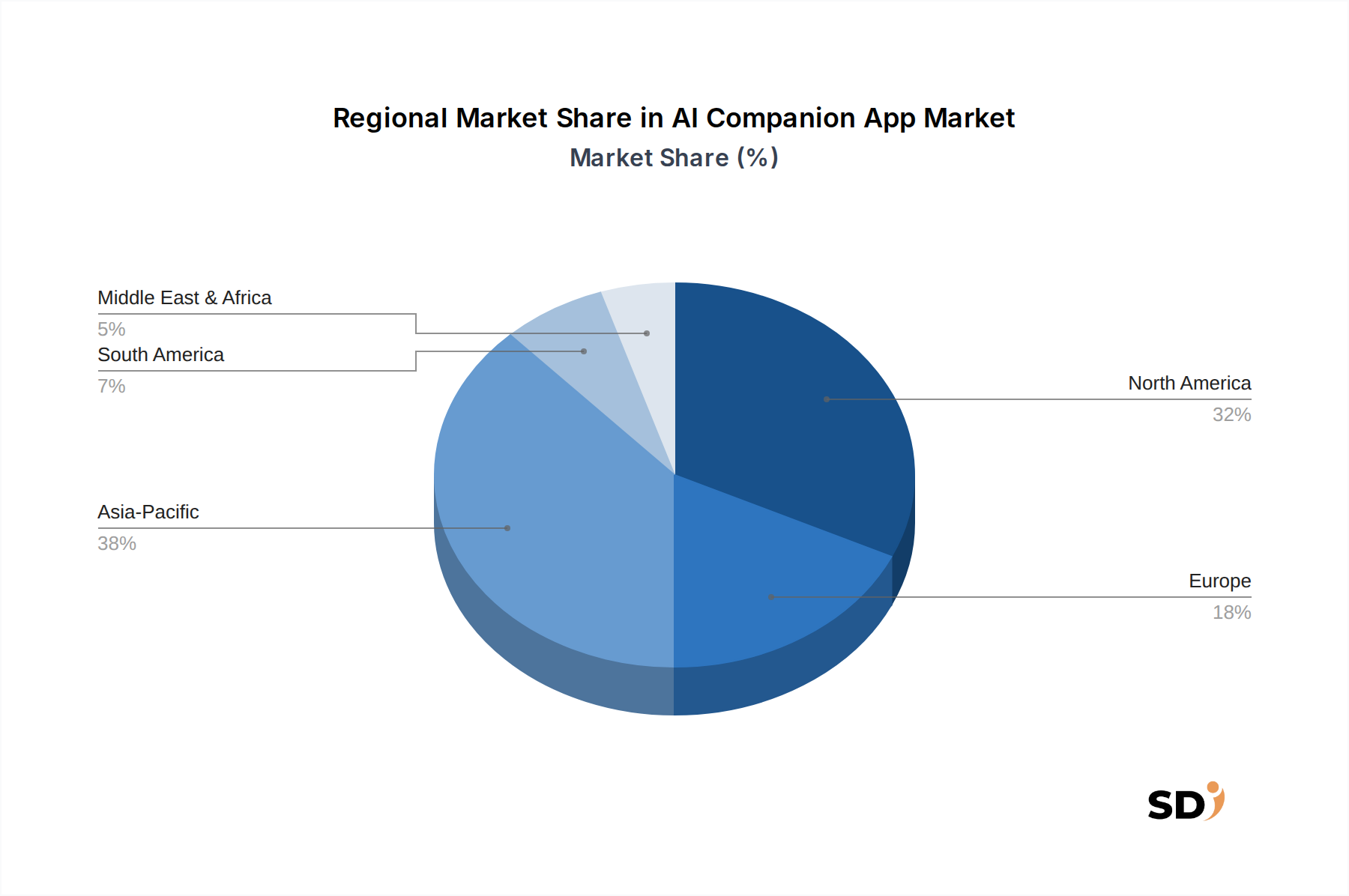

グローバルAIコンパニオンアプリ市場は、技術導入率、文化的受容度、規制環境、経済条件の違いによって推進される、明確な地域ダイナミクスを示しています。AIコンパニオンアプリ市場の特定の地域CAGR値は提供されていませんが、一般的な市場トレンドの分析により、洞察力のある予測が可能になります。

北米はAIコンパニオンアプリ市場でかなりの収益シェアを占めると予想されており、堅調な成長軌道を維持すると予想されます。この地域は、主要なテクノロジープロバイダーの集中度が高く、AIスタートアップへのベンチャーキャピタル投資が強く、高度なデジタルサービスを熱望するデジタルネイティブな人口に恵まれています。OpenAI、Google、Microsoftのような米国の拠点を置く企業による生成AI市場と大規模言語モデル市場の早期導入は、イノベーションと市場浸透を大幅に推進しています。パーソナルアシスタンスソフトウェア市場および専門的なメンタルヘルスサポート市場アプリケーションへの需要は特に強いです。

アジア太平洋は、その広大な人口、急速に拡大するスマートフォン普及率、および中国、インド、日本、韓国などの国々でのデジタルリテラシーの向上に牽引され、最も急速に成長する地域になると予測されています。この地域は、強力なモバイルファースト文化、高いソーシャルメディアエンゲージメント、および便利なデジタルソリューションを求める中間所得層の増加を特徴としています。クラウドコンピューティングインフラ市場への投資と、ローカルAIエコシステムの急速な開発が、この拡大を促進しています。仲間のような仮想コンパニオンのある社会での受容といった文化的要因も、マルチモーダルAI市場エクスペリエンスの採用加速に貢献しています。

ヨーロッパは、安定した成長を伴う成熟した市場を表しています。高いデジタル浸透率とデータプライバシーへの注力が、AIコンパニオンアプリの開発と採用を形作っています。ここの需要は多様であり、生産性ツール、感情的サポート、語学学習アプリケーションを網羅しています。GDPRのような厳格な規制フレームワークは、企業がどのように事業を行うかに影響を与え、信頼と倫理的なAI慣行が最重要視される市場を育成しています。この地域では、多様なヨーロッパ言語に適用される自然言語処理市場の進歩に強い関心が寄せられています。

中東・アフリカ(MEA)および南米は、AIコンパニオンアプリの新興市場です。現在の収益シェアは小さいですが、これらの地域は急速なデジタル変革とインターネットアクセスの増加を経験しています。ここでの成長は、主にモバイルインターネット普及率の拡大、若年層、そしてパーソナライズされたデジタルアシスタンスの利点に対する意識の高まりによって推進されています。人工知能市場インフラへの投資とローカライズされたコンテンツ開発は、これらの地域での市場浸透を加速するために重要になります。教育および基本的なパーソナルアシスタンスアプリケーションの需要が増加しています。

AIコンパニオンアプリ市場のサプライチェーンは、主にデジタルおよびサービス指向であり、伝統的な物理的な原材料よりも知的財産、データ、および計算リソースに焦点を当てています。上流の依存関係は極めて重要であり、いくつかの主要なレイヤーを網羅しています。基盤レベルでは、市場は、高度なAIモデルの集中的な計算要件を可能にする強力なAIチップセット(GPU、TPU)のために、**半導体メーカー**に大きく依存しています。アプリ自体の直接的な「原材料」ではありませんが、これらはこれらのアプリケーションをホストする**クラウドコンピューティングインフラ市場**の不可欠なハードウェアバックボーンを形成します。

この文脈での主要な「原材料」は、**データ** – **生成AI市場**と**大規模言語モデル市場**のトレーニングとファインチューニングのための広大なデータセット – および**AIモデル/アルゴリズム**自体です。高品質で多様で倫理的に調達されたデータを調達することは、重大な課題とリスクをもたらします。データプライバシー規制(GDPRなど)は、調達の複雑さとコンプライアンスコストを導入します。不可欠な入力の価格変動は、主に**コンピューティングコスト**(クラウドプラットフォームでのGPUインスタンス価格など)の上昇と、高度なAIモデルの取得またはライセンス供与のコストの増加として現れます。数少ない主要なクラウドプロバイダー(AWS、Azure、Google Cloud)への依存は、潜在的なベンダーロックインリスクとサービス中断の脆弱性を生み出します。

さらに、サプライチェーンには、アルゴリズムを継続的に洗練する専門の**AIモデル開発者**と**自然言語処理市場**の専門家が含まれます。混乱は、これらの高度に専門化された分野での人材不足、AIモデルに関する知的財産紛争、または基本的なAIサービスプロバイダーからのAPIアクセスまたは価格設定の予期しない変更から生じる可能性があります。例えば、主要なLLM APIへのアクセスコストの突然の上昇や、主要なクラウドプロバイダーでの大規模な障害は、AIコンパニオンアプリの運用コストとサービス配信に直接影響を与える可能性があります。複数のクラウドベンダーにわたるモデル調達と展開に対する多様なアプローチを確保することは、これらのリスクの一部を軽減できますが、強力でデータ集約型のAIへのコア依存は、AIコンパニオンアプリ市場において常に考慮すべき事項となっています。

AIコンパニオンアプリ市場は、データプライバシー、AI倫理、ユーザーの安全性に関する懸念によって主に推進される、ますます複雑な規制フレームワークと進化する政策の検討事項の網の中で運営されています。主要な地域では、より広範な**人工知能市場**を規制するための法律を積極的に開発しており、これはコンパニオンアプリ開発者に直接影響を与えています。

最も重要な規制フレームワークの1つは、ヨーロッパの**一般データ保護規則(GDPR)**および米国の**カリフォルニア消費者プライバシー法(CCPA)**などのプライバシー法です。これらの規制は、会話データ、感情的な反応、ユーザーの好みを含む個人データの収集、保存、処理に関する厳格なガイドラインを義務付けています。コンプライアンスには、堅牢なデータ匿名化、明確なユーザー同意メカニズム、および透明なデータ処理ポリシーが必要です。最近の政策変更は、違反に対するより厳格な執行とより高い罰金を求めており、ユーザーの信頼と法的遵守を確保するためにAIコンパニオンアプリが設計および運用される方法に大きく影響しています。これは、高度に機密性の高い個人情報を扱う**メンタルヘルスサポート市場**のアプリケーションにとって特に重要です。

データプライバシーを超えて、**AI倫理**という新興分野が注目を集めています。世界中の政府や標準化団体は、アルゴリズムバイアス、AI意思決定における透明性、および操作的または有害なコンテンツ生成の可能性に対処するためのガイドラインを検討しています。提案されている**EU AI法**は、例えば、AIシステムをリスクに基づいて分類しており、高リスクアプリケーション(特に機密分野のAIコンパニオンアプリの一部を含む可能性がある)は、厳格な適合性評価、人間の監督要件、および強化された透明性義務に直面します。これは、特に**生成AI市場**機能を統合する一部の高度なAIコンパニオンアプリの開発コストの増加と市場投入までの時間の長期化につながる可能性があります。

コンテンツモデレーションとユーザーの安全性も重要です。AIによって生成された有害または違法なコンテンツに対してプラットフォームに責任を負わせるためのポリシーが開発されており、開発者はアプリ内に洗練されたフィルタリングおよびモデレーションシステムを実装するように推進されています。AI生成コンテンツを取り巻く知的財産権も課題を提起しており、所有権に関する議論が進行中です。全体的な傾向は、AIシステムに対するより大きな説明責任と透明性に向かっており、AIコンパニオンアプリ市場の開発者は、倫理的な設計原則を積極的に統合し、ユーザーの幸福を優先し、絶えず進化する法的状況に適応する必要があります。

日本のAIコンパニオンアプリ市場は、世界市場の成長トレンドに沿いつつも、日本独自の文化的・経済的特性により、特有のダイナミクスを示しています。市場規模は、先進的なテクノロジー受容度と、高齢化社会における孤独感の解消やQOL向上への関心の高まりを背景に、今後数年間で顕著な成長が見込まれます。世界的なAI技術の進歩、特に自然言語処理(NLP)と大規模言語モデル(LLMs)の進化は、日本市場においても、より自然で共感的な対話が可能なコンパニオンアプリの登場を後押ししています。具体的には、日本のAIコンパニオンアプリ市場は、2023年の市場規模が概算で数千億円規模と推定され、今後5年間で年平均成長率(CAGR)15〜20%で成長し、2028年には1兆円規模に達すると予測されます。これは、他の先進国市場と比較してやや緩やかな成長率かもしれませんが、日本の成熟した経済と高い技術普及率を考慮すると、安定した成長と言えます。

日本国内では、NTT、NEC、富士通などの大手IT企業がAI研究開発をリードしており、これらの企業はAIコンパニオン関連技術の開発や、既存のサービスへのAI機能統合を進めています。また、ソニーグループは、エンターテイメント分野におけるAI技術の活用に長けており、同社の「aibo」のようなロボットコンパニオンは、AIコンパニオンアプリの将来的な可能性を示唆しています。さらに、LINE(現Zホールディングス傘下)のようなコミュニケーションプラットフォーム企業も、AIアシスタント機能の拡充を通じて、この分野での存在感を高めています。これらの企業は、日本市場のユーザーニーズに合わせたローカライズされたサービス開発に強みを持っています。

日本市場におけるAIコンパニオンアプリに直接関連する主要な規制や基準としては、個人情報保護法(PIPA)が最も重要です。これは、ユーザーの機密性の高い会話データや感情データを含む個人情報の収集、使用、管理に関する厳格な要件を定めています。また、経済産業省が推進する「AI原則」や、各業界団体が策定するAI倫理ガイドラインも、開発者や提供者に倫理的な開発と運用を求めています。特に、メンタルヘルスサポートなど、センシティブな分野で利用されるAIコンパニオンアプリは、これらのガイドラインへの準拠が強く求められます。製品安全や電波法に関するPSEマークや技適マークのような認証は、ハードウェアを伴うコンパニオンロボットやデバイスには適用されますが、ソフトウェア中心のアプリでは直接的な該当性は限定的です。

日本の消費者行動と流通チャネルにおいては、モバイルアプリが主要なプラットフォームであり続けます。App StoreやGoogle Playストアを通じて、 freemiumモデルやサブスクリプションモデルが一般的です。日本の消費者は、プライバシー、セキュリティ、および品質に対して高い意識を持っています。そのため、AIコンパニオンアプリは、信頼性、安全性、そして洗練された日本語での自然な対話能力が重視されます。また、日本特有の「おもてなし」の精神や、対人関係における繊細さへの配慮が、AIコンパニオンの応答やパーソナライズに影響を与える可能性があります。大手家電量販店やオンライン小売業者(Amazon Japan、楽天など)は、AIコンパニオンアプリに関連するハードウェア(スマートスピーカー、ウェアラブルデバイスなど)の主要な流通チャネルとなります。さらに、急速に発展している5Gネットワークは、よりリッチでリアルタイムなインタラクションを可能にし、AIコンパニオンアプリの活用の幅を広げるでしょう。総じて、日本市場におけるAIコンパニオンアプリは、技術革新と日本独自の社会文化的背景の融合によって、ユニークな進化を遂げると予想されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 26.8% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

本レポートの調査結果の基盤は、堅牢な一次調査方法論に基づいており、全体的な調査努力の約75%を占めています。この集中的なアプローチにより、主要な業界関係者から直接、ニュアンスの市場力学、新たなトレンド、および定性的な洞察を捉えることができます。当社の一次調査には、AIコンパニオンアプリのバリューチェーン全体にわたる幅広いステークホルダーとの包括的な定性的および定量的なインタビューが含まれます。これらの議論は、市場の推進要因、制約、機会、競争環境、技術的進歩、および地域特異性に関する深い洞察を収集するために細心の注意を払って構造化されています。

当社の一次インタビューは、以下の非常に具体的な企業タイプを対象としました。

インタビューは、以下の役職を持つ上級エグゼクティブおよびドメインエキスパートに実施されました。

| Stakeholder Role | Interview Share (%) |

|---|---|

| AIコンパニオンアプリのプロダクトマネジメント担当VP | 30% |

| 生成モデルのAI/MLエンジニアリング責任者 | 25% |

| エンタープライズソリューションのデジタルイノベーション担当ディレクター | 25% |

| 最高技術責任者(CTO) | 20% |

| Company Type | Representation (%) |

|---|---|

| AIコンパニオンアプリケーション開発者/パブリッシャー | 40% |

| 生成AI & LLM基盤モデルプロバイダー | 20% |

| クラウドインフラストラクチャ & AIプラットフォームプロバイダー | 15% |

| 垂直AIソリューションインテグレーター | 15% |

| 音声 & ビジョン技術スペシャリスト | 10% |

残りの25%の調査努力は、包括的な二次調査および業界ベンチマーキングに充てられます。この段階では、既存の文献、レポート、および信頼できる公開データソースの徹底的なレビューと分析が含まれます。当社のアナリストは、Bloomberg、Factiva、Hoovers、PitchBookなどの主要な金融およびビジネスインテリジェンスデータベースを活用して、重要な財務データ、企業プロフィール、M&A活動、および競合インテリジェンスを収集します。さらに、公式の政府刊行物(.Gov)、評判の良い組織レポート(.org)、および業界団体のアーカイブのデータを綿密に分析して、偏りのない権威ある洞察を確保します。

レビューされた出版物およびガイドラインには、以下の主要な業界団体および規制機関が含まれます。

この堅牢な二次調査は、市場の基盤となる理解を提供し、一次調査の洞察を検証し、市場規模、セグメンテーション、および競合ポジションの特定を支援します。

当社の市場規模および予測手法は、トップダウンアプローチとボトムアップアプローチの厳密な組み合わせを採用しており、多層的なデータトライアンギュレーションによって補完されています。これにより、包括的で正確な市場評価が保証されます。トップダウンアプローチには、マクロ経済要因、業界成長トレンド、および全体的なテクノロジー採用率に基づいて総市場規模を推定し、それをセグメント化することが含まれます。逆に、ボトムアップアプローチは、個々の市場セグメント、特定の製品タイプ、または顧客グループからの潜在的な収益を計算し、それらを合計して総市場規模に達することによって市場規模を集計します。

ボトムアップ市場規模の計算に使用される具体的な指標および変数は次のとおりです。

すべての市場数値は、さまざまな市場シナリオおよび潜在的な混乱を考慮して、2026年から2034年までの予測期間について予測されています。

本レポートに記載されているすべての市場数値および予測について、85〜90%の推定データ精度を保証します。この高い精度レベルは、多層的なデータトライアンギュレーションプロセスを通じて達成され、一次調査からの洞察が複数の二次ソースおよび当社の専有的な内部データベースと照合および検証されます。経験豊富なアナリストが高度な統計モデルおよび分析ツールを適用して、データの整合性を確保し、潜在的なバイアスを最小限に抑えます。すべてのレポートは、シニアアナリストによる厳格な品質チェックプロセスを経ており、購入日までの最新の市場動向で継続的に更新され、クライアントに最も最新かつ関連性の高い市場インテリジェンスを提供します。

AIコンパニオンアプリは、アプリストアやウェブプラットフォームを通じて世界的に配信されるデジタルサービスであり、従来の物理的な貿易障壁を回避しています。その市場プレゼンスは、地域全体(北米、ヨーロッパ、アジア太平洋など)でのユーザー獲得とデジタルサービス消費によって定義されます。データプライバシー規制は、国境を越えた運用において重要な考慮事項です。

AIコンパニオンアプリ市場は2024年に141億ドルの価値があり、大幅に拡大すると予測されています。2034年まで年平均成長率(CAGR)26.8%で成長すると予想されており、堅調な市場拡大を示しています。

AIコンパニオンアプリの需要は、パーソナルアシスタンス、メンタルヘルスサポート、語学学習・教育など、さまざまなアプリケーションで強く、多岐にわたります。この需要に貢献する主要な業種には、ヘルスケア&ライフサイエンス、IT&電気通信、メディア&エンターテイメントがあります。

AIコンパニオンアプリ市場は、主にデータプライバシー、アルゴリズムバイアス、および基盤となるAIモデル(特に生成AI)のエネルギー消費に関連するESGの考慮事項に直面しています。倫理的なAI開発と安全なデータ管理は、市場の持続可能性とユーザーの信頼にとって極めて重要です。

パンデミック後の環境は、デジタルトランスフォーメーションを加速させ、仮想インタラクションへの依存度を高め、それによってAIコンパニオンアプリの需要を押し上げました。この期間は、リモートアシスタンス、感情的なつながり、デジタル学習ツールの市場を確固たるものにしました。

生成AIおよび大規模言語モデル(LLM)の開発に必要な高い資本投資、トレーニングのための広範なデータニーズ、および複雑な規制遵守は、主要な参入障壁です。OpenAI、Meta Platforms、Googleなどの確立された企業は、既存のインフラストラクチャとユーザーベースから恩恵を受けています。