1. AIコード生成ツールの需要を牽引している業界はどこですか?

AIコード生成ツールの需要は、IT・通信、BFSI、ヘルスケア業界から大きく牽引されています。これらのセクターは、AIを活用してソフトウェア開発を加速し、日常的なコーディングタスクを自動化し、デジタルイニシアチブ全体で運用効率を向上させています。小売・Eコマースや製造業でも成長が見られます。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

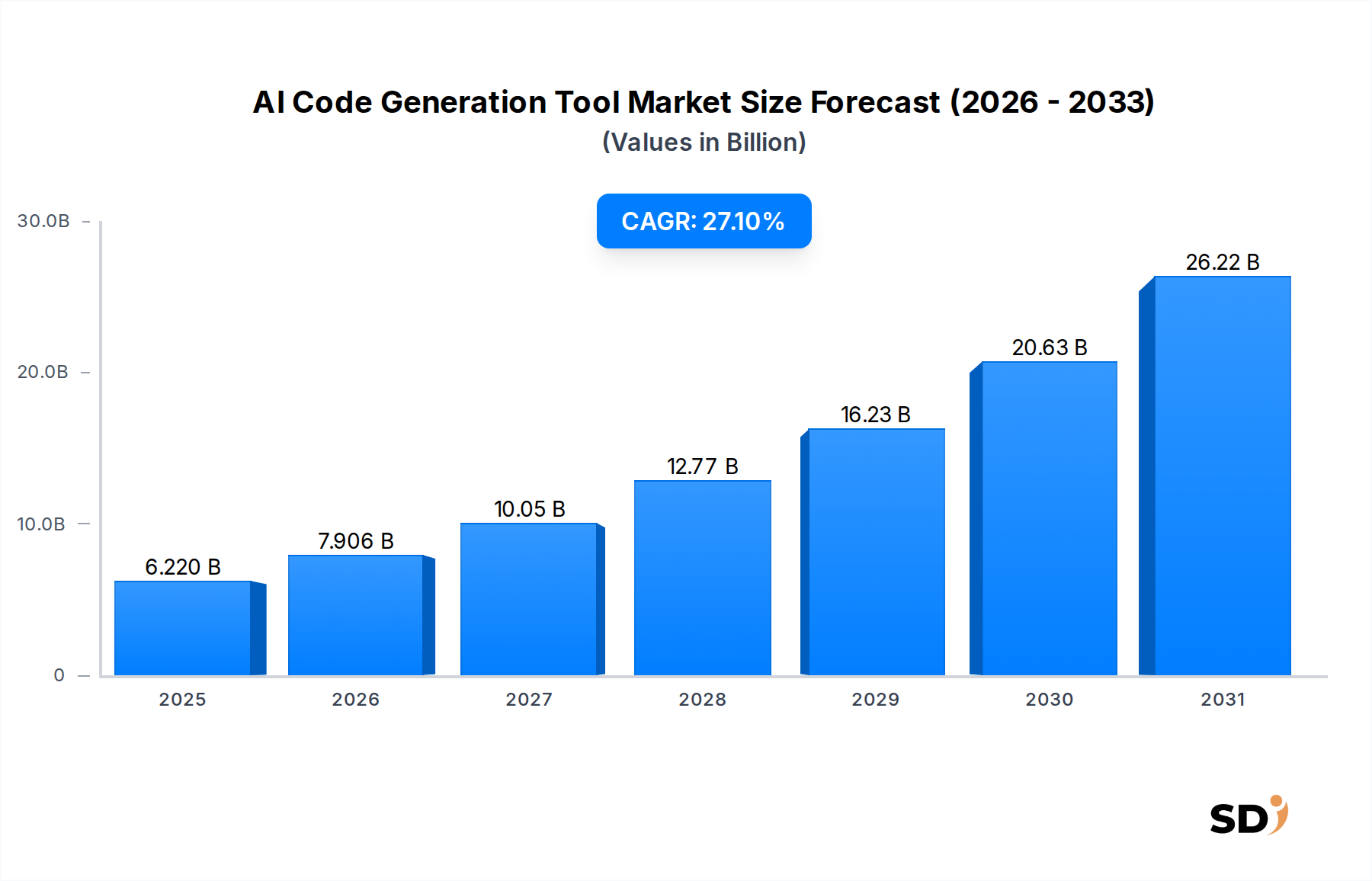

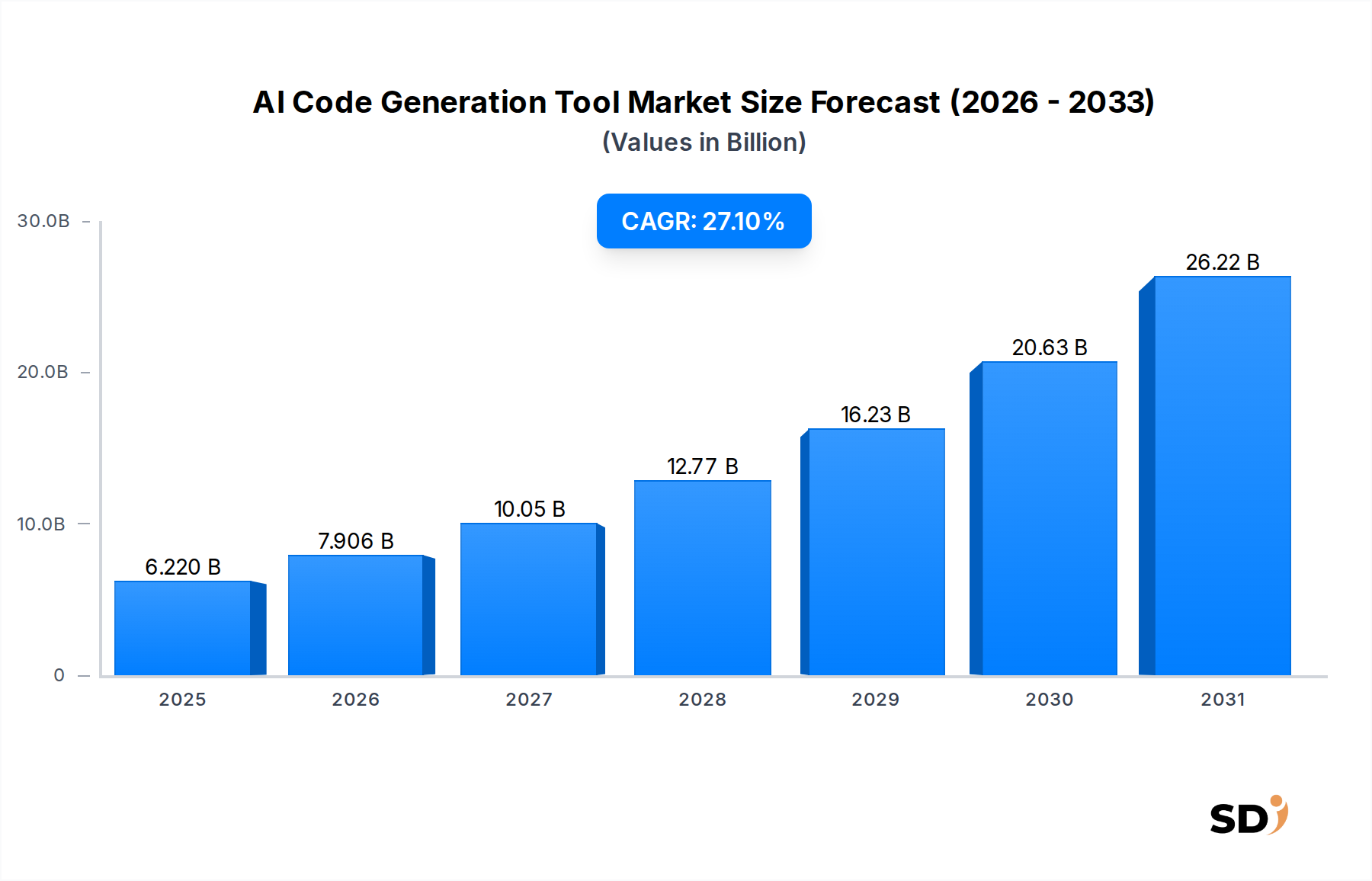

グローバルAIコード生成ツール市場は、業界全体でソフトウェア開発サイクルの加速と開発者生産性の向上が喫緊の課題となっていることから、前例のない成長軌道をたどっています。2025年に62億2000万ドルと評価されたこの市場は、予測期間中のCAGR(年平均成長率)27.1%という堅調な成長を示し、2032年までには約346億9000万ドルに達すると予測されています。この顕著な拡大は、デジタル変革イニシアチブへの需要の高まり、熟練したソフトウェア開発者の持続的な世界的な不足、そして特に生成AIや大規模言語モデルにおける人工知能の急速な進歩によって根本的に推進されています。

クラウドコンピューティングの普及、高度にカスタマイズされたエンタープライズソフトウェアへの旺盛な需要、そして現代のITインフラストラクチャの複雑化といったマクロ的な追い風は、AIコード生成ツールにとって肥沃な土壌を創り出しています。これらのツールは、反復的なコーディングタスクの自動化、コードスニペットの提案、デバッグ、さらには完全な機能モジュールの生成といった具体的なメリットを提供し、人間の開発者がより高レベルのアーキテクチャ設計や複雑な問題解決に集中できるようになります。統合開発環境(IDE)やその他の開発者ツールへのAIの統合は、コーディングへのアクセスを民主化し、経験の浅い開発者でさえプロジェクトに有意義に貢献することを可能にします。さらに、運用効率の向上と新アプリケーションの市場投入までの時間短縮への推進は、企業にこれらの洗練されたソリューションへの投資を促しています。競争環境はダイナミックであり、既存のテクノロジー大手と革新的なスタートアップが、AIモデルの継続的な強化と多様なプログラミング言語および開発環境向けのテーラーメイドソリューションの提供を通じて市場シェアを争っています。基盤となるAI技術の継続的な進化と計算リソースの利用可能性の増加は、AIコード生成ツール市場にとって有望で変革的な見通しを保証します。

「提供物」カテゴリーの「ソフトウェア」セグメントは、AIコード生成ツール市場において疑いの余地なく優位に立ち、最大の収益シェアを占めています。この優位性は、ソフトウェアベースのツールが提供する本質的な価値提案に由来しており、効率、精度、速度といった開発者のコアニーズに直接応えています。このセグメント内では、AIコード生成プラットフォーム、AIコーディングアシスタント、AI搭載IDEプラグイン、自律型コーディングエージェントといったサブカテゴリーが、市場成長を牽引する重要な機能を表しています。AIコード生成プラットフォームは、エンドツーエンドのコード作成のための包括的な環境を提供し、多くの場合、既存の開発パイプラインと統合されます。GitHub CopilotやTabnineが提供するようなAIコーディングアシスタントは、リアルタイムの提案とオートコンプリート機能を提供し、定型コードを大幅に削減し、コード品質を向上させます。AI搭載IDEプラグインは、これらの機能を一般的な開発環境内で直接拡張し、開発者のワークフローへのシームレスな統合を保証し、AI支援コーディングへの移行をほぼ摩擦なく行います。自律型コーディングエージェントは、まだ初期段階ですが急速に進化しているサブセグメントであり、高レベルの要件を理解し、コードを自律的に生成、テスト、さらにはデプロイする能力を持つAIコード生成の頂点です。

ソフトウェアセグメントの魅力は、開発者の生産性とプロジェクトタイムラインへの直接的な影響に根ざしています。企業は開発サイクルの加速方法を絶えず模索しており、これらのソフトウェアツールは即時的で測定可能な利益をもたらし、定型タスクのコーディング時間を30〜50%削減する可能性があります。この分野の主要プレーヤーには、Microsoft、Google LLC、GitHub、Tabnineなどが含まれ、コンテキストの理解、コードの幻覚の削減、そしてますます広範なプログラミング言語やフレームワークのサポートを強化するために、R&Dへの継続的な投資を行っています。ソフトウェアセグメント内の競争の激しさは高く、急速なイノベーションと機能リリースが特徴です。市場には新規参入者もいますが、データ、コンピューティング、AI人材への多額の投資が必要なため、リソースが豊富なテクノロジー企業が有利になります。これは、小規模なイノベーターを買収できる、または既存のプラットフォームと開発者エコシステムを活用できる主要プレーヤー間での統合トレンドにつながります。世界中の広範なデジタル変革イニシアチブは、洗練されたソフトウェアソリューションへの需要をさらに高め、AIコード生成ツール市場のソフトウェアコンポーネントの継続的なリーダーシップと拡大を保証します。

AIコード生成ツール市場の成長は、主にいくつかの重要なドライバーによって推進されており、これらはグローバルなソフトウェア開発パラダイムの変化に支えられています。第一に、開発者の生産性と効率の向上の必要性が際立っています。従来のソフトウェア開発プロセスは、しばしば時間とリソースを大量に消費し、開発者はその時間の40〜60%を反復的なタスクに費やしていると推定されています。AIコード生成ツールはこれを劇的に削減し、開発サイクルを最大50%加速させる可能性があり、それによって新アプリケーションの市場投入までの時間を短縮できます。第二に、熟練したソフトウェアエンジニアの持続的な世界的な不足は、一部の推定によると2026年までに400万人に達すると予測されており、人間の能力を増強し、コーディングへのアクセスを民主化するツールの需要を激化させています。この不足により、AIツールは単なる強化ではなく、デジタルイニシアチブを拡大しようとする企業にとって戦略的な必需品となっています。

さらに、生成AIおよび大規模言語モデル市場技術の急速な進歩とアクセシビリティは、重要な触媒です。モデル機能の継続的な改善、微妙なプログラミングコンテキストの理解、構文的に正しく意味論的に関連性のあるコードスニペットを生成する能力は、これらのツールをノベルティから現代の開発ツールキットの不可欠なコンポーネントへと変貌させました。クラウドコンピューティング市場の広範な採用も、これらの複雑なAIモデルのトレーニングと展開に必要なスケーラブルな計算インフラストラクチャを提供することで、重要なイネーブラーとして機能しています。最後に、すべての業界におけるデジタル変革の広範なトレンドは、カスタムソフトウェアの必要性を推進しており、エンタープライズソフトウェアへのグローバルIT支出は年間10%以上の成長が見込まれており、コード生成ソリューションのための巨大なアドレス可能な市場を創出しています。

しかし、市場は注目すべき制約に直面しています。コードの品質、信頼性、セキュリティに関する懸念は依然として最優先事項です。AI生成コードは効率的ですが、微妙なバグ、セキュリティ脆弱性、または最適でないパターンを含む場合があり、広範な人間のレビューが必要となり、一部の生産性向上を無効にする可能性があります。知的財産権およびデータプライバシーの問題も重要であり、特にこれらのAIモデルのトレーニングデータと生成されたコードの所有権に関するものです。コーディングを含む創造的なタスクにおけるAIの倫理的影響は、依然として議論されています。さらに、これらのツールを既存の、しばしば断片化された開発者のワークフローに統合することは複雑であり、変更管理とツールチェーン調整への多大な投資が必要になります。

AIコード生成ツール市場は、既存のテクノロジー大手と機敏でイノベーション主導のスタートアップの両方が特徴とする、非常にダイナミックで競争の激しい景観を特徴としています。これらの企業は、ソフトウェア開発における人工知能の可能性の境界を積極的に押し広げています。

2024年初頭:複数のスタートアップが新しいマルチモーダルAIコード生成機能を紹介し、開発者がスケッチ、自然言語の説明、さらにはUIモックアップからコードを生成できるようになり、テキスト以外の入力モダリティを拡張しました。この開発は、より直感的でアクセスしやすいコーディングへの移行を示しています。

2023年末:主要なクラウドプロバイダーと主要なAIモデル開発者との間の戦略的パートナーシップが激化しました。これらのコラボレーションは、より強力で応答性の高いAIコーディングアシスタントのために、高性能なクラウドコンピューティング市場インフラストラクチャを活用する、強化された統合コーディング環境を提供することを目的としています。

2023年中頃:Cognition AIのような企業が提供する例に代表される、高度な自律型コーディングエージェントの出現と公開デモンストレーションは、重要なマイルストーンとなりました。これらのエージェントは、計画、実行、バグ修正まで、複雑なソフトウェアタスクを処理するように設計されており、高度に自動化されたソフトウェア開発の未来を示唆しています。

2023年初頭:AIコード生成ツール市場ではベンチャーキャピタル資金の急増が見られ、専門のAIコーディングスタートアップが大規模な資金調達ラウンドを確保しました。この資本の流入は、より洗練された生成AIソフトウェア市場ソリューションの研究開発をさらに促進し、市場リーチを拡大しました。

2022年末:新しいプログラミング言語と特殊なフレームワークへのAIコード生成ツールの拡張が主要なトレンドとなりました。これにより、ツールは組み込みシステムから高度なデータサイエンスプロジェクトまで、より広範なアプリケーションをサポートできるようになり、多様な開発者コミュニティに対応できるようになりました。

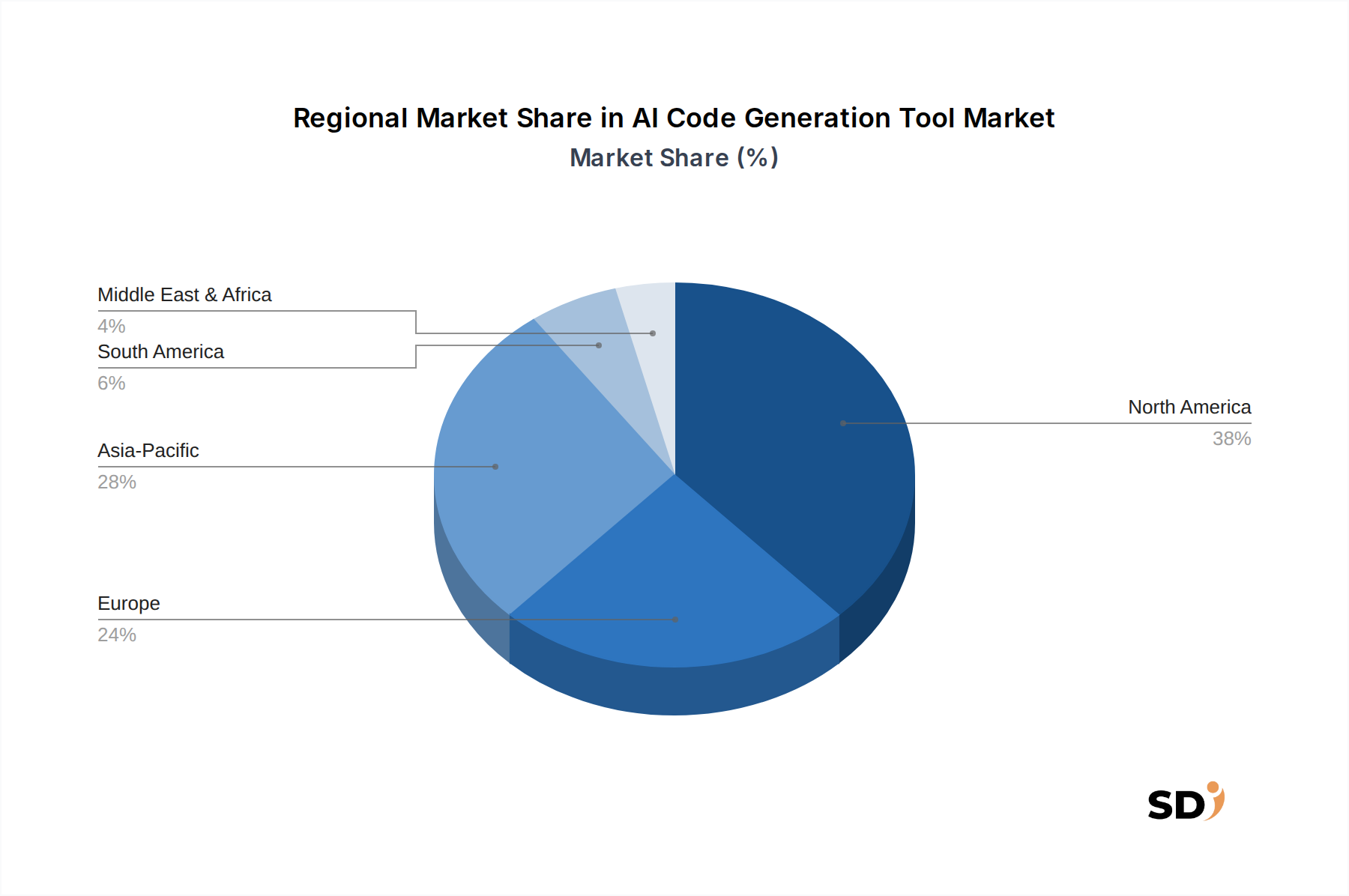

AIコード生成ツール市場は、技術インフラストラクチャ、開発者エコシステム、経済的要因の影響を受けて、世界のさまざまな地域で多様な成長ダイナミクスを示しています。

北米は、AIコード生成ツール市場において最大の収益シェアを占めています。この優位性は、主要なテクノロジー企業の存在、多額の研究開発投資、そして高度な技術の早期採用文化に起因しています。この地域は、大規模なソフトウェア開発者プールと、業界全体でのデジタル変革イニシアチブの高い普及率から恩恵を受けています。業務の合理化と開発者不足への対応への需要がここで大幅な採用を促進し、高い地域CAGRに貢献しています。

ヨーロッパは、成熟していますが急速に成長している市場を表しています。英国、ドイツ、フランスなどの国は、イノベーションへの強い重点、成長する技術人材プール、そしてデジタルインフラへの投資の増加によって牽引され、主要な貢献者です。データプライバシー(GDPRなど)に関する規制上の懸念はいくつかの制約を課していますが、堅牢で準拠したAIソリューションへの需要も促進しています。この地域は、エンタープライズソフトウェア開発市場と広範なデジタル変革によって推進され、安定したCAGRを示しています。

アジア太平洋地域は、予測期間中に最高のCAGRを示し、AIコード生成ツール市場で最も急速に成長している地域になると予測されています。この急速な拡大は、デジタル化への大規模な投資、特に中国やインドなどの国での広大で成長している開発者ベースの出現、そしてAI採用を促進する支援的な政府イニシアチブによって燃料されています。この地域の活気あるスタートアップエコシステムとITランドスケープの複雑化は、特に活況を呈している人工知能市場の文脈において、AIコード生成ツールにとって肥沃な土壌を創り出しています。

中東・アフリカは、スマートシティプロジェクト、ITインフラ、デジタルサービスへの政府および民間部門からの投資の増加を特徴とする、AIコード生成ツールの新興市場です。GCC(湾岸協力会議)諸国は、経済を石油依存から多様化することを目指し、採用曲線をリードしています。より小さな基盤から始まっていますが、デジタルリテラシーと技術インフラストラクチャが改善するにつれて、この地域は大幅なCAGRを示すと予想されています。

AIコード生成ツール市場は、主にソフトウェア主導ですが、運用効率とコスト構造に影響を与える重要な上流の依存関係があります。この市場で最も重要な「原材料」はデータであり、大規模言語モデル市場およびその他の機械学習アルゴリズムのトレーニングに必要な、広大で多様で高品質なデータセットです。これらのデータセットの調達は、データプライバシー、知的財産、およびデータ内のバイアスに関するリスクを伴う可能性があり、生成されたコードの品質と公平性に直接影響を与える可能性があります。データの倫理的な取得と注釈は最優先事項です。

もう一つの重要な上流の依存関係は、主にグラフィック処理ユニット(GPU)および特殊AIチップである高性能コンピューティング(HPC)インフラストラクチャです。これらのコンポーネントは、多くの場合、シリコンおよびさまざまなレアアース元素に依存しており、複雑なAIモデルのトレーニングと実行における集中的な計算需要に不可欠です。2020年から2022年にかけて経験された世界的なチップ不足は、このサプライチェーンの脆弱性を浮き彫りにし、ハードウェアコストの増加と展開の遅延につながりました。地政学的緊張または製造上のボトルネックによって駆動されるこれらのコンポーネントの価格変動は、AIソリューションプロバイダーの運用コストに直接影響を与える可能性があります。さらに、広大なデータセンター、特にAIワークロードを実行するデータセンターに電力を供給するために必要な莫大なエネルギー資源(電力)は、エネルギー価格の変動に対する感度をもたらします。クラウドコンピューティング市場は必要なインフラストラクチャを提供しますが、プロバイダー自身もこれらの入力コストの課題に直面しています。

AI研究者、データサイエンティスト、機械学習エンジニアといった熟練した人的資本も、洗練されたAIコード生成ツールの開発において重要な「原材料」として機能します。このような人材の不足は、イノベーションを妨げ、開発コストを増加させる可能性があります。ハードウェア、エネルギー、または人材に関連するサプライチェーンの混乱は、AIコード生成ツール市場のプレーヤーが提供規模を拡大し、急速にイノベーションを行い、競争力のある価格を維持する能力を妨げる可能性があり、それによって市場の成長と価格戦略に影響を与えます。

AIコード生成ツール市場は、急速な技術革新の最前線にあり、いくつかの破壊的な新興技術がソフトウェア開発を再定義する準備ができています。イノベーションの軌跡は、主に生成AIおよび機械学習を中心とする、より広範な人工知能市場の進歩によって推進されています。

最も破壊的な新興技術の1つは自律型コーディングエージェントです。Cognition AIのDevinのような最近の開発に代表されるこれらのエージェントは、単なるコード提案を超えて、完全なソフトウェアエンジニアリングタスクを計画、実行、検証します。高レベルの自然言語プロンプトを理解し、それらをサブタスクに分解し、コードを記述し、デバッグし、さらには外部システムと対話することができます。完全な自律エージェントの採用時期はまだ初期段階であり、信頼性の向上と「幻覚」の削減に焦点を当てた多大なR&D投資が行われています。これらは、ソフトウェア開発ライフサイクルの大部分を自動化することにより、従来の区画化された開発者の役割に潜在的な脅威をもたらしますが、前例のないレベルの自動化をDevOps自動化市場で可能にすることにより、企業にとっての効率を強化します。

もう1つの重要なイノベーション分野はマルチモーダルAIコード生成です。これは、テキストだけでなく、視覚デザイン(UIワイヤーフレーム、モックアップなど)、音声コマンド、さらには既存のグラフィカルユーザーインターフェースなど、多様な入力からコードを処理および生成できるAIモデルを伴います。この技術は、デザインと実装の間のギャップを埋めることを目的としており、非技術的なステークホルダーがソフトウェア作成に直接貢献できるようになります。採用はまだ初期段階ですが、マルチモーダル大規模言語モデル市場の複雑化の増加によって加速しています。このイノベーションは、ソフトウェア開発のアドレス可能な市場を拡大し、コーディングへのアクセスを民主化することにより、主に既存のビジネスモデルを強化し、アイデアを機能的なアプリケーションに変換することを容易にします。

最後に、コード生成のために特別に**Retrieval-Augmented Generation(RAG)**技術を統合することは、重要な開発です。コア生成AIソフトウェア市場モデルは強力ですが、事実の不正確さや「幻覚」に苦しむ可能性があります。RAGは、LLMの生成能力を外部の権威あるコードベース、ドキュメント、知識ベースと組み合わせることで、生成されたコードが構文的に正しいだけでなく、文脈的にも正確で、安全で、ベストプラクティスに準拠していることを保証します。この技術は、AI生成コードの信頼性と信頼性を大幅に向上させ、市場の主要な制約の1つに直接対処します。この分野では、取得メカニズムを洗練し、モデル統合を改善するためにR&D投資が高まっています。RAGは、AIコード生成ソリューションをより堅牢で信頼性の高いものにすることで、主に既存のAIコード生成ソリューションを強化し、それによって機械学習プラットフォーム市場でのエンタープライズ採用を加速し、その価値提案を高めます。

日本のAIコード生成ツール市場は、世界的な成長トレンドに沿って、堅調な拡大を遂げています。日本の経済は成熟しており、長期的なデフレ傾向や高齢化といった構造的な課題に直面していますが、デジタル変革(DX)への強いコミットメントが、この分野の成長を後押ししています。特に、国内のIT支出は安定した成長を維持しており、DX推進による生産性向上への意識の高まりがAIコード生成ツールの導入を加速させる要因となっています。市場規模は、グローバル市場全体と比較するとまだ小さいですが、その成長率は非常に高く、今後数年間で顕著な拡大が見込まれます。約3兆円(約200億ドル)規模とされるこの市場は、2028年までに約10兆円(約680億ドル)に達すると推定されています。

日本国内では、Microsoft(GitHub Copilot)、Google(Google Cloud AI)、Amazon Web Services(CodeWhisperer)といったグローバル大手企業が強力なプレゼンスを示しています。これらの企業は、日本国内の企業や開発者コミュニティに対して、先進的なAIコーディングソリューションを提供しています。また、TabnineのようなAIコーディングアシスタントに特化した企業も、多言語対応やIDEとの連携を強みとして、国内市場で支持を集めています。国内のIT企業やスタートアップも、特定のニッチ分野や日本独自の開発環境に特化したソリューション開発を進めており、競争環境は活発化しています。

日本市場におけるAIコード生成ツールに関連する主要な規制や基準としては、直接的な「AIコード生成ツール」に特化した法律はまだありませんが、ソフトウェア全般やデータプライバシーに関する法規制が適用されます。例えば、個人情報保護法(APPI)は、AIモデルのトレーニングに使用されるデータの取り扱いに影響を与えます。また、ソフトウェアの品質やセキュリティに関するISO規格や、IPA(情報処理推進機構)が提唱するサイバーセキュリティに関するガイドラインなどが間接的に関連する可能性があります。日本の開発現場では、JIS(日本産業規格)に基づいた品質管理が重視される傾向にあり、AI生成コードの品質保証も重要な課題となります。

日本のソフトウェア開発における流通チャネルは、主に既存のITベンダーやSIer(システムインテグレーター)を経由したBtoB販売が中心です。クラウドベースのサービスは、サブスクリプションモデルで提供されることが一般的です。消費者の行動パターンとしては、品質と信頼性を重視する傾向が強く、AI生成コードの正確性、セキュリティ、そして既存コードベースとの互換性に対する懸念が導入の障壁となることがあります。しかし、開発者の生産性向上や人手不足解消への期待から、導入を検討する企業は増加しています。特に、大規模な開発プロジェクトや、迅速なプロトタイピングが求められる分野での採用が進むと予想されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 27.1% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社のプライマリリサーチ手法は、AIコード生成ツールの市場に関する、非常に詳細で検証済みのインサイトを業界の専門家から直接収集することを目的としており、堅牢で最新の理解を保証します。このフェーズは、定性的なデータ収集と二次的調査結果の検証に焦点を当て、研究活動全体の約75%を占めます。

主要な活動には、バリューチェーン全体にわたる多様なステークホルダーとの、広範な電話および対面でのインタビュー、ならびにデジタルアンケート調査が含まれます。当社のグローバルアナリストチームは、北米、南米、ヨーロッパ、中東・アフリカ、アジア太平洋地域の参加者と協力し、地域的なニュアンスと市場の特異性を捉えます。この反復的なプロセスにより、リアルタイムでのデータ検証が可能となり、レポートが購入日までの最新の市場動向を反映することを保証します。

プライマリリサーチの参加者は、AIコード生成エコシステム内での役割と組織的所属に基づいて、綿密に特定およびセグメント化されます。関与する特定の企業タイプは以下の通りです。

インタビューは、以下の役職を含む、主要な意思決定者および技術専門家と行われます。

主な目的は、AIコード生成ツールの市場における市場トレンド、競争環境、製品提供、価格戦略、技術的進歩、エンドユーザーの採用パターン、未充足のニーズ、および将来の成長機会に関するインサイトを得ることです。

| Stakeholder Role | Interview Share (%) |

|---|---|

| ソフトウェアエンジニアリング担当VP | 30% |

| 最高技術責任者(CTO) | 25% |

| リードAI/ML開発者 | 25% |

| プリンシパルソフトウェアアーキテクト | 20% |

| Company Type | Representation (%) |

|---|---|

| AIコード生成プラットフォームプロバイダー | 30% |

| クラウドインフラストラクチャ・AIサービスプロバイダー | 25% |

| エンタープライズソフトウェア開発企業 | 20% |

| 独立系ソフトウェアベンダー(ISV) | 15% |

| DevOpsツールチェーンベンダー | 10% |

研究全体の約25%を占めるセカンダリリサーチフェーズは、市場分析に不可欠な基礎データと包括的な業界ベンチマーキングを提供します。この段階では、信頼できる権威ある情報源からの公表された情報を網羅的にレビューし、市場の定義、セグメンテーション、歴史的トレンド、および初期の市場規模を確立します。

当社の分析担当者は、以下を含むがこれらに限定されない、独自のデータベースおよび公開データベースを活用します。

この堅牢なセカンダリデータ収集は、主要な市場プレイヤーを特定し、競争環境を理解し、技術的進歩に関するインサイトを収集し、プライマリリサーチを通じて厳密にテストおよび検証される初期仮説を開発するための強固な基盤を提供するのに役立ちます。

当社の市場推定手法は、トップダウンアプローチとボトムアップアプローチの綿密な組み合わせを採用し、多層的なデータトライアンギュレーションによって補強することで、精度と信頼性を確保します。トップダウンアプローチには、マクロ経済要因、全体的なソフトウェア開発支出、およびさまざまな業界の垂直市場および企業規模におけるAI技術の普及率を分析することにより、総獲得可能市場(TAM)を評価することが含まれます。これにより、市場の潜在的な可能性を広範に理解できます。

ボトムアップアプローチには、詳細なレベルからの市場データの集計が含まれます。ボトムアップ市場規模の計算に使用される特定のメトリックおよび変数は以下の通りです。

これらの詳細なデータポイントは、履歴データ分析、回帰分析、およびシナリオベースモデリングを含む、堅牢な統計および予測モデルを使用してスケーリングアップされます。多層的なデータトライアンギュレーションプロセスは、プライマリおよびセカンダリリサーチの両方からの調査結果を統合し、定性的および定量的データポイントを相互参照して市場数値を検証し、潜在的なバイアスを低減します。独自の内部データベースおよびアルゴリズムも、予測を改善し、すべての市場セグメントおよび地理的地域全体で一貫性を確保するために活用されます。

データ整合性と信頼性への当社のコミットメントは最優先事項です。レポートに提示されるすべての市場数値について、85〜90%の推定データ精度を保証します。この高い精度レベルは、多段階の品質保証プロセスを通じて達成されます。

この包括的な品質管理フレームワークにより、提示される市場調査は、非常に正確であるだけでなく、信頼性が高く、戦略的意思決定に役立つものとなります。

AIコード生成ツールの需要は、IT・通信、BFSI、ヘルスケア業界から大きく牽引されています。これらのセクターは、AIを活用してソフトウェア開発を加速し、日常的なコーディングタスクを自動化し、デジタルイニシアチブ全体で運用効率を向上させています。小売・Eコマースや製造業でも成長が見られます。

AIコード生成ツール市場の主要企業には、Microsoft、Google LLC、Amazon Web Services、GitHub、OpenAIが含まれます。IBMやSalesforceといった企業も、AI搭載コーディングアシスタントやプラットフォームの開発と統合に積極的に取り組んでいます。競争は、大規模言語モデルと統合機能におけるイノベーションによって推進されています。

生成AIと大規模言語モデル(LLM)の進歩が市場を形成しています。これらの技術により、より高度なコード予測、自動コード生成、インテリジェントなデバッグが可能になります。Retrieval-Augmented Generation(RAG)も、AI生成コードの精度とコンテキストを向上させる主要なイノベーションです。

AIコード生成ツールの規制環境は進化しており、主にデータプライバシー、知的財産権、AI倫理に焦点を当てています。具体的な規制はまだ初期段階ですが、GDPRのような一般的なデータ保護法への準拠が不可欠です。将来のフレームワークでは、コードの独自性や生成コードによる潜在的なバイアスに対処する可能性があります。

Microsoft、Google LLC、OpenAIなどの主要なテクノロジー企業が存在するため、北米はAIコード生成ツールで支配的な地域です。高い研究開発投資、成熟したITインフラ、AIソリューションの早期導入が、その市場リーダーシップに大きく貢献しています。この地域は、強力なベンチャーキャピタルエコシステムからも恩恵を受けています。

AIコード生成ツール市場は、ソフトウェア開発における自動化の増加と開発者の生産性向上に向けた構造的な変化を示しています。リモートワークのトレンドによって加速されたデジタルトランスフォーメーションへの推進は、AI搭載ツールの需要を押し上げました。これにより、中小企業(SMEs)を含むさまざまな企業規模での採用が拡大しています。