1. AIコーディングアシスタント市場の成長を妨げる主な課題は何ですか?

AIコーディングアシスタントの導入における主な課題は、専有コードのデータプライバシーの懸念と、多様な開発環境との統合の複雑さです。生成されたコードの品質と潜在的なバイアスに関する倫理的な考慮事項も障害となっています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

AIコーディングアシスタント

AIコーディングアシスタントSenior Research Analyst

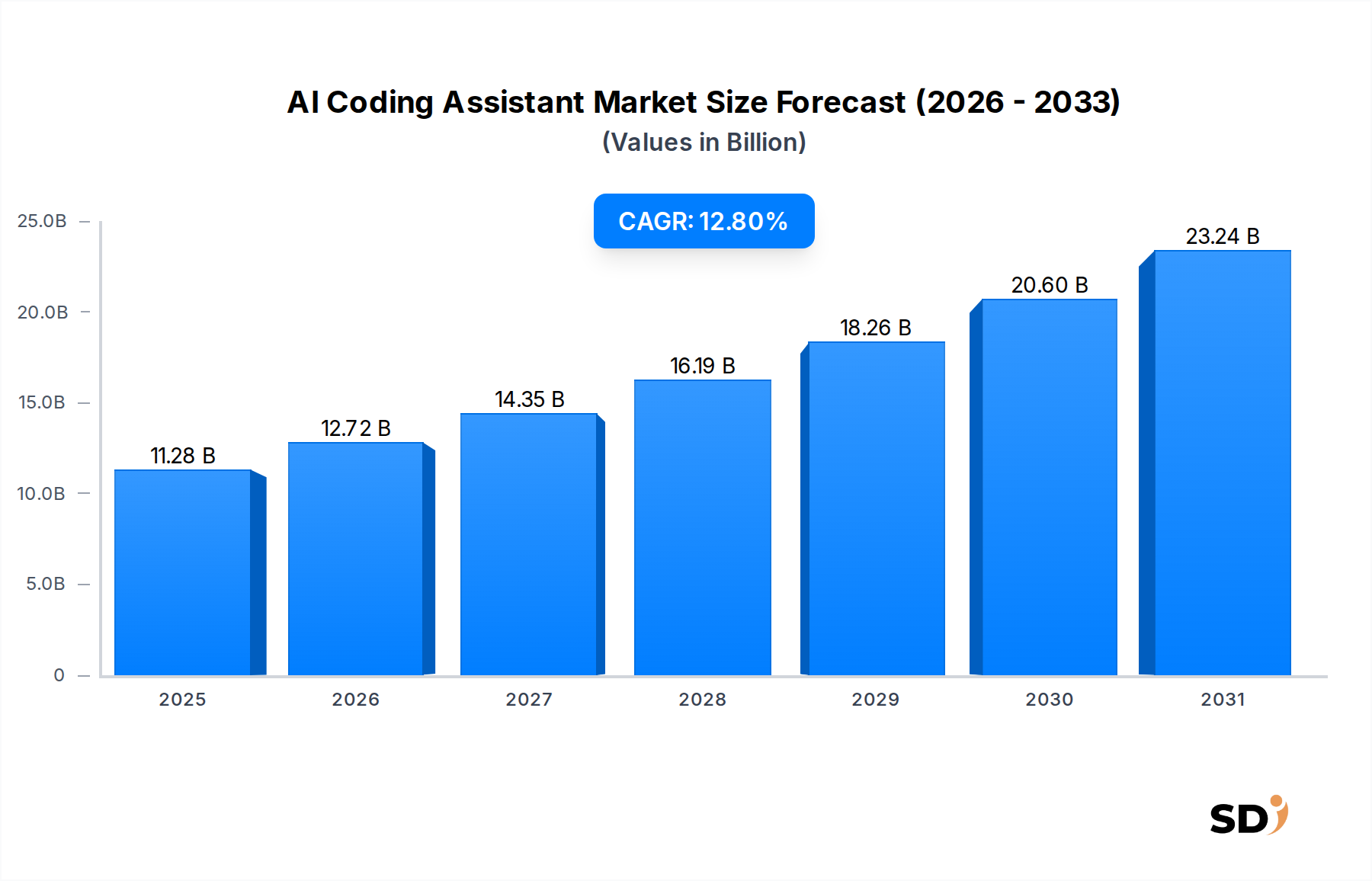

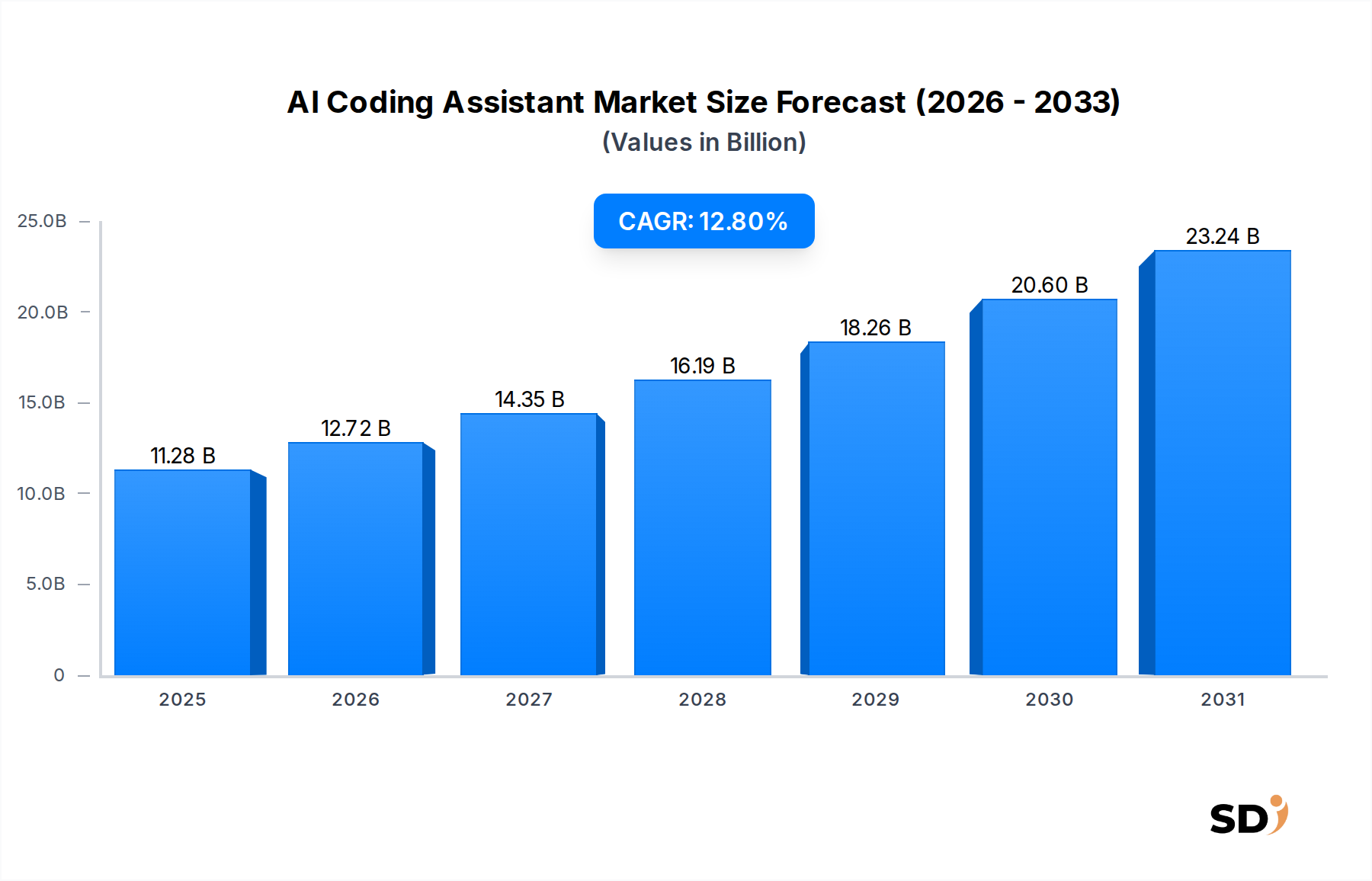

グローバルなAIコーディングアシスタント市場は、様々な産業分野における開発者の生産性向上とソフトウェア配信サイクルの加速という喫緊の必要性から、堅調な拡大を経験しています。2025年には推定112.8億米ドルと評価されたこの市場は、予測期間中に12.8%という印象的な複合年間成長率(CAGR)を示し、2034年には約338.8億米ドルに達すると予測されています。この軌跡は、現代のソフトウェアアーキテクチャの複雑化と、熟練した開発者の持続的な世界的な不足によって支えられており、AI搭載ツールは効率ギャップを埋めるために不可欠となっています。

主要な需要ドライバーには、アジャイル開発手法の採用拡大、急成長するソフトウェア開発市場、そして特に生成AI市場内における人工知能の急速な進歩が含まれます。企業は、ワークフローを合理化し、エラー率を削減し、人間の開発者をより付加価値の高い創造的なタスクに解放するために、洗練されたコーディングアシスタントへの投資を増やしています。デジタル変革イニシアチブの普及というマクロ的な追い風は、市場拡大をさらに促進します。インテリジェントなコード補完、自動バグ検出、文脈を考慮したコード生成などの高度な機能の統合は、これらのツールの有用性と魅力を高めています。さらに、クラウドネイティブアプリケーションとマイクロサービスアーキテクチャへの依存度の高まりは、複雑な依存関係と急速に進化するコードベースを管理できるツールを必要としています。大規模言語モデル市場の能力の継続的な進化は、より正確で文脈に沿った、人間のようなコードの提案と生成を可能にする重要な要因です。世界中の組織が技術スタックにおける効率とイノベーションを優先するにつれて、AIコーディングアシスタント市場はソフトウェア開発の未来を形成する上で重要な役割を果たすことになり、新しいアプリケーションとサービスのコスト削減と市場投入までの時間の短縮の両方を推進します。

AIコーディングアシスタント市場は、主にコンポーネントセグメンテーションによって定義されており、ソフトウェアセグメントが支配的な収益シェアを占めています。この優位性は、AIコーディングアシスタントがソフトウェア中心の製品として本質的に提供されており、主にサブスクリプションベースのモデルを通じて提供されていることに起因します。自動コード生成、インテリジェントな提案、リファクタリング、デバッグといったコア機能は、独自のアルゴリズムと大規模言語モデル市場の実装にカプセル化されており、ソフトウェア自体が主要な価値提案となっています。GitHub Copilot、Tabnine、Codeiumなどの主要プレーヤーは、基盤となるAIモデルを継続的に改良し、人気の統合開発環境(IDE)やコードエディタとシームレスに統合することで、このセグメントをリードしています。これらのソフトウェアソリューションは、しばしば専門的なAPIとプラグインで強化され、ソフトウェア開発市場における多様な開発ワークフロー内での広範なカスタマイズと統合を可能にします。

ソフトウェアコンポーネントが最大のシェアを占める一方で、プロフェッショナルサービス、コンサルティングサービス、統合・展開サービス、トレーニング・サポートサービス、マネージドサービスを含むサービスセグメントは、重要な役割を果たしています。大企業にとって、AIコーディングアシスタントを既存の複雑なITインフラストラクチャに統合し、組織のセキュリティプロトコルへの準拠を確保するには、しばしば専門的なコンサルティングと統合の専門知識が必要です。これは、データ主権とカスタムモデルトレーニングが重要なオンプレミスまたはハイブリッド展開モードを扱う場合に特に当てはまります。トレーニングとサポートサービスへの需要も高く、開発者がこれらの高度なツールを効果的に活用し、生産性向上を最大化できるようにします。市場がより洗練された生成AI市場の機能へと移行するにつれて、モデルのファインチューニングとパフォーマンス最適化のための継続的なプロフェッショナルサービスがますます不可欠になっています。ソフトウェアコンポーネントのシェアは絶対額で成長しているだけでなく、単なるコード補完から完全機能の自律型コーディングエージェントへと、機能においても拡大しています。この進化は、そのコアイノベーションが市場全体を前進させるため、ソフトウェアセグメントの牙城を強化します。サービスは、特にツールがより広範なDevOpsツール市場エコシステムと統合されるにつれて、企業全体の採用と価値実現のための重要な加速剤として機能します。

AIコーディングアシスタント市場の拡大は、主にいくつかの重要なドライバーによって推進されています。第一に、開発者生産性の向上という要請が最重要です。調査によると、AIコーディングアシスタントはコーディング時間を30〜50%削減でき、チームはプロジェクトをより迅速かつ効率的に提供できます。これは、グローバルなソフトウェア開発市場における大幅なコスト削減と製品発売の加速に直接つながります。第二に、現代のソフトウェア開発の複雑化は高度なツールを必要とします。アプリケーションが分散化され、クラウドネイティブになり、複雑なマイクロサービスアーキテクチャに依存するにつれて、膨大なコードベースと複雑なロジックを管理することが困難になります。AIアシスタントは、反復的なタスクを自動化し、特に機械学習市場や自然言語処理市場からのコンポーネントを統合するためのインテリジェントな提案を提供することで、開発者がこの複雑さをナビゲートするのを助けます。第三に、熟練したソフトウェア開発者の持続的な世界的な不足は、組織にAIツールを採用させ、既存のチームを補強し、ジュニア開発者への参入障壁を下げ、人件費の増加に比例しない形で、実質的に労働力供給を拡大することを強制します。最後に、生成AIと大規模言語モデル市場の能力の急速な進歩は、これらのアシスタントの精度、汎用性、および文脈理解を継続的に向上させており、現代の開発プラクティスに不可欠なものとなっています。拡大するクラウドコンピューティング市場インフラストラクチャは、これらの強力なAIツールのスケーラビリティとアクセシビリティも促進します。

しかし、いくつかの制約がこの成長を抑制しています。コードの品質とセキュリティに関する懸念は依然として顕著です。AI生成コードは効率的ですが、脆弱性を導入したり、組織のコーディング標準から逸脱したりすることがあり、厳格な人間のレビューとテストが必要です。この摩擦は、期待される生産性向上の一部を無効にする可能性があります。さらに、ほとんどのクラウドベースのAIコーディングアシスタントにとってのインターネット接続への依存は、信頼性の低いネットワークアクセスまたは厳格なエアギャップセキュリティプロトコルを持つ環境では制限となる可能性があります。レガシーシステム、独自のIDE、および既存のDevOpsツール市場エコシステムとの統合の課題も、特に深く根付いた開発インフラストラクチャを持つ大企業にとっては、シームレスな採用を妨げる可能性があります。高度な大規模言語モデル市場と生成AIモデルのトレーニングと実行に関連する高い計算コストも、障壁となる可能性があり、最も洗練されたアシスタントの価格設定モデルとアクセシビリティに影響を与えます。

AIコーディングアシスタント市場は、イノベーションと戦略的統合を通じて市場シェアを争うテクノロジー大手と専門AIスタートアップの両方が特徴的な、ダイナミックな競争環境を特徴としています。

最近の開発は、AIコーディングアシスタント市場のダイナミックな進化と高度化を反映しています。

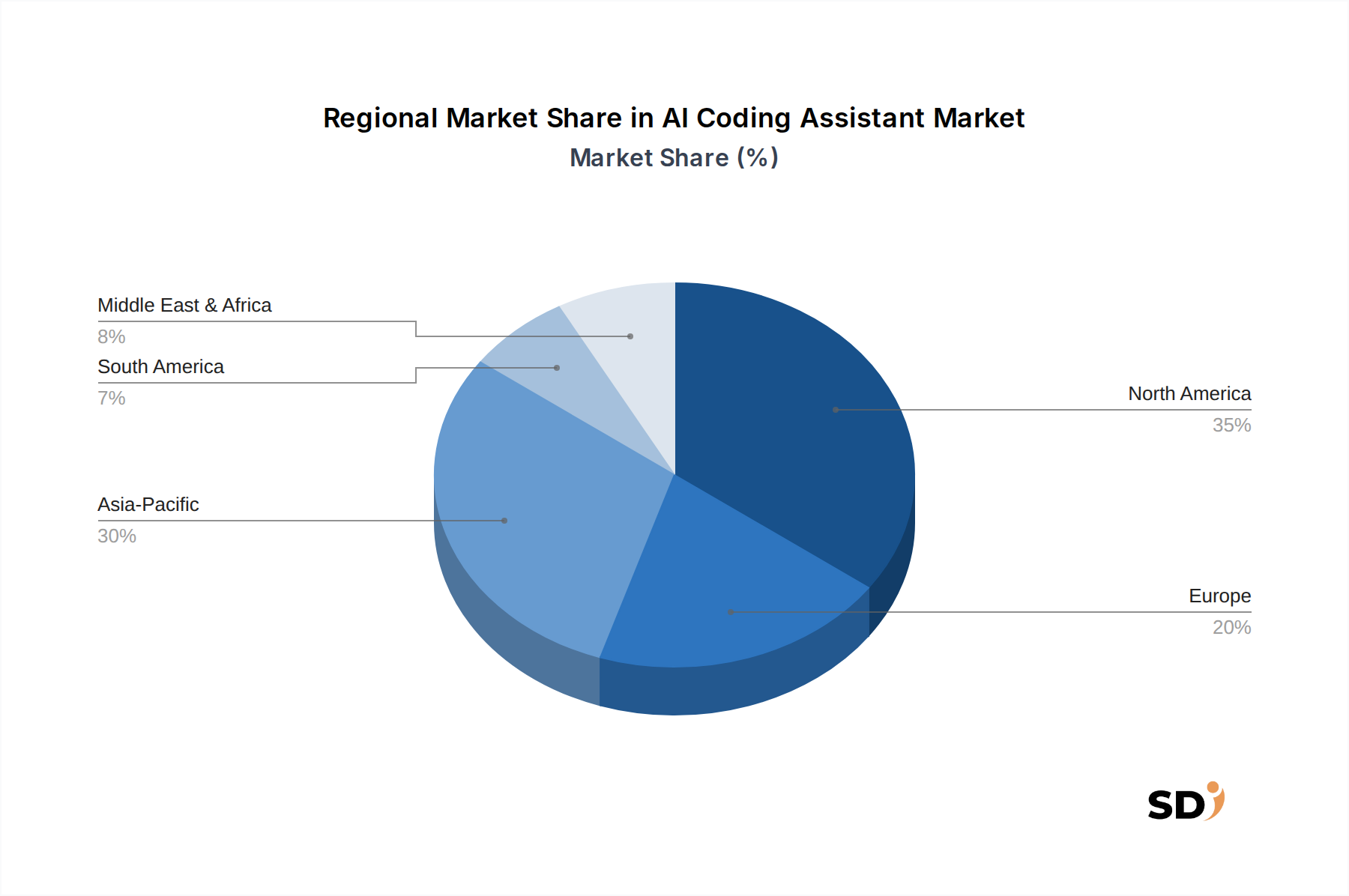

地理的には、AIコーディングアシスタント市場は、技術インフラストラクチャ、開発者密度、およびデジタル変革への投資によって大きく影響される、多様な成長軌道と採用率を示しています。北米は、推定約38%の収益シェアを2025年に占めています。この優位性は、高度な技術の早期かつ広範な採用、主要テクノロジー企業の存在、AIおよび機械学習市場における大幅なR&D投資、そしてソフトウェア開発市場における強力なイノベーション文化に起因しています。特に米国は、AI支出と開発者ツールの分野でリードしています。

ヨーロッパは、2025年に世界の収益の約27%を占める重要な市場です。ここでの需要は、自動車、製造、BFSIなどの主要産業における継続的なデジタル変革市場イニシアチブによって推進されています。ドイツ、英国、フランスなどの国々は、厳格なデータプライバシー規制(例:大規模言語モデル市場ホスティングのためのオンプレミスまたはハイブリッドソリューションの優先)に直面しているにもかかわらず、エンタープライズソフトウェア開発パイプラインにAIを積極的に統合しています。

アジア太平洋は、予測期間中に約15.5%という最も高いCAGRを記録すると予測される、最速成長地域として特定されています。この急速な拡大は、インドや中国などの国々における膨大な開発者基盤、AIおよびクラウドコンピューティング市場インフラストラクチャへの政府および民間部門からの投資の増加、ITサービスへの需要の急増によって推進されています。この地域の新興技術、特に生成AI市場における採用の速さは、大幅な成長を遂げるための基盤となります。日本や韓国の企業も、競争優位性を高めるためにAIコーディングソリューションを積極的に検討しています。

中東・アフリカおよび南米地域は、現時点では市場シェアは小さいですが、有望な成長を示すと予想されます。これらの地域はデジタル変革の初期段階にありますが、外国投資の増加、インターネット普及率の上昇、技術スキル開発への関心の高まりは、特にデジタル変革市場の景観における新興テクノロジーハブでのAIコーディングアシスタントの採用のための肥沃な土壌を育んでいます。

AIコーディングアシスタント市場は、主に機能、ターゲットユーザー(個人対エンタープライズ)、および展開モードによって駆動される多様な価格設定モデルを特徴としています。サブスクリプションベースのモデル(月次または年次)が主流であり、機能、使用制限、チームサイズに基づいた段階的なアクセスを提供します。フリーミアムモデルも一般的であり、個人開発者が有料ティアにコミットする前に基本的な機能を体験できます。従量課金モデルはあまり一般的ではありませんが、特に高度な大規模言語モデル市場機能を活用する、非常に専門的またはリソース集約的なタスク向けに登場しています。

基本的なコード補完ツールの平均販売価格(ASP)は、競争の激化と無料の高品質な代替品(Codeiumなど)の登場により、ある程度の低下圧力を受けています。しかし、深い統合、エンタープライズグレードのセキュリティ、カスタムモデルのファインチューニング、および堅牢なサポートを提供するプレミアムオファリングは、より高いASPを維持しています。バリューチェーン全体での利益構造は、純粋なソフトウェアコンポーネントにとっては一般的に高いですが、R&D、モデルトレーニング、および継続的なアップデートのために多額の投資が必要です。主要なコストレバーには、大規模言語モデル市場の推論とトレーニングのための計算リソース(しばしば高価なクラウドコンピューティング市場インフラストラクチャに依存)、モデル改善のためのデータ取得とキュレーション、および高度に専門化されたAIエンジニアの給与が含まれます。生成AI市場における急速なイノベーションのペースによって煽られた競争の激化は、機能ごとの軍拡競争につながっています。この圧力は、ベンダーにコスト効率を追求しながら機能を継続的に強化させることを促し、機能開発と健全な利益率の維持との間に複雑なバランスを生み出しています。市場では、基本的な機能がコモディティ化しつつあり、ベンダーは高度な機能とより広範なDevOpsツール市場エコシステムとの統合を通じて差別化を図るという傾向が見られます。

AIコーディングアシスタント市場における顧客セグメンテーションは、主に個人開発者、中小企業(SME)、および大企業に二分され、それぞれが独自の購買基準と購買行動を示しています。個人開発者は、しばしば早期採用者であり、使いやすさ、IDE統合、言語サポート、およびフリーミアムまたは低コストのサブスクリプションモデルを優先します。彼らの調達チャネルは、通常、ベンダーのウェブサイトまたは統合IDEマーケットプレイスを介した直接的なものです。このセグメントでは価格感応度が比較的高いですが、個人的な生産性を実証的に向上させるツールを高く評価します。

一方、SMEは、コスト効率と包括的な機能セットのバランスを取りながら、チームベースのサブスクリプションを求めています。このセグメントにとって、AIコーディングアシスタントが既存のプロジェクト管理およびバージョン管理システムと統合できる能力は、重要な購買基準となります。大企業は最も収益性の高いセグメントであり、スケーラビリティ、セキュリティ、データプライバシー、コンプライアンス、およびカスタマイズ性に関連する複雑なニーズによって推進されています。彼らの購買決定は、しばしば広範な審査を経て調達チームによって行われ、エンタープライズグレードの機能、専用サポート、およびオンプレミスまたはプライベートクラウドコンピューティング市場環境でのソリューション展開能力に重点が置かれます。彼らは通常、直接販売チャネルを通じて、カスタム契約と統合サービスを求めています。企業の価格感応度は個人よりも低いですが、開発者の効率向上とデジタル変革市場イニシアチブの加速から得られるROIに焦点が移ります。

バイヤーの嗜好における注目すべき変化には、コード生成だけでなく、アーキテクチャ設計やレガシーシステムモダナイゼーションのための深い文脈理解を提供するAIコーディングアシスタントへの需要の増加が含まれます。また、提案の可説明性を提供し、生成されたコードのセキュリティと品質を確保して潜在的なリスクを軽減するAIツールへの関心も高まっています。シームレスなCI/CDパイプラインのためのより広範なDevOpsツール市場エコシステムとの統合も、重要な評価ポイントになりつつあります。

AIコーディングアシスタント市場は、日本において、ソフトウェア開発の効率化と品質向上の必要性から、着実に成長しています。日本の経済は、高度な技術力と細部へのこだわりで知られており、これはソフトウェア開発においても厳格な基準と生産性向上への強い動機付けとなっています。市場規模は、グローバル市場と比較するとまだ発展途上ですが、急速に拡大しています。国内には、NEC、富士通、日立製作所といった大手IT企業があり、これらは自社開発や子会社を通じてAIコーディング支援ソリューションを提供または活用しており、日本国内のソフトウェア開発プロセスに貢献しています。これらの企業は、独自の開発環境や既存のシステムとの連携を重視するため、ローカライズされたソリューションやオンプレミスでの展開オプションが重視される傾向があります。また、サイバーセキュリティクラウドやSHIFTのような、ソフトウェア品質保証やDevOps分野で活動する企業も、AIコーディングアシスタントとの連携による効率化を模索しています。日本のAIコーディングアシスタント市場に関連する規制や基準としては、主に情報セキュリティに関するものや、個々の企業が定めるコーディング規約が挙げられます。公的な国際規格であるISO 27001(情報セキュリティ)などが間接的に影響を与える可能性があります。直接的な法規制は少ないものの、ソフトウェアの品質と信頼性に対する消費者の期待は非常に高く、それがAIツールの導入を後押ししています。流通チャネルとしては、大手ITベンダーの直販、SIer(システムインテグレーター)経由の販売、そしてクラウドマーケットプレイスを通じた提供が一般的です。個々の開発者は、GitHub Copilotのようなグローバルなツールを直接利用することも増えています。消費者の行動パターンとしては、まず「試してみてから導入する」という慎重さが見られますが、一度その効果を実感すると、チーム全体への展開を迅速に進める傾向があります。特に、コーディングの負担軽減、バグの早期発見、開発スピードの向上といった具体的なメリットを重視します。日本市場では、概算でAIコーディングアシスタント関連のソフトウェアおよびサービス市場は、2025年には数千億円規模と推定され、今後数年間でCAGR 15%以上での成長が見込まれます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 12.8% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

本レポートの根幹をなす一次調査は、総調査努力の75%を占めます。この堅牢なアプローチにより、深い市場洞察と二次的発見の検証が保証されます。AIコーディングアシスタント市場のバリューチェーン全体にわたる主要なステークホルダーとの広範な質的および量的なインタビューを実施します。これらの議論では、市場のトレンド、競争環境、技術的進歩、価格戦略、導入の課題、および将来の成長機会に関する直接的な視点を収集します。インタビュー対象者は、業界における専門知識、役割、および影響力に基づいて慎重に選択されます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| エンジニアリング担当VP/CTO | 30% |

| リードソフトウェアアーキテクト/プリンシパルエンジニア | 35% |

| プロダクトマネージャー - AI/開発者ツール | 20% |

| DevOps/プラットフォームエンジニア | 15% |

| Company Type | Representation (%) |

|---|---|

| AI開発プラットフォームプロバイダー | 20% |

| ソフトウェア開発ツールベンダー | 25% |

| AIサービスを提供するクラウドインフラプロバイダー | 15% |

| 専門的なAIコーディングアシスタントスタートアップ | 25% |

| エンタープライズITサービス&システムインテグレーター | 15% |

二次調査は、全体的な方法論の25%を占め、一次的発見を補完し、広範な文脈的理解を提供します。この段階では、公開されている情報、財務報告書、および業界出版物の包括的なレビューが含まれます。当社のチームは、市場の基本的な理解を構築し、一次的洞察を相互検証するために、多様な信頼できる情報源からのデータを細心の注意を払ってふるいにかけます。

当社の市場規模測定と予測手法は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを採用し、多層的なデータ三角測量と組み合わせています。これにより、特定されたすべてのパラメータ(コンポーネント、デプロイメントモード、組織規模、価格モデル、テクノロジー、機能、業界、地域)にわたって、マクロトレンドと詳細なセグメントダイナミクスの両方を考慮した、包括的で正確な市場ビューが保証されます。

データ整合性への当社のコミットメントは最優先事項です。本レポートで提示されるすべての市場数値と予測について、88%の推定データ精度レベルを保証します。すべてのデータポイントは、厳格な多段階検証プロセスを経て検証されます。

AIコーディングアシスタントの導入における主な課題は、専有コードのデータプライバシーの懸念と、多様な開発環境との統合の複雑さです。生成されたコードの品質と潜在的なバイアスに関する倫理的な考慮事項も障害となっています。

AIコーディングアシスタント市場における最近の開発には、コード生成と補完の精度を向上させる生成AIと大規模言語モデルの急速な進歩が含まれます。OpenAIやMicrosoftなどの企業は、モデルと機能の更新を継続的にリリースしており、セクター全体で機能的な改善を推進しています。

EU AI法などの新しいAI規制は、データガバナンス、透明性、AI生成コードの責任を重視することで市場に影響を与えます。コンプライアンス要件は、開発プラクティスと製品機能に影響を与える可能性があり、倫理的に堅牢なAIコーディングアシスタントの需要を促進する可能性があります。

AIコーディングアシスタント市場は、大手テクノロジー企業による激しい競争を特徴としています。主要なプレーヤーには、GitHub Copilot、Amazon Web Services (AWS)、Microsoft、OpenAI、Googleが含まれ、これらはコード生成と開発者生産性ツールを継続的に強化しています。

AIコーディングアシスタントの持続可能性は、主に大規模言語モデルのトレーニングと推論に使用されるエネルギー消費に関連しています。個々のツールの使用量は少ないですが、世界的な導入の累積的な影響は、エネルギー効率の高いAIソリューションとグリーンクラウドインフラストラクチャの需要を推進しています。

パンデミック後のトレンド、特に加速するデジタルトランスフォーメーションと分散型ワークフォースは、AIコーディングアシスタントの需要を増大させています。このシフトは、開発者の生産性を向上させ、ワークフローを合理化し、労働力不足を軽減するツールの採用を推進し、2033年までの12.8%のCAGRをサポートしています。