1. AI音声ジェネレーター市場を牽引する主要なアプリケーションセグメントは何ですか?

主なアプリケーションは、オーディオおよび音声生成、ボイスクローニングと変換、オーディオダビングと翻訳です。これらは、メディア&エンターテイメントやカスタマーサービス&コールセンターなどのエンドユーザー業界にとって重要です。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

AI音声ジェネレーター

AI音声ジェネレーターSenior Research Analyst

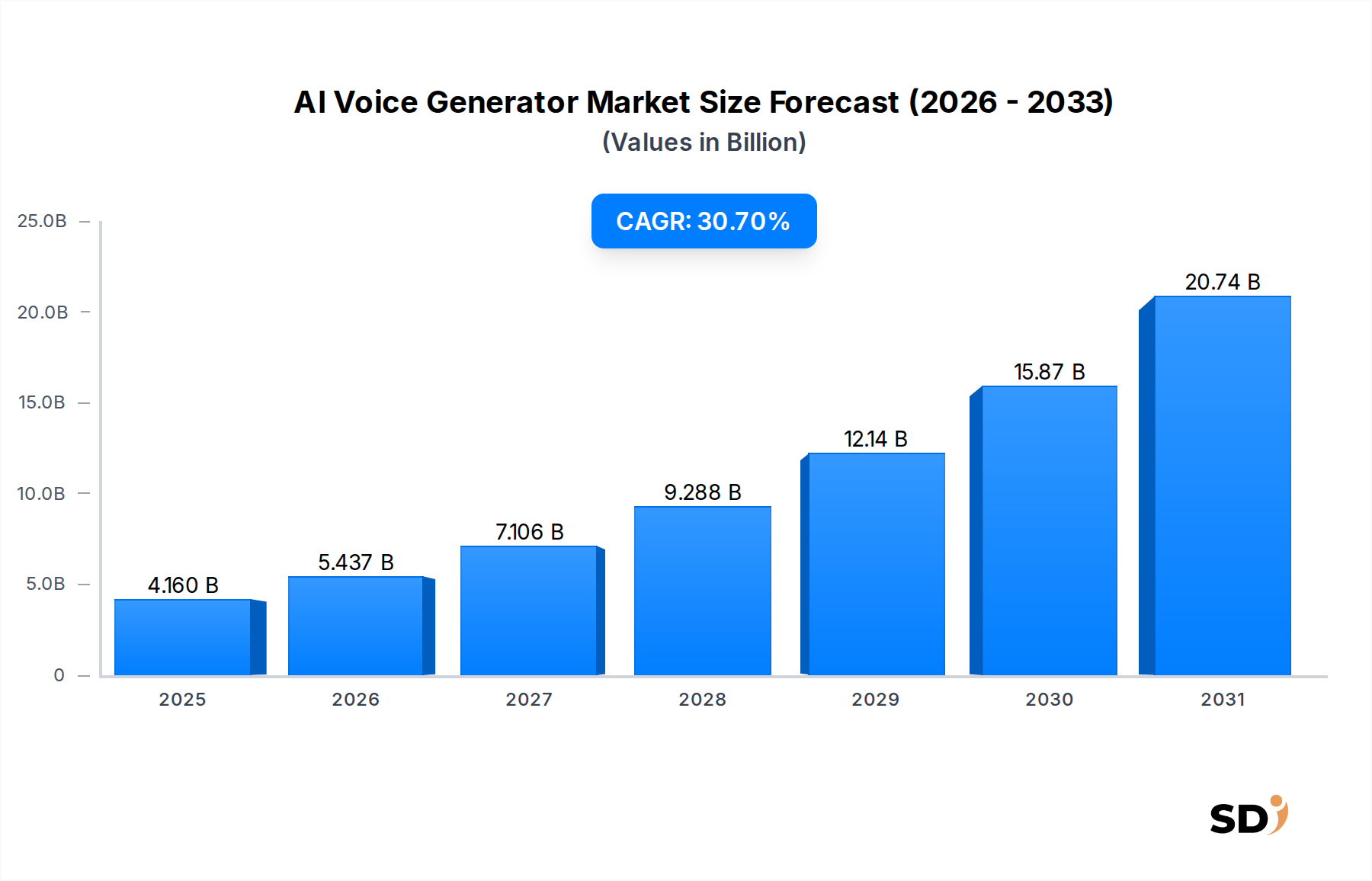

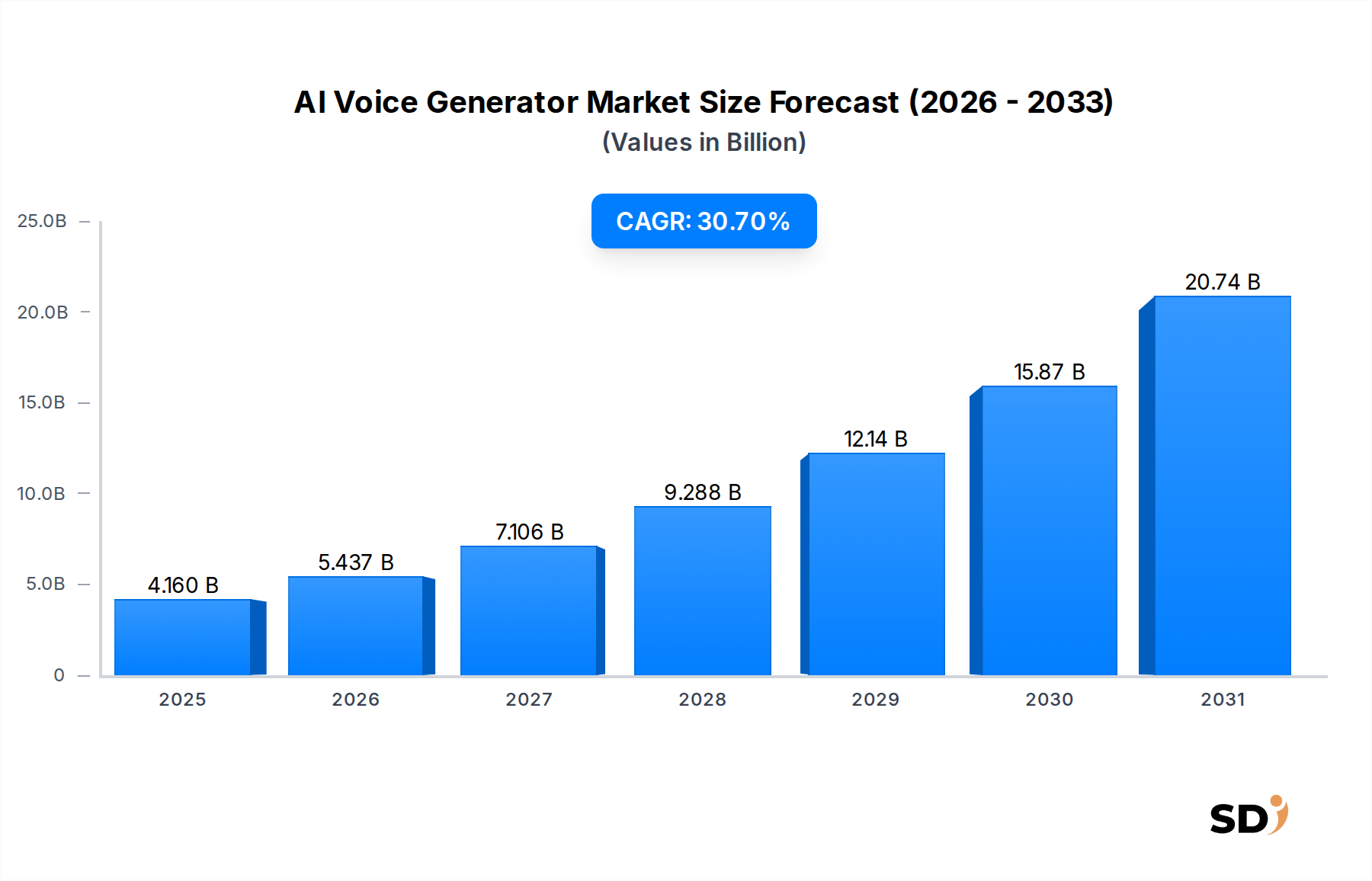

AIボイスジェネレーター市場は、多様な産業における合成音声ソリューションへの需要の高まりに牽引され、前例のない急増を経験しています。2025年には推定41億6000万ドル(約6,450億円)と評価されるこの市場は、予測期間中に30.7%という堅調な年平均成長率(CAGR)を示し、大幅に拡大すると予想されています。この軌跡は、特に音声合成の領域における、人工知能(AI)および機械学習アルゴリズムの継続的な進歩によって支えられています。

主要な需要ドライバーには、メディア、広告、教育分野におけるパーソナライズされたスケーラブルなコンテンツ作成の必要性の増加が含まれます。企業は、自動化されたカスタマーサービス、仮想アシスタント、インタラクティブボイスレスポンス(IVR)システムによる顧客エンゲージメントの向上にAIボイスジェネレーターをますます活用しています。市場の成長は、高品質で自然に聞こえる合成音声が必要とされる音声対応デバイスおよびスマートテクノロジーの採用の増加によってさらに後押しされています。さらに、視覚障害者や読字障害のある個人向けのテキスト読み上げなどのアクセシビリティソリューションへの需要は、重要な社会的なドライバーとなっています。

ニューラルテキスト読み上げ市場などの分野における技術的ブレークスルーは、自然な音声と区別がつかないほど人間らしい音声出力を生み出しており、アプリケーションの可能性を広げています。クラウドコンピューティング市場の広がりも、多額の初期インフラ投資なしに高度なAI音声生成機能へのアクセスを容易にしています。世界的なデジタルトランスフォーメーションの取り組みや高速インターネットの普及率の上昇といったマクロ経済の追い風は、これらのソリューションの広範な展開と統合のための肥沃な土壌を創り出しています。これらの要因の収束は、AIボイスジェネレーター市場を持続的かつ高成長の拡大へと位置づけ、人間とデジタルコンテンツおよびサービスとの対話方法を変革すると同時に、倫理と信憑性に関する重要な考慮事項も提起しています。自然言語処理市場およびディープラーニング市場におけるイノベーションは、これらの進歩の中心であり、よりニュアンスに富み、感情的にインテリジェントな合成音声を可能にしています。新しい言語や方言への拡大は、AI音声生成技術のグローバルなリーチと適用性をさらに強化しています。

ソフトウェア提供セグメントは、AIボイスジェネレーター市場において、予測期間を通じて substantial な収益シェアと予想される堅調な成長を示し、その優位的な地位を維持する poised です。この優位性は、主にソフトウェアソリューションが提供する本質的な価値提案に起因しており、これにはプラットフォーム、API(アプリケーションプログラミングインターフェイス)、SDK(ソフトウェア開発キット)、および専用アプリケーションの幅広い配列が含まれます。これらのソフトウェアツールは、合成音声を生成、変更、管理するために必要なコア機能を提供し、統合機能を求める開発者とコンテンツ作成のための直感的なプラットフォームを望むエンドユーザーの両方に対応します。

Voice Generation Platforms Market の提供における広範な利用可能性と継続的なイノベーションは、多くの場合、クラウドベースのSoftware-as-a-Service(SaaS)モデルを通じて提供されており、高度なAI音声技術へのアクセスを民主化しています。これらのプラットフォームは、ユーザーフレンドリーなインターフェイス、広範な音声ライブラリ、およびカスタマイズオプションを提供し、ビジネスや個々のクリエイターが深い技術的専門知識なしに高品質のオーディオコンテンツを生成できるようにします。OpenAI、Google Cloud、Amazon Web Services(AWS)、Microsoft Azure AIのような主要プレイヤーは、リアルタイム音声合成、多言語サポート、感情表現といった高度な機能を提供するソフトウェアスイートを継続的に強化しており、市場拡大を推進しています。

さらに、既存のアプリケーションおよびワークフローへのAI音声機能のシームレスな統合に対する需要の増加は、APIおよびSDKの採用を推進しています。これらのツールは、開発者がカスタマーサービスシステム、eラーニングプラットフォーム、ゲームアプリケーション、コンテンツ作成ツールに高度なテキスト読み上げ(TTS)機能を直接埋め込むことを可能にします。ソフトウェアソリューションの汎用性は、AI音声分析ツール市場のような専用アプリケーションにまで及び、これらは顧客行動や運用効率に関する洞察を得るために生成された音声データを利用し、さらに価値の層を追加しています。ニューラルネットワークやディープラーニングアルゴリズムを含む基盤となるAIモデルの継続的な進化は、ソフトウェア提供がイノベーションの最前線に留まり、音声のリアリズムとパーソナライゼーションを継続的に改善することを保証します。あらゆる規模のビジネスがデジタルトランスフォーメーションと自動化をますます重視するにつれて、ソフトウェアソリューションのスケーラブルで柔軟で機能豊富な性質は、AIボイスジェネレーター市場におけるそれらの持続的なリーダーシップを保証し、合成メディアとコミュニケーションの未来を形作る上でのそれらの重要な役割を強化します。このセグメントの成長は、デジタルコンテンツ消費への継続的なシフトと、効率的なコンテンツローカライゼーションおよびダビングプロセスの必要性によっても推進されています。

AIボイスジェネレーター市場は、技術革新と進化する市場需要に根ざしたいくつかの主要なドライバーによって大きく推進されています。主なドライバーは、ディープラーニング市場および自然言語処理市場技術の急速な進歩です。特にGenerative Adversarial Networks(GAN)およびTransformerモデルにおけるニューラルネットワークアーキテクチャに関する継続的な研究開発は、合成音声の自然さ、感情の範囲、および全体的な品質を劇的に向上させました。この質的な飛躍は、人間とAI生成音声の区別を減らし、エンターテイメント、広告、支援技術などの分野でのユーザーの受容を高め、アプリケーションの可能性を広げています。

第二の重要なドライバーは、パーソナライズされたデジタルコンテンツと体験に対する需要の指数関数的な増加です。企業は、オーダーメイドのオーディオ広告、パーソナライズされた教育コンテンツ、および自社製品のカスタム音声インターフェイスを作成するために、AIボイスジェネレーターをますます活用しています。例えば、カスタマーサービス&コールセンター市場は、一貫したブランドボイスでパーソナライズされた応答を提供できるAI搭載仮想エージェントを急速に採用しており、顧客満足度と運用効率を向上させています。複数の言語やアクセントで音声を生成する能力は、グローバル市場への浸透とコンテンツローカライゼーションの取り組みをさらに促進します。

クラウドインフラストラクチャの広がりとクラウドコンピューティング市場の成熟は、イネーブラーとして機能し、スタートアップから大企業まで、より幅広いビジネスに高度なAI音声生成機能へのアクセスを可能にします。クラウドベースのプラットフォームは、スケーラビリティ、運用コストの削減、および展開の簡素化を提供し、多様なアプリケーションへのAI音声ソリューションの統合を加速します。さらに、デジタルアクセシビリティに対する意識と規制上の重点の高まりも市場拡大に貢献しています。AIボイスジェネレーターは、視覚障害者、ディスレクシア、またはその他の読字障害のある個人に不可欠なテキスト読み上げ機能を提供し、デジタル情報への公平なアクセスを可能にします。コンテンツ作成ワークフローから顧客インタラクションポイントまで、産業全体での自動化への継続的な推進は、運用効率と革新的なサービス提供の達成におけるAI音声生成の重要な役割をさらに確固たるものにしています。

AIボイスジェネレーター市場は、確立されたテクノロジー大手と革新的なスタートアップが混在する、ダイナミックな競争環境によって特徴付けられています。主要プレーヤーは、コアAI専門知識、音声リアリズム、言語サポート、カスタマイズオプション、および統合機能によって差別化されています。

2024年1月: ElevenLabs は、音声のリアリズムと制御を大幅に向上させ、よりニュアンスに富んだ感情的な範囲と改善された多言語機能をもたらす新しいAIモデル「ElevenLabs v2」のリリースを発表しました。 2023年11月: Google Cloud は、テキスト読み上げサービス向けの新しいカスタム音声機能を発表し、企業が自社のアイデンティティを反映した独自のブランドボイスを作成できるようになり、AI駆動のインタラクションをさらに差別化しました。 2023年9月: OpenAI は、フラッグシップのChatGPTモデルに高度な音声対話機能を統合し、ユーザーがAIとの音声会話を行うことを可能にし、より自然な人間とAIのコミュニケーションに向けた大きな一歩を示しました。 2023年7月: Amazon Web Services(AWS)は、Amazon Polly Neural TTS 音声の地域利用を拡大し、新しい地理的市場の顧客へのアクセスを増やし、レイテンシを削減しました。 2023年5月: Microsoft Azure AI および IBM を含む主要AI企業のコンソーシアムは、透明性、同意、および誤用防止に焦点を当て、倫理的なAI音声生成のためのベストプラクティスを概説する共同ホワイトペーパーを発表しました。 2023年3月: Murf AI は substantial な資金調達ラウンドを確保し、コンテンツクリエイターやマーケターが大規模に高品質のボイスオーバーを制作できるプラットフォームの可能性に対する強い投資家からの信頼を示しました。

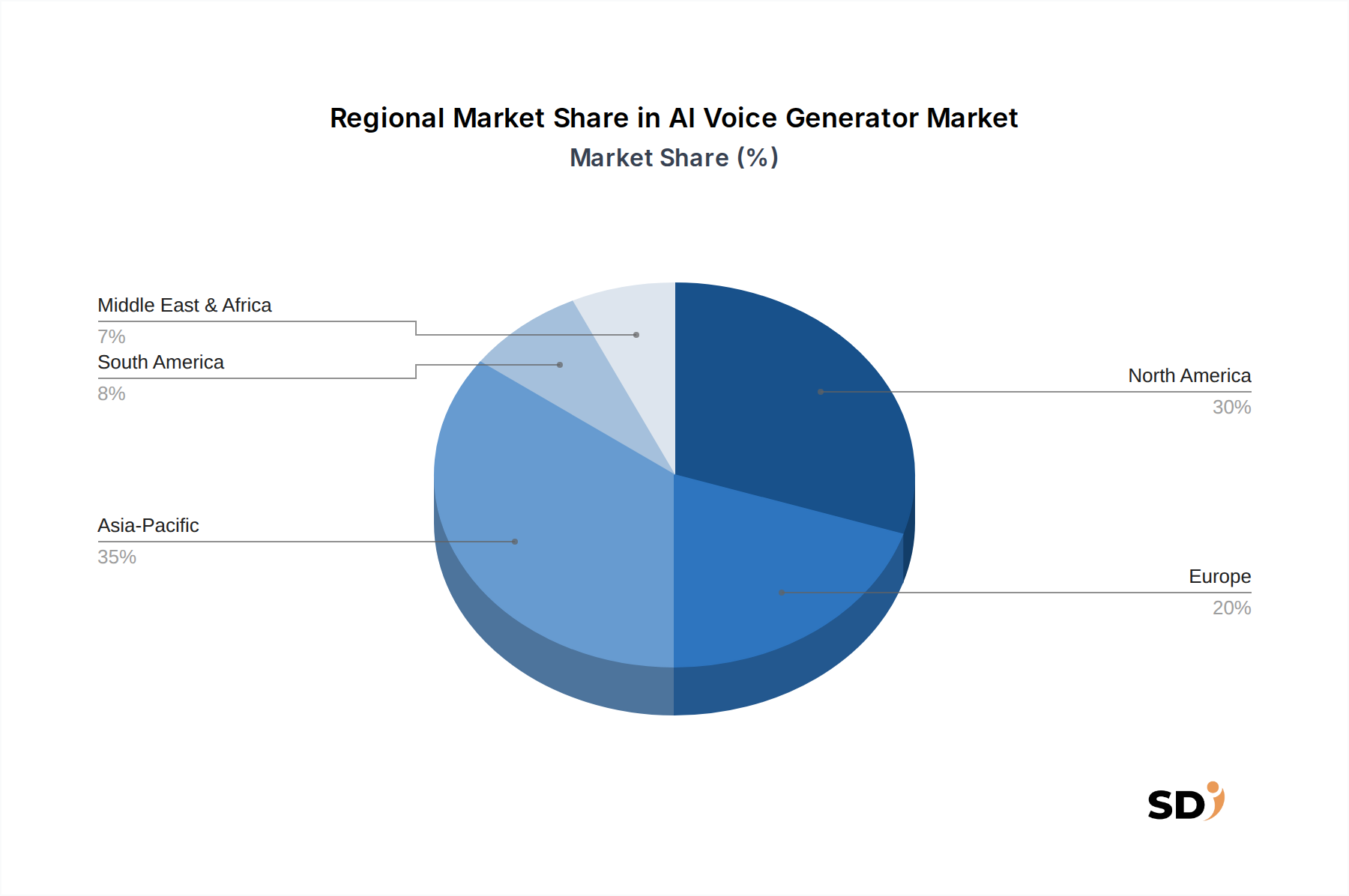

グローバルAIボイスジェネレーター市場は、採用、成長軌跡、および基盤となる需要ドライバーにおいて significant な地域格差を示しています。北米は現在、主要テクノロジー企業の存在、 extensive な研究開発投資、およびメディア&エンターテイメント市場やテクノロジーセクターでの早期採用に主に牽引され、最大の収益シェアを誇っています。この地域は、AIおよび音声テクノロジーにおけるイノベーションを促進する強力なベンチャーキャピタルエコシステムから恩恵を受けています。北米の企業は、高いデジタルリテラシーと強力な技術インフラに支えられ、カスタマーサービス、マーケティング、コンテンツ作成ワークフローに高度なAI音声ソリューションを迅速に統合しています。

ヨーロッパは、eラーニング、ヘルスケア、自動車などの多様な産業からの需要の増加によって特徴付けられる、成熟しながらも急速に成長している市場を表しています。GDPR のような規制枠組みは、データプライバシーと合成音声の倫理に関する課題を提示しますが、信頼と構造化された成長も促進します。英国、ドイツ、フランスなどの国々は significant な貢献者であり、多言語ソリューションとアクセシブルなコンテンツに重点を置いています。

アジア太平洋地域は、AIボイスジェネレーター市場において最も急速に成長する地域になると予測されています。この爆発的な成長は、急速なデジタル化、インターネット普及率の増加、巨大なモバイルファーストのユーザーベース、および中国、インド、日本などの国々における人工知能市場インフラへの substantial な投資によって燃料供給されています。ローカライズされたコンテンツ、スマートデバイス、eラーニングプラットフォームの需要が、AIボイスジェネレーターの採用を推進しています。この地域の多様な言語環境は、多言語および多アクセント音声合成におけるイノベーションも推進しています。ラテンアメリカおよび中東・アフリカの新興経済国も、より小さい基盤ではあるものの、急増する関心を目撃しています。これらの地域は、インターネット接続の増加とデジタルインフラへの投資の増加によって特徴付けられ、特にカスタマーサービスおよびローカライズされたコンテンツ作成におけるAIボイスジェネレーターの採用が徐々に増加しています。しかし、市場の成熟度と一人当たり平均収益(ARPU)は、北米およびヨーロッパと比較して依然として低く、将来の拡大のための substantial な未開発の可能性を示しています。

AIボイスジェネレーター市場は、進化し、ますます精査されている規制および政策の状況の中で運営されています。「ディープフェイク」としても知られる合成メディアのデータプライバシー、知的財産権、および倫理的影響に関する懸念が中心です。ヨーロッパの一般データ保護規則(GDPR)や米国のカリフォルニア消費者プライバシー法(CCPA)のようなデータプライバシー規制は、音声クローニングやパーソナライゼーションのために音声データを収集、処理、および保存する方法に significant に影響を与えます。企業は、個人から音声データ使用の明確な同意を得ることを保証し、厳格なデータセキュリティプロトコルを遵守する必要があります。

知的財産は、特に著作権で保護された素材や有名人の声から生成された合成音声の所有権に関して、複雑な領域であり続けています。個人やコンテンツクリエイターの権利を保護しようとする、商業目的での声の不正使用に対処するための新しい立法努力が出現しています。さらに、ディープフェイクオーディオの台頭は、信憑性と偽情報に関する議論を促しました。政府および業界団体は、詐欺と戦い、公共の信頼を維持するために、コンテンツ認証、合成メディアのウォーターマーキング、およびAI生成コンテンツの開示要件の義務付けのためのフレームワークを模索しています。例えば、EUの人工知能法は、高度な音声ジェネレーターが含まれる可能性のある高リスクAIシステムに対して厳格な規制を導入する予定です。OpenAI のような企業による標準団体や倫理ガイドラインを通じた業界内の自己規制も、透明性を重視し、悪意のある使用を防ぐことで、責任ある開発と展開を形成する上で重要な役割を果たしています。

AIボイスジェネレーター市場は、それぞれ distinct な要件と購買行動を持つ多様なエンドユーザーベースにサービスを提供しています。エンドユーザーは産業によって大まかにセグメント化でき、メディア&エンターテイメント市場は significant な採用者です。このセグメントは、ダビング、ゲームのキャラクターボイス、ポッドキャスト、オーディオブックのために、超リアルで感情的にニュアンスに富んだ音声を優先します。それらの購入基準は、しばしば音声品質、感情表現の範囲、多言語サポート、および既存のクリエイティブワークフローとの統合を中心に展開します。高品質のコンテンツが聴衆のエンゲージメントと収益に直接影響するため、価格感応度は中程度である可能性があります。

カスタマーサービス&コールセンター市場は、もう一つの substantial なセグメントを表しています。ここでは、主なドライバーは、スケーラビリティ、コスト効率、ブランドボイスの一貫性、およびCRMとIVRシステムとのシームレスな統合です。これらの顧客は、高ボリュームのインタラクションを処理し、運用コストを削減し、パーソナライズされた自動応答を通じて顧客満足度を向上させることができるソリューションを求めています。価格感応度は高く、大規模展開の投資収益率(ROI)と総所有コスト(TCO)に重点が置かれています。調達チャネルは、しばしば直接のエンタープライズセールスと長期サービス契約を含みます。

教育・Eラーニング部門は、明瞭さ、アクセシビリティ、およびさまざまな教育スタイルで音声を生成する能力を重視しています。コンテンツクリエイターや教育者は、アクセシブルな学習教材、語学学習アプリケーション、およびインタラクティブチュートリアルにAI音声を利用しています。ヘルスケア・ライフサイエンス企業は、患者コミュニケーション、支援技術、および医療トレーニングにAI音声を利用し、正確性、セキュリティ、および健康規制への準拠を優先しています。広告・マーケティング会社は、独自のブランドボイスとキャンペーンのスケーラビリティを優先しています。

バイヤーの嗜好における注目すべきシフトには、リアルタイム音声生成への需要の増加が含まれており、動的なインタラクションとライブコンテンツ配信を可能にします。企業が独自の合成音声を作成して所有できるカスタムボイスブランディングは、ブランドアイデンティティを強化するために支持を得ています。さらに、AI音声の使用、合成音声であることの透明性や音声クローンに関する同意を含む倫理的考慮事項は、バイヤーが強力な倫理ガイドラインを遵守し、堅牢なセキュリティ機能を提供するプロバイダーを支持するにつれて、購入決定にますます影響を与えています。

日本のAIボイスジェネレーター市場は、その高度な技術インフラ、デジタルトランスフォーメーションへの強いコミットメント、および高品質なコンテンツへの継続的な需要に支えられ、堅調な成長を遂げると予想されています。市場規模は、AI技術の広範な採用と、メディア、エンターテイメント、カスタマーサービス、教育といった多様なセクターからの需要によって形成されています。日本経済の特性として、高品質かつ細部へのこだわりが重視されるため、AIボイスジェネレーターは、自然で感情豊かな音声、および正確なローカリゼーション能力が求められています。市場は、2025年までに数十億ドル規模に達すると推計されており、今後数年間で目覚ましい成長率を示すと見られています。

日本国内の主要なプレーヤーまたは日本で活動する企業としては、Google Cloud Japan、Amazon Web Services Japan、Microsoft Azure Japanなどが、グローバルなプラットフォームとサービスを通じてAI音声生成ソリューションを提供しています。これらの企業は、日本のユーザーのニーズに合わせたローカライズされた音声オプションやAPIを提供することで、市場での存在感を高めています。また、ElevenLabsやLovo AIのような国際的なスタートアップも、その高度な音声合成技術を日本市場に導入し始めており、国内のコンテンツクリエイターや企業からの関心を集めています。

日本のAIボイスジェネレーター市場に関連する主要な規制や標準フレームワークには、個人情報保護法(APPI)があります。これは、音声データを含む個人データの収集、利用、および保護に関する厳格な要件を課しています。また、電気通信事業法や著作権法も、AI生成コンテンツの配布と利用に影響を与える可能性があります。企業は、これらの法律を遵守し、AI生成音声の倫理的な利用、特にディープフェイクや誤情報のリスクに対処するための透明性と同意に関するガイドラインを確立する必要があります。

日本の消費者は、製品の品質、信頼性、および使いやすさを重視する傾向があります。AIボイスジェネレーターの販売チャネルは、主にオンラインプラットフォーム、SaaSモデル、およびエンタープライズ向けに直接販売される形をとっています。eラーニングプラットフォーム、カスタマーサポートシステム、およびデジタルメディア制作ツールへの統合が、主要な利用形態です。消費者行動としては、パーソナライズされた体験、効率性、およびアクセシビリティへの関心が高まっています。特に、高齢化社会においては、高齢者や障害を持つ人々向けのアクセシビリティソリューションとしてのテキスト読み上げ機能への需要が増加しています。為替レートによっては、日本円での具体的な数値は変動しますが、市場規模は数百億円規模と推定されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 30.7% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

一次調査は、市場分析の基盤を形成し、全調査努力の約75%を占めます。この包括的な取り組みにより、AIボイスジェネレーター市場における市場力学、新興トレンド、競争状況、および特定の最終ユーザー要件を詳細に理解することが可能になります。当社の構造化された一次調査アプローチには、電話インタビュー、仮想会議、およびアンケートを組み合わせて実施される、バリューチェーン全体にわたる主要なステークホルダーとの詳細なインタビューとディスカッションが含まれます。

一次調査の主要な参加者には以下が含まれます。

これらのやり取りから収集された洞察は、綿密に文書化、検証、統合され、AIボイスジェネレーターエコシステムの複雑さとニュアンスに直接対応する、本物の最新の市場見解を提供します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| AI/MLエンジニアリング担当VP | 30% |

| 音声合成・NLPプロダクトディレクター | 25% |

| デジタルコンテンツ・イノベーション責任者 | 25% |

| カスタマーエクスペリエンス(CX)戦略リード | 20% |

| Company Type | Representation (%) |

|---|---|

| AI音声合成ソフトウェア開発者 | 30% |

| クラウドベースAIプラットフォームプロバイダー | 25% |

| コンテンツ作成・メディア制作会社 | 20% |

| カスタマーサービス・CXソリューションプロバイダー | 15% |

| オーディオミドルウェア/統合スペシャリスト | 10% |

一次調査を補完するものとして、二次調査は総調査方法論の約25%を占めます。この段階は、広範な市場概要を確立し、一次調査の結果を検証し、マクロ経済および業界固有のデータポイントを抽出するために不可欠です。当社の堅牢な二次調査フレームワークは、他の市場調査ウェブサイトからのデータを除外することを厳密に義務付け、信頼性が高く権威のある多様な情報源を活用しています。

主要な二次データソースには以下が含まれます。

また、AIボイスジェネレーター市場に貴重な文脈と将来性を提供する、世界的に認知された業界団体や規制機関からも洞察を得ています。

当社の市場規模推定と予測方法論は、トップダウンアプローチとボトムアップアプローチの厳密な組み合わせを採用し、複数のデータポイントで三角測量することにより、正確性と堅牢性を確保しています。トップダウンアプローチは、マクロ経済指標、業界成長ドライバー、およびAI技術の広範な採用トレンドに基づいた総アドレス可能市場(TAM)の包括的な分析から始まります。この高レベルの推定値は、その後、さまざまなセグメント(提供、技術、展開モード、企業規模、アプリケーション、エンドユーザー、地理)に分解されます。

対照的に、ボトムアップアプローチは、詳細なデータポイントをきめ細かなレベルで集計することによって市場規模を構築することを含みます。AIボイスジェネレーター市場の場合、これには以下が含まれます。

これらのボトムアップ推定値は、トップダウンの数値と照合され、相違がある場合は、一次調査の洞察、専門家の意見、および過去の市場データとのクロスバリデーションを含む多層データ三角測量によって調整されます。この反復プロセスにより、継続的な改善が可能になり、2026年から2034年までの信頼性が高く正確な市場予測が保証されます。

当社は、非常に正確で信頼性の高い市場インテリジェンスを提供することにコミットしています。当社の方法論は、85-90%の推定データ精度レベルを保証します。この高い精度は、多段階の検証プロセスによって達成されます。

この包括的な検証フレームワークは、AIボイスジェネレーターに関する市場調査レポートの信頼性と精度を裏付けています。

主なアプリケーションは、オーディオおよび音声生成、ボイスクローニングと変換、オーディオダビングと翻訳です。これらは、メディア&エンターテイメントやカスタマーサービス&コールセンターなどのエンドユーザー業界にとって重要です。

アジア太平洋地域は、中国やインドなどの国々でのデジタル採用の増加とAI投資の増加により、急速な成長を示すと予測されています。北米も、堅調なイノベーションとエンタープライズ採用により、強い成長を維持しています。

AI音声ジェネレーターは、トレーニングのための広範なデータセットと高性能コンピューティングインフラストラクチャに主に依存しています。サプライチェーンは、広大なデータリポジトリへのアクセス、AWSやGoogle Cloudなどのプロバイダーからのクラウドサービス、開発と展開のための専門AI人材に焦点を当てています。

価格設定モデルは、サブスクリプションベースのプラットフォームからAPIの使用まで様々で、Murf AIのような主要プレイヤーは多様なプランを提供しています。コスト構造は、研究開発、モデルトレーニングと推論のためのかなりのクラウドコンピューティング費用、データ取得/ライセンス費用が支配的で、競争が価格最適化を促進しています。

パンデミック後の時代は、デジタルトランスフォーメーションとリモートワークのトレンドを加速させ、スケーラブルなオーディオコンテンツ、eラーニング、自動化されたカスタマーサービスソリューションの需要を高めました。これにより、企業が効率的な音声技術を採用したため、AI音声ジェネレーター市場のCAGRは30.7%に達すると予測されました。

OpenAI、ElevenLabs、Google Cloudのようなイノベーターは、リアルな音声合成、感情的知能、多言語サポートを推進しています。開発は、リアルタイム音声間音声(S2S)変換と強化された音声パーソナライズ機能を優先し、多様なセクターにわたる実用的なアプリケーションを拡大しています。