1. AI搭載検索エンジンの現在の市場規模と予測される成長率は?

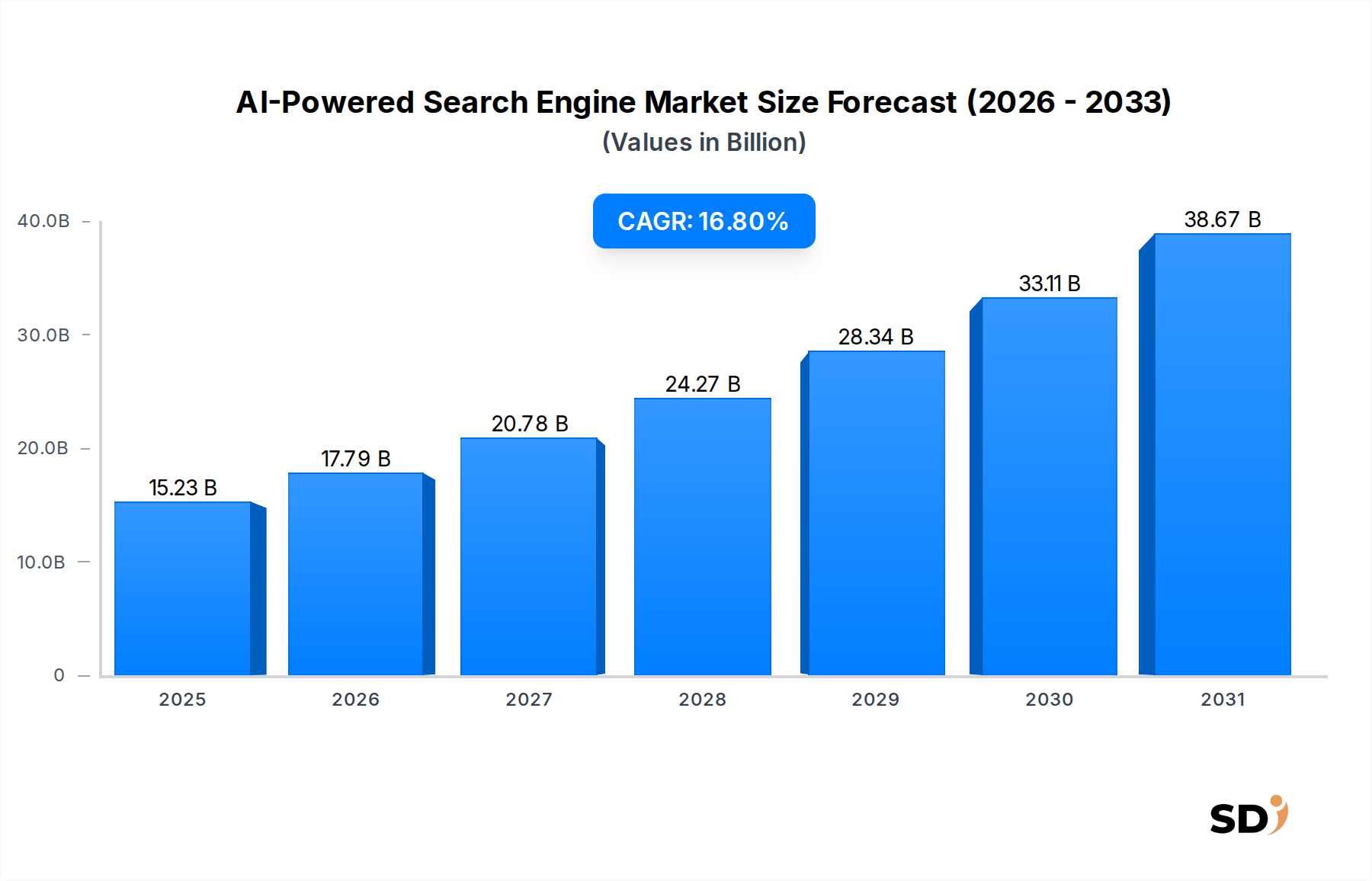

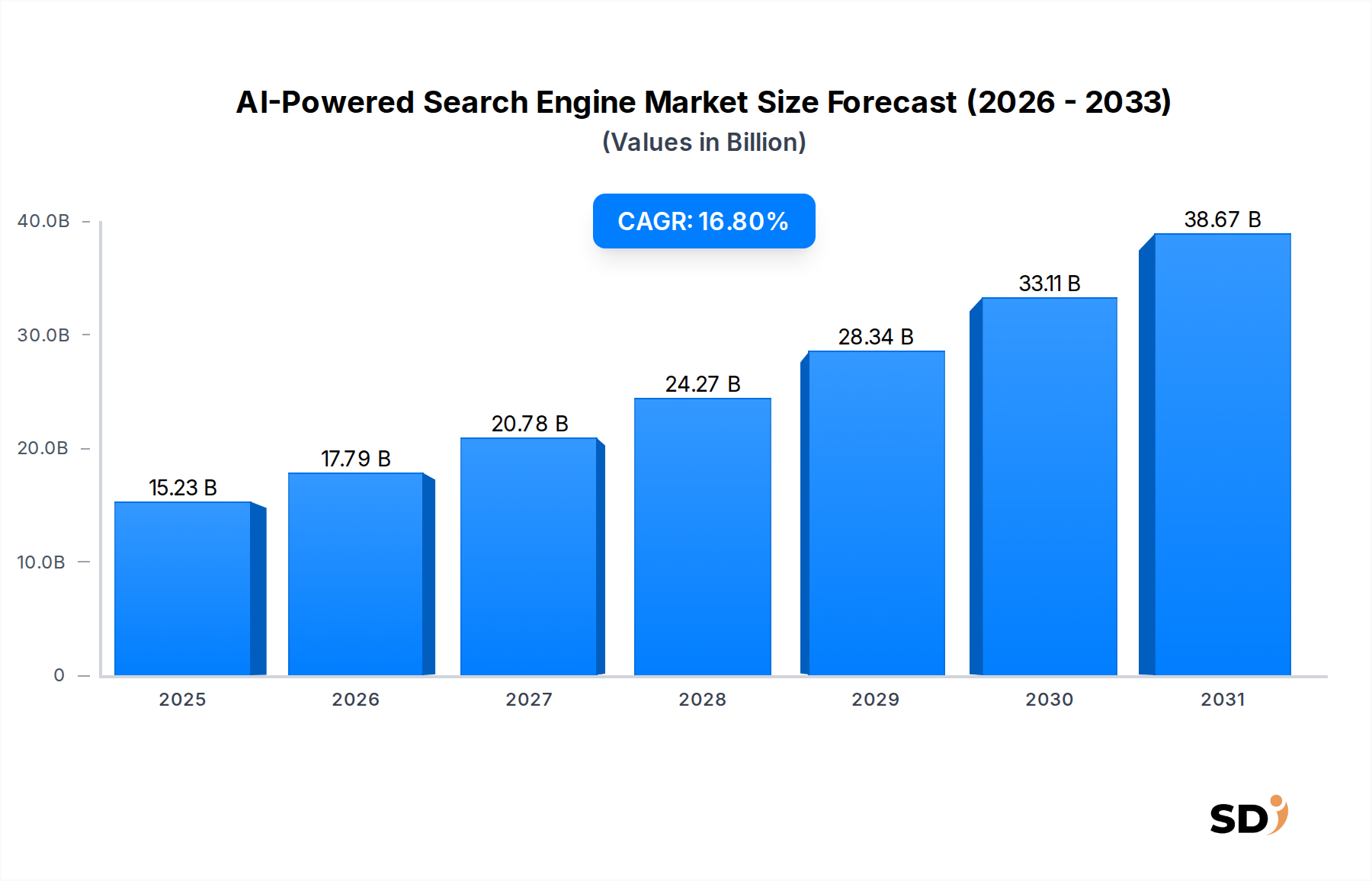

AI搭載検索エンジンの市場は2024年に152億3000万ドルの評価額に達しました。今後10年間で年平均成長率(CAGR)16.8%で成長すると予測されており、今後数年間で significant な拡大が見込まれます。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

AI搭載検索エンジン

AI搭載検索エンジンSenior Research Analyst

AI搭載検索エンジン市場は、2024年に152.3億米ドル(約2兆2,845億円)の評価額に達し、2024年から2034年まで16.8%の堅調な年平均成長率(CAGR)を示すと予測されています。この目覚ましい成長軌道は、市場を2034年までに推定714.9億米ドル(約10兆7,235億円)へと押し上げる見込みです。データ増殖の根本的な変化と、高度で直感的な情報検索への需要増加が、この拡大の基盤となっています。主要な需要ドライバーには、効率的なインデックス作成と文脈理解のために高度なAIアルゴリズムを必要とする、非構造化データの指数関数的な増加が含まれます。さらに、業界全体におけるデジタルトランスフォーメーションの取り組みの広範なトレンドが、運用効率と顧客エンゲージメントを向上させるためのAI搭載ソリューションの採用を促進しています。

特に自然言語処理(NLP)市場および機械学習(ML)市場のアルゴリズムにおける技術的進歩は、重要な加速要因です。これらの技術により、検索エンジンは複雑なクエリを理解し、意味論的なニュアンスを処理し、従来のキーワードマッチングを超えた非常に的確な結果を提供できるようになります。生成AI市場の機能の統合は、より会話的でパーソナライズされたコンテンツ合成、動的なクエリの洗練を可能にすることで、単なる情報検索からインテリジェントなコンテンツ生成へと検索を革新しています。クラウドベースのインフラストラクチャの広範な採用、顧客体験の向上への注目の高まり、データ駆動型の意思決定の戦略的重要性などのマクロ的な追い風が、重要な推進力を提供しています。企業は競争優位性を得るためにこれらのツールをますます活用しており、高度なエンタープライズ検索市場ソリューションを通じて社内業務を革新し、外部の顧客とのやり取りを改善しています。AIソフトウェア市場のコンポーネントの進化と、テクノロジー大手による研究開発への多額の投資は、活気あるイノベーションの状況を浮き彫りにしています。市場の将来の見通しは、継続的な技術的収束、多様な業界への応用の拡大、ハイパー・パーソナライゼーションへの注力の激化によって特徴づけられ、AI搭載検索エンジン市場は、より広範なデジタルトランスフォーメーション市場の礎として位置づけられています。

AI搭載検索エンジン市場は、その状況を再構築するいくつかの破壊的イノベーションとともに、急速な技術進化の最前線にあります。これらの顕著なものには、生成AI、ニューラル検索、ナレッジグラフの進歩が含まれます。OpenAIのGPTシリーズやGoogleのGeminiのようなモデルに牽引される生成AIは、おそらく最も変革的です。文脈を理解し、人間のようなテキストを生成し、情報を合成する能力は、検索を単なるキーワードマッチングから高度な会話型インターフェースと動的なコンテンツ作成へと移行させています。検索における生成AIの採用時期は加速しており、主要プレイヤーはすでにこれらの機能をプラットフォームに統合しており、より直接的で回答志向の結果とパーソナライズされたコンテンツを提供することで、従来のキーワードベースの検索モデルを脅かしています。ハイパースケーラーやAIファーストのスタートアップによって推進される研究開発投資レベルは非常に高く、幻覚の削減、事実の精度の向上、マルチモーダル機能の統合に焦点を当てています。ニューラル検索は、ディープラーニングモデルを使用してクエリとドキュメントの意味論的な意味を理解する、もう一つの重要な飛躍を表します。従来の文字通りのマッチングに依存する方法とは異なり、ニューラル検索は、正確なキーワードが存在しない場合でも、関連性の高いコンテンツにクエリを一致させることができ、関連性と再現性を大幅に向上させます。その採用は、特にデータ多様性が高い複雑なエンタープライズ環境で、着実に上昇傾向にあります。この技術は、既存のモデルを完全に置き換えるのではなく、コア検索機能を強化することで、それらを強化します。研究開発は、効率、遅延の削減、および大量のデータ処理に焦点を当てています。エンティティと関係のネットワークとして情報を表すナレッジグラフは、インテリジェントな検索の構造的なバックボーンを提供します。これらは、文脈理解、曖昧さの解消、および暗黙の関係の発見を可能にし、検索結果の精度と深さを大幅に向上させます。新しいものではありませんが、生成AIおよびニューラル検索との統合は、強力な新しいパラダイムを作成し、検索エンジンが複雑で多面的な質問に答える能力を強化しています。ナレッジグラフ技術への投資は、特に医療や法律情報検索などの分野で高い精度を必要とするアプリケーションで、引き続き堅調であり、AI搭載検索エンジン市場の機能をさらに強化しています。

クラウドベースのデプロイメントモードは、AI搭載検索エンジン市場における主要セグメントとして位置づけられており、相当な収益シェアを占め、堅調な成長を示しています。この優位性は、AI搭載検索の計算集約型でデータ集約型の性質にとって特に重要な、クラウドインフラストラクチャが提供する固有の利点に主に起因しています。クラウドプラットフォームは比類なきスケーラビリティを提供し、企業が検索トラフィックのピーク処理からAIモデルトレーニングのための膨大なデータセットの収容まで、需要の変動に基づいてリソースを動的に調整できるようにします。この弾力性により、ハードウェアやインフラストラクチャへの多額の初期資本支出が不要になり、AI搭載検索ソリューションは、そうでなければコストによって制約される可能性のある中小企業(SME)を含む、より幅広いビジネスで利用可能になります。

さらに、クラウドベースのモデルは、Amazon Web Services(AWS)、Google Cloud、Microsoft Azureのような主要なクラウドコンピューティング市場ベンダーが提供する最先端のAIサービスと事前トレーニング済みモデルへのアクセスを提供します。これらのサービスには、高度な自然言語処理市場、機械学習市場、および生成AIツールが含まれていることが多く、これらは組織がこれらの機能をスクラッチから構築することなく、洗練された検索機能の開発に不可欠です。これにより、高度なAI技術へのアクセスが民主化され、デプロイメントサイクルが加速し、イノベーションが促進されます。クラウド環境に特徴的な運用効率、メンテナンス負担の軽減、および強化されたセキュリティ機能も、その魅力に貢献しています。企業はインフラストラクチャ管理をクラウドプロバイダーにオフロードできるため、コアビジネス目標と検索エクスペリエンスの最適化に集中できます。AI搭載検索とクラウドインフラストラクチャの相乗効果は、特に多くの組織がデジタルトランスフォーメーション市場の取り組みを進めるにつれて、急速な採用率で明らかです。オンプレミスおよびハイブリッドデプロイメントは、厳格なデータ主権要件や高度に機密性の高い政府アプリケーションなどの特定のユースケースを引き続きサポートしていますが、クラウドベースのセグメントは、その優れた俊敏性、コスト効率、およびAI搭載検索エンジン市場における継続的な技術進歩により、主要な地位を維持するだけでなく、市場シェアをさらに統合すると予想されています。

AI搭載検索エンジン市場のサプライチェーンは複雑であり、従来のソフトウェアコンポーネントを超えて、重要なハードウェアとデータインフラストラクチャにまで及びます。特に、高度なAIモデルのトレーニングとデプロイメントに不可欠な、高性能コンピューティング(HPC)ハードウェア、特にグラフィックス処理ユニット(GPU)とテンソル処理ユニット(TPU)の調達において、アップストリームの依存関係は重要です。これら限られた数のメーカーによって製造されることが多い特殊チップは、重要なボトルネックとなっています。地政学的な緊張や世界的な半導体不足によって引き起こされたものなどのサプライチェーンの混乱は、歴史的にこれらの不可欠なコンポーネントのリードタイムの増加と価格変動につながり、AI搭載検索エンジン市場内のデプロイメントタイムラインと運用コストに直接影響を与えています。

ハードウェア以外では、AIモデルトレーニングのための膨大で高品質なデータセットの利用可能性が、もう一つの重要な「原材料」となっています。これらのデータセットの倫理的な調達、アノテーション、および管理には、データプロバイダー、アノテーター、および法的フレームワークの複雑なエコシステムが関与しており、データプライバシー、バイアス、およびコンプライアンスに関連するリスクが伴います。AIモデルのトレーニングとリアルタイム検索クエリの実行の両方に不可欠な大規模データセンターの電力を供給するために必要なエネルギーも、重要なインプットです。エネルギー市場の価格変動は、AI搭載検索プロバイダーの運用支出に直接影響します。伝統的な「原材料」ではありませんが、高度なAIエンジニアとデータサイエンティストの利用可能性は、重要な人的資本インプットであり、世界的な人材不足はイノベーションと市場成長を妨げる可能性があります。AIソフトウェア市場自体は、アルゴリズムとプラットフォームで構成されており、研究、開発、および反復的な改善の絶え間ない流入に依存しており、このサプライチェーンの知的集約性を強調しています。シリコンウェハーから意味論的データまでのこれらの多様な依存関係を管理することは、AI搭載検索エンジン市場内の安定性とイノベーションにとって極めて重要です。

AI搭載検索エンジン市場は、主にいくつかの重要な要因によって推進されており、それぞれが市場参加者にとって戦略的な重点事項を提示しています。第一に、テキスト、画像、音声、ビデオを含む非構造化データの指数関数的な増加は、高度な検索機能を必要とします。従来の検索方法は、このデータ洪流から意味のある洞察を抽出するのに苦労しており、文脈、意図、および関係を理解できるAI搭載ソリューションの需要を生み出しています。このドライバーは、企業が多様なデータタイプを効率的に処理およびインデックス化するために、自然言語処理市場および機械学習市場技術に投資することを義務付けています。第二に、ユーザーエクスペリエンスとパーソナライゼーションの向上に対するエスカレートする需要は、重要な力です。ユーザーは、会話型アシスタントに似た、非常に的確で直感的で文脈に沿った検索結果を期待しています。これは、パーソナライズされた検索結果、プロアクティブなコンテンツ推奨、および動的なクエリの洗練などの分野でのイノベーションを推進し、顧客サポートソフトウェア市場およびユーザー満足度が最重要視されるeコマース検索セグメントに直接影響を与えます。

第三に、生成AI市場機能の統合は、情報検索市場のパラダイムを革新しています。これらの技術は、情報を見つけるだけでなく、ユーザーのクエリに基づいて合成された回答、要約、さらには新しいコンテンツを生成し、より直接的で効率的な情報探索エクスペリエンスを提供します。この重点事項は、企業に生成モデルを迅速に採用および統合することを促し、製品提供と競争戦略を再構築します。最後に、企業全体でのデジタルトランスフォーメーション市場イニシアチブの全体的なトレンドは、重要なイネーブラーです。組織は、社内ナレッジマネジメントを改善し、AI駆動型チャットボットを通じてカスタマーサービスを強化し、ビジネスインテリジェンスプロセスを加速するために、AI搭載検索を求めています。逆に、いくつかの制約がこの成長を抑制しています。データプライバシーの懸念と進化する規制環境(例:GDPR、CCPA)は、堅牢なデータガバナンスとコンプライアンス対策を必要とする重大な課題をもたらします。高額な研究開発コストと専門的なAI人材のグローバルな不足も、特に中小企業にとって、イノベーションと拡張を制限しています。アルゴリズムのバイアスや透明性などの倫理的な考慮事項は、公平で公平な検索結果を保証するための継続的な注意を必要とし、AI搭載検索エンジン市場内での責任あるAI開発のための主要な戦略的重点事項を表しています。

AI搭載検索エンジン市場の競争環境は、革新と戦略的パートナーシップを通じて市場シェアを獲得しようとする、確立されたテクノロジー大手と機敏な専門AI企業が混在する特徴があります。企業は、差別化されたオファリングとインテリジェントな情報検索への拡大する需要を捉えるために、高度なAIに多額の投資を行っています。

2024年初頭:Googleは、より会話的なクエリと要約された結果を可能にする高度な生成AI機能をコア検索製品に展開し、自然言語処理市場とより広範な検索パラダイムに大きな影響を与えています。 2023年第4四半期:MicrosoftはCopilotの新しいイテレーションをローンチし、Windowsオペレーティングシステムとエンタープライズアプリケーションに洗練されたAI搭載検索とコンテンツ生成機能を統合し、ユーザーの生産性と情報アクセスを向上させています。 2023年半ば:OpenAIは大規模言語モデルの新しいAPI機能を発表し、開発者が高度なAI搭載検索、要約、およびコンテンツ作成機能をアプリケーションに簡単に組み込めるようにし、AIソフトウェア市場でのイノベーションを促進しています。 2023年後半:AWSやAzureを含むいくつかの主要なクラウドコンピューティング市場プロバイダーは、強化された機械学習ツールキットとマネージドサービスを特徴とする、AI搭載エンタープライズ検索市場ソリューションのデプロイメントとスケーリングを加速するために特別に設計された新しいサービスを発表しました。 2024年第1四半期:大手eコマースプラットフォームが新しいAI搭載検索エンジンを正常にデプロイし、高度にパーソナライズされた製品レコメンデーションとより正確な情報検索市場機能のおかげで、コンバージョン率が15%増加したと報告しています。 2023年初頭:研究機関は、従来の検索方法よりも意味論的理解と関連性において大幅な改善を示したニューラル検索モデルの新しいベンチマークをリリースし、機械学習市場でのさらなる研究開発を推進しています。 2022年後半:テクノロジー企業と学術機関のコンソーシアムは、検索における倫理的AIのフレームワークを公開し、バイアス、透明性、およびデータプライバシーに関する懸念に対処し、AI搭載検索エンジン市場における将来の開発をガイドすることを目指しています。

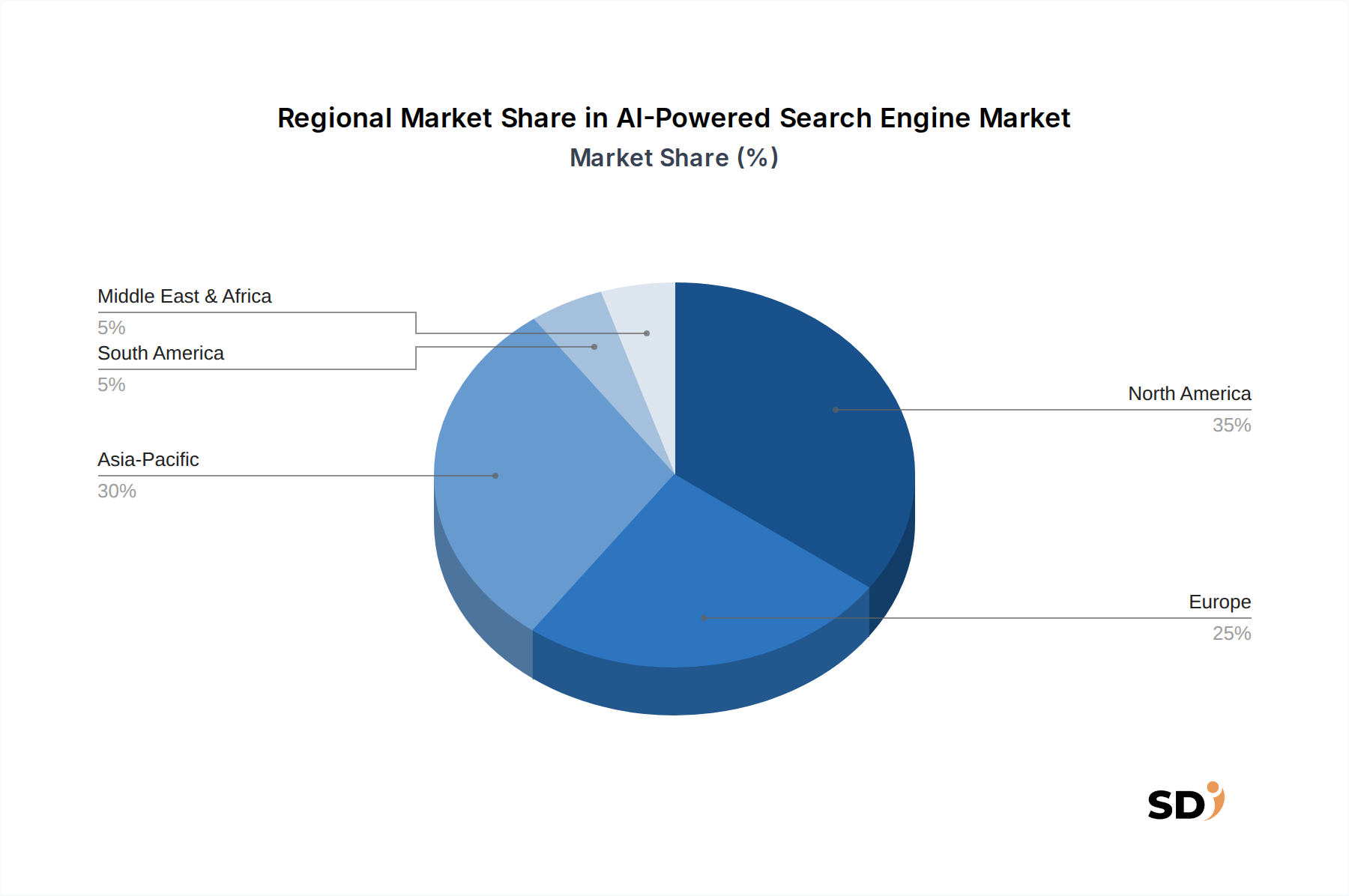

AI搭載検索エンジン市場は、デジタル採用、技術インフラストラクチャ、およびAIへの投資のさまざまなレベルによって推進される、明確な地域ダイナミクスを示しています。北米は、主要なテクノロジーイノベーターの存在、早期AI採用者の高い集中度、および多額の研究開発投資により、収益シェアの点で世界市場を常に支配しています。この地域、特に米国は、成熟したクラウドコンピューティング市場インフラストラクチャとAIソフトウェア市場開発のための堅牢なエコシステムから恩恵を受けています。北米の需要は、高度なエンタープライズ検索市場ソリューションを求める大企業と、コンシューマー向けAI検索における継続的なイノベーションによって主に推進されています。

もう一つの重要な市場であるヨーロッパは、北米に次いで相当な貢献をしています。英国、ドイツ、フランスのような国々は、厳格なデータプライバシー規制によって特徴づけられており、これは課題ではありますが、安全で準拠したAI搭載検索ソリューションのイノベーションも促進しています。ヨーロッパにおける主要な需要ドライバーは、セクター全体にわたるデジタルトランスフォーメーション市場の普及であり、データガバナンスと倫理的AI開発への強力な重点が組み合わされています。アジア太平洋地域は、予測期間中に最も急速に成長する市場になる poised です。中国、インド、日本のような国々は、膨大なデジタル人口、インターネット普及率の増加、およびAIとデジタル化を支援する政府のイニシアチブによって推進され、AI搭載検索を急速に採用しています。成長は、パーソナライゼーションと効率性が高く評価されるeコマース検索と顧客サポートソフトウェア市場セグメントで特に強力です。中東 & アフリカおよび南米地域は、クラウド採用の増加とAIの利点に対する意識の高まりを特徴とする新興市場です。現時点では収益シェアは小さいですが、これらの地域は、デジタルインフラストラクチャが成熟し、企業がAI搭載検索エンジン市場内での競争優位性のためにAI統合を優先するにつれて、市場拡大に大きく貢献すると予想されています。

AI搭載検索エンジン市場における日本市場は、その成熟した経済、高度な技術インフラ、およびグローバルなトレンドへの迅速な適応能力に支えられ、着実な成長を遂げています。市場規模は、AI技術への継続的な投資と、ビジネスプロセス効率化および顧客体験向上への強い需要によって牽引されています。特に、製造業、IT・通信、BFSI(銀行・金融サービス・保険)といった主要産業では、非構造化データの増加に対処し、競争優位性を維持するために、AI搭載検索ソリューションの導入が急速に進んでいます。日本国内では、Google、Microsoft、IBMといったグローバル企業が強力なプレゼンスを示している一方で、NEC、富士通、NTTデータなどの国内大手ITベンダーも、日本市場のニーズに特化したエンタープライズ検索ソリューションや、コンサルティングサービスを提供しています。これらの企業は、日本のビジネス慣習やセキュリティ要件を深く理解しており、ローカライズされたソリューション開発に強みを持っています。

日本のAI搭載検索エンジン市場に関連する主要な規制や標準フレームワークとしては、情報セキュリティや個人情報保護に関する法律(個人情報保護法など)が挙げられます。これらの法規制は、AIシステム、特に顧客データや機密性の高い企業情報を扱うシステムにおいて、データの適切な管理、利用、および保護を義務付けています。また、JIS(日本産業規格)などの標準規格は、ITシステムの品質や相互運用性、セキュリティに関するガイドラインを提供しており、AI搭載検索エンジンの開発・導入においても考慮されるべき要素です。流通チャネルにおいては、直接販売、パートナーエコシステム(SIerやコンサルティングファーム)、およびクラウドマーケットプレイスが主要な経路となっています。消費者の行動パターンとしては、精度と信頼性を重視する傾向があり、生成AIによる回答の「ハルシネーション(幻覚)」やバイアスに対する懸念も依然として存在します。そのため、技術的な精度だけでなく、倫理的配慮やデータガバナンスが、ソリューション選定における重要な判断基準となっています。将来的には、DX(デジタルトランスフォーメーション)のさらなる進展とともに、より高度なパーソナライゼーションとインテリジェントな意思決定支援を提供するAI搭載検索エンジンの需要が、日本市場で拡大していくことが予想されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 16.8% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

一次調査は、市場分析の基盤を形成しており、総調査努力の約75%を占めています。この堅牢なアプローチにより、リアルタイムの市場ダイナミクス、定量化されていない業界インサイト、および二次的調査結果の業界参加者からの直接的な検証が含まれることが保証されます。当社の厳格な一次調査方法論には、AI搭載検索エンジンのバリューチェーン全体にわたる多様なステークホルダーとの広範なインタビューとディスカッションが含まれます。このグローバルなアウトリーチは、キーオピニオンリーダー(KOL)、業界ベテラン、および意思決定者を対象とし、市場トレンド、競争環境、技術的進歩、課題、および成長機会に関する直接的な情報を収集します。

インタビューされた主要なステークホルダーは次のとおりです。

一次インタビューの参加者は、AI搭載検索エンジンエコシステムにとって重要な企業の戦略的な横断的セクションから選ばれています。

この直接的な関与により、市場ドライバー、制約、機会、および課題のニュアンスを理解することができ、レポートのインサイトが最新であり、購入日までの正確な市場状況を反映していることを保証します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| プロダクトマネジメント担当VP(AI/検索ソリューション) | 30% |

| 最高技術責任者(CTO) | 25% |

| エンタープライズアーキテクチャ担当ヘッド | 25% |

| デジタルトランスフォーメーション担当ディレクター | 20% |

| Company Type | Representation (%) |

|---|---|

| AI検索プラットフォームプロバイダー | 30% |

| 生成AI/LLM開発者 | 25% |

| クラウドインフラストラクチャプロバイダー | 20% |

| エンタープライズソフトウェアインテグレーター | 15% |

| データアノテーション&ラベリングサービス | 10% |

当社の二次調査フレームワークは、市場の基盤的な理解を提供し、初期仮説を検証することにより、一次データを補完します。このフェーズは、総調査の約25%を占め、信頼性が高く権威のある情報源の包括的な配列を引き出します。私たちは、以下の情報源から体系的にデータを収集・分析します。

この綿密なアプローチにより、包括的なデータ収集と堅牢な業界ベンチマーキングが保証されます。

当社の市場規模および予測方法論は、トップダウンアプローチとボトムアップアプローチの厳密な組み合わせを採用しており、さらに多層的なデータ三角測量によって強化されています。これにより、2026年から2034年の予測期間における市場推定の精度と信頼性が最高レベルであることが保証されます。

ボトムアップアプローチ: この方法では、個々の市場コンポーネントを統合することにより、市場規模を推定します。AI搭載検索エンジンでは、これには以下が含まれます。

トップダウンアプローチ: 同時に、マクロ経済指標、グローバルIT支出トレンド、およびエンタープライズソフトウェアとAIソリューションの総潜在市場(TAM)を考慮して、全体的な市場規模を分析することにより、ボトムアップ推定を検証します。これには、デジタルトランスフォーメーションイニシアチブ、インターネット利用の増加、および地域(北米、ヨーロッパ、アジア太平洋など)全体でのAI技術への全体的な投資のマクロレベル分析が含まれます。

多層データ三角測量: 一次および二次調査から収集されたすべてのデータポイントは、さまざまなデータソース、方法論、および専門家の意見を横断して広範に相互参照および検証されます。この反復プロセスは、不一致を特定し、仮説を洗練し、検索タイプ、展開モード、テクノロジー、コンポーネント、企業規模、アプリケーション、エンドユーザー業界、および地域でセグメント化された非常に信頼性の高い市場予測を生成するのに役立ちます。

データ精度と分析の厳密さの最高水準を維持することは最優先事項です。市場予測のデータ精度の推定レベルを85〜90%保証します。このコミットメントは、多段階の品質管理プロセスを通じて維持されます。

AI搭載検索エンジンの市場は2024年に152億3000万ドルの評価額に達しました。今後10年間で年平均成長率(CAGR)16.8%で成長すると予測されており、今後数年間で significant な拡大が見込まれます。

パーソナライズ検索、効率的な音声検索、強化されたeコマース検索体験など、高度な機能に対する需要が消費者の嗜好によって牽引されています。さらに、企業はチャットボットやコンテンツレコメンデーションによる顧客サポートの改善のためにAI検索ソリューションを求めています。

アジア太平洋地域は、中国やインドなどの国々でのデジタル変革イニシアチブと大規模なユーザーベースに後押しされ、急速に成長する地域になると予想されています。北米とヨーロッパも、高い技術採用率と主要な業界プレイヤーにより、強力な市場であり続けています。

参入障壁には、多額の研究開発投資、膨大なデータ要件、Google、Microsoft、OpenAIなどの確立されたテクノロジー大手による支配が含まれます。競争優位性は、独自のアルゴリズム、広範なデータセット、および堅牢な統合機能によって構築されます。

主要なテクノロジーセグメントには、自然言語処理(NLP)、機械学習(ML)、ディープラーニング、生成AIが含まれます。デプロイメントに関しては、クラウドベースのソリューションが、オンプレミスおよびハイブリッドモデルとともに、 substantial なシェアを占めています。

提供されたデータでは、AI搭載検索エンジン市場内での特定の最近の開発、M&A活動、または製品ローンチは詳細に説明されていません。しかし、この業界はOpenAIやGoogle LLCなどの企業による継続的なイノベーションを特徴としています。