1. AI SaaSは持続可能性とESG要因にどのように影響しますか?

AI SaaSは、リソース利用率、サプライチェーン効率、エネルギー消費の最適化のためのツールを提供し、肯定的なESG成果に貢献します。しかし、高度なAIモデルの重要な計算需要は、それ自体のエネルギーフットプリントを慎重に考慮する必要があります。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

AI SaaS

AI SaaSSenior Research Analyst

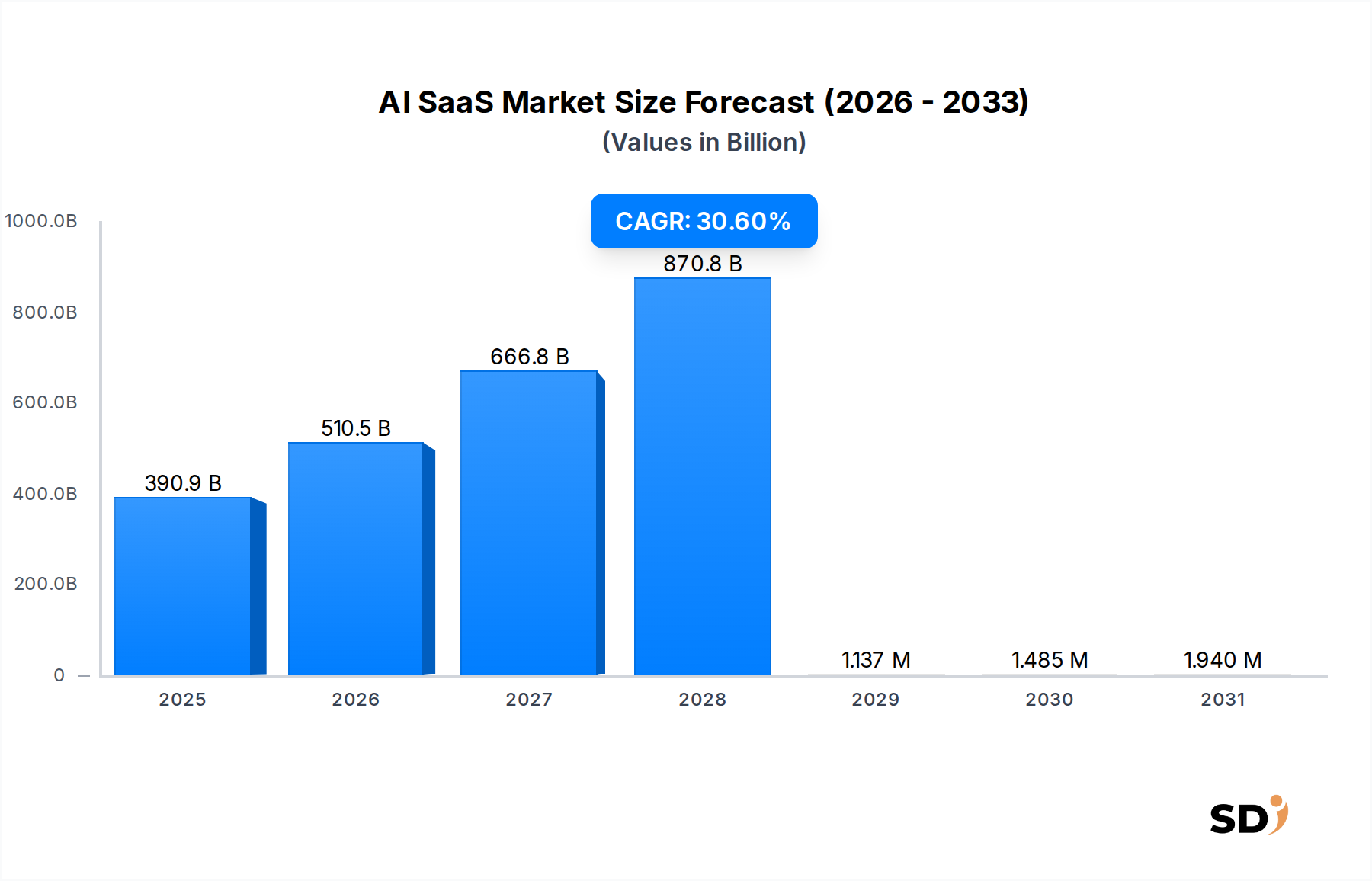

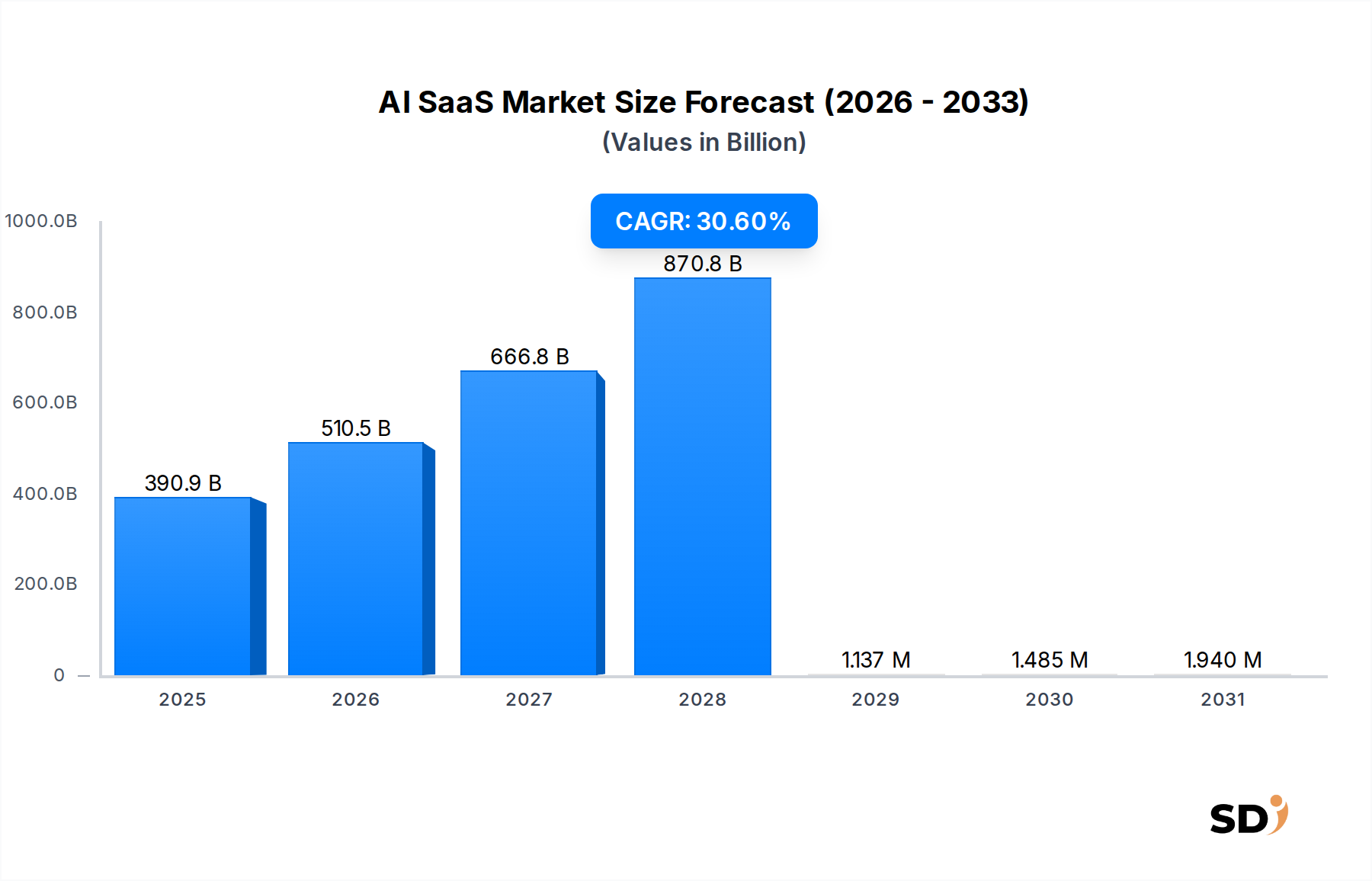

AI SaaS市場は、業界を横断するデジタルトランスフォーメーションの浸透と、インテリジェントな自動化およびデータ駆動型インサイトへの重要な需要に牽引され、前例のない成長を遂げています。2025年には3909億1000万米ドルと推定される市場価値は、予測期間中に30.6%の複合年間成長率(CAGR)で大幅な拡大を見込んでいます。この軌跡は、サービスとしての人工知能(SaaS)がもたらす計り知れない影響を浮き彫りにし、2032年には市場価値が2兆4650億米ドルを超える可能性を示唆しています。

この指数関数的な成長の主要な需要ドライバーには、データ分析市場(Data Analytics Market)にとって高度な能力を必要とするエンタープライズデータの複雑化の増加、AIソリューションにスケーラブルなインフラストラクチャを提供するクラウドコンピューティング市場(Cloud Computing Market)の継続的な進化、そして企業の運用効率と顧客体験の向上という喫緊の必要性が含まれます。AIスタートアップへの堅調なベンチャーキャピタルからの関心、アクセス可能なAPIを通じた洗練されたAIモデルの民主化、そしてデジタルイノベーションに向けた世界的なイニシアチブといったマクロ的な追い風は、市場の拡大をさらに加速させています。営業、マーケティングからカスタマーサービス、予知保全に至るまで、中核的なビジネス機能へのAIの統合は、現代のエンタープライズアーキテクチャにおけるその不可欠な役割を浮き彫りにしています。自然言語処理市場(Natural Language Processing Market)や機械学習市場(Machine Learning Market)を含む特定のAI技術の急速な進歩は、AI SaaSアプリケーションをより強力に、正確に、そして汎用的にしており、多様なセクターでの導入を促進しています。さらに、急成長する生成AI市場(Generative AI Market)は、コンテンツ作成、コード生成、デザインに革命をもたらし、SaaSプラットフォームの新たなユースケースを開拓し、多大な投資を呼び込んでいます。市場の見通しは、継続的なイノベーション、AI能力の拡大を目指す戦略的パートナーシップ、そして特定の業種が抱える課題に対応する業界特化型ソリューションへの注目の高まりによって特徴づけられ、引き続き非常に堅調です。企業は、AI SaaSを単なるコスト削減ツールとしてではなく、競争優位性と加速されたイノベーションのための戦略的資産としてますます認識しています。

クラウドベース展開モデルは、AI SaaS市場において疑う余地のない支配的なセグメントであり、そのアーキテクチャとアクセシビリティを根本的に形成しています。展開モデルごとの具体的な収益シェアはしばしば非公開ですが、SaaSの性質上、クラウドベースのソリューションが市場の大部分を占めることは避けられません。この優位性は、現代のエンタープライズの運用および戦略的ニーズに完璧に合致する、いくつかの説得力のある利点に由来します。クラウド展開は、比類のないスケーラビリティを提供し、企業が大幅な初期資本投資なしに、変動する需要に応じてAI能力を迅速に拡大または縮小することを可能にします。この弾力性は、大量のデータセットの処理と複雑なAIモデルの効率的な実行に不可欠であり、データ分析市場(Data Analytics Market)および機械学習市場(Machine Learning Market)のアプリケーションでシームレスな運用を可能にします。

さらに、アクセシビリティはクラウドベースAI SaaSの基盤です。これは高度なAI技術を民主化し、オンプレミスインフラストラクチャまたは専門的なAI人材の資源を持たない中小企業(SME)にも利用可能にします。サブスクリプションモデルを通じて、これらの企業は、以前は大規模企業に限定されていた高度なAIアルゴリズムとプラットフォームを活用でき、より広範な経済スペクトルでのイノベーションを促進します。クラウドサービスに固有の継続的なアップデートとメンテナンスは、ユーザーが常に最新のAIモデルとセキュリティパッチにアクセスできることを保証し、ITの負担を軽減し、中核的なビジネス活動に集中できるようにします。これは、大幅なハードウェア投資、専用IT担当者、および手動アップデートを必要とするオンプレミスソリューションとは対照的です。CRMソフトウェア市場(CRM Software Market)、ERP、マーケティングオートメーションプラットフォームなどの他のエンタープライズSaaSアプリケーションとのクラウドベースAI SaaSの統合機能は、その優位性をさらに強固なものにします。この相互運用性は、統合されたデジタルエコシステムを構築し、より大きな効率を促進し、エンドツーエンドのインテリジェントワークフローを可能にします。

Amazon Web Services (AWS)、Google Cloud、Microsoft Azureなどの主要なハイパースケールクラウドプロバイダーは、ほとんどのAI SaaSオファリングの基盤インフラストラクチャとして機能します。これらのプロバイダーは、高度なAIサービス、専門的なハードウェア(GPU、TPU)、および堅牢なネットワーキングに継続的に投資しており、AI SaaSベンダーとの共生関係を形成しています。クラウドコンピューティング市場自体が、コンピューティングパワーとストレージだけでなく、AI SaaSプロバイダーが統合・カスタマイズできる、増え続ける事前構築済みAIサービスのスイートを提供する、推進力となっています。ハイブリッドおよびオンプレミス展開は、特定の規制要件またはデータ居住性懸念に対応しますが、それらの市場シェアは比較的小規模にとどまります。世界中の継続的なデジタルトランスフォーメーションイニシアチブによって強化された、クラウドネイティブおよびクラウドファースト戦略への傾向は決定的です。これにより、クラウドベース展開モデルはリードを維持するだけでなく、おそらく拡大し、AI SaaS市場における成長とイノベーションを推進する主要なエンジンであり続けるでしょう。

AI SaaS市場の堅調な拡大は、主にいくつかの重要な要因によって推進されており、それぞれが特定の業界指標とトレンドに支えられています。

加速するデジタルトランスフォーメーションと運用効率の需要:すべてのセクターの企業が包括的なデジタルトランスフォーメーションイニシアチブを遂行しており、運用を合理化し生産性を向上させるためにAI搭載ツールの必要性が高まっています。自動化への推進は、ワークフロー自動化AI SaaSの導入率に明らかであり、カスタマーサービスやバックオフィス機能などの分野では、手動処理時間を推定40〜60%削減できます。このドライバーは、リソース配分を最適化し、グローバル市場での競争優位性を獲得しようとする業界、特に機械学習市場(Machine Learning Market)の予知保全能力を活用する業界で顕著です。

ビッグデータの蔓延と高度なデータ分析要件:データの指数関数的な増加(2025年までに世界的なデータ作成量が180ゼタバイトを超えると予測)は、インテリジェントなソリューションを処理、分析し、実行可能なインサイトを抽出するための急務を生み出しています。AI SaaSプラットフォームは、データ分析市場(Data Analytics Market)にスケーラブルで高度な機能を提供し、企業が、従来のメソッドでは処理できない膨大で複雑なデータセットからパターンを特定し、トレンドを予測し、情報に基づいた意思決定を行うことを可能にします。例えば、BFSIセクターにおけるAI駆動型の不正検出は、95%を超える精度で異常を特定でき、財務損失を大幅に削減します。

AI技術の進歩とアクセシビリティ:特に生成AI市場(Generative AI Market)および自然言語処理市場(Natural Language Processing Market)におけるAIアルゴリズムの急速なブレークスルーにより、SaaSモデルを通じてこれらの高度な技術がよりアクセス可能で強力になりました。事前学習済みモデルと統合しやすいAPIの利用可能性により、企業は広範な社内専門知識やR&Dなしで最先端のAIを導入できます。コンテンツ生成やインテリジェント仮想アシスタントの成長によって例示されるAIの民主化は、参入障壁を下げ、AI SaaS市場全体での導入を加速させています。

クラウドコンピューティング市場とそのエコシステムの成長:クラウドインフラストラクチャの基盤的な役割は、いくら強調してもしすぎることはありません。クラウドプラットフォームが提供するスケーラビリティ、コスト効率、および柔軟性は、AIをサービスとして提供するために不可欠です。クラウドサービスプロバイダーは、開発ツール、ストレージソリューション、および計算能力の強力なエコシステムを提供しており、これらはAIモデルの展開と管理に不可欠です。ハイパースケーラーによるクラウドインフラストラクチャへの投資の増加(2028年までに世界で7000億米ドルを超えると予測)は、AI SaaS市場の拡大とイノベーションを直接促進し、顧客向けの迅速な展開と継続的な機能アップデートを可能にします。この相乗効果により、AI SaaSは技術統合の最前線に留まります。

AI SaaS市場は、確立されたテクノロジー大手、専門的なAI専業企業、そして革新的なスタートアップが混在する、ダイナミックで非常に競争の激しい状況を特徴としています。主要プレイヤーは、業界特化型ソリューション、強化された統合能力、および高度なAIモデル展開に焦点を当て、継続的にオファリングを進化させています。競争エコシステムは、戦略的パートナーシップ、買収、そして市場シェアを獲得するための絶え間ないイノベーションの追求によって定義されています。

近年、AI SaaS市場では、その急速な進化とエンタープライズ運用への統合の増加を強調する、イノベーション、戦略的コラボレーション、および重要な製品発表が活発に行われています。

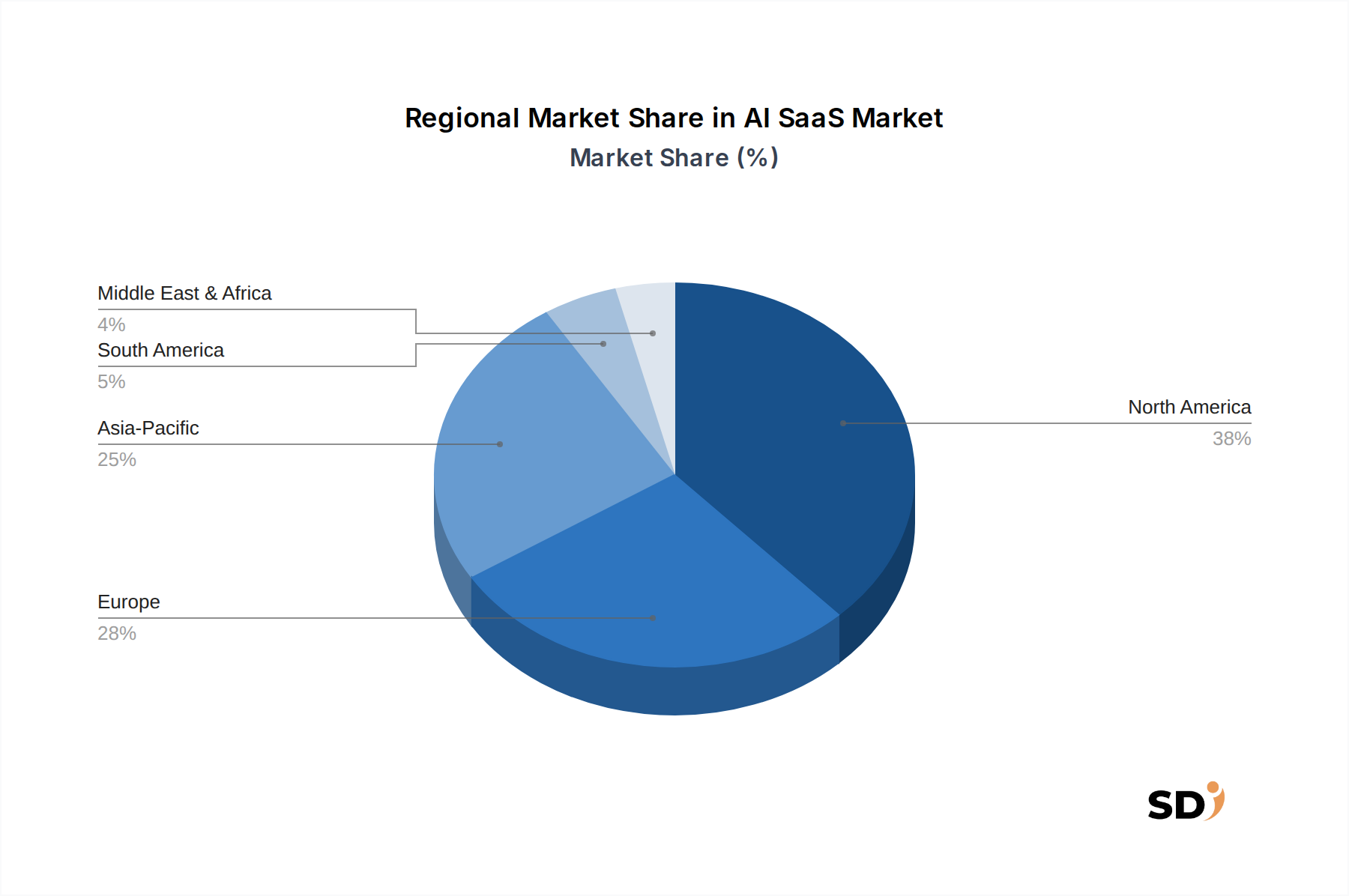

グローバルAI SaaS市場は、技術インフラストラクチャ、経済開発、規制環境、およびエンタープライズのデジタル成熟度によって影響を受け、地域ごとに多様な成長ダイナミクスと採用率を示しています。特定の地域CAGRは提供されていませんが、地域ドライバーと市場浸透の分析は、市場リーダーシップと新興成長ハブの明確な画像を提供します。

北米は、堅調な技術インフラストラクチャ、AI研究開発センターの高集中度、および大企業での早期導入により、AI SaaS市場の収益シェアにおいて引き続き支配的です。この地域は、AIスタートアップへの多額のベンチャーキャピタル投資と、SaaS市場(Software as a Service Market)プロバイダーの成熟したエコシステムから恩恵を受けています。主要なドライバーには、BFSI、IT &通信、ヘルスケアなどの業界におけるデジタルトランスフォーメーションの必要性、および競争優位性を維持するための高度なデータ分析市場(Data Analytics Market)ソリューションへの需要の増加が含まれます。米国は、特に生成AI市場(Generative AI Market)や予測分析などの分野で、イノベーションをリードしています。

ヨーロッパは、AIイニシアチブに対する強力な政府支援と、倫理的なAIおよびデータプライバシー規制(例:GDPR)への注力によって特徴づけられる、AI SaaSのもう一つの重要な市場です。ドイツ、英国、フランスなどの国々は、特に製造業、自動車、小売業で導入をリードしています。ここでの主要な需要ドライバーは、運用効率と自動化への推進であり、インテリジェントな顧客体験管理への関心の高まりと組み合わされています。成熟しているにもかかわらず、より多くの企業がAIを中核プロセスに統合するにつれて、ヨーロッパ市場は着実な成長を示しています。

アジア太平洋は、AI SaaS市場において最も急速に成長する地域になると予測されています。この急速な拡大は、中国やインドのような新興経済国でのデジタル化の加速、クラウドサービスの普及率の増加、およびスマートシティとデジタルインフラストラクチャへの多大な投資によって燃料供給されています。この地域の広大な人口と活況を呈する中小企業セクターは、特にeコマース、カスタマーサービス、マーケティングオートメーションにおいて、スケーラブルなAI SaaSソリューションの巨大な機会を提供しています。膨大なデータセットを処理し、消費者パーソナライゼーションを改善するための高度な機械学習市場(Machine Learning Market)機能への需要は、AI導入を促進する政府のイニシアチブと並んで、主要なドライバーです。この地域は、技術力と市場規模の面で急速に追いついています。

南米はAI SaaSの新興市場であり、ブラジルやアルゼンチンなどの国々がITインフラストラクチャの近代化とクラウドベースソリューションの導入への投資を増やすにつれて、有望な成長を示しています。この地域での主要な需要ドライバーは、特にBFSIおよび小売セクターにおいて、ビジネスインテリジェンスの強化、プロセスの自動化、および顧客関係管理の改善の必要性です。AIと統合されたCRMソフトウェア市場(CRM Software Market)ソリューションの導入がペースを上げていることは、AIの競争上の利点に対する認識の高まりを示しています。現在、より小さなシェアを占めていますが、この地域でのデジタル化努力の増加は、持続的な将来の成長を示唆しています。

AI SaaS市場のサプライチェーンは、物理的な原材料よりも無形資産とデジタルインフラストラクチャに焦点を当てている点で、従来の製造業とは根本的に異なります。上流の依存関係は、主にクラウドインフラストラクチャプロバイダー、高性能コンピューティングハードウェア、および重要なデータ入力に集中しています。主要なコンポーネントには、コンピューティング、ストレージ、およびネットワーキングの基盤レイヤーとして機能するハイパースケールクラウドプラットフォーム(例:AWS、Microsoft Azure、Google Cloud)へのアクセスが含まれます。これらのプラットフォームは、最先端のプロセッサ(GPU)およびAI専用チップ(例:NVIDIA、AMD、Intel)のために半導体産業に大きく依存しています。半導体産業における世界的なチップ不足のようなサプライチェーンの混乱は、計算リソースの可用性と価格設定に直接影響を与え、AI SaaSプロバイダーの運用コストを増加させる可能性があります。

もう一つの重要な「原材料」は、AIモデルのトレーニングと洗練に不可欠な、独自のデータと公開されているデータセットです。このデータの品質、量、および倫理的な調達は最重要です。調達リスクには、主要なクラウドプロバイダーとのベンダーロックイン、潜在的なデータプライバシー侵害、およびデータガバナンス(例:GDPR、CCPA)に関する規制の複雑さが含まれ、これらはデータ取得コストと方法に影響を与える可能性があります。ムーアの法則により、計算能力の価格トレンドは歴史的に低下していましたが、特に生成AI市場(Generative AI Market)からのAIへの最近の需要の急増は、GPU価格とクラウドリソースコストに上方圧力をかけています。このボラティリティは、AI SaaS企業の運用支出に影響を与えます。歴史的に、エネルギー価格に影響を与える世界的なイベントは、AI SaaSサプライチェーンの重要なコンポーネントである大規模データセンターの運営コストにも間接的に影響を与えています。熟練したAIエンジニアとデータサイエンティストのタレントプールも、重要なインプットを表しています。これらの専門家をめぐる競争は人件費を押し上げ、AI SaaSオファリングの全体的なコスト構造に影響を与える可能性があります。伝統的な材料ではありませんが、これらのデジタルおよび人的リソースの信頼性の高い提供は、AI SaaS市場の継続的なイノベーションとスケーリングにとって不可欠です。

AI SaaS市場における投資と資金調達活動は、過去数年間で非常に堅調であり、セクターの成長可能性と変革的影響に対する投資家の強い信頼を反映しています。ベンチャーキャピタル(VC)の資金調達ラウンドは一貫して記録を更新しており、革新的なAI搭載ソリューションを開発するスタートアップに多大な資本が流れています。特に、生成AI市場(Generative AI Market)サブセグメントは、前例のないレベルの投資を引きつけており、基盤モデル開発者およびこれらの技術上に構築するアプリケーションプロバイダー向けの数十億ドルのラウンドによって例示されています。投資家は、コンテンツ作成、ソフトウェア開発、およびデザインワークフローを再定義する生成AIの破壊的な可能性に惹かれており、この分野の企業に高い評価倍率をもたらしています。

M&A活動も引き続き高く、大手テクノロジー企業は、専門的なAI能力を買収し、製品ポートフォリオを拡大し、市場シェアを統合することを目指しています。確立されたSaaS市場(Software as a Service Market)の大手企業は、既存のプラットフォームに高度な機械学習市場(Machine Learning Market)機能統合したり、新興AIニッチ市場での足がかりを築いたりするために、小規模で革新的なAIスタートアップを積極的に買収しています。例えば、エンタープライズアプリケーションにおける予測分析、自然言語処理市場(Natural Language Processing Market)能力、およびコンピュータビジョンの強化に焦点を当てた買収が一般的です。これらの戦略的な動きは、エンドユーザーにより包括的で統合されたソリューションを提供することを目的としています。

生成AI以外では、ヘルスケアIT市場(Healthcare IT Market)、BFSI、および製造業セクターにおける垂直AIソリューションなど、大幅な資本を引きつけている他のサブセグメントも含まれており、AI SaaSは大幅な効率向上とコスト削減を約束しています。AI開発ツールおよびMLOps(機械学習オペレーション)プラットフォームも需要が高く、企業が大規模にAIモデルを効率的に構築、展開、管理できるようになります。戦略的パートナーシップは市場のダイナミズムのもう一つの重要な指標であり、AIモデル開発者とクラウドサービスプロバイダー(例:OpenAIとMicrosoft)間のコラボレーションは、高度なAI能力をより広範なエンタープライズオーディエンスにもたらす上で極めて重要です。この集中的な投資の根本的な理由は、日常業務の自動化と意思決定の最適化から、まったく新しいビジネスモデルと収益ストリームの創出まで、AI SaaSが提供する明確な投資収益率(ROI)の証明です。この強力な資金調達環境は、AI SaaS市場全体でのさらなるイノベーションと拡大を促進し、今後も継続すると予想されています。

日本市場におけるAI SaaSは、デジタルトランスフォーメーション(DX)の推進、生産性向上への強いニーズ、そして高齢化社会における労働力不足への対応という文脈で、着実に成長を遂げています。市場規模は、AI技術の普及とクラウドサービスの浸透に伴い、今後数年間で大幅な拡大が見込まれます。具体的な市場規模の数値は公開情報が限られますが、グローバル市場の成長率や日本のIT投資動向から、数千億円規模に達し、年率15%以上の成長を遂げると推定されます。日本経済が成熟期にある中で、AI SaaSは、企業の競争力維持・強化、新たなビジネスモデルの創出、そして社会課題解決の鍵となる技術として、その重要性を増しています。

日本国内においては、NTTデータ、富士通、NECといった大手ITベンダーが、自社のクラウド基盤やAI技術を活用したAI SaaSソリューションを提供しており、国内企業のDX支援に強みを持っています。また、グローバルプレイヤーであるMicrosoft、AWS、Google Cloudの日本法人も、国内市場向けにカスタマイズされたAI SaaSサービスを展開し、多様なニーズに応えています。特に、生成AIや機械学習を活用した業務効率化、データ分析、顧客体験向上のためのソリューションが注目されています。これらの企業は、国内のビジネス慣習や規制に精通しており、ローカライズされたサポートを提供することで、国内市場での地位を確立しています。

日本におけるAI SaaSに関連する主要な規制や基準としては、個人情報保護法(PIPL)がデータプライバシーの観点から重要です。また、AIの倫理的利用や透明性に関するガイドラインも、政府や業界団体によって策定・推進されており、AIシステムの開発・運用において考慮されるべき要素となっています。特定の製品カテゴリにおいては、電気用品安全法(PSE法)や、食品衛生法などの関連法規が間接的に影響を与える可能性もありますが、AI SaaS自体に直接適用される特定の技術基準や認証制度は、現時点では限定的です。しかし、AIの進化に伴い、今後、より詳細な規制やガイドラインが整備される可能性があります。

日本のAI SaaSの流通チャネルは、従来のSIerやITコンサルタントを通じた導入支援が中心ですが、近年はSaaSベンダーによる直接販売や、オンラインマーケットプレイスを通じた展開も増加しています。消費者の行動パターンとしては、信頼性、セキュリティ、そして導入・運用コストの透明性を重視する傾向があります。また、多言語対応や日本独自の商習慣への適合性も、導入を決定する上で重要な要素となります。AI SaaSの活用においては、保守的な企業文化や、既存システムとの連携の複雑さが課題となることもありますが、DX推進への機運の高まりとともに、より柔軟な対応が進んでいます。長期的な視点でのROI(投資収益率)や、AIによる業務効率化・高度化の効果を重視する傾向が強まっています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 30.6% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「AI SaaS:コンポーネント別、デプロイメントモデル別、テクノロジー別、企業規模別、価格モデル別、アプリケーション別、エンドユーザー産業別、地域別予測 2026-2034」に関する本市場調査レポートは、高度に正確で、実行可能で、最新の市場インサイトを提供するために設計された、堅牢で多角的な調査方法を採用しています。当社のアプローチの核心は、広範な一次調査と厳格な二次データ検証、および高度な分析モデリングを組み合わせています。当社の調査結果は、購入日までの最新情報が反映されており、関連性と適時性を保証します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 最高技術責任者(CTO)/最高AI責任者(CAIO) | 30% |

| プロダクトマネジメント担当VP/AIソリューション責任者 | 30% |

| エンタープライズアーキテクチャ責任者/ソリューションアーキテクト | 25% |

| 営業担当VP/事業開発責任者 | 15% |

| Company Type | Representation (%) |

|---|---|

| 純粋なAI SaaSベンダー | 35% |

| クラウドハイパースケーラー&プラットフォームプロバイダー | 20% |

| エンタープライズアプリケーションインテグレーター&コンサルタンシー | 15% |

| AI SaaS提供を強化した従来のソフトウェアベンダー | 20% |

| AIモデル&インフラストラクチャ開発者 | 10% |

一次調査は、当社の分析の基盤を形成しており、全体的な調査努力の約75%を占めています。この重要な段階では、AI SaaSバリューチェーン全体にわたる主要オピニオンリーダー、業界専門家、およびステークホルダーとの直接的な関与が含まれます。当社のインタビュー戦略は、市場トレンド、競争環境、技術的進歩、採用率、価格戦略、および将来の予測に関する定性的および定量的データを収集するために細心の注意を払って作成されています。

一次調査の主な参加者は次のとおりです。

インタビュー対象となった特定の企業タイプ:

インタビュー対象となった特定の役職/ステークホルダー:

これらのインタビューは、詳細な電話での議論、仮想会議、およびアンケートの組み合わせを通じて実施され、レポートでカバーされている地域全体にわたる包括的なグローバルな視点を確保します。

一次調査を補完するものとして、二次調査は、当社の方法論の残りの25%を構成します。この段階では、市場の基本的な理解を確立し、一次調査のインサイトを検証するために、信頼できる情報源からの公開データを網羅的にレビューします。当社の二次調査は以下を活用します。

この広範な二次調査は、堅牢なベースラインを確保し、主要な市場プレーヤーを特定し、技術的な景観を理解し、業界のパフォーマンスをベンチマークするのに役立ちます。

当社の市場規模測定と予測アプローチは、トップダウンとボトムアップの両方の方法論を統合し、マルチレベルのデータ三角測量によって強化されています。これにより、包括的でクロスバリデーションされた市場推定プロセスが保証されます。

マルチレベルのデータ三角測量には、さまざまな一次および二次ソース、財務モデル、および過去の市場トレンドから得られたデータポイントの相互参照が含まれます。この反復プロセスは、不一致を解決し、2026年から2034年までの市場予測の信頼性を高めるのに役立ちます。

本レポートに提示されている市場数値の推定データ精度レベルは88%であることを保証します。この高レベルの精度は、厳格な品質管理プロセスを通じて達成されます。これには以下が含まれます。

データ品質への当社の取り組みは、クライアントが戦略的意思決定をサポートするために、正確で信頼性の高い、信用できる市場インテリジェンスを受け取ることを保証します。

AI SaaSは、リソース利用率、サプライチェーン効率、エネルギー消費の最適化のためのツールを提供し、肯定的なESG成果に貢献します。しかし、高度なAIモデルの重要な計算需要は、それ自体のエネルギーフットプリントを慎重に考慮する必要があります。

主な障壁には、多額の研究開発投資、モデルトレーニングのための膨大なデータセットの必要性、専門的なAI人材の不足、MicrosoftやGoogle Cloudのような確立されたプレイヤーによる市場支配が含まれます。生成AIのような特定のテクノロジーにおける専門知識の構築も大きなハードルです。

AI SaaS市場は、2025年のベースから3909.1億ドルに達すると予測されています。広範な企業導入と技術的進歩に後押しされ、予測期間中に30.6%という堅調な年平均成長率 (CAGR) で成長すると予想されています。

北米がAI SaaS市場で最大のシェアを占めると推定されています。このリーダーシップは、強力なベンチャーキャピタル環境、高度な技術の採用率の高さ、および多数の主要AI企業や研究機関の存在によって推進されています。

データプライバシーとセキュリティへの懸念の管理、倫理的なAI導入の保証、既存のエンタープライズシステムとの複雑な統合、および高度なAIソリューションの開発と実装に伴う高コストが主な課題です。急速な技術進化も継続的な適応の課題を提示しています。

自然言語処理 (NLP)、生成AI/大規模言語モデル (LLMs)、および機械学習 (ML) のイノベーションがAI SaaSを大きく形作っています。これらの進歩により、コンテンツ生成、予測分析、さまざまなアプリケーションや業界でのワークフロー自動化などの分野で強化された機能が可能になります。