1. 世界のAI Phone市場をリードする企業はどこですか?

AI Phone市場をリードする企業には、Samsung、Apple、Google、Oppo、Huawei、Xiaomiなどが含まれます。これらの企業はAI搭載機能のイノベーションを推進し、ハードウェアとソフトウェアの統合ソリューションに注力しています。競争は、写真機能の強化、ボイスアシスタント、パーソナライズされたユーザーエクスペリエンスなどのAI機能を中心に展開されています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

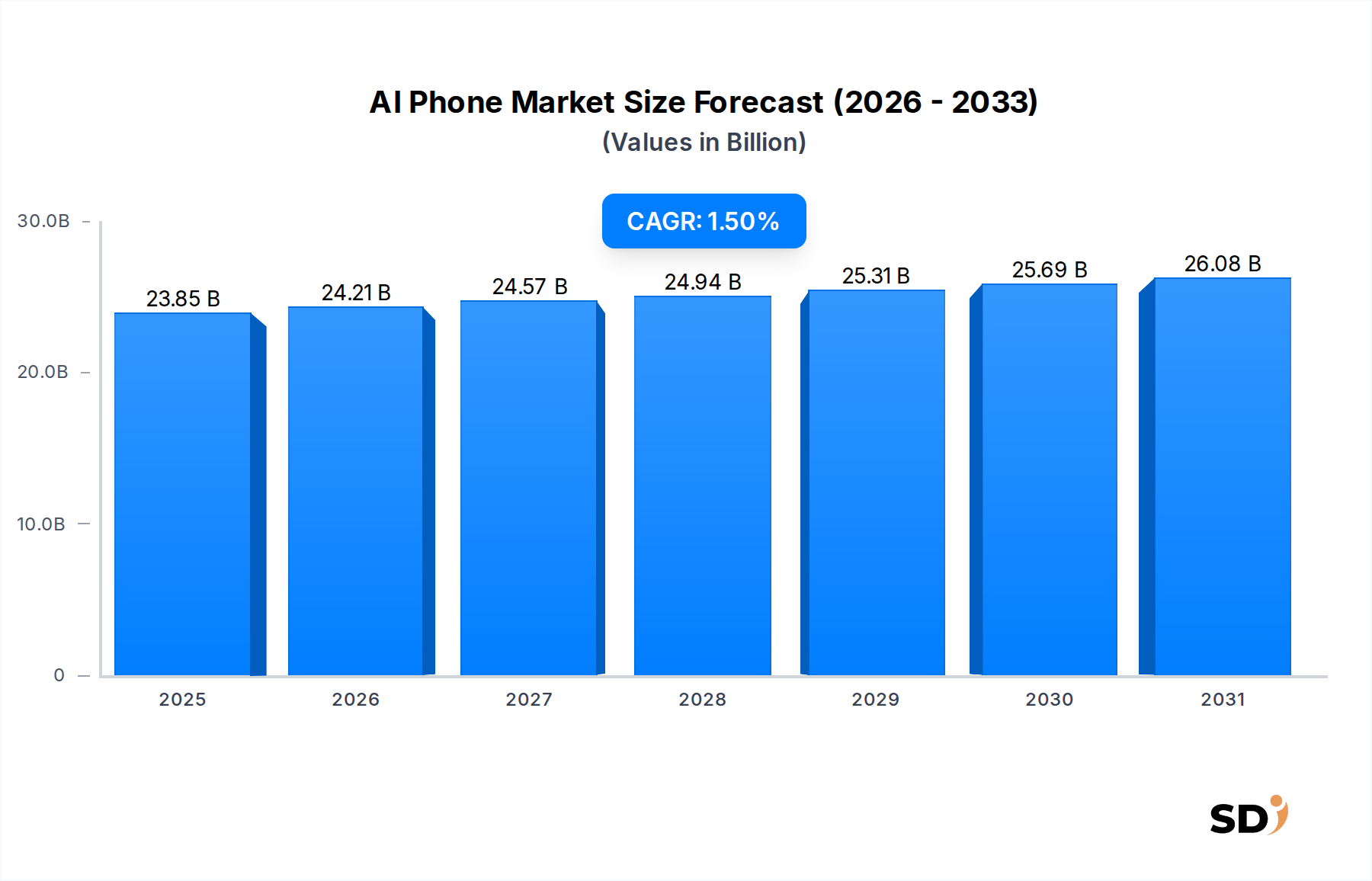

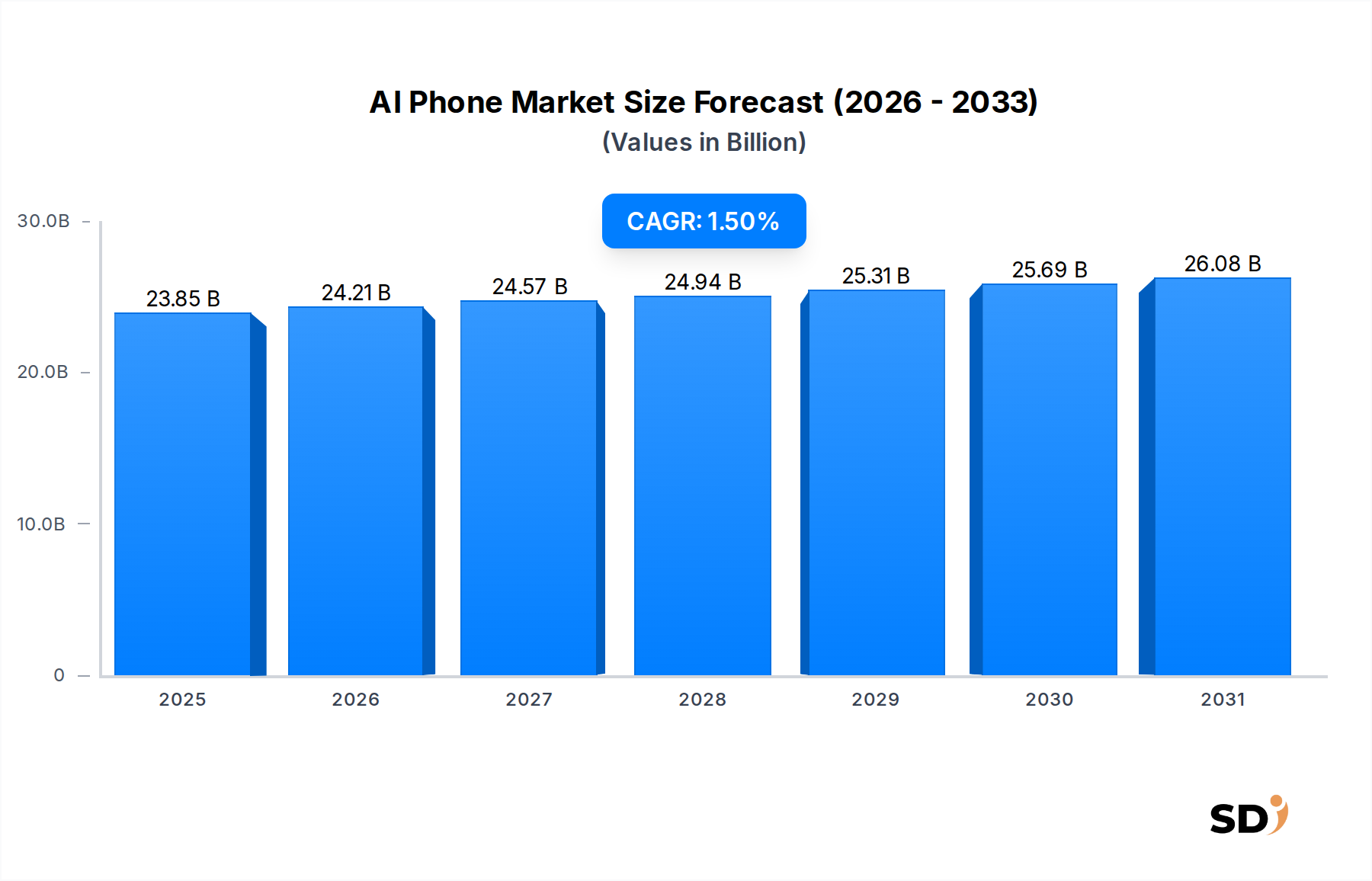

AI電話市場は2025年に238億5,000万ドル(約3兆5,775億円)という目覚ましい評価額に達しており、高度な人工知能機能を直接ハードウェアに統合したデバイスの初期の力強い普及を反映しています。この黎明期にあるが急速に進化する市場は、2025年から2034年までの予測期間において、1.5%という着実な年平均成長率(CAGR)を示し、2034年までに272億8,000万ドル(約4兆920億円)まで拡大すると予測されています。この成長は、中程度ではあるものの、AI統合が成熟し、ユビキタスになるにつれて、より大幅な将来の拡大の舞台を設定する、この分野におけるイノベーションとインフラ開発の極めて重要な期間を強調しています。

この市場成長の主な原動力は、ハイパーパーソナライズされたユーザーエクスペリエンスへの需要の高まり、高度な計算写真機能の普及、そしてオンデバイスAI処理の洗練度の向上です。生成AIソフトウェア市場で見られるようなテクノロジーは、ユーザーがデバイスと対話する方法を変革し、クラウドインフラストラクチャにのみ依存することなく、複雑なコンテンツ作成、高度な言語処理、および予測機能を可能にします。このシフトは、エッジAI市場の進歩によって大きく推進されており、データソースの近くに強力なAI推論機能をもたらし、応答時間を改善し、データプライバシーを強化し、継続的なネットワーク接続への依存を軽減します。

さらなる市場の追い風としては、インテリジェントなアシスタンスとプロアクティブなデバイス動作に対する消費者の期待の高まりが挙げられ、メーカーはより洗練されたAIモデルを統合するよう促されています。リアルタイム翻訳、インテリジェントスケジューリング、および強化されたセキュリティプロトコルのための高度なアルゴリズムの開発が標準機能になりつつあります。AI電話に深く組み込まれている音声アシスタントテクノロジー市場の進化する機能も、シームレスなハンズフリー操作と直感的な制御を提供し、大きく貢献しています。主要メーカーが独自のAI主導の価値提案を提供することに戦略的に重点を置いていることは、ユーザーインタラクションパラダイムを再構築し、AI電話市場における長期的な需要を維持すると予想されます。

急速に進化するAI電話市場において、「テクノロジー」セグメント、特に機械学習(ML)と生成AIを中心としたサブセグメントは、必ずしも純粋なユニットボリュームではなく、価値創造、イノベーション、および戦略的方向への不均衡な影響力によって、非常に支配的であると際立っています。これらの基盤となるAIテクノロジーは、AI電話エコシステム全体が構築される基盤であり、これらのデバイスを従来のスマートフォンと差別化する変革的な機能を可能にします。高度なMLモデルの統合は、画像認識、予測テキスト、およびパーソナライズされた推奨事項などのタスクのための洗練されたオンデバイス処理を可能にし、クラウドからの計算負荷をオフロードし、ユーザーのプライバシーと応答性を向上させます。強力なオンデバイスAIへのこの重点は、モバイルプロセッサ市場における大幅な進歩を必要とし、そこでは専用のニューラルプロセッシングユニット(NPU)またはAIアクセラレータが標準になりつつあり、デバイスのパフォーマンスと機能を決定します。

特に生成AIは、プレミアムAI電話製品の基石として浮上しています。オンデバイス生成画像編集、パーソナライズされたコンテンツ作成、およびリアルタイムテキスト要約などの機能は、現在主要なセールスポイントであり、消費者の関心を高め、より高い価格設定を正当化します。この技術的な洗練度は、AI機能が差別化要因としてますます認識されており、消費者が最先端のインテリジェント機能を提供するデバイスに投資することを奨励しているプレミアムスマートフォン市場に直接影響します。Apple、Samsung、Googleなどの主要プレーヤーは、これらのテクノロジーを自社ハードウェアに最適化するために、独自のAIチップとソフトウェアフレームワークに多額の投資を行っており、汎用的なクラウドベースAIでは再現できない独自のユーザーエクスペリエンスを作成することを目指しています。これらのテクノロジーの急速な進化により、優れたMLおよび生成AI機能を搭載したデバイスは、引き続き substantialな市場シェアを占め、知的財産と高度なシリコン統合を通じて支配を統合することにより、AI電話市場内のイノベーションサイクルを推進することが保証されます。

AI電話市場は、強力なドライバーと重大な制約の合流によって形作られています。主なドライバーは、ユーザーがますますデバイスにニーズを予測し、タスクを自動化し、パーソナライズされたエクスペリエンスを提供するよう期待するようになっている、ハイパーパーソナライゼーションの加速する需要です。これは、AI搭載機能のユーザーエンゲージメントメトリクスによってしばしば定量化され、インテリジェントインターフェースに対する明確な好意を示しています。もう1つの重要なドライバーは、計算写真および画像処理における継続的な進歩であり、コンピュータビジョンAIを活用して写真を強化し、複雑な編集を可能にし、リアルタイムで拡張現実アプリケーションを容易にします。これは、AIによって駆動される優れたカメラパフォーマンスを誇るデバイスの具体的な売上高につながります。

洗練された自然言語処理市場機能の統合は、シームレスなリアルタイム翻訳、高度な音声アシスタント、およびコンテキスト認識メッセージングを容易にし、需要をさらに推進します。これらの機能のユーザー採用率は、より直感的でグローバルに接続されたコミュニケーションに対する強力な市場プルを示しています。AIによる生体認証処理と異常検出のためのAIによって強化された強化されたオンデバイスセキュリティと認証も、データプライバシーとデバイスの整合性に関する懸念の高まりに対処する重要なドライバーとして機能します。しかし、市場は重大な制約に直面しています。専用AIチップセットの設計と複雑なAIソフトウェアモデルの統合に必要な研究開発(R&D)の substantialな投資は、参入障壁を高くし、しばしば主要メーカーに数十億ドル規模の支出を必要とします。もう1つの制約は、高度なAIモデルの相当な消費電力であり、これはバッテリー寿命と熱管理に影響を与え、エンジニアリング上の課題を提示する可能性があります。さらに、グローバルサプライチェーンの複雑さと高性能AIプロセッサ用の半導体市場への安定した依存は、ボラティリティと潜在的なボトルネックを導入し、生産サイクルと全体的な市場成長に影響を与えます。ローカライズされているとしても、オンデバイスデータ処理に関連するプライバシーの懸念はハードルであり、堅牢な倫理的フレームワークと透明なユーザーコントロールが必要です。

AI電話市場は、グローバルテクノロジー大手と積極的な地域プレーヤーの間での激しい競争を特徴としており、AI統合とユーザーエクスペリエンスにおけるイノベーションを通じて市場シェアを争っています。

AI電話市場は、イノベーションの急速なペースと競争環境を反映した、戦略的な開発の数々を目撃しています。

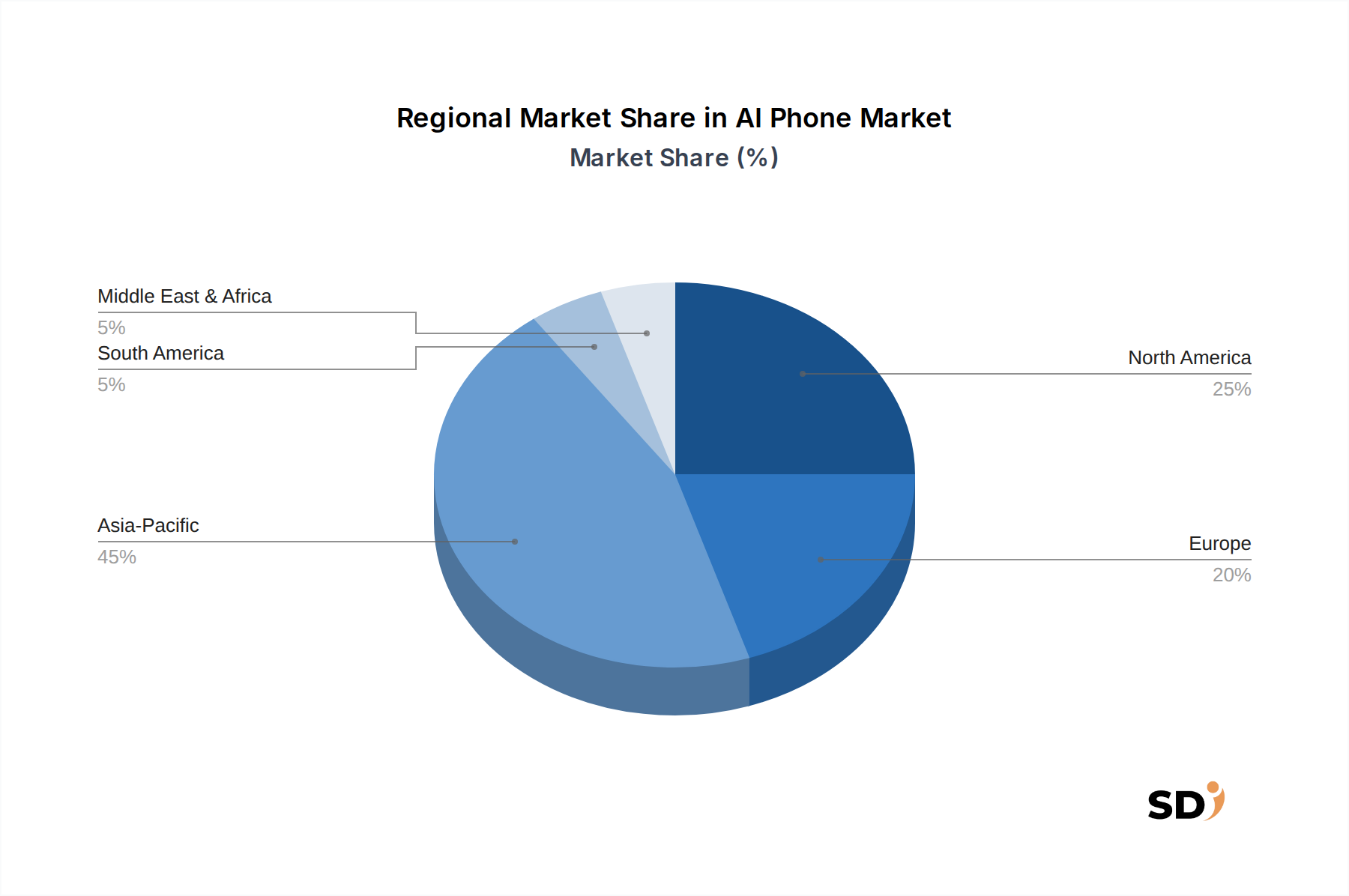

AI電話市場は、世界中の技術採用レベル、消費者の購買力、および規制環境の違いによって推進される、明確な地域ダイナミクスを示しています。

アジア太平洋地域は、現在AI電話市場で最大の収益シェアを保持しています。この優位性は、主に巨大な消費者基盤、スマートフォンの高い普及率、そして中国、韓国、日本のような主要な製造拠点とテクノロジーイノベーターの存在に起因しています。この地域は新しいテクノロジーを急速に採用しており、すべての価格セグメントでAI強化デバイスへの需要を促進しています。この地域の家電市場全体の堅調なパフォーマンスは、AI電話採用の強力な基盤となるドライバーとして機能します。

北米は、特にプレミアムAI電話機能において、非常に革新的で早期採用市場として位置づけられています。ここの消費者は、最先端のテクノロジー、洗練されたユーザーエクスペリエンス、および堅牢なデータプライバシーを優先しており、強力なオンデバイスAI機能を備えたデバイスの需要を牽引しています。ボリュームでは最大ではありませんが、北米は単価価値でリードすることが多く、スマートフォン市場におけるフラッグシップモデル間の激しい競争を特徴としています。高い消費者支出と成熟した技術インフラストラクチャが主要なドライバーです。

ヨーロッパは、AI電話市場で安定した成長を遂げている成熟した市場を表しています。この地域は、イノベーションと厳格なデータプライバシー規制とのバランスを特徴としています。需要は、生産性アシスタンス、パーソナライズされたコンテンツエクスペリエンス、およびスマートホームエコシステムとのシームレスな統合への欲求の増加によって推進されています。ドイツ、フランス、英国などの国々が主要な貢献者であり、消費者はパフォーマンスと倫理的なAI実装の両方を重視しています。

中東・アフリカ(MEA)は、高成長の可能性のある地域として浮上しています。スマートフォンの普及率の上昇、可処分所得の増加、およびデジタルトランスフォーメーションを促進する政府のイニシアチブが、AI電話の採用を促進しています。他の地域と比較してまだ黎明期ではありますが、MEAは、若くてテクノロジーに精通した人口とモバイルインターネットへのアクセス拡大によって牽引され、今後数年間で substantialな成長を遂げると予想されています。アジア太平洋地域はボリュームで最も成熟した市場であり、北米およびヨーロッパの一部はイノベーション主導の価値創造とプレミアムセグメント浸透の点でリードしています。

持続可能性と環境、社会、ガバナンス(ESG)の圧力は、AI電話市場における設計、生産、および調達にますます影響を与えています。メーカーは、サプライチェーン、特に環境および社会に大きな影響を与える可能性のあるレアアース鉱物およびその他の重要なコンポーネントの調達に関して、ますます精査に直面しています。EUのサーキュラーエコノミーへの推進のような環境規制は、電子機器の製品寿命の延長、修理可能性の向上、および責任あるエンドオブライフリサイクルを義務付けています。これにより、AI電話メーカーは材料選択、モジュラー設計、および回収プログラムを再評価するよう促されています。AIチップ、特に強力なニューラルプロセッシングユニットのエネルギー消費は、もう1つの注目分野です。企業は、デバイス使用に関連するカーボンフットプリントを削減するために、よりエネルギー効率の高いAIアーキテクチャに投資しています。社会的観点から、オンデバイスAI処理のデータプライバシーへの影響は最重要です。企業は、AIが個人データをどのように処理するかについて透明性を示し、GDPRのような規制に準拠し、消費者の反発を回避するために堅牢なセキュリティ対策を確保する必要があります。ESG投資家は、これらの基準を使用して企業パフォーマンスを評価しており、メーカーに規制を遵守するだけでなく、事業全体で持続可能なイノベーションと倫理的な慣行を積極的に追求するよう求めています。

AI電話市場における価格ダイナミクスは、高度なAI機能の統合によって推進される、プレミアム化への強い傾向によって特徴付けられます。洗練されたオンデバイス生成AI、強化された計算写真、およびシームレスなインテリジェントアシスタントを提供するデバイスは、より高い平均販売価格(ASP)を要求します。コスト構造は、AIチップセットの複雑さと特殊性の増加、および独自のAIソフトウェアとモデルのライセンス料によって大きく影響されます。AppleやSamsungのような垂直統合戦略を持つメーカーは、コンポーネントコストと知的財産に対するより厳格な管理から恩恵を受けることが多く、プレミアムスマートフォン市場でより高い利益率を生み出す可能性があります。しかし、XiaomiやOppoのような中国メーカーが、ますます高性能なAI機能を競争力のある価格で提供しているため、特に中間および低価格セグメントでは、激しい競争により利益率圧力は substantialです。これにより、純粋な処理能力だけでなく、独自のAIエクスペリエンスによる差別化の必要性が高まります。さらに、特に半導体市場からの重要なコンポーネントへの依存は、メーカーをコモディティサイクルとサプライチェーンの変動にさらしており、これは生産コスト、したがって小売価格と収益性に予期せず影響を与える可能性があります。最先端のAI機能のためのR&Dコストは、継続的なソフトウェアアップデートと最適化の必要性と相まって、AI電話市場全体の営業利益率に持続的な圧力をかけています。

日本のAI電話市場は、世界市場の動向と日本経済の特性を反映し、着実な成長を遂げています。市場規模は、先進技術への消費者の関心の高さと、スマートフォンの高機能化への継続的な需要に支えられています。国内の主要企業であるシャープ(現在はFoxconn傘下ながら日本市場でのブランド力と開発力は健在)や、日本市場で強力なプレゼンスを持つサムスン電子(日本法人による展開)などが、AI機能を強化したスマートフォンを積極的に投入しています。これらの企業は、日本の消費者が求める高度なカメラ性能、効率的なバッテリー管理、およびパーソナライズされたユーザーエクスペリエンスに焦点を当てています。また、AI機能の進化は、日本の厳格な個人情報保護規制(個人情報保護法)や、電波法、電気通信事業法といった情報通信分野の規制枠組みの中で展開されています。これらの規制は、AIが処理するデータのプライバシーとセキュリティを確保するために重要です。

流通チャネルにおいては、大手キャリア(NTTドコモ、KDDI、ソフトバンク、楽天モバイル)の直販チャネルが依然として大きなシェアを占めていますが、家電量販店やオンラインストア(Amazon、楽天など)を通じたオープンマーケットでの販売も拡大しています。日本の消費者は、信頼性、品質、およびサポートを重視する傾向があり、長期的な製品寿命とアフターサービスへの期待が高いです。AI機能に関しては、写真撮影の自動最適化、リアルタイム翻訳(多言語対応)、そしてより自然な音声アシスタント機能への関心が高まっています。生成AIを活用したコンテンツ作成支援や、より高度なパーソナライズ機能は、今後の市場成長の鍵となるでしょう。為替レートにもよりますが、市場規模は数百億ドル規模と推定され、主要なAI電話の価格帯は、10万円から20万円(約670ドルから1,340ドル)程度が中心となるでしょう。市場の成熟度と技術革新への意欲から、日本市場はAI電話の進化において重要な役割を担っています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 1.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

AIフォン市場の市場分析において、一次調査は当社の研究活動の約75%を占める中核となります。この集中的なアプローチにより、主要な業界関係者から直接、リアルタイムで詳細なデータを収集することができ、市場のダイナミクス、新興トレンド、競合環境、将来予測に関する比類のない洞察を提供します。当社の一次調査活動は、詳細なインタビュー、専門家パネルディスカッション、およびターゲットを絞った調査を含む構造化されたアプローチで実施されます。

一次調査で関与する主要なステークホルダーは以下の通りです。

参加者は、バリューチェーン全体にわたる多様な企業から慎重に選定され、市場の包括的なビューを保証します。これらの企業タイプには以下が含まれます。

この直接的な関与により、二次調査の結果を検証し、定性的な視点を収集し、正確な予測に不可欠なニュアンスのある市場の力を理解することができます。すべての一次データは厳格な機密保持契約の下で収集され、正直で偏りのない回答を保証します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| プロダクトマネジメント担当VP(モバイル部門) | 30% |

| AI/ML戦略担当ディレクター | 30% |

| デバイスパートナーシップ担当ヘッド | 25% |

| AIモバイルプラットフォーム担当シニアR&Dエンジニア | 15% |

| Company Type | Representation (%) |

|---|---|

| スマートフォンOEM(相手先ブランド製造業者) | 40% |

| AIチップセットメーカー | 20% |

| AIモデル開発者/プロバイダー | 20% |

| 通信事業者およびサービスプロバイダー | 10% |

| AIアプリケーション開発者 | 10% |

二次調査は一次調査の取り組みを補完し、総調査方法論の約25%を占めます。この段階では、信頼できる権威ある情報源からの既存の公開データとレポートの徹底的なレビューと分析が含まれます。当社の二次調査は、市場の基本的な理解を確立し、マクロ経済要因、規制フレームワーク、技術的進歩を特定し、歴史的な市場データを統合することを目的としています。

利用される情報源は以下の通りです。

すべての二次データは、正確性と関連性を確保するために相互参照および検証され、一次調査の取り組みのための堅牢な基盤を形成します。

当社の市場規模算出と予測方法論は、トップダウンアプローチとボトムアップアプローチの洗練された組み合わせを活用し、複数のデータポイントを横断して三角測量することで、堅牢で信頼性の高い推定を保証します。この多層的なデータ三角測量は、バイアスを軽減し、予測の精度を高めます。

ボトムアップアプローチ:この方法では、詳細なデータポイントを集計することによって市場規模を推定します。AIフォン市場の場合、これには以下が含まれます。

これらの詳細な入力は、定義されたすべてのセグメント(タイプ、OS、価格帯、テクノロジー、アプリケーション、流通チャネル、地域)にわたる全体的な市場規模と成長予測を導き出すために外挿されます。

トップダウンアプローチ:この方法では、総スマートフォン出荷台数や通信市場全体の成長などのマクロレベルの市場データから開始し、AI機能の特定のセグメンテーション比率と普及率を適用してAIフォン市場の規模を算出します。世界経済指標、人口動態トレンド、技術普及曲線からのデータも統合されます。

両方の方法論は、一次インタビューからのフィードバックを使用して継続的に改良され、当社の市場モデルが現在の業界のセンチメントと将来の期待を反映していることを保証します。2026年から2034年までの当社の予測は、購入日まで更新され、最新の市場開発が組み込まれています。

データ精度と分析の厳密さの最高水準を維持することは極めて重要です。当社の調査プロセスには、調査結果の信頼性を確保するための複数の検証レイヤーと品質チェックが含まれています。当社の市場予測に対する推定データ精度レベルは85〜90%を保証します。

当社のデータ品質保証の主要な側面は以下の通りです。

AI Phone市場をリードする企業には、Samsung、Apple、Google、Oppo、Huawei、Xiaomiなどが含まれます。これらの企業はAI搭載機能のイノベーションを推進し、ハードウェアとソフトウェアの統合ソリューションに注力しています。競争は、写真機能の強化、ボイスアシスタント、パーソナライズされたユーザーエクスペリエンスなどのAI機能を中心に展開されています。

AI Phoneの製造は、半導体、センサー、専用AIチップセットのための複雑なグローバルサプライチェーンに依存しています。主にアジア太平洋地域から希少金属や先端部品の調達が不可欠です。地政学的な要因や貿易政策は、部品の入手可能性やこれらのデバイスのリードタイムに影響を与える可能性があります。

AI Phone分野における最近の進歩には、より強力なオンデバイス生成AIモデルの統合や、コンテキスト認識機能の強化が含まれます。主要メーカーは、AIタスクのパフォーマンスと効率を向上させるために、専用のニューラルプロセッシングユニット(NPU)を搭載した新しいフラッグシップデバイスを発売しています。機械学習とコンピュータビジョンの進歩が引き続き主な推進力となっています。

AI Phone市場は、基準年(2025年)には238億5,000万ドルの評価額でした。2033年までの年平均成長率(CAGR)は1.5%と予測されています。この成長は、インテリジェントなデバイス機能と強化されたユーザーエクスペリエンスに対する消費者の需要の増加によって牽引されています。

AI Phone市場の価格設定は、低価格、中価格帯、プレミアムセグメント全体で大きく異なります。プレミアムモデルは高度なAIハードウェアとソフトウェアを統合しており、より高いコストを正当化します。競争と規模は、AI機能のより手頃なセグメントへの段階的な導入に影響を与え、市場全体のアクセス可能性に影響を与えています。

AI Phone市場の主な課題には、高度なAI統合のための高額な開発コストと、オンデバイス処理に関連するデータプライバシーの懸念が含まれます。特に先端半導体などの重要な部品のサプライチェーンの混乱は、継続的なリスクをもたらします。多様なユーザーシナリオ全体で一貫したAIパフォーマンスを確保することも、技術的なハードルとなっています。