1. AI All-in-One Machine市場の主要な成長要因は何ですか?

などの要因がAI All-in-One Machine市場の拡大を後押しすると予測されています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

AI All-in-One Machine

AI All-in-One MachineSenior Research Analyst

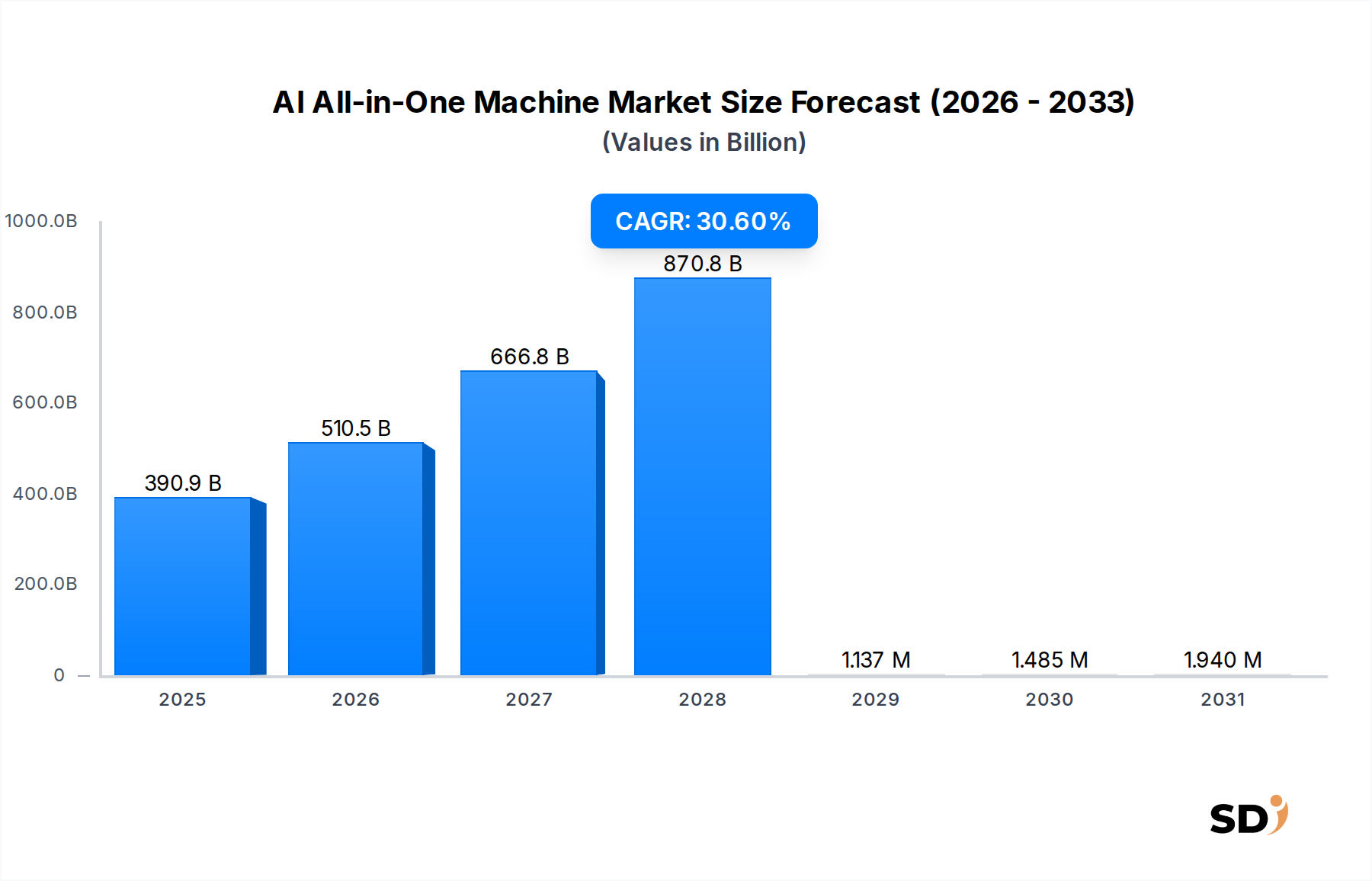

AIオールインワンマシン市場は、広範なデジタルトランスフォーメーションの状況におけるその重要な役割を示す、説得力のある成長軌道を示し、実質的な拡大 poised であります。2025年までに3,909.1億ドルと推定される市場は、予測期間中に30.6%という印象的な複合年間成長率(CAGR)で拡大すると予測されています。この堅調な成長は、エッジでの複雑な計算タスクを実行し、レイテンシーを削減し、データプライバシーを強化できる高性能統合AIソリューションへの需要の高まりによって主に牽引されています。

主要な需要ドライバーには、産業全体でのIoTデバイスの普及の加速が含まれ、リアルタイム分析と意思決定のためのオンデバイスAI処理が必要とされています。製造業やヘルスケアなどの分野における運用効率、予知保全、自律システムの必要性が、採用をさらに促進しています。グローバルな5Gインフラの展開、半導体技術の進歩、クラウドエッジシナジーの能力拡大といったマクロの追い風は、市場浸透のための肥沃な土壌を提供しています。人工知能市場自体の継続的な進化と洗練、そして最適化されたソフトウェア統合のための専門化されたハードウェアの増大するニーズは、市場の基本的なドライバーを強調しています。

戦略的な観点から見ると、AIオールインワンマシン市場は、高度なコンピューティング、インテリジェントソフトウェア、およびオーダーメイドのサービスモデルといった、いくつかの重要な技術領域の収束点を示しています。企業は、導入の簡素化、総所有コストの削減、および特定のアプリケーション要件に合わせたスケーラブルなパフォーマンスを提供するソリューションをますます求めています。この傾向は、単一の最適化されたフットプリント内でAIトレーニングと推論の両方のワークロードをサポートできる統合プラットフォームへの関心の高まりに特に顕著です。市場の見通しは、AIチップ設計における継続的なイノベーション、より洗練されたAIフレームワークの出現、およびスマートオフィスから高度に専門化された産業オートメーションシナリオまでの多様なエンドユース産業にわたるAIアプリケーションの範囲の拡大によって、依然として非常にポジティブです。垂直統合とソリューション中心の提供への注力は、今後数年間で競争戦略を定義し、統合AIシステムが達成できることの境界を押し広げると予想されます。

ハードウェアセグメント、特にその特殊なサブコンポーネントは、より広範なAIオールインワンマシン市場において最も大きな収益貢献者となっています。この優位性は、高度なAIアルゴリズムをホストし実行するために必要な、堅牢で高性能な物理インフラストラクチャの基本的な要件と本質的に結びついています。AIオールインワンマシンは、その定義上、計算処理からデータストレージ、高速ネットワーキングまで、コア機能を提供する統合ハードウェア要素に大きく依存しています。最先端のプロセッサ、メモリ、およびストレージソリューションに関連するコストの大きさは、ハードウェアコンポーネントが必然的に市場全体の価値の大部分を占めることを意味します。

ハードウェアセグメント内では、NPU/AIアクセラレータとGPUがAI機能を推進する重要なエンジンを表しています。伝統的にグラフィックスレンダリング用に設計されたグラフィックス処理ユニット(GPU)は、その巨大な並列アーキテクチャにより、AIトレーニングにおける並列処理に不可欠となっています。NVIDIA、Intel、AMDのような企業はGPU市場の主要プレイヤーであり、ディープラーニング用に最適化されたアーキテクチャで常に境界を押し広げています。しかし、特殊なNPU市場の台頭は、推論ワークロードと電力効率の良いエッジ展開にとってますます重要になっています。ニューラルプロセッシングユニット(NPU)は、ニューラルネットワーク演算を加速するためにゼロから設計されたカスタムASIC(特定用途集積回路)であり、多くの推論シナリオにおいて汎用CPUやGPUよりも優れたエネルギー効率とパフォーマンス密度をAIタスクに提供します。この特殊化は、フォームファクタ、消費電力、熱管理が重要な考慮事項であるAIオールインワンマシン市場にとって不可欠です。

ハードウェアセグメントの優位性は、単なるユニットコストの反映ではなく、半導体技術における急速なイノベーションサイクルを反映したものです。プロセスノード、チップアーキテクチャ、および相互接続技術の進歩は、より強力で効率的なAIシステムに直接変換されます。Intel、NVIDIA、Apple(統合Neural Engineを搭載したMシリーズチップのようなカスタムシリコン)、Huawei、Qualcommのような主要プレイヤーは、次世代AI最適化ハードウェアを開発するために研究開発に多額の投資をしています。この激しい競争は、シリコンに直接より多くのAI機能を統合する新製品の継続的な流れにつながり、ハードウェアの中心的な役割を強化しています。このセグメントのシェアは、特定のAIワークロード向けの最適化への関心が高まるにつれて、成長し続けると予想されます。ソフトウェアとサービスはこれらのマシンの価値を引き出すために不可欠ですが、基本的なパフォーマンス、スケーラビリティ、および効率は、基盤となるハードウェアによって決定されます。さらに、生成AIや大規模言語モデルなどの分野におけるAIモデルの複雑化の増大は、ますます強力で特殊化されたハードウェアを必要とし、したがってAIオールインワンマシン市場全体におけるAIハードウェア市場の持続的なリーダーシップを保証しています。

AIオールインワンマシン市場の成長軌道は、強力なドライバーと注目すべき制約の集合によって影響を受けており、それぞれがその進化を形成する上で重要な役割を果たしています。

ドライバー:

制約:

AIオールインワンマシン市場の競争環境は、確立されたテクノロジー巨人、特殊ハードウェア開発者、および革新的なAIソフトウェアプロバイダーの混合によって特徴付けられます。これらのプレイヤーは、研究開発への戦略的投資、パートナーシップ、およびパフォーマンス、効率、アプリケーション固有の最適化に焦点を当てた製品差別化を通じて市場シェアを争っています。

2026年2月:主要なAIチップメーカーが、エッジAIアプリケーションのワットあたりの推論パフォーマンスを15%向上させるNPU市場アーキテクチャにおけるブレークスルーを発表しました。この開発は、よりエネルギー効率が高く強力なAIオールインワンマシンを約束し、ポータブルまたはリモート展開のバッテリー寿命を延ばし、運用コストを削減します。

2026年4月:主要なクラウドプロバイダーが、オンプレミスAIオールインワンマシンとシームレスに統合するように設計された新しいハイブリッドクラウドAIサービススイートを発表しました。このイニシアチブは、データプライバシーの懸念に対処し、ユーザーが機密データをローカルで処理しながら、より大規模なモデルトレーニングやバックアップのためにクラウドリソースを活用できるようにすることで、レイテンシーを削減することを目的としています。これは、マネージドAIサービス市場の成熟を示しています。

2026年6月:いくつかの自動車部品サプライヤーが、高度なセンサーフュージョンとリアルタイム意思決定機能を統合した、自動運転車向けの次世代AIオールインワンシステムを実演しました。これらのシステムは、重要な運転シナリオにおける機能安全性と信頼性を確保するために、特殊なAIハードウェア市場コンポーネントを活用しています。

2026年8月:大学とテクノロジー企業のコンソーシアムが、リソースに制約のあるエッジデバイスに最適化された新しいオープンソースAIフレームワークを発表しました。このフレームワークは、AIオールインワンマシンのAIソフトウェア市場内での開発を加速し、中小企業にとってAI展開をよりアクセスしやすく効率的にすることを目指しています。

2026年10月:産業オートメーション市場は、自己最適化と予知保全が可能なAIオールインワンロボットセルの発売により、重要なマイルストーンを迎えました。組み込みAIを搭載したこれらの統合ユニットは、パイロットプログラム中に生産ライン効率で20%の改善と、予定外のダウンタイムで10%の削減を示しました。

2026年12月:グローバルエレクトロニクスブランドが、専用AIアクセラレータと強化されたプライバシー機能を備えた、コンシューマーグレードのAIオールインワンデスクトップPCの新シリーズを発売しました。この動きは、洗練されたエッジAI市場機能をパーソナルコンピューティングに主流化し、統合AIソリューションの採用基盤を拡大することを示しています。

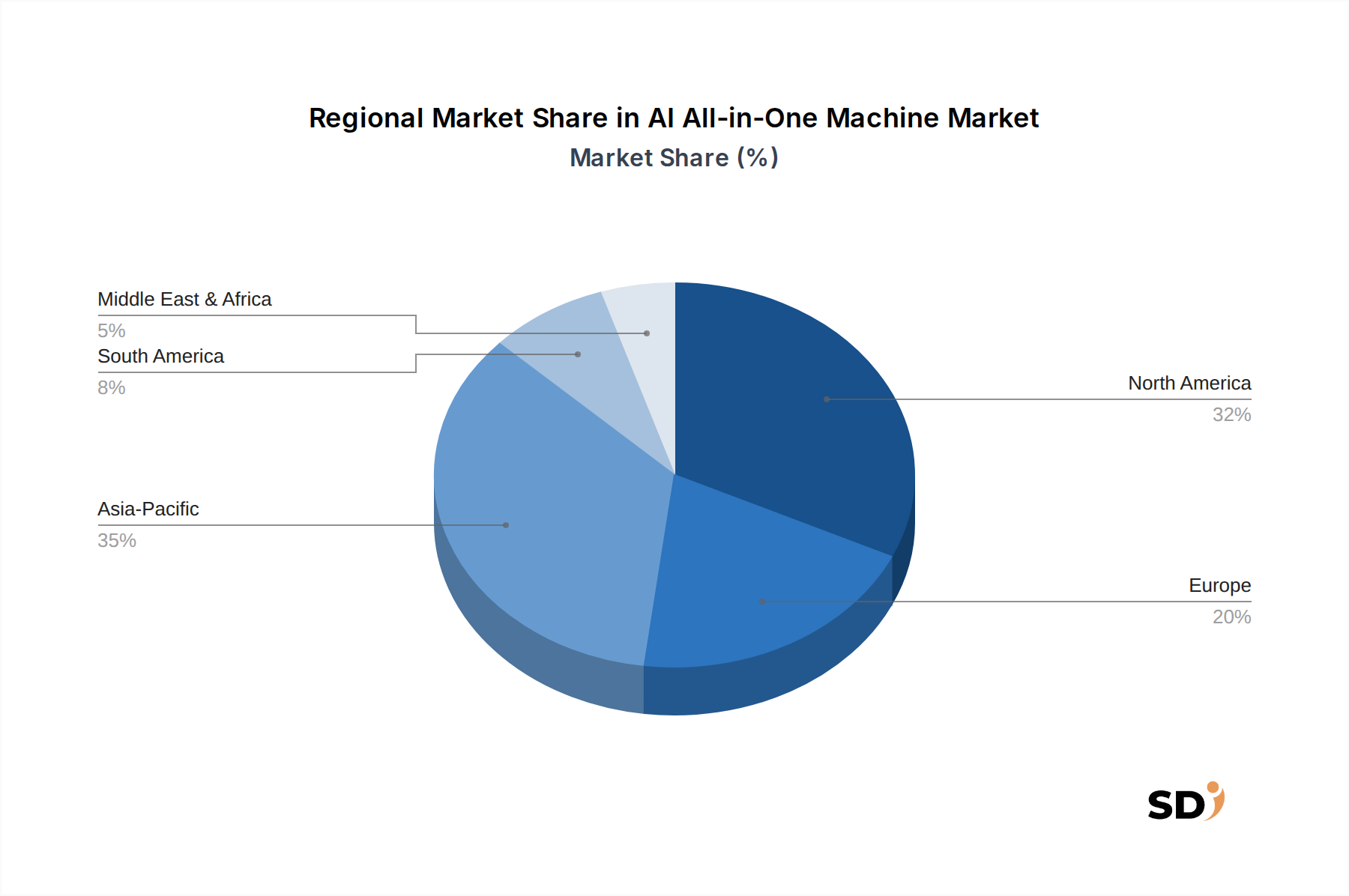

グローバルAIオールインワンマシン市場は、技術的な準備状況、規制環境、および産業固有の需要が異なることから、主要な地理的地域全体で多様な成長ダイナミクスと採用パターンを示しています。正確な地域CAGRと収益シェアは動的ですが、主要な需要ドライバーの分析は、市場の現在および将来の状況に関する洞察を提供します。

アジア太平洋地域は、AIオールインワンマシン市場で最も急速に成長する地域として浮上すると予想されます。この急増は、急速な工業化、AIおよびスマートインフラへの大規模な政府投資、および中国、インド、日本、韓国などの国々の巨大な製造拠点によって主に牽引されています。特に中国は、積極的な国家AI戦略と、AIハードウェア市場とAIソフトウェア市場の両方でイノベーションを推進するAI企業の堅牢なエコシステムにより、主要な勢力となっています。スマートシティイニシアチブ、産業オートメーション市場の展開、および大規模なコンシューマーエレクトロニクス市場の広範な採用は、地域全体での統合AIソリューションの需要に大きく貢献しています。

北米は現在、かなりの収益シェアを占めており、特に人工知能市場におけるAI研究開発のリーダーであり続けています。テクノロジー大手の強力な存在感、ベンチャーキャピタル資金、および初期のテクノロジー採用文化を持つ米国は、主要なドライバーです。需要は、エンタープライズAI、データセンター、および特殊なヘルスケアAI市場ソリューションなどの分野における高度なアプリケーションから生じています。この地域は、成熟したITインフラストラクチャと高度に熟練した労働力から恩恵を受けており、クラウドベースとエッジ固有の両方のAIオールインワンマシンのイノベーションを促進し、マネージドAIサービス市場に大きく貢献しています。

ヨーロッパは、AIオールインワンマシンにとって重要で着実に成長している市場を表しています。ドイツ、英国、フランスなどの国々は、産業オートメーション、デジタルトランスフォーメーション、およびスマート政府イニシアチブに多額の投資を行っています。データプライバシーとセキュリティ規制(例:GDPR)に対するこの地域の強力な重点は、オンプレミスまたはエッジベースのAIソリューションを支持し、統合AIマシンの採用を推進しています。成長はアジア太平洋地域と比較してやや緩やかであるかもしれませんが、研究開発への持続的な投資と倫理的なAI統合への焦点は、継続的な拡大を保証します。

中東・アフリカはAIオールインワンマシンの新興市場であり、初期段階ではあるものの急速に発展しているデジタル経済が特徴です。GCC(湾岸協力会議)諸国の国々は、高度なAIとIoT技術に大きく依存する野心的なスマートシティプロジェクトと経済多角化戦略を進めています。現在の収益規模は小さいですが、この地域のデジタルインフラストラクチャとスマートイニシアチブへの強力な投資は、特に監視、スマートリテール、公共安全などの分野で、今後数年間で高い成長の可能性をもたらしています。

AIオールインワンマシン市場のサプライチェーンは複雑であり、より広範なグローバルエレクトロニクスおよび半導体産業と深く結びついています。上流の依存関係は主に、高度なCPU、GPU、そして特に急速に進化するNPU市場を含む、高度に専門化されたコンポーネントに集中しています。これらのプロセッサは、しばしば少数のファウンドリ(例:TSMC、Samsung)によって製造されており、最先端のリソグラフィプロセスを使用しているため、サプライは地政学的な緊張と製造能力の制約に対して脆弱です。特殊メモリシステム(例:HBM、DDR5)も重要な入力であり、その価格設定と可用性は、Samsung、SK Hynix、Micronのような少数の主要メーカーからの市場サイクルと技術進歩の対象となります。その他の必須の原材料とコンポーネントには、高解像度ディスプレイパネル、複雑な冷却ソリューション、高速ネットワークコンポーネント、およびさまざまな受動電子コンポーネントが含まれます。

調達リスクは重大です。特に主要経済圏間の地政学的な緊張は、歴史的に半導体サプライチェーンを混乱させ、不足と価格高騰につながっています。関税と貿易制限は、異なる地域からコンポーネントを調達する際の調達の費用対効果に影響を与える可能性があります。さらに、高度なチップの限られた数の製造施設への依存は、単一障害のリスクをもたらします。主要な入力の価格変動は、継続的な課題です。COVID-19後の世界的な半導体不足は、チップ価格がどれほど急速に急騰し、AIオールインワンマシンの製造コスト、ひいては最終価格に影響を与えるかを示しました。同様に、さまざまなコンピューティングデバイスの需要に影響されるメモリ価格は変動する可能性があり、コスト予測不可能性のもう1つの層を追加します。特定の電子コンポーネントに不可欠なレアアース要素の可用性も、地理的に集中した採掘により、長期的な調達リスクをもたらします。歴史的には、COVID-19パンデミックのような混乱は、世界中の物流と製造業務に深刻な影響を与え、コンポーネントのリードタイムの延長、輸送コストの増加、およびAIオールインワンマシンへのAIハードウェア市場の納入の遅延をもたらし、その結果、エンドユーザーへの納入が遅れました。

AIオールインワンマシン市場のメーカーは、これらのリスクを軽減するために、マルチソーシング、サプライチェーンの地域的多様化、およびより深い垂直統合などの戦略をますます採用しています。しかし、多くのAIコンポーネントの特殊な性質により、重要なサプライヤーからの完全な切り離しはしばしば実現不可能であり、サプライチェーン内での堅牢なリスク管理フレームワークと戦略的パートナーシップが必要となり、回復力を確保します。

AIオールインワンマシン市場は技術革新のるつぼであり、コンピューティングアーキテクチャ、ソフトウェア最適化、および統合方法論の進歩が、能力とアプリケーションを急速に再形成しています。いくつかの破壊的な新興技術は、市場の状況を再定義し、前例のないパフォーマンス、効率、およびインテリジェンスを提供する準備ができています。

1. ニューロモルフィックコンピューティング:この非常に破壊的な技術は、人間の脳の構造と機能を模倣することを目指しており、AI処理への根本的に新しいアプローチを提供します。IntelのLoihiやIBMのTrueNorthのようなニューロモルフィックチップは、イベント駆動型の大規模並列コンピューティング用に設計されており、パターン認識、異常検出、リアルタイム感覚データ処理のような特定のAIワークロードに対して非常にエネルギー効率が高いです。その超低消費電力は、電力制約が重大なデバイスでのエッジAI市場の機能を拡張するのに理想的です。採用時期は現在、主に学術機関と大手テクノロジー企業によって推進されている初期の研究開発段階にあります。研究開発投資レベルは高く、スケーラブルなアーキテクチャ、プログラミングモデル、および既存システムとの統合に焦点を当てています。まだ主流ではありませんが、ニューロモルフィックコンピューティングは、特定の特殊AIアプリケーションにおいて、従来のフォン・ノイマンアーキテクチャに対する長期的な脅威をもたらし、オールインワンマシン内での高度にカスタマイズされたAIハードウェア市場ソリューションへの移行を強化する可能性があります。

2. オンデバイス展開のための最適化された生成AIモデル:生成AIモデル(例:大規模言語モデル、画像ジェネレーター)の爆発的な増加は、AIオールインワンマシン市場に課題と機会の両方をもたらします。伝統的に、これらのモデルは、多くの場合大規模なデータセンターに存在する、膨大な計算リソースを必要とします。しかし、量子化、プルーニング、知識蒸留などの技術を通じてこれらのモデルを最適化するために多額の研究開発が投資されており、ローカルのオールインワンハードウェアで効率的に実行できるようになっています。AIソフトウェア市場の進歩によって強化されたこの傾向は、継続的なクラウド接続なしに、ユーザーデバイスで直接強力でプライバシーを保護する生成AIアプリケーションの作成を促進します。採用時期は加速しており、スマートアシスタントやクリエイティブツールで初期の展開がすでに確認されています。このイノベーションは、より強力でパーソナライズされたユーザーエクスペリエンスを可能にし、クラウド推論に関連する運用コストを削減し、データプライバシーを強化することにより、既存のビジネスモデルを強く強化します。また、オールインワンマシン内のより強力なNPU市場とメモリソリューションの需要を促進します。

3. 量子AI統合(長期的な地平線):実用的なオールインワンマシンにとってはまだほとんど理論的ですが、長期的な軌道には、量子コンピューティングの原則が特定のAIタスクを補強または加速する可能性が含まれます。量子AIは、古典コンピューターでは解決不可能な複雑な最適化問題、特徴エンジニアリング、さらにはニューラルネットワークトレーニングの特定の側面を革命的に変えることを約束します。研究開発投資レベルは天文学的に高く、エッジデバイスへの即時の商業化ではなく、基礎物理学とアルゴリズム開発に焦点を当てています。採用時期は遠い(10年以上)ですが、現在不可能なAIタスクを可能にする計算パラダイムの根本的なシフトとなるでしょう。現在のAIオールインワンマシン市場への直接的な影響は最小限ですが、より広範な人工知能市場の重要な将来の研究ベクトルを表しています。

これらの技術的シフトは、エッジおよびそれ以降で、より自律的で効率的でインテリジェントなAIオールインワンマシンへの継続的な推進を強調しています。

日本のAIオールインワンマシン市場は、成熟した技術インフラ、高度に熟練した労働力、およびイノベーションへの強いコミットメントにより、グローバル市場において重要な位置を占めています。経済産業省(METI)のデータによると、日本のAI市場は着実に成長しており、AIオールインワンマシンは、その包括的な機能と統合されたアプローチにより、この成長の主要な推進要因となっています。市場規模は、AI技術の広範な適用と、製造業、ヘルスケア、金融サービスなどの主要産業におけるデジタルトランスフォーメーションの進展に後押しされ、今後数年間で堅調な成長が見込まれています。日本経済の特性として、高品質、信頼性、およびスペース効率への強い重視は、AIオールインワンマシンが提供する価値提案を強化しています。

日本国内で活動する主要な企業には、テクノロジー大手の日本法人や、AIソリューションの提供に特化した国内企業が含まれます。具体的には、日立製作所、富士通、NECといった日本の大手IT企業は、AIチップ、インテリジェントシステム、および産業オートメーションソリューションの開発に積極的に取り組んでおり、これらはAIオールインワンマシンの基盤となります。また、パナソニックやシャープのような家電メーカーも、コンシューマーおよびビジネス向けの統合AIデバイスの分野で影響力を持っています。さらに、Intel JapanやNVIDIA Japanのようなグローバル企業の日本支社は、AIハードウェアの提供を通じて市場に貢献しており、国内のAIエコシステムを強化しています。これらの企業は、地域社会への貢献や、日本のビジネス環境への適応に重点を置いています。

日本のAIオールインワンマシン市場に関連する規制および標準フレームワークは、製品の安全性、品質、および相互運用性を確保することに重点を置いています。一般社団法人電子情報技術産業協会(JEITA)などの業界団体は、AIシステムの開発と展開をガイドする標準やガイドラインの策定に重要な役割を果たしています。特に、AIの倫理的側面、データプライバシー、およびセキュリティに関する懸念は、日本の個人情報保護法(APPI)などの既存の法規制の枠組み内で対処されています。さらに、IoTデバイスや関連ハードウェアに適用されるJIS(日本工業規格)やPSE(電気用品安全法)などの規格は、AIオールインワンマシンのハードウェアコンポーネントの品質と安全性を保証する上で不可欠です。これらの規制は、AI技術が責任ある方法で展開され、一般市民の信頼を得ることを保証するために重要です。

日本のAIオールインワンマシン市場における流通チャネルは、多様な顧客ニーズに対応するために多岐にわたります。大企業や政府機関には、直接販売、システムインテグレーター、および付加価値再販業者(VAR)が主要なチャネルです。これらのチャネルは、カスタマイズされたソリューション、導入サポート、および保守サービスを提供します。中小企業(SME)やコンシューマーセグメントでは、オンライン小売業者、家電量販店、および専門のITサプライヤーが重要な役割を果たしています。日本の消費者は、製品の品質、信頼性、およびアフターサービスを重視する傾向があります。また、AI機能の利便性と効率性を重視し、生活や仕事の質を向上させるテクノロジーを積極的に採用する傾向があります。AIオールインワンマシンは、これらの消費者行動パターンに合致し、急速に普及する可能性があります。

日本のAIオールインワンマシン市場は、AI技術への多額の投資、高度なインフラ、およびイノベーションの強力な文化によって特徴づけられます。市場は、AIハードウェアとソフトウェアの進歩、および産業オートメーション、ヘルスケア、スマートシティといった分野でのAIアプリケーションの拡大に後押しされ、着実な成長を遂げると予想されています。日本国内の主要企業は、AIハードウェアとソフトウェアソリューションの両方で進歩を遂げており、革新的なAIエコシステムを育成しています。厳格な規制と標準フレームワークは、AI技術の責任ある展開を保証するために不可欠です。多様な流通チャネルと品質、信頼性、および効率性を重視する消費者の行動により、日本のAIオールインワンマシン市場は、今後数年間で大幅な成長と革新の機会を秘めています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 30.6% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社のプライマリリサーチは、市場分析の中核をなし、通常、総リサーチ努力の70〜80%を占め、深い市場洞察とリアルタイムの検証を保証します。AIオールインワンマシン市場に関するこの特定のレポートのために、バリューチェーン全体にわたる多様な業界関係者との広範なインタビューと議論を実施しました。この反復プロセスにより、一次の定性的および定量的データを収集し、二次的な調査結果を検証し、市場参加者から直接出現するトレンドと課題を特定することができました。インタビューは、市場のダイナミクス、技術的進歩、競争環境、価格戦略、および将来の見通しに関するニュアンスの視点を捉えるように構成されました。

プライマリリサーチで関与した主要なステークホルダーには以下が含まれます。

プライマリリサーチに関与した企業は、AIオールインワンマシンバリューチェーンの重要なセグメントにまたがり、包括的な市場ビューを保証しました。これらには以下が含まれます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| AI/機械学習エンジニアリング担当VP | 30% |

| 最高製品責任者(AIハードウェア/ソフトウェア) | 25% |

| 産業オートメーションソリューション担当責任者/デジタルトランスフォーメーションリード | 25% |

| エンタープライズITディレクター/最高情報責任者(CIO) | 20% |

| Company Type | Representation (%) |

|---|---|

| AIオールインワンマシンOEM/ODM | 30% |

| AIチップセットメーカー | 25% |

| AIソフトウェア&プラットフォームプロバイダー | 20% |

| AIシステムインテグレーター | 15% |

| クラウドAIインフラプロバイダー | 10% |

セカンダリリサーチは、基礎データ、市場規模の推定、および業界ベンチマークを提供することにより、当社の分析を補強し、プライマリ調査の結果を補完します。このフェーズでは、広範な公開およびプロプライエタリソースの厳密なレビューが含まれました。当社は、調査結果の独立性と完全性を維持するために、他の市場調査ウェブサイトからのデータの使用を厳密に回避しています。

当社のセカンダリリサーチは以下から引き出されました。

セカンダリリサーチ中に収集されたすべてのデータは、精度を確保するためにプライマリリサーチの洞察と綿密に照合および検証されます。さらに、当社のレポートは、購入日までの最新の利用可能なデータで一貫して更新され、最新の市場状況を反映しています。

当社の市場推定方法論は、トップダウンアプローチとボトムアップアプローチの強力な組み合わせを採用しており、さらにマルチレベルのデータ三角測量によって強化されており、包括的で信頼性の高い市場サイジングと予測を保証します。この反復プロセスにより、データポイントの相互検証が可能になり、潜在的な推定バイアスが最小限に抑えられます。

トップダウンアプローチ:このアプローチは、AI市場全体、IT支出全体、および主要なマクロ経済指標の分析から始まります。次に、この広範な市場をAIオールインワンマシン市場に段階的にセグメント化し、展開モード、エンタープライズサイズ、およびエンドユース業界に基づいた関連する浸透率、採用曲線、および支出配分を適用します。財務データベースおよび技術投資に関する政府レポートからのデータが、ここで主要な入力として機能します。

ボトムアップアプローチ:この方法では、詳細なデータポイントから市場規模を構築します。当社は、個々の製品販売、平均販売価格、および企業およびセグメントレベルでの採用トレンドを分析することにより、市場数値を集計します。ボトムアップ市場サイジングに使用される主要なメトリックと変数は次のとおりです。

データ三角測量:この重要なステップでは、トップダウンアプローチとボトムアップアプローチの両方から派生した市場推定値を、プライマリリサーチと業界専門家の意見からの洞察と相互検証します。不一致は綿密に調査され、すべてのデータソースと方法論にわたって一貫した、擁護可能な市場規模と予測が達成されるまで、仮定が洗練されます。このマルチレベル検証により、市場数値の堅牢性が保証されます。

データ整合性へのコミットメントは最優先事項です。当社は、このレポートで提示されるすべての市場数値に対して85〜90%の推定データ精度レベルを保証します。この高い精度レベルは、厳格な複数ステージの品質保証プロセスを通じて達成されます。

当社の内部品質管理ゲートは、すべてのデータポイントと結論が徹底的に検証されていることを保証し、クライアントに購入日までの最新の、非常に信頼性の高い、実行可能な市場インテリジェンスを提供します。

などの要因がAI All-in-One Machine市場の拡大を後押しすると予測されています。

市場の主要企業には、が含まれます。

市場セグメントにはが含まれます。

2022年時点の市場規模は390.91 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ4350.00米ドル、6525.00米ドル、8700.00米ドルです。

市場規模は金額ベース (billion) と数量ベース (K) で提供されます。

はい、レポートに関連付けられている市場キーワードは「AI All-in-One Machine」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

AI All-in-One Machineに関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。