1. 産業用AGVおよびAMRロボット市場の主な成長ドライバーは何ですか?

産業用AGVおよびAMRロボット市場の成長は、主に自動化への需要増加、物流の最適化、および各産業における労働力不足への対応によって牽引されています。これらの運用効率化の要請により、市場は8.5%のCAGRを示しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

産業用AGVおよびAMRロボット

産業用AGVおよびAMRロボットSenior Research Analyst

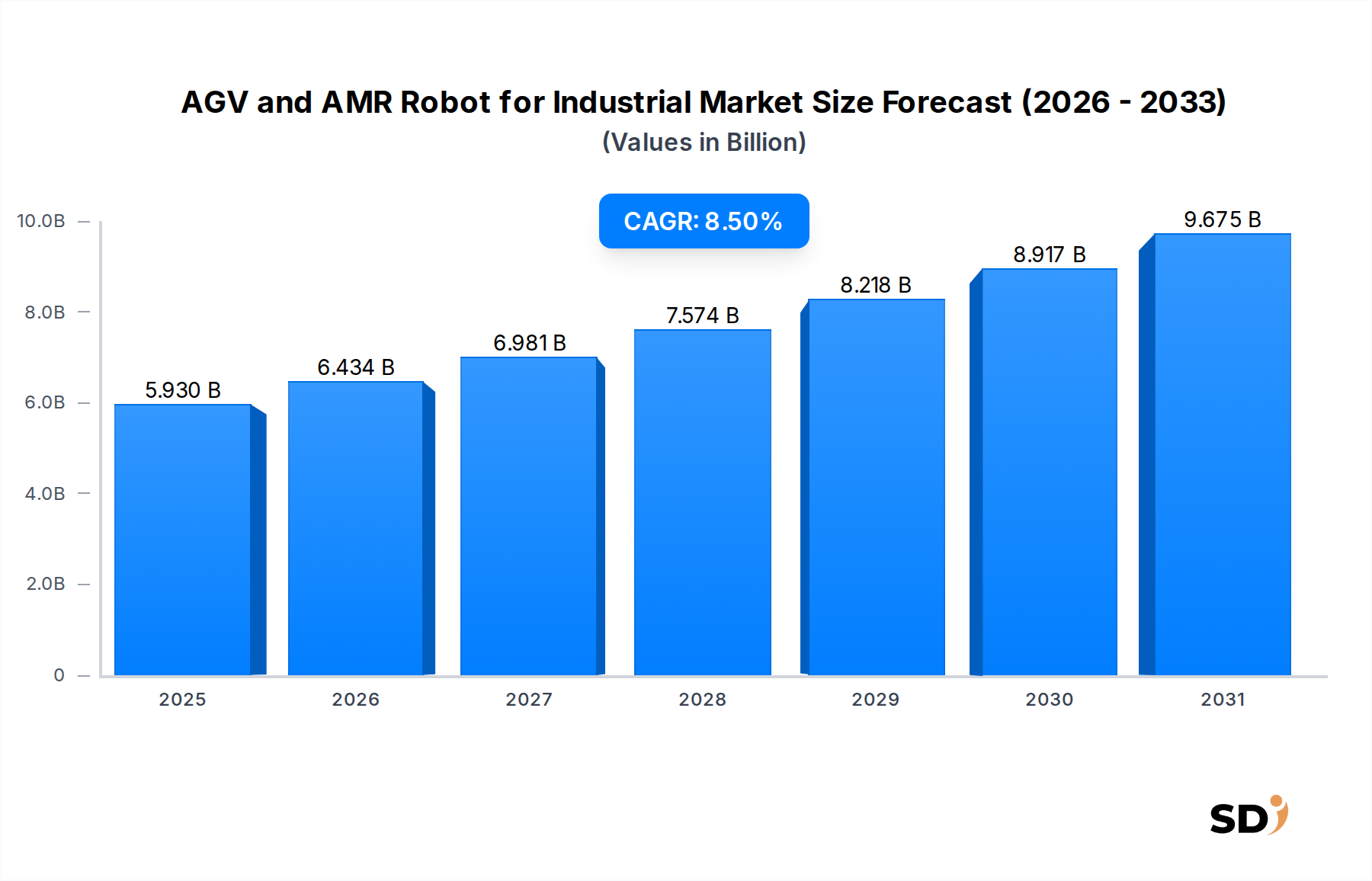

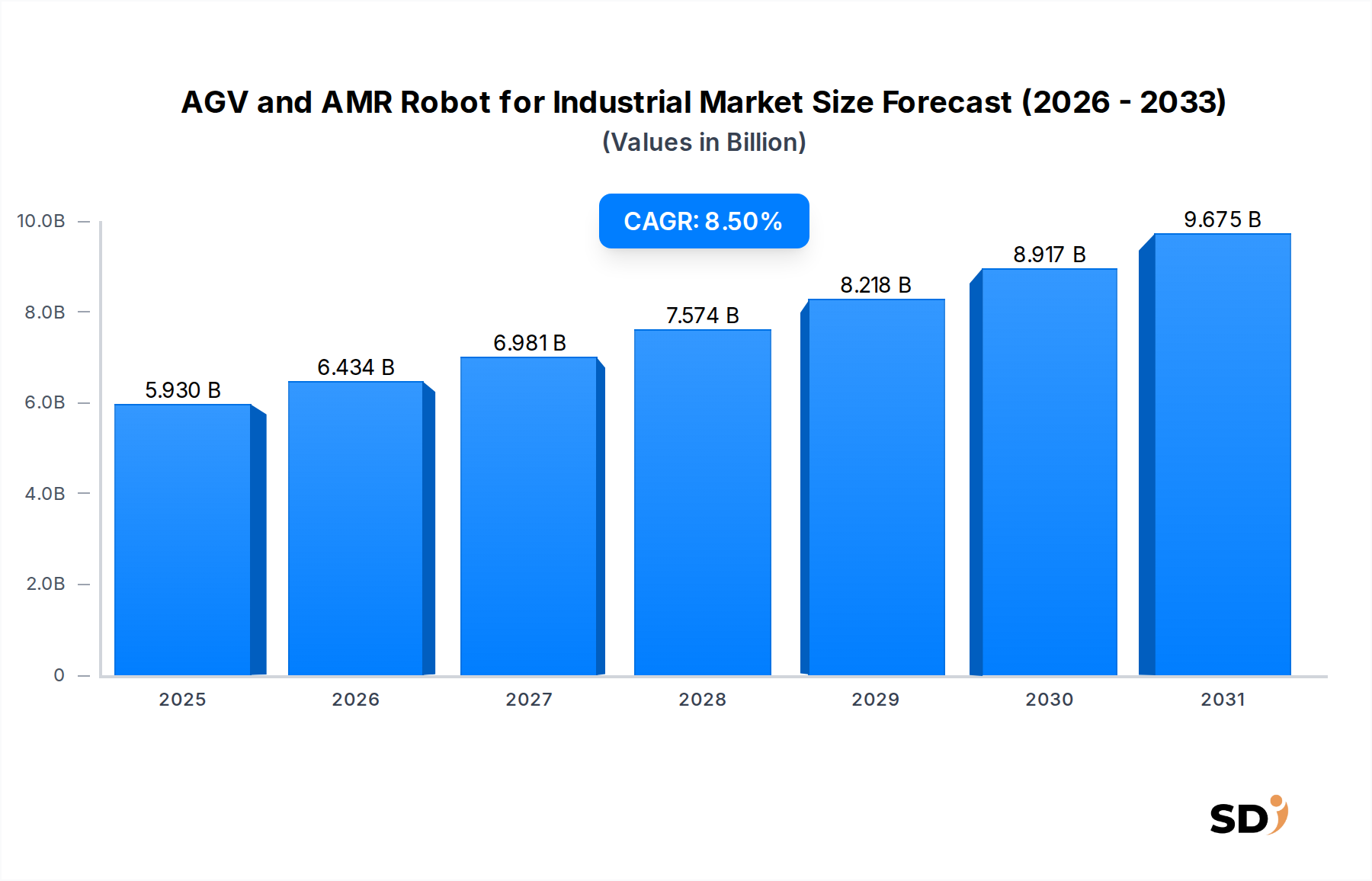

産業用AGV(無人搬送車)およびAMR(自律走行搬送ロボット)の世界市場は、2025年に59億3,000万ドル(約8,895億円)の価値を持ち、様々な産業分野における運用効率と自動化への需要の高まりに牽引され、堅調な成長を示しています。予測期間中、市場は8.5%の複合年間成長率(CAGR)で大幅に拡大すると見込まれています。この軌跡は、特に倉庫および製造業における継続的な労働力不足が、生産性を維持し運用コストを削減するために、産業が自律ソリューションを採用することを余儀なくされていることに大きく起因しています。グローバルサプライチェーンの複雑化とEコマースの急速な拡大は、柔軟でスケーラブルなマテリアルハンドリングソリューションを必要としており、AGVおよびAMRロボット技術を産業変革の最前線に位置づけています。

特にナビゲーションシステム、センサーフュージョン、人工知能(AI)市場の統合における技術的進歩は、AGVとAMRの両方の能力と汎用性を著しく向上させています。これらのロボットは、スマートファクトリー構想およびより広範な産業IoT(モノのインターネット)市場に不可欠なものとなり、リアルタイムデータ交換、予知保全、最適化されたワークフロー管理を促進しています。完全自律システムの成長に代表される、より高度な自律性への移行により、これらのロボットは動的な環境でより柔軟に運用できるようになり、従来型のAGVに関連していた固定インフラストラクチャーの制限を回避できます。主要な応用分野は、製造組立ライン、倉庫内のイントラロジスティクス、および貨物輸送にまたがり、倉庫自動化市場および製造自動化市場セグメントで顕著な採用が見られます。主要プレイヤーによる研究開発への継続的な投資と、協働ロボットおよびユーザーフレンドリーなインターフェースへの注力により、これらの技術へのアクセスがさらに民主化され、中小企業(SME)での導入が加速し、より広範な自動化技術市場内での市場の上昇トレンドが確固たるものになると予想されます。

産業用AGVおよびAMRロボット市場において、自律走行搬送ロボット(AMR)セグメントは、その優れた柔軟性、高度なナビゲーション機能、および動的な運用環境への適応性により、急速にその優位性を確立しています。磁気テープ、ワイヤー、またはレーザーリフレクターなどの固定経路に依存することが多い従来のAGVソリューションとは異なり、AMRは、自然特徴ナビゲーションのために高度なセンサーアレイ(LiDAR、ビジョンシステム、超音波)とAIアルゴリズムを活用します。これにより、周囲を動的に評価し、障害物を検出し、外部インフラストラクチャーなしでリアルタイムで最も効率的な経路を計画することができ、展開時間と再構成コストを大幅に削減します。AMRの固有の機敏性は、現代の倉庫自動化市場および製造自動化市場の運用における、ますます複雑で変動する需要に特に適しています。

AMRが人間の労働者と安全かつ協調的に連携して運用できる能力は、その導入を推進するもう一つの重要な要因です。協働AMRというサブセグメントは、既存のワークフローにシームレスに統合するように設計されており、人間のタスクを置き換えるのではなく強化することで、労働力不足の課題に対応しながら全体的な生産性を向上させます。この特性は、インダストリー4.0の文脈で人間とロボットの相互作用を目指す分野で特に価値があります。HIKROBOT、Quicktron Robotics、ForwardX Roboticsなどの企業は、このセグメントにおける著名なプレイヤーであり、人(GTP)システムや自律フォークリフトなどの分野で継続的に革新しており、マテリアルフローと注文処理プロセスを大幅に最適化しています。産業IoT市場の成長は、シームレスな接続とデータ交換を可能にすることにより、AMRの機能をさらに強化し、個々のロボットをより大きな、インテリジェントなロジスティクスエコシステムの相互接続されたコンポーネントに変革しています。産業がスケーラブルで、回復力があり、インテリジェントな自動化ソリューションをますます重視するにつれて、AMRセグメントは堅調な拡大を続ける態勢を整えており、柔軟性の低い従来型システムのマーケットシェアを徐々に凌駕し、産業用ロボット市場全体の成長を促進します。

産業用AGVおよびAMRロボット市場は、推進力と制約要因の複合的な影響を大きく受けています。

ドライバー:

制約:

産業用AGVおよびAMRロボット市場は、確立された産業自動化大手と革新的な専門ロボットメーカーの混合によって特徴付けられます。主要プレイヤーは、ナビゲーション機能、ペイロード容量、およびソフトウェア統合を強化するために、研究開発に継続的に投資しています。

2024年初頭:複数の主要AMRメーカーが、倉庫管理システム(WMS)プロバイダーとの戦略的パートナーシップを発表し、シームレスな統合機能を強化しました。これらの連携は、展開を簡素化し、ロボットと施設レベルのソフトウェア間のデータ交換を改善し、倉庫自動化市場での採用を加速することを目的としています。 2023年後半:産業用バッテリー市場の技術的進歩に牽引され、ペイロード容量の増加とバッテリー寿命の延長を備えたAMRが多数新製品として発売されました。これらのイノベーションは、製造業および大規模ロジスティクスにおける重荷重アプリケーションを対象とし、より広範囲のマテリアルハンドリングニーズに対応します。 2024年年中:主要な自動車メーカーが、部品配送およびラインサイドマテリアルプレゼンテーションに特化した、組立工場でのAGVおよびAMRの展開を拡大しました。この動きは、製造自動化市場における効率と柔軟性の継続的な向上を強調しています。 2023年初頭:自然特徴ナビゲーションのためのAIアルゴリズムの開発により、AMRは非構造化および高度に動的な環境でより確実に運用できるようになりました。この強化により、広範なマッピングの必要性が軽減され、工場および倉庫のレイアウトの変更への適応が迅速化しました。 2024年後半:複数の企業がAGVおよびAMRの「ロボティクス・アズ・ア・サービス」(RaaS)モデルを導入し、中小企業にとって初期資本投資の障壁を低減しました。この金融モデルは、高度な自動化をよりアクセスしやすくすることで、市場浸透を加速すると予想されます。 2023年年中:AGVおよびAMRフリート向けの5G接続ソリューションの統合が、特に大規模な産業キャンパスで普及しました。産業IoT市場と一致するこの開発は、より効率的な自動化技術市場のための、低遅延通信と強化されたフリート管理機能を提供することを約束しました。

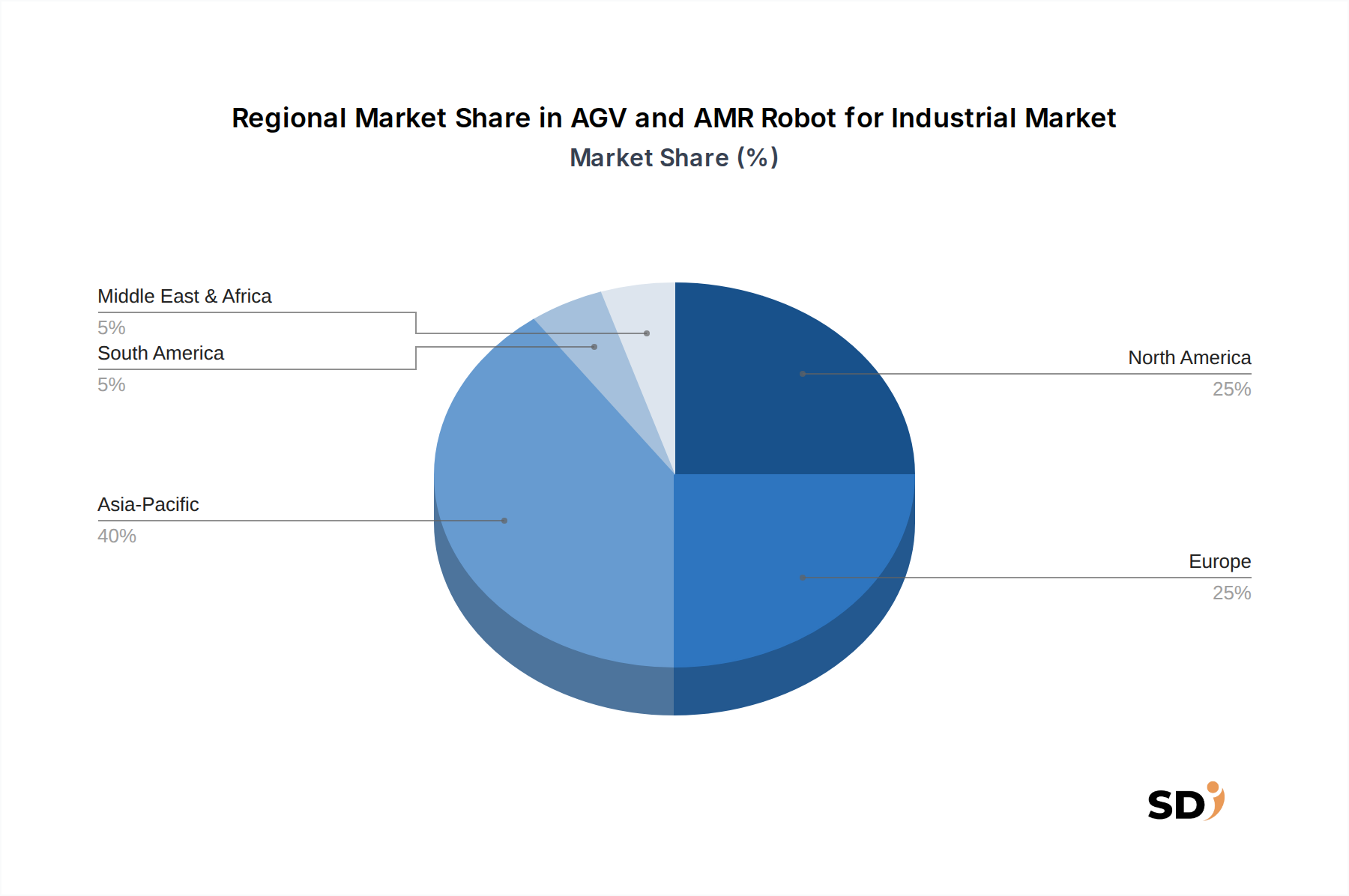

産業用AGVおよびAMRロボット市場は、世界中の産業化のレベル、労働コスト、および技術的準備状況によって影響を受ける、採用と成長軌道の顕著な地域格差を示しています。

アジア太平洋地域:この地域は最大の収益シェアを占め、AGVおよびAMRソリューションにとって最も急速に成長する市場になると予測されています。中国、日本、韓国などの国々は、堅調な製造基盤、巨大なEコマースの成長、および産業用ロボット市場技術の早期採用によって、最前線に立っています。特に中国は、自動化と国内ロボット企業への政府からの強力な支援を受けており、製造自動化市場と倉庫自動化市場の両方で急速な展開が進んでいます。労働力不足を克服し、グローバル競争力を強化するためのこの地域による産業自動化への相当な投資は、主要な需要ドライバーです。

北米:この地域は、高い労働コスト、Eコマースセクターの急増、およびサプライチェーン最適化への強力な焦点によって主に牽引される、AGVおよびAMRの相当な市場を代表しています。米国は、効率とスループットを改善しようとするロジスティクス大手および大規模製造施設からの相当な投資により、採用においてリードしています。成熟した市場インフラストラクチャと高度な産業IoTソリューションへの準備は、自律フォークリフトと協働AMRへの強力な重点を置いた、安定した成長に貢献しています。

ヨーロッパ:特にドイツ、英国、フランスなどのヨーロッパ諸国は、AGVおよびAMRロボット市場に大きく貢献しています。成熟した製造業、厳格な品質基準、およびインダストリー4.0構想への推進により、ヨーロッパは精度、安全性、および統合に焦点を当てています。成長は堅調ですが、アジア太平洋地域の一部で見られる急速な拡大と比較して、より慎重で戦略的な採用によって特徴付けられることがよくあります。高い労働コストと労働者の安全を促進する強力な規制環境は、自律ソリューションへの需要をさらに刺激します。

中東およびアフリカ:この地域は、新興の、しかし急速に発展している産業部門と、特にGCC諸国における相当なインフラ投資を特徴とする、AGVおよびAMRソリューションの新しい市場です。ここの採用はまだ初期段階にありますが、政府主導の多様化努力、ロジスティクスにおけるメガプロジェクト、および先進的な自動化に直接移行する従来の産業プロセスを飛び越えたいという願望によって促進され、加速すると予想されます。ここの成長は高い潜在能力がありますが、より小さな基盤からであるため、自動化技術市場の将来の拡大にとって注目すべき地域です。

産業用AGVおよびAMRロボット市場のサプライチェーンは複雑であり、多くの特殊なコンポーネントと原材料が関与しており、これらはグローバル経済および地政学的変動の影響を受けやすいです。上流の依存関係には、AGVおよびAMRソリューションのナビゲーションと運用インテリジェンスに不可欠な、半導体、マイクロコントローラー、およびさまざまなセンサー(LiDAR、超音波、ビジョンシステム)などの重要な電子コンポーネントが含まれます。移動と操作に不可欠なモーターとアクチュエーターは、希土類元素と特殊合金に依存しており、サプライチェーンの集中と地政学的緊張による調達リスクをもたらします。ロボットの電源に不可欠なバッテリーは、もう一つの重要な投入物であり、リチウムイオン技術への需要が産業用バッテリー市場を牽引しています。リチウムとコバルトの価格の変動は、これらの電源ユニットのコストに直接影響します。

アルミニウム、鋼、および先端複合材を含む構造材料は、ロボットシャーシおよびフレームに使用されています。グローバルな建設および自動車需要に影響されるこれらの商品価格の変動は、製造コストに影響を与える可能性があります。オペレーティングシステム、ナビゲーションアルゴリズム、およびAIを活用したフリート管理システムを含むソフトウェアコンポーネントは、熟練労働力と知的財産に依存しており、人材の入手可能性とライセンスに関連するさまざまなサプライチェーンダイナミクスを導入しています。COVID-19以降に経験した半導体不足などの過去の混乱は、AGVおよびAMRの生産と納期に著しい影響を与え、コンポーネントコストの増加と展開の遅延につながっています。産業用ロボット市場のメーカーは、サプライヤーベースの多様化、重要なコンポーネントのデュアルソーシング、および将来のサプライチェーンの脆弱性を軽減し、原材料価格の変動に対する回復力を確保するために、ローカル生産能力への投資にますます注力しています。

産業用AGVおよびAMRロボット市場における価格ダイナミクスは、技術的進歩、競争の激しさ、およびバリューチェーン全体にわたるコスト構造の複雑な相互作用によって影響を受けます。AGVおよびAMRソリューションの両方の平均販売価格(ASP)は、製造における規模の経済、コンポーネントの標準化、および特にアジア太平洋地域からの市場参入者の増加により、過去10年間で徐々に下落傾向を示しています。このデフレ圧力は、より単純なAGVモデルではコモディティ化が要因となるハードウェアセグメントでより顕著です。

利益率構造は、バリューチェーン全体で大きく異なります。ハードウェアコンポーネントは、ユニットコストのかなりの部分を占めますが、高価値のソフトウェアおよびサービスセグメントと比較して、通常、パーセンテージマージンは低くなります。ナビゲーションアルゴリズム、フリート管理システム、および統合プラットフォーム(AIを活用することが多い)を含むソフトウェアは、知的財産の内容とサブスクリプションまたはライセンスからの収益性のある収益の可能性により、より高い利益率を提供します。メンテナンス、サポート、およびアップグレードなどの販売後サービスも、全体的な収益性に大きく貢献しています。主要なコストレバーには、電子コンポーネント(センサー、プロセッサ)、モーター、および特にリチウムイオンセルなどの産業用バッテリー市場コンポーネントのコストが含まれます。(リチウム、希土類などの)原材料価格に影響を与える地政学的要因は、製造コスト、ひいては価格戦略に直接影響を与える可能性があります。

特に多数の専門AMRスタートアップからの競争の激しさは、既存のプレイヤーに継続的な革新とコスト構造の最適化を強制します。これは、高度な機能、優れた統合機能、または堅牢なサービス提供によって差別化できないベンダーにとって利益率の圧力を引き起こします。メーカーは、利益率の低下を相殺し、非常にダイナミックな自動化技術市場内で成長を維持するために、サプライチェーンの最適化、自社生産プロセスの自動化、および柔軟な「ロボティクス・アズ・ア・サービス」モデルの提供をますます模索しています。

日本の産業用AGV(無人搬送車)およびAMR(自律走行搬送ロボット)市場は、先進的な技術受容性、高齢化による労働力不足、および高度な自動化への継続的な取り組みによって特徴づけられます。市場規模は、2023年末時点で約5,000億円(約33億ドル)と推定され、今後5年間で約7-9%のCAGRで堅調な成長が見込まれています。これは、日本経済の成熟度と、製造業および物流業における効率性と生産性向上の必要性から裏付けられています。このセグメントで活動する主要な国内企業には、マテリアルハンドリング分野で長年の実績を持つダイフク、重電機器メーカーであり、過酷な産業環境向けのAGVを製造する明電舎、そしてトヨタ産業(トヨタ自動車グループ)が挙げられます。これらの企業は、日本の製造現場のニーズに合わせたソリューションを提供しています。また、グローバル企業であるABB、Dematic、KUKA、Swisslogなども、日本市場で活動し、先進技術を提供しています。

日本においては、AGVおよびAMRの運用は、主に「労働安全衛生法」および「工業標準化法」に基づく日本産業規格(JIS)などの規制および標準フレームワークに準拠しています。特に、AGVの安全な運用と、作業員との協調性を確保するための基準が重要視されます。流通チャネルは、直接販売、代理店ネットワーク、およびシステムインテグレーターを介したものが一般的です。日本の消費者の行動パターンとしては、製品の品質、信頼性、および長期的なサポートを重視する傾向があります。また、導入の際には、初期投資だけでなく、導入後のサポート体制やROI(投資回収)の確実性が重要な判断基準となります。eコマースの成長と人手不足の深刻化は、これらの自動化ソリューションの採用をさらに促進するでしょう。市場は、よりインテリジェントで柔軟なAMRソリューションへのシフトを経験しており、これは、日本の製造業が直面する複雑な課題に対応するために不可欠です。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の堅牢なプライマリリサーチ手法は、当社の市場インテリジェンスの基盤を形成し、研究全体の75%を占めています。この広範なエンゲージメントにより、バリューチェーン全体にわたる業界関係者から、リアルタイムの定性的および定量的インサイトが直接得られます。インタビューは構造化された質問票を通じて実施され、オープンエンドとクローズドエンドの両方の質問を含み、市場トレンド、競合環境、技術的進歩、価格戦略、地域ダイナミクスに関する包括的なデータキャプチャを保証します。

インタビュー対象となったステークホルダー(例):

インタビュー対象企業(例):

この直接的なやり取りにより、セカンダリ調査の結果を検証し、微妙な市場ドライバーと制約を明らかにし、正確な予測に不可欠な将来志向の視点を収集することができます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| ロボット工学/自動化エンジニアリングディレクター | 30% |

| ロジスティクス&サプライチェーン変革担当VP | 30% |

| 最高技術責任者(CTO)- ロボット工学/自動化部門 | 25% |

| プラントオペレーションマネージャー/製造技術責任者 | 15% |

| Company Type | Representation (%) |

|---|---|

| AGV/AMRロボットメーカー | 35% |

| ロボット工学ソフトウェア&AIプロバイダー | 25% |

| コンポーネント&センサーメーカー | 20% |

| システムインテグレーター&自動化コンサルタント | 20% |

セカンダリリサーチは、研究方法論の25%を構成し、基礎データ、業界ベンチマーク、市場検証ポイントを提供します。このフェーズでは、広範で信頼できる情報源を綿密にレビューし、市場の状況を包括的に理解します。

すべてのセカンダリデータは、正確性、関連性、適時性について厳密に審査されます。当社のレポートは購入日現在で常に更新されており、最新の市場インテリジェンスが反映されることを保証します。

当社の市場規模推定および予測方法論は、トップダウンアプローチとボトムアップアプローチの強力な組み合わせを採用し、精度と信頼性を確保するために多層的なデータトライアンギュレーションによって補完されます。

当社は、非常に信頼性の高い市場インテリジェンスを提供することにコミットしています。当社の多段階検証プロセスにより、推定データ精度レベルは85〜90%となります。

この綿密なアプローチにより、当社の市場調査レポートは、AGVおよびAMRロボット(産業用)市場における戦略的意思決定のための実行可能で信頼性が高く、最新のインサイトを提供することが保証されます。

産業用AGVおよびAMRロボット市場の成長は、主に自動化への需要増加、物流の最適化、および各産業における労働力不足への対応によって牽引されています。これらの運用効率化の要請により、市場は8.5%のCAGRを示しています。

購入者は、より柔軟で動的な環境への適応性の高さから、従来のAGVよりも自律走行搬送ロボット(AMR)をますます優先しています。運用精度を向上させるために、LiDARベースおよび自然特徴ナビゲーションなどの高度なナビゲーション技術への需要が高まっています。

AGVおよびAMRシステムの初期ハードウェアコストは相当なものになる可能性がありますが、センサーおよびコンポーネント価格の低下傾向が見られます。市場は総所有コストへと移行しており、ソフトウェア、サービス、および寿命を改善するためのリチウムイオンなどの高度なバッテリータイプへの付加価値が増加しています。

アジア太平洋地域、特に中国、インド、ASEAN諸国は、急速な工業化、製造拠点の拡大、および物流自動化への大規模な投資により、最も急速に成長する地域になると予測されています。この地域は現在、約40%の市場シェアを占めています。

主要なエンドユーザー産業には、倉庫、製造、および輸送が含まれ、これらはマテリアルハンドリング、組立、および人への供給オペレーションのためにAGVおよびAMRを幅広く展開しています。小売業も、ラストマイルおよび店舗内物流のアプリケーションセグメントとして成長しています。

最近の進歩は、ロボットと人間の間の協働の強化、AI駆動ナビゲーションの改善、および適応性を高めるためのモジュール式設計に焦点を当てています。ABBやKUKAのような企業は、進化する産業の需要を満たすために、ペイロード容量の拡大と高度な安全機能を持つ新モデルを継続的にリリースしています。