1. 農業用自動運転システムを変革している破壊的技術は何ですか?

人工知能、機械学習、高度なセンサーフュージョンシステムが主要な破壊的技術です。これらは、ロボットフィールド車両やスワームファーミングを含む完全自動システムを可能にし、従来の農業業務を根本的に変えています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

農業機械自動運転システム

農業機械自動運転システムSenior Research Analyst

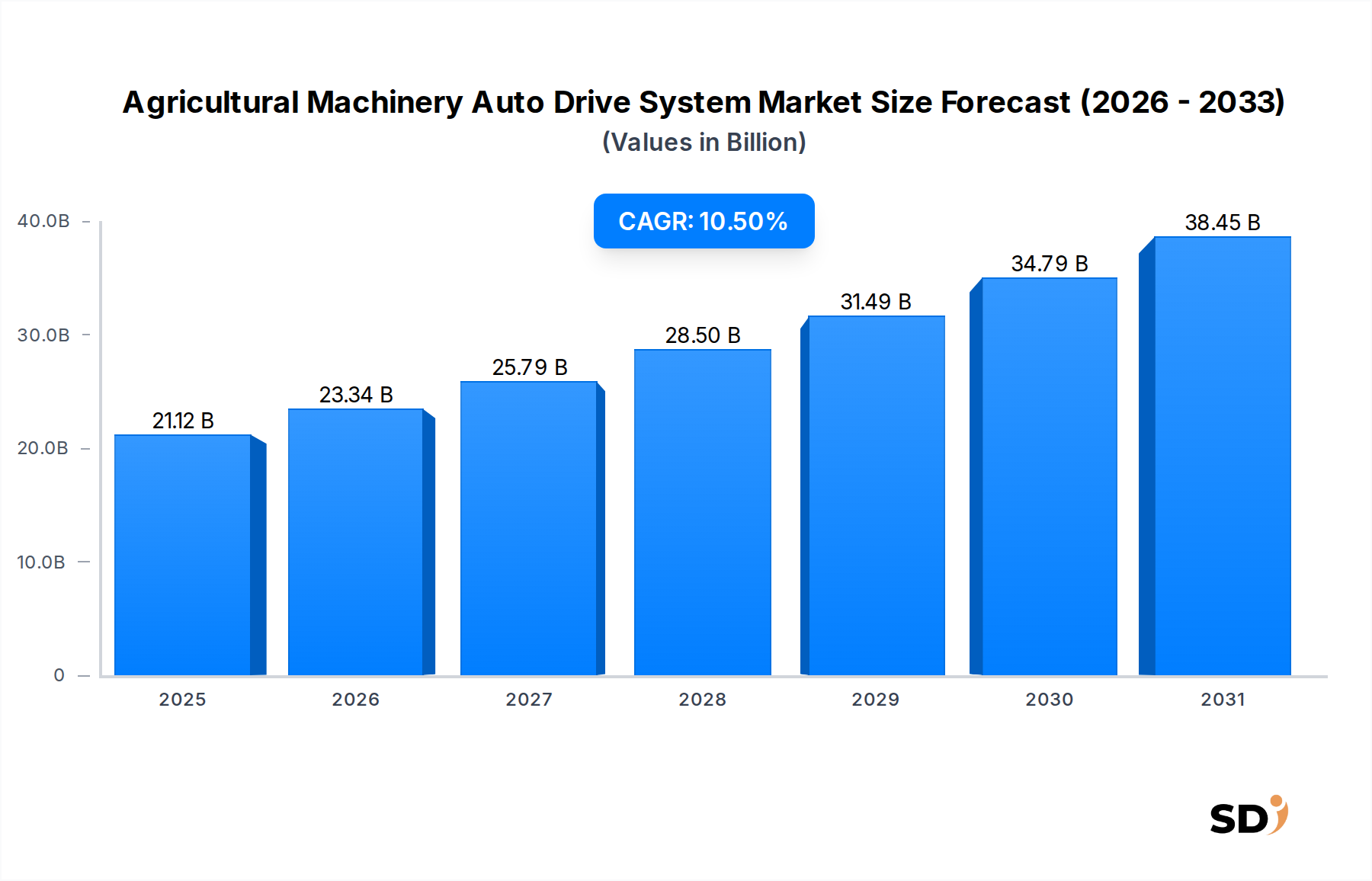

農業機械自動運転システム市場は、世界の農業慣行を再構築することを見据え、堅調な拡大を経験しています。2025年には211億2,000万ドルと推定されるこの市場は、予測期間中に10.5%という驚異的な年平均成長率(CAGR)で成長すると予測されています。この大幅な成長軌道は、主に、操業効率、生産性向上、および世界的に続く農業労働力不足への実行可能な解決策に対する需要の高まりによって牽引されています。グローバル・ナビゲゲーション・サテライト・システム(GNSS)、人工知能(AI)、センサー・フュージョンといった先進技術の統合は、農業における自動化の新時代を可能にしています。

マクロ経済の追い風が、この市場の拡大をさらに後押ししています。持続可能な農業およびスマート農業技術を推進する政府のイニシアチブ、農村インフラおよびデジタル化への投資の増加と相まって、導入のための肥沃な土壌を創り出しています。特に大規模商業農場市場を運営する農家は、最適化された資源適用による投入コストの削減、精密な播種・収穫による収量の向上、オペレーターの安全性の向上といった自動運転システムの具体的なメリットをますます認識しています。精密農業市場への推進は、正確なガイダンスおよび制御システムに大きく依存しており、基本的な需要ドライバーとなっています。さらに、データ分析および接続ソリューションの複雑化は、これらのシステムをより広範な農場管理エコシステムへの統合を促進しています。

農業機械自動運転システム市場における堅調な拡大は、デジタル技術の急速な進歩と密接に関連しています。高精度GPS受信機市場、洗練されたステアリングコントローラー、および先進的なセンサーアレイの収束がこれらのシステムのバックボーンを形成し、圃場作業におけるセンチメートル級の精度を可能にしています。この技術的相乗効果により、播種、散布、収穫といった作業の精密な制御が可能となり、重複を大幅に削減し、種子、肥料、農薬といった投入物の最適な使用を保証します。より高い効率の見込みは、農業企業にとって直接的に収益性の向上につながり、初期の資本支出にもかかわらず、これらのシステムは魅力的な投資となっています。

直接的な運用上のメリットを超えて、市場の成長は、より広範なスマート農業市場方法論への移行によっても推進されています。これらのシステムは、農場データ分析プラットフォームおよびクラウドベースの管理ツールとシームレスに統合され、農家にあらゆる事業運営に関する前例のない洞察を提供します。自動運転対応の機械によって収集されたデータは、リアルタイムの意思決定に情報を提供し、ロジスティクスを最適化し、メンテナンスの必要性を予測することで、ダウンタイムを最小限に抑え、機器の寿命を延ばすことができます。包括的な農業ソフトウェア市場ソリューションに支えられた、農場管理へのこの全体的なアプローチは、先進的な機械への投資収益率を最大化するために不可欠です。

農業機械自動運転システム市場のグローバルな広がりは拡大しており、北米やヨーロッパといった伝統的な農業大国での強い採用だけでなく、大規模な農業近代化の努力が進められている中国やインドのような国々でも急速に台頭しています。これらの地域では、食料安全保障への懸念に対処し、農村経済の生産性を向上させるために、先進的な農業技術への需要が大幅に増加しています。この市場の将来の軌跡は、より統合され、インテリジェントで、環境に配慮した農業ソリューションへの継続的な進化を示しており、グローバルな食料生産エコシステムにおける重要な力としての役割を確固たるものにしています。

急速に拡大する農業機械自動運転システム市場において、半自動システムは現在、支配的な収益シェアを保持しており、精密農業技術を採用する農家にとって主要な参入点となっています。この優位性は、実証済みの投資収益率、既存の農機具への比較的容易な統合、および完全自動化ソリューションと比較して低い初期資本支出という説得力のある組み合わせから生じています。自動操舵、ヘッドランドターン自動化、および基本的な経路計画システムを網羅する半自動システムは、農業慣行の完全な見直しや広範な規制上のナビゲーションを必要とせずに、大幅なメリットを提供します。

自動操舵システムというサブセグメントは特に顕著であり、多くの先進的な農業運営の基盤技術として機能しています。これらのシステムは、高精度GNSS/GPS受信機を活用して、トラクターやその他の機械を定義された経路に沿ってセンチメートル級の精度で誘導し、重複を最小限に抑え、燃料消費を10~15%削減し、種子、肥料、除草剤といった投入物の適用を最適化します。運用コストの即時かつ定量的な削減は、効率の向上と相まって、現代の農家にとって自動操舵は不可欠なツールとなっています。このセグメントにおける主要プレイヤーには、既存の農業機器市場メーカーであるDeere & Company、Zoomlion Heavy Industry Science&Technology Co.、およびFJDynamicsやeSurvey GNSSといったいくつかの専門技術プロバイダーが含まれており、精度、信頼性、および使いやすさの向上に向けて継続的に革新しています。後付けキットから工場組み込みシステムまで、幅広いソリューションは、多様な規模および予算の農場に対応しており、それらの市場浸透をさらに強固にしています。

ヘッドランドターン自動化、半自動システムのもう一つの重要なコンポーネントは、圃場の端での複雑な操作を合理化し、オペレーターの疲労を軽減し、圃場全体にわたって一貫した適用を保証します。この自動化により、オペレーターは複雑な操舵よりも実装のパフォーマンスに集中できるようになり、全体的な運用品質が向上し、潜在的なエラーが減少します。リモート監視・制御システムは、直接的な「自動運転」ではありませんが、半自動製品とバンドルされることが多く、農家に機械のパフォーマンス、位置、および運用状況に関するリアルタイムデータを提供し、これによりフリート管理機能および予知保全を強化します。

これらの半自動ソリューションの広範な採用は、より高度で完全自動化された運用への重要なステップストーンとしても機能します。農家は、精密ガイダンス技術とデータ主導型農業に精通し、自動トラクター市場やロボット圃場車両のようなシステムに投資する前に、自動化への信頼を築きます。この段階的な採用経路は、農業ビジネスにおける技術移行のリスクを軽減するため、市場の持続的な成長に不可欠です。さらに、堅牢な農業ソフトウェア市場の開発は、半自動システムの実用性を大幅に向上させ、シームレスなデータ記録、圃場マッピング、およびより広範な農場管理プラットフォームとの統合を可能にします。

ロボット圃場車両や自動収穫機のような完全自動システムは将来を代表しますが、それらの現在の市場シェアは、より高いコスト、技術的な複雑さ、および安全な運用に関する規制上の議論が進行中であるため、比較的小さくなっています。しかし、半自動技術の継続的な洗練と採用は、これらの先進的なソリューションの最終的な広範な統合のための基盤を築いています。大規模商業農場市場からの、生産性を最大化し労働力不足を軽減するソリューションに対する継続的な需要は、最先端の農業ロボット市場ソリューションへの投資が加速しても、今後も半自動システムが市場を支配し続けることを保証します。GPS受信機市場技術の継続的な進化は、センサー・フュージョンおよびAIの進歩と相まって、半自動製品の機能と市場の魅力をさらに高めるでしょう。このセグメントの成長は、食料安全保障の強化と持続可能な農業慣行という世界的な課題と基本的に結びついています。

農業機械自動運転システム市場は、いくつかの重要な要因から大きな推進力を受けており、世界中の農業慣行を根本的に変革しています。主要なドライバーは、広範な農業労働力不足と手作業のコストの上昇です。北米やヨーロッパのような地域では、農村人口の減少と高齢化が進んでおり、複雑な機械の熟練オペレーターの不足につながっています。半自動システムでさえ、オペレーターの継続的な介入の必要性を減らし、既存の労働力のより効率的な活用を可能にすることで、この問題に直接対処しています。例えば、自動操舵システムにより、1人のオペレーターが複数の機械を管理したり、より重要なタスクに集中したりでき、労働力能力を効果的に増強します。

もう一つの重要なドライバーは、操業効率と生産性の向上に対する否定できない需要です。農家は、投入コストを最小限に抑えながら収量を最大化するという絶え間ない圧力にさらされています。自動運転システム、特に精密農業市場の枠組みに統合されたものは、精密な種子配置、最適化された肥料適用、および散布・収穫作業中の重複削減によってこれを達成します。データによると、精密ガイダンスは燃料を5~15%節約し、投入物の無駄を削減し、利益率を大幅に向上させることができます。精度が向上すると、作物収量も向上し、より一貫したものになります。精密に管理された圃場では、収量が最大5~10%向上するという研究もあります。これらのシステムにおける先進的なGPS受信機市場の統合は、このレベルの精度にとって重要です。

環境持続可能性へのますます高まる必要性が、市場の拡大をさらに推進しています。農薬や水の高度にターゲットを絞った適用を可能にすることで、自動運転システムは農家が環境への影響を削減するのを助けます。これは、化学物質の流出を最小限に抑え、貴重な資源を保全するという世界的な取り組みと一致しています。必要とされる場所と時に投入物を正確に適用できる能力は、より健康な土壌と生態系につながり、農業用地の長期的な持続可能性を高めます。

さらに、センサー技術、人工知能、および農業におけるIoT市場のような関連分野での技術進歩は、自動運転システムの能力と信頼性を継続的に向上させています。センサーコストの低下、データ処理能力の向上、および高度なアルゴリズムの開発により、よりインテリジェントで応答性の高い機械が可能になっています。これらのイノベーションは、高度な機能へのアクセスを容易にし、堅牢にし、農家の信頼と採用率を向上させています。堅牢な農業ソフトウェア市場ソリューションの相乗的な開発は、シームレスな統合とデータ分析をさらに可能にし、これらのシステムをより魅力的なものにしています。これらの複合的な要因は、農業機械自動運転システム市場における持続的な成長の基盤を確固たるものにしています。

農業機械自動運転システム市場の競争エコシステムはダイナミックであり、確立された農業機械メーカー、専門技術プロバイダー、および新興スタートアップが混在しています。これらの事業体は、エントリーレベルの自動操舵キットから完全に統合された自動プラットフォームまで、幅広いソリューションを積極的に開発・展開しています。

農業機械自動運転システム市場は、精度、自律性、およびアクセシビリティの向上を目的とした継続的なイノベーション、戦略的パートナーシップ、および製品発表を特徴としています。

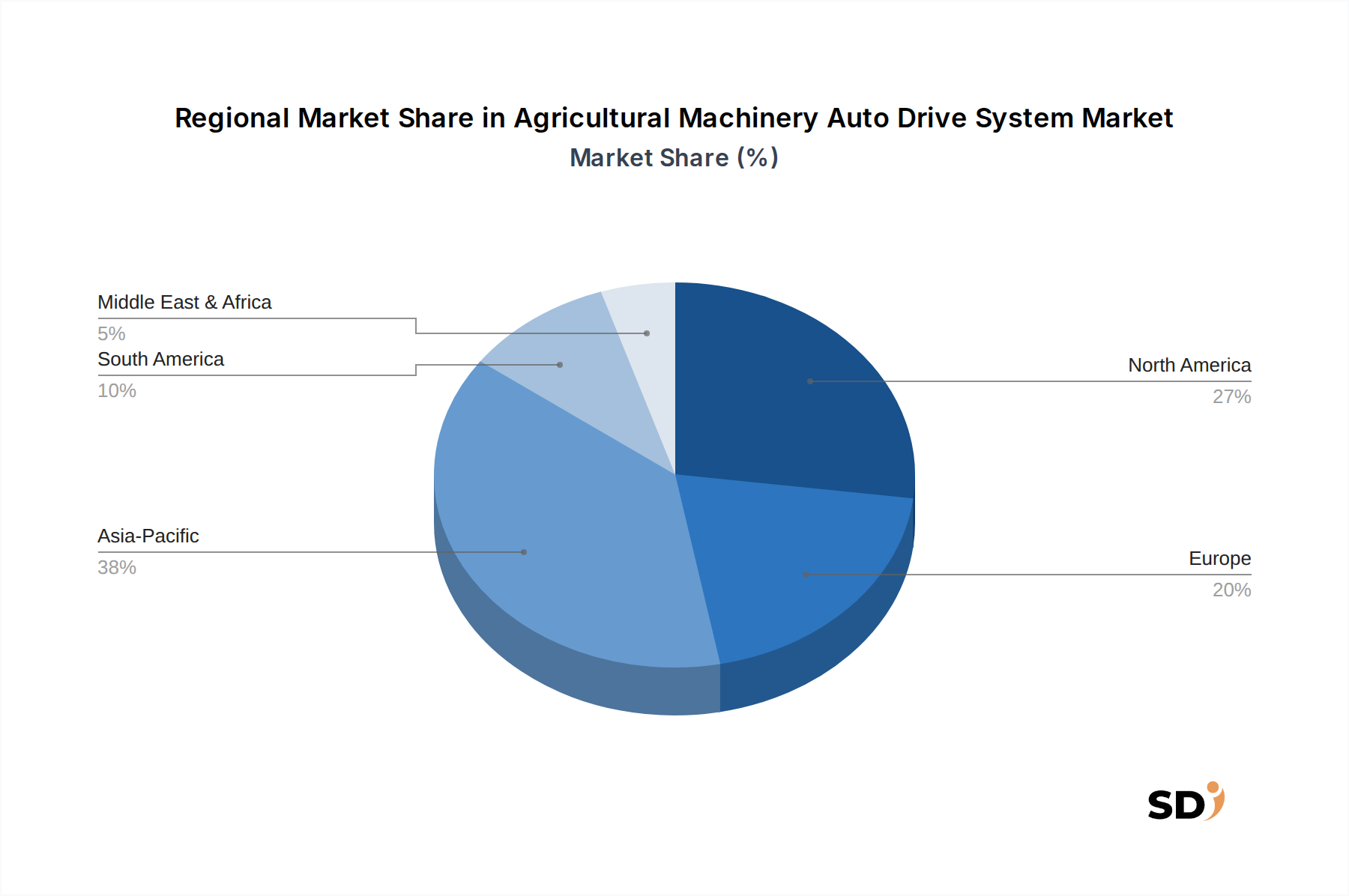

世界の農業機械自動運転システム市場は、技術導入レベル、農業インフラ、および政府の支援によって推進される、明確な地域的ダイナミクスを示しています。

北米は、農業機械自動運転システム市場において significantな収益シェアを占め、成熟しながらも継続的に成長している市場を表しています。この地域は、大規模な商業農業運営、労働力不足に対処するための先進技術導入への強い傾向、および精密農業に対する堅調な政府支援から恩恵を受けています。GPS受信機市場および先進センサーの既存機械への統合は広く普及しています。北米市場は、進行中の農場統合とスマート農業市場ソリューションの複雑化の進展により、安定した成長を維持すると予測されています。

ヨーロッパも substantialなシェアを占め、厳格な環境規制、持続可能な農業への焦点、および先進的な農業技術の利用可能性により、高い採用率を特徴としています。ドイツ、フランス、英国などの国々は、投入物使用の最適化と効率向上を目的とした自動運転システムの導入において最前線に立っています。この地域では、より統合されたシステムへの急速な進化が見られ、半自動および新興の完全自動ソリューションの両方に焦点を当てた農業ソフトウェア市場の主要な推進力となっています。

アジア太平洋は、農業機械自動運転システム市場において最も急速に成長している地域として特定されており、世界平均を significantly上回る印象的な年平均成長率(CAGR)を予測しています。この急増は、食料安全保障への対処と農民の生計改善を目的とした、特に中国とインドにおける農業近代化への巨額の政府投資に主に起因しています。農場規模の拡大、労働コストの上昇、および精密農業市場のメリットに対する意識の高まりが需要を牽引しています。この地域市場は、国内メーカーと国際的なプレイヤーがその勢力を拡大している混合状態を特徴としています。農業におけるIoT市場の採用も、自動運転システムと並行して急速に勢いを増しています。

南米、特にブラジルとアルゼンチンは、高い潜在力を持つ新興市場です。これらの国々は広大な農地を所有しており、生産性を向上させ、世界的に競争するために、機械化と自動化への投資を増やしています。現在、市場シェアは小さいですが、農家が事業規模の拡大と資源管理の改善のためのソリューションを求めるにつれて、この地域は堅調な成長を示すことが期待されています。広大な地域での効率的な作物管理の必要性から、自動トラクター市場および先進的な噴霧器の需要が増加しています。

中東・アフリカ地域は初期段階にありますが、特に農業分野の近代化に投資して食料安全保障を強化し、乾燥地帯での水利用を最適化しようとしている国々では、有望な成長を示しています。土地所有の断片化とインフラの課題により採用は遅れていますが、政府のイニシアチブと農業自動化のメリットに対する意識の高まりとともに増加しています。

農業機械自動運転システム市場における顧客セグメンテーションは、主に農場の規模、操業規模、および技術的準備状況を中心に展開されます。小規模農場(通常100エーカー未満)は、一般的に価格に敏感であり、エントリーレベルのアフターマーケット自動操舵キットまたは基本的なガイダンスシステムを求める傾向があります。彼らの購買基準は、手頃な価格、設置の容易さ、および明確で即時の投資収益率を強く重視しており、しばしば地元のディーラーまたはバンドルソリューションを提供するオンラインプラットフォームを通じて調達されます。価格感度は高く、洗練された農業ソフトウェア市場の統合は主要な優先事項ではないかもしれません。

中規模農場(100~1,000エーカー)は、バランスの取れたセグメントを構成し、ヘッドランドターン自動化や高度な経路計画を含む、より統合された半自動システムに投資しています。彼らの購買行動は、効率の向上、労働力節約、および収量品質の向上への欲求によって推進されています。彼らは、信頼性、既存の機械との互換性、およびローカルサービスとサポートへのアクセスを優先します。調達には、主要な農業機器市場メーカーまたはその認定ディーラーとの直接的な関与が含まれることが多く、ソフトウェアアップデートやRTK補正サービスのためのサブスクリプションモデルの検討も含まれます。スマート農業市場エコシステム内でのより詳細なデータを提供できるシステムへの顕著な移行があります。

大規模商業農場市場(1,000エーカー以上)は、最も高度で完全に統合された自動運転システムの主要な採用者です。これらの事業は価格感度が低く、最大の精度、スケーラビリティ、および広範な農場管理情報システムとのシームレスな統合を提供する包括的なソリューションを優先します。彼らの購買基準には、高精度(しばしばセンチメートル級のRTK GPS受信機市場)、堅牢な24時間365日の信頼性、高度な分析機能、および将来の自動トラクター市場展開への対応が含まれます。調達は通常、主要メーカーとの直接販売チャネルを通じて行われ、しばしばカスタマイズされたソリューションと長期サービス契約を伴います。精密農業市場の最適化のための広範なデータを提供するシステム、およびIoT in Agriculture Market戦略全体に貢献できるシステムに対する強い好みがあります。最近の傾向は、ソフトウェアのための大規模な初期資本支出から離れ、高度な機能とデータサービスへのサブスクリプションベースのアクセスへの嗜好が増加していることを示しています。

農業機械自動運転システム市場は、農業機械製造のグローバル化された性質と、関連する専門技術コンポーネントの両方を反映した、 significantな国際貿易フローを特徴としています。北米とヨーロッパの間には主要な貿易回廊が存在し、両地域とも先進的な農業技術の大手生産者および消費者です。さらに、アジアの製造ハブ、特に中国から、アジア太平洋、南米、およびアフリカの一部の発展途上市場への輸出量の増加が顕著になっています。主要な輸出国には、米国、ドイツ、日本、中国が含まれ、一方、主要な輸入国には、ブラジル、アルゼンチン、インド、およびさまざまなヨーロッパ諸国が含まれます。

貿易フローは主に、GPS受信機市場、ステアリングコントローラー、センサーなどの完成した自動運転システムコンポーネント、およびこれらのシステムを装備した統合農業機械で構成されています。例えば、ヨーロッパまたは北米で開発された高精度GNSSモジュールは、他の地域で製造された農業機器市場に組み込まれることがよくあります。複雑な認証プロセス、多様なデータプライバシー規制、および特定の技術基準などの非関税障壁は、市場参入や、クラウドベースの農業ソフトウェア市場に不可欠なクロスボーダーデータ交換にとって、市場参入およびクロスボーダーデータ交換にとって課題となる可能性があります。

最近の貿易政策は、 measurableな影響を与えています。例えば、米国と中国間の貿易緊張は、農業機械部品に対する関税の引き上げにつながることがあり、一部のメーカーまたはエンドユーザーにとって輸入自動運転システムのコストが増加する可能性があります。直接的な定量化は複雑ですが、そのような関税は、精密農業市場ソリューションの最終価格を3~5%増加させ、調達決定に影響を与える可能性があります。同様に、EUのような地域貿易協定およびブロックは、これらの技術の内部でのスムーズな貿易を促進しますが、外部関税または規制上のハードルを課す可能性があり、ブロック外からの輸入に影響を与えます。例えば、Brexitは、英国市場に新しい税関手続きと規制の乖離をもたらし、自動運転コンポーネントサプライヤーの物流コストを増加させる可能性があります。一部の新興市場での現地調達要件への推進は、グローバルプレイヤーの貿易戦略にも影響を与えており、時には、より高い関税を回避し、市場アクセスを得るために、現地組立または製造パートナーシップを必要とします。これらの政策の変動は、農業機械自動運転システム市場における回復力のあるサプライチェーンの必要性を強調しています。

日本の農業機械自動運転システム市場は、高齢化による労働力不足、食料自給率向上への圧力、および精密農業技術の導入による生産性向上への強いニーズに後押しされ、着実に成長しています。国内市場規模は、正確な数字は入手困難ですが、精密農業技術への投資拡大と、持続可能な農業を推進する政府の支援策(スマート農業実証プロジェクトなど)から、今後数年間で着実な成長が見込まれています。日本の農場は、小規模から大規模まで多様ですが、特に大規模商業農場では、自動化ソリューションへの投資意欲が高まっています。国内では、クボタ、ヤンマー、井関農機などの大手農業機械メーカーが、自動操舵システムやGPSガイダンスシステムを自社製品に統合または後付けオプションとして提供しています。これらの企業は、日本の広範な農村地域に広がる強力な販売・サービスネットワークを有しており、国内の農家にとって重要な存在です。また、eSurvey GNSSのような日本国内で活動する、または日本市場向けのソリューションを提供する外国企業も存在します。

規制面では、農業機械の自動運転システムは、直接的な「農業機械自動運転システム法」のような個別の法律はありませんが、道路交通法(公道での使用時)、機械安全基準、および電波法(GNSS受信機など)の対象となります。また、農薬散布ドローンなどの一部の自動化技術は、関連する安全基準や運用ガイドラインの対象となる場合があります。製品の安全性と品質に関しては、日本の工業規格(JIS)や、電気用品安全法(PSE)のような一般的な安全基準が間接的に適用される可能性があります。流通チャネルは、主に農業機械メーカーの販売代理店ネットワーク、専門の農業技術サプライヤー、およびオンラインプラットフォームを通じて行われます。農家は、製品の信頼性、設置・保守の容易さ、および販売後のサポートを重視する傾向があります。日本の消費者は、品質、安全性、および既存のインフラとの互換性を重視し、最新技術の導入には慎重さを示すこともありますが、明確なメリット(コスト削減、効率向上)があれば積極的に採用します。食料安全保障の強化と持続可能な農業への関心が高まる中、高精度なGPS受信機市場などのコンポーネントは、農場の効率と生産性を最大化するための重要な投資と見なされています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 10.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

一次調査は、市場分析の基盤を形成し、調査全体の70~80%を占めます。業界専門家、ステークホルダー、市場参加者との広範な質的・量的な関与により、貴重な直接的な洞察が得られ、二次データが検証され、最新の市場動向とセンチメントが把握されます。当社の手法には、北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカなどの主要地域をカバーする、バリューチェーン全体にわたる詳細なインタビューの実施が含まれます。

インタビュー対象となった主要なステークホルダーは次のとおりです。

これらのインタビューは、農業機械自動運転システムに特化した、市場規模、成長ドライバー、制約、競合情勢、技術導入トレンド、価格戦略、将来の見通しに関する見解を収集することを目的としています。

一次インタビューの対象となる企業は、バリューチェーンのさまざまなセグメントにまたがり、包括的な理解を保証します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 自動システムエンジニアリング部門長 | 35% |

| 製品管理ディレクター(精密農業) | 30% |

| 大規模農場運営マネージャー | 20% |

| シニアロボティクスエンジニア | 15% |

| Company Type | Representation (%) |

|---|---|

| 農業機械OEM | 30% |

| 自動システムインテグレーター | 25% |

| センサー&知覚システムメーカー | 20% |

| 精密農業ソフトウェア開発者 | 15% |

| 農場管理ソリューションプロバイダー | 10% |

二次調査は、分析を裏付け、調査努力の残りの20~30%を占めます。この段階では、市場の基本的な理解を構築するために、公開されている情報を厳密に収集・分析します。当社の取り組みは、信頼できる権威ある情報源を重視し、独立性と正確性の最高水準を維持するために、他の市場調査ウェブサイトからのデータは避けています。すべてのレポートは、最新の市場状況を反映するために、購入日までの最新情報に更新されます。

使用される情報源は、以下に限定されませんが、次のとおりです。

.Govポータルからの経済調査。[AEM](https://www.aem.org/)[CEMA](https://www.cema-agri.org/)[AEF](https://www.aefonline.org/)[ASABE](https://www.asabe.org/)この堅牢な二次調査は、初期の市場規模測定、主要な市場トレンドの特定、競合インテリジェンスを提供し、一次調査の質問の作成を支援します。

当社の市場規模測定と予測手法は、トップダウンアプローチとボトムアップアプローチの厳密な組み合わせを採用し、多段階のデータ三角測量によって補完され、堅牢で正確な市場推定を保証します。

ボトムアップアプローチ:この方法では、データを段階的に集計することによって市場を推定します。農業機械自動運転システム市場の場合、これには以下が含まれます。

トップダウンアプローチ:このアプローチは、より広範な市場推定(例:農業機械市場全体または精密農業市場全体)から始まり、関連する比率と市場シェアを使用して、農業機械自動運転システムに特化した市場を導き出すためにセグメント化します。

多段階データ三角測量:一次および二次調査、およびトップダウンとボトムアップの計算から得られたすべてのデータポイントは、複数のソース間で綿密に相互参照および検証されます。この反復プロセスは、不一致を特定し、推定値を微調整し、協調的で信頼性の高い市場モデルを構築するのに役立ちます。

予測モデルは、さまざまなマクロ経済要因、技術進歩、規制変更、競合ダイナミクスを組み込み、2026年から2034年までのすべての定義済みセグメントおよび地域にわたる市場成長を予測します。

このレポートで提示されたすべての市場数値および予測について、85~90%の推定データ精度を保証します。この高い精度レベルは、当社の厳格な手法によって達成されており、これには以下が含まれます。

人工知能、機械学習、高度なセンサーフュージョンシステムが主要な破壊的技術です。これらは、ロボットフィールド車両やスワームファーミングを含む完全自動システムを可能にし、従来の農業業務を根本的に変えています。

GPS受信機やステアリングコントローラーなどの高度なハードウェアの初期費用、および高度なソフトウェアと継続的なサービス手数料は、かなりの投資となります。しかし、これらのシステムは、効率の向上と人件費の削減により、長期的に大きな価値をもたらすことがよくあります。

精密農業と運用効率の需要に後押しされ、自動化の採用が進んでいます。10.5%のCAGRは、生産性を向上させる半自動および完全自動農業ソリューションの両方への構造的なシフトを反映しています。

AI、機械学習、堅牢なセンサーフュージョンなどの複雑な技術を統合するための高い研究開発コストは、重大な障壁となっています。John Deereなどの確立されたリーダーは、広範な流通ネットワークと知的財産から恩恵を受け、市場での地位を確固たるものにしています。

農業用自動運転システムは、精密なガイダンスと最適化された運用を可能にすることで持続可能性を向上させ、燃料消費を削減し、資源の無駄を最小限に抑えます。肥料や水などの投入物のこの精密な適用は、環境およびESG目標に直接貢献します。

農業機械自動運転システムの市場は、2025年に211億2000万ドルと評価されました。世界的な農業自動化の進展に牽引され、2033年まで10.5%の複合年間成長率(CAGR)を示す、大幅な拡大が見込まれています。