1. 半導体用AFM市場への参入における主な障壁は何ですか?

高精度計測機器の研究開発コストが高く、ナノファブリケーションにおける専門知識が必要であるため、半導体用AFM市場への参入は困難です。BrukerやPark Systemsのような既存のプレーヤーは、既存の知的財産と、半導体ファウンドリなどの主要なエンドユーザーセグメントとの強力な顧客関係から恩恵を受けています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

半導体用AFM

半導体用AFMSenior Research Analyst

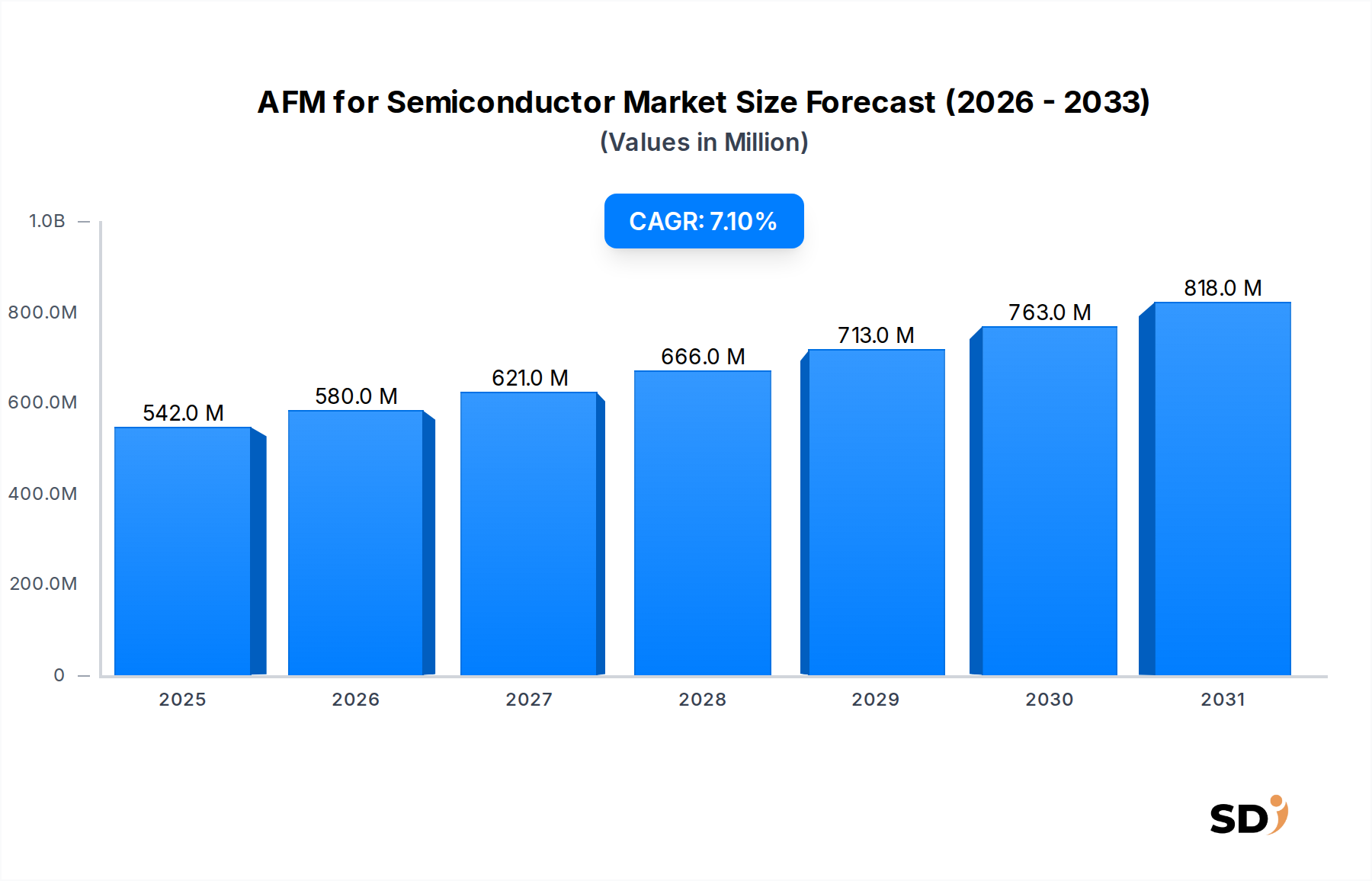

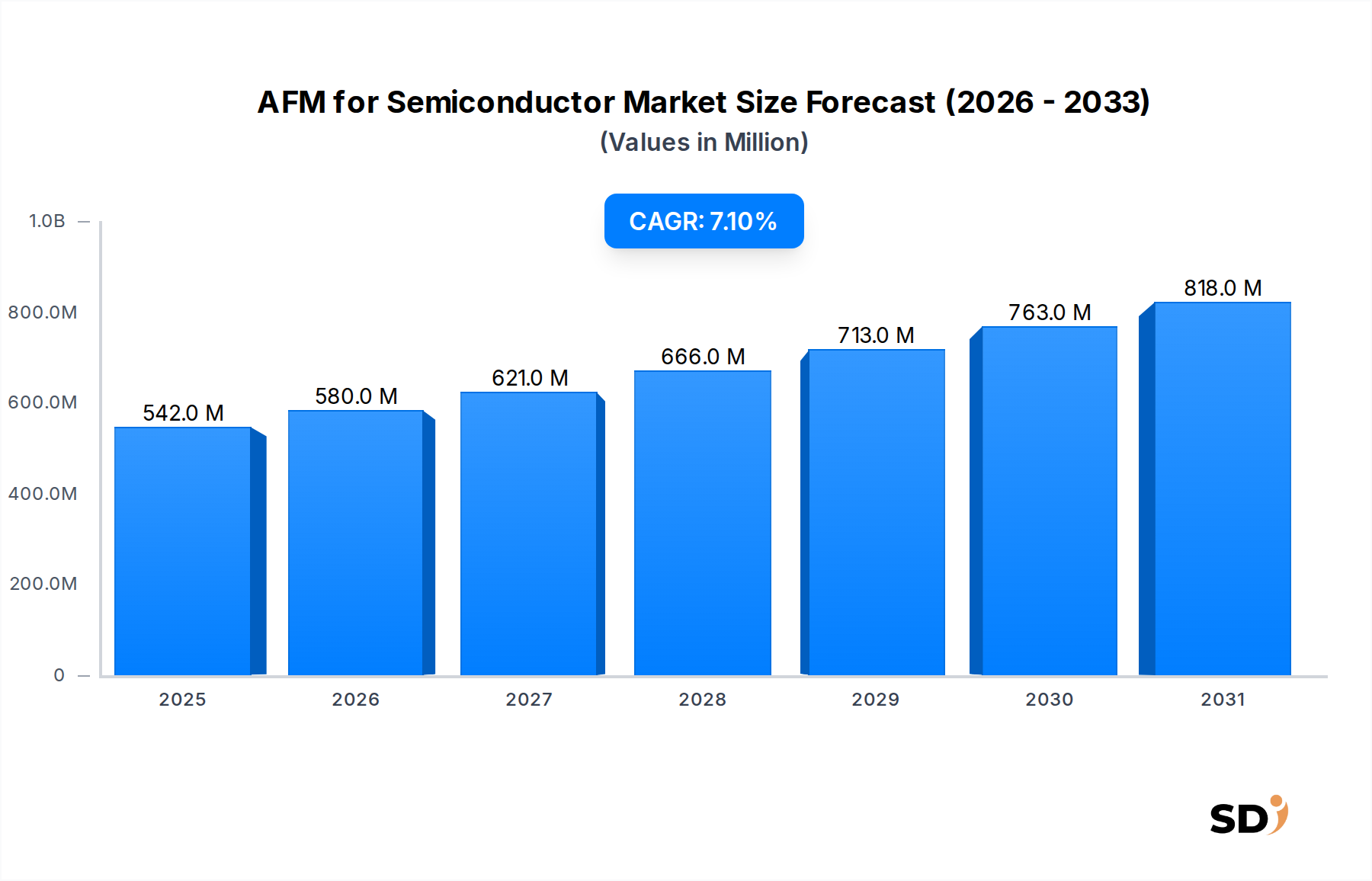

世界の半導体用AFM(原子間力顕微鏡)市場は、デバイスの小型化への絶え間ない追求と半導体製造プロセスの複雑化の増大に後押しされ、堅調な拡大を経験しています。2025年に5億4,180万ドルと推定される市場規模は、2034年まで7.1%という魅力的な複合年間成長率(CAGR)で成長すると予測されています。この成長軌道は、予測期間の終わりに市場規模を約9億9,690万ドルに押し上げると見込まれています。

半導体分野における原子間力顕微鏡(AFM)の主な需要ドライバーは、超高解像度計測、高度な欠陥検査、ナノメートルスケールでの精密な故障解析の重要な必要性です。チップメーカーが3nm以上のプロセスノードの限界を押し広げるにつれて、従来の光学および電子ビーム検査技術は固有の物理的限界に直面しており、非破壊的な原子スケールの表面特性評価のためにAFMへの依存度を高めています。3D-ICやチップレットなどの先進的なパッケージング技術の普及は、AFMが提供する詳細なトポグラフィーおよび電気的特性マッピングをさらに必要としています。

半導体用AFM市場を大幅に後押しするマクロ経済の追い風には、高性能コンピューティング、人工知能(AI)、5G通信インフラ、そして広範なモノのインターネット(IoT)への旺盛な需要が含まれます。これらのセクターは、ますます強力でエネルギー効率が高く信頼性の高い半導体を要求しており、これは半導体製造ライフサイクル全体にわたるより厳格な品質管理とプロセス監視を必要とします。学術および産業界双方における研究開発(R&D)への投資も、材料科学やデバイスアーキテクチャにおけるイノベーションを促進する基盤的な成長ドライバーとして機能しており、これらはしばしば高度な顕微鏡ツールの分析能力を必要とします。半導体ファウンドリ内での自動化とインライン計測ソリューションへの移行も主要なトレンドであり、スループットの向上とAFMの生産ラインへのよりシームレスな統合を目指しています。半導体計測装置市場は大きな進化を遂げており、AFMは次世代製造の実現において重要な役割を果たしています。半導体用AFM市場の見通しは、AFMシステムの継続的な技術進歩と最先端半導体デバイスへの揺るぎない需要に支えられ、圧倒的に肯定的です。

半導体用AFM市場の多様な応用分野の中で、半導体計測セグメントは収益シェアで最大の単一セグメントとして際立っており、市場全体の成長軌道に大きな影響を与えています。この優位性は、製造プロセスのさまざまな段階で半導体デバイスの重要な寸法、表面トポグラフィー、および材料特性を検証する上でAFMが果たす不可欠な役割に起因しています。半導体産業がサブ5nm、さらにはサブ3nmプロセスノードへの小型化への飽くなき追求を続けるにつれて、精密で非破壊的な測定を実行する能力が最重要となります。AFMは原子スケールの解像度を提供し、エンジニアがフィーチャーサイズを検証し、段差高さを測定し、ラインエッジラフネス(LER)およびライン幅ラフネス(LWR)を分析し、他の計測技術では見えない微小な欠陥を検出することを可能にします。この能力は、特にAIアクセラレータ、高帯域幅メモリ、自動車エレクトロニクスなどの高度なアプリケーション向けの高価値集積回路の製造において、歩留まりとデバイス性能を確保するために不可欠です。よりタイトなプロセス制御に対する半導体製造市場の要求は、高度な計測ソリューションの導入増加に直接つながります。

AFM市場における半導体計測分野の主要プレイヤーには、ブルカー(Bruker)やパークシステムズ(Park Systems)などの業界リーダーが含まれており、これらは大量生産環境の厳格さに対応するために設計された特殊な産業用AFMシステム市場ソリューションを提供しています。これらのシステムは、ファブのスループット要件を満たすために、強化された自動化、高速スキャン、および統合分析ソフトウェアを備えていることがよくあります。オックスフォード・インスツルメンツ(Oxford Instruments)も、半導体製造に関連する材料特性評価のための特殊ツールで大きく貢献しています。このセグメントの優位性は、現在のニーズを反映しているだけでなく、3D構造、マルチゲートトランジスタ(例:FinFET、Gate-All-Around FET)、および異種統合アプローチの複雑化の増大によって推進されるその予測される成長も反映しています。これらの高度なアーキテクチャへの移行は、包括的な表面およびサブサーフェス特性評価の必要性を高めます。さらに、シリコントランジスタ(TSV)やマイクロバンプなどの先進的なパッケージング技術に要求される厳格な品質管理は、計測の主要な地位をさらに確固たるものにします。従来の計測方法が依然として重要である一方で、AFMのユニークな機能、特にナノスケールでトポグラフィー以外の幅広い物理的特性(例:電気的、機械的、磁気的)を測定できる能力は、その継続的かつ拡大する役割を保証します。このセグメントのシェアは成長しているだけでなく、主要なAFMベンダーがファブ環境向けにカスタマイズされた、より統合された自動化されたソリューションを開発するにつれて統合されており、産業用AFMシステム市場は半導体ファウンドリおよび統合デバイスメーカー市場のプレイヤーにとって重要なサブセグメントとなっています。

半導体用AFM市場は、半導体の小型化における継続的な進歩と超精密なプロセス制御の必要性によって、大幅に推進されています。主なドライバーは、業界がますます小型のプロセスノードへと移行しており、現在3nmおよび2nmスケールにまで進んでいます。このスケーリングには、原子次元のフィーチャーを解決できる計測ツールが必要であり、従来の光学検査方法は回折限界により不十分となり、電子顕微鏡でさえサンプル損傷や充電効果を引き起こす可能性があります。サブナノメートルの解像度を達成する能力を持つAFMは、これらの複雑な構造のクリティカルディメンション(CD)、ラインエッジラフネス(LER)、およびライン幅ラフネス(LWR)を検証するために不可欠な直接的なトポグラフィーおよび材料特性マッピングを提供します。最近の業界レポートによると、新しい高度なノードのプロセス開発および計測のコストは数十億ドルを超える可能性があり、効果的な特性評価ツールの価値を浮き彫りにしています。

もう一つの大きなドライバーは、欠陥検査および故障解析の複雑化の増大です。トランジスタ密度が増加し、新しい材料がチップ設計に組み込まれるにつれて、欠陥の種類と発生はより多様化し、検出が困難になります。AFMが表面欠陥(粒子、傷、材料の不連続性など)を高い空間分解能で識別および特性評価する能力は、非常に貴重です。例えば、わずか数ナノメートルのサイズであっても、単一のクリティカルな欠陥の検出は、大量生産における数百万ドルの歩留まり損失を防ぐことができます。3D-ICや異種統合を含む先進的なパッケージング技術の採用の増加も、AFMのみが信頼性をもって提供できる詳細な表面および界面分析を必要とし、これはナノテクノロジーツール市場に直接影響します。これらの複雑なパッケージングスキームは、信頼性と性能を確保するために精密な特性評価を要求する新しいインターフェースと材料を導入します。さらに、持続可能で効率的な電子機器製造に向けた世界的な推進は、サプライチェーン全体にわたるより厳格な品質管理を義務付けており、包括的な計測ソリューションの重要性を高めています。表面特性評価装置市場の進化する要件は、これらの半導体トレンドによって大きく影響されており、高精度AFMは不可欠となっています。

半導体用AFM市場は、確立されたグローバルプレイヤーと専門的なイノベーターで構成される競争的な景観によって特徴付けられ、それぞれが半導体製造における表面計測の進歩に貢献しています。

2025年10月:主要なAFMメーカーが、300mmウェーハ検査向けに設計された新しい自動AFMシステムを発売しました。このシステムは、高度なロジックおよびメモリファウンドリを特にターゲットとした、強化されたスループット機能と改善されたAI駆動型欠陥分類を特徴としています。 2026年8月:主要なAFMベンダーと統合デバイスメーカー市場のプレイヤーとの間で、原子層堆積(ALD)プロセスをリアルタイムで監視するためのカスタムin-situ AFMソリューションを開発するための協力が発表され、薄膜の均一性と品質の最適化を目指しています。 2027年3月:アジア太平洋地域の研究機関が、新しいカンチレバー設計とフィードバック制御アルゴリズムを利用して、従来のAFMよりも最大100倍高速なスキャン速度を達成した高速AFM技術のブレークスルーを発表しました。これは、半導体計測装置市場のアプリケーションに大幅な進歩をもたらすことが期待されます。 2028年1月:AFMソフトウェアプロバイダーと主要なデータ分析企業との間で、半導体製造における予知保全とプロセス制御の強化のために、AFMデータとの機械学習アルゴリズムの統合に焦点を当てた主要な戦略的パートナーシップが形成されました。 2028年11月:耐久性のあるダイヤモンドライクカーボンコーティングと調整されたチップ形状を備えた特殊AFMプローブの新ラインが導入され、粗い半導体表面および過酷な測定条件下での長寿命とパフォーマンスの向上を実現しました。 2029年6月:北米の規制当局が、高度な半導体ノードにおけるクリティカルディメンション(CD)計測のためのAFM測定プロトコルの標準化に関する議論を開始し、ファブ間データの一貫性と比較可能性の向上を目指しています。 2030年9月:AFMとラマン分光法を組み合わせた革新的なシステムが発売され、同時高解像度トポグラフィーおよび化学分析機能を提供し、半導体向けのナノテクノロジーツール市場における新しい材料および複雑な構造の特性評価に不可欠です。 2031年2月:主要なAFMサプライヤーが東南アジアのサービスおよびサポートネットワークを拡大し、この地域の新興半導体製造ハブからの、産業用AFMシステム市場の設置に関するローカライズされた技術専門知識とアプリケーションサポートへの需要に対応しています。

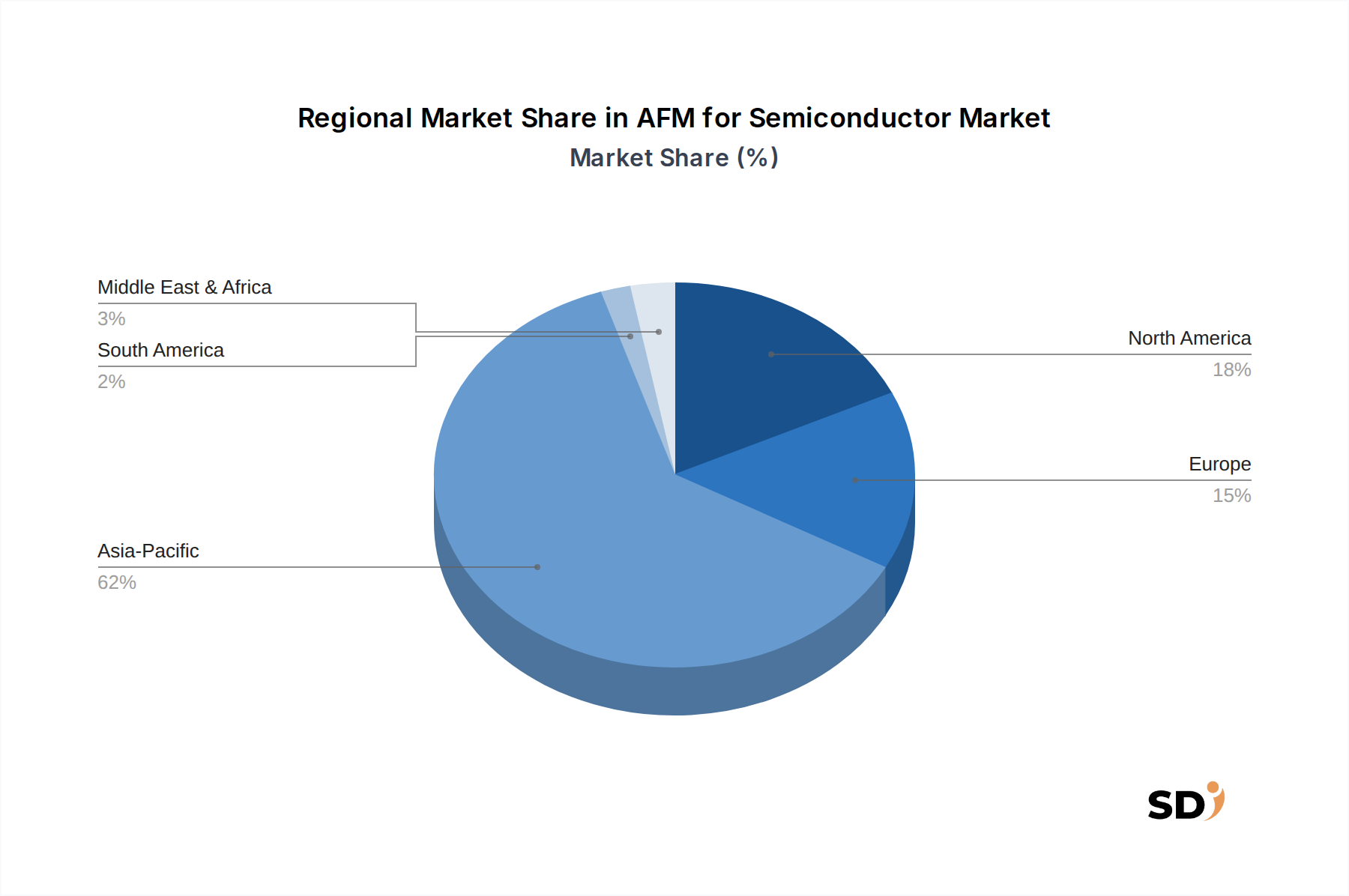

地理的には、半導体用AFM市場は、半導体製造、研究開発活動、および政府のイニシアチブの集中によって主に駆動される、さまざまな地域で明確な成長パターンと成熟度レベルを示しています。アジア太平洋地域は、世界の市場で支配的な勢力であり、最大の収益シェアを保持しているだけでなく、世界平均を上回る推定CAGRで最も急速に成長するセグメントになると予測されています。この優位性は、主に中国、台湾、韓国、日本などの国々における主要な半導体製造大手の存在に起因しています。これらの国々は、高度なノード開発と大量生産の最前線にあり、半導体製造市場の運用に最先端の計測ツールの飽くなき需要を生み出しています。強力な政府支援、R&Dへの多額の投資、および新しい製造工場の設立は、この地域でのAFMシステムの需要をさらに促進しています。

北米(米国およびカナダを含む)は、成熟していますが非常に革新的な市場です。半導体材料、高度なデバイス設計における先駆的な研究、および主要な統合デバイスメーカー(IDM)や研究機関の存在に支えられ、AFM for Semiconductor Marketの相当なシェアを占めています。この地域での主な需要ドライバーは、技術革新への継続的な推進と、AI、量子コンピューティング、および防衛アプリケーション向けの次世代チップの開発であり、これらは最先端のAFM能力を必要とします。ヨーロッパもまた、強力な学術研究と特殊な製造ニッチによって特徴付けられる、重要な市場プレゼンスを維持しています。ドイツ、フランス、英国などの国々は、強力な科学技術基盤を通じて、高度な材料、パワーエレクトロニクス、および自動車用半導体に焦点を当てて貢献しています。ここでの需要は、精密工学の要件と共同研究イニシアチブによって推進され、**原子間力顕微鏡市場**全体に安定して貢献しています。

中東・アフリカおよび南米地域は、現在市場シェアは小さいですが、初期の成長の可能性を示しています。半導体用AFM市場ソリューションへの需要は、主に現地でのエレクトロニクス製造への投資の増加、学術研究の拡大、および産業の多様化に影響されています。しかし、これらの地域は、しばしば高い輸入コストやハイテク製造のためのインフラ開発などの課題に直面しており、AFM導入の現在の規模に影響を与えています。グローバルサプライチェーンが多様化し、国内製造能力が拡大するにつれて、これらの地域は、アジア太平洋地域よりも遅いペースではあるものの、長期的に市場成長にさらに大きく貢献すると予想されています。

半導体用AFM市場のエンドユーザーベースは多様であり、主に半導体ファウンドリ、統合デバイスメーカー(IDM)、OSAT企業(アウトソーシング半導体アセンブリおよびテスト)、研究機関、および大学にセグメント化されています。各セグメントは、明確な購買基準と購買行動を示しています。半導体ファウンドリおよび統合デバイスメーカー市場のプレイヤーは、大量生産におけるプロセス制御、歩留まり向上、および故障解析のクリティカルなニーズに後押しされ、最大の顧客を表しています。彼らの主な購買基準には、高スループット、自動化機能、既存のファブインフラストラクチャとの統合、長期的な信頼性、および高度なノード向けの精密な計測能力が含まれます。価格感度は、パフォーマンスと総所有コストとのバランスが取られており、調達はしばしば直接販売チャネルと、サポートおよびサービスのための長期契約を伴います。これらの顧客は、生産ラインにシームレスに組み込むことができるソリューションを優先しており、**産業用AFMシステム市場**を特に重要視しています。

OSAT企業は、高度なパッケージングとテストに焦点を当てています。彼らの購買決定は、パッケージング欠陥、はんだ接合の完全性、および異種統合における材料特性評価の高解像度検査の必要性によって導かれます。彼らはしばしば、さまざまなサンプルサイズや材料を処理できる汎用AFMシステムを求め、バックエンドプロセスにおける信頼性と効率性を強調します。一方、研究機関や大学は、AFMシステムの汎用性と分析の深さを優先します。彼らの購買基準は、多様な測定(例:電気的、機械的、磁気的、熱マッピング)を実行する能力、カスタム実験のための柔軟性、およびデータ分析のための堅牢なソフトウェアによく関連付けられます。このセグメントの価格感度はより高い場合があり、調達はしばしば助成金によって行われるため、コスト効率と多機能性が重要な要素となります。彼らはしばしば、より複雑な研究グレードのシステムのために、専門の販売代理店または製造業者と直接やり取りします。

バイヤーの好みに見られる顕著な変化には、人間の介入を最小限に抑え、測定速度を向上させる自動化されたインラインAFMソリューションへの需要の増加が含まれます。また、高度なデータ処理と予測分析のために、AIおよび機械学習とのソフトウェア統合への関心が高まっており、単なる生画像取得を超えた動きとなっています。顧客は、スタンドアロン機器よりも包括的なソリューションをますます求めており、AFMハードウェアだけでなく、特殊なプローブ、堅牢なソフトウェア、および強力なアプリケーションサポートを提供できるベンダーを求めています。この変化は、すべてのツールが全体的な効率とデータインテリジェンスに貢献する必要がある、高度に統合されたスマート製造環境における半導体産業のより広範なトレンドを反映しています。

半導体用AFM市場のサプライチェーンは複雑であり、特殊なコンポーネントと高精度の製造を特徴としています。上流の依存関係は、さまざまな特殊材料とサブコンポーネントを包含しており、クリティカルです。これらの中でも特に重要なのは、AFMスキャナーおよびアクチュエーターの基本となる圧電材料であり、高解像度イメージングに必要な精密なナノスケール移動を可能にします。PZT(チタン酸ジルコン酸鉛)などの材料やその他の高度な圧電セラミックは、限られた数の専門メーカーから調達されます。したがって、**圧電材料市場**は、その安定性がAFM製造に直接影響を与える、重要な上流セグメントです。

もう一つのクリティカルなコンポーネントは、AFMカンチレバーとプローブです。これらの繊細なマイクロファブリケーション構造は、通常、シリコンまたは窒化ケイ素で作られており、特定のアプリケーションのためにダイヤモンド、プラチナ、または磁性フィルムなどの特殊材料でコーティングされている場合もあります。これらのプローブの品質と一貫性は、AFMのパフォーマンスに直接影響します。高純度シリコンウェーハの調達とカンチレバー製造のための特殊エッチング化学物質は、追加の依存関係をもたらします。光学、精密機械、および高度な電子機器(高速デジタル信号プロセッサや低ノイズアンプを含む)も重要な入力であり、通常はグローバルサプライヤーから調達されます。

調達リスクには、特殊材料の生産が特定の地理的地域に集中していることが含まれ、サプライチェーンが地政学的な緊張、貿易制限、または自然災害に対して脆弱になっています。圧電組成物や特殊コーティングに使用される希土類元素の価格変動など、主要な投入物の価格変動は、AFMシステムの製造コストに影響を与える可能性があります。例えば、より広範な半導体産業の需要によって駆動されるシリコンウェーハ価格の変動は、AFMカンチレバーのコストに間接的に影響を与える可能性があります。歴史的に、COVID-19パンデミック中に経験されたようなサプライチェーンの混乱は、脆弱性を浮き彫りにし、コンポーネントの納期遅延、AFMシステム製造のリードタイムの増加、および価格への上方圧力を引き起こしました。これらの混乱は、サプライヤーの多様化と、より回復力のある地域化されたサプライネットワークの構築の重要性を強調しました。さらに、多くのAFMコンポーネントの特殊な性質により、世界でわずか数社のメーカーしか厳格な品質とパフォーマンス要件を満たすことができず、潜在的なボトルネックを生み出し、**原子間力顕微鏡市場**内での堅牢な在庫管理と戦略的なサプライヤー関係の必要性を強調しています。

日本の半導体用AFM市場は、世界市場においても重要な位置を占めており、その規模は急速に拡大しています。日本経済の特性として、高品質・高付加価値製品への需要が高いこと、そして製造業における技術革新への強いコミットメントが挙げられます。これらの要因が、微細化が進む半導体製造プロセスにおいて、原子スケールでの精密な計測を可能にするAFMの導入を強力に後押ししています。日本の半導体産業は、先端プロセスノードの開発と製造において世界をリードしており、特にメモリ分野や高度なロジックデバイスにおいて、AFMは欠陥検出、プロセス制御、および歩留まり向上に不可欠なツールとなっています。市場規模は、具体的な数値は公表されていませんが、業界専門家によると、今後数年間で二桁成長が見込まれています。

国内の有力企業としては、パークシステムズ(Park Systems)やブルカー(Bruker)などのグローバル企業が日本法人を通じて事業を展開しており、日本の半導体メーカーに高度なAFMソリューションを提供しています。これらの企業は、日本の半導体メーカーとの緊密な連携を通じて、日本市場特有のニーズに対応した製品開発や技術サポートを行っています。また、研究開発機関や大学も、基礎研究から応用研究まで幅広い分野でAFMを活用しており、これらの機関も重要な顧客層となっています。

日本においては、半導体製造に関連する規制や標準フレームワークは、製品の安全性、品質、および相互運用性を確保するために多岐にわたります。具体的には、半導体製造プロセスや材料の品質管理においては、JIS(日本産業規格)の関連規格が参照されることが多く、ISO9001などの品質マネジメントシステム規格も広く採用されています。また、電子機器の安全性に関しては、電気用品安全法(PSEマーク)などが関連しますが、AFM装置自体は計測機器であり、直接的な規制対象となることは少ないものの、構成部品や使用環境によっては関連法規が適用される可能性があります。さらに、環境規制や化学物質管理に関する法規(化審法など)も、製造プロセスで使用される化学物質の管理において考慮されます。

流通チャネルにおいては、多くのグローバルAFMベンダーは、日本国内に直販体制を構築するか、あるいは専門的な代理店ネットワークを通じて製品を供給しています。特に、大学や研究機関向けには、専門商社が販売代理店として活動することが一般的です。消費者(半導体メーカー)の購買行動としては、技術的な専門知識、信頼性、アフターサービス、および導入後のサポート体制が重視されます。単なる機器の購入だけでなく、長期的なパートナーシップを築くことを期待する傾向があります。また、高度な計測ニーズに対応するため、カスタムソリューションの提案や、技術者のトレーニングプログラムなども重要な購買決定要因となります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7.1% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「AFM for Semiconductor」レポートのための当社の包括的な市場調査方法論は、堅牢な静的調査慣行と動的な業界固有のデータ推論を統合し、比類のない精度と深さを保証します。レポートの調査結果は、購入日現在で綿密に更新され、最新の市場状況とトレンドを反映しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 計測エンジニアリングディレクター | 30% |

| プロセス開発エンジニア(半導体) | 25% |

| 故障解析ラボ責任者 | 25% |

| 研究開発科学者(先端材料/ナノテクノロジー) | 20% |

| Company Type | Representation (%) |

|---|---|

| AFMシステムメーカー | 30% |

| 半導体ファウンドリ | 25% |

| 統合デバイスメーカー(IDM) | 20% |

| OSAT企業 | 15% |

| 特殊AFMプローブチップおよびコンポーネントメーカー | 10% |

一次調査は、分析の基盤を形成し、総調査努力の約75%を占めます。この広範なフェーズには、バリューチェーン全体にわたる主要な業界関係者との直接的な関与が含まれ、詳細なインタビュー、ディスカッション、および調査を通じて実施されます。当社の一次調査戦略は、直接的なインテリジェンスを収集し、二次調査の調査結果を検証し、公開ドメインでは利用できないニュアンスのある市場インサイトを捉えるように設計されています。

主要な一次調査参加者には、以下が含まれます。

当社の調査の残りの25%は、厳格な二次調査と業界ベンチマーキングに費やされています。このフェーズでは、多様な信頼できる権威ある情報源からの広範なデータ収集が含まれ、広範で公平な視点を保証します。包括的な基礎データセットを構築するために、情報を綿密に相互参照します。

当社の二次調査は、以下を活用します。

当社の市場規模測定および予測方法論は堅牢であり、トップダウンアプローチとボトムアップアプローチの両方の相乗的な適用を採用し、さらに多層データ三角測量によって強化されています。これにより、市場推定の精度と信頼性が保証されます。

当社は、非常に正確で信頼性の高い市場インテリジェンスを提供することにコミットしています。厳格な方法論を通じて、推定データ精度レベル85〜90%を保証します。当社の品質管理プロセスには、以下が含まれます。

高精度計測機器の研究開発コストが高く、ナノファブリケーションにおける専門知識が必要であるため、半導体用AFM市場への参入は困難です。BrukerやPark Systemsのような既存のプレーヤーは、既存の知的財産と、半導体ファウンドリなどの主要なエンドユーザーセグメントとの強力な顧客関係から恩恵を受けています。

半導体用AFM市場は、2025年のベースイヤーで5億4180万ドルと評価されています。半導体製造プロセスにおけるナノスケールキャラクタリゼーションの需要増加により、年平均成長率(CAGR)7.1%で成長すると予測されています。

半導体分野におけるAFMの主要なアプリケーションセグメントには、半導体計測、欠陥検査・分析、故障解析が含まれます。これらのシステムは、統合デバイスメーカー(IDM)やOSAT企業などのさまざまなエンドユーザーにわたるプロセス開発における品質と信頼性を確保するために不可欠です。

具体的な資金調達ラウンドは詳述されていませんが、Keysight TechnologiesやWITec GmbHのような企業の持続的な市場成長とイノベーションは、研究開発への継続的な企業投資を示唆しています。高度な計測への需要は、この専門市場セグメントにおける製品開発を推進しています。

半導体用AFM市場における課題には、高度なAFMシステムの高コストと、それらを大量生産ラインに統合する際の技術的な複雑さが含まれます。特殊部品のサプライチェーンリスクと高度なオペレーターの必要性も制約となっています。

半導体用AFM市場は、主に半導体製造基準および品質管理に関連する厳しい規制環境内で運営されています。ISO基準および測定精度と信頼性に関する特定の業界仕様への準拠は、製品設計と市場採用に影響を与えます。