1. パンデミック後の変化にアドベンチャーゲーム市場はどのように適応してきましたか?また、長期的な構造変化は何ですか?

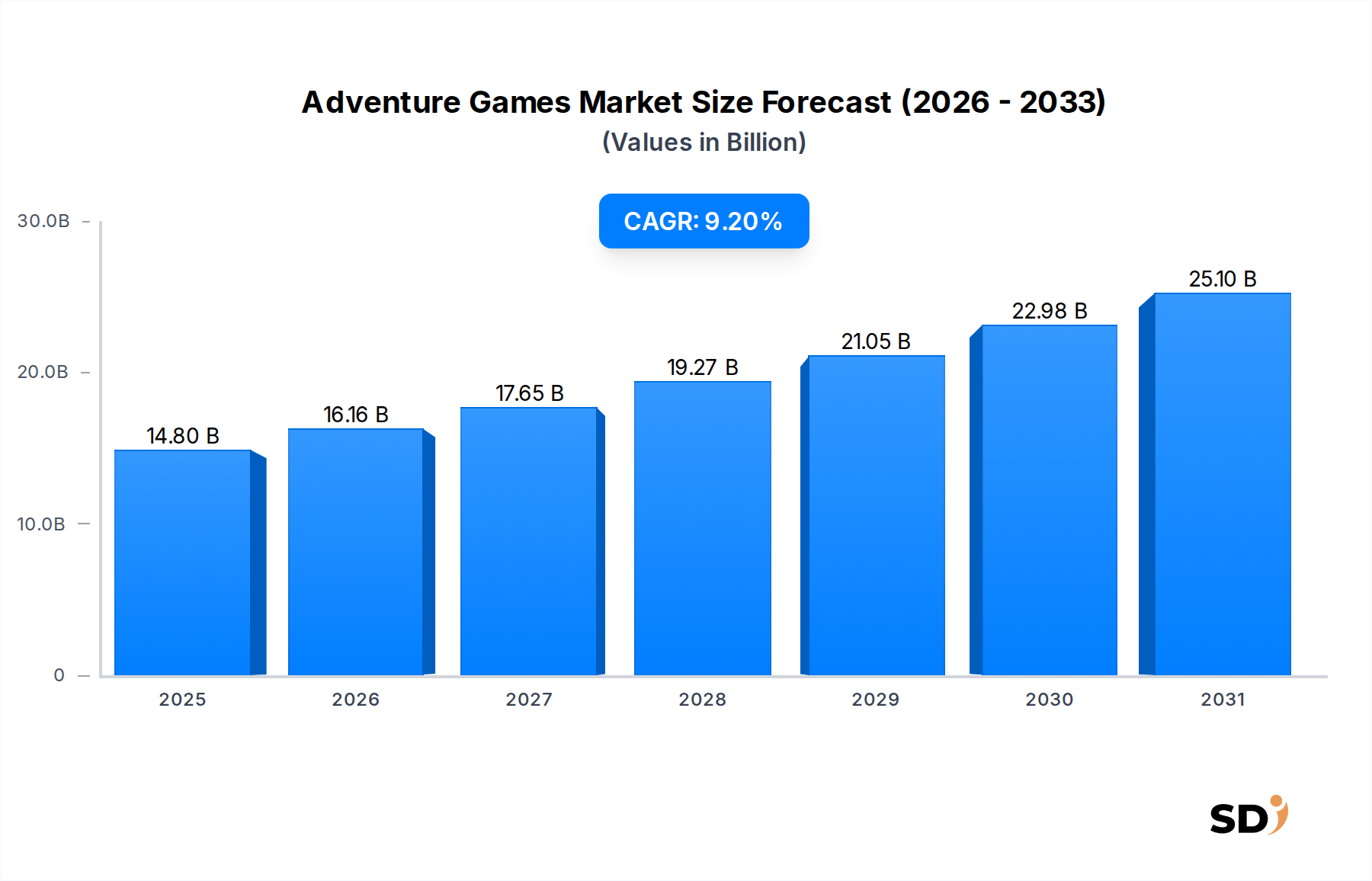

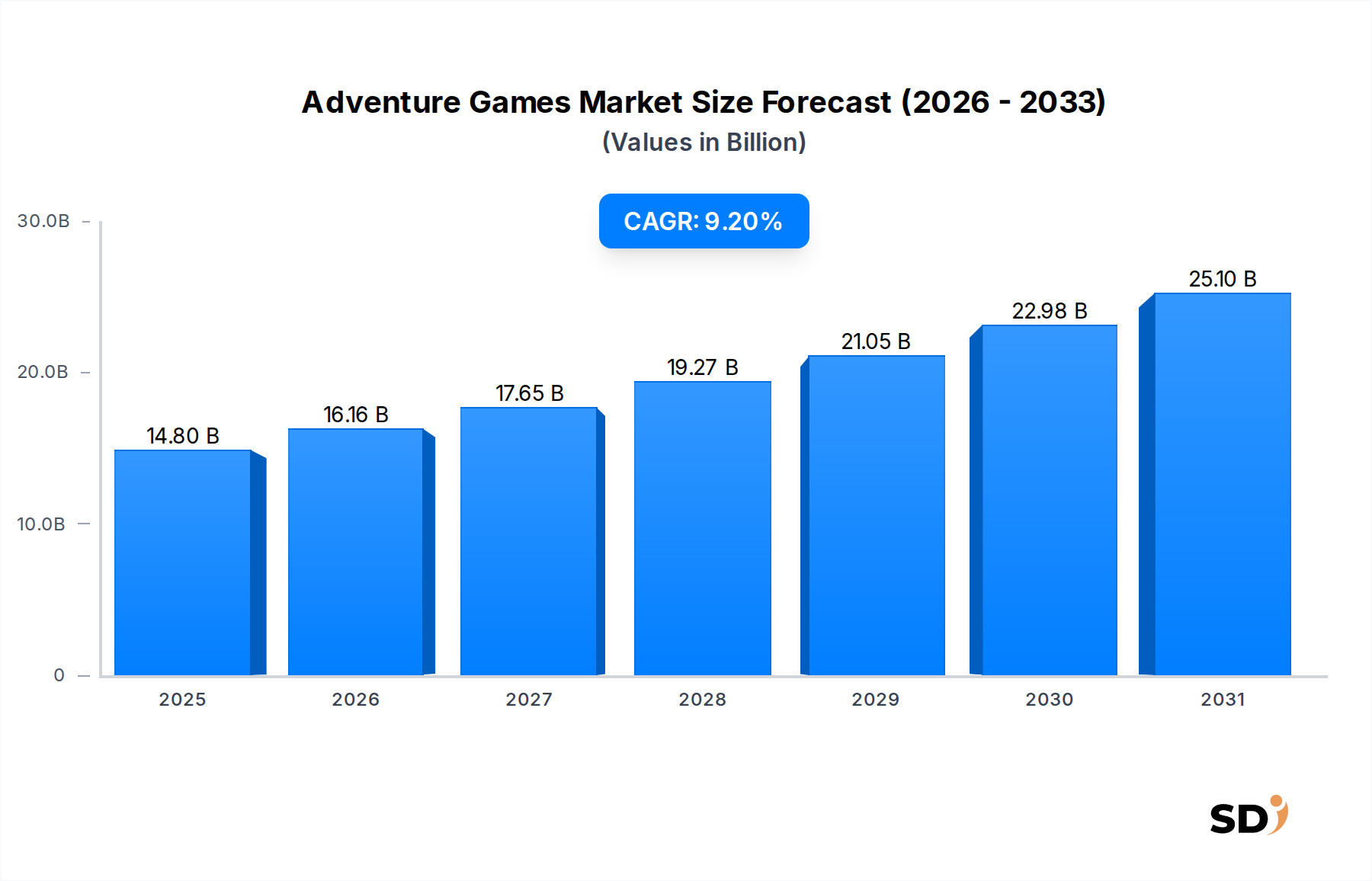

アドベンチャーゲーム市場はパンデミック後も成長を維持し、CAGR 9.2%と予測されています。構造的な変化としては、デジタル配信の増加と、PCやモバイルなどの多様なプラットフォーム全体での没入感のある物語体験への注力が挙げられ、プレイヤーエンゲージメントパターンの進化に対応しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

アドベンチャーゲーム

アドベンチャーゲームSenior Research Analyst

グローバルなアドベンチャーゲーム市場は、進化するデジタル流通モデル、モバイル普及率の向上、没入型で物語主導の体験への継続的な需要に支えられ、堅調な拡大を経験しています。2025年には148億ドルと推定される市場価値は、予測期間中に9.2%という魅力的な複合年間成長率(CAGR)で成長すると予測されており、 significantな投資家の関心と消費者のエンゲージメントを反映しています。この成長軌道は、グラフィックス処理能力の進歩、高速インターネットの普及、多様なゲームプラットフォームが提供するアクセシビリティといった、いくつかのマクロ的な追い風によって推進されています。独立系ゲーム開発スタジオの台頭と、確立されたAAAパブリッシャーの存在がコンテンツ作成の民主化を促進し、このジャンル内でより豊かで多様な提供を実現しています。特に、モバイルゲーム市場の継続的な成長は、この拡大に大きく貢献しており、より幅広い層にアドベンチャーゲーム体験を開放しています。ストーリーテリングとゲームプレイメカニクスの革新は新たなオーディエンスを魅了し続けており、長年のファンからのノスタルジックな魅力もエンゲージメントを牽引しています。このジャンルの本質的な柔軟性は、PCからコンソールゲーム市場の提供物に至るまで、さまざまなプラットフォームでの統合を可能にし、その市場での地位をさらに確固たるものにしています。さらに、サブスクリプションベースのゲームサービスの導入増加と、まだ初期段階ながら成長しているクラウドゲーミングプラットフォーム市場は、新たな収益源を提供し、消費者の参入障壁を低減しています。プレイヤーの選択、複雑な世界構築、魅力的なキャラクターアークへの重点は、より広範なビデオゲーム市場内でのアドベンチャーゲーム市場を差別化しており、継続的な評価額の増加を約束します。この市場は、プラットフォームを横断するアクセシビリティと、プレイヤーの没入感を高めるためのAIなどの高度な技術の統合によってますます特徴づけられており、より大きなデジタルエンターテイメント市場内でのダイナミックで継続的に拡大する景観を確保しています。

アドベンチャーゲーム市場の多様な景観の中で、アクションアドベンチャーゲーム市場は、収益シェアと消費者のエンゲージメントにおいて、紛れもない支配的なセグメントとして位置しています。探求、パズル解決、戦闘メカニクスを組み合わせたこのサブジャンルは、その幅広い魅力と高水準の制作価値の可能性から、一貫して市場価値の最大の割合を占めています。このセグメント内のタイトルは、広大なオープンワールド、複雑な物語、高度なグラフィカル忠実度を頻繁に特徴としており、カジュアルな愛好家から熱心なプロゲーマーまで、幅広いプレイヤーを引き付けています。この魅力は、思慮深い進行と魅力的なアクションシーケンスを統合するバランスの取れたゲームプレイループから生じており、純粋なパズルまたは戦闘ゲームの単一の焦点から外れています。しばしばアクションアドベンチャー要素を組み込んだタイトルで知られるActivisionのような主要プレイヤーは、このセグメントに巨額の投資を続け、グラフィックス、人工知能、インタラクティブなストーリーテリングのイノベーションを推進しています。アクションアドベンチャーゲームの市場シェアは着実に増加しており、一部はよりニッチなサブジャンルを犠牲にしていますが、パブリッシャーはより広範なオーディエンスの魅力によって投資収益を最大化しようとしています。パズルアドベンチャーゲーム市場のようなセグメントは忠実なフォロワーを維持していますが、それらの収益フットプリントは通常小さく、より専門化されたプレイヤーベースと平均販売価格の低さによって制限されることがよくあります。アクションアドベンチャーゲームのオープンワールドサブセットは、この支配をさらに増幅させ、プレイヤーに比類のない自由と何時間ものコンテンツを提供し、それがより高い売上とより長いプレイヤーエンゲージメントサイクルにつながります。このセグメントは高いリプレイ可能性と発売後のコンテンツから恩恵を受け、収益創出期間をさらに延長しています。コンソールゲーム市場プラットフォームとPCゲームはこのセグメントの強力な拠点であり続けていますが、高忠実度アクションアドベンチャータイトルの数が増加しており、モバイルゲーム市場でも登場しており、その主要な地位をさらに固め、さまざまなデバイスタイプやデモグラフィックにわたるリーチを拡大しています。

アドベンチャーゲーム市場は、いくつかの主要な推進力によって推進されており、同時にその軌道を形成する独特の抑制要因にも直面しています。主な推進力は、ロジスティクスコストを劇的に削減し、アクセシビリティを向上させたデジタル配信の加速するトレンドです。データによると、世界でのゲーム販売の70%以上が現在デジタルチャネルを通じて行われており、物理的な小売店を迂回し、開発者が直接世界中のオーディエンスにリーチできるようにしています。このシフトは、インディーズスタジオに力を与え、アップデートや拡張機能の迅速な展開を可能にし、継続的なエンゲージメントを促進します。もう一つの重要な推進力は、スマートフォンとタブレットのユビキタスな採用であり、モバイルゲーム市場の成長を促進しています。2023年の時点で、世界中に38億人以上のスマートフォンユーザーがいるため、モバイルアドベンチャーゲームの潜在的なリーチは巨大であり、数百万人の新規プレイヤーにフリーミアムまたは低コストの参入ポイントを可能にしています。さらに、物語の複雑さとインタラクティブなストーリーテリングの進化は、コアな推進力として stands out しています。プレイヤーは感情的に響き、選択主導の体験をますます求めているため、アドベンチャーの深い伝承とキャラクター開発の能力が significantな魅力となります。ゲームエンジン技術の進歩も貢献しており、プレイヤー体験を向上させる、より没入型の世界とリアルなビジュアルを可能にしています。逆に、市場は顕著な制約に直面しています。AAAアドベンチャータイトルの高開発コスト、特に広範なボイスオーバー、詳細な環境、複雑な分岐ストーリーラインを持つものは、 prohibitive である可能性があります。主要タイトルの予算はしばしば1億ドルを超え、 substantialな財務リスクを伴います。より広範なビデオゲーム市場内での激しい競争環境も課題を提示しており、プレイヤーの注意と限られた可処分所得を奪い合う新しいタイトルの絶え間ない流入があります。この飽和状態は、マーケティングの疲労とブレークアウトの成功を達成することの難しさにつながる可能性があります。最後に、PC、コンソールゲーム市場、モバイルゲーム市場にわたるプラットフォームの断片化とさまざまなオペレーティングシステムは、開発と最適化を複雑にし、クロスプラットフォームの互換性とパフォーマンスを確保するために significantなリソース配分を必要とし、それによって収益性に影響を与えます。

アドベンチャーゲーム市場の競争環境は、確立された業界の巨人たちと革新的な独立系スタジオのダイナミックなブレンドであり、それぞれがこのジャンルの豊かな多様性に貢献しています。

近年、アドベンチャーゲーム市場を形成する技術的進歩、戦略的パートナーシップ、および新しいコンテンツリリースが収束しています。これらのマイルストーンは、進化する消費者の好みと技術的能力に適応する業界を反映しています。

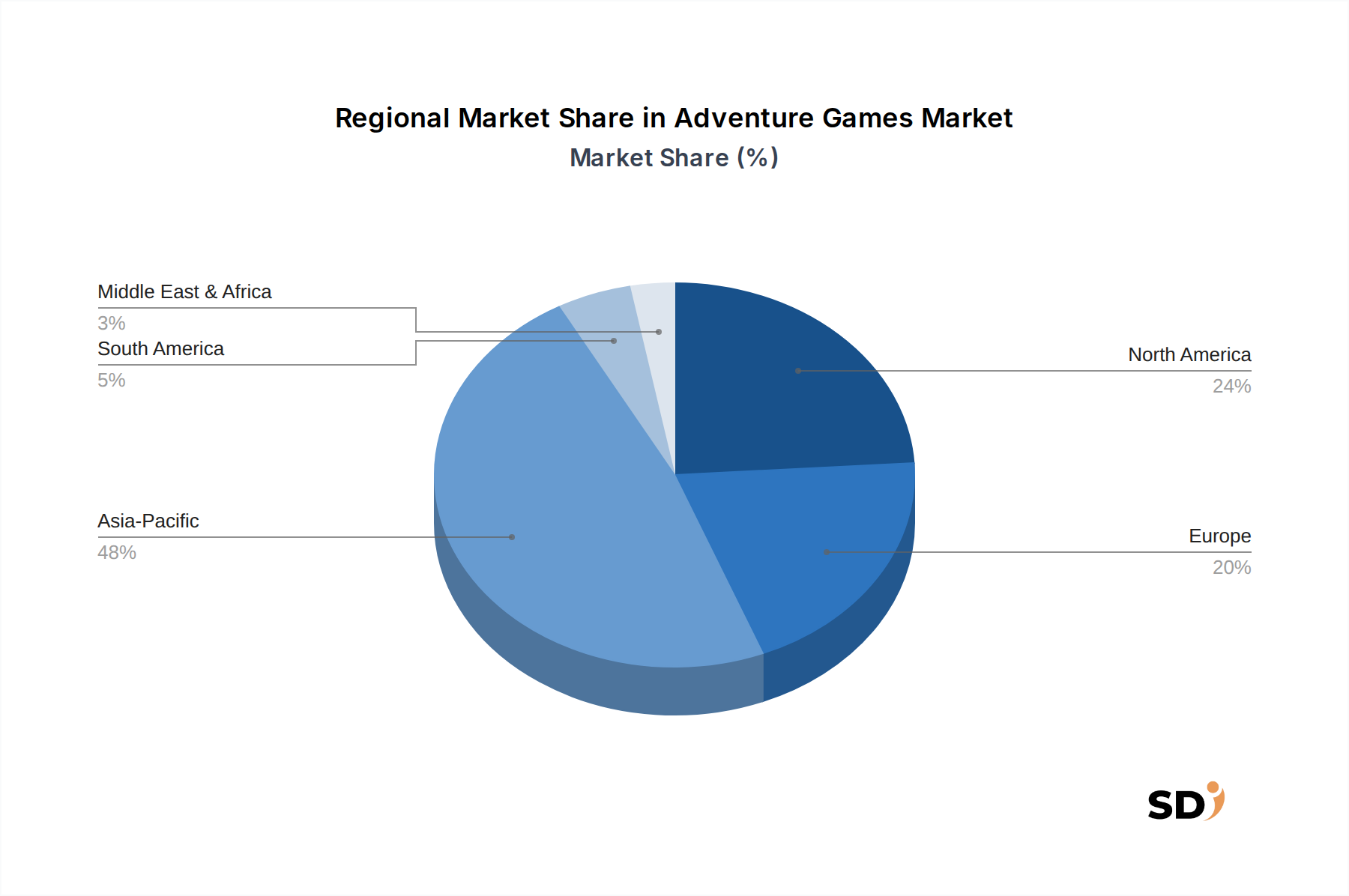

地理的なセグメンテーションは、異なる文化的嗜好、経済状況、技術インフラによって推進される、グローバルなアドベンチャーゲーム市場内での distinctな成長パターンと市場ダイナミクスを明らかにします。アジア太平洋は最も急速に成長している地域として浮上しており、予測期間中に12%を超える可能性のある、世界平均を significantly上回るCAGRを達成すると予測されています。この急速な拡大は、特に中国、インド、日本、韓国などのモバイルデバイスが主要なゲームプラットフォームである市場におけるモバイルゲーム市場の爆発的な成長によって主に推進されています。これらの経済における高いデジタルリテラシー、大規模な若年層、および可処分所得の増加は、モバイルファーストのアドベンチャータイトルとデジタルエンターテイメント市場の広範な採用を支持する強力な需要ドライバーです。

北米はアドベンチャーゲーム市場で最大の収益シェアを保持しており、世界市場価値の推定35~40%を占めています。この成熟度は、歴史的に強力なPCおよびコンソールゲーム市場基盤、プレミアムタイトルへの高一人当たり支出、および開発者とパブリッシャーの確立されたエコシステムに起因します。この地域のCAGRは、ブロックバスタリリースと物語デザインのイノベーションによって推進される、より飽和した安定した市場を反映して、約7.5%と推定されています。ここでの消費者は、アクションアドベンチャーゲーム市場で見られる高忠実度グラフィックスと没入型ストーリーテリングをしばしば優先します。

ヨーロッパはもう一つの significantな成熟市場であり、世界収益の推定28~32%に貢献しており、CAGRは約8.0%と予測されています。英国、ドイツ、フランスなどの国々は、PCおよびコンソールゲームの両方で強力な遺産を誇り、パズルアドベンチャーゲーム市場や物語中心のタイトルを含む、多様なアドベンチャー体験に対する robustな需要を育んでいます。豊かなストーリーテリングへの文化的認識と知的財産に対する強力な規制枠組みは、健全で競争力のある環境に貢献しています。

中東・アフリカ(MEA)および南米地域は、絶対的な収益は小さいながらも、加速する成長を遂げており、推定CAGRは10~11%の範囲です。これらの地域は、インターネット普及率の増加、活気のある若い人口、およびデジタルエンターテイメントへの親和性の高まりによって特徴付けられています。ここでの主な需要ドライバーは、従来のPCおよびコンソールインフラストラクチャをバイパスすることが多いモバイルゲームのリープフロッグ採用であり、これらの地域をアドベンチャーゲーム市場の将来の拡大にとって criticalなものにしています。

アドベンチャーゲーム市場のサプライチェーンは、主にソフトウェアベースの業界であるため、製造業とは大きく異なります。「原材料」は、主に知的財産、独自のソフトウェア、および人的資本で構成されています。上流の依存関係は、UnityやUnreal Engineなどのゲームエンジン、さまざまなミドルウェア(例:オーディオエンジン、物理ライブラリ、AIツールキット)、および開発ソフトウェア(例:Maya、ZBrush、Adobe Creative Suite)に集中しています。これらのエンジンとツールのライセンス料は significantなコストレバーを構成し、これらのエンタープライズグレードのゲームソフトウェア市場ソリューションの価格動向は、市場競争とロイヤリティ構造に基づいて変動する可能性があります。例えば、Unreal Engineのロイヤリティモデル(収益しきい値まで無料、その後総収益の5%)やUnityのサブスクリプションティアは、開発者の利益に直接影響します。

調達リスクには、高度なスキルを持つ人材(プログラマー、アーティスト、デザイナー、ライター、サウンドエンジニア)の可用性が含まれます。この専門的な労働力プールに対するグローバルな競争は、給与の上昇と、特に複雑なアドベンチャーゲーム開発に必要なニッチスキルの資格のある専門家の不足につながる可能性があります。地政学的な要因も、特定の地域での人材の可用性と開発コストに影響を与える可能性があります。例えば、政治的不安定または経済低迷を経験している国のスタジオは、人材の維持または国際投資の誘致において課題に直面する可能性があります。ライセンスされたフランチャイズなどの知的財産(IP)の取得も、重要な上流の依存関係を構成しており、関連する高コストと交渉リスクがあります。

サプライチェーンの混乱は、伝統的な意味での材料不足ではありませんが、重要なツールのソフトウェアアップデートの遅延、ライセンス紛争、またはより significantlyなことに、財務的不安定または買収による主要な開発担当者またはスタジオ全体の損失として現れる可能性があります。高度なクラウドインフラストラクチャサービスの台頭は、スケーラビリティを向上させる一方で、これらのサードパーティプロバイダーへの依存を導入し、サービス障害を混乱の潜在的なポイントにしています。全体として、アドベンチャーゲーム市場のダイナミクスは、最先端のソフトウェアツール、安定した革新的な知的財産エコシステム、および高度なスキルを持つ労働力へのアクセスを強調しており、これらはすべて独自の価格変動と供給側の制約を示しています。

アドベンチャーゲーム市場における価格設定のダイナミクスは多面的であり、多様なビジネスモデルと激しい競争を反映しています。プラットフォームやコンテンツタイプによって、平均販売価格(ASP)は大きく異なります。コンソールゲーム市場とPCプラットフォームのプレミアムAAAアドベンチャータイトルは、通常、新しいリリースの場合は59.99ドルから69.99ドルの範囲でより高い価格を要求され、しばしばシーズンパスとDLCで補完されます。しかし、モバイルゲーム市場の台頭により、支配的なフリーミアムモデルが導入されました。ここでは、コアゲームは無料であり、収益はアプリ内購入、マイクロトランザクション、および広告を通じて生成されます。このモデルは、一部の消費者にとってデジタルコンテンツの認識価値を低下させ、利益率の新たな形態をもたらしました。

バリューチェーン全体にわたる利益構造は複雑です。開発者は通常、プラットフォームホルダーの手数料(Steam、PlayStation Store、Xbox Games Store、モバイルアプリストアなどのデジタルストアフロントではしばしば30%)を差し引いたゲーム販売のパーセンテージを受け取ります。開発への資金提供とマーケティングを担当することが多いパブリッシャーは、より大きなシェアを占めますが、より高いリスクも吸収します。インディーズ開発者は、特にセルフパブリッシングの場合、プラットフォーム手数料と飽和したゲームソフトウェア市場での発見の課題に対処しながら、すべての開発およびマーケティングコストを負担するため、よりタイトな利益率に直面することがよくあります。特にモバイルゲーム市場でのマーケティングとユーザー獲得のコストの増加は、利益率をさらに侵食します。

主要なコストレバーには、開発費(給与、技術ライセンス)、マーケティングおよびプロモーション、プラットフォーム手数料が含まれます。コモディティサイクルは、伝統的な意味では適用されませんが、コンソール世代またはモバイルテクノロジーのシフトに関連するサイクルは、開発コストと潜在的な収益に大きく影響します。例えば、新しいコンソール世代の開発には、新しいツールと専門知識への significantな投資が必要です。競争の激しさは、価格設定の力に直接影響します。頻繁なセール、バンドルオファー、および(しばしばアドベンチャータイトルを含む)サブスクリプションサービスは、開発者に価格設定戦略を調整するよう強制し、利益率の侵食につながります。デジタルエンターテイメント市場の普及と競争力のある価格で膨大なゲームライブラリへのアクセスは、新しいタイトルがプレミアム価格設定を正当化するために例外的な価値またはイノベーションを提供する必要があることを意味し、アドベンチャーゲーム市場全体で収益性への圧力を増加させます。

日本のビデオゲーム市場、特にアドベンチャーゲームセグメントは、成熟しており、技術革新と独特の消費者行動によって特徴づけられています。市場規模は、世界市場における日本のsignificantな貢献を考慮すると、数十億ドル規模と推定され、一人当たりのゲーム支出は世界でもトップクラスです。しかし、成熟市場であるため、成長率はグローバル平均よりも穏やかな、約5%~7%のCAGRと推定されています。この市場は、高度なグラフィックス、洗練されたストーリーテリング、および没入型体験を重視する、熱心なコアゲーマー層によって牽引されています。国内の有力企業としては、任天堂(Nintendo)がその象徴的なIPと革新的なハードウェアで、ソニー・インタラクティブエンタテインメント(SIE)がPlayStationプラットフォームとその豊富なゲームライブラリで、そしてスクウェア・エニックス(Square Enix)が「ファイナルファンタジー」シリーズに代表されるRPG要素を取り入れたアドベンチャーゲームで、それぞれsignificantな存在感を示しています。これらの企業は、日本国内での強力なブランド認知度と開発能力を持っています。

日本のゲーム市場は、厳格な品質基準と消費者の期待によって形成されています。技術的な側面では、JIS(日本工業規格)がソフトウェアの品質や相互運用性に関する基準を提供する場合がありますが、アドベンチャーゲームに直接適用される特定の規制は、一般的な消費者保護法や知的財産権法が主です。しかし、ゲーム内のコンテンツ、特に暴力や成人向けのテーマに関しては、CERO(コンピュータエンターテインメントレーティング機構)によるレーティングシステムが、消費者の保護と適切な年齢層への配布を保証するために重要な役割を果たしています。流通チャネルに関しては、デジタルダウンロードが支配的ですが、物理的なパッケージ販売も依然としてsignificantな割合を占めており、コレクターズエディションや限定版への需要があります。家電量販店、オンラインストア(Amazon Japan、楽天ブックスなど)、およびゲーム専門店が主要な販売拠点です。消費者行動は、長編で物語主導の体験、キャラクターへの強い愛着、そしてしばしば複雑なパズルや探索要素を評価する傾向があります。また、ソーシャルメディアやストリーマーを通じた口コミやレビューも、ゲームの選択に大きな影響を与えます。価格設定に関しては、AAAタイトルは通常6,000円~9,000円(約40~60ドル)の範囲ですが、コレクターズエディションや限定版はそれ以上の価格になることもあります。インディーゲームやニッチなアドベンチャータイトルは、より手頃な価格で提供されることが多いです。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 9.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の市場規模の算出と予測は、主に広範な一次調査プログラムによって行われており、これは当社の総研究努力の70~80%を占めています。この堅牢なアプローチにより、業界の専門家や主要なステークホルダーから直接、最新かつ詳細なインサイトを確実に把握します。

一次調査の主な側面は以下のとおりです。

| Stakeholder Role | Interview Share (%) |

|---|---|

| リードゲームデザイナー / クリエイティブディレクター | 30% |

| パブリッシング&マーケティング責任者 | 30% |

| プラットフォームパートナーシップディレクター | 25% |

| 収益化ストラテジスト | 15% |

| Company Type | Representation (%) |

|---|---|

| アドベンチャーゲーム開発スタジオ | 30% |

| ゲームパブリッシャー | 25% |

| デジタル配信プラットフォームオペレーター | 20% |

| ゲーム機メーカー | 15% |

| クラウドゲーミングサービスプロバイダー | 10% |

研究方法論の残りの20~30%は、包括的な二次調査と業界ベンチマーキングに費やされます。このフェーズは、基盤となるデータを提供し、一次調査の結果を検証し、広範な市場コンテキストを確立します。

二次調査の情報源は、以下に限定されませんが、次のとおりです。

.gov)および国際機関(.org)からの公式出版物と統計にアクセスして、規制の状況、人口動態の変化、およびゲーム業界に影響を与える経済指標を理解します。決定的に、他の市場調査ウェブサイトからのデータは、公平性と独自のインサイトを維持するために、二次調査から厳密に除外されます。

当社の市場規模推定と予測は、トップダウンとボトムアップの両方の方法論を厳密に組み合わせ、多レベルのデータ三角測量で補完して、精度と信頼性を確保します。

データ整合性への当社のコミットメントは最優先事項です。当社の厳密で多面的なアプローチを通じて、提示されるすべての市場数値に対して85~90%の推定データ精度レベルを保証します。各レポートは、購入日までの最新の市場状況とインテリジェンスを反映するように動的に更新され、クライアントが利用可能な最新かつ実行可能なインサイトを受け取ることを保証します。

アドベンチャーゲーム市場はパンデミック後も成長を維持し、CAGR 9.2%と予測されています。構造的な変化としては、デジタル配信の増加と、PCやモバイルなどの多様なプラットフォーム全体での没入感のある物語体験への注力が挙げられ、プレイヤーエンゲージメントパターンの進化に対応しています。

アドベンチャーゲーム市場を牽引する主要企業には、Activision、Telltale Games、Dontnod、Frictional Games、Freebird Gamesなどがあります。競争環境は、アクションアドベンチャーおよびナラティブアドベンチャーセグメントにおけるイノベーションが特徴であり、専門スタジオがジャンルの進化を推進しています。

より広範なゲーム市場のトレンドに基づくと、アジア太平洋地域は、中国や日本などの国々での膨大なユーザーベースに牽引され、通常、アドベンチャーゲームにとって最大かつ最も急成長している地域です。モバイル採用の増加により、南米や中東・アフリカでも新たな機会が見られます。

アドベンチャーゲームに特化したESGデータは詳述されていませんが、より広範なゲーム業界は、データセンターやハードウェア製造からのエネルギー消費に関して、ますます精査されています。開発者は、ゲーム開発、配信、および全体的な運用フットプリントにおいて持続可能な実践を模索しています。

アドベンチャーゲーム市場は、主にソフトウェア開発、デジタルアセット、デジタル配信を伴い、従来の原材料調達を最小限に抑えています。しかし、ゲーム用ハードウェア(PC、コンソール、スマートフォン)のグローバルなエレクトロニクスサプライチェーンへの依存は、市場へのアクセスとプレイヤーエンゲージメントに間接的に影響します。

アドベンチャーゲーム市場は、コンテンツレーティング(例:ESRB、PEGI)、データプライバシー(例:GDPR)、およびゲーム内マネタイズ慣行に関する規制の枠組みの影響を受けます。これらの規制への準拠は、市場へのアクセスと、北米やヨーロッパなどの主要地域全体での消費者の信頼維持にとって重要です。