1. ADASキャリブレーションシステム市場の成長の主な要因は何ですか?

ADASキャリブレーションシステム市場の主な成長ドライバーは、車両への先進運転支援システム(ADAS)の統合増加です。車両安全機能に対する消費者の需要の高まりと、ADAS機能検証のための規制要件の進化が主要な触媒となっています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

ADASキャリブレーションシステム

ADASキャリブレーションシステムSenior Research Analyst

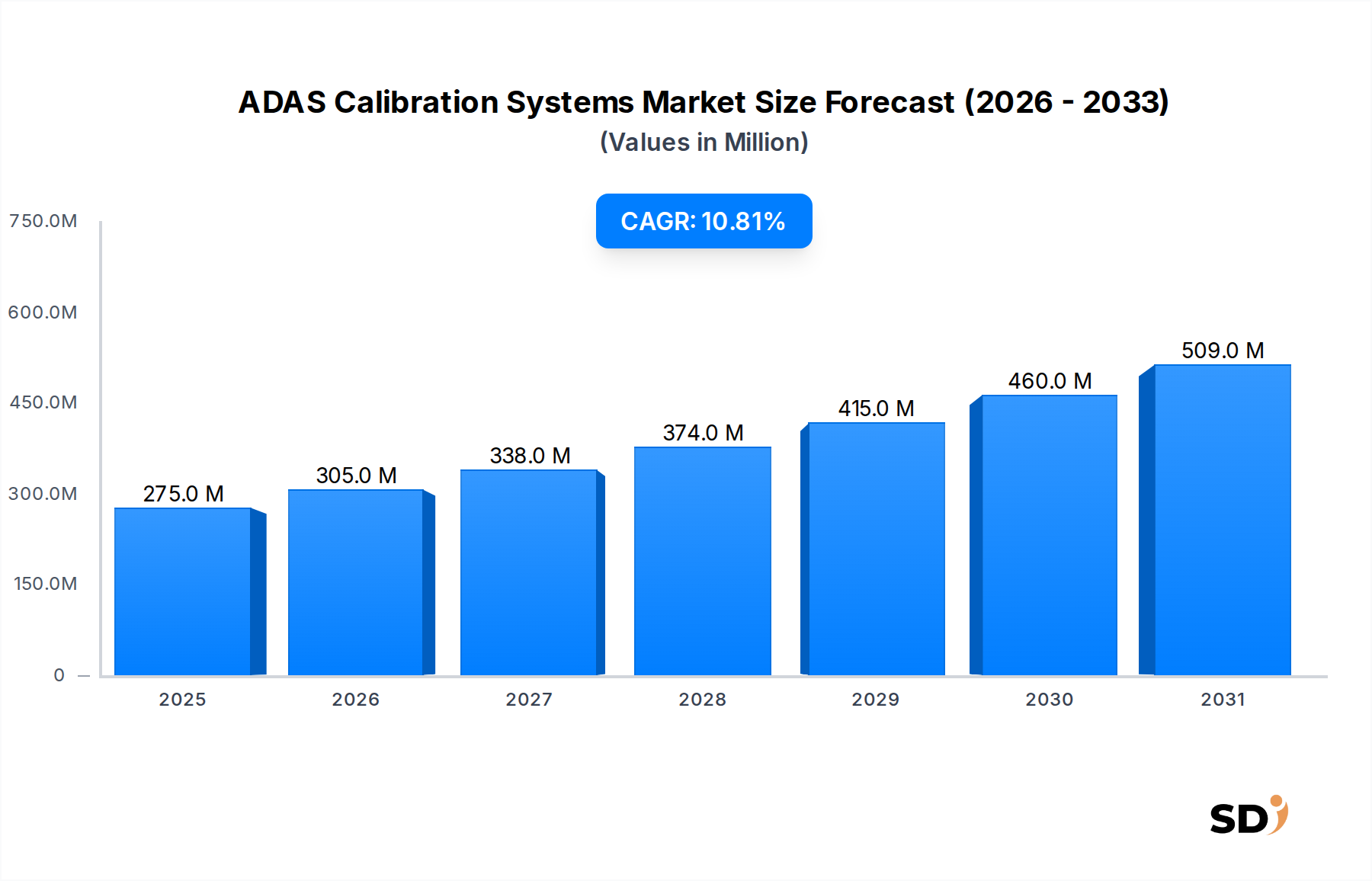

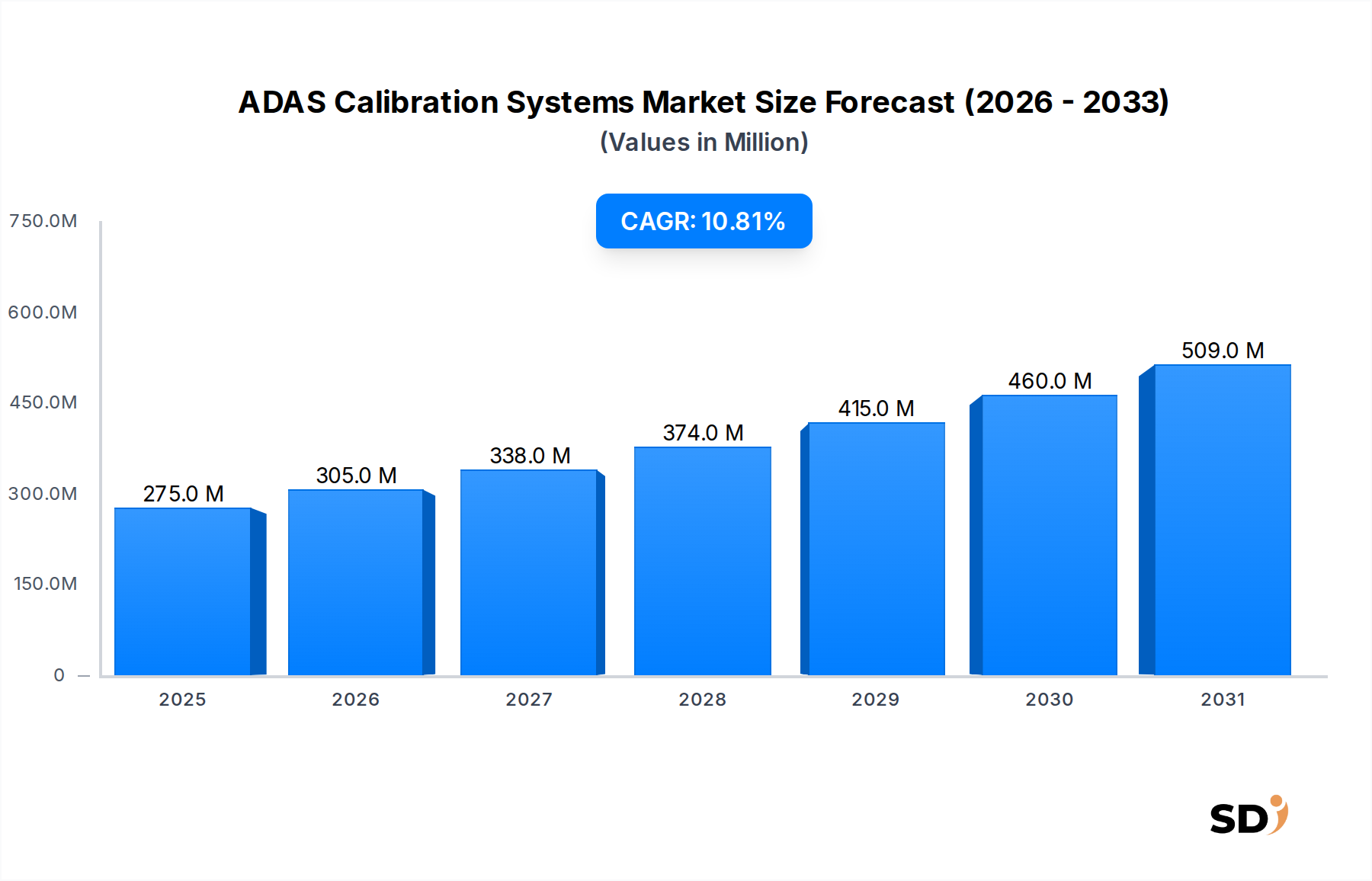

ADASキャリブレーションシステム市場は、最新車両への先進運転支援システム(ADAS)の統合拡大と、世界的に厳格化する安全規制により、著しい拡大が見込まれています。2024年に2億7,520万ドルと評価されたこの市場は、予測期間中に10.8%という堅調な年平均成長率(CAGR)で成長し、2034年までには7億7,370万ドルに達すると推定されています。この印象的な成長軌道は、自動車業界が車両安全性の向上と高度な自動運転機能の開発へと移行していることに根本的に支えられています。カメラ、レーダー、LiDARなどのADASセンサーの複雑化に伴い、修理、交換、あるいは軽微な調整の後には精密なキャリブレーションが必要となり、専門的なキャリブレーションシステムへの継続的な需要を生み出しています。

主要な需要ドライバーには、標準ADAS機能を搭載した車両生産の世界的増加、車両安全性に対する消費者の意識の高まり、そしてEuro NCAPやNHTSAのような規制当局による義務付けが含まれます。より広範な自動車アフターマーケット市場の重要な構成要素である衝突後修理セクターは、ADAS再キャリブレーションサービスにおいて活動が活発化しています。自動緊急ブレーキ(AEB)、車線逸脱警報(LDW)、アダプティブクルーズコントロール(ACC)のような機能がより多くの車両に搭載されるにつれて、システムの有効性と乗員安全を確保するために、正確なセンサーアライメントの必要性が極めて重要になっています。さらに、レーダーやLiDAR技術における自動車センサー市場の進歩はADAS機能を継続的に強化しており、同時に高度なキャリブレーションソリューションへの需要を高めています。自動運転ソフトウェア市場における継続的な開発も重要な役割を果たしており、より高度な自動運転レベルは、緻密なキャリブレーションによってのみ達成可能な、基盤となるADASハードウェアからの絶対的な精度を要求します。

市場の見通しは依然として非常に楽観的であり、より動的で統合されたキャリブレーションソリューションへの移行から大きな機会が生まれています。さまざまなOEM仕様に対応できるマルチブランド、オールインワンシステムの需要が、独立系修理工場やディーラーの間で高まっています。新興市場への地理的拡大、AIを活用したキャリブレーションやリモート診断のような技術革新は、サービスランドスケープを再定義すると予想されます。自動車修理とハイテク診断の融合は、ADASキャリブレーションシステム市場の強固で拡大する基盤を形成しており、バリューチェーン全体での継続的な投資とイノベーションを保証しています。

ADASキャリブレーションシステム市場内では、乗用車市場セグメントが主要なアプリケーションカテゴリとして際立っており、最大の収益シェアを占め、強力な成長軌道を示しています。この優位性は、主に世界中の乗用車の生産量が多く、この車両タイプにおけるADAS機能の早期かつ広範な採用によるものです。消費者は購入決定において安全機能をますます重視しており、世界中の規制枠組みは、新乗用車モデルにおけるADAS技術の標準化と義務付けを積極的に推進してきました。再キャリブレーションされたカメラおよびレーダーセンサーに大きく依存する前方衝突警告、ブラインドスポット検出、リアクロストラフィックアラートなどの機能は、現在、中級乗用車でも一般的です。

これらのシステムの広範な統合は、キャリブレーションサービスのための強固なエコシステムを必要とします。フロントガラスの交換、バンパー修理、サスペンション作業、さらにはタイヤ交換など、センサーのずれを引き起こす可能性のある事象の後には、精密な再キャリブレーションが不可欠です。世界中の膨大な乗用車フリートからのこの継続的なサービス需要は、元の機器メーカー(OEM)と独立系アフターマーケットサービスプロバイダーの両方にとって significant な収益源となっています。ADASの継続的な進化、より高度な自動運転レベルとセンサーフュージョンへの移行は、乗用車アプリケーション向けに調整された静的キャリブレーションシステム市場と動的ADASキャリブレーションシステム市場の両方のソリューションに対する需要を推進し、高度なキャリブレーションの必要性をさらに確固たるものにしています。

乗用車市場キャリブレーションセグメントの主要プレイヤーには、ボッシュ・ダイアグノスティックス、HELLA GUTMANN、Autel Intelligent Technology Corp., Ltd.などの大手自動車診断機器メーカーが含まれ、これらは乗用車専用に設計された包括的なツールのスイートを提供しています。これらの企業は、さまざまな乗用車ブランドおよびモデルにわたる多様なADAS構成に対応できる、使いやすく、正確で、効率的なシステムを提供するために継続的に革新しています。商用車市場セグメントも、特にフリートの安全性と効率性のためにトラックやバスでのADASの採用により成長を遂げていますが、その量は乗用車と比較してかなり少ないままです。乗用車セグメントにおける高ボリュームと規制圧力は、新乗用車のあらゆる価格帯でADAS普及率が増加するにつれて、その市場シェアが成長すると予想され、そのリーダーシップを保証しています。このセグメントの強固な基盤は、新しいセンサータイプからより効率的なキャリブレーション手順まで、イノベーションと市場トレンドが、他の車両タイプに普及する前に、まず乗用車の文脈で開発され広く採用されることを保証し、ADASキャリブレーションシステム市場全体におけるその極めて重要な役割を強化しています。

市場ドライバー:

ADAS統合と安全規制の義務化:新車へのADAS機能の統合義務化の増加は、ADASキャリブレーションシステム市場を大きく牽引しています。例えば、欧州連合の一般安全規則(GSR)2019/2142は、インテリジェントスピードアシスタンス(ISA)、高度緊急ブレーキシステム(AEBS)、レーンキーピングアシストシステム(LKAS)を含むいくつかのADAS技術を、2024年7月からすべての新車タイプに義務付けています。世界的なEuro NCAPやNational Highway Traffic Safety Administration(NHTSA)のような組織による同様の規制やイニシアチブは、自動車メーカーに、より高度なADASを統合することを強制しており、それによって初期および修理後のキャリブレーションに対する広範な需要を生み出しています。この規制上の推進力は、単なる裁量的な消費者需要から切り離された、キャリブレーションシステムのベースライン需要を保証します。

車両衝突の発生率増加と修理後キャリブレーション要件:ADASは事故防止を目指していますが、衝突は依然として発生しており、衝突後の修理ではADASの再キャリブレーションが不可欠です。保険業界のデータによると、事故修理のかなりの割合でADASコンポーネントが関与しており、再キャリブレーションは標準的な手順となっています。例えば、American Automobile Association(AAA)の報告書では、軽微な衝突に巻き込まれたADAS搭載車両の約3分の2が再キャリブレーションを必要としていることが示されています。この傾向は、復元された車両の安全システムが意図したとおりに機能することを保証するために、精密なセンサーアライメントが可能な専門自動車診断機器市場に対する自動車アフターマーケット市場内の需要を直接的に促進します。

自動車センサー技術の進歩とシステム複雑性:特にレーダー、LiDAR、高解像度カメラシステムにおける自動車センサー市場の進化は、より高いキャリブレーション精度を要求する、より複雑なADASアーキテクチャにつながっています。現代の車両は、強化された認識のために複数のセンサータイプからのデータを組み合わせるセンサーフュージョンを特徴とすることがよくあります。この複雑性は、センサーアライメントのわずかなずれでもシステムのパフォーマンスを損なう可能性があることを意味します。これらのセンサー内での高度な自動車半導体市場コンポーネントの統合は、より大きなデータ処理能力を可能にしますが、最適なパフォーマンスを保証するためには、高度なキャリブレーションプロセスも必要とします。センサー技術におけるこの継続的なイノベーションは、同様に高度で精密なキャリブレーションシステムへの増加するニーズと直接相関しています。

市場制約:

キャリブレーション機器およびインフラストラクチャへの高額な初期投資:高度なADASキャリブレーションシステム(ターゲット、アライメントラック、診断ソフトウェア、専用ワークショップスペースを含む)の取得は、修理工場やディーラーにとって実質的な資本支出となります。中小規模の独立系ワークショップにとって、この投資(数万ドルから10万ドル以上になる可能性あり)は、参入または拡大のための実質的な障壁となる可能性があります。このコスト制約は、特に開発途上地域において、包括的なADASキャリブレーションサービスの利用可能性をしばしば制限します。

標準化とOEM固有の手順の欠如:ADASキャリブレーションシステム市場が直面する大きな課題は、普遍的なキャリブレーション標準の不在です。各元の機器メーカー(OEM)は、ADASコンポーネントに対して、独自のプロセス、特定のターゲット、および固有のソフトウェアインターフェースをしばしば採用しています。この断片化により、修理施設は複数のブランド固有のツールに投資するか、またはすべてのニッチOEM要件をカバーしない可能性のある高価なマルチブランドソリューションに依存することを余儀なくされます。この標準化の欠如は、トレーニングの複雑さ、機器コスト、およびサービスプロバイダーの運用効率の低下を招きます。

急速な技術進化と陳腐化リスク:ADASの状況は加速ペースで進化しており、新しいセンサータイプ、アルゴリズム、および車両モデルが頻繁に導入されています。この急速な技術進歩は、キャリブレーション機器の陳腐化のリスクをもたらします。今日購入されたシステムは、最新の車両モデルとの互換性を維持するために、数年以内に高価なソフトウェアアップデートやハードウェア交換が必要になる可能性があり、修理工場にとって長期投資計画に大きな課題を提示します。自動運転ソフトウェア市場機能のような機能の継続的な開発は、キャリブレーション要件がさらに厳格かつ動的になるため、この課題を悪化させます。

ADASキャリブレーションシステム市場は、確立された診断ツールメーカー、専門自動車機器プロバイダー、および新興テクノロジー企業が、この急速に進化する分野での市場シェアを競い合う、多様なプレイヤーによって特徴づけられています。競争環境は、製品イノベーション、サービス統合、および多様なOEM仕様に対応する能力によって形成されています。

ADASキャリブレーションシステム市場は、自動車技術の急速な進化と専門修理サービスへの需要の増加に牽引され、継続的なイノベーションと戦略的連携を目の当たりにしています。

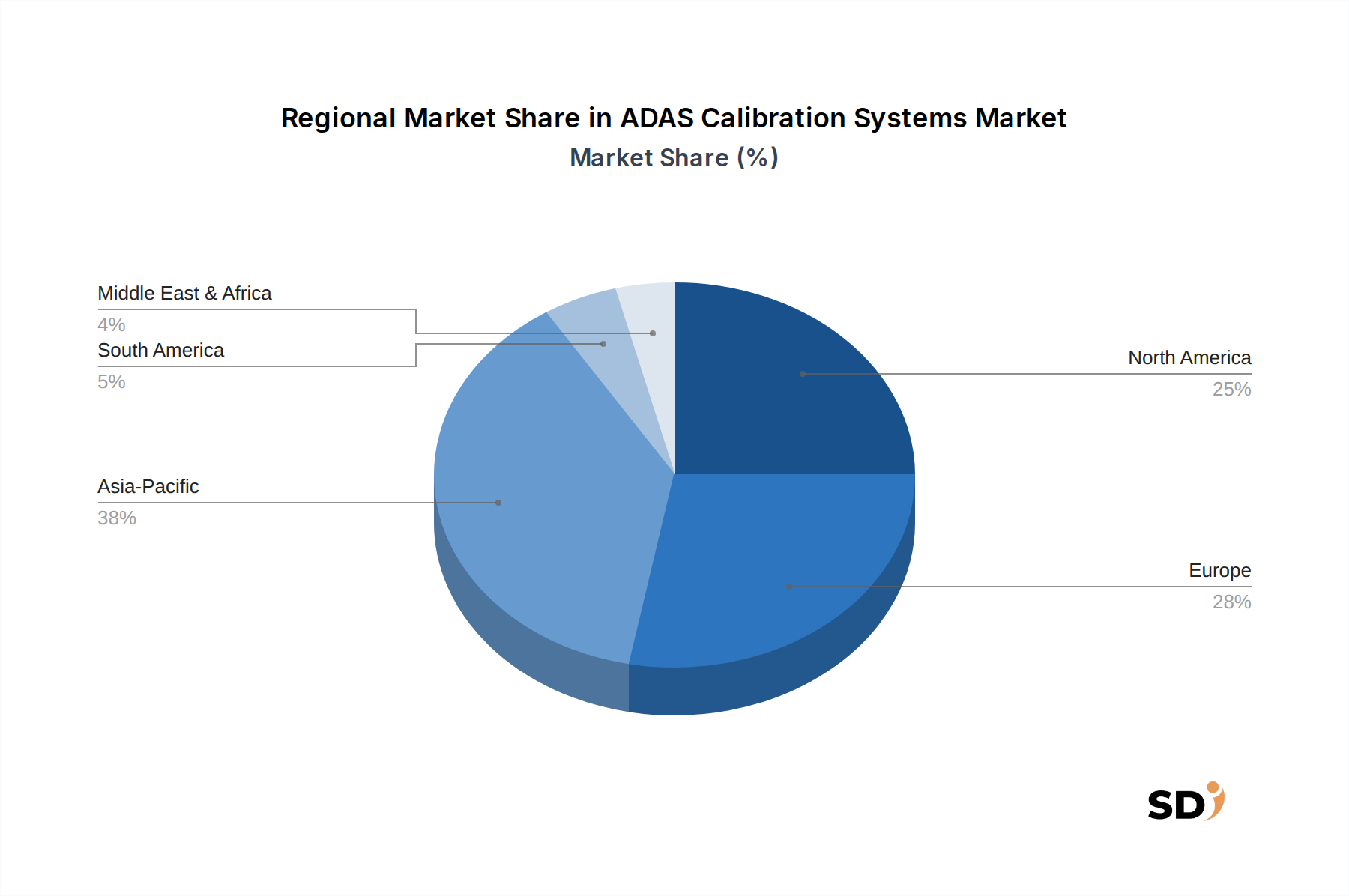

ADASキャリブレーションシステム市場は、車両保有台数、ADAS普及率、規制環境、自動車アフターマーケットの成熟度などの要因に影響され、地域ごとに多様な成長ダイナミクスを示しています。

アジア太平洋地域は、ADASキャリブレーションシステム市場において最も急速に成長する地域になると予想されています。中国、インド、日本、韓国のような国々は、自動車生産の急増と、中間層の拡大や道路安全強化への政府の取り組みによって推進されるADAS機能採用の急速な増加を経験しています。中間層の拡大と可処分所得の増加は、高機能車両への需要増加につながっており、この地域の国々を乗用車市場セグメントに大きく貢献させています。この人口動態の変化は、衝突修理率の増加と相まって、増大する車両フリートをサポートするための静的キャリブレーションシステム市場と動的ADASキャリブレーションシステム市場の両方に対する強い需要を促進します。

北米は、ADAS搭載車両の高い普及率と確立された自動車アフターマーケットに特徴づけられるADASキャリブレーションシステム市場で substantial なシェアを占めています。米国とカナダは、先進的な安全機能が一般的である成熟市場です。ここの需要は主に、衝突後修理、フロントガラス交換、およびセンサー再キャリブレーションを必要とする定期メンテナンスによって推進されています。厳格な安全規制と車両安全性に関する高い消費者の意識も、洗練された自動車診断機器市場を活用するディーラーおよび独立系修理工場の強固なネットワークに支えられた、精密なキャリブレーションサービスに対する継続的な需要に大きく貢献しています。

ヨーロッパは、成熟度と高いADAS普及率において北米と類似しており、もう一つの重要な市場を形成しています。ドイツ、英国、フランスなどの国々は、自動車イノベーションのリーダーであり、世界で最も厳格な安全基準の一部を持っています。欧州市場は、品質、精度、およびOEM固有のキャリブレーション手順への準拠に重点が置かれていることが特徴です。特に欧州連合からの規制枠組みは、より幅広いADAS機能の義務付けを推進しており、この地域全体のレーダーキャリブレーションシステム市場およびカメラキャリブレーションソリューションの強力なドライバーとなっています。キャリブレーションサービスのアフターマーケットは高度に発達しており、技術者トレーニングと高度な機器への継続的な投資が行われています。

中東・アフリカ(MEA)および南米は、ADASキャリブレーションシステムの新興市場です。ADAS普及率は現在、先進地域と比較して低いですが、これらの市場は車両販売の急速な成長と最新の安全機能の採用増加を経験しています。経済発展と都市化は新車需要を牽引しており、これらの新車にはADASがますます装備されています。これらの地域の多くの地域における標準化されたキャリブレーションインフラストラクチャの欠如は、市場プレイヤーが足場を築き、特にフリートが近代化するにつれて商用車市場セグメントに対応する高度なキャリブレーション技術とトレーニングプログラムを導入するための課題と機会の両方を提示します。

ADASキャリブレーションシステム市場は、精度、効率、および統合の絶え間ない追求によって推進される、自動車技術進化の最前線にあります。いくつかの破壊的な技術が、従来のビジネスモデルを脅かしつつ、成長とサービス提供の新たな道筋を同時に創り出しながら、ランドスケープを再形成しています。

最も重要なイノベーションの1つは、キャリブレーションアルゴリズムへの人工知能(AI)と機械学習(ML)の統合です。これらのインテリジェントシステムは、膨大な車両パラメータとセンサー特性のデータセットを活用して、キャリブレーションプロセスを自動化および最適化します。AI駆動のビジョンシステムは、ターゲットを迅速に特定し、環境条件を評価し、リアルタイムの調整を行うことで、人的エラーとセットアップ時間を大幅に短縮できます。例えば、高度なソフトウェアは、軽微なワークショップの不備や照明の変動を補正し、一貫した精度を保証できます。まだ初期段階ですが、BoschやHELLA GUTMANNのような主要な診断機器メーカーの間で研究開発投資レベルは高いです。採用のタイムラインは、今後3〜5年以内での広範な統合を示唆しており、古い手動ターゲットベースのシステムを競争力のないものにする可能性があります。この技術は、サービス能力を強化することで、既存のビジネスモデルを強化しますが、AI駆動ソリューションに投資しない企業を脅かします。

もう1つの変革的なトレンドは、リモートおよびオーバー・ザ・エア(OTA)キャリブレーション機能の開発です。車両がより接続されるにつれて、一部の診断チェックや、さらには再キャリブレーションをリモートで実行する機能が出現しています。安全および法的上の理由から、すべてのセンサーに対する完全なOTAキャリブレーションはまだ未来の展望ですが、一部のシステム(例えば、自動車センサー市場コンポーネントのパラメータ更新)に対する部分的なリモート診断およびソフトウェアベースの再キャリブレーションは、実現可能になりつつあります。このイノベーションは、車両のダウンタイムを劇的に削減し、フリートオペレーターのメンテナンスを合理化することを約束します。研究開発は、安全なリモート操作を保証するためのサイバーセキュリティとデータ整合性に焦点を当てています。早期採用は、フリート管理およびプレミアム車両セグメントでみられ、5〜8年でのより広範な実装が期待されています。この技術は、接続されたサービスを提供しない従来のオフラインキャリブレーションサービスプロバイダーに直接的な脅威をもたらしますが、技術に精通したプレイヤーに新しいサービス収益源を開きます。

さらに、マルチセンサーフュージョンキャリブレーションシステムの進化は極めて重要です。現代のADASは、カメラ、レーダー、LiDAR、および超音波センサーからのデータに依存しており、これらはしばしば重複し、互いを補完します。将来のキャリブレーションシステムは、個々のセンサーを孤立してキャリブレーションすることから、センサーアレイ全体を統合されたユニットとしてキャリブレーションすることへと移行しています。このアプローチは、異なるセンサー入力間の空間的および時間的関係を考慮しており、自動運転ソフトウェア市場の信頼性にとって極めて重要です。この技術は、高度なアルゴリズムとより洗練されたハードウェアを必要とし、キャリブレーション中に複雑な現実世界のシナリオをシミュレートします。この分野への投資は、レベル3およびレベル4の自動運転を目指すTier 1サプライヤーおよびOEMによって推進されており、 substantial です。採用は今後5〜10年間で徐々に進み、高度に統合され、精密なキャリブレーションエコシステムを開発できる企業のビジネスモデルを強化する一方、コンポーネント固有のソリューションのみを提供する企業を課題とします。これらのマルチセンサーセットアップ内での高度なビジョンシステムコンポーネント市場キャリブレーションの統合は、精度にとって特に重要です。

ADASキャリブレーションシステム市場は本質的にグローバルであり、キャリブレーション機器自体とキャリブレーションを必要とするADASコンポーネントの両方で significant な国境を越えた貿易が行われています。主要な貿易回廊は、主要な製造ハブと消費市場との間に確立されており、価格設定、入手可能性、および競争力のあるダイナミクスに影響を与えています。

主要な貿易回廊と主要国:

関税および非関税障壁:

最近のグローバル貿易政策、特に米中貿易紛争とEU貿易関係の変化は、識別可能な影響を与えています。輸入自動車部品およびコンポーネントへの関税は、キャリブレーションシステムに直接的でなくとも、基盤となるADASモジュールのコストを増加させる可能性があります。例えば、中国から米国への特定の自動車半導体市場またはカメラモジュールへの関税は、最終的な車両コストを上昇させる可能性があり、修理部品価格に影響を与えることによって、間接的にADASアフターマーケットに影響を与えます。同様に、非加盟国からの特定の輸入機器に対するEU関税は、欧州のワークショップにとって高度なキャリブレーションシステムのコストを増加させる可能性があります。

複雑な認証要件や地域ごとの安全基準の違いなどの非関税障壁も、貿易フローに影響を与えます。車両安全およびADASパフォーマンスに関する異なる地域規制は、一部のシステムの普遍的な適用可能性を制限し、輸出コストを増加させる、地域固有のキャリブレーション機器またはソフトウェアを必要とする場合があります。標準化の推進、特に新興市場における標準化は、これらの複雑さの一部を軽減することを目指していますが、遅いプロセスに留まっています。

定量化可能な影響:

正確な国境を越えた数量への影響は動的ですが、最近の貿易政策の一般的な効果は、過去2年間で、影響を受ける回廊における輸入ADASキャリブレーション機器および関連コンポーネントの平均コストが3〜5%増加したことです。これは、ワークショップの資本支出の増加と、消費者のサービスコストの増加につながる可能性があります。一部のメーカーは、関税の影響を軽減するためにサプライチェーンを多様化しており、特定のADASキャリブレーションシステムの特殊部品の生産の断片化とリードタイムの延長につながっています。これにより、輸入関税を回避するために、地域的な製造または組み立てが奨励され、ADASキャリブレーションシステム市場内でのグローバルサプライチェーン戦略が微妙に再形成されています。

ADASキャリブレーションシステム市場における日本市場は、世界的にも先進的な自動車産業と、安全・品質への強いこだわりを持つ消費者の文化に支えられ、独特のダイナミクスを示しています。日本市場の規模は、ADAS搭載車両の普及率の高さ、特に自動緊急ブレーキ(AEB)、アダプティブクルーズコントロール(ACC)、レーンキーピングアシスト(LKA)などの先進安全機能の標準装備化によって、相当なものとなっています。市場は、継続的な技術革新と、自動運転技術の将来的な発展を見据えた研究開発への投資により、安定した成長を遂げると予測されます。日本の自動車メーカーは、初期段階からADAS技術の導入に積極的であり、これにより、修理・メンテナンス段階でのキャリブレーションサービスの需要が必然的に高まっています。また、日本は世界でも有数の自動車保有台数を誇り、新車販売のみならず、既存車両の保守・整備においてもADASキャリブレーションが不可欠なサービスとなっています。

日本市場において支配的なローカル企業としては、デンソー株式会社、アイシン株式会社(旧アイシン精機)、そして自動車部品メーカーとしてだけでなく、先進的な診断・キャリブレーションツールを提供する日立Astemo(旧日立オートモティブシステムズ)などが挙げられます。これらの企業は、日本の自動車メーカーとの長年の関係を活かし、OEMの厳格な仕様に合致する高品質なADASセンサーや関連システムを供給しています。また、ボッシュ株式会社やHELLA GUTMANN JAPANのような、グローバル企業でありながら日本国内で強力なプレゼンスを持つ企業も、診断機器およびキャリブレーションソリューションの提供において重要な役割を果たしています。

日本市場における規制・規格フレームワークは、製品の安全性と品質を確保する上で極めて重要です。ADASキャリブレーションシステムに関連する主要な規格としては、日本工業規格(JIS)が挙げられます。特に、自動車分野における電子機器の性能や試験方法に関するJIS規格は、ADASセンサーの精度やキャリブレーションの信頼性に関わる基準を提供します。また、道路運送車両法に基づく保安基準の改正により、特定のADAS機能の搭載が事実上義務化されており、これがキャリブレーションサービスの需要を後押ししています。さらに、経済産業省(METI)や国土交通省(MLIT)が、自動車の安全技術に関するガイドラインや推奨事項を定期的に発行しており、これらが業界標準の進化に影響を与えています。

日本の流通チャネルと消費者行動パターンは、その特徴的な市場構造を反映しています。ADASキャリブレーションサービスは、主に自動車ディーラー、認証工場、そして独立系修理工場を通じて提供されています。消費者は、車両の安全性と性能に対する高い意識から、信頼できるサービスプロバイダーを重視する傾向があります。特に、フロントガラス交換のような作業に伴うADASキャリブレーションは、自動車ガラス専門業者や、それに付随するサービスを提供する修理工場で一般的です。また、日本の消費者は、修理やメンテナンスにおいて、メーカー指定の部品や、そのメーカーが推奨するサービス手法を好む傾向があるため、OEMとの連携が強い企業や、OEM仕様に準拠したキャリブレーションが可能なサービスプロバイダーが有利となります。

市場規模に関する具体的な金額については、公表されている数値が限られていますが、ADAS搭載車両の普及率と自動車アフターマーケットの規模から推測すると、ADASキャリブレーションシステム市場は、日本国内だけでも年間数千億円規模に達すると推定されます。例えば、2023年の日本の自動車販売台数、およびADAS機能の普及率(例:新車販売の約9割がADAS搭載)を考慮すると、修理・メンテナンスにおけるキャリブレーション需要は年間数千億円規模と見込まれます。この数字は、静的および動的キャリブレーションシステム、関連ソフトウェア、およびサービス提供全体を網羅するものです。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 10.8% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

一次調査は、当社の市場分析の礎をなし、研究努力全体の70-80%を占めています。業界参加者とのこの広範な関与は、現在の市場動向と将来予測に対する最高の忠実度を保証します。当社の一次調査戦略には、電話、ビデオ会議、および場合によってはバリューチェーン全体にわたる多様なステークホルダーとの直接会合を通じた詳細なインタビューが含まれます。この反復プロセスにより、二次データ調査結果の継続的な検証と精緻化が可能になります。

一次調査の回答者は、ADASキャリブレーションシステム市場の包括的な断面を代表するように細心の注意を払って選択されています。インタビューされた主要な企業タイプは次のとおりです。

インタビューの対象となる特定の役職と主要な意思決定者は次のとおりです。

| Stakeholder Role | Interview Share (%) |

|---|---|

| ADASシステム&キャリブレーションエンジニア/マネージャー | 35% |

| 自動車サービスディレクター/ショップオーナー | 30% |

| プロダクトマネージャー/R&Dリーダー(キャリブレーション機器) | 25% |

| ADASポリシー/安全アナリスト(規制) | 10% |

| Company Type | Representation (%) |

|---|---|

| ADASキャリブレーション機器メーカー | 30% |

| 自動車OEM(ADASエンジニアリング/調達) | 25% |

| アフターマーケットサービスプロバイダー/独立修理工場 | 20% |

| ADASセンサー&コンポーネントサプライヤー | 15% |

| 自動車診断ツール開発者 | 10% |

二次調査は、当社の調査方法論の残りの20-30%を構成し、市場理解、トレンド特定、データ検証の基盤層として機能します。この段階では、既存の業界出版物、企業提出書類、および信頼できる市場インテリジェンスソースの体系的なレビューが含まれます。当社は、Bloomberg、Factiva、Hoovers、PitchBookを含む主要な財務データベースおよび情報プラットフォームのスイートを活用して、企業固有のデータ、財務実績指標、および戦略的開発を収集します。当社の調査では、評判の高い政府(.gov)、組織(.org)、および認識されている業界団体(.org)のウェブサイトのデータも広範囲に組み込んでいます。可能な場合は、アンカータグを介して直接ソースリンクが提供されます。

世界的に認識されている業界団体および規制機関で、その出版物および基準が精査されるものには、以下が含まれます。

当社の市場推定方法論は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを採用しており、精度と信頼性を確保するために多層的なデータポイントで三角測量されています。トップダウンアプローチは、グローバル自動車産業、ADAS浸透率、および全体的な車両保有台数の成長のマクロレベル分析から始まり、特定の製品タイプ、車両タイプ、および地域市場に cascaded されます。

逆に、ボトムアップアプローチは、詳細なデータポイントから市場規模を細心の注意を払って構築します。ADASキャリブレーションシステム市場におけるボトムアップ市場規模の計算に活用される主要な指標と変数は次のとおりです。

計量経済学的モデリングと履歴データ分析によって補強されたこの多角的な方法論は、指定された予測期間2026-2034にわたる正確な予測と成長機会の特定を可能にします。

データ精度の最高レベルを確保することは、当社の調査の信頼性にとって最も重要です。当社は、レポートに提示されたすべての市場数値および予測に対して、85-90%の推定データ精度レベルを保証します。この高い基準は、以下を含む厳格な多段階データ検証プロセスを通じて維持されます。

さらに、最新の市場インテリジェンスを提供するという当社のコミットメントは、すべてのレポートが購入日までの最新の利用可能なデータおよび市場開発で注意深く更新され、最新の業界ランドスケープを反映していることを意味します。

ADASキャリブレーションシステム市場の主な成長ドライバーは、車両への先進運転支援システム(ADAS)の統合増加です。車両安全機能に対する消費者の需要の高まりと、ADAS機能検証のための規制要件の進化が主要な触媒となっています。

ADASキャリブレーションシステム市場の2024年時点の評価額は2億7520万ドルです。予測期間において大幅な拡大を示す、年平均成長率(CAGR)10.8%で成長すると予測されています。

主要な製品タイプには、静的キャリブレーションシステムと動的ADASキャリブレーションシステムが含まれます。市場は乗用車と商用車の両方にサービスを提供しており、キャリブレーションタイプはカメラ、レーダーからLiDAR、超音波センサーまで多岐にわたります。

厳格な自動車安全規制は、車両の安全性と機能を確保するために、修理または交換後のADASコンポーネントの正確なキャリブレーションを必要とします。この規制環境は、ADASキャリブレーションシステムの利用と市場需要およびコンプライアンスを直接義務付けています。

市場は、ますます複雑化するセンサーアレイと、より高度な車両自動化へと向かう長期的な構造的シフトを経験しています。これにより、基本的なカメラやレーダーシステムを超えた急速な技術進歩に適応する、より高度で統合されたキャリブレーションソリューションへの需要が高まっています。

新規参入の主な障壁としては、研究開発に必要な多額の資本投資、専門的な技術的専門知識の必要性、そして主要な自動車サービスプロバイダー間の確立されたブランドロイヤルティが挙げられます。Bosch DiagnosticsやHunter Engineering Companyのような企業は、既存の技術と流通ネットワークを競争上の堀として活用しています。