1. ADASシステムチップは、車両の持続可能性とESG目標にどのように貢献しますか?

ADASシステムチップは、事故やそれに伴う緊急サービスからの材料廃棄物とエネルギー消費を削減することで、道路の安全性を向上させます。自動緊急ブレーキなどの機能を可能にする効率性も、車両の最適な運用に貢献します。主に安全性と運用効率に焦点が当てられており、間接的にESG目標をサポートしています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

ADAS システムチップ

ADAS システムチップSenior Research Analyst

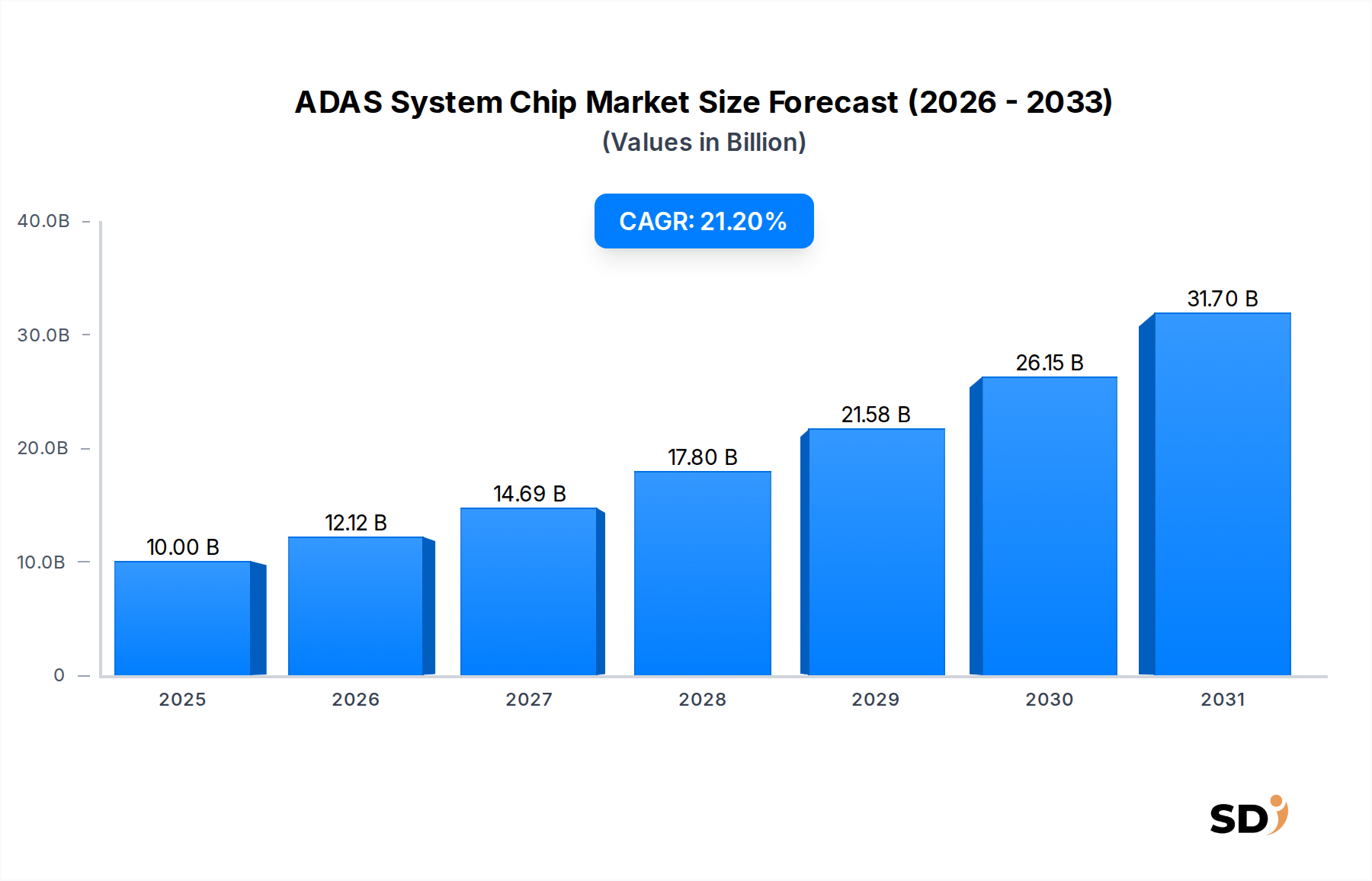

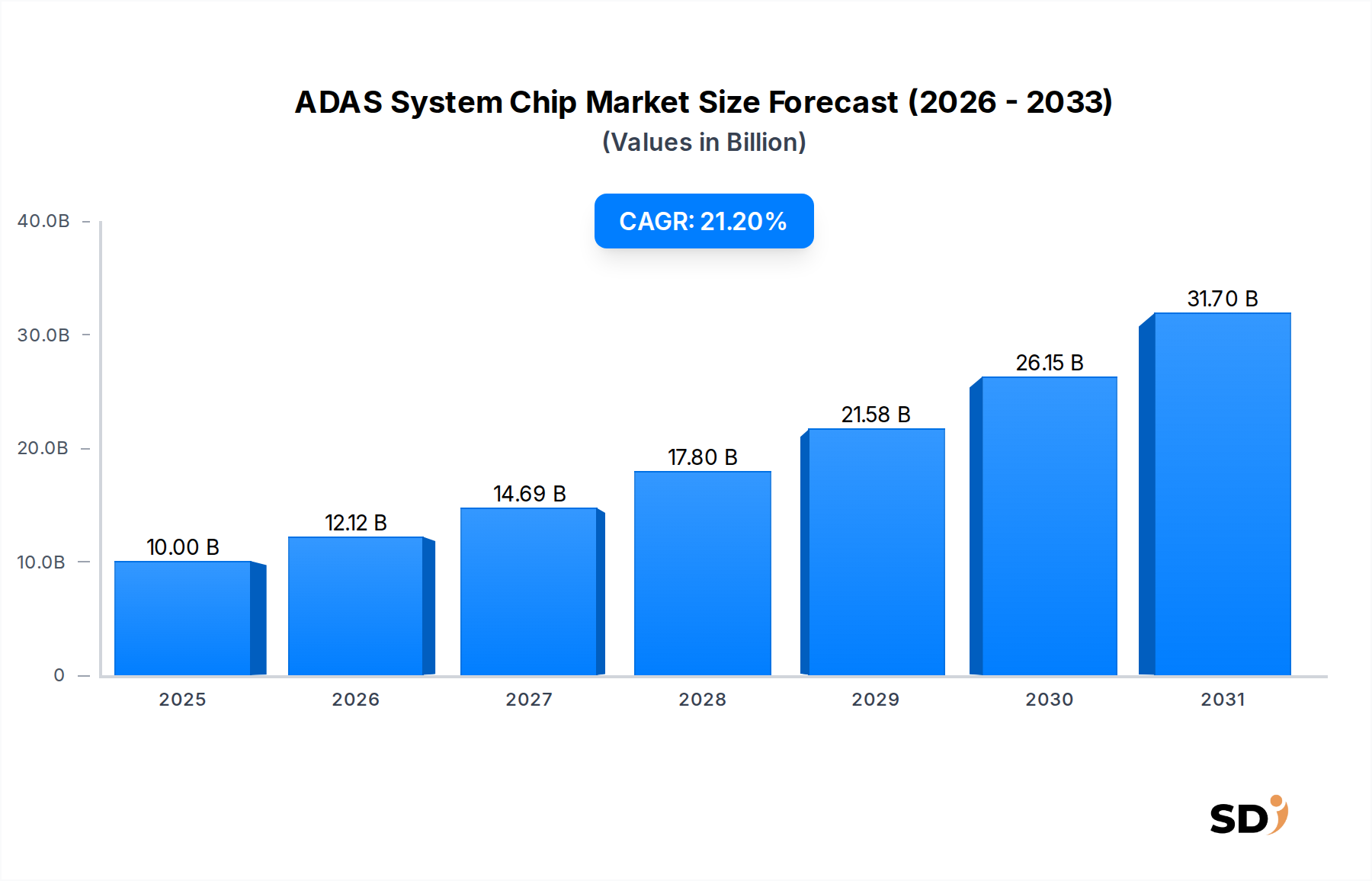

ADASシステムチップ市場は堅調な拡大を示しており、2024年の評価額は100億ドル(約1兆5,000億円)と推定されています。予測では、2024年から2034年までの年平均成長率(CAGR)は21.2%と著しく、予測期間終了時には市場規模は約681億7,000万ドル(約10兆2,000億円)に達すると見込まれています。この急速な成長は、プレミアムモデルから量販モデルへと移行する、あらゆる車両セグメントにおける先進運転支援システム(ADAS)の統合の高まりが主な要因です。

主要な需要ドライバーには、自動緊急ブレーキ(AEB)や車線逸脱警報(LDW)などの機能をますます義務付ける、世界的に厳格化する安全規制が含まれます。安全運転支援機能や快適性機能を強化した車両に対する消費者の嗜好の高まりも、重要な役割を果たしています。技術的には、より高度な自動運転(レベル2+からレベル5)への移行が重要な触媒となり、より洗練された強力な処理ユニットが求められています。これにより、複数のセンサーからのリアルタイムデータ処理のためのチップアーキテクチャにおける継続的なイノベーションが必要となり、特殊なADASシステムチップへの需要が急増しています。

電気自動車(EV)の開発加速といったマクロ経済の追い風も、市場拡大をさらに後押ししています。EVは、高度なデジタルアーキテクチャと高レベルのADASを標準装備していることが多いためです。ソフトウェア定義型車両(SDV)の普及も、チップメーカーに新たな機会をもたらし、堅牢で適応性の高いチップセットに大きく依存する、オーバー・ザ・エア(OTA)アップデートや機能アップグレードを可能にします。ADASチップが重要かつ高価値なセグメントを形成しているため、より広範な自動車半導体市場はこれらのトレンドから多大な恩恵を受けています。ビジョンプロセッシングSoC、AIアクセラレータSoC、センサーフュージョンSoC、自動運転SoCといった主要セグメントが、この進化の最前線にあり、複雑な計算需要に対応しています。自動車OEMおよび自動運転開発企業による次世代プラットフォームへの継続的な投資は、高度なADASシステムチップの戦略的重要性を示しています。このダイナミックな環境は、バリューチェーン全体にわたる持続的なイノベーションと拡大を約束します。

高度に細分化されたADASシステムチップ市場において、AIアクセラレータSoC市場は収益シェアで支配的なセグメントとしての地位を急速に確立しており、予測期間を通じて継続的な加速成長が見込まれています。この支配的な地位は、ADAS機能の高度化、特に従来のプロセッサでは効率的に処理することが困難な、リアルタイムで複雑な意思決定能力を必要とする機能と本質的に結びついています。ADASレベルがレベル2(部分自動運転)からレベル3(条件付き自動運転)以降へと進むにつれて、カメラ、レーダー、ライダー、超音波などの多数のセンサーから生成されるデータの量と複雑さは、効果的に処理・解釈するために特殊なハードウェアを必要とします。AIアクセラレータSoCは、これらの計算負荷の高いタスクのために特別に設計されており、ニューラルネットワークアーキテクチャを採用して、物体検出、分類、予測、経路計画などの機能を高精度かつ低遅延で実行します。

AIアクセラレータSoC市場の優位性は、いくつかの要因に起因しています。第一に、現代の車両における高度な知覚システムが不可欠であるため、ビジョンプロセッシングSoCは基盤的ではありますが、膨大な画像・動画データを処理するため、専用のAIアクセラレータと統合されるか、または補完されることが増えています。これらのアクセラレータは高度なコンピュータビジョンアルゴリズムを可能にし、多様な環境条件下での歩行者、自転車、道路標識、車線標示のより堅牢な認識を可能にします。第二に、センサーフュージョンSoC市場ソリューションへの推進は、異種センサーからのデータを組み合わせて車両周辺の包括的な理解を形成しますが、インテリジェントにこれらの異種データストリームをマージ・解釈して、個々のセンサーだけでは得られない、より信頼性の高い完全な状況認識を提供するAIアクセラレーションに大きく依存しています。この能力は、アダプティブクルーズコントロール(ACC)や自動緊急ブレーキ(AEB)などの機能に不可欠です。

Nvidia、Qualcomm、Intel、Hailo、NXPなどの主要プレーヤーがこのセグメントの最前線にあり、AIアクセラレータ製品でより高いパフォーマンス、低消費電力、およびより大きな柔軟性を提供するために継続的に革新しています。例えば、Nvidiaは自動運転向けに最適化された高性能コンピューティングプラットフォームで知られており、QualcommのSnapdragon Rideプラットフォームは、スケーラブルなADASソリューションのために堅牢なAI機能を統合しています。これらの企業はハードウェアを開発しているだけでなく、AI開発ツールやライブラリを含む包括的なソフトウェアエコシステムも育成しており、それが市場での地位をさらに強固にしています。より高度で多数のセンサーが展開されている自動車センサー市場の成長は、このデータを理解するための強力なAIアクセラレータへの需要と直接相関しています。業界がソフトウェア定義型車両やADAS機能のオーバー・ザ・エアアップデートへと移行するにつれて、AIアクセラレータの適応性とプログラム可能性が最重要となり、将来性のあるソリューションを保証します。この堅調な成長軌道により、AIアクセラレータSoC市場は、今後もADASシステムチップ市場の基盤であり続けるでしょう。

ADASシステムチップ市場は、強力なドライバーと重要な制約の合流によって形成されており、それぞれが市場の成長軌道と運用ダイナミクスに影響を与えています。

主要市場ドライバー:

主要市場制約:

ADASシステムチップ市場は、この急速に拡大するセクターでの市場シェアをめぐって争う、多様な大手半導体メーカーと特殊AIチップスタートアップ企業の間で激しい競争を特徴としています。この状況は、処理能力、エネルギー効率、機能安全における継続的なイノベーションによって特徴づけられています。

ADASシステムチップ市場は、処理能力の向上、消費電力の削減、および全体的なシステム統合の改善を目的とした、急速な技術進歩と戦略的コラボレーションによって特徴づけられています。これらの開発は、より高度な自動運転の実現と安全機能のより広範な採用に不可欠です。

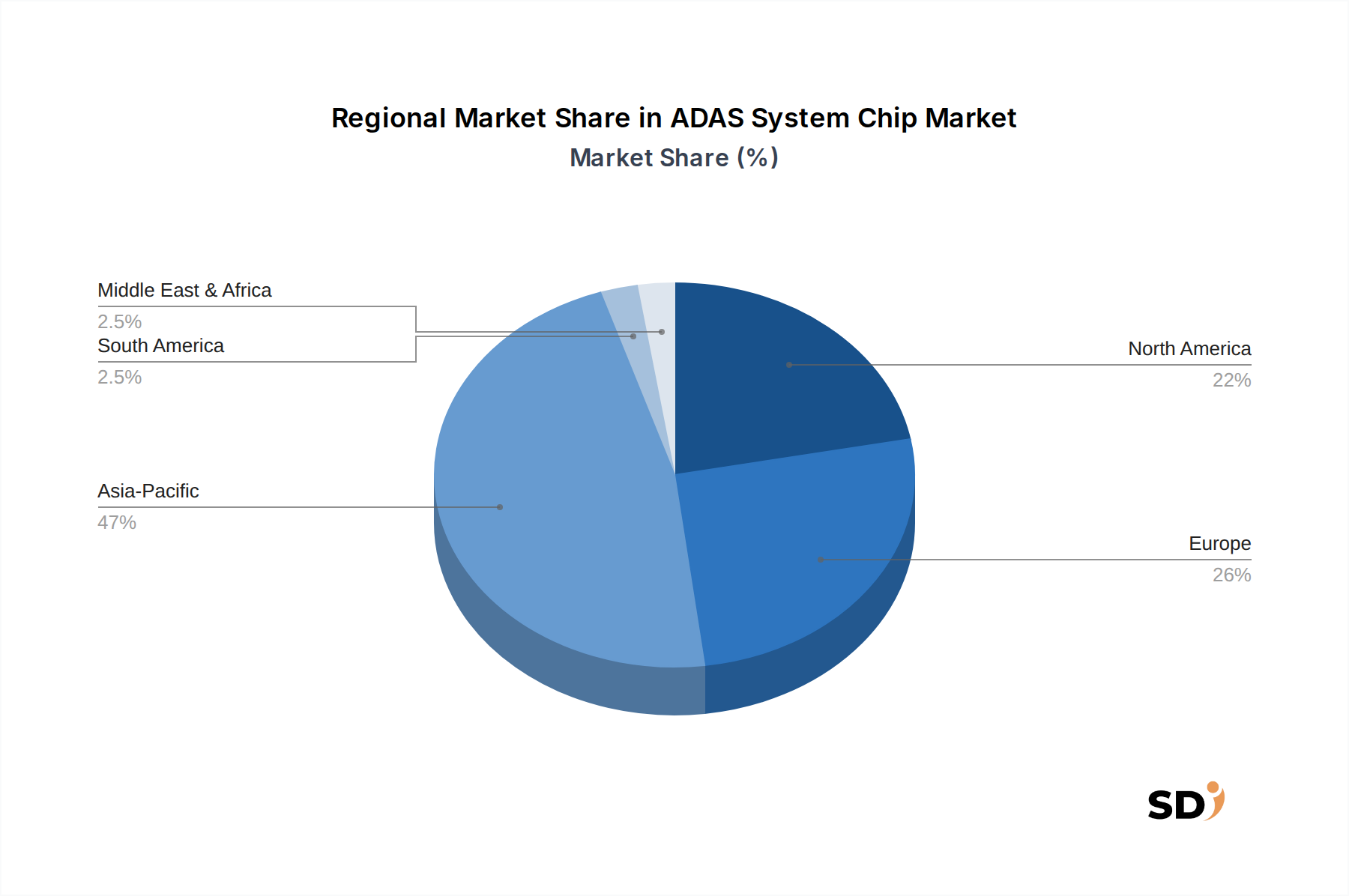

ADASシステムチップ市場は、自動車生産、規制枠組み、および消費者の採用率のさまざまなレベルを反映して、主要なグローバル地域全体で明確な成長軌道と需要ドライバーを示しています。これらの地域的なダイナミクスは、市場の機会と課題を理解するために不可欠です。

アジア太平洋地域: この地域はADASシステムチップの最速成長市場になると予測されており、主に中国、日本、韓国での堅調な自動車生産、および高度な安全機能に対する消費者の需要の高まりによって牽引されています。中国のような国々は、支援的な政府政策と電気自動車の積極的な展開に後押しされ、L2およびL2+ ADAS機能を急速に採用しています。広範な国内サプライチェーンと大量生産能力は、チップ生産と消費の両方のハブとなっています。アジア太平洋地域は、スマートインフラストラクチャと自動運転パイロットへの大規模な投資から恩恵を受けています。

ヨーロッパ: 成熟した自動車市場として、ヨーロッパは、Euro NCAPなどの組織からの厳格な安全規制によって、幅広いADAS機能の義務化が推進され、安定した成長を示しています。ドイツ、フランス、イタリアのプレミアム自動車OEMの強力な存在感は、L2およびL3自動運転技術の早期採用者であり、高性能ADASシステムチップの需要を促進しています。ヨーロッパの消費者は、車両の安全性と技術的洗練性を高く重視しており、高度な機能に対する安定した需要を維持しています。この地域は、チップ設計と検証に影響を与えるISO 26262などの機能安全基準の実施においてリーダーです。

北米: この地域は、自動運転における多大な研究開発投資と、機能豊富な大型車両に対する強力な消費者選好によって特徴づけられる、重要な市場を代表しています。特に米国は、自動運転車のテストと展開のホットスポットであり、複雑な都市および高速道路環境を処理できる最先端ADASシステムチップの需要を牽引しています。ソフトウェア定義型車両におけるイノベーションとADASと統合された高度なインフォテインメントシステムの急速な採用も、北米市場の拡大に貢献しています。AIおよび自動運転技術に多額の投資を行っている主要テクノロジー企業の存在は、自動車エレクトロニクス市場をさらに刺激しています。

中東・アフリカ / 南米: これらの新興市場は現在、より小さなシェアを占めていますが、低いベースからのかなりの成長の可能性を提供しています。採用は主に新車販売におけるL0-L2 ADAS機能に集中しています。自動車販売が増加し、規制枠組みが進化するにつれて、基本的なADAS機能から中級のADAS機能への需要が増加するでしょう。インフラ開発と都市化のトレンドへの投資は、これらの地域でのADASシステムチップ市場のADAS搭載車両の普及を徐々に後押しすると予想されており、長期的な機会を生み出しています。

ADASシステムチップ市場は、原材料の抽出、洗練された製造プロセス、および高度に専門化されたロジスティクスにまたがる依存関係を持つ、複雑なグローバルサプライチェーンと密接に結びついています。これらのダイナミクスを理解することは、市場の安定性と潜在的な脆弱性を評価するために不可欠です。

上流の依存関係は、主に半導体ウェーハ市場、特にチップ製造の基盤となる基板を形成するポリシリコンとシリコンインゴットの供給に集中しています。TSMC、Samsung、Intelなどの主要なファウンドリは、高純度シリコンへの一貫したアクセスを必要とする、このチェーンの重要なノードです。シリコン以外にも、その他の必須の原材料には、レアアース元素(センサーの特殊磁石や特定のチップコンポーネント用)、相互接続用の銅、ボンディングワイヤー用の金、およびフォトリソグラフィやエッチングプロセスで使用されるさまざまな特殊化学薬品やガスが含まれます。

調達リスクは大きく、多岐にわたります。特にアジアの主要な半導体製造ハブに関する地政学的な緊張は、供給途絶の重大なリスクをもたらします。貿易紛争は、関税や輸出制限につながり、原材料と完成品のチップの両方の入手可能性とコストに影響を与える可能性があります。製造施設の高密度地域での地震や津波などの自然災害は、歴史的にサプライチェーンの脆弱性を示してきました。COVID-19パンデミックは、広範な工場の閉鎖、物流のボトルネック、および自動車産業に深刻な影響を与えた世界的なチップ不足の鮮明な例となりました。この不足は、市場が単一障害点や冗長性の欠如に対して脆弱であることを浮き彫りにしました。

主要投入物の価格変動は、ADASシステムチップの製造コストに直接影響します。ポリシリコンやその他の半導体グレード材料の価格は、世界的な需給ダイナミクス、エネルギーコスト、および地政学的な要因に基づいて変動する可能性があります。例えば、自動車グレードチップの需要増加とファウンドリ容量の逼迫が組み合わさることで、ウェーハ価格とリードタイムが上昇する可能性があります。パッケージング材料やレアメタルのコストも大幅な変動を経験する可能性があります。歴史的に、ジャストインタイム在庫に依存していた自動車産業は、チップ不足によって不均衡に影響を受け、生産削減と自動車OEMの相当な収益損失につながりました。この状況により、多くのプレイヤーは在庫構築、二重調達、およびチップメーカーとの緊密な協力に重点を置くサプライチェーン戦略を再評価することを余儀なくされました。特殊な自動車半導体市場コンポーネントの長いリードタイムは、これらの課題を悪化させ、迅速な調整を困難にしています。

ADASシステムチップ市場は、急速に進化し、ますます厳格化するグローバルな規制および政策の状況の中で運営されています。これらの枠組みは、安全性、セキュリティ、およびパフォーマンス基準を規定しており、主要な地理的地域全体でのチップ設計、開発、および展開に大きな影響を与えています。

主要な規制枠組みと標準化団体が重要な役割を果たしています。国連欧州経済委員会(UNECE)の規制、例えばブラインドスポット検出(BSD)のためのUN R151および自動緊急ブレーキ(AEB)のためのUN R152などは、世界的に影響力があり、新車へのこれらのADAS機能の必須搭載を推進しています。同時に、ISO 26262(道路車両の機能安全)は、ADASシステムチップが特定の自動車安全水準(ASIL)に合わせて設計および検証されることを要求しており、極めて重要です。これは、チップアーキテクチャ、冗長性、およびテストプロトコルに直接影響を与え、あらゆる誤動作が許容できないリスクにつながらないようにします。SAE InternationalのJ3016標準は、L0からL5までの運転自動化レベルを定義しており、ADAS機能を表す共通言語を提供していますが、チップを直接規制するわけではありませんが、その機能要件を通知します。

最近の政策変更と新たな規制は、市場を大きく形成しています。車両サイバーセキュリティのためのUN R155およびサイバーセキュリティ管理システム(CSMS)などのサイバーセキュリティ規制は、新車タイプにとって義務化されつつあります。これにより、不正アクセス、操作、およびデータ侵害から保護するために、ADASシステムチップ内にハードウェアレベルのセキュリティ機能を統合することが不可欠になります。さらに、ヨーロッパのGDPRやカリフォルニアのCCPAなどのデータプライバシー規制は、特に膨大な量のセンサーデータを収集するコネクテッドカーにとって、ますます関連性が高まっています。ADASシステムで使用されるチップは、これらのプライバシー指令を遵守するために、データ匿名化、暗号化、および安全なデータ処理機能を備えて設計されなければなりません。

これらの規制が市場に与える予想される影響は多岐にわたります。チップ設計、開発、および検証の複雑さとコストを増加させる一方で、標準化を促進し、相互運用性を向上させ、ADAS技術に対する消費者の信頼を築きます。例えば、AEBシステムの義務化の推進は、ビジョンプロセッシングSoC市場およびレーダーセンサーチップの大量増加を牽引します。同様に、より高度な自動運転レベルのための規制の進化は、複雑なセンサーフュージョンSoC市場アルゴリズムを処理できる、より強力で安全で耐障害性の高いチップを必要とするでしょう。政府はまた、しばしば高度なADASをバンドルするEVに対する税額控除など、間接的に市場を刺激するためのインセンティブを使用しています。これらの政策は安全とセキュリティの基準を確保し、コンプライアなで堅牢なADASシステムチップのみが成功できる競争環境を生み出し、最終的にはADASシステムチップ市場の成熟と世界的な採用を加速します。

日本のADASシステムチップ市場は、世界的な成長トレンドと国内特有の要因が組み合わさって、堅調な成長を遂げています。日本の自動車市場は、世界第3位の規模を誇り、その成熟度と技術への高い関心から、ADAS機能の普及率が高いことで知られています。特に、高齢化社会の進展と、それに伴う交通事故の削減という社会的な要請が、先進安全技術の導入を強く後押ししています。政府の「交通安全基本計画」のような政策や、日本自動車基準協会(JASO)などの業界団体が定める安全基準・ガイドラインは、ADAS機能の搭載を促進し、関連チップの需要を喚起しています。例えば、JIS(日本産業規格)は、自動車部品の品質と安全性に関する広範な基準を提供しており、ADASシステムチップもこれらの基準に準拠する必要があります。

国内の主要企業としては、ルネサスエレクトロニクス株式会社が、自動車用半導体、特にマイコンやSoCにおいて世界的なリーダーであり、ADASアプリケーション向けのソリューションを幅広く提供しています。同社は、日本の自動車メーカーとの長年にわたる強固な関係を基盤に、高度なセンサーフュージョンやAI処理能力を備えたチップを開発しています。また、デンソー株式会社のようなティア1サプライヤーは、ADASシステムの開発・製造において重要な役割を果たしており、チップメーカーと連携して、自動車OEMの要求を満たす統合ソリューションを提供しています。これらの企業は、日本の自動車産業における技術革新と品質管理の基盤となっています。

消費者の行動パターンとしては、日本の消費者は安全性と信頼性を非常に重視するため、ADAS機能が単なるオプションではなく、必須の装備と見なされる傾向があります。そのため、高レベルのADAS機能(レベル2、レベル3)の搭載が進んでおり、それに伴い、より高性能なチップへの需要が高まっています。販売チャネルにおいては、新車販売が主要なルートであり、自動車メーカーが提供するADASパッケージを通じてチップが搭載されます。中古車市場においても、ADAS搭載車の価値は高まっており、セカンドマーケットでの需要も存在します。市場規模は、2024年時点で約100億ドルのグローバル市場のうち、相当部分を占めると推定されますが、具体的な数字は公開情報のみでは断定できません。しかし、自動車販売台数とADAS搭載率を考慮すると、数千億円規模の市場と推測されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 21.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「ADASシステムチップ(ビジョンプロセッシングSoC、AIアクセラレータSoC、センサーフュージョンSoC、自動運転SoC、その他)、ADASレベル(レベル0、レベル1、レベル2、レベル3、レベル4、レベル5)、ADAS機能(アダプティブクルーズコントロール(ACC)、自動緊急ブレーキ(AEB)、車線逸脱警報(LDW)、車線維持支援(LKA)、ブラインドスポット検出(BSD))、エンドユーザー(自動車OEM、ティア1自動車サプライヤー、自動運転車開発者、モビリティサービスプロバイダー)、北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、南米その他)、欧州(英国、ドイツ、フランス、イタリア、スペイン、ロシア、ベネルクス、北欧、欧州その他)、中東・アフリカ(トルコ、イスラエル、GCC、北アフリカ、南アフリカ、中東・アフリカその他)、アジア太平洋(中国、インド、日本、韓国、ASEAN、オセアニア、アジア太平洋その他)2026-2034年予測」市場調査レポートは、正確性、信頼性、市場特異性を最大限に確保するために設計された、堅牢で多面的な方法論を採用しています。当社の方法論は、厳格な一次調査と包括的な二次分析を統合し、高度なデータ三角測量技術によってすべて検証されています。各レポートは購入日まですべて最新の状態に更新され、最新の市場動向を反映しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| ADAS/自動運転エンジニアリング部門VP | 30% |

| プロダクトマネジメントディレクター(自動車半導体) | 30% |

| 調達部門責任者(自動車エレクトロニクス/コンポーネント) | 20% |

| シニアR&Dエンジニア(自動車用AI/ビジョンSoC) | 20% |

| Company Type | Representation (%) |

|---|---|

| 半導体メーカー | 25% |

| 自動車OEM | 25% |

| ティア1自動車サプライヤー | 20% |

| 自動運転車技術開発者 | 15% |

| ADASソフトウェア専門プロバイダー | 15% |

一次調査は、当社の市場推定の基盤を形成し、全体的な調査努力の約75%を占めています。これには、バリューチェーン全体にわたる主要なオピニオンリーダー、業界専門家、ステークホルダーとの広範な定性的および定量的インタビューが含まれます。当社のグローバルなリーチは、レポートでカバーされているさまざまな地域からの多様な視点を保証します。

インタビュー対象となった主要企業タイプ:

関与した特定のステークホルダー:

これらの議論は、市場トレンド、競合状況、技術的進歩、価格設定戦略、サプライチェーンダイナミクス、規制の影響に関する貴重な洞察を提供し、当社の市場モデルと予測に直接影響を与えます。

一次調査を補完する二次調査は、当社の方法論の約25%を占め、基礎データを提供し、一次調査の結果を検証し、業界ベンチマーキングを提供します。当社の二次調査フレームワークには以下が含まれます:

この広範な二次データ収集により、市場の状況を包括的に理解し、一次調査の結果に重要な文脈を提供します。

当社の市場推定プロセスは、トップダウンとボトムアップの方法論の厳格な組み合わせを採用しており、複数レベルのデータ三角測量によって相乗的に検証されています。このアプローチは、堅牢で正当な市場数値を保証します。

市場は、SoCタイプ、ADASレベル、ADAS機能、エンドユーザー、および指定されたすべての地域(北米、南米、欧州、中東・アフリカ、アジア太平洋)にわたって細かくセグメント化されており、2026年から2034年までの正確な市場規模と予測が可能です。

当社は、85-90%の推定データ精度レベルを保証します。この高レベルの精度は、以下によって達成されます:

ADASシステムチップは、事故やそれに伴う緊急サービスからの材料廃棄物とエネルギー消費を削減することで、道路の安全性を向上させます。自動緊急ブレーキなどの機能を可能にする効率性も、車両の最適な運用に貢献します。主に安全性と運用効率に焦点が当てられており、間接的にESG目標をサポートしています。

ADASシステムチップ市場は、複雑なグローバルサプライチェーンに特徴づけられています。アジア太平洋地域の主要な製造ハブは、世界中の自動車OEMやティア1サプライヤーにチップを輸出しています。地政学的な要因や貿易政策は、北米や欧州などの地域における部品の入手可能性と価格設定に影響を与えます。

パンデミック後、ADASシステムチップ市場は初期のサプライチェーンの混乱を経験しましたが、新車への需要増加と安全機能の義務化により力強く回復しました。長期的には、より高度なADASレベルの統合への構造的なシフトがあり、21.2%のCAGRでチップの採用が加速しています。

自動車OEMおよびティア1自動車サプライヤーが主要なエンドユーザーであり、これらのチップを新車モデルに統合しています。自動運転車開発者およびモビリティサービスプロバイダーも、特に高度なレベル4およびレベル5のADASシステムにおいて、かなりの下流需要を表しています。

アジア太平洋地域、特に中国、日本、韓国は、ADASシステムチップの最も急速な成長地域になると予測されています。この成長は、自動車生産の増加、電気自動車の急速な採用、および先進安全システムを推進する政府のイニシアチブによって牽引されています。

主な障壁としては、高い研究開発コスト、チップ設計(例:AIアクセラレータ)における専門的な知的財産(IP)の必要性、および厳格な自動車認定基準が挙げられます。Infineon、Renesas、Qualcomm、NXPなどの確立されたプレーヤーは、長年のOEMとの関係と深い技術的専門知識から恩恵を受けています。