1. ADASキャリブレーションサービスプロバイダーの主要なサプライチェーンの考慮事項は何ですか?

ADASキャリブレーションサービスサプライチェーンには、主に専門的な診断機器、ソフトウェアライセンス、精密ターゲットが含まれます。BoschやHunter Engineeringなどの主要企業は、レーダーセンサーやカメラセンサーなどのシステムに精度を保証する不可欠なツールを提供しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

ADASキャリブレーションサービス

ADASキャリブレーションサービスSenior Research Analyst

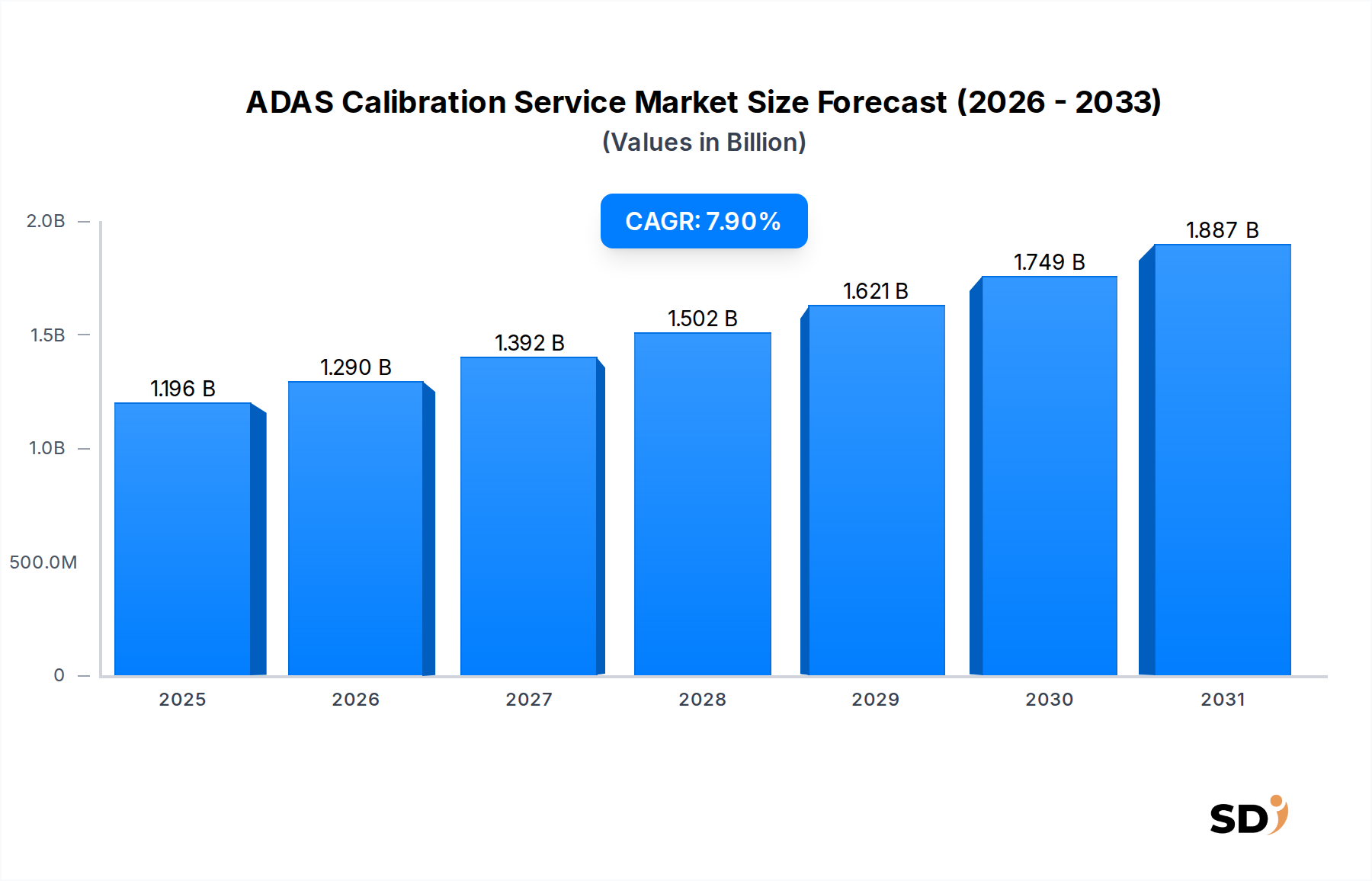

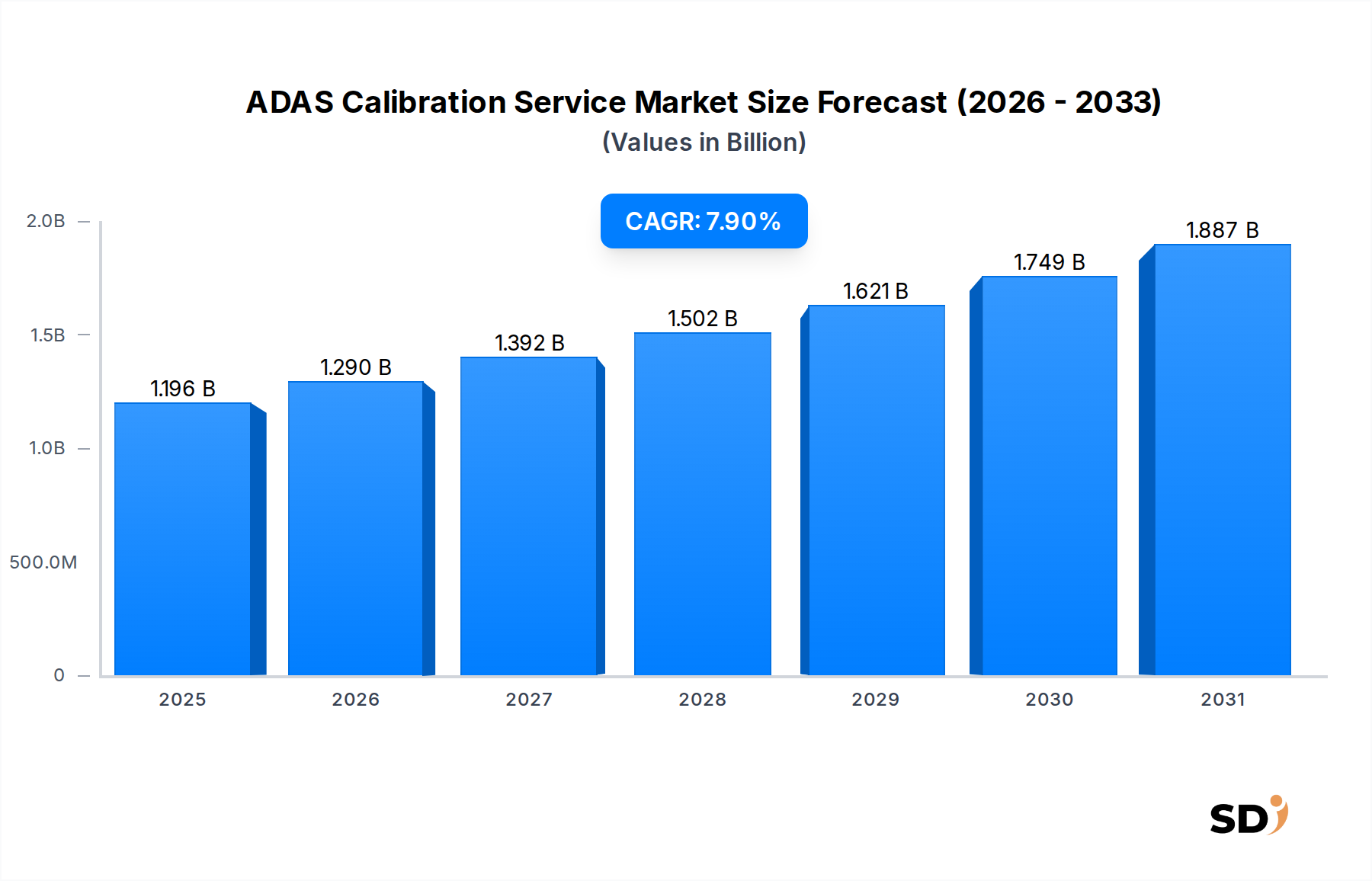

世界のADAS(先進運転支援システム)キャリブレーションサービス市場は、現代の車両におけるADASの統合拡大に牽引され、堅調な成長を遂げています。11億9560万米ドルの価値を持つこの重要なサービス市場は、2026年から2034年にかけて7.9%という力強い年平均成長率(CAGR)で成長すると予測されています。この成長の根本的な推進力は、アダプティブクルーズコントロール(ACC)、車線逸脱警報システム(LDWS)、自動緊急ブレーキ(AEB)といった高度なADAS機能の普及率の増加にあり、これらは衝突修理、フロントガラス交換、あるいは軽微な部品整備の後には精密なキャリブレーションを必要とします。

自動車アフターマーケット市場は、独立系修理工場やディーラーが正確なADAS再キャリブレーションに必要な専門機器やトレーニングに投資しているため、大きな恩恵を受けています。特に先進経済国における車両安全性を促進する規制指令は、ADAS機能を標準装備とし、その適切な機能を作動させることを義務付けることで、需要をさらに高めています。さらに、レーダー、LiDAR、超音波、カメラセンサーを含むADASセンサー市場の拡大は、最適なセンサー性能と車両安全性を確保するための専門キャリブレーションサービスの必要性と直接相関しています。これらのシステムの複雑さは、わずかなずれでもその有効性を損なう可能性があるため、専門的なキャリブレーションに対する重要な需要を生み出しています。より高度なターゲットやソフトウェアソリューションを含むキャリブレーション機器の技術的進歩も、市場の成長に貢献しており、効率性と精度を向上させています。車両安全性の強化への継続的な移行と、最終的な自動運転車市場の台頭は、ADASキャリブレーションサービス市場に持続的な追い風を提供し、予測期間を通じてその上向きの軌道を保証する poised is.

乗用車市場セグメントは、現在、世界のADASキャリブレーションサービス市場において圧倒的なシェアを占めており、この傾向は予測期間中も持続し、さらに統合されると予想されます。この優位性は、主に乗用車の世界的な生産・販売台数の多さと、商用車と比較してこのカテゴリーにおけるADAS機能の採用率の速さに起因しています。自動車メーカーは、乗用車市場内の様々な価格帯の標準モデルに高度な安全システムをますます統合しており、これは消費者の安全性、快適性への需要、そしてますます進化する特定のADAS機能を義務付ける規制の枠組みによって推進されています。

ボッシュ、コンチネンタル、デンソー、ヴァレオなどの主要OEMやティア1サプライヤーを含む自動車業界の主要プレイヤーは、この統合の最前線にあり、新車の大部分が複数のADAS機能を搭載することを保証しています。この広範な採用は、衝突後、センサー周辺部品に関わる定期メンテナンス中、またはカメラセンサーがしばしば搭載されるフロントガラス交換後のキャリブレーションサービスを必要とする車両の増加に直接つながります。乗用車におけるブラインドスポット検出(BSD)、車線逸脱警報システム(LDWS)、アダプティブクルーズコントロール(ACC)、自動緊急ブレーキ(AEB)などのADAS機能の普及は、レーダー、カメラ、超音波、そしてますますLiDARといった、より広範なセンサー群が精密にキャリブレーションされる必要があることを意味します。この複雑さが、専門サービスセンターへの需要を煽っています。さらに、自動車ガラス修理市場の成長は、多くのADASカメラシステムがフロントガラスに取り付けられており、ガラスが交換されるたびに再キャリブレーションが必要となるため、このセグメントと密接に関連しています。乗用車市場の規模と成長軌道は、ADASキャリブレーションサービス市場における需要と技術進化への無比の影響力を引き続き保証します。

ドライバー:

制約:

ADASキャリブレーションサービス市場は、確立された自動車サプライヤー、専門キャリブレーション機器メーカー、および成長するサービスチェーンが混在していることが特徴です。主要プレイヤーは、車両技術の複雑化に対応するために、継続的かつ進化するサービスを提供しています。

ADASキャリブレーションサービス市場における最近の進歩と戦略的な動きは、自動車技術の急速な進化と専門的なメンテナンスへの需要の高まりを反映しています。

ADASキャリブレーションサービス市場は、車両技術の複雑化の増加と精密な再キャリブレーションの必要性により、投資と資金調達活動の急増を経験しています。過去2〜3年間で、衝突修理チェーンおよび自動車ガラス専門業者の間でM&A活動が顕著でした。大手チェーンは、地理的範囲を拡大し、ADASキャリブレーション能力を統合するために、小規模な独立系サービスプロバイダーを買収しており、包括的なサービス提供を保証しています。この統合は、特にフロントガラス交換が頻繁にカメラの再キャリブレーションを必要とする自動車ガラス修理市場に密接に関連するセグメントで顕著です。

ベンチャー資金調達ラウンドは、主にAI駆動診断と拡張現実(AR)ガイド付きキャリブレーションシステムに焦点を当てた、自動車診断ツール市場における革新的なソリューションを開発するスタートアップを対象としています。これらの投資は、キャリブレーションプロセスを合理化し、人的ミスを減らし、効率を向上させることを目的としています。例えば、より高度なターゲットシステムや静的キャリブレーション市場および動的キャリブレーション市場の両方に対応する高度なソフトウェアプラットフォームを作成する企業が、かなりの資本を引きつけています。戦略的パートナーシップも重要な特徴であり、診断機器メーカーはOEMサービスネットワークと協力して互換性を確保し、認定トレーニングプログラムを提供しています。これにより、最新のADASセンサー市場技術が正確にサービス提供されることが保証されます。最も多くの資本を引きつけているサブセグメントは、乗用車市場や成長中の自動運転車市場を含む、多様な車両にわたる正確で効率的で標準化されたADAS再キャリブレーションに対する高まる需要に対応する、スケーラブルで技術的に高度なソリューションを提供するものです。

ADASキャリブレーションサービス市場は、本質的に地域的なサービスですが、それを支える自動車部品、診断機器、車両製造に関わるグローバルな輸出入フローによって深く影響を受けます。自動車部品、特にADASセンサー市場のコンポーネント(レーダー、カメラ、LiDARユニット)の主要な貿易回廊は、主にアジア(例:中国、日本、韓国)およびヨーロッパ(例:ドイツ)から世界中の組立工場に流れています。これらのコンポーネントに対する関税や貿易障壁は、ADASを搭載した車両のコストに直接影響し、ADASの全体的な普及率、ひいてはキャリブレーションサービスへの需要に影響を与える可能性があります。

ADASキャリブレーションシステムを含む専門的な自動車診断ツール市場機器の貿易も、重要な側面を構成しています。これらの高度なツールの主要な輸出国はドイツ、米国、中国であり、北米、ヨーロッパ、アジア太平洋地域に主要な輸入市場があります。輸入キャリブレーション機器に課せられる関税は、特にこのような高度なツールの国内製造が限られている地域では、サービスセンターの運営コストを増加させる可能性があります。例えば、中国からの物品に対する特定の関税のような最近の貿易政策の影響は、米国のような市場における特定のキャリブレーションターゲットや診断スキャナーのコストを増加させており、独立系修理工場による新しい機器への投資を遅らせる可能性があります。さらに、国際的な自動車アフターマーケットサービスチェーンが新しい地理市場に進出することは、専門知識と運用モデルが国境を越えて移転される「サービス輸出」の形態を表します。輸入診断ソフトウェアの複雑な認証プロセスや、国際標準とは異なる国の技術標準などの非関税障壁も、グローバルなADASキャリブレーションサービス市場をサポートするために必要な不可欠なツールと知識の自由な流れを妨げる可能性があります。乗用車市場のグローバルな性質は、車両生産や部品供給チェーンに影響を与える貿易政策が、世界中のADASキャリブレーションサービスの必要性とコスト構造に必然的に波及効果をもたらすことを意味します。

日本のADASキャリブレーションサービス市場は、世界市場と同様に、先進運転支援システムの普及拡大と、それに伴う安全規制の強化によって着実に成長しています。日本の自動車市場は成熟しており、高品質で安全な車両への需要が高いことから、ADAS機能は乗用車を中心に標準装備化が進んでいます。新車販売台数だけでも年間約400万台規模であり、その大部分にADASが搭載されることで、キャリブレーションサービスの潜在的な需要は大きいと言えます。また、平均車齢の高さから、衝突修理やフロントガラス交換といったアフターマーケットでのキャリブレーション需要も継続的に発生しています。

日本市場で活躍する主要な企業としては、デンソー、ボッシュ、コンチネンタルなどのグローバルサプライヤーの日本法人が挙げられます。これらの企業は、ADASセンサーや関連システムを開発・製造するだけでなく、国内の自動車メーカーやアフターマーケット向けにキャリブレーションツールやサービスを提供しています。また、Snap-onやHunter Engineeringのような、専門的な診断ツールやアライメント機器を提供するメーカーも、日本の整備工場に製品を供給しています。Calibre Collisionのような大規模な衝突修理チェーンは、日本にはまだ少ないものの、類似のサービスを提供する国内企業がADASキャリブレーション能力を強化する動きが見られます。

日本においては、車両の安全基準や技術基準に関する法規制がADASキャリブレーションサービスの運用に影響を与えます。具体的には、道路運送車両法の保安基準や、JIS(日本産業規格)などの国内規格が関係してきます。特に、カメラやレーダーなどのセンサー類は、これらの基準を満たすように正確に調整されなければなりません。また、自動車ガラスの交換に関しては、国土交通省の指導や業界団体のガイドラインが存在し、ADAS搭載車においては、交換後のキャリブレーションが推奨、あるいは実質的に必須となっています。

販売チャネルとしては、自動車ディーラー、独立系整備工場、自動車ガラス専門業者、そしてADASキャリブレーションを専門とするサービスセンターなどが考えられます。日本の消費者は、品質と安全性を重視する傾向があり、信頼できる整備工場やメーカー認定のサービスを好む傾向があります。また、ADAS機能の複雑さから、DIYでの対応は難しく、専門家への依頼が一般的です。修理やメンテナンスの際に、ADASキャリブレーションの必要性とその重要性について、明確で分かりやすい説明があれば、サービス利用はさらに促進されるでしょう。

市場規模に関する具体的な数値は公開情報が限られていますが、世界のADASキャリブレーションサービス市場が2026年に約12億米ドル(約1,800億円)と推定されることから、日本市場もその一端を担い、数千億円規模の市場であると推測されます。ADASの更なる高度化と自動運転技術への移行に伴い、この市場は今後も成長を続けると見込まれています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7.9% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

一次調査は、市場分析の基盤を形成し、総研究努力の約75%を占めます。この厳格なアプローチには、主要な業界関係者および主題専門家との直接的な関与が含まれ、独自のリアルタイムの洞察を収集し、二次調査の結果を検証します。当社の広範なネットワークにより、世界中で詳細な半構造化インタビューと調査を実施できます。

一次調査の主な目的は次のとおりです。

当社のインタビューパネルは、ADASキャリブレーションサービスバリューチェーン全体を包括的にカバーするように戦略的に構成されており、多様な役割と企業タイプが含まれています。インタビューされた特定の役職および関係者は次のとおりです。

一次インタビューの対象となる企業タイプは次のとおりです。

| Stakeholder Role | Interview Share (%) |

|---|---|

| ADASサービスマネージャー | 30% |

| 自動車マスタースペシャリスト(ADASスペシャリスト) | 35% |

| ADAS製品開発エンジニア | 20% |

| アフターマーケットサービスディレクター | 15% |

| Company Type | Representation (%) |

|---|---|

| ADASキャリブレーション機器メーカー | 20% |

| 自動車ガラス修理・交換サービス | 25% |

| ADASを専門とする独立系自動車サービスセンター | 30% |

| 自動車メーカー(OEM) | 15% |

| ADASソフトウェアおよび診断ツールプロバイダー | 10% |

二次調査は、一次調査を補完し、方法論の残りの25%を占めます。このフェーズは、市場の基礎的な理解を確立し、主要なトレンドを特定し、詳細な一次調査の分野を特定するために不可欠です。当社の分析担当者は、データの整合性と偏りのない洞察を保証するために、さまざまな信頼できる非市場調査ソースを細心の注意を払って精査します。収集されたすべての情報は購入日まで更新され、レポートが最新の市場現実を反映していることを保証します。

利用される主なデータソースは次のとおりです。

特に、当社の二次調査では、当社の発見の独自性と独立性を維持するために、他の市場調査ウェブサイトから派生したデータは明確に除外されます。

当社の市場推定方法論は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを採用しており、比類のない精度を達成するために広範に三角測量されています。一次洞察、多様な二次データ、および独自の内部データベースにわたるこの多段階データ三角測量は、当社の予測の堅牢性と信頼性を保証します。

ボトムアップアプローチ:この方法論はミクロレベルから始まり、個々の市場セグメントと変数を集計して、包括的な市場規模を構築します。ADASキャリブレーションサービス市場に使用される主要なメトリックと変数は次のとおりです。

トップダウンアプローチ:同時に、トップダウンアプローチを採用し、より広範な自動車アフターマーケットサービスまたはADAS市場の総潜在市場から開始し、浸透率、サービス採用、および技術進化に基づいて特定のADASキャリブレーションサービス市場にセグメント化します。これにより、重要なクロスチェックポイントが提供されます。

セグメンテーションと予測:市場は次のように細心の注意を払ってセグメント化されます。

予測モデルには、複合年間成長率(CAGR)計算、回帰分析、およびシナリオベースモデリングが組み込まれており、マクロ経済要因、技術的進歩、および規制の変更を考慮して、2026年から2034年までの市場トレンドを予測します。

データ整合性と分析の厳密さへの当社のコミットメントは最重要です。当社の市場数値と予測に対するデータ精度の推定レベルは85〜90%を保証します。この高い精度レベルは、多面的な品質保証プロセスを通じて達成されます。

この細心の注意を払ったアプローチにより、クライアントは実行可能で非常に正確で、徹底的に検証された市場インテリジェンスを受け取ることができます。

ADASキャリブレーションサービスサプライチェーンには、主に専門的な診断機器、ソフトウェアライセンス、精密ターゲットが含まれます。BoschやHunter Engineeringなどの主要企業は、レーダーセンサーやカメラセンサーなどのシステムに精度を保証する不可欠なツールを提供しています。

ADASキャリブレーションサービスに対する消費者の購買傾向は、新車におけるADAS機能の普及率の上昇によって間接的に大きく左右されます。また、衝突後の修理要件や、アダプティブクルーズコントロール(ACC)などのシステムに必要なキャリブレーションに対する車両所有者の安全意識の高まりによっても需要が促進されています。

ADASキャリブレーションサービス市場は、ADASシステムの急速な技術進化により、継続的な機器とソフトウェアの更新が必要となるという課題に直面しています。専門的なツールの高額な初期投資と熟練した技術者向けのトレーニングも制約要因となり、小規模なサービスプロバイダーに影響を与えています。

ADASキャリブレーションサービス市場の主要企業には、ADASコンポーネントと関連キャリブレーションソリューションの両方を開発するBosch、Continental、DENSOなどの自動車テクノロジー大手が含まれます。Hunter EngineeringやAutelなどの専門ツールプロバイダーも、不可欠な機器を提供する競争環境において重要な位置を占めています。

ADASキャリブレーションサービスの価格設定は、ADASシステムの複雑さと、LiDARやレーダーなどの特定のセンサータイプによって影響を受けます。コスト構造は、専門機器の費用、ソフトウェアの更新、および正確なスタティックまたはダイナミックキャリブレーション手順に必要な高度なスキルを持つ労働力の費用によって支配されています。

ADASキャリブレーションサービス分野への投資活動は、新しいキャリブレーション技術の研究開発と、新興ADAS機能との統合に集中しています。ZF FriedrichshafenやMagna Internationalなどの主要な自動車部品サプライヤーは、ADASソリューションとその関連サービス能力の向上に継続的に投資しており、市場の7.9% CAGRに貢献しています。