1. ACCC導体の主な用途は何ですか?

ACCC導体は主に電力送電線、配電網、再生可能エネルギーグリッド統合に適用されます。これらの用途における主なエンドユーザーは、公益事業者および電力系統運用者です。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

ACCC導体

ACCC導体Research Analyst

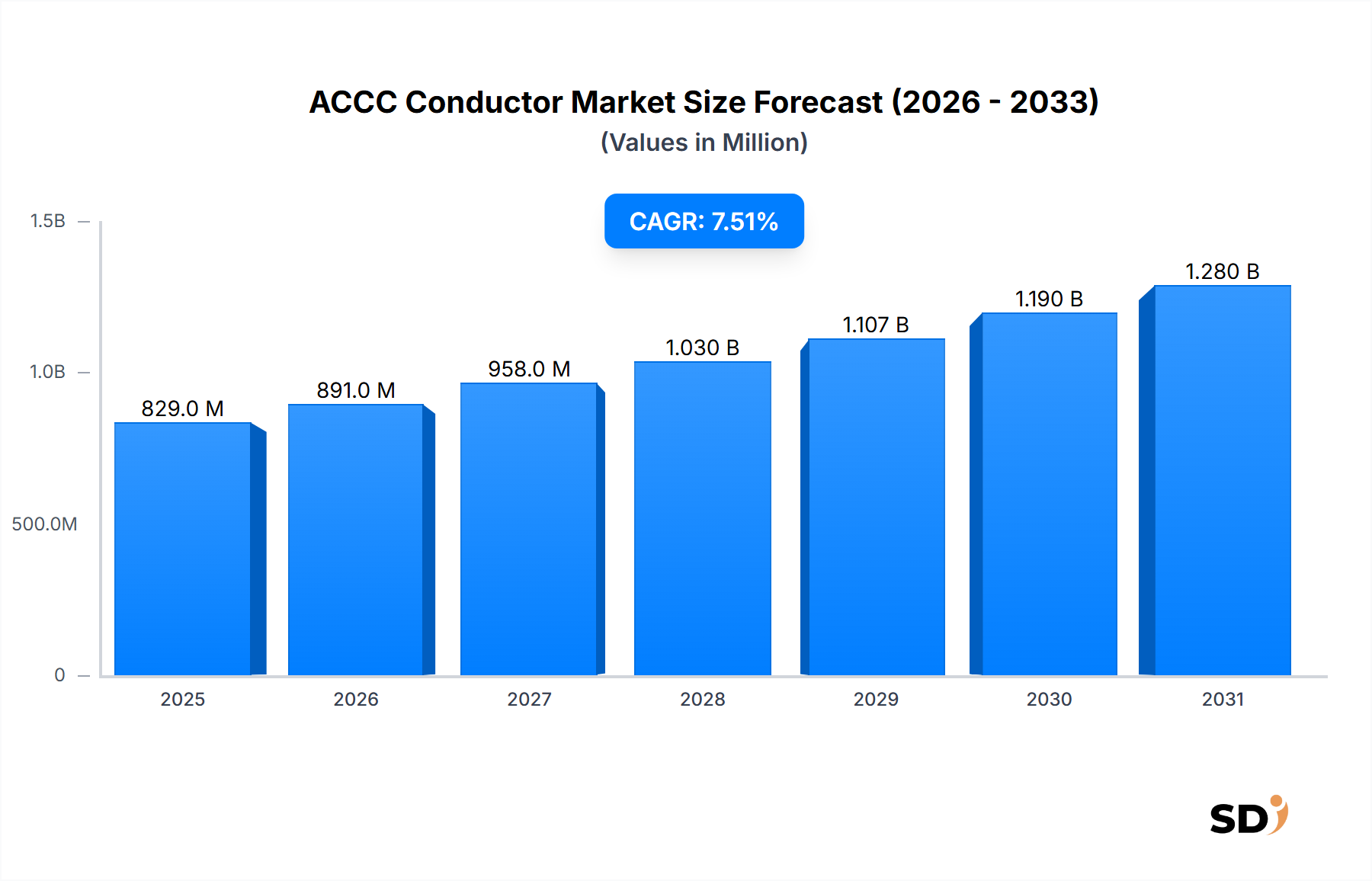

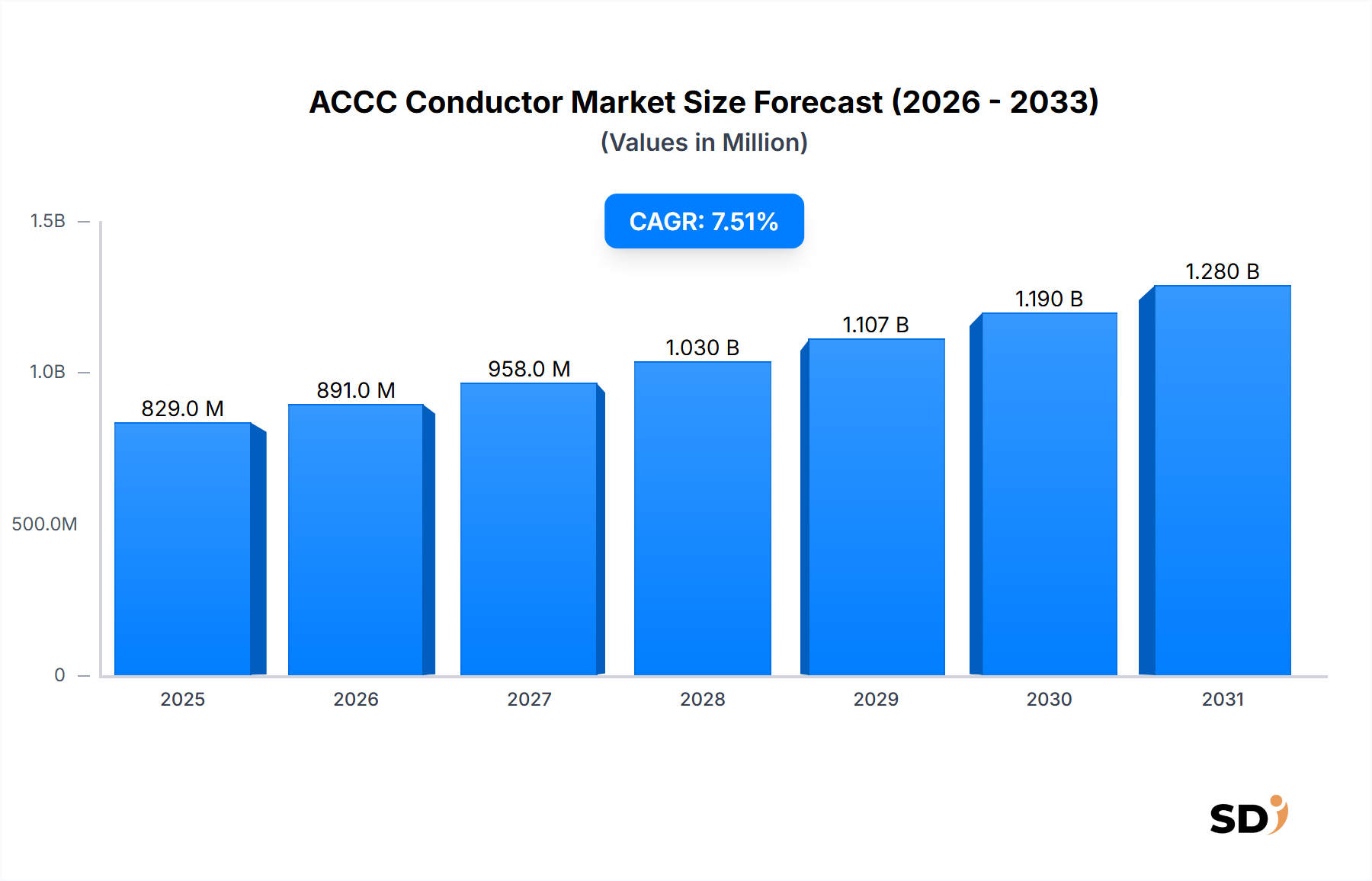

ACCC(アルミニウム導体複合コア)導体市場は、グリッドの近代化、エネルギー効率の向上、再生可能エネルギー源のシームレスな統合という世界的な必要性に後押しされ、大幅な拡大が見込まれています。2025年に推定8億2910万ドルと評価されたこの市場は、予測期間中に7.5%という堅調な年平均成長率(CAGR)で成長し、2034年までに約15億6700万ドルに達すると予測されています。この成長軌道は、従来のACSR(アルミニウム導体鋼強化)導体と比較して、たるみが少なく、熱膨張が低く、電流容量が大幅に向上しているACCC導体の優れた運用特性に裏打ちされています。主要な需要ドライバーは、再導体化を必要とする老朽化したグリッドインフラ、グリッドの柔軟性向上を必要とする分散型発電資産の普及、そして世界的な電力需要の増加から生じています。野心的な気候変動緩和目標やエネルギー伝送インフラの拡張・更新という国家的なコミットメントといったマクロ経済の追い風が、ACCC採用の肥沃な土壌を創り出しています。ACCC導体特有の軽量で高強度な特性により、既存の送電鉄塔構造は大幅な改修なしに、より多くの電力伝送が可能になり、人口密集地域や環境的に敏感な地域での容量増強や新規線路建設にとって費用対効果の高いソリューションとなっています。さらに、エネルギー損失を最小限に抑えるソリューションに対する電力伝送線市場(Power Transmission Lines Market)の増大する需要は、ACCC技術を支持する重要な要素です。脱炭素化エネルギーシステムへの世界的な移行は、従来のグリッドコンポーネントに前例のないストレスをかけており、ACCCのような先進的な導体技術への移行を加速させています。電力会社やグリッド事業者が効率性、信頼性、環境持続可能性を優先するにつれて、ACCC導体市場は、特に野心的な再生可能エネルギー目標と急速な都市化を持つ地域において、多様な地理的景観にわたる持続的なイノベーションと応用拡大を経験すると予想されます。

電力伝送線市場(Power Transmission Lines Market)セグメントは、ACCC導体の設計および性能上の利点が現代の伝送インフラの要件に完全に合致しているため、ACCC導体市場(ACCC Conductor Market)内において圧倒的に優位な応用分野です。ACCC導体は、より高い電流容量(同径ACSRの最大2倍)、大幅に低い熱的たるみ、および同等負荷での線路損失の低減(通常25~40%低減)を提供するように設計されています。これらの特性は、既存の送電線のアップグレード(再導体化プロジェクト)において、新しい送電鉄塔の建設を必要とせず、時間、コスト、環境への影響を大幅に節約するために不可欠です。再導体化の需要は、北米やヨーロッパのような成熟した地域で特に高く、これらの地域ではグリッドの信頼性と効率性を向上させるために老朽化した伝送資産が交換されています。急速に発展している地域では、産業成長、都市化、大規模再生可能エネルギープロジェクトの統合をサポートするための、新しい大容量送電線の必要性が電力伝送線市場(Power Transmission Lines Market)の拡大を牽引しています。Prysmian、Nexans、Southwire、CTC Globalなどの企業は、これらの大規模伝送プロジェクト向けのACCCソリューション供給において重要な役割を果たしています。このセグメントの優位性は、既存の回廊における混雑の緩和と新規線路の環境フットプリントの削減への注目の高まりによってさらに強化されています。ACCC導体は、エネルギー損失を削減することにより、エネルギー保全と二酸化炭素排出量の削減に直接貢献します。これは、より持続可能なエネルギー未来への移行に向けた世界的な取り組みと一致しています。配電網市場(Power Distribution Networks Market)も機会を提供していますが、高・特高電圧送電線の規模と技術要件が、ACCC採用の主要な推進力となっています。スマートグリッドの開発と世界的なエネルギー伝送インフラ市場(Energy Transmission Infrastructure Market)のアップグレード実施に向けたトレンドは、ACCC導体市場(ACCC Conductor Market)内での電力伝送線市場(Power Transmission Lines Market)の主導的地位を継続的に強化しています。インフラの変更を最小限に抑えながら、より長距離でより多くの電力を伝送できる能力は、運用効率とグリッドの回復力を目指す電力会社にとってACCCを戦略的投資として位置づけています。

ACCC導体市場(ACCC Conductor Market)の成長を推進するいくつかの内在的要因と、その拡大を抑制するいくつかの制約があります。主なドライバーは、老朽化したグリッドインフラという広範な問題です。世界的に、電力網の大部分、特に先進経済では、50年以上経過しており、故障を防ぎ信頼性を向上させるためには、広範な再導体化が必要です。ACCC導体は、電力会社が既存の鉄塔で容量をアップグレードすることを可能にし、多額の資本と時間を節約できる魅力的なソリューションを提供します。第二に、再生可能エネルギー統合市場(Renewable Energy Integration Market)の増大する必要性は、重要な需要ドライバーです。各国が、例えばEUが2030年までに再生可能エネルギーを42.5%にするという野心的な目標を掲げる中、遠隔地の風力・太陽光発電所を消費センターに接続するための効率的な伝送インフラの必要性が最重要となっています。ACCC導体は、その高い容量と低い損失により、これらの長距離接続に理想的です。第三に、エネルギー効率義務(Energy Efficiency Mandates)は、電力会社を先進的な導体技術へと押し進めています。ACCC導体は、従来の導体と比較して、抵抗線損失を通常25%から40%削減し、多額の運用コスト削減と二酸化炭素排出量の削減につながり、世界的なエネルギー効率目標と一致しています。最後に、都市化、工業化、輸送の電化(例:電気自動車)からの電力需要の増加は、グリッドの拡張と強化を義務付けており、世界の電力消費は2050年までの年平均2.5%の成長が見込まれています。この需要の急増は、大容量導体の必要性を直接的に刺激しています。しかし、市場は制約に直面しています。ACCC導体の高い初期資本コストは、従来のACSRの1.5倍から2.5倍になる可能性があり、特に予算が限られている電力会社にとって、重大な障壁となっています。さらに、ACCC導体の特殊な設置要件(特定の工具や訓練された担当者を含む)は、プロジェクトの複雑さとコストを増加させる可能性があり、技術的能力が低い地域での採用を制限します。最後に、新しい送電線プロジェクトや大幅なアップグレードに対する規制上のハードルと長い許認可プロセスは、ACCC導体の配備を、その技術的利点に関わらず遅延させる可能性があり、全体的なプロジェクト期間と投資収益率に影響を与えます。

ACCC導体市場(ACCC Conductor Market)は、確立されたグローバルプレーヤーと専門メーカーが混在する競争的な状況を特徴としており、製品イノベーション、戦略的パートナーシップ、地域拡大を通じて市場シェアを争っています。このダイナミックなエコシステムの主要なエンティティは以下の通りです。

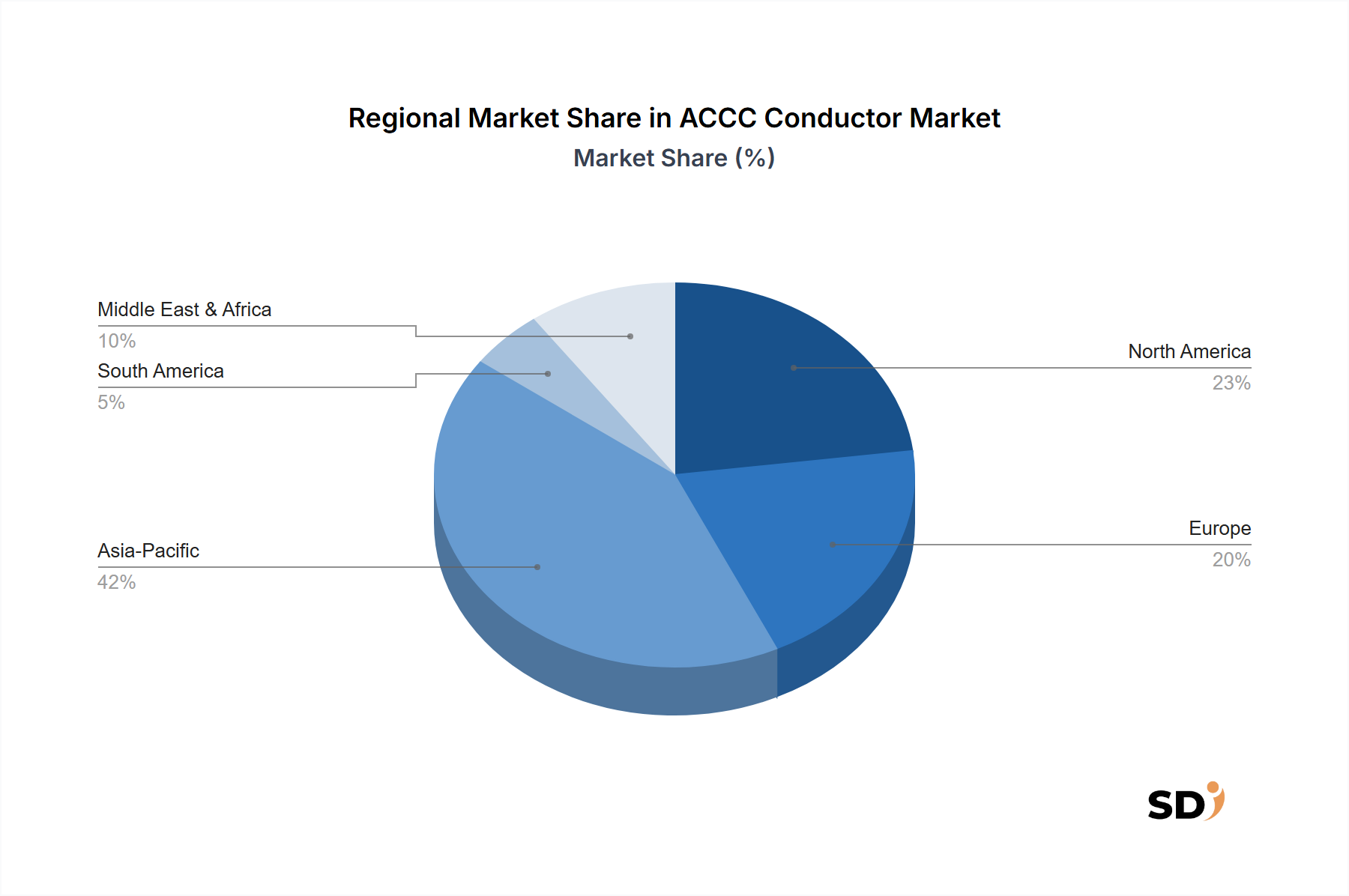

ACCC導体市場(ACCC Conductor Market)は、主要なグローバル地域全体で明確な成長パターンと需要ドライバーを示しています。アジア太平洋地域は、中国やインドなどの国々での大規模なインフラ開発、急速な工業化、野心的な再生可能エネルギー目標に牽引され、支配的かつ最速で成長している地域として浮上しています。この地域の超高電圧(UHV)送電網への多額の投資とオーバーヘッド導体市場(Overhead Conductor Market)の拡大は、主要な需要ドライバーです。特に中国は、広範なグリッド近代化イニシアチブと線路損失削減への注力により、地域ACCC採用において大きなシェアを占めています。この地域は、そのダイナミックな成長軌道を反映して、8.5%を超えるCAGRを記録すると予測されています。

北米は、再導体化とアップグレードの必要性に直面する成熟したグリッドインフラを特徴とする、かなりの収益シェアを占めています。ここでの主な需要ドライバーは、特に都市部および郊外地域で、容量を強化し、効率を改善し、たるみを削減するために、老朽化したACSR線路をACCCに交換することです。スマートグリッド市場(Smart Grid Market)技術への推進と分散型再生可能エネルギー源の統合もACCC需要を牽引しています。この地域は、約6.8%の安定したCAGRを示すと予想されます。

ヨーロッパは、グリッドの近代化と単一のヨーロッパグリッドへの再生可能エネルギーの統合に大きな重点が置かれた、もう1つの成熟した市場です。ドイツ、フランス、英国などの国々は、気候目標の達成とグリッドの安定性を確保するために、高効率導体への投資を積極的に行っています。エネルギー効率と従来の発電から再生可能エネルギーへの継続的な移行を支援する規制は、主要なドライバーです。ヨーロッパのACCC導体市場(ACCC Conductor Market)は、約6.5%のCAGRで成長すると予測されています。

中東・アフリカは、大規模なインフラプロジェクト、急速な都市化、特に太陽光発電への多額の投資に牽引されたACCC導体の新興市場です。GCC(湾岸協力会議)諸国はグリッドを近代化し、送電容量を拡大しており、南アフリカは新しい発電所と関連する送電線に投資しています。この地域は、約7.2%の堅調なCAGRが見込まれています。

南米は中程度の成長を示しており、ブラジルとアルゼンチンがそれぞれのエネルギーセクターへの投資を主導しています。水力発電の拡大とエネルギー豊富な地域を需要センターに接続するための新しい送電回廊の開発は、高性能導体の採用の主なドライバーです。この地域のACCC導体市場(ACCC Conductor Market)は、約6.0%のCAGRで成長すると予想されています。

ACCC導体市場(ACCC Conductor Market)は、グローバル貿易フローと本質的に結びついており、専門メーカーと原材料サプライヤーが複雑な国際サプライチェーンを形成しています。ACCC導体とそのコンポーネントの主要な貿易経路は、アジア太平洋地域(主に中国、インド、韓国)およびヨーロッパ(ドイツ、フランス、イタリア)の製造ハブから、北米、アジアの他の地域、アフリカおよび南米の新興経済国全体で、大規模なグリッド拡張または近代化を進めている市場へと広がっています。主要な輸出国には、広範な製造能力で知られる中国と、高度な材料およびエンジニアリングの専門知識を持つ一部のヨーロッパ諸国が含まれます。輸入国は、野心的なエネルギー伝送インフラ市場(Energy Transmission Infrastructure Market)プロジェクトや緊急の再導体化ニーズを持つ国々が広範囲にわたっています。炭素繊維複合材料(Carbon Fiber Composite Market)コアや高純度アルミニウム(Aluminum Market)ストランドなどの主要コンポーネントの貿易も同様のパターンに従います。関税および非関税障壁は、ACCC導体市場(ACCC Conductor Market)内の国境を越える数量と価格設定に大きな影響を与える可能性があります。例えば、米国で課された第232条に基づく鉄鋼およびアルミニウム関税、または特定の国からの特定の導体タイプに対するアンチダンピング関税は、ACCC導体の到着コストを増加させ、調達決定に影響を与え、潜在的に地域生産を促進する可能性があります。最近の貿易政策、特に国内製造の促進や地政学的な緊張への対応を目的とした政策は、調達戦略のシフトにつながり、電力会社やプロジェクト開発者に調達基盤の多様化を検討することを余儀なくさせています。ACCC導体数量に対する最近の貿易政策の影響を正確に定量化することは、特定のデータなしでは複雑ですが、一般的な傾向は、影響を受けた輸入品、特に特定の関税が課された国境を越える材料または完成品のリードタイムの増加と調達コストの平均5〜15%の増加を示しています。これは、プロジェクトの経済性とさまざまなメーカーの市場アクセシビリティ全体に直接影響します。

ACCC導体市場(ACCC Conductor Market)のサプライチェーンは、特殊な上流依存関係と原材料価格の変動性への脆弱性によって特徴付けられています。最も重要な2つの原材料は、高純度アルミニウムと、コアを形成する先進的な複合材料、主に炭素繊維とガラス繊維です。アルミニウム市場(Aluminum Market)の力学は、アルミニウムが導体質量の大部分を占めるため、特に影響力があります。世界のアルミニウム価格は、鉱業生産、製錬能力、エネルギーコスト、地政学的なイベントなどの要因によって変動します。例えば、LME(ロンドン金属取引所)のアルミニウム価格は、過去数年間で大幅な高騰とその後の調整を経験しており、価格の変動が大きい期間中にACCC導体全体のコストに平均10〜20%の影響を与えています。調達リスクには、少数の主要なアルミニウム生産者への依存と、アルミニウム製錬のエネルギー集約的な性質が含まれており、価格がエネルギー市場の変動にさらされています。複合コアの場合、炭素繊維複合材料市場(Carbon Fiber Composite Market)は主要な上流依存関係です。炭素繊維は優れた強度対重量比と低い熱膨張を提供しますが、その製造には特殊なプロセスと高コストが伴います。航空宇宙グレードの炭素繊維の供給はタイトになる可能性があり、価格プレミアムとリードタイムの延長につながります。過去10年間、炭素繊維の価格動向は、生産の増加とさまざまな産業での応用により、一般的に低下傾向にありますが、ACCCの重要なコストコンポーネントであり続けています。一部のACCCバリアントでも使用されるガラス繊維複合材は、より広く利用可能で、コストも低くなっています。世界的なパンデミックや地域紛争中に経験したようなサプライチェーンの混乱は、原材料の納期遅延、輸送コストの増加、製造スケジュールの混乱により、歴史的にACCC導体市場(ACCC Conductor Market)に影響を与えてきました。これにより、メーカーはより地域的な調達戦略の探索や、将来のリスクを軽減するために重要なコンポーネントの在庫レベルの維持を促しており、特に材料仕様が厳密なコンパクト導体市場(Compact Conductor Market)に影響を与えています。

日本のACCC導体市場は、既存のインフラの老朽化と、再生可能エネルギーの導入拡大、およびエネルギー効率の向上という国策に後押しされ、着実に成長を続けています。日本の電力インフラは、世界的に見ても成熟しており、多くの送電線が数十年の運用を経ており、信頼性の維持と将来の電力需要への対応のために、大規模な更新とアップグレードが不可欠です。特に、ACCC導体は、その高い電流容量と低い電力損失という特性から、既存の送電鉄塔をそのまま活用しながら送電容量を大幅に増強できるため、景観保護や設置コストの観点から有利なソリューションとして注目されています。政府は、2050年カーボンニュートラルの目標達成に向けて、再生可能エネルギーの導入を強力に推進しており、これに伴う送電網の増強や、既存系統への安定的な接続が課題となっています。ACCC導体は、これらの再生可能エネルギー源(特に遠隔地に設置されることが多い洋上風力発電など)から消費地への効率的な電力輸送に貢献することが期待されています。

日本国内では、住友電工(Sumitomo Electric Industries)や古河電気工業(Furukawa Electric Co., Ltd.)といった大手電線メーカーが、ACCC導体やそれに類する高性能導体の開発・製造・供給において主要な役割を担っています。これらの企業は、長年の経験と技術力に基づき、国内外の電力会社やインフラプロジェクトに高品質な製品を提供しています。また、海外の主要メーカーであるPrysmianやNexansなども、日本市場への製品供給や協業を通じて事業を展開しています。

日本の電力インフラに関連する主要な法規制や基準としては、電気事業法、電気工事士法、および関連する通達などが挙げられます。これらは、電力設備の安全な設計、設置、運用、保守を規定しており、導体の選定においても、JIS(日本産業規格)などの標準に適合することが求められます。特に、ACCC導体のような新しい技術の導入にあたっては、既存の基準との整合性や、実証試験、性能評価などが重要となります。消費者の行動パターンとしては、安全性、信頼性、そして長期的なコスト効率が重視される傾向があります。環境への配慮や、エネルギー効率の改善といった社会的な要請も、高性能導体の採用を後押しする要因となっています。 distribución canales(流通チャネル)としては、電力会社やEPC(Engineering, Procurement, Construction)コントラクターが主要な顧客であり、これらの企業への直接販売や、電線・ケーブルの総合商社、代理店などを通じた販売が一般的です。ACCC導体市場の規模は、世界市場に比べれば限定的ですが、インフラ更新投資の活発化と再生可能エネルギー導入の進展に伴い、今後も安定した成長が見込まれます。具体的な市場規模は公開データが少ないものの、数億円から数十億円規模と推定されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

ACCC Conductorレポートのための当社の包括的な市場調査方法論は、堅牢な一次および二次調査技術を統合し、詳細で非常に正確な市場評価を保証します。このアプローチは、市場のダイナミクス、競争環境、および将来の成長軌道に関する実用的な洞察を提供するように設計されています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| Director of Transmission & Distribution | 30% |

| Head of Product Management (Conductors) | 25% |

| Procurement Director (Energy Sector) | 25% |

| R&D Lead (Advanced Materials for Grid) | 20% |

| Company Type | Representation (%) |

|---|---|

| ACCC Conductor Manufacturers | 30% |

| Electric Power Utilities (T&D) | 25% |

| Transmission Line EPC Contractors | 20% |

| Composite Core Suppliers | 15% |

| Aluminum & Fiber Reinforcement Suppliers | 10% |

一次調査は、当社の分析の根幹をなし、総調査努力の約75%を占めます。これには、ACCC Conductorバリューチェーン全体にわたる主要なステークホルダーとの広範な定性的および定量的インタビューが含まれ、直接的な洞察を収集し、二次データを検証し、新たなトレンドを特定します。当社のインタビューは、主要な戦略的および運用上の役割を担う個人と実施され、市場の力に関する詳細な理解を保証します。インタビューされた主要なステークホルダーは次のとおりです。

当社は、ACCC Conductorエコシステムに不可欠な、さまざまな種類の企業と協力し、全体像を保証します。

一次調査を補完する二次調査は、当社の分析努力の残りの25%を占めます。このフェーズでは、業界レポート、企業年次提出書類、投資家向けプレゼンテーション、ホワイトペーパー、技術ジャーナル、政府出版物を厳密にレビューします。当社は、Bloomberg、Factiva、Hoovers、PitchBookを含む、主要な金融およびビジネスインテリジェンスデータベースのスイートを活用して、検証済みの財務および市場データを抽出します。さらに、CIGRE(国際大電力システム評議会)、IEEE Power & Energy Society (PES)、国際電気標準会議(IEC)、世界エネルギー会議など、ACCC Conductor市場の状況を形成する尊敬される業界団体や規制機関から洞察が収集されます。

当社の市場規模および予測モデルは、トップダウンとボトムアップの両方の方法論を利用する二段階アプローチを採用しています。トップダウンアプローチは、より広範なマクロ経済および業界全体の指標から市場規模を外挿しますが、ボトムアップアプローチは個々の市場セグメントからのデータを集計します。生産能力、販売数量、価格動向、市場シェア推定を含むさまざまなデータポイントにわたる複数レベルのデータトライアンギュレーションが、初期市場数値を相互検証および精緻化するために適用されます。ボトムアップ市場規模設定に使用される主要な指標および変数は次のとおりです。

この反復プロセスにより、当社の市場推定の堅牢性が保証されます。

当社の市場規模および予測数値のデータ精度レベルは85〜90%と推定されます。この高レベルの精度は、複数のソース(一次および二次)にわたる継続的なデータトライアンギュレーション、専門家パネルレビュー、および統計誤差分析を含む、細心の注意を払った検証プロセスを通じて達成されます。すべてのレポートは購入日まで綿密に更新され、クライアントが最新かつ関連性の高い市場インテリジェンスを受け取ることを保証します。

ACCC導体は主に電力送電線、配電網、再生可能エネルギーグリッド統合に適用されます。これらの用途における主なエンドユーザーは、公益事業者および電力系統運用者です。

参入障壁には、製造のための高い設備投資、厳格な性能基準、および3M、Nexans、CTC Globalなどの主要プレイヤーによる確立された市場支配が含まれます。独自のコア材料技術も競争上の優位性を生み出します。

ACCC導体市場は2025年に8億2910万ドルと評価されています。世界的なグリッドアップグレードにより、2033年まで年平均成長率7.5%で成長すると予測されています。

技術革新は、強度と導電性を向上させるための炭素繊維複合コアやガラス繊維複合コアなどのコア材料の改善に焦点を当てています。研究開発のトレンドには、効率の向上とたるみの低減のためのコンパクト導体や多層複合コア設計の開発が含まれます。

具体的な輸出入データは提供されていませんが、Prysmian、Nexans、ZTTなどの主要メーカーは世界的に事業を展開しており、かなりの国際貿易の流れを示唆しています。新しいグリッドインフラストラクチャに対するアジア太平洋地域からの需要は、国境を越えた供給を促進します。

課題には、従来の導体と比較して初期コストが高いこと、および専門的な専門知識を必要とする設置の複雑さが含まれます。サプライチェーンのリスクは、特殊な複合コア材料の入手可能性やアルミニウム価格の変動から生じる可能性があります。