1. AAAゲーム市場における価格動向はどうなっていますか?

AAAゲームは、開発費とマーケティング予算が膨大であるため、通常60〜70ドルという高価格で発売されます。発売後、市場への関与を維持するために、DLC、シーズンパス、最終的な割引などで価格が変動します。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

AAAゲーム

AAAゲームSenior Research Analyst

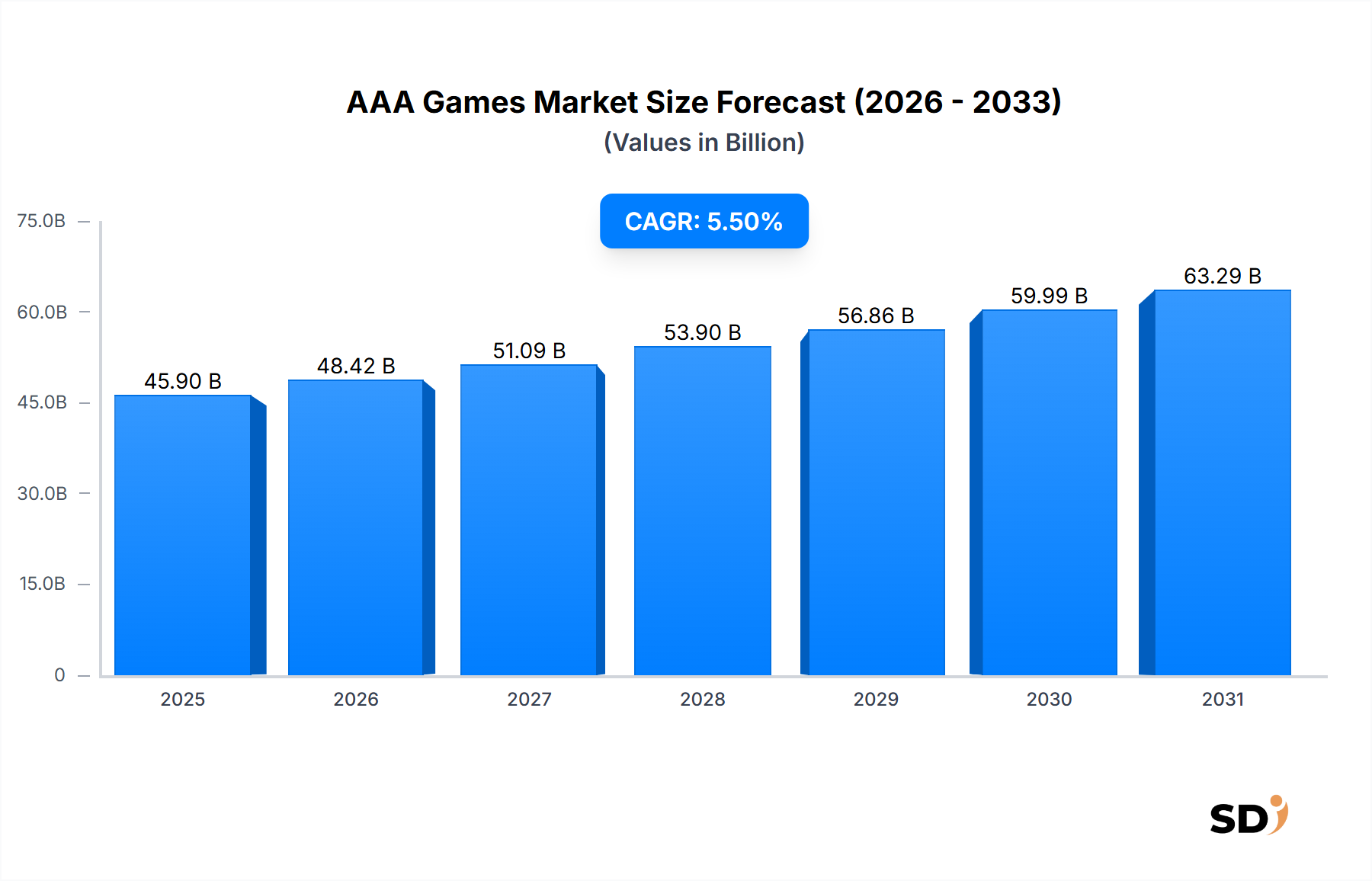

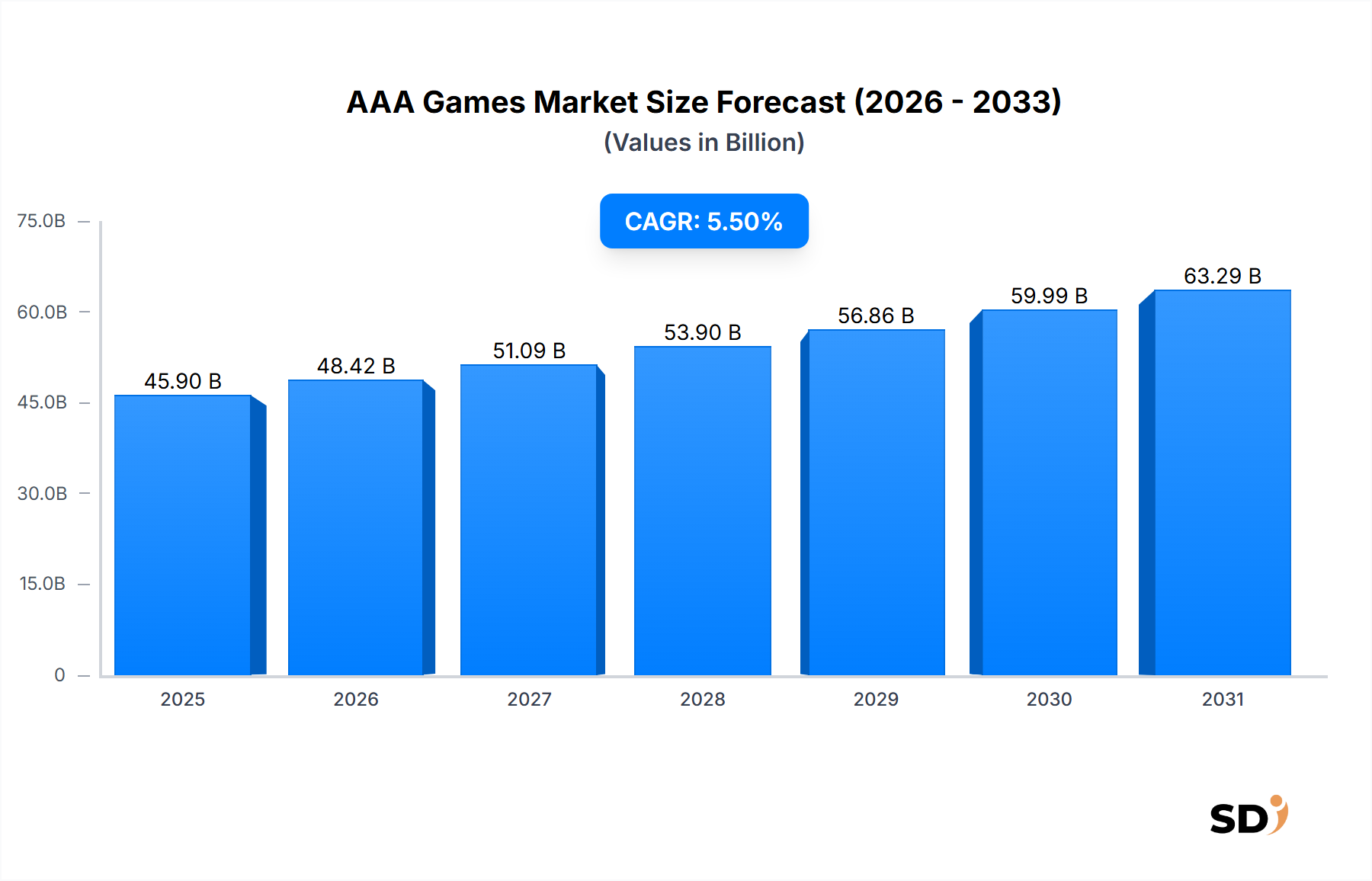

世界のAAAゲーム市場は、より広範なインタラクティブエンターテイメント市場における堅調な活力を示し、大幅な拡大 poised しています。2025年には推定459億ドルと評価され、市場は予測期間中に5.5%の年平均成長率(CAGR)で、2034年までには約748億2000万ドルに達すると予測されています。この成長軌道は、技術的進歩、世界的なゲーマー人口の拡大、デジタルコンテンツ市場における消費モデルの進化といった要因が複合的に支えています。

AAAゲーム市場の主要な需要ドライバーには、グラフィックス処理、人工知能、没入型ゲームプレイメカニクスにおける継続的なイノベーションが含まれます。これらはプレイヤー体験を向上させ、ハードウェアのアップグレードサイクルを促進します。高忠実度ディスプレイと次世代コンソールの採用増加も、この需要をさらに煽っています。さらに、特に新興経済国におけるインターネットインフラの世界的拡大は、対象市場を大幅に広げ、何百万人もの新規プレイヤーをプレミアムゲーム体験に紹介しています。競争ゲーム、しばしばeスポーツ市場と呼ばれるものの普及も、強力な触媒として機能し、エンゲージメント文化を育み、AAA製品の特徴である視覚的に印象的で高性能なタイトルへの関心を driving しています。ライブサービスモデルへの移行は、継続的なコンテンツアップデートとマイクロトランザクションを可能にし、プレイヤーの定着率を高め、持続的な収益ストリームを生み出し、市場の財務的安定性と成長見通しを reinforcement しています。主要地域における可処分所得の増加や、ゲームと主流エンターテイメントの統合の増加といったマクロ経済の追い風は、市場の回復力と拡大に貢献しています。クロスプラットフォーム互換性とアクセシビリティへの戦略的重点は、より広いリーチを確保し、プレイヤーが様々なデバイスやエコシステムで好みのタイトルに engage できるようにし、それによって全体的な市場フットプリントを強化しています。これらの複合的な力により、AAAゲーム市場の堅調な成長モメンタムが維持され、この10年間、 significant な投資を引きつけ、イノベーションを促進することが期待されています。

競争の激しいAAAゲーム市場において、Typesセグメンテーションは収益支配のための2つの formidable な競合相手を明らかにします:PCゲームとコンソールゲーム。市場シェアは新しいハードウェアサイクルや独占タイトルリリースで変動する可能性がありますが、コンソールゲーム市場は、専用ハードウェア、シンプルなユーザーエクスペリエンス、強力なプラットフォームエコシステムにより、AAAセグメントの significant な部分を generally 支配しています。ソニーのPlayStationとMicrosoftのXboxプラットフォームのような主要プレイヤーは、高品質AAAタイトル向けの統一された最適化された環境を提供し、開発者と消費者の両方にとって魅力的です。任天堂のSwitchは、異なるハードウェア哲学を持っていますが、ポータブルとホームコンソールゲームのユニークなブレンドを通じて substantial なセグメントを capture していますが、そのAAAタイトルラインナップは特定のジャンルに leaning しています。

コンソールゲーム市場の支配は、いくつかの要因によって driving されています。コンソールメーカーはしばしば独占タイトルに heavily 投資し、プレイヤーに特定のゲーム機エコシステムに commit する strong なインセンティブを生み出します。これらの独占タイトルは、 first-party スタジオによって開発されたり、戦略的パートナーシップを通じて開発されたりすることが多く、 typically 最も売れているAAA体験のいくつかを表します。さらに、コンソールの predictable なハードウェア仕様は、スタジオの開発を簡素化し、 known baseline に向けてゲームを最適化できるようにし、しばしば launch 時点で highly polished なAAA体験をもたらします。コンソールの mass market appeal は、その plug-and-play 性と、 high-end gaming PC を構築するのに比べてしばしば低い参入障壁と相まって、その expansive なインストールベースに貢献しています。このセグメントのシェアは、新しいテクノロジーと機能をもたらす定期的なコンソールリフレッシュサイクルによって consistently reinforcement され、アップグレードと新しいゲーム購入を encourage しています。

しかし、PCゲーム市場は、AAAランドスケープ内で equally critical、albeit distinct な位置を占めています。PCゲーミングはしばしば、視覚的リアリズムとシミュレーションの限界を pushing する、グラフィカル忠実度とパフォーマンスの pinnacle を表します。PCプラットフォームのオープンな性質は、 modding コミュニティ、より広い範囲の入力デバイス、プラットフォームホルダー以外の多様なデジタルストアフロントなど、 greater flexibility を可能にします。主要なパブリッシャーは、しばしば higher frame rate と resolution の capacity を活用して、PCで their AAA titles をリリースします。eスポーツ市場の成長も、多くの競争タイトルがその precision controls と customizable hardware のためにプラットフォームで thriving しているため、PCゲーミングと heavily intertwined されています。コンソールゲーム市場が多くのAAAタイトルの sheer unit sales で leading しているかもしれませんが、PCゲーム市場は premium な体験を提供し、 high-end ハードウェア販売と、 optimal gaming setup に投資する意欲のある passionate な、 engaged なプレイヤーベースを通じて significant な収益を driving しています。これらの2つのセグメント間の相互作用は、 AAAゲーム市場全体でイノベーションと競争を driving し、プレイヤーと開発者の両方にとって rich なエコシステムを ensure しています。

AAAゲーム市場は、いくつかの critical なドライバーによって推進されていますが、同時に notable な制約も navigate しており、それぞれが業界参加者からの戦略的 attention を demanding しています。主要なドライバーは技術的進歩と没入型デザインです。グラフィックスレンダリング(例:リアルタイムレイトレーシング、高度なテセレーション)、物理エンジン、非プレイヤーキャラクター(NPC)向けの人工知能におけるイノベーションは、視覚的忠実度とゲームプレイの深さの基準を continually raise しています。例えば、最新のコンソールと high-end PC での SSD の widespread な採用は、ロード時間を劇的に短縮し、より seamless で expansive なゲーム世界を可能にしました。この継続的な技術的飛躍は、直接的に enhanced 消費者体験につながり、 higher engagement を prompting し、新しいタイトルとアップグレードされたゲーミングハードウェア市場コンポーネントへの demand を driving しています。パブリッシャーは、このイノベーションの軍拡競争で competitive に remain するために、 R&D への継続的な投資をしなければなりません。

もう一つの significant なドライバーは、世界的なゲーマーベースの拡大とデジタル配信です。特に新興市場における手頃な価格のインターネットアクセスとモバイルデバイスの普及は、何百万人もの新規ユーザーをAAAタイトルの potential な消費者へと convert しており、特に多くの人がより accessible なプラットフォームでゲームジャーニーを開始してから PC やコンソールに移行するにつれて、その傾向が顕著です。デジタルストアフロントと効率的なコンテンツ配信ネットワークの台頭により、ゲームの購入とアクセスがかつてないほど便利になり、デジタルコンテンツ市場を直接的に boost しています。この世界的な拡大は、ローカライズされたコンテンツとマーケティング戦略を demanding しています。逆に、 key constraint は開発コストの増加とプロジェクト期間です。AAAゲームはしばしば1億ドルから2億ドル、一部は3億ドル以上の予算を必要とし、開発期間は3〜5年に及びます。この financial および temporal なコミットメントは、パブリッシャーに immense なプレッシャーを与え、プロジェクトの中止やパフォーマンス不足のリスクを高めます。最新のゲームエンジンとその vast なアセットの必要性がこれらの soaring costs に貢献しており、 judicious なリソース配分と効率的なプロジェクト管理が paramount になっています。

さらに、激しい競争と市場飽和が restraint として作用します。ビデオゲーム市場全体で毎年 numerous な高品質タイトルがリリースされるため、プレイヤーの注目と支出は fragmented しています。この競争環境は、しばしば aggressive なマーケティングキャンペーン、セールイベント中の価格競争、そしてユニークなゲームプレイや compelling な物語を通じてタイトルが際立つ必要性につながります。市場シェアを確保するには、 exceptional な製品品質だけでなく、 astute な市場ポジショニングとコミュニティエンゲージメントが必要です。eスポーツ市場の継続的な進化は、プレイヤーベースの一部を capture し、維持するために competitive なオンライン体験の必要性を further underscore しています。

AAAゲーム市場は、主要なパブリッシャー、開発者、プラットフォームホルダーが consumer の注目と市場シェアを争う、 dynamic なエコシステムによって特徴づけられています。競争環境は、独占タイトル、革新的な知的財産、および戦略的買収によって shape されています。

AAAゲーム市場は、戦略的動き、技術的ブレークスルー、 significant な製品ローンチによって常に進化しています。これらの発展は、競争環境を shape し、 consumer エンゲージメントを driving しています。

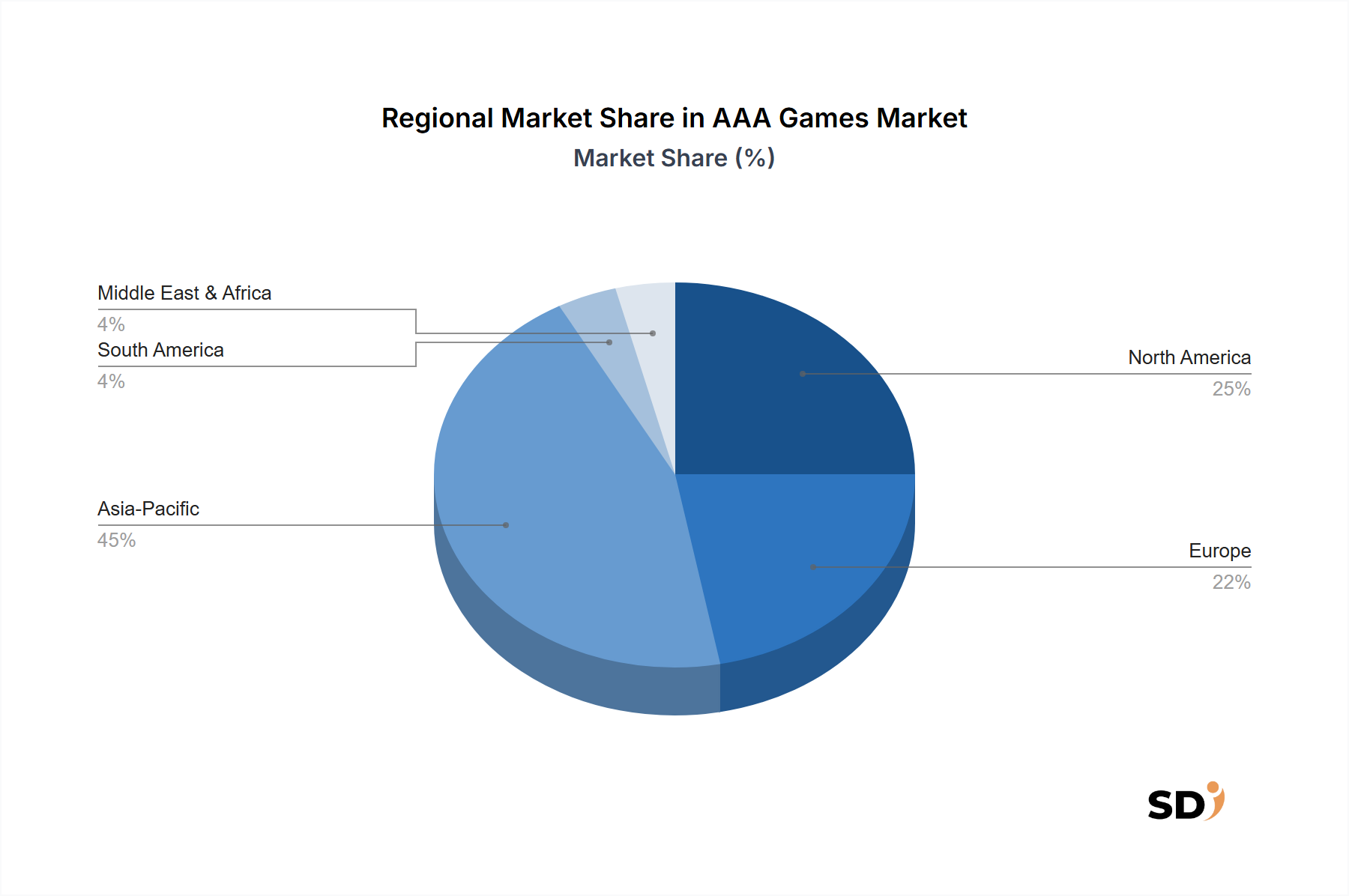

AAAゲーム市場は、経済的要因、文化的嗜好、インフラ開発の影響を受けた distinct な地域ダイナミクスを示しています。グローバルな性質を持つ一方で、収益生成と成長率は大陸間で significantly 変動します。

北米は、高い可処分所得、深く根付いたゲーミング文化、新技術の早期採用により、AAAゲーム市場の cornerstone を維持しており、 substantial な収益シェアを占めています。アメリカ、カナダ、メキシコを含むこの地域は、プレミアムタイトルへの安定した需要と、コンソールゲーム市場およびPCゲーム市場での robust な販売に driving され、 steady な成長を示しています。開発者とプラットフォームホルダー間の独占コンテンツに関する戦略的パートナーシップも significant に貢献しています。ストリーミングとコンテンツ作成の強力なエコシステムは、新作の可視性を amplifying し、需要をさらに boost しています。

ヨーロッパ、イギリス、ドイツ、フランス、イタリアなどの主要市場を含め、北米の成熟度と高い消費者購買力に mirror された substantial な収益シェアを command しています。この地域は、多様なプレイヤーベースと、西洋および東洋で開発されたAAAタイトルに対する strong な文化的親和性によって特徴づけられる stable な成長パターンを示しています。ヨーロッパ内に numerous な established なゲーム開発スタジオの存在は、高品質コンテンツの安定した供給を ensure しています。一方、Gamescomのようなイベントは市場エンゲージメントを further boost しています。ブロードバンドインターネット普及率の継続的な拡大は、大陸全体のデジタルコンテンツ市場の成長を support しています。

アジア太平洋は、AAAゲーム市場で最も急速に成長している地域として standout しています。中国、日本、韓国のような giants によって lead され、この地域は、増加する富裕層の巨大な人口、急速な都市化、そしてより没入型なコンソールおよびPC体験に移行することが多い pervasive なモバイルゲーミング文化に driving され、爆発的な成長を経験しています。eスポーツ市場は特に vibran tであり、 competitive なAAAタイトル、特に competitive なAAAタイトルで significant なエンゲージメントと収益を driving しています。日本はゲーム開発とイノベーションの critical なハブであり続けていますが、中国の immense なプレイヤーベースは、変化する規制環境にもかかわらず、 unparalleled な市場ポテンシャルを提供しています。インドとASEAN諸国は、急速に拡大するインターネットインフラと burgeoning の中間層を持つ新興機会を表しています。

中東&アフリカおよび南米地域は、現在 smaller な収益シェアを占めていますが、 high-potential な成長市場を表しています。中東&アフリカでは、デジタルインフラへの政府投資の増加、若年人口の増加、そして global なエンターテイメントトレンドへの greater exposure が採用を driving しています。特にGCC諸国は、ゲーム支出において strong な成長を示しています。南米は、ブラジルとアルゼンチンが lead しており、経済発展とゲームハードウェアへのアクセス改善が消費者ベースを拡大しています。両地域とも、オンラインマルチプレイヤータイトルへの関心の高まりと、デジタルストアフロントへのアクセス向上によって特徴づけられており、これらの地域でのデジタルコンテンツ市場の拡大に不可欠です。これらの開発地域全体での primary demand driver は、可処分所得の増加と、 global なAAAエンターテイメント体験への aspirational なアピールです。

AAAゲーム市場を support するサプライチェーンは複雑で、ソフトウェア開発スタジオ自体を far beyond しており、ゲーミングハードウェア市場と underlying テクノロジーへの significant な依存関係があります。上流では、市場は、ゲーミングPCとコンソールを power するグラフィックス処理ユニット(GPU)、中央処理装置(CPU)、ランダムアクセスメモリ(RAM)、およびソリッドステートドライブ(SSD)のような high-performance コンポーネント、特に半導体市場に heavily 依存しています。ゲーミングハードウェアのこれらの "原材料" は、 global な製造能力、地政学的な緊張、および材料不足の影響を受けやすく、2020-2022年の半導体危機がコンソール入手可能性とGPU価格に severely 影響を与えたように。

物理的なコンポーネントを超えて、ゲーム開発ソフトウェア市場は、もう一つの critical な上流依存関係を表しています。Unreal Engine(Epic Gamesから)やUnityのような popular なゲームエンジンのライセンス料は、開発者にとって substantial なコスト要因です。これらのエンジンは、物理、オーディオ、アニメーションのための中間ウェアとともに、 complex なAAAタイトルを効率的に構築できない foundational な "コンポーネント" です。調達リスクには、知的財産紛争の可能性、ライセンス料の増加、またはエンジン開発の優先順位の変更がゲーム制作パイプラインに影響を与える可能性が含まれます。

主要な入力の価格変動は、ゲーミングハードウェアのコスト構造に直接影響を与え、それが consumer pricing とプラットフォームホルダーおよび小売業者の利益率に影響を与えます。例えば、レアアース(エレクトロニクスに使用)やシリコンウェーハのコストの変動は、ゲーミングハードウェア市場全体に ripple effect をもたらす可能性があります。製造ハブに影響を与える自然災害や国際貿易紛争によるサプライチェーンの混乱は、 historically コンソール起動の遅延、ハードウェア供給の制限、およびエンドユーザー向けの価格のインフレにつながり、新しいAAAタイトルの potential な市場リーチに影響を与えます。デジタルコンテンツ市場のデジタル配信側面は、物理的なサプライチェーンリスクの一部を緩和しますが、 global なインターネットインフラとデータセンターの安定性への依存関係を生み出し、クラウドゲーミング市場が significant な新しい変数として登場しています。

AAAゲーム市場における価格設定ダイナミクスは多面的であり、開発の high cost を consumer の期待と激しい競争のバランスを取っています。標準的な新しいAAAゲームの平均販売価格(ASP)は、数年間60〜70米ドルの範囲内に largely 留まっていますが、次世代コンソールでは70米ドルへの傾向が more common になりつつあります。この基本価格は、しばしばより高価な「デラックス」または「アルティメット」エディション、シーズンパス、およびマイクロトランザクションによって補完され、 initial 購入を超える追加の収益ストリームを提供します。これらの付加価値のあるオファリングは、 initial 販売が quickly に飽和する市場で Average Revenue Per User(ARPU)を最大化するために critical です。

バリューチェーン全体でのマージン構造は tightly management されています。ゲームパブリッシャーおよび開発者は、ゲーム開発ソフトウェア市場および人材獲得における significant な初期費用に直面しています。デジタルストアフロントでは、プラットフォームホルダー(例:ソニー、マイクロソフト、Steam)は通常、ゲーム販売の30%を徴収し、 publisher に残りの70%を残します。この分割は、 standard ですが、 blockbuster 販売を達成できなかったタイトル、特に considerable なマージン圧力をかけます。物理コピーの場合、小売業者、流通業者、および製造コストは、 publisher のマージンをさらに侵食します。主要なコストレバーには、開発チームの給与、マーケティングおよびプロモーション予算(AAAリリースではしばしば数千万ドル)、およびオンラインマルチプレイヤーゲームの継続的なサーバーメンテナンスが含まれ、ライブサービスタイトルおよびeスポーツ市場内のタイトルに特に relevant です。

競争の激しさは、価格決定力に significant に影響を与えます。ピークリリースウィンドウまたは major セールイベント(例:ブラックフライデー、季節セール)中には、ビデオゲーム市場全体で deep discount が common であり、マージン侵食につながります。サブスクリプションサービス(Xbox Game PassまたはPlayStation Plus Extraなど)の普及は、AAAタイトルが launch 時またはそれに近い価格でしばしば含まれるため、 price expectations を further alter し、 full price 販売を cannibalize する可能性があります。これらのサービスはゲームのリーチを拡大し、新しい収益化モデル(例:プラットフォームホルダーからのユーザー獲得手数料を通じて)を提供しますが、新しい形のマージン圧力も導入します。 subscription ベースのゲームライブラリへのアクセスに focus した、 nascent なクラウドゲーミング市場は、 price 設定モデルのさらなるシフトを表しており、業界を transactional から service ベースの収益構造に moving させ、 publisher が greater のインタラクティブエンターテイメント市場内で offering を price 設定し、長期的な収益性を確保する方法を fundamentally alter しています。

日本のAAAゲーム市場は、成熟しており、技術的先進性と独特の文化が融合した、世界でも有数の重要な市場です。市場規模は、インフラの成熟度、高い可処分所得、そして世代を超えて受け継がれるゲーム文化によって支えられています。2023年の日本のゲーム市場全体の売上高は、推定1兆円を超え、そのうちAAAゲームは、コンソールとPCプラットフォームを中心にsignificant な部分を占めています。成長は、次世代コンソールの普及、高品質なインディーズゲームの台頭、そしてeスポーツへの関心の高まりによって牽引されています。特に、日本国内で開発されたAAAタイトルは、世界市場で大きな影響力を持つと同時に、国内市場でもstrong な支持を得ています。

日本市場で dominant な役割を果たす企業としては、任天堂、ソニー(PlayStation)、バンダイナムコ、カプコン、スクウェア・エニックスなどが挙げられます。任天堂とソニーは、それぞれ独自のコンソールプラットフォームと強力なfirst-partyタイトルで市場をリードしています。バンダイナムコやカプコンは、長年にわたる人気シリーズ(「モンスターハンター」、「ストリートファイター」、「テイルズ オブ」など)を持ち、国内およびグローバル市場で significant な売上を上げています。これらの企業は、日本国内での強力なブランド力と、長年のゲーマーからの信頼を background に、AAAゲーム市場で中心的な地位を確立しています。また、PlayStationの日本法人であるソニー・インタラクティブエンタテインメント(SIE)は、国内でのゲーム市場形成において極めて重要な役割を担っています。

日本のゲーム業界は、経済産業省のガイドラインや、消費者庁の景品表示法、そして各プラットフォーム(PlayStation Store, Nintendo eShop, Steamなど)の自主規制といった、幅広い規制や基準に準拠しています。特に、ゲームのレーティングシステム(CERO)は、未成年者の保護を目的としており、ソフトの販売に影響を与えます。また、近年のデジタル化の進展に伴い、オンラインゲームやデジタル販売に関する法整備やガイドラインも進んでいます。eスポーツに関しては、日本eスポーツ連合(JeSU)が中心となり、プロライセンスの発行や大会の公認など、健全な市場形成に向けた取り組みが行われています。

日本のゲーム市場における流通チャネルは、従来のパッケージ販売とデジタルダウンロードが共存しています。家電量販店、ゲーム専門店、オンラインストア(Amazon.co.jp、楽天ブックスなど)がパッケージ版の主要な販売場所です。一方、デジタルダウンロードは、各コンソールプラットフォームのストアやSteamなどのPCプラットフォーム経由で拡大しており、利便性から consumer の利用が増加しています。消費者行動としては、品質の高いゲーム、特にストーリー性の rich なRPGや、独自の世界観を持つタイトルが strong な人気を誇ります。また、任天堂の製品に代表されるように、家族や友人と一緒に楽しめるゲームへの demand も根強く、ソーシャルな側面も重視されます。eスポーツへの関心も高まっており、 Competitive なタイトルへの投資や観戦も増えています。2024年の日本におけるAAAゲーム市場規模は、推定で約7,000億円から8,000億円と推計されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「AAAゲーム」に関する本市場調査レポートは、データの完全性、正確性、および市場インサイトを最高レベルで保証するために、堅牢で多角的な調査手法を採用しています。当社の手法は、75%の一次調査と25%の二次調査の分割に基づいており、市場参加者から直接詳細な業界固有の情報を収集すると同時に、包括的な公開データに対して調査結果を検証することを目的としています。報告されるすべての数値および予測について、85~90%のデータ精度レベルを保証します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| ゲームディレクター/スタジオヘッド | 30% |

| パブリッシング戦略担当ヘッド | 25% |

| リードマネタイゼーションデザイナー | 25% |

| プラットフォームパートナーシップ担当VP | 20% |

| Company Type | Representation (%) |

|---|---|

| AAAゲーム開発スタジオ | 30% |

| 大手ゲームパブリッシャー | 25% |

| コンソールプラットフォームホルダー | 20% |

| デジタルPCゲームストア | 15% |

| ゲームエンジンプロバイダー | 10% |

一次調査は、AAAゲームのバリューチェーン全体にわたる主要なステークホルダーとの直接的な関与に焦点を当て、分析の礎を形成します。これには、構造化されたアンケートと詳細な議論を通じて実施される広範な定性的および定量的インタビューが含まれます。当社の目標は、市場のダイナミクス、競争環境、技術的進歩、プレイヤーの行動、および将来のトレンドに関する直接的なインサイトを収集することです。一次調査の主要な参加者は以下のとおりです。

これらのインタビューは、AAAゲーム市場のニュアンスと根本的な要因を理解するために不可欠な、重要なリアルタイムの視点を提供します。

二次調査は、市場の基本的な理解を確立し、一次調査の結果を検証し、より広範な業界トレンドを特定する上で重要な役割を果たします。この段階では、以下のような幅広い信頼できる情報源からの網羅的なデータマイニングと分析が含まれます。

この包括的な二次調査により、厳格な業界ベンチマーキングが可能になり、一次データを効果的に解釈するために必要なコンテキストが提供されます。

当社の市場規模および予測手法は、トップダウンおよびボトムアップモデルを組み合わせたデュアルアプローチを活用し、マルチレベルのデータトライアンギュレーションによって強化されています。

データ精度と品質の最高水準を維持することが最優先事項です。当社の手法には、複数の検証レイヤーが組み込まれています。

この厳格で包括的な手法を通じて、AAAゲームセクター向けの正確で実行可能かつ洞察力のある市場レポートを提供できると確信しており、85~90%のデータ精度レベルのコミットメントを維持します。

AAAゲームは、開発費とマーケティング予算が膨大であるため、通常60〜70ドルという高価格で発売されます。発売後、市場への関与を維持するために、DLC、シーズンパス、最終的な割引などで価格が変動します。

開発費が1億ドルを超えることが多く、生産期間が長くなることが主な課題です。市場の飽和と、エレクトロニック・アーツやソニーなどのパブリッシャーからの激しい競争も、持続的な成長と市場シェアを抑制しています。

AAAゲームのサプライチェーンは、主にPCおよびコンソールネットワーク向けのデジタル配信プラットフォームに依存しています。従来の原材料ではありませんが、ソニーや任天堂のような企業が製造するゲームハードウェアの可用性と製造能力は、市場へのアクセスと販売に直接影響します。

AAAゲームにおける持続可能性は、主に高性能ゲームハードウェアおよび関連データセンターのエネルギー消費に関係します。ESG要因には、開発スタジオ内の倫理的な労働慣行や、ゲームコンテンツと開発チームにおける多様性の推進も含まれます。

主要な市場セグメントはプラットフォームによって区別され、「PCゲーム」と「コンソールゲーム」が含まれます。アプリケーションセグメントは、特に「0-13歳」、「13-18歳」、「18歳以上」の年齢層別にプレイヤーを分類します。

高額な開発費、多額のマーケティング費用、ロックスターなどの企業による確立された知的財産(IP)の必要性が、参入障壁を大きくしています。強力なブランドロイヤルティと独自のエンジン技術も、競争上の優位性として機能します。