1. 北米AAAゲームの需要を牽引する主要なエンドユーザーは誰ですか?

北米AAAゲームの需要は、主に様々な年齢層のコアゲーマーやカジュアルゲーマーによって牽引されており、特に18~34歳および35~50歳層のエンゲージメントが高いです。プロ/eスポーツプレイヤーも、スポーツタイトルなどの特定のゲームジャンルに貢献しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

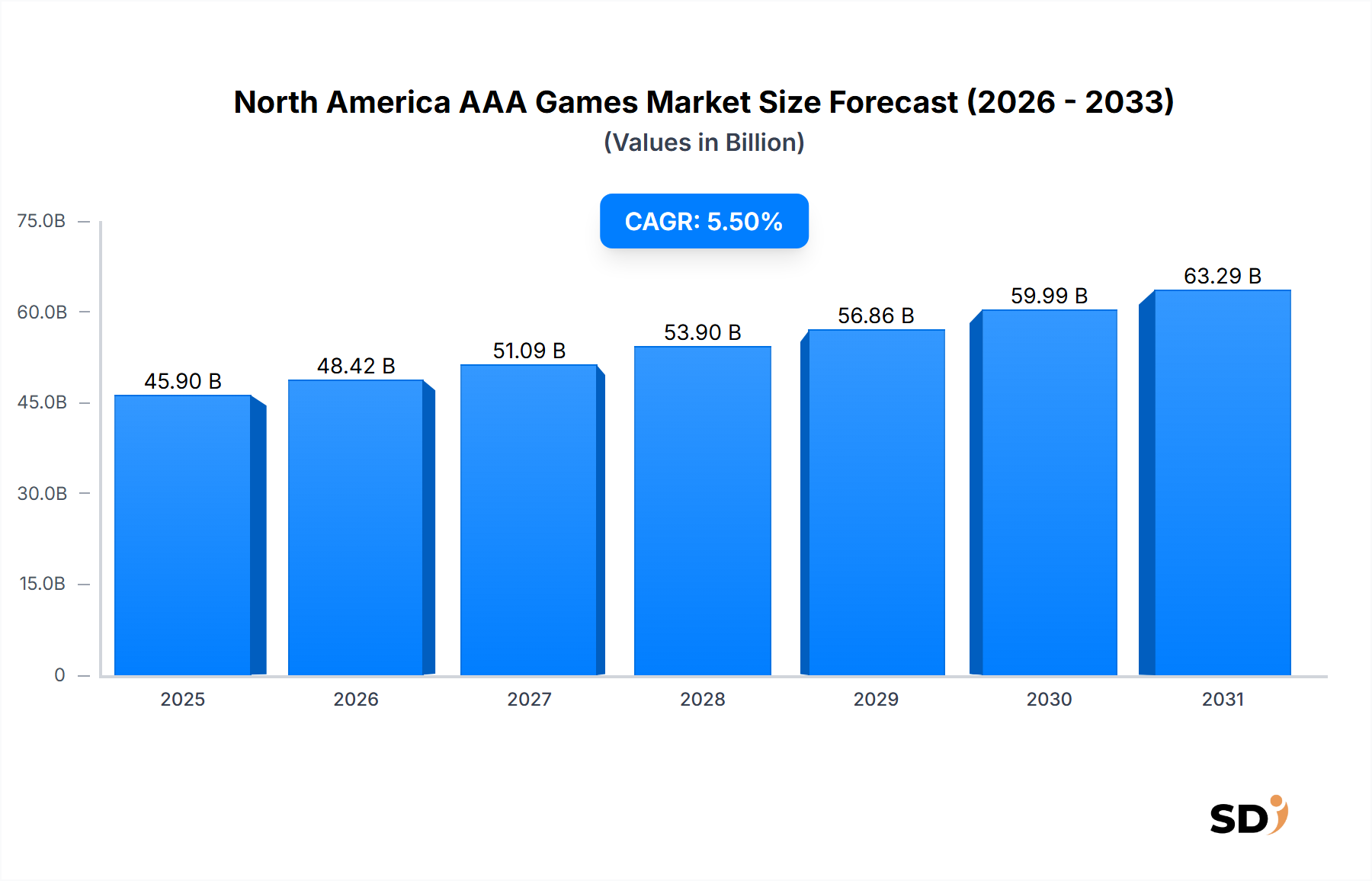

北米AAAゲーム市場は、デジタルエンターテイメント市場の広範なセクター内にあるダイナミックで拡大する分野であり、技術革新、進化するプレイヤーエンゲージメントモデル、戦略的な市場統合によって力強い成長を示しています。2025年、市場は印象的な459億ドルの評価額でした。予測期間2026年から2034年まで、年平均成長率(CAGR)5.5%で一貫した拡大が示唆されており、市場評価額は2034年までに約745億3,000万ドルに達すると予想されています。これは、高予算ゲームタイトルの永続的な魅力とますます高度化していることを反映しています。

北米AAAゲーム市場の主要な需要ドライバーには、高速インターネットインフラの普及、クロスプラットフォームプレイ機能の採用増加、ライブサービスモデルへの戦略的シフトが含まれます。継続的なコンテンツアップデートとゲーム内購入による収益化を特徴とするライブサービスゲーム市場は、主要な収益源となり、長期的なプレイヤーエンゲージメントを促進しています。さらに、レイトレーシングのようなグラフィックレンダリングの進歩や、バーチャルリアリティゲーム市場のような没入型体験への関心の高まりは、新しい層を引き付け、既存のプレイヤーのコミットメントを深めています。コンソールゲーム市場は、周期的なハードウェアの刷新とプラットフォーム限定コンテンツによって基盤であり続けていますが、PCゲーム市場は強力でテクノロジーに精通したユーザーベースを維持しています。

可処分所得の増加やデジタルエンターテイメントに費やされる余暇時間の増加などのマクロ経済の追い風は、市場の拡大をさらに後押ししています。主要なパブリッシャーおよび開発者間の戦略的な合併・買収は、次世代ゲーム開発およびマーケティングへの多額の投資を可能にする、より大きく、より多様化したエンティティを生み出しています。ゲーム流通チャネルの継続的なデジタル変革は、消費者のアクセスを合理化し、物理的な小売への依存を減らし、より機敏なコンテンツ配信を可能にしました。北米AAAゲーム市場は、新しい知的財産への多額の投資と新興技術の統合により、持続的なイノベーションに向けて順調であり、グローバルビデオゲーム市場におけるその prominentな地位を保証しています。

プラットフォームセグメントの分析によると、コンソールゲーム市場は北米AAAゲーム市場において収益シェアで最大のセグメントであり続けています。この優位性は、コンソールゲームの深く根付いた文化的プレゼンス、専用のハードウェアサイクル、およびプラットフォームの採用を牽引する高忠実度で限定的なAAAタイトルの継続的なリリースといった、いくつかの永続的な要因に主に起因しています。ソニー・インタラクティブエンタテインメントLLC(PlayStation)やMicrosoft Gaming(Xbox)のような主要プレイヤーは、数十年にわたり広範なインストールベースと強力なブランドロイヤリティを培ってきました。これにより、プレミアムゲームオーディエンスのかなりの部分を効果的に固定しています。これらのプラットフォームは、PCセットアップと比較してエンドユーザーの技術的専門知識をあまり必要としない、合理化された最適化されたゲーム体験を提供しており、高品質でプラグアンドプレイのエンターテイメントソリューションを求める幅広い層にアピールしています。

コンソールゲーム市場の収益シェアは、単に大きいだけでなく、成熟したペースではあるものの、新規セグメントと比較して持続的な成長を示しています。通常5〜7年ごとに発生する新しいコンソール世代の予測可能な周期は、大幅なハードウェア売上高の増加を引き起こし、その後、強力なソフトウェア売上高によって活用されます。Naughty Dog, LLCまたはInsomniac Games, Inc.のようなファーストパーティスタジオによって開発された限定タイトルは、消費者に特定のコンソールプラットフォームへの投資を強制する強力なエコシステムドライバーとして機能します。さらに、コンソールでのオンラインマルチプレイヤー、デジタルストアフロント、およびサブスクリプションサービス(Xbox Game PassやPlayStation Plusなど)をサポートする堅牢なインフラストラクチャは、それらの市場リーダーシップに大きく貢献しています。これらのサブスクリプションモデルは、継続的な収益源を確立し、プレイヤーの生涯価値を高めています。

PCゲーム市場および新興のクラウドゲーム市場は拡大していますが、現在、北米のAAAセグメントにおけるコンソールゲームの統合収益を個々に上回っていません。PCゲームは、優れたグラフィック機能と柔軟性から恩恵を受けており、コア層を引き付けていますが、その断片化されたハードウェアエコシステムと、最高レベルのパフォーマンスを実現するための高い参入障壁は、統合されたコンソールプラットフォームと比較して、全体的な市場シェアの優位性を制限しています。クラウドゲーム市場は、将来の成長にとって有望ですが、レイテンシの問題と普及した高速インターネットアクセスへの必要性に対処しながら、まだ広範な採用の初期段階にあります。アクションアドベンチャーゲーム市場ジャンルは、長年の人気があり、しばしばその最も批評的かつ商業的に成功したバージョンが最初にコンソールでリリースされ、北米AAAゲーム市場におけるプラットフォームのリーダーシップポジションをさらに強化しています。長期的な見通しでは、他のプラットフォームは成長するでしょうが、コンソールは強力なIPポートフォリオとユーザーフレンドリーなエコシステムを継続的に活用することで、予測期間中に優位な、しかし潜在的に縮小するシェアを維持する可能性が高いと示唆されています。

北米AAAゲーム市場は、プレイヤーエンゲージメントと収益化戦略のシフトから深く影響を受けています。主なドライバーは、継続的なコンテンツアップデート、シーズンパス、およびゲーム内マイクロトランザクションによる長期的なプレイヤー維持に焦点を当てた、ライブサービスゲーム市場モデルの採用加速です。このシフトは、初期のゲーム購入を超えて収益生成を移し、2025年の市場評価額459億ドルに大きく貢献しています。Epic Games, Inc.およびRiot Games, Inc.のような企業は、これらのモデルの巨大な収益性を示しており、特定のタイトルは反復的なエンゲージメントと拡張されたコンテンツを通じて年間数十億ドルを生み出しています。

デジタル流通チャネルは、もう一つの重要なドライバーです。物理的な小売からデジタルストアフロントへの遍在するシフトは、コンソールマーケットプレイスまたはValve CorporationのSteamのようなPCプラットフォームを通じて、流通コストを劇的に削減し、より迅速なコンテンツ展開と直接的な消費者アクセスを可能にしました。この効率性により、開発者は、北米AAAゲーム市場の収益源に直接影響を与え、その範囲を拡大しながら、アップデートをプッシュし、DLCをリリースし、収益化機能を前例のない機敏さで実装できます。デジタルプラットフォームが提供する利便性とアクセシビリティは、即時アクセスと広範なタイトルのライブラリに対する進化する消費者の好みに応えています。

逆に、市場は主にAAAゲーム開発の増大するコストに関連する、重大な制約に直面しています。最先端のAAAタイトルを開発するには、現在、予算が2億ドルを超えることが日常的であり、巨額の財務リスクとブロックバスターセールスを達成するプレッシャーを生み出しています。この高い参入障壁は、そのようなタイトルを制作できるスタジオの数を制限し、しばしば業界内の統合につながります。特に人気のあるジャンルでの市場飽和と、積極的な収益化慣行(例:ルートボックス)からの消費者の疲労も課題を提起しています。さらに、デジタルエンターテイメント市場の他の形態からのプレイヤーの注意を引くための激しい競争と、高品質のインディーズタイトルの増加は、AAAゲームが聴衆を捉え、維持するために、一貫して例外的な価値と革新を提供する必要があることを意味します。これらの要因は、競争の激しい北米AAAゲーム市場の状況内での継続的な戦略的再評価を必要とします。

北米AAAゲーム市場は高度に競争的であり、確立された業界の巨人や革新的な、急速に成長する開発者の混合によって特徴づけられます。主要なプレイヤーは、市場シェアを獲得するために、技術と物語の境界を常に押し広げています。

北米AAAゲーム市場は、戦略的イニシアチブと技術的進歩を通じて一貫して進化しています。これらの最近の開発は、業界のイノベーションと市場拡大へのコミットメントを強調しています。

北米AAAゲーム市場は、堅調な経済、高い可処分所得、および深く根付いたゲーミング文化によって推進される、グローバルビデオゲーム市場における powerhouseです。米国、カナダ、メキシコを含むこの地域は、2026年から2034年までのCAGR 5.5%と予測される、世界のAAAゲーム収益のかなりのシェアを占めています。

他のグローバル地域と比較して、北米は、新興経済国とモバイルファースト戦略によって推進されるより高いCAGR(例:7〜8%)をしばしば見るアジア太平洋地域よりも、一般的に成熟した市場プロフィールを示しています。しかし、北米の単なる規模、確立されたインフラ、および強力な消費者支出力は、コンテンツ作成、収益化、およびバーチャルリアリティゲーム市場のような分野の技術統合においてトレンドを常に設定し、その支配的な収益生成者としての地位を保証しています。

北米AAAゲーム市場は、製品開発からサプライチェーン管理に至るまで、すべてに影響を与える持続可能性とESG(環境、社会、ガバナンス)の圧力の複雑な状況をますますナビゲートしています。環境的には、ゲームのデジタル性質は、ディスク製造からの物理的な廃棄物を削減する一方で、新しい課題をもたらします。大規模なオンラインマルチプレイヤーゲームとクラウドゲーム市場サービスをサポートするサーバーファームのエネルギー消費は相当であり、よりエネルギー効率の高いデータセンターと再生可能エネルギー調達への要求を促しています。ゲームコンソールおよびハイエンドPCゲーム市場コンポーネント(レアアース鉱物やプラスチックを含む)の製造も、環境フットプリントに寄与しており、ハードウェア設計およびリサイクルイニシアチブにおける循環経済原則を推進しています。開発者は、エンドユーザーデバイスでのエネルギー使用量を削減するためにゲームコードを最適化する方法を模索しており、より広範な炭素削減目標に沿っています。

社会的には、業界は、労働慣行、特にゲーム開発中の「クランチカルチャー」の蔓延によって精査に直面しており、これは従業員の幸福と多様性に影響を与えます。投資家および消費者擁護団体は、企業により公平な労働政策を実施し、従業員内での多様性と包括性を促進し、ゲームの物語およびキャラクターデザイン内での公平な表現を確保するように圧力をかけています。障害を持つプレイヤーへのアクセシビリティも増加している懸念事項であり、AAAタイトルへのより包括的な機能の統合につながっています。ガバナンスの観点からは、特にルートボックスやその他のランダムなマイクロトランザクションに関連する倫理的な収益化慣行は、ますます規制および一般の精査を受けています。この圧力は、ゲーム内購入におけるより高い透明性と、北米AAAゲーム市場の長期的な健全性と評判を確保するための、より責任ある設計上の選択につながっています。

北米AAAゲーム市場は、多様なエンドユーザーベースにサービスを提供しており、それぞれが異なる購入基準と行動パターンを示すセグメントがあります。これらのセグメントを理解することは、効果的な市場戦略と製品開発にとって重要です。

コアゲーマー: このセグメントは、AAA市場の伝統的なバックボーンを表しており、深いエンゲージメント、高品質のハードウェア(コンソールゲーム市場およびPCゲーム市場の両方)への大幅な投資意欲、および没入型物語、複雑なゲームプレイメカニズム、および競争的なマルチプレイヤー体験への強い好みを特徴としています。彼らの購入決定は、批評家のレビュー、開発者の評判、およびブランドロイヤリティ(例:アクションアドベンチャーゲーム市場の特定のフランチャイズ)に大きく影響されます。彼らはしばしば新しいコンソールおよびバーチャルリアリティゲーム市場のような新興技術の初期導入者であり、コレクターズエディションやシーズンパスを含むプレミアムコンテンツに対して価格感度が低いです。このセグメントは、eスポーツ市場も支えています。

カジュアルゲーマー: このより大きく、しばしばあまり関与していないセグメントは、アクセシビリティ、簡単なゲームプレイ、および社会的相互作用を重視します。専用のゲームハードウェアに多額を投資しないかもしれませんが、シンプルなコントロール、明確な目標、および強力なソーシャル機能を提供するAAAタイトルに惹かれます。価格感度は高く、無料プレイモデル、サブスクリプションサービス、および割引タイトルが特に魅力的です。彼らの調達チャネルはしばしば利便性のためにデジタルストアフロントに傾いており、コア体験を大幅に強化しない限り、広範な発売後DLCに関与することは少ないです。

プロ/eスポーツプレイヤー: コアゲーマーの専門的で非常に影響力のあるサブセグメントであり、これらの個人はパフォーマンス、競争の整合性、およびスキルの習得への明確なパスを優先します。彼らの購入行動は、競争力のあるプレイ、高リフレッシュレート、および低遅延のために最適化されたタイトルによってほとんど排他的に推進されています。最高級のゲーム周辺機器および特殊なPCへの投資は一般的です。このグループは、特に競争力のあるエンゲージメントで繁栄するライブサービスゲーム市場内で、トレンドセッターおよびコミュニティの影響を通じて、より広範な市場に大きく影響します。

購入者の好みの顕著な変化には、サブスクリプションモデル(例:Xbox Game Pass)が提供する柔軟性と価値への関心の高まりが含まれており、これにより、定期的な料金で広範なAAAタイトルのライブラリにアクセスできます。この傾向は、伝統的なプレミアム、フルプライス購入モデルに挑戦しています。さらに、クロスプラットフォームプレイの台頭により、多くの人にとってプラットフォームの排他性が主要な購入基準としての重要性が低下し、北米AAAゲーム市場全体でより統一されたプレイヤーベースが促進されています。消費者はまた、継続的なコンテンツサポートと収益化の透明性をますます重視しており、開発者は、より倫理的で魅力的なライブサービスゲーム市場慣行を採用するように促しています。

日本のビデオゲーム市場は、成熟しており、世界で最も大きく、最も影響力のある市場の一つです。長年にわたる豊かで多様なゲーム文化の歴史を持ち、特にコンソールゲームとモバイルゲームの分野で強力な地位を築いています。AAAゲームのセグメントにおいては、この市場は「北米AAAゲーム市場」で概説されているようなトレンドと、日本独自の消費者行動および市場特性の両方を反映しています。2023年の日本のビデオゲーム市場規模は、約2兆円(約130億ドル)と推定されており、そのうちコンソールゲームが大きなシェアを占めています。市場は、革新的なゲームプレイ、魅力的な物語、および高品質のグラフィックを求める熱心なゲーマー層に支えられ、安定した成長を続けると予想されています。

日本国内では、大手パブリッシャーである任天堂(Nintendo Switch)やソニー・インタラクティブエンタテインメント(PlayStation)が、強力なファーストパーティタイトルと確立されたプラットフォームエコシステムを通じて市場を牽引しています。これらの企業は、長年にわたり日本の消費者の間で揺るぎないロイヤリティを築いてきました。また、スクウェア・エニックス、カプコン、バンダイナムコエンターテインメントといった国内企業も、世界的に有名なRPGやアクションアドベンチャーシリーズでAAAゲーム市場において重要な役割を果たしています。これらの企業は、日本市場の繊細な嗜好を理解しており、しばしばローカライズされたコンテンツや、日本独自の要素を取り入れたゲームを開発しています。これらの企業は、日本国内で強力な事業基盤を持ち、国内外で広く認知されています。

日本のゲーム業界は、電気用品安全法(PSE法)や、近年ではデジタルコンテンツの販売や収益化に関するガイドラインなど、さまざまな規制や自主規制によって影響を受けています。特に、ルートボックスのようなランダムな報酬メカニズムについては、消費者保護の観点から注目されており、業界全体で透明性と責任ある実践が求められています。これらの規制は、ゲーム開発者やパブリッシャーが、日本市場で製品をローンチする際に留意すべき重要な要素です。

日本の消費者行動は、高品質なゲーム体験への強い要求によって特徴づけられます。AAAゲームは、その没入感、ストーリーテリング、および技術的洗練さで高く評価されています。コンソールゲームは依然として主要なプラットフォームですが、スマートフォンユーザーの数とモバイルゲームの普及率の高さから、モバイルゲームの重要性も増しています。AAAタイトルは、しばしばコンソールで最初にリリースされ、その後、モバイルプラットフォーム向けに最適化されるか、あるいはクロスプラットフォームで提供されます。デジタルダウンロードは、物理メディアの重要性が依然として高い一方で、ますます一般的になっています。消費者は、限定版、シーズンパス、およびその他の追加コンテンツに投資する意欲が非常に高く、これは収益化戦略において重要な要素となっています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

一次調査は、当社の全体的な調査努力の約75%を占め、業界参加者から直接、詳細でリアルタイムのインサイトを提供します。これには、北米のAAAゲームバリューチェーン全体における主要なステークホルダーへの詳細なインタビュー、アンケート、および綿密な議論の実施が含まれます。当社の手法は、市場トレンド、競争環境、技術的進歩、および地域固有の特性に関するニュアンスの取れた視点を捉えることを重視しています。

インタビュー対象となった主要なステークホルダーは以下の通りです。

参加者は、AAAゲームエコシステムにとって重要な多様な企業タイプから選出されています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 製品開発担当副社長 / スタジオヘッド | 30% |

| パブリッシングディレクター / グローバルマーケティングディレクター | 25% |

| リードゲームデザイナー / クリエイティブディレクター | 25% |

| 事業開発責任者 / 戦略的パートナーシップマネージャー | 20% |

| Company Type | Representation (%) |

|---|---|

| AAAゲーム開発者/パブリッシャー | 40% |

| デジタル配信プラットフォーム | 20% |

| コンソールメーカー | 15% |

| ゲームエンジンプロバイダー | 15% |

| クラウドゲームサービスプロバイダー | 10% |

二次調査は、当社の方法論の残りの25%を占め、広範なデータ検証と業界ベンチマーキングによって一次インサイトを補完します。この段階では、市場の包括的な基盤理解を確立するために、独自のデータソースおよび公開されているデータソースの厳格なレビューが含まれます。当社の分析担当者は、Bloomberg、Factiva、Hoovers、PitchBookなどの主要な財務データベースを活用して、企業財務、投資トレンド、および戦略的インテリジェンスを収集します。

さらに、信頼できる政府機関の出版物(例:米国国勢調査局、カナダ統計局)、公式企業報告、および信頼できる業界団体データからのデータを組み込み、独立性と独自性を確保するために、他の市場調査ウェブサイトからの情報は厳密に回避します。北米のAAAゲーム市場にとって重要な関連業界団体および規制機関には、以下が含まれます。

当社の市場規模算出と予測では、トップダウンとボトムアップの両方のアプローチを、多層的なデータトライアンギュレーションと組み合わせて採用しています。これにより、堅牢で検証可能な市場評価が保証されます。

ボトムアップアプローチ: この手法は、ミクロレベルのデータポイントを集計して総市場規模を構築します。北米AAAゲーム市場に利用される具体的な指標と変数は以下の通りです。

トップダウンアプローチ: これは、マクロ経済指標、地域GDP、エンターテインメントへの消費者支出パターン、全体的なデジタルコンテンツ消費トレンド、および主要プレイヤーの市場シェアを分析することによって、ボトムアップの発見を検証します。データトライアンギュレーションには、一次インタビュー、二次情報源、および当社の定量的モデルからの発見を相互参照することが含まれ、多様なデータセット全体の一貫性と信頼性を保証します。

本レポートで提示されるすべての市場数値および予測について、推定データ精度レベル88%を保証します。この高い精度レベルは、統計分析、専門家パネルレビュー、および継続的なデータクリーニングを含む、厳格な多段階検証プロセスによって達成されます。すべての市場予測およびデータポイントは、購入日現在で継続的に更新されており、最新の市場動向、製品発売、技術的シフト、および競争環境の変化を反映しています。

北米AAAゲームの需要は、主に様々な年齢層のコアゲーマーやカジュアルゲーマーによって牽引されており、特に18~34歳および35~50歳層のエンゲージメントが高いです。プロ/eスポーツプレイヤーも、スポーツタイトルなどの特定のゲームジャンルに貢献しています。

北米AAAゲーム市場は、年平均成長率5.5%で成長し、2025年までに459億ドルに達すると予測されています。成長は、デジタル配信チャネルの拡大、クラウドゲーミングの採用、サブスクリプションやライブサービスを含む多様なビジネスモデルによって推進されています。

北米AAAゲームにおける消費者の購入トレンドは、物理小売からデジタル配信への強い移行を示しています。サブスクリプションサービス、DLC、ライブサービスモデルへのエンゲージメントが高まる一方で、マルチプレイヤーおよび大規模多人数同時参加型オンライン(MMO)体験への関心も継続しています。

北米AAAゲーム市場をリードする企業には、Microsoft Gaming、Electronic Arts Inc.、Activision Blizzard, Inc.、Take-Two Interactive Software, Inc.、Sony Interactive Entertainment LLCが含まれます。その他の主要プレイヤーには、Epic Games, Inc.およびValve Corporationがあります。

北米AAAゲームを形成するテクノロジーイノベーションには、バーチャルリアリティ(VR)および拡張現実(AR)体験の統合が含まれます。レイトレーシングなどの高度なグラフィックスは視覚的忠実度を高め、ブロックチェーンおよびNFT統合ゲームは新たな探索分野として登場しています。

北米AAAゲーム市場は、高い開発コストやパブリッシャー間の激しい競争といった課題に直面しています。ライブサービスセグメントでのプレイヤーエンゲージメントの維持、急速な技術変化への適応、およびプレイヤーの期待の変化への対応も、重要なハードルとなっています。