1. 消費者の嗜好は、車載ライダーレーザーの採用にどのように影響しますか?

車両の安全機能と先進運転支援システム(ADAS)の強化に対する消費者の需要が、主な推進要因となっています。ライダーのプレミアム車両および一般車両への統合は、安全性と自動運転能力を優先する購入決定に影響を与えます。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

905および1550nm車載ライダーレーザー

905および1550nm車載ライダーレーザーSenior Research Analyst

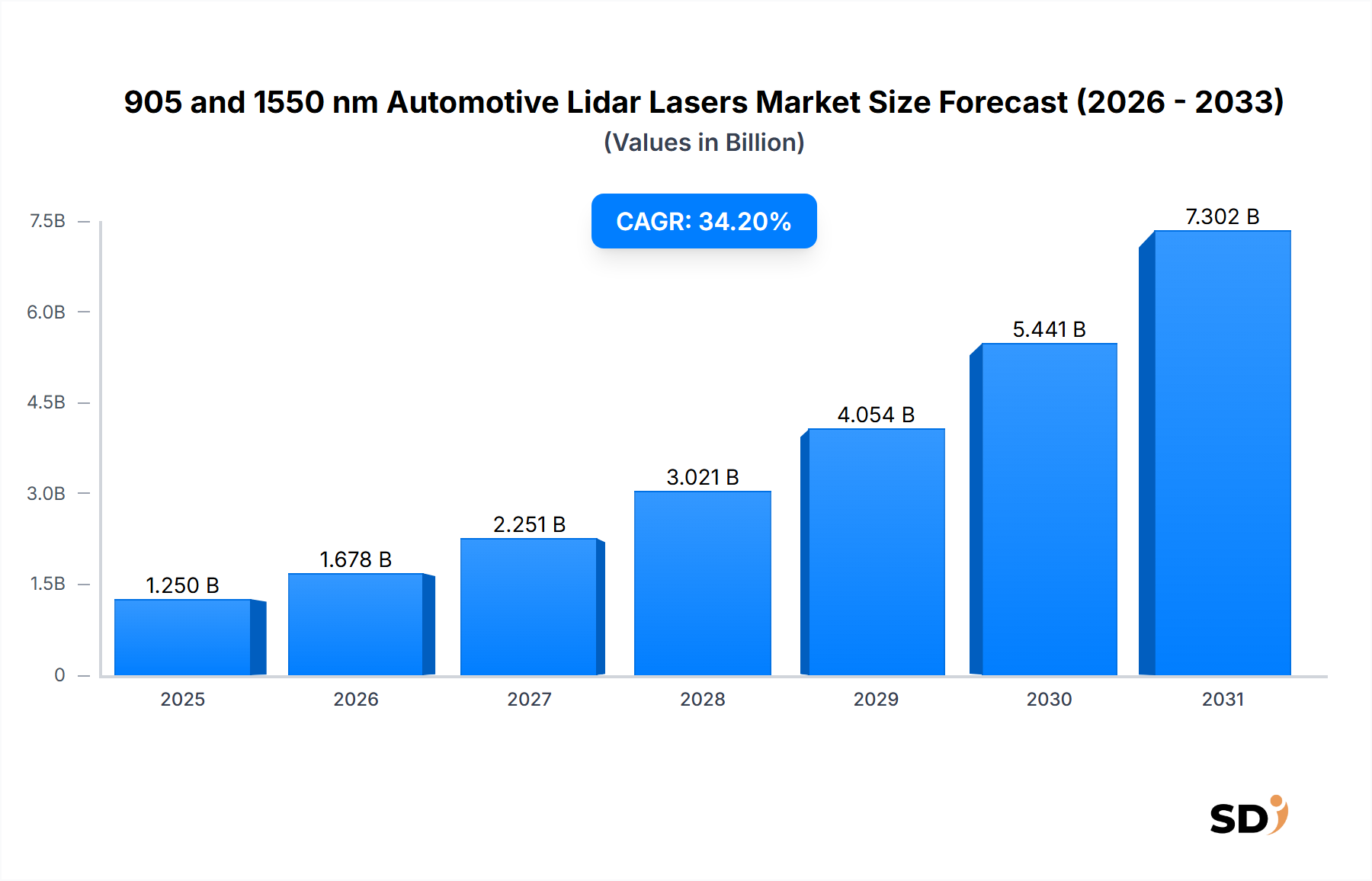

905nmおよび1550nm自動車用Lidarレーザー市場は、先進運転支援システム(ADAS)への需要の高まりと、完全自動運転車の絶え間ない追求に牽引され、指数関数的な成長を遂げています。2025年には、市場規模は約12.5億米ドル(約1,875億円)でした。2025年から2034年までの年平均成長率(CAGR)は34.2%という堅調な伸びを示し、市場は2034年までに推定195.6億米ドル(約2兆9,340億円)に達すると予測されています。この大幅な拡大は、次世代自動車の知覚システムを可能にする上で、これらのレーザー技術が果たす極めて重要な役割を浮き彫りにしています。

主な需要ドライバーには、一般車両モデルへのLidar技術の統合増加、世界的な自動車安全規制の強化、Lidarシステムのコスト削減と性能向上をもたらす継続的な技術進歩が含まれます。スマートシティインフラへの多額の投資や、世界的な電気自動車(EV)エコシステムの急速な拡大といったマクロ的な追い風は、市場の成長をさらに加速させています。レーダーやカメラ単体と比較して、様々な照明条件下での優れた深度知覚と物体検出能力というLidarの固有の利点は、自動車の安全性と自律性における基盤技術としての地位を確固たるものにしています。905nmと1550nmの両方のレーザープラットフォームは進化しており、905nmはコスト効率と短距離・中距離アプリケーションでの広範な採用を提供し、一方1550nmは、高速道路の運転シナリオや高レベルの自動運転機能に不可欠な、強化された眼への安全性と長距離センシングにおける優れた性能で注目を集めています。市場の見通しは依然として非常に好調であり、レーザーダイオード設計、製造効率、および信頼性とコンパクトさの向上を約束するソリッドステートLidarアーキテクチャの開発における継続的なイノベーションが特徴です。より広範な自動車Lidarシステム市場の継続的な進化は、高性能レーザーコンポーネントへの需要を刺激し続けています。

乗用車セグメントは、現在、905nmおよび1550nm自動車用Lidarレーザー市場において支配的なアプリケーション分野であり、最大の収益シェアを占めています。この優位性は、高度な運転支援システム(ADAS)の急増と、一般消費者向け車両における自動運転機能(レベル2+からレベル5)の開発加速に主に起因しています。世界中のOEMは、Lidar技術の採用を拡大しており、自動緊急ブレーキ、アダプティブクルーズコントロール、レーンキーピングアシスト、駐車支援などの安全機能を強化しています。これらの機能において、Lidarの正確な深度マッピングと物体検出能力は、カメラやレーダーだけでは得られない重要なデータを提供します。強化された安全性に対する消費者の需要と、ADAS機能の採用を促進する規制上の義務が、このセグメントの重要な触媒となっています。

905nmおよび1550nm自動車用Lidarレーザー市場の主要プレイヤーは、乗用車への統合に特化した、堅牢でコスト効率が高く高性能なレーザーソリューションの開発に集中的に取り組んでいます。ADAS市場自体も急速に拡大しており、Lidarコンポーネントの継続的な需要を生み出しています。例えば、垂直共振器面発光レーザー(VCSEL)やエッジ発光レーザーアレイをよく利用する905nmレーザーは、その成熟度、コスト効率、およびコンパクトなLidarモジュールへの統合の容易さから、短距離および中距離アプリケーションで普及しています。逆に、ファイバーレーザーまたは高出力エッジエミッターを一般的に使用する1550nmレーザーは、長距離検出で注目を集めており、より高い出力レベルでの優れた眼の安全性と、霧や大雨などの悪条件下でのより良い性能を提供しており、これらは高速道路の自動運転に不可欠です。自動運転車市場の著名度の高まりは、特に自動車メーカーが高レベルの自動運転を推進し、堅牢な長距離知覚を必要とするにつれて、高度な1550nm Lidarソリューションの直接的な推進力となっています。

乗用車セグメントの収益シェアは今後も成長軌道をたどると予想されますが、市場が成熟し標準化の取り組みが勢いを増すにつれて、レーザーサプライヤー間での統合の可能性が生じるかもしれません。レーザーメーカーと自動車OEMまたはティア1サプライヤー間の戦略的パートナーシップは、信頼性、熱安定性、および耐衝撃性に関する厳格な自動車グレードの要件を満たす最適化されたLidarソリューションの共同開発を目的として、ますます一般的になっています。この協調的なエコシステムはイノベーションを促進し、小型化、電力効率の向上、および単価の削減につながっており、これらは一般市場の乗用車への広範な普及に不可欠です。さらに、ソリッドステートLidar設計の開発は、耐久性とスケーラビリティの向上を提供することで、このセグメントへのLidarの浸透をさらに加速させると約束しており、Lidarセンサー市場全体の拡大に大きく貢献しています。

905nmおよび1550nm自動車用Lidarレーザー市場の主要な市場ドライバーは、道路安全性の向上に向けた世界的な推進と、自動運転システムの広範な商業化です。世界中の規制当局は、高度な安全機能の導入をますます義務付けており、新車モデルへのADAS機能の採用を促進しています。例えば、Euro NCAPのロードマップは、アクティブセーフティシステムのより厳格な要件を継続的に導入しており、優れた物体検出と測距精度を実現するためにLidarのような技術を必要としています。この規制上の推進力は、より安全な車両に対する消費者の嗜好と相まって、堅牢なLidarソリューション、ひいてはその基盤となるレーザーコンポーネントへの需要の増加に直接つながります。

もう一つの重要なドライバーは、Lidar技術自体の継続的な進歩、特に、よりコンパクトで信頼性が高く、コスト効率の良いレーザー光源の開発です。半導体製造におけるイノベーションにより、電力効率とフットプリントが改善された高性能905nm VCSELアレイおよびエッジ発光レーザーの製造が可能になり、車両アーキテクチャへのシームレスな統合が可能になりました。同様に、1550nmファイバーレーザーおよびソリッドステートレーザー設計におけるブレークスルーは、検出範囲や周囲光干渉への耐性などの性能特性を向上させています。これらの技術的改善は、Lidarの全体的なシステムコストの削減に不可欠であり、高級車やハイエンドモデルを超えて、中距離およびエントリーレベルの車両セグメントでのアクセス可能性を高めています。

さらに、自動車OEM、テクノロジー大手、およびLidarスタートアップによるレベル3からレベル5の自動運転車の研究開発への多額の投資は、長距離、高解像度Lidarシステムへの莫大な需要を生み出しています。これらの高度な自動運転レベルは、高出力レベルでの眼に安全な動作を可能にする1550nm Lidarに不可欠であり、時速100kmを超える速度に不可欠な200m以上の検出範囲を可能にします。完全に統合されたLidarシステムの初期コストが高いことが歴史的に制約となっていましたが、継続的なイノベーションと、特にレーザーエミッターと検出器の製造における規模の経済は、この課題を徐々に軽減しています。さらに、Lidarセンサーを車両設計にシームレスに統合し、多様な環境条件(例:濃霧、大雪)での性能を保証する複雑さは、技術的なハードルとして残っていますが、継続的なR&Dは、高度な信号処理とマルチセンサーフュージョン技術を通じて、これらの問題に体系的に対処しています。

905nmおよび1550nm自動車用Lidarレーザー市場は、急成長する自動車Lidar分野での市場シェアを争う、確立されたフォトニクス大手および専門の半導体レーザーメーカーを含む競争環境を特徴としています。

2023年第1四半期:主要な半導体メーカーが、905nm垂直共振器面発光レーザー(VCSEL)アレイの効率におけるブレークスルーを発表し、パルスあたりの消費電力を大幅に削減しました。この開発は、都市部での自動運転および駐車支援機能向けの、よりコンパクトでエネルギー効率の高い短距離Lidarモジュールの実現を目指しています。

2023年第3四半期:著名なLidarシステム開発企業が、長距離自動車Lidarに特化して次世代1550nmファイバーレーザー光源を共同開発するために、主要なフォトニクス企業と提携しました。この協力は、レベル3およびレベル4の自動運転アプリケーションに不可欠な、極端な温度条件下でのレーザーの出力と信頼性の向上に焦点を当てています。

2024年第2四半期:業界アナリストは、地政学的な懸念と自動車エレクトロニクス市場におけるサプライチェーンの回復力向上への欲求に牽引され、インジウムリンウェーハ市場およびガリウムヒ素ウェーハ市場の国内生産への投資増加により、サプライチェーンのダイナミクスに顕著なシフトが見られたと報告しました。

2024年第4四半期:1550nmシステムの製造コストとサイズを大幅に削減することを約束する、新しいクラスの統合シリコンフォトニクス市場ベースのLidarレーザーチップが実証されました。このイノベーションは、Lidarのパフォーマンスとコストの可能性の境界を押し広げ、一般市場の自動車モデルへのソリッドステートLidar技術の採用を加速させると予想されています。

2025年第1四半期:レーザー製品の国際的な眼の安全性基準が更新され、乗用車への1550nm Lidarシステムの展開に関するより明確なガイドラインが提供されました。この規制の明確化は、より高出力の1550nmソリューションの市場投入を迅速化し、より広範な受け入れを促進すると予想されます。

2025年第3四半期:主要なLidarセンサーメーカーが、高出力レーザーダイオードパッケージングの専門企業を買収し、重要なコンポーネントを確保し、自動車Lidarシステム市場向けの次世代Lidarモジュールのパフォーマンスを最適化するための垂直統合に向けた戦略的な動きを示しました。

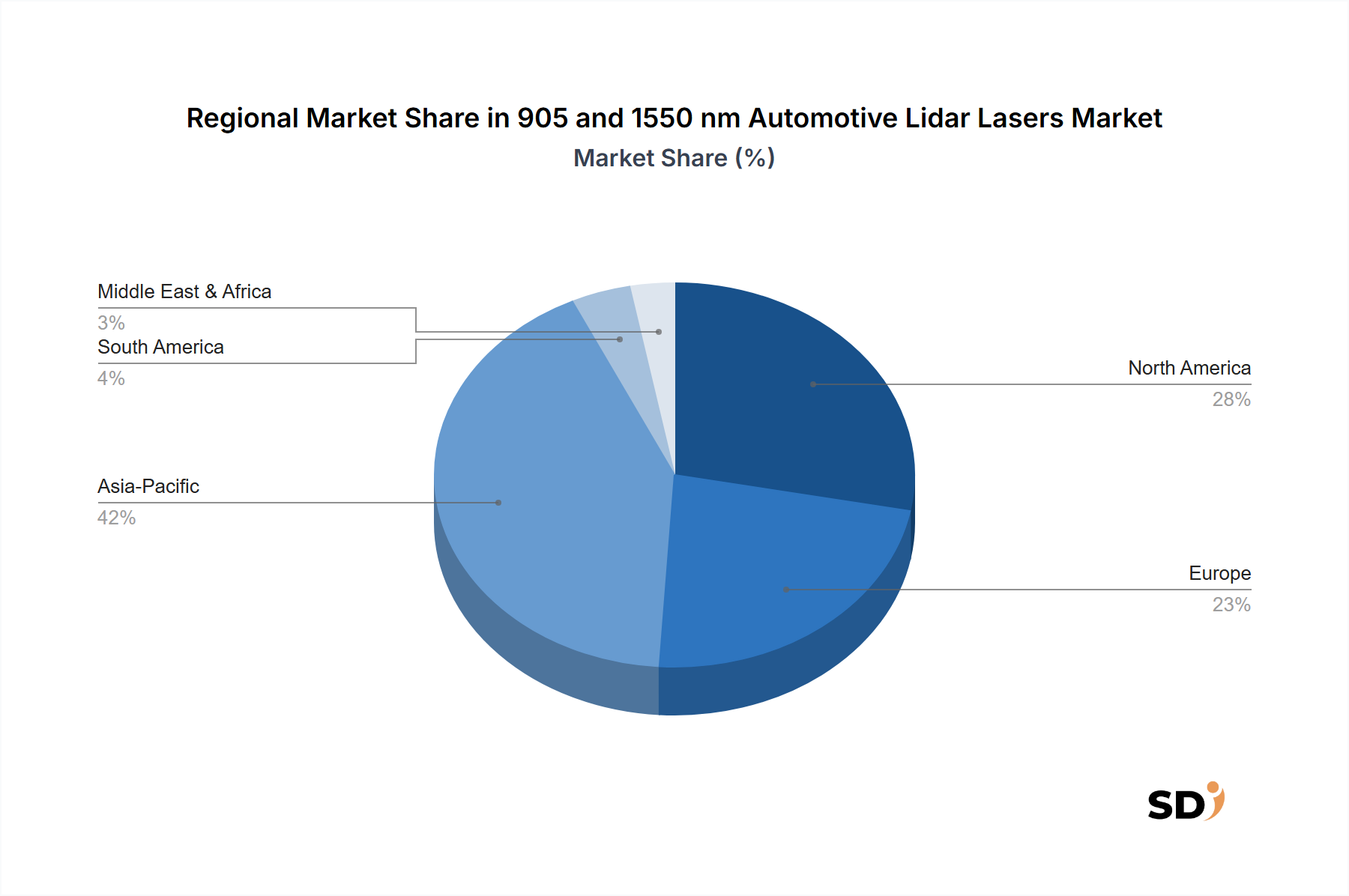

905nmおよび1550nm自動車用Lidarレーザー市場は、規制状況、技術導入率、および自動車製造拠点の違いによって影響を受ける、明確な地域ダイナミクスを示しています。アジア太平洋地域、特に中国、日本、韓国によって牽引されており、現在最大の収益シェアを保持しており、2034年までの年平均成長率36%超と推定される最速の成長地域になると予測されています。この成長は、電気自動車および自動運転技術への巨額の投資、ADAS統合への政府支援、および多数の国内自動車OEMおよびLidarソリューションプロバイダーの存在によって後押しされています。中国の野心的なスマートモビリティイニシアチブと、高度な車両向けの巨大な消費者市場は、主要な需要ドライバーです。

北米は、905nmおよび1550nm自動車用Lidarレーザーの2番目に大きい市場を代表しており、大規模なR&D活動、自動運転車テストプログラムの普及、およびテクノロジーイノベーターの強力なエコシステムが特徴です。特に米国は、Lidarスタートアップへのベンチャーキャピタル資金調達をリードしており、自動運転車開発を支援する強力な規制枠組みを備えています。ここでの需要は、主にレベル3〜5の自動運転を目指す企業と、量産車展開前のニッチな商用アプリケーションへのLidarの早期採用によって駆動されています。

欧州は、厳格な安全規制と確立されたプレミアム自動車産業により、 substantialな市場を形成しています。ドイツ、フランス、英国などの国々は、ADASおよび自動運転研究の最前線にいます。この地域の安全性と持続可能性への注力は、高度な知覚システムの統合を奨励していますが、一部のアジア市場と比較してより慎重な規制アプローチによって成長が若干抑制される可能性があります。ここでは、道路安全性の向上と、ますます洗練されたADAS市場機能への推進が、中心的な需要ジェネレーターとなっています。

中東・アフリカおよび南米地域は、現在規模は小さいものの、有望な成長の可能性を示す新興市場です。GCC(湾岸協力会議)諸国の国々は、スマートシティプロジェクトおよび未来の輸送システムに多額の投資を行っており、これらは本質的にLidar技術を必要とします。南米のブラジルとアルゼンチンは、安全性への懸念と進化する消費者期待に後押しされて、先進的な自動車技術の採用をゆっくりと増やしていますが、経済的要因と初期の規制枠組みのため、ペースは遅くなっています。

905nmおよび1550nm自動車用Lidarレーザー市場のサプライチェーンは、複雑な相互依存関係と特殊な製造プロセスを特徴とする、より広範な半導体およびフォトニクス産業と本質的に結びついています。上流の依存関係には、ガリウム、ヒ素、インジウム、リンなどの高純度原材料の調達が含まれます。これらの元素は、特にインジウムリンウェーハ市場(1550nmレーザーに不可欠)およびガリウムヒ素ウェーハ市場(905nmレーザーの基盤)向けの化合物半導体ウェーハのエピタキシャル成長に不可欠です。

原材料の抽出と加工の地理的集中、および化合物半導体製造の特殊な性質により、調達リスクは顕著です。地政学的な緊張や貿易紛争は、これらの主要な投入物の供給中断や価格変動につながる可能性があります。歴史的に、レアアース要素や特定の化学前駆物質の供給中断は、自動車エレクトロニクス市場全体に波及効果をもたらし、生産スケジュールとコストに影響を与えました。さらに、大量かつ高精度のエピタキシャル成長が可能な限られた数の特殊ファウンドリへの依存は、サプライチェーンに脆弱性のもう一つの層を追加します。

インジウムリンおよびガリウムヒ素ウェーハの価格動向は、自動車Lidarに加えて、さまざまな電子市場(例:通信、家電、太陽電池)からの需要によって影響を受けます。長期的なトレンドは、規模の経済と製造効率の向上による単価の段階的な低下を示していますが、世界的な需給の不均衡や投機的な取引に基づいて、短期的な価格変動が発生する可能性があります。レーザーダイオードのパッケージング材料、光学部品、および特殊な接着剤もサプライチェーンの重要な部分を形成しており、それらの入手可能性とコストは、最終的なレーザーモジュールの価格設定とリードタイムに影響を与えます。

905nmおよび1550nm自動車用Lidarレーザー市場における価格設定のダイナミクスは、製造効率の進歩、競争の激化、および一般市場の自動車採用との互換性のあるコストポイントの達成の必要性によって、レーザーエミッターあたりの平均販売価格(ASP)の低下傾向によって特徴付けられます。自動車Lidarシステム市場が拡大するにつれて、ウェーハ製造、レーザーダイオード組立、およびパッケージングにおける規模の経済がより顕著になり、コンポーネント価格に下方圧力を加えています。レーザーメーカーは、チップあたりのコストを削減するために、より大きなウェーハサイズとより高い歩留まりプロセスの最適化に継続的に投資しています。

バリューチェーン全体での利益率構造は、かなりの圧力を受けています。レーザーコンポーネントサプライヤーは、重要な知的財産を保有していますが、Lidarシステムの総部品表(BOM)の削減に注力しているティア1自動車サプライヤーおよびOEMからの交渉力に直面しています。この圧力は、複数のサプライヤーが同様のパフォーマンス特性を提供する、競争の激しい905nmセグメントで特に顕著です。技術的な複雑さと眼の安全性における利点により、より高いASPの恩恵を受ける1550nmセグメントも、より多くのプレーヤーがVCSEL市場やその他の高出力レーザーダイオード市場に参入し、競合ソリューションを提供することで、利益率の圧縮を経験しています。

レーザーメーカーの主要なコストレバーには、エピタキシャル成長プロセスの最適化、チップオンキャリアパッケージング効率の向上、およびテストおよび認定手順の強化が含まれます。特にシリコンフォトニクス市場における統合フォトニクスの方向転換は、もう一つの重要なレバーであり、複数の光学コンポーネントを単一のチップに統合することを約束し、組立コストを大幅に削減し、全体的なシステム信頼性を向上させます。しかし、これらの高度な製造プロセスに対する高い初期R&D投資は、参入障壁を形成し、より大きく確立されたプレーヤーまたは十分な資金を持つスタートアップを有利にします。

競争の激しさも価格決定力に大きな役割を果たします。Lidarセンサー市場が成熟するにつれて、パフォーマンス(例:パルス繰り返し率、ピーク電力、ビーム品質)、信頼性、および自動車認定による差別化は、健全な利益率を維持するために不可欠になります。垂直統合ソリューションを提供できる企業、または大量、高歩留まり生産のための独自の技術を保有する企業は、進行中の利益率の圧力を乗り切る上で、より有利な立場にあると予想されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 34.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査手法は、市場分析の基盤であり、総研究努力の70~80%を占めます。この質的・量的なアプローチには、バリューチェーン全体にわたるキーオピニオンリーダー、業界専門家、およびステークホルダーへの広範なインタビューが含まれます。この直接的な関与により、市場トレンド、競争環境、技術的進歩、価格設定の動向、および将来の見通しに関する貴重なリアルタイムの洞察が得られます。

一次調査の主な参加者には、以下のような企業タイプが含まれますが、これらに限定されません。

インタビューは、多様なステークホルダーに対して実施され、さまざまな機能分野からの包括的な視点を確保しました。典型的なインタビュー対象者の役職には、以下が含まれます。

この厳格な一次調査プロセスにより、二次情報による調査結果を検証し、公開情報では得られないニュアンスのあるデータを収集することができます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 自動運転システムディレクター | 30% |

| Lidar製品管理責任者 | 25% |

| 自動車センサー開発担当VP | 25% |

| ADAS部品購買マネージャー | 20% |

| Company Type | Representation (%) |

|---|---|

| 自動車用Lidarシステムメーカー | 30% |

| 自動車用レーザーダイオードおよびエミッターメーカー | 25% |

| ティア1自動車部品サプライヤー | 20% |

| オリジナル機器メーカー(OEM) | 15% |

| 光学部品およびMEMSミラーサプライヤー | 10% |

一次調査を補完するものとして、二次調査は全体的な手法の20~30%を構成します。この段階では、広範で信頼性の高い情報源を綿密にレビューし、分析のための強固な基盤を確立します。オリジナリティと整合性を維持するため、他の市場調査ウェブサイトからのデータは特に避けています。

活用される情報源は以下の通りです。

この包括的な二次調査により、過去のデータ、市場規模の推定、競合インテリジェンス、および規制の枠組みが提供され、これらは一次調査を通じて相互参照および検証されます。

当社の市場推定は、トップダウンアプローチとボトムアップアプローチの厳密な組み合わせを採用し、さらに多層的なデータトライアンギュレーションによって補強され、精度と信頼性を確保しています。

ボトムアップアプローチ: この手法は、セグメントレベルの分析を含み、最小の市場コンポーネントから開始して、それらを積み上げて集計します。905 nmおよび1550 nm自動車用Lidarレーザー市場では、このアプローチで使用される主要な変数は以下の通りです。

トップダウンアプローチ: この手法は、総自動車生産台数やADAS市場全体の規模などのマクロレベルの市場データから開始し、アプリケーション、技術、および地域的要因に基づいて特定のLidarレーザーセグメントに細分化します。

データトライアンギュレーション: トップダウンおよびボトムアップ分析から得られたすべての市場数値は、一次インタビューおよび多様な二次情報源から得られた洞察と広範に相互参照および検証されます。この多層的なトライアンギュレーションプロセスは、市場推定の堅牢性と精度を大幅に向上させ、バイアスを軽減し、不一致を特定するのに役立ちます。予測は、2026年から2034年までの市場ドライバー、制約、機会、および競争環境を考慮に入れた高度な統計モデリング技術を使用して生成されます。

当社のデータ精度は85~90%と推定されます。この高い精度レベルは、複数の検証レイヤーと品質管理を含む、当社の綿密な調査手法によって達成されます。すべてのデータポイント、市場推定、および結論は、シニアアナリストによる厳格なレビューを受けます。一次調査と二次調査間の継続的なフィードバックループにより、当社の調査結果が正確であるだけでなく、最新の市場実態を反映していることが保証されます。さらに、当社レポートは購入日までの最新の市場状況を反映するように動的に更新され、クライアントに最も関連性が高くタイムリーな洞察が提供されます。データ整合性と分析の厳密さへの当社のコミットメントは、当社の市場インテリジェンス製品のすべての側面の根幹をなしています。

車両の安全機能と先進運転支援システム(ADAS)の強化に対する消費者の需要が、主な推進要因となっています。ライダーのプレミアム車両および一般車両への統合は、安全性と自動運転能力を優先する購入決定に影響を与えます。

主なエンドユーザーセクターは、乗用車と商用車です。需要パターンは、自動運転およびADASを促進する規制、および自動車製造における継続的な技術進歩によって影響を受けます。

ADASおよび自動運転技術の車両セグメント全体での採用増加が、主な成長ドライバーです。ライダーの性能とコスト削減における技術的進歩も、重要な需要触媒として機能しています。

直接的な詳細はありませんが、ライダー技術は車両の安全性に貢献し、事故や関連する環境への影響を軽減する可能性があります。メーカーは、より広範な自動車サプライチェーンにおけるESG基準を満たすために、コンポーネントのエネルギー効率と持続可能な材料調達に焦点を当てています。

アジア太平洋地域は、その主要な自動車製造拠点、中国や日本などの国での急速な技術採用、および自動運転車の開発を支援する強力な政府のイニシアチブにより、市場をリードすると予測されています。

905および1550nm車載ライダーレーザー市場は、2025年に12億5,000万ドルと評価されました。34.2%のCAGRで成長すると予測されており、市場は約140億5,000万ドルに達すると forecastされており、堅調な拡大を示しています。