1. 802.15.4チップセットと競合する破壊的技術は何ですか?

Bluetooth Low Energy (BLE)、LoRaWAN、Wi-Fi HaLowなどの代替低電力無線規格が競合となります。これらの技術は、レンジ、データレート、電力効率の異なるトレードオフを提供しながら、同様のIoTアプリケーションに対応することがよくあります。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

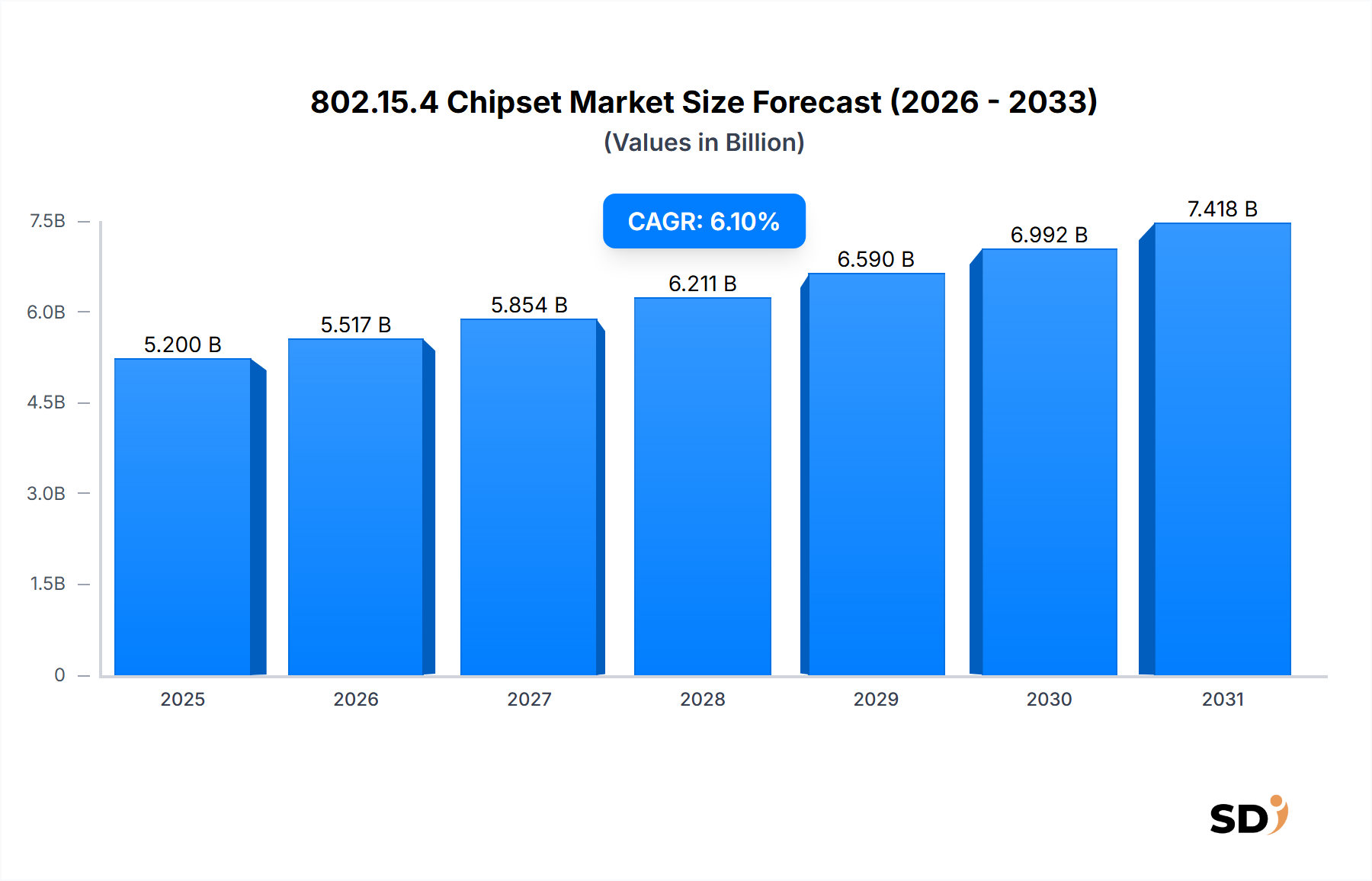

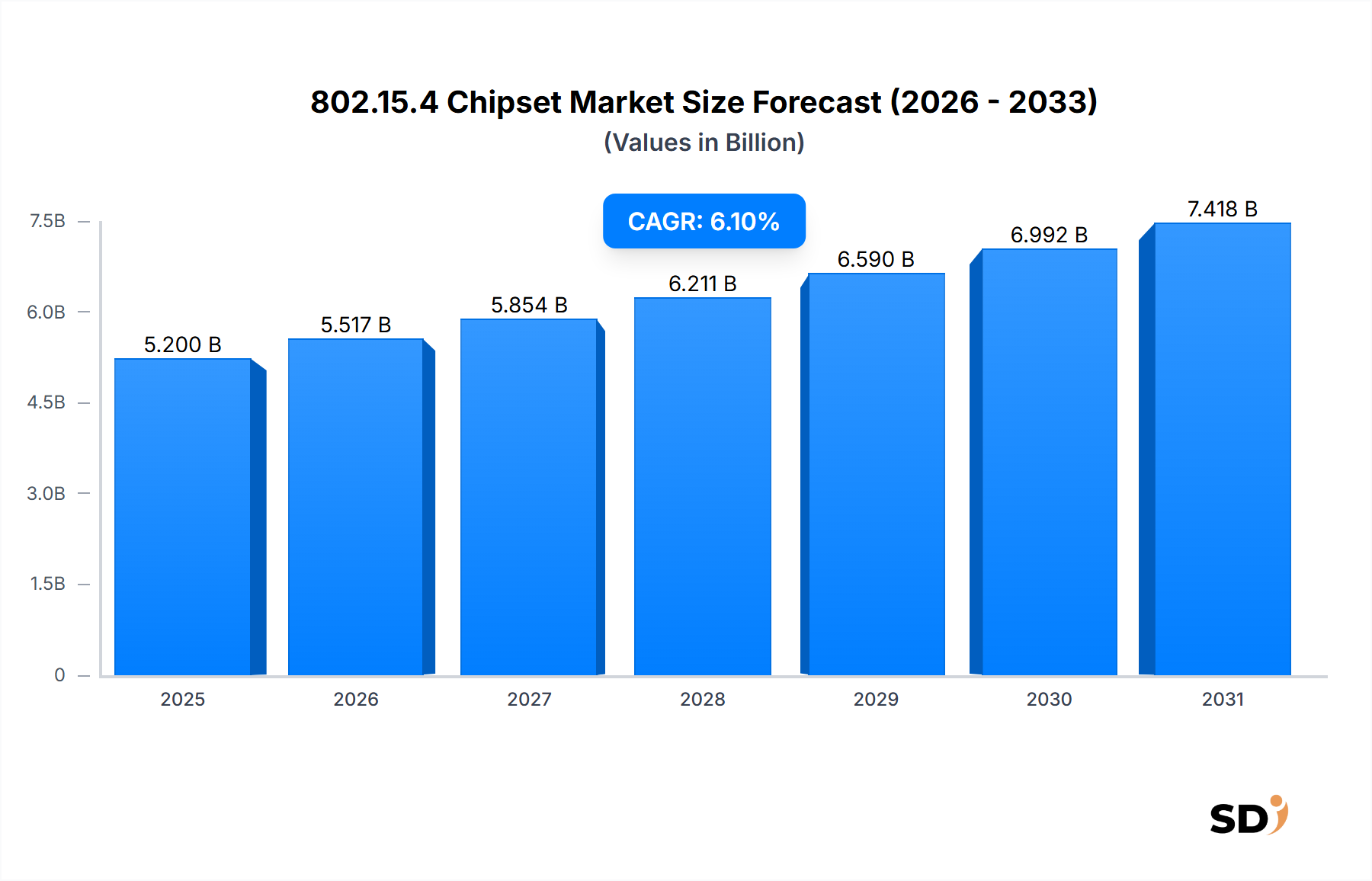

802.15.4チップセット市場は、モノのインターネット(IoT)デバイスの普及と、低電力・短距離無線接続ソリューションへの需要の高まりに牽引され、堅調な拡大を示しています。2025年には52億ドルと推定される市場規模は、予測期間中に6.1%の年平均成長率(CAGR)で拡大し、2032年までには約79億ドルに達すると予測されています。この成長軌道は、産業分野におけるデジタル化の加速、スマートホーム技術の採用増加、接続デバイスにおけるエネルギー効率への関心の高まりといった、いくつかのマクロ経済の追い風に支えられています。

802.15.4チップセット市場の根本的な推進力は、低消費電力、コスト効率、堅牢なメッシュネットワーク機能といった固有の利点に由来します。これらの属性により、802.15.4チップセットは、バッテリー寿命の延長と複雑な環境での信頼性の高い通信を必要とするアプリケーションに最適です。スマート照明、環境モニタリング、スマートメーター、そして急増するウェアラブルおよび医療機器などの主要な需要セグメントが、市場の活況に大きく貢献しています。さらに、802.15.4標準を基盤とするMatterおよびThreadプロトコルの進化は、相互運用性と統合の容易さを向上させ、これによりアプリケーションの範囲を広げ、多様なエコシステム全体での採用を促進しています。競争環境は、セキュリティ機能の強化、処理能力の向上、マルチプロトコルサポートの提供を目指したチップセットアーキテクチャにおける継続的なイノベーションによって特徴づけられています。代替無線技術との競争にもかかわらず、ニッチな低電力アプリケーションへの特化した注力により、802.15.4チップセット市場は持続的な成長経路を確保しています。ステークホルダーは、パフォーマンスとコストをさらに最適化するために、超低電力無線技術と統合されたシステムオンチップ(SoC)ソリューションの開発を注視しており、市場が新しいおよび既存の垂直分野へ継続的に拡大する態勢を整えています。広範なIoTチップセット市場は、これらの基盤となるチップセットのパフォーマンスと機能に大きく影響されます。

スマートホーム&ホームオートメーションアプリケーションセグメントは、現在、グローバル802.15.4チップセット市場において支配的な勢力として、最大の収益シェアを占めています。このセグメントの優位性は、住宅環境における利便性、エネルギー効率、およびセキュリティの強化を提供する接続デバイスに対する消費者の需要の爆発的な増加に起因します。特にZigbeeおよびThreadといった802.15.4ベースの技術は、スマート照明システム、スマートサーモスタット、ドアロック、セキュリティセンサー、スマートプラグなど、広範なスマートホームデバイスの基盤を形成しています。低消費電力、コスト効率、自己修復メッシュネットワークを形成する能力といった802.15.4の固有の利点は、デバイスの長寿命とネットワークの信頼性が最重要視されるこれらのアプリケーションにとって理想的な選択肢となっています。

仮想アシスタントおよびスマートハブの広範な採用は、スマートホームオートメーション市場を著しく推進し、802.15.4チップセットのための堅牢なエコシステムを創出しました。消費者は、シームレスに通信する統合スマートホームシステムへの投資を増やしており、Thread(802.15.4ベースのIPネットワークプロトコル)を活用するMatterプロトコル下での最近の標準化努力は、このセグメントの支配力をさらに強固なものにするでしょう。これらの進展は、異なるメーカーのデバイス間での相互運用性を高め、消費者にとっての歴史的な課題に対処し、さらなる市場浸透を刺激することが期待されます。Silicon Laboratories Inc.、NXP Semiconductors N.V.、Texas Instruments Incorporatedなどの802.15.4チップセット市場の主要プレーヤーは、スマートホームアプリケーション向けに最適化された高度なチップセットの開発に多額の投資を行っており、デバイスメーカー向けの設計の簡素化と市場投入までの時間短縮を加速する統合ソリューションを提供しています。これらの企業は、Zigbeeテクノロジー市場およびThreadをサポートする包括的なソフトウェアスタックと開発ツールを提供し、堅牢で安全なスマートホーム製品の作成を容易にします。

このセグメントの成長は、エネルギー効率の高い建物を推進する政府のイニシアチブと、スマートエネルギー管理の利点に関する住宅所有者の意識の高まりによっても促進されています。802.15.4チップセットの低消費電力性は、スマートホームで求められるエネルギー削減に直接貢献し、高電力代替品よりも好まれる選択肢となっています。産業および商業環境におけるワイヤレスセンサーネットワーク市場も拡大していますが、スマートホームセクターの膨大な量と消費者主導の性質は、より大きなインストールベースとより速いアップグレードサイクルを提供し、802.15.4チップセット市場におけるその継続的なリーダーシップを保証します。スマートホームエコシステムがより洗練され、ユビキタスになるにつれて、基盤となる802.15.4チップセットの需要は比例して増加すると予想されており、継続的なイノベーションは、競合プロトコルに対する市場シェアを維持するために、セキュリティの強化、統合の向上、およびコスト削減に焦点を当てています。

802.15.4チップセット市場の拡大は、明確なドライバーによって推進されると同時に、特定の制約によって抑制されています。主なドライバーは、IoTデバイスの急速な普及であり、世界中で数十億の接続デバイスが存在すると推定されています。この急増は、低電力でコスト効率の高い通信ソリューションに対する固有の需要を生み出しており、これはまさに802.15.4が得意とする分野です。この標準の固有の低消費電力性は、リモートワイヤレスセンサーネットワーク市場の展開および資産追跡市場ソリューションにとって重要な要件である、エンドポイントデバイスのバッテリー寿命を延長します。さらに、ZigbeeやThreadなどの802.15.4ベースのプロトコルの堅牢なメッシュネットワーク機能は、堅牢でスケーラブルなネットワークを可能にし、信頼性の高いデータ送信が不可欠な広範なスマートホームおよび産業オートメーション環境に不可欠です。

もう一つの重要なドライバーは、スマートホームおよびスマートビルディングオートメーションシステムのグローバルな採用の増加です。利便性、セキュリティ、エネルギー効率に対する消費者の要望に牽引され、スマートホームオートメーション市場は急速な拡大を続けています。Matterのようなイニシアチブによって提供される標準化と相互運用性の向上は、802.15.4の基盤となる物理層およびMAC層(特にThreadの場合)を活用しており、断片化を大幅に軽減し、消費者信頼を高めています。さらに、予知保全、環境モニタリング、プロセス自動化を含む産業用IoT市場アプリケーションの成長は、困難な産業環境での信頼性の高いローカルデータ収集のために、802.15.4チップセットへの依存度を高めています。

逆に、いくつかの制約が市場の成長を抑制しています。最近の進歩にもかかわらず、相互運用性の課題は歴史的に市場を断片化させ、消費者の消極性と開発者にとっての複雑さを招きました。Matterはこの課題に対処していますが、レガシーデバイスの統合は依然として問題です。セキュリティ上の懸念は、もう一つの重要なハードルとなっています。IoTネットワークが拡大するにつれて、サイバー脅威の魅力的な標的となり、チップセットレベルのセキュリティ機能と堅牢な暗号化プロトコルにおける継続的なイノベーションが必要とされています。Bluetooth Low Energy市場(BLE)や低電力広域ネットワーク(LPWAN)市場ソリューション(例:LoRaWAN、NB-IoT)などの代替低電力無線技術との競争は、顕著な制約をもたらします。802.15.4は特定のアプリケーションに特定の利点を提供しますが、スマートフォンにおけるBLEのユビキタスな存在とLPWANの長距離機能は、説得力のある代替手段を提供しており、802.15.4チップセットメーカーはコスト、パフォーマンス、電力効率で差別化を続けることを余儀なくされています。

802.15.4チップセット市場は、既存の半導体大手および専門ICメーカーが支配する競争環境によって特徴づけられ、イノベーション、戦略的パートナーシップ、および広範な製品ポートフォリオを通じて市場シェアを争っています。主要プレーヤーは、IoTアプリケーションの多様なニーズに対応するために、マイクロコントローラー、メモリ、RFトランシーバーを統合した高度なシステムオンチップ(SoC)ソリューションの開発に継続的に注力しています。

802.15.4チップセット市場における最近の進歩は、より広範なIoTエコシステムの進化する要求を反映して、相互運用性の強化、マルチプロトコルサポート、および堅牢なセキュリティ機能への戦略的シフトを強調しています。

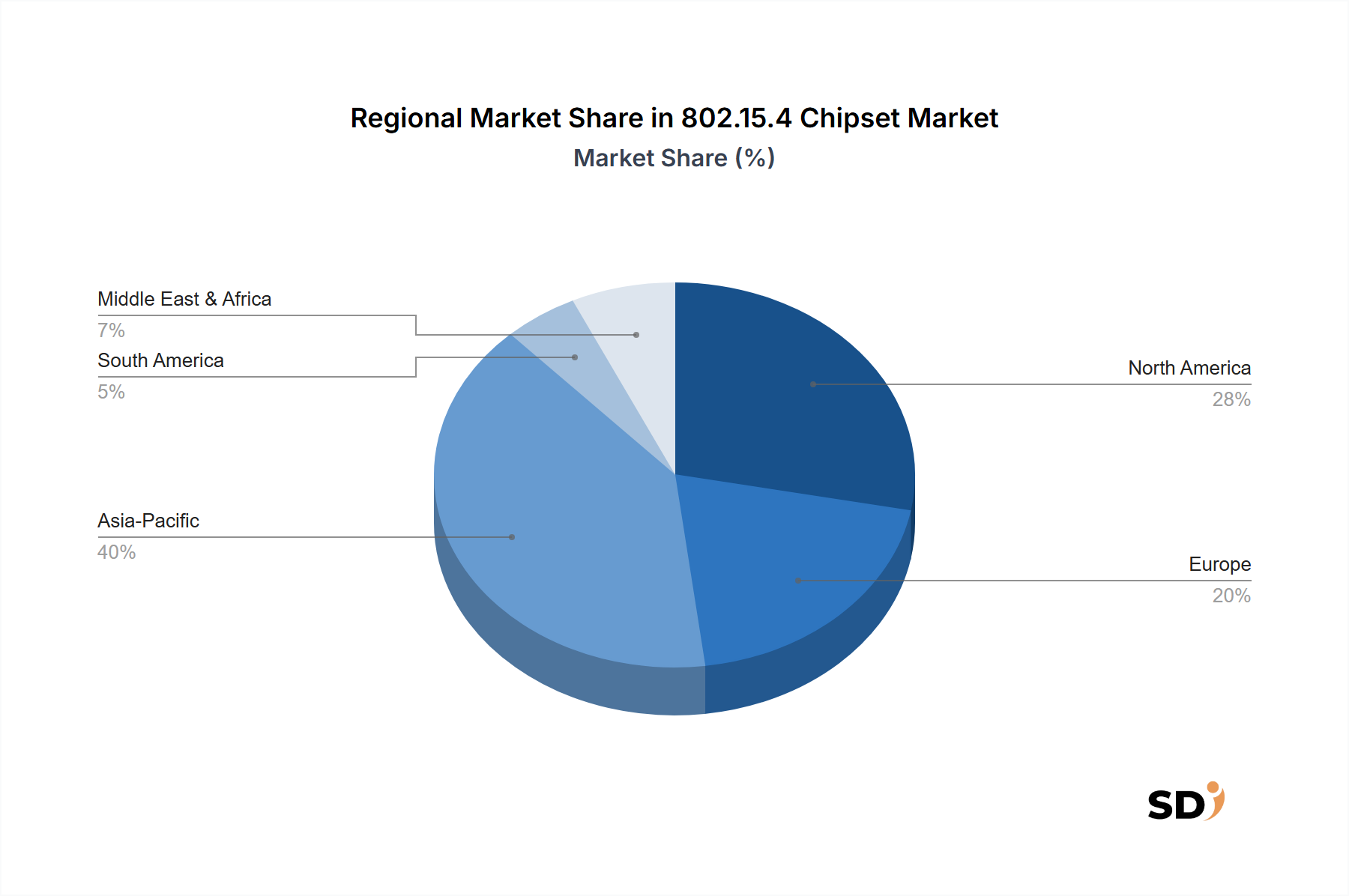

ワイヤレスセンサーネットワーク市場および資産追跡市場アプリケーションを過酷な環境でターゲットにした、拡張範囲機能と低消費電力を提供する新しいデバイスで拡張しました。グローバル802.15.4チップセット市場は、技術 adoption、産業化、およびIoTデバイスの消費者 penetration のレベルが異なることにより、 distinct な地域ダイナミクスを示しています。アジア太平洋(APAC)は、中国、インド、日本、韓国における急速な都市化、広範な製造能力、および産業用IoT市場とスマートシティイニシアチブへの急増する投資に牽引され、最も急速に成長している地域になると予測されています。この地域の巨大な消費者基盤と増加する可処分所得は、スマートホームオートメーション市場も牽引し、802.15.4チップセットに対する堅調な需要を生み出しています。

北米は、スマートホーム技術の早期採用と主要なテクノロジー開発者およびイノベーターの強力な存在により、 substantial な収益シェアを占める、成熟したしかし重要な市場を表しています。米国とカナダは、スマートビルディング展開、ヘルスケア&医療機器市場、およびワイヤレスセンサーネットワーク市場アプリケーションにおいて、低電力データ通信に不可欠な802.15.4ベースのソリューションが critical な、産業オートメーションでリードしています。高度な自動化と堅牢なワイヤレスセンサーネットワーク市場アプリケーションへの注力は、この地域での一貫した需要を牽引し続けています。

欧州も802.15.4チップセット市場で notable なシェアを占めており、特にドイツ、英国、北欧諸国では、エネルギー効率と環境モニタリングに関する厳格な規制基準によって特徴づけられています。スマートグリッド、持続可能なビルディング、および高度な製造(Industry 4.0)へのこの地域の焦点は、信頼性の高い低電力接続の需要を刺激しています。Matterのような標準を通じた相互運用性を推進する欧州のイニシアチブは、802.15.4チップセットの市場での地位をさらに強固なものにしています。特にベネルクス地域は、スマートメーターおよび商業ビル管理システムで強力な採用を示しています。

中東・アフリカ(MEA)および南米地域は、802.15.4チップセットの新たな市場であり、低いベースから高い成長の可能性を示しています。GCC諸国におけるスマートシティへの投資、エネルギーセクターの近代化、南米における農業モニタリングシステムの拡大は、市場浸透のための新たな機会を創出しています。これらの地域は現在、より小さな市場シェアを占めていますが、外国投資の増加とインフラ開発プロジェクトは、今後数年間で採用率を加速すると予想されています。Zigbeeテクノロジー市場およびThreadは、これらの発展途上地域におけるさまざまな住宅および商業展開で traction を得ており、802.15.4アプリケーションの有望な未来を示しています。

802.15.4チップセット市場のサプライチェーンは、本質的により広範な半導体産業に結びついており、グローバルなマクロ経済の変動、地政学的な緊張、および原材料の入手可能性の影響を受けやすいです。上流の依存関係は、主に半導体ウェハー市場の製造に不可欠な高純度シリコンといった critical な原材料から始まります。その他の主要な投入物には、一部の電子部品に使用される希土類元素、エッチングおよびドーピング用の特殊化学品、および相互接続およびパッケージング用の銅、金、アルミニウムなどのさまざまな金属が含まれます。採掘生産、地政学的な要因、および変動するグローバル需要によって推進されるこれらの商品の価格変動は、802.15.4チップセットの製造コストに直接影響します。

調達リスクは、特に critical な原材料の抽出と処理、および高度な製造施設(ファブ)の地理的集中に関して substantial です。半導体製造能力の substantial な部分は、少数の地域に集中しており、潜在的な単一点障害を生み出しています。歴史的に、自然災害、貿易紛争、およびグローバルパンデミック(例:COVID-19)などの出来事は、半導体サプライチェーンを深刻に混乱させ、RFトランシーバー市場およびその他の統合コンポーネントのリードタイムの長期化、割り当て問題、およびコンポーネント価格のインフレを招きました。これらの混乱は、完成した802.15.4チップセットの入手可能性だけでなく、上流のコンポーネントやサブアセンブリにも影響します。

サプライチェーン構造には通常、原材料サプライヤー、特殊化学品およびガスプロバイダー、ウェハーメーカー、(チップセットを設計する)ファブレス設計会社、(チップを製造する)ファウンドリ、アセンブリ、テスト、パッケージング(ATP)サービスプロバイダー、そして最終的にこれらのチップセットをエンドユーザーデバイスに統合するオリジナル機器メーカー(OEM)が含まれます。高度に相互依存的な性質は、どの段階でのボトルネックもバリューチェーン全体に波及する可能性があることを意味します。例えば、高度な高周波または電力効率の良いコンポーネントに不可欠な炭化ケイ素または窒化ガリウム基板の不足は、高度な802.15.4トランシーバーの製造を妨げる可能性があります。現在の傾向は、サプライチェーンの多様化と地域化への取り組みの増加を示しており、主要プレーヤーは将来のリスクを軽減し、レジリエンスを向上させるために、従来のハブの外に新しいファブ容量に投資していますが、これは substantial な資本要件を伴う長期戦略です。

802.15.4チップセット市場における価格設定ダイナミクスは、技術進歩、競争の激しさ、製造規模、およびアプリケーション固有の需要の繊細なバランスによって影響され、複雑です。802.15.4チップセットの平均販売価格(ASP)の傾向は、ムーアの法則、生産量の増加、および半導体メーカー間の激しい競争により、長期的には一般的に下落傾向にあります。しかし、サプライチェーンの制約期間や、IoT adoption のピーク時のような需要の突然の急増は、一時的な価格の引き締めまたは増加につながる可能性があります。

バリューチェーン全体での利益構造は大きく異なります。チップセット設計者および知的財産(IP)プロバイダーは、イノベーションとR&D投資により、通常、より高い利益率を確保します。ファウンドリサービスは、高ボリュームと利用率に依存して、薄い利益率で運営されます。チップセットを最終製品に統合するOEMは、材料費(BOM)コストを下げるという継続的な圧力に直面しており、これはチップセット価格の低下に対する絶え間ない交渉につながります。802.15.4チップセットのコアコンポーネントであるRFトランシーバー市場セグメントは、基本的な機能においてはコモディティのような性質のために、しばしば substantial な利益率圧力を経験しますが、専門的で高性能なトランシーバーはプレミアム価格を維持することができます。

メーカーの主要なコストレバーには、ウェハー製造における規模の経済、ダイサイズを削減するプロセス技術の進歩、および機能の統合(例:マイクロコントローラー、メモリ、RFフロントエンドを統合したシステムオンチップ設計)の増加が含まれます。低コストのアセンブリおよびテスト施設への戦略的なアウトソーシングも役割を果たします。シリコンウェハーやパッケージング材料などのコモディティサイクルは、販売される商品(COGS)のコストに直接影響します。コモディティ価格が高い時期には、メーカーは市場シェアを維持するために一部のコスト増加を吸収する可能性があり、それによって自社の利益率を圧迫します。

Bluetooth Low Energy市場や低電力広域ネットワーク(LPWAN)市場ソリューションなどの代替無線技術との競争の激しさも、802.15.4チップセット市場における価格設定能力に substantial な下方圧力をかけています。802.15.4は、その電力効率とメッシュ機能により特定のニッチアプリケーションで強力な位置を占めていますが、メーカーは競争力のある価格ポイントで魅力的な価値提案を提供するために、継続的にイノベーションを行う必要があります。これには、生のハードウェアコストを超えた差別化を可能にするために、ソフトウェア、開発ツール、および技術サポートをバンドルすることがしばしば含まれ、これにより、顧客との粘着性の高い関係が構築され、利益率の低下の一部が緩和されます。

日本の802.15.4チップセット市場は、先進的な産業基盤と高度に発達した消費者市場という特徴を持ち、IoT技術の導入と普及が堅調に進んでいます。市場規模は、グローバル市場の動向と日本国内の経済状況に連動して拡大しており、特にスマートホーム、産業オートメーション、ヘルスケア分野での需要が牽引役となっています。2025年のグローバル市場規模が52億ドル(約7,800億円)と推定される中、日本市場もその一端を担っています。国内の主要企業としては、ルネサスエレクトロニクス株式会社( 802.15.4 chipset, 日本企業、国内の産業オートメーションおよびIoTソリューションに貢献)、および日本市場で活動するTexas Instruments Incorporated、NXP Semiconductors N.V.、Silicon Laboratories Inc.などが挙げられます。これらの企業は、日本の厳しい品質基準と技術的要件を満たす製品開発に注力しています。規制環境においては、電気用品安全法(PSEマーク)などの安全基準への準拠が不可欠であり、特にIoTデバイスのセキュリティと信頼性に関する国際標準(IEEE 802.15.4など)への適合が求められます。また、高度情報通信ネットワーク社会推進会議(IT総合戦略本部)のような政府機関のイニシアチブが、IoT普及の推進力となっています。流通チャネルとしては、大手エレクトロニクス商社や専門ディストリビューターを経由するB2Bチャネルが中心ですが、近年ではオンラインプラットフォームやIoTソリューションプロバイダーを通じた直接販売も増加しています。消費者の行動パターンとしては、品質、安全性、そして長期間の信頼性を重視する傾向が強く、デザイン性や省エネルギー性も重要な選択基準となっています。特にスマートホーム分野では、既存の住宅インフラとの互換性や、高齢者を含む多様なユーザー層への適合性が評価されます。産業分野では、生産効率の向上、予知保全、およびエネルギー管理への関心が高く、802.15.4チップセットがこれらのニーズを満たすための基盤技術として期待されています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.1% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

Primary research forms the cornerstone of our market analysis, accounting for approximately 75% of our total research efforts. This rigorous approach involves direct engagement with key industry stakeholders across the 802.15.4 chipset value chain to gather firsthand qualitative and quantitative data. Our interviews are structured to capture insights on market trends, competitive dynamics, technological advancements, pricing strategies, supply chain efficiencies, and end-user adoption patterns specific to 802.15.4 chipsets. The insights derived from primary interviews are critical for validating secondary findings, identifying emerging opportunities, and understanding regional nuances.

Key stakeholders interviewed include:

Company Types:

Job Designations:

| Stakeholder Role | Interview Share (%) |

|---|---|

| プロダクトマネジメント担当VP/IoT戦略責任者 | 35% |

| 研究開発(R&D)ディレクター/最高技術責任者(CTO) | 30% |

| サプライチェーン責任者/調達ディレクター | 20% |

| シニアビジネス開発マネージャー/営業ディレクター | 15% |

| Company Type | Representation (%) |

|---|---|

| 802.15.4 チップセットメーカー | 30% |

| ワイヤレスモジュール・コンポーネントメーカー | 25% |

| IoTデバイス・製品メーカー | 20% |

| IoTソリューションプロバイダー・システムインテグレーター | 15% |

| コンポーネントディストリビューター | 10% |

Secondary research constitutes the remaining 25% of our methodology, providing a robust foundational layer for market understanding and validation. This phase involves extensive data collection from a multitude of credible sources to establish a comprehensive overview of the 802.15.4 chipset market. Our sources are meticulously vetted to ensure accuracy and relevance, avoiding reliance on other market research firms' reports.

Sources utilized include:

Our market sizing and forecasting methodologies employ a combination of top-down and bottom-up approaches, complemented by multi-level data triangulation to ensure precision and reliability. The top-down approach begins with estimating the total available market (TAM) based on macroeconomic factors, overall IoT market growth, and relevant end-user industry expenditure. This estimate is then segmented down to specific 802.15.4 chipset categories.

The bottom-up approach involves aggregating granular data points to build the market size from the ground up. This method is particularly crucial for detailed segmentation and involves:

Data from both approaches are then triangulated and cross-verified with expert opinions from primary interviews, historical market data, and industry benchmarks to arrive at a robust and validated market size and forecast. Our forecasting models incorporate statistical techniques such as regression analysis, time-series analysis, and scenario-based planning to project future market trends and growth rates (CAGR).

We are committed to delivering highly accurate and reliable market intelligence. Our methodology is designed to achieve an estimated data accuracy level of 85-90%. This is accomplished through a multi-stage validation process:

Bluetooth Low Energy (BLE)、LoRaWAN、Wi-Fi HaLowなどの代替低電力無線規格が競合となります。これらの技術は、レンジ、データレート、電力効率の異なるトレードオフを提供しながら、同様のIoTアプリケーションに対応することがよくあります。

NXPセミコンダクターズやテキサス・インスツルメンツのような主要企業は、IoTデバイス向けのセキュリティと統合機能を強化した新しいチップセットを一貫して導入しています。具体的なM&Aデータは提供されていませんが、市場では効率と接続性に焦点を当てた継続的な製品改良が見られます。

スマートホームデバイス、ウェアラブル、コネクテッドヘルスソリューションの消費者の採用拡大は、信頼性が高く低電力の802.15.4チップセットの需要を直接牽引しています。ユーザーはシームレスな接続性とエネルギー効率を優先しており、メーカーはこの分野でのイノベーションを推進しています。

業界はエネルギー効率を最優先しており、チップセットはIoTデバイスのバッテリー寿命を延ばすために超低消費電力で設計されています。この重点はバッテリー交換の頻度を減らし、電子廃棄物の削減と市場の環境フットプリントの縮小に貢献します。

製造は、原材料の調達と専門の製造工場を含むグローバルな半導体サプライチェーンに依存しています。地政学的な要因や近年のように見られるような混乱は、マイクロチップ・テクノロジーのような企業の部品の入手可能性と製造コストに影響を与える可能性があります。

スマートホーム、スマートビルディング、産業オートメーションなど、さまざまな分野にわたるモノのインターネット(IoT)の拡大が市場を主に牽引しています。この持続的な需要は、802.15.4チップセット市場の予測される年平均成長率6.1%を支えています。