1. 800Gおよび1.6T光トランシーバー市場をリードする地域とその理由は?

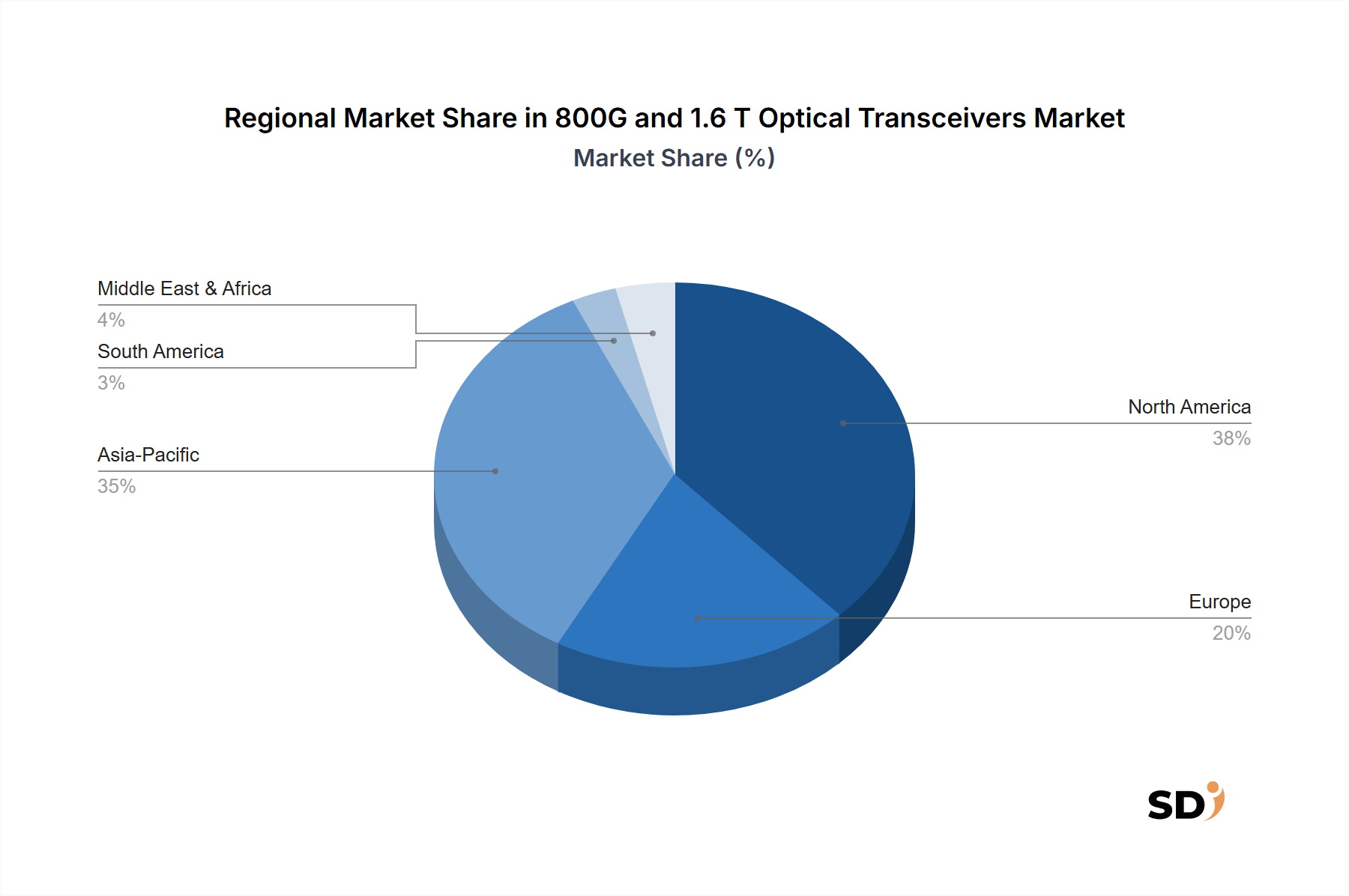

北米は、ハイパースケールデータセンターと高度なAIインフラ開発への多額の投資に牽引され、リードすると予測されています。この地域には、Coherent Corp.やLumentum Holdings Inc.といった主要なテクノロジーイノベーターがあり、高速トランシーバーの需要を促進しています。市場は11.1%のCAGRで予測されています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

800Gおよび1.6T光トランシーバー

800Gおよび1.6T光トランシーバーSenior Research Analyst

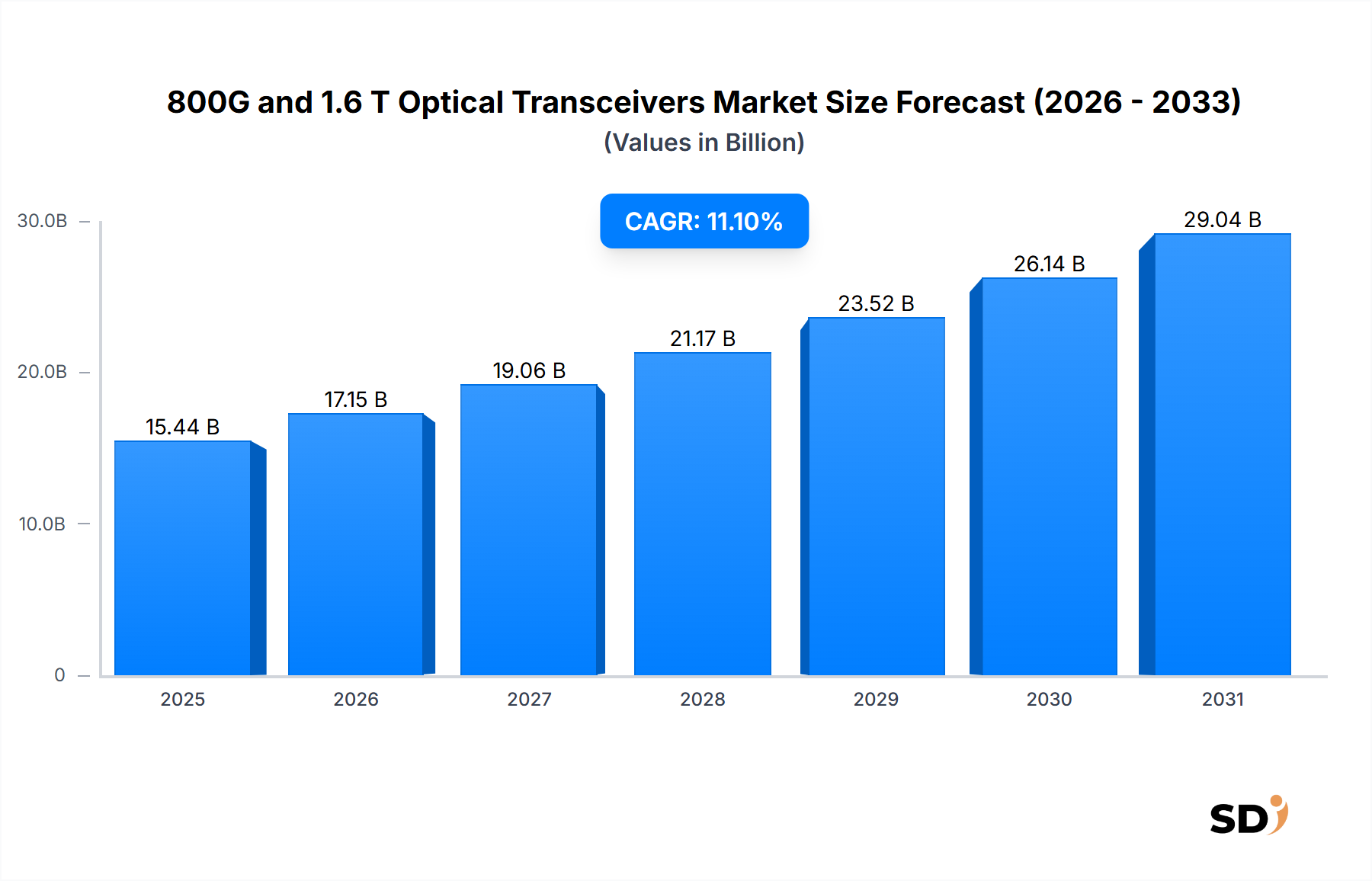

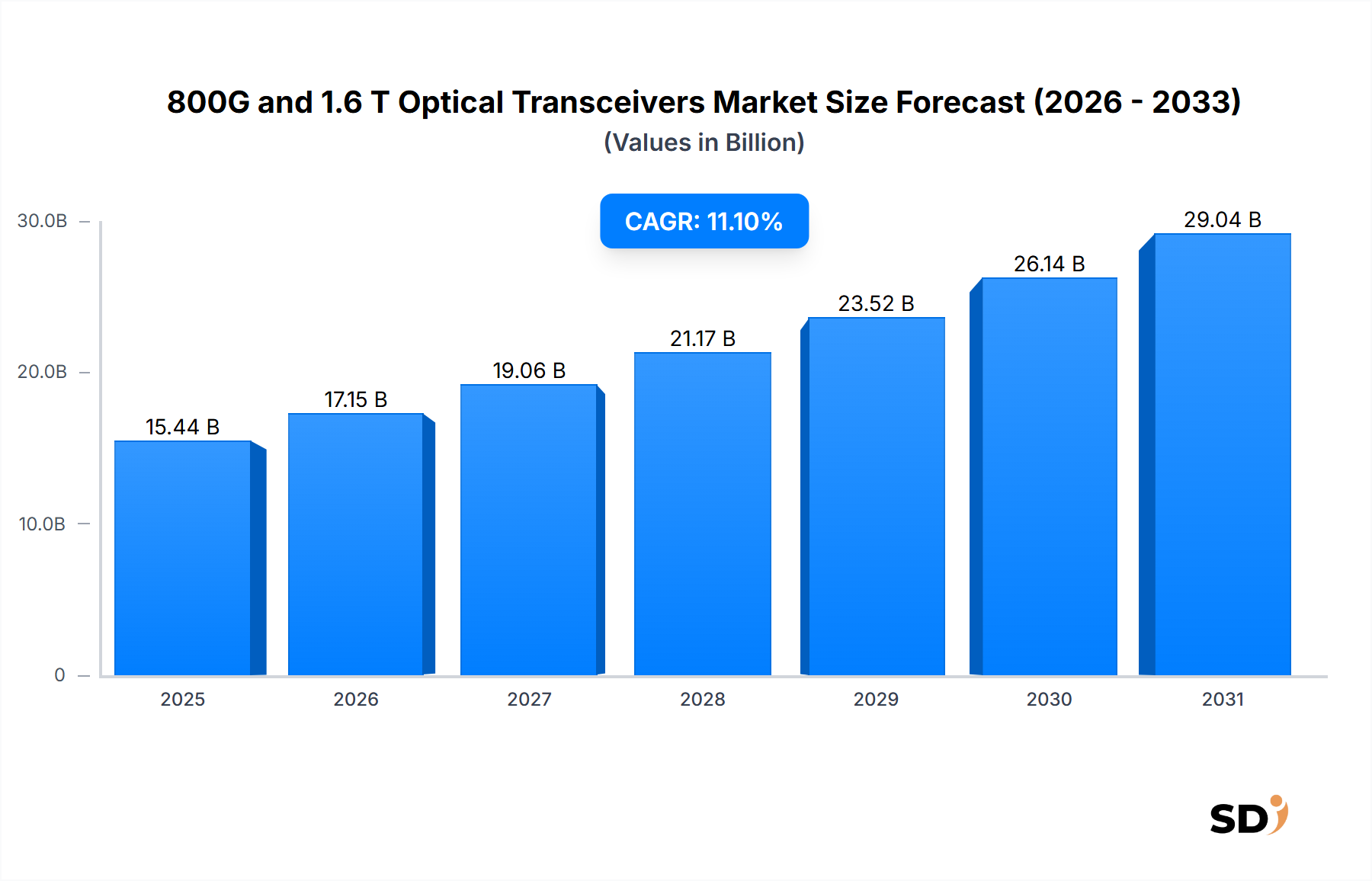

800Gおよび1.6 T光トランシーバー市場は、グローバルなデジタルインフラストラクチャ全体での高帯域幅・低遅延データ伝送に対する需要の高まりに牽引され、急速な拡大期を迎えています。2025年に154.4億ドルと評価されたこの市場は、予測期間中に11.1%という堅調な年平均成長率(CAGR)を示し、2034年までには約396.9億ドルに達すると予測されています。この大幅な成長軌道は、クラウドコンピューティング、人工知能(AI)、機械学習(ML)、および5Gネットワークの普及によって生成されるデータトラフィックの指数関数的な増加を含む、いくつかの広範なマクロトレンドに支えられています。特に主要なクラウドサービスプロバイダーや専門のAIインフラストラクチャ開発事業者によるハイパースケールデータセンター市場インフラの絶え間ない拡大は、テラビット規模の接続をサポートできる次世代光トランシーバーの導入を必要としています。さらに、シリコンフォトニクス市場およびリン化インジウムデバイス市場のようなコア技術の進歩は、高データレートに不可欠な、電力効率の向上、小型化、およびコスト効率の高いスケーラビリティを提供する重要な推進要因です。より大きなネットワーク容量と運用コストの削減、特にグリーンデータセンターの文脈における必要性は、800Gおよび1.6 T光トランシーバーを将来のデジタルネットワークの基盤となる重要なコンポーネントとして位置づけています。地理的には、北米とアジア太平洋地域は、データセンターの拡張と技術革新への多額の投資に牽引され、この市場の進化をリードしています。将来的な見通しは持続的な成長を示唆しており、トランシーバーの性能のさらなる向上、消費電力の削減、および量子ネットワークや高度な分析のような新興アプリケーションの需要を満たすためのデータ密度のさらなる向上に焦点を当てた継続的な研究開発が行われています。全体として、光ファイバー通信市場はこれらの進歩から恩恵を受け続けています。

急速に進化する800Gおよび1.6 T光トランシーバー市場において、ハイパースケールクラウドプロバイダーセグメントは、収益の最大のシェアを占め、技術革新と展開の主要な触媒として機能する、紛れもない主要な推進力となっています。このセグメントには、前例のないレベルの相互接続性と帯域幅を必要とする大規模なデータセンターを運営するグローバルテクノロジー大手が含まれます。ハイパースケールクラウドプロバイダーからの本質的な需要は、SaaS、IaaS、PaaSなどの多様なクラウドサービスや、何百万ものユーザーによって生成されるペタバイト、さらに増加するエクサバイトのデータトラフィックを管理する必要性から生じています。これらのプロバイダーは、リアルタイム分析、ビッグデータ処理、コンテンツ配信などのアプリケーションをサポートするために、データセンター内およびデータセンター間(DCI)ネットワークを常にアップグレードしており、これらすべてが超高速光リンクを必要としています。400Gから800G、そして現在は1.6Tへの移行は、サーバー間およびラック間通信帯域幅が最重要視されるこれらの巨大な施設内での東西トラフィックの増大への直接的な対応です。このエコシステム内の主要プレイヤーは、主にユーザーであるものの、電力効率、フォームファクター、信頼性、および大規模なコスト効率に対する厳格な要件を通じて、トランシーバーメーカーの製品ロードマップに大きく影響を与えています。この傾向は、ハイパースケールデータセンター市場のシェアが支配的であるだけでなく、最大のプロバイダー間での統合の可能性を伴いつつも成長を続けていることを示しています。クラウドプロバイダー間の優れたサービスパフォーマンスと遅延を提供する上での激しい競争は、800Gおよび1.6Tトランシーバーのような最先端技術の早期導入を促進します。さらに、ハイパースケールクラウドプロバイダーとAIインフラストラクチャ市場開発者との共生関係は、AIワークロードが拡大するにつれて、ハイパースケール環境内でのこれらのトランシーバーの需要がさらに高まることを意味します。多くの場合、分散型光システムや高度な変調技術を組み込んだ高度なネットワークアーキテクチャの導入は、このエンドユーザーセグメントの支配をさらに強化します。ハードウェアの刷新とネットワーク拡張の継続的なサイクルは、これらの高速光モジュールに対する継続的な需要を保証し、800Gおよび1.6 T光トランシーバー市場にとって最も重要な収益貢献者となっています。

800Gおよび1.6 T光トランシーバー市場は、強力なドライバーと固有の制約の複合的な影響を深く受けています。主要なドライバーは、デジタライゼーションの増加、クラウド採用、およびマルチメディア消費によって促進されるグローバルIPトラフィックの爆発的な増加です。業界レポートは頻繁に年間データトラフィック成長率が25-30%を超えると予測しており、ネットワーク容量の比例的な増加が必要とされています。AIインフラストラクチャ市場導入の需要増加は、AIクラスターがGPU間通信とデータ転送に莫大な帯域幅を必要とするため、これをさらに悪化させます。これは、データセンター間市場アプリケーションおよびデータセンター内ネットワークにおける高データレートトランシーバーの緊急の必要性に直接つながります。もう一つの重要なドライバーは、世界中のハイパースケールおよびエンタープライズデータセンターの継続的な拡大です。これらの施設はデジタル経済のバックボーンであり、その規模は超高密度でエネルギー効率の高い光接続を必要とし、800Gおよび1.6Tソリューションの採用を推進しています。特にシリコンフォトニクス市場およびコヒーレントオプティクス市場における技術的進歩も重要なドライバーです。シリコンフォトニクスは、高速コンポーネントの統合、スケーラビリティ、およびコスト削減において利点を提供し、コヒーレントオプティクスは伝送距離とスペクトル効率を拡張し、より広範なネットワークセグメントでの展開を可能にします。逆に、市場は重大な制約に直面しています。このような最先端の光学技術を開発するための研究開発コストは多額であり、商業化前に多年の投資サイクルが必要となることがよくあります。さらに、特にリン化インジウムデバイス市場のような高度な材料の製造の複雑さは、生産コストの増加と潜在的なサプライチェーンの脆弱性に寄与します。消費電力は依然として重要な懸念事項です。データレートが倍増するにつれて、ビットあたりの許容可能な電力比率を維持することは困難であり、データセンターオペレーターの運用コストの増加につながります。このような高速での信号整合性の問題と、堅牢な熱管理の必要性は、継続的なエンジニアリングの課題となっています。最後に、標準化プロセスは、相互運用性と市場採用にとって重要ですが、ベンダーや業界団体が次世代光モジュールの仕様について合意形成に取り組むため、その普及を遅らせることがあります。

800Gおよび1.6 T光トランシーバー市場の競争環境は、データセンターや電気通信ネットワークの増大する需要を満たすために奮闘している、確立された光学コンポーネントメーカーと革新的なテクノロジー開発者の混合によって特徴付けられています。

2026年6月: 複数の主要メーカーが共同で、1.6T光モジュールの相互運用性標準を定義することに焦点を当てた新しい業界コンソーシアムを発表し、市場採用を加速し、多様なベンダープラットフォーム間でのシームレスな統合を確保することを目指しました。この動きは、通信機器市場に大きな影響を与えると予想されます。

2026年8月: 著名なシリコンフォトニクス市場イノベーターが、以前の世代と比較して消費電力を20%削減した800G光エンジンのプロトタイプを発表し、よりエネルギー効率の高いデータセンター運用に向けた大きな一歩を示しました。

2026年10月: ハイパースケールクラウドプロバイダーが、旗艦データセンターで800G DR8プラグ可能なトランシーバーの大規模トライアルを開始し、実際のトラフィック負荷下でのパフォーマンスと信頼性を検証し、2027年の広範な展開の準備を進めました。

2026年12月: 研究者たちが、リン化インジウムデバイス市場技術におけるブレークスルーを発表し、1.6Tアプリケーションで記録的なデータ伝送速度を達成し、熱安定性を大幅に向上させ、より堅牢な将来のトランシーバー設計を約束しました。

2027年2月: 主要な光学コンポーネントサプライヤーが、グローバルな半導体ファウンドリとの戦略的パートナーシップを発表し、800Gおよび1.6Tトランシーバーの重要なコンポーネントの生産を拡大し、潜在的なサプライチェーンのボトルネックに対処しました。

2027年4月: OIF(Optical Internetworking Forum)が、800ZRおよび800LRコヒーレント光モジュールに関する新しい実装契約を公開し、DCIおよびメトロネットワークでの使用に関する明確なガイドラインを提供し、コヒーレントオプティクス市場をさらに牽引します。

2027年7月: 主要なAIインフラストラクチャ市場プロバイダーが、次世代コンピューティングクラスターで800G相互接続を標準化することを発表し、高度なAIモデルトレーニングおよび推論ワークロードをサポートする上で高速トランシーバーの重要な役割を強調しました。

800Gおよび1.6 T光トランシーバー市場は、デジタルインフラストラクチャ投資、技術採用、および経済開発のさまざまなレベルによって駆動される、明確な地域ダイナミクスを示しています。北米は、世界市場の約35〜40%と推定される significantな収益シェアを占めています。この支配的な地位は、主に、広大なデータセンターネットワークのために最先端の光学技術を早期に採用している多数のハイパースケールクラウドプロバイダーや主要テクノロジー企業の存在によって推進されています。この地域は、多額の研究開発投資と、シリコンフォトニクス市場および高度な光学コンポーネントのための成熟したエコシステムから恩恵を受けています。そのCAGRは約9.5%と予測されています。アジア太平洋は、予測期間中に13.0%を超える推定CAGRで、約30〜35%の収益シェアを占め、最も急速に成長している地域として浮上しています。この成長は、中国、インド、日本、韓国などの国々での大規模なデータセンター建設プロジェクト、急速なデジタル化イニシアチブ、および5Gネットワークの拡大によって推進されています。デジタルインフラストラクチャに対する政府の支援と、地元企業のハイパースケールおよび通信事業者数の増加が、ここでの主要なドライバーです。この地域での800Gおよび1.6Tトランシーバーの需要は、その大きな人口とインターネット普及率の向上によっても後押しされています。ヨーロッパは成熟した市場を代表し、推定20〜25%の収益シェアと約8.0%の予測CAGRを占めています。アジア太平洋と比較して成長は遅いものの、ヨーロッパはデータプライバシー規制に重点を置き、ローカライズされたデータセンターの拡張とアップグレードを奨励しています。電気通信ネットワークの近代化と持続可能なデータセンター慣行の採用への投資が主要なドライバーです。最後に、中東・アフリカ(MEA)および南米は、 collectivelyで、より小さいものの急速に出現しているシェアを占めており、推定5〜10%であり、有望な成長率が平均約10.5%です。これらの地域では、経済の多様化と接続性の改善に向けたイニシアチブによって、デジタルインフラストラクチャへの海外投資が増加しています。主要な需要ドライバーには、 nascentなデータセンターの構築、ブロードバンドサービスの拡大、およびクラウドコンピューティングの採用の増加が含まれ、光コンポーネント市場全体での将来の高速光トランシーバー展開の基盤を築いています。

800Gおよび1.6 T光トランシーバー市場のサプライチェーンは複雑でグローバルに相互依存しており、特殊な原材料と高度な製造プロセスに対する重要な上流の依存関係があります。主要な入力には、シリコンフォトニクス市場デバイス用の高純度シリコンウェハー、およびリン化インジウムデバイス市場の高性能レーザーおよびモジュレーターに不可欠な、リン化インジウム(InP)ウェハーが含まれます。これらの半導体ウェハーのグローバル供給は、地政学的な緊張、貿易政策、および高度に専門化されたファウンドリでの混乱の影響を受けやすい可能性があります。歴史的に、製造の複雑さに比べて最終製品価格への影響は少ないものの、インジウムやガリウムなどの材料の価格変動は、需給の不均衡や規制変更への対応として観察されています。さらに、特殊なガラス繊維は光接続に不可欠であり、主原料はシリカですが、その価格は比較的安定していますが、処理のためのエネルギーコストの影響を受ける可能性があります。その他の重要なコンポーネントには、特定の光アンプやコーティングに使用される希土類元素、およびパッケージングやレンズ用の高度なポリマーが含まれます。これらの製造能力の特定地域への集中、特にアジアへの集中により、調達リスクが顕著になります。COVID-19パンデミックは、この高度に専門化されたサプライチェーンの脆弱性を浮き彫りにし、コンポーネント不足とリードタイムの延長につながり、それによって完成した800Gおよび1.6Tトランシーバーの生産スケジュールに影響を与えました。現在の傾向は、サプライチェーンの多様化と地域製造能力の増加に向けた努力を示していますが、これは長期的な取り組みです。さらに、ハイパースケールデータセンター市場からの高速トランシーバーに対する需要の増加は、これらの基盤となる材料またはコンポーネントの供給におけるあらゆる混乱が、光ファイバー通信市場全体に増幅された影響を与える可能性があることを意味し、堅牢な在庫管理と戦略的サプライヤー関係の必要性を強調しています。

800Gおよび1.6 T光トランシーバー市場は、主に標準化団体、政府のイニシアチブ、および国際貿易政策によって駆動される、動的な規制および政策の状況によって大きく影響を受けています。電気電子学会(IEEE)や光インターネットワーキングフォーラム(OIF)などの主要な標準化組織は、それぞれイーサネットおよび光相互運用性の技術仕様を定義する上で重要な役割を果たしています。たとえば、IEEE 802.3イーサネットワーキンググループは、マルチギガビットイーサネットの標準を定義しており、異なるベンダーの機器間での互換性を確保することにより、800Gおよび将来の1.6Tインターフェイスの開発と採用に直接影響を与えます。OIFの共通管理インターフェイス仕様(CMIS)やコヒーレントオプティクスに関するさまざまな実装契約は、プラグアンドプレイ機能の有効化と、データセンター間市場の競争促進にとって重要です。国境を越えた技術移転や知的財産権に対する監視の強化、特に主要経済圏間での最近の政策変更は、グローバルサプライチェーンとトランシーバーメーカーの市場参入戦略に影響を与える可能性があります。ヨーロッパにおける国内ブロードバンドイニシアチブや中国の「新インフラ」計画など、デジタルインフラストラクチャ開発を促進する政府の政策は、高速光トランシーバーの需要を直接刺激します。環境規制も重要性を増しており、データセンター内での炭素排出量の削減とエネルギー効率の向上を目指す政策は、メーカーにより電力効率の高い800Gおよび1.6Tソリューションを開発することを奨励しています。さらに、貿易協定や関税は、原材料や完成した光コンポーネント市場製品のコストに影響を与え、価格設定戦略と市場アクセスに影響を与える可能性があります。通信機器市場も国家安全保障上の考慮事項の対象となり、特定の重要なインフラプロジェクトにおける国内サプライヤーに対する調達制限または優遇措置につながります。これらの規制フレームワークと政策のシフトは、イノベーションのペース、市場参入障壁、および800Gおよび1.6 T光トランシーバー市場の全体的な軌跡を collectivelyで決定し、コンプライアンスと戦略的整合性を確保するために、業界参加者に継続的な警戒を要求します。

日本の800Gおよび1.6 T光トランシーバー市場は、先進的なデジタルインフラストラクチャと高度な技術採用への強いコミットメントに支えられ、世界市場において重要な位置を占めています。市場規模は、グローバルな成長トレンドと日本国内のデータセンター拡大、5Gネットワークの展開、およびAI/MLワークロードの増加によって推進されており、堅調な成長が見込まれます。日本の経済は、高品質と高信頼性を重視する傾向があり、これは光トランシーバー市場にも反映されています。市場の主要プレイヤーとしては、富士通光学コンポーネント株式会社(富士通グループの一員であり、長年の光学技術の歴史を持つ)、および日本国内での事業展開や活動が活発な他のグローバル企業(例:Coherent Corp.、Lumentum Holdings Inc.など)が挙げられます。これらの国内関連企業は、高品質な製品と技術サポートを提供することで、日本市場のニーズに応えています。

日本における規制・標準化の枠組みとしては、電気通信事業法や、情報処理の促進に関する法律(高度情報通信ネットワーク社会形成基本法)などが、通信インフラの発展とセキュリティを規定しています。また、電子機器の安全規格であるPSE(Product Safety Electrical Appliance and Material)マークや、ISO 9001(品質マネジメントシステム)などが、製品の品質と安全性を保証する上で間接的に関連しています。ただし、光トランシーバー自体に直接適用される特殊な法規制は限定的であり、一般的な電気通信機器の規格や安全基準に準拠することが求められます。

流通チャネルにおいては、大手通信事業者やデータセンター事業者への直接販売が中心であり、システムインテグレーターや専門商社を経由するルートも存在します。消費者の行動パターンとしては、性能、信頼性、そして長期的なコスト効率を重視する傾向が強いです。価格よりも品質やサポート体制が購入決定において重要な要素となります。AI、IoT、およびクラウドサービスの普及に伴い、データトラフィックは今後も増加し、800Gおよび1.6 T光トランシーバーの需要はさらに高まることが予想されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 11.1% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

北米は、ハイパースケールデータセンターと高度なAIインフラ開発への多額の投資に牽引され、リードすると予測されています。この地域には、Coherent Corp.やLumentum Holdings Inc.といった主要なテクノロジーイノベーターがあり、高速トランシーバーの需要を促進しています。市場は11.1%のCAGRで予測されています。

シリコンフォトニクスやインジウムリンなどの高度なテクノロジーの研究開発コストの高さ、厳格なパフォーマンス要件、ハイパースケールクラウドプロバイダーなどの主要なエンドユーザーとの確立された関係などが、主な障壁です。Coherent Corp.のような企業は強力な知的財産ポートフォリオを所有しており、競争上の優位性を築いています。

データトラフィックとAI処理の需要の増加に牽引された、800Gおよび1.6T速度への継続的な技術シフトが主な開発です。この移行には、InnoLight TechnologyやEoptolink Technology Inc., Ltd.のような主要企業によるトランシーバー設計と製造の継続的なイノベーションが含まれます。市場は2025年までに154.4億ドルに達すると予測されています。

主要なセグメントには、タイプ(800G、1.6T)、ファイバータイプ(シングルモード、マルチモード)、テクノロジー(シリコンフォトニクス、インジウムリン)が含まれます。エンドユーザーアプリケーションは、主にハイパースケールクラウドプロバイダー、AIインフラプロバイダー、および電気通信事業者に占められています。

光トランシーバーのサプライチェーンは、高性能コンポーネントに不可欠なインジウムリンやシリコンウェハーのような特殊な原材料に依存しています。調達は、特殊なファウンドリと精密コンポーネントメーカーのグローバルネットワークを必要とし、高度な技術のため、複雑さと潜在的な地政学的感受性をもたらします。

主な課題には、継続的な高額な研究開発投資を必要とする技術の急速な陳腐化、および特殊コンポーネントの入手可能性に影響を与える可能性のあるサプライチェーンの混乱があります。Accelink TechnologiesやSource Photonicsのような既存のプレーヤー間の激しい競争も市場のダイナミクスに影響を与え、コストと利益率を低下させています。