1. 800G光トランシーバー市場に影響を与える最近の製品イノベーションは何ですか?

OSFPおよびQSFP-DD800フォームファクターに焦点を当て、高密度化と低消費電力化を目指した製品イノベーションが継続的に行われています。Coherent Corp.やLumentum Holdings Inc.のような主要企業は、高まるデータ需要に対応するために定期的に新しいソリューションを導入しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

800G 光トランシーバー

800G 光トランシーバーSenior Research Analyst

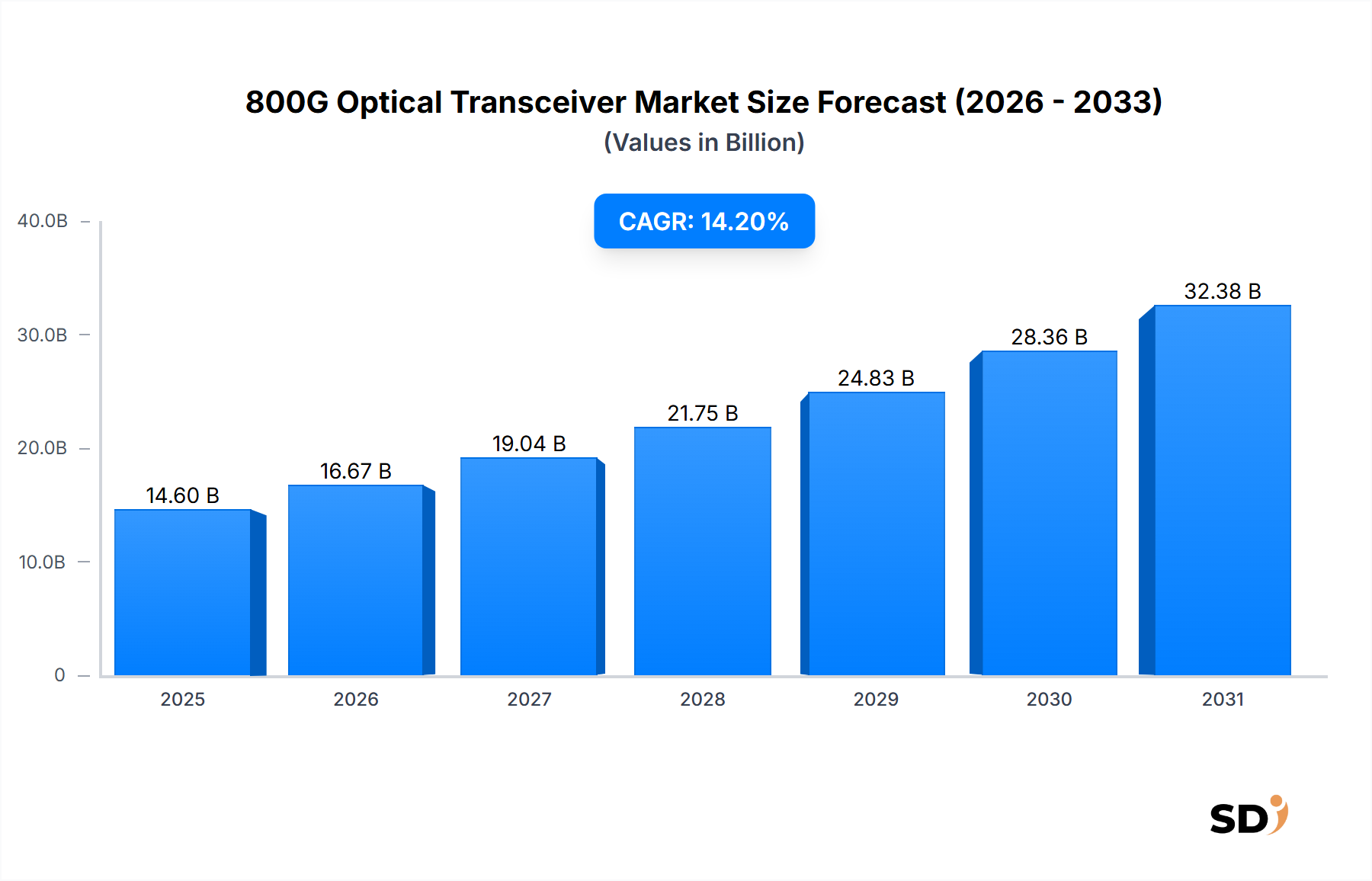

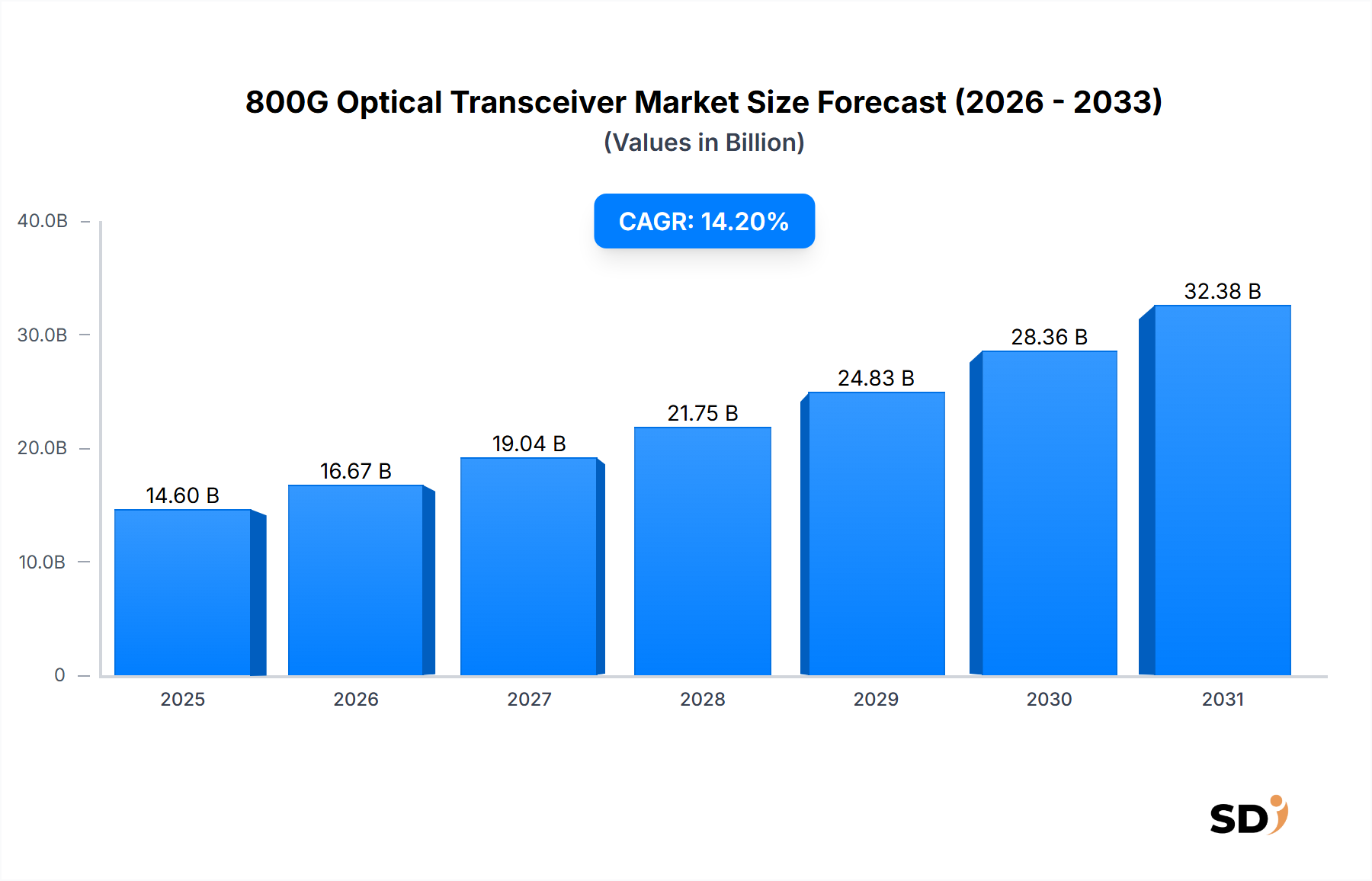

グローバル800G光トランシーバー市場は、ハイパースケールデータセンター、AI/MLクラスター、および拡大する通信ネットワーク全体での高帯域幅、低遅延データ通信への飽くなき需要に牽引され、前例のない急増を経験しています。2024年には146億米ドルと推定されるこの市場は、予測期間中に14.2%という formidable な複合年間成長率(CAGR)を示し、堅調な拡大が見込まれています。この成長軌道は、産業全体のデジタル変革の加速、クラウドコンピューティングの普及、人工知能および機械学習ワークロードの高度化といった、いくつかの強力なマクロの追い風に支えられています。生成AI、5G展開、モノのインターネット(IoT)などの新興技術によって燃料供給されるデータトラフィック量の増大は、ネットワークインフラの継続的なアップグレードを必要としており、800G光トランシーバーを次世代ネットワークの重要なコンポーネントにしています。

800G光トランシーバー市場の主要な需要ドライバーには、最新のデータセンター内でのネットワーク容量と速度の向上が不可欠であることが含まれます。ハイパースケールクラウドプロバイダーは、データセンター内の接続を強化し、より効率的なデータセンター相互接続市場(DCI)リンクを確立するために800Gトランシーバーを展開しており、この採用の最前線にいます。大規模なAIおよび機械学習クラスターの出現は、膨大な計算能力と超高速GPU間通信を必要とし、800Gソリューションの需要をさらに増幅させています。これらの特殊なAIインフラストラクチャ展開は、最小限の遅延で前例のないデータスループットを処理できる光相互接続を必要とし、800Gセグメントにおけるイノベーションと採用を直接推進しています。さらに、イーサネットネットワーキング市場(Ethernet Networking Market)規格の継続的な進化は、800GbEのようなより高いデータレートに向かっており、これらの高度なトランシーバーに対する基本的な需要を生み出しています。

市場の見通しは、電力効率の向上、ビットあたりのコスト削減、および集積密度の向上を目的とした継続的な技術進歩を特徴とし、依然として非常に前向きです。シリコンフォトニクス市場(Silicon Photonics Market)およびコパッケージドオプティクス(co-packaged optics)のイノベーションは、さらに高い速度とより低いエネルギー消費への道を提供する、状況を一変させる準備ができています。初期の採用は主にハイパースケーラーによって行われてきましたが、エコシステムの拡大と単価の低下により、今後数年間でエンタープライズデータセンターおよび通信機器市場(Telecommunications Equipment Market)の一部のセグメントへの展開が広がる見込みです。競争環境はダイナミックであり、主要プレイヤーは、データ集約型の世界が要求する厳しい要件を満たす高性能、コンパクト、およびエネルギー効率の高いソリューションを提供するために研究開発に注力しています。高速データ通信の未来は、800G光トランシーバー市場内の進歩と本質的に結びついています。

800G光トランシーバー市場の多様な景観において、QSFP-DD800(Quad Small Form-factor Pluggable Double Density 800G)フォームファクタは、現在、収益シェアで支配的なセグメントであり、特にハイパースケールクラウドプロバイダーおよびAIインフラストラクチャ開発者の間で、堅調な成長と広範な採用を示しています。この支配は、高密度性、パフォーマンス、および以前のQSFP-DDイテレーションとの後方互換性の戦略的な組み合わせから生じており、既存のデータセンターインフラストラクチャをアップグレードするオペレーターにとって説得力のある選択肢となっています。QSFP-DD800は、8レーンの100Gbps電気インターフェイスを活用し、短距離(例:DR8、FR8)および中距離(LR8)リンクで合計800Gbpsの光接続を提供し、これはデータセンター内およびデータセンター相互接続市場(DCI)アプリケーションに不可欠です。

その主要な位置にある主な理由は、既存のネットワーク機器の完全なオーバーホールを必要とせずに、スペースが制約されたデータセンターでポート密度の増加という緊急のニーズを満たす能力です。その「ダブルデンシティ」設計により、1つのラインカードあたりにより多くのトランシーバーを展開でき、同じラックユニットで帯域幅容量を効果的に倍増させることができます。この属性は、物理的なフットプリントと運用コストを最小限に抑えながらスループットを最大化し続けるハイパースケールクラウドプロバイダー市場(Hyperscale Cloud Providers Market)のオペレーターにとって極めて重要です。AIインフラストラクチャ市場(AI Infrastructure Market)の急速な拡大は、QSFP-DD800のリードをさらに強固にしています。AI/MLトレーニングクラスターは、GPUとサーバー間で、多くの場合1つのラック内または隣接するラック内で、大規模で低遅延の帯域幅を必要とします。QSFP-DD800モジュール、特に短距離パラレルオプティクスをサポートするものは、これらの高密度、高速相互接続に理想的であり、複雑なAI計算に必要なデータフローを容易にします。

OSFP市場(OSFP Market)も800Gソリューションを提供していますが、通常はより大きなフォームファクタと特定のアプリケーションでより高い消費電力を備えていますが、QSFP-DD800の確立されたエコシステム、より小さなサイズ、および同等の距離での知覚される低電力エンベロープは、多くのハイパースケール展開でその優位な市場シェアに貢献しています。Coherent Corp.、Lumentum Holdings Inc.、Source Photonics Holdings (Cayman) Limitedなどの主要プレイヤーは、QSFP-DD800セグメントに大きく貢献しており、パフォーマンス、電力効率、およびコスト効率を向上させるために継続的に革新しています。これらの企業は、他の企業とともに、シリコンフォトニクス市場(Silicon Photonics Market)技術を組み込み、デジタル信号プロセッサ(DSP)を最適化することで、QSFP-DD800の機能を押し広げることに注力しています。このセグメントは、激しい競争と標準化への強い推進力によって特徴付けられており、相互運用性を確保し、より広範な展開を容易にします。データセンターアーキテクチャが進化し、ポートあたりの帯域幅の需要が激化するにつれて、QSFP-DD800はその支配的なシェアを維持すると予想されますが、コパッケージドオプティクス(CPO)のような将来のイノベーションは、長期的には新しい競争力学をもたらす可能性があります。現時点では、パフォーマンス、密度、およびエコシステムの成熟度の組み合わせが、800G時代の紛れもない主力となっています。QSFP-DD800フォームファクタ内での光および電気統合の継続的な進歩は、特に高性能コンピューティングおよびAIアプリケーションにおける次世代データネットワークの増大する需要をサポートするために重要です。

グローバル800G光トランシーバー市場は、戦略的な需要ドライバーの収束によって推進されており、同時に顕著な運用上の課題によって制約されています。最も重要なドライバーは、人工知能および機械学習(AI/ML)クラスターの急速な拡大によって燃料供給される高帯域幅、低遅延相互接続に対する需要の指数関数的な成長です。これらの特殊なコンピューティング環境は、GPUと処理ユニット間の毎秒テラビットのデータ転送を必要とし、800Gトランシーバーの即時採用を推進しています。例えば、単一のAIスーパークラスターは数万のGPUで構成される可能性があり、各GPUは最適なパフォーマンスを維持するために複数の800Gリンクを必要とし、これによりこれらの高度な光モジュールに対する大幅な需要の急増が生み出されます。

もう一つの極めて重要なドライバーは、ハイパースケールクラウドプロバイダー市場(Hyperscale Cloud Providers Market)の絶え間ない拡大と技術刷新サイクルです。これらのオペレーターは、増大するデータトラフィックを管理し、多様なクラウドサービスをサポートし、シームレスなデータセンター相互接続市場(DCI)を促進するために、ネットワークインフラストラクチャを継続的にアップグレードしています。400Gから800Gへの移行は、データセンター内の接続を強化し、サーバー対スイッチの比率を最適化し、全体的なネットワーク効率を向上させるために必要なステップです。イーサネットネットワーキング市場(Ethernet Networking Market)アーキテクチャでの800GbEの広範な採用は、バックボーンおよび集約レイヤーの標準となるため、この需要をさらに支えています。様々な企業にわたる継続的なデジタル変革とクラウドベースアプリケーションへの依存度の高まりは、堅牢な基盤となるネットワークインフラストラクチャを必要としており、800Gトランシーバーはこの移行を可能にする上で重要な役割を果たしています。通信機器市場(Telecommunications Equipment Market)も、5G展開からのバックホールトラフィックの増加をサポートするために、コアおよびメトロネットワークに800Gソリューションを統合し始めています。

逆に、市場はいくつかの運用上の制約に直面しています。高消費電力は、800G光トランシーバーにとって重大な懸念事項です。速度が上がるにつれて消費電力も増加し、データセンター内の冷却とエネルギーの運用コスト(OpEx)が増加します。特定の電力値は設計によって異なりますが、800Gトランシーバーは400Gの前身よりも大幅に多くの電力を消費する可能性があり、高密度ラック展開における熱管理の課題をもたらします。もう一つの重要な制約は、特にハイパースケーラーのような大口購入者によって課される、ビットあたりの激しいコスト圧力です。メーカーは、これらの複雑なモジュールの単価を削減するために継続的にプッシュされており、よりコスト効率の高い製造プロセスやシリコンフォトニクス市場(Silicon Photonics Market)技術のようなコンポーネント統合への大幅な研究開発投資を推進しています。信号整合性、熱管理、および高度な光および電気コンポーネントの製造収率に関する課題を含む技術的複雑さは、継続的なハードルとなっています。さらに、特にレーザーダイオードや高速デジタル信号プロセッサ(DSP)のような特殊コンポーネントの光コンポーネント市場(Optical Components Market)サプライチェーンは、地政学的な要因や製造リードタイムの影響を受けやすく、供給の変動性につながり、新製品の市場投入までの時間に影響を与える可能性があります。これらのドライバーと制約は、800G光トランシーバー市場のダイナミックな性質を定義しています。

800G光トランシーバー市場の競争エコシステムは、イノベーション、戦略的パートナーシップ、および確立された光学コンポーネントメーカーと新興テクノロジープレイヤー間の激しい競争によって特徴付けられています。これらの企業は、ハイパースケールデータセンター、通信事業者、およびAIインフラストラクチャプロバイダーに、高性能、電力効率、およびコスト効率の高いソリューションを提供するために、研究開発に継続的に投資しています。主要な参加者は以下の通りです。

800G光トランシーバー市場は、製品設計、相互運用性、および統合技術における重要な開発によって特徴付けられる、継続的なイノベーションと戦略的進歩の中心地です。最近の主要なマイルストーンには以下が含まれます。

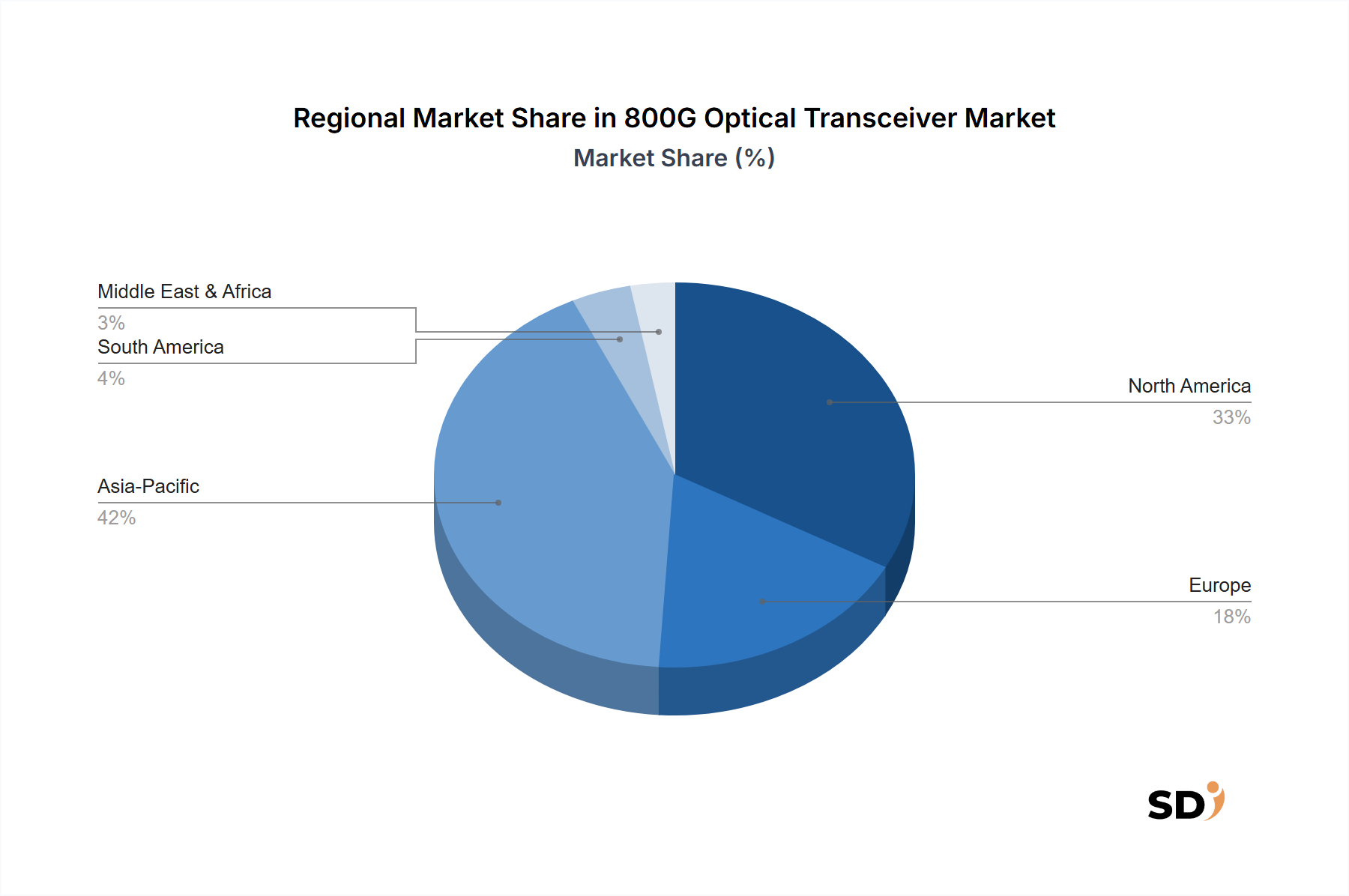

グローバル800G光トランシーバー市場は、データセンター投資、AIインフラストラクチャ構築、および通信ネットワーク近代化のさまざまなレベルの影響を受けた、明確な地域ダイナミクスを示しています。少なくとも4つの主要地域を分析すると、異なる成長軌道と需要ドライバーが明らかになります。

北米は、800G光トランシーバー市場で最大の収益シェアを占めています。この優位性は、米国およびカナダにおける多数のハイパースケールクラウドプロバイダー市場(Hyperscale Cloud Providers Market)および主要なAIインフラストラクチャ市場(AI Infrastructure Market)企業の存在によって主に推進されています。これらのエンティティは、急速に拡大するデータセンターと要求の厳しいAI/MLワークロードをサポートするために、800G技術の早期かつ積極的な採用者です。この地域の成熟したITインフラストラクチャと、クラウドコンピューティングおよび高性能コンピューティング(HPC)への多額の投資は、需要を継続的に牽引しています。すでに成熟していますが、北米はネットワーク容量の限界を押し広げ続けるにつれて、堅調ながらも穏やかなCAGRを維持すると予想されています。

アジア太平洋は、800G光トランシーバー市場で最も急速に成長している地域となる予定です。この爆発的な成長は、中国、日本、韓国、およびASEANの新興経済国全体でのデータセンター拡張およびデジタルインフラストラクチャ開発への多額の投資に起因しています。特に中国は、野心的なデジタル経済イニシアチブと急増するハイパースケールデータセンター建設により、巨大な需要センターとなっています。さらに、この地域では、5Gバックホールおよびメトロネットワークのアップグレードのための通信機器市場(Telecommunications Equipment Market)での大幅な採用、およびAIインフラストラクチャへの投資の増加が見られます。インドや東南アジア諸国なども、デジタル経済が成熟するにつれて、この成長に貢献しています。

ヨーロッパは、800G光トランシーバーにとって着実で重要な市場を表しています。ここの需要は、データセンターの近代化、クラウドサービスの拡大、および国境を越えた高速データセンター相互接続市場(DCI)の必要性の高まりによって牽引されています。北米の規模やアジア太平洋の急速な成長ほどではないにしても、ヨーロッパは堅牢な規制フレームワーク、持続的なデジタル変革の取り組み、およびデータ主権への強い重点から恩恵を受けており、これはローカルデータセンター開発を奨励しています。800Gの採用は、エンタープライズデータセンターやコロケーション施設でも着実に増加しています。

中東・アフリカ(MEA)および南米地域は、現在、800G光トランシーバーの新規ですが、出現している市場です。成長は、特にGCC諸国および南アフリカにおけるハイパースケールデータセンターへの初期投資、およびデジタルインフラストラクチャの段階的な拡大によって主に推進されています。市場シェア全体は小さいですが、これらの地域は、インターネット普及率の向上、クラウドサービス採用、および政府主導のデジタルイニシアチブによって燃料供給されるデジタル変革が加速するにつれて、有望なCAGRを示すと予想されています。ただし、市場浸透率は比較的小さく、コストの考慮事項やインフラストラクチャ開発のタイムラインにより、採用サイクルは長くなる傾向があります。高帯域幅への世界的な移行は普遍的なドライバーですが、そのペースはこれらの多様な地理的地域で大きく異なります。

800G光トランシーバー市場は、特殊コンポーネントへの上流依存と原材料のダイナミクスへの脆弱性によって特徴付けられる、複雑なグローバルサプライチェーンと本質的に結びついています。これらの高度なトランシーバーの主要な入力には、高速デジタル信号プロセッサ(DSP)、レーザーダイオード(EMLおよびDMLなど)、フォトディテクター、光ファイバー、そしてますますシリコンフォトニクス市場(Silicon Photonics Market)チップが含まれます。これらのコンポーネントの製造は、III-V半導体用のガリウムヒ素(GaAs)およびリン化インジウム(InP)、光ファイバー用の高純度シリカ、そして光学ガラスやドーパントに使用されるさまざまな希土類元素を含む、さまざまな原材料に依存しています。

特にハイエンドコンポーネントについては、調達リスクが重大です。例えば、DSPおよびシリコンフォトニクス市場(Silicon Photonics Market)コンポーネントの基盤となる、グローバル半導体産業は、深刻な不足と地政学的な緊張の時期を経験しており、特にリードタイムと価格設定に影響を与えています。これらの高度なチップの主要なファウンドリは特定の地域に集中しており、単一障害点のリスクを生み出しています。さらに、特にコヒーレント光トランシーバー市場(Coherent Optical Transceivers Market)アプリケーションをサポートする800Gトランシーバーに必要とされる特殊レーザーダイオードは、高度に特殊化された製造プロセスと材料を必要とし、サプライヤーが限定され、ボトルネックの可能性があります。光コンポーネント市場(Optical Components Market)全体は、イノベーションサイクルと製造歩留まりの影響を受け、軽微な欠陥でさえコスト構造に大きな影響を与える可能性があります。

主要入力の価格変動は、800Gトランシーバーの全体的なコストに直接影響します。光トランシーバーの傾向は、通常、技術進歩と規模の経済によるビットあたりのコストの低下ですが、外部要因がこれを妨げる可能性があります。例えば、特定の光学ガラス組成に不可欠な希土類元素の価格変動、または半導体ウェーハコストの突然の急騰は、製造費用を一時的に押し上げることができます。歴史的に、COVID-19パンデミック中に経験されたようなサプライチェーンの混乱は、重要コンポーネントのリードタイムを延長させ、製品の入手可能性に影響を与え、スポット価格の上昇に寄与しました。これにより、QSFP-DD800市場(QSFP-DD800 Market)およびOSFP市場(OSFP Market)モジュールの多くのメーカーは、調達戦略を再評価し、可能な限りローカライズされた生産を重視することを余儀なくされました。高性能DSPおよび光学エンジンの少数の主要サプライヤーへの依存は、リスクであり続けており、800G光トランシーバー市場のダイナミックなサプライチェーンをナビゲートするためには、堅牢な在庫管理と強力なサプライヤー関係が不可欠です。

800G光トランシーバー市場の価格設定のダイナミクスは、ビットあたりの平均販売価格(ASP)の絶え間ない低下圧力によって特徴付けられており、これは高速光相互接続の一般的な軌道です。800Gのような最先端技術の初期採用はプレミアム価格を請求しますが、ハイパースケールクラウドプロバイダー市場(Hyperscale Cloud Providers Market)による急速なスケーリングとメーカー間の激しい競争により、単価はすぐに低下します。ビットあたりのASPのこの侵食は、大口購入者からのビットあたりのコストの継続的な削減への期待によってさらに悪化しており、これはしばしば年間価格低下として表現されます。

バリューチェーン全体での利益率構造は、常に精査されています。QSFP-DD800市場(QSFP-DD800 Market)およびOSFP市場(OSFP Market)トランシーバーのメーカーは、複雑な光および電気設計への多額の初期研究開発投資、厳格な品質管理、および洗練されたパッケージングにより、大幅な利益率の圧力に直面しています。トランシーバー製造における主要なコストレバーには、光学サブアセンブリ(レーザーダイオード、フォトディテクター)、高速デジタル信号プロセッサ(DSP)、および高度なパッケージング材料のコストが含まれます。製造における歩留まり率も重要な役割を果たしており、歩留まり率の低下は直接的に単価の上昇と利益率の低下につながります。シリコンフォトニクス市場(Silicon Photonics Market)への移行は、パフォーマンスだけでなく、高容量の半導体ライクな製造プロセスによるコスト削減のためにも、多くのプレイヤーにとって戦略的な動きであり、集積密度を向上させ、組み立ての複雑さを軽減することを目的としています。

競争の激しさは、価格設定能力に影響を与える主要な要因です。コヒーレント光トランシーバー市場(Coherent Optical Transceivers Market)およびダイレクトディテクトソリューションを提供する多数のプレイヤーがいるため、非常に競争の激しい環境が生じ、ベンダーはコスト構造を積極的に最適化することを余儀なくされています。これは、ハイパースケールデータセンターに対応するコモディティライクなセグメントで特に顕著です。価格設定戦略は、しばしば階層構造を採用しており、早期採用者はより高い価格を支払い、生産がスケーリングし、技術が成熟するにつれて徐々に低下します。さらに、光学コンポーネント市場(Optical Components Market)内の特定の金属や半導体入力などの基盤となる原材料のコモディティサイクルは、コスト変動をもたらす可能性があります。メーカーがこれらの変動の一部を吸収する一方で、長期的な増加は価格調整を必要とする可能性がありますが、価格に敏感な市場で市場シェアを失うリスクを伴います。優れた製造規模を達成し、シリコンフォトニクスのような高度に統合された技術を活用し、保証されたボリュームコミットメントを持つ強力な顧客関係を開発できる企業は、800G光トランシーバー市場の困難な状況でより健全な利益率を維持するのに有利な立場にあります。エネルギー効率への推進も、コストレバーを導入しており、低消費電力はエンドユーザーの運用コスト削減につながる可能性があり、差別化された価格設定を可能にします。

日本の800G光トランシーバー市場は、世界市場の急成長の恩恵を受ける一方で、その独自の経済的特徴、規制環境、および消費者行動によって形成されています。市場規模は、先進的なITインフラストラクチャへの多額の投資、特にハイパースケールデータセンターの拡大とAI/MLワークロードの増大を背景に、堅調な成長が見込まれます。日本の経済は、成熟した産業基盤と技術革新への強いコミットメントを特徴としており、これが高帯域幅ソリューションの需要を牽引しています。AIインフラストラクチャプロバイダーや大手通信事業者、そして国内に拠点を置くまたは活動する企業(例:富士通、日立、NECなど、広範な通信機器およびITサービスを提供)が、この成長の主要な推進力となるでしょう。これらの企業は、次世代ネットワークの構築とデータセンターの近代化において中心的な役割を果たしています。

日本市場における規制および標準フレームワークは、製品の安全性と相互運用性を確保する上で重要です。電気通信事業法や、電子機器に関する電気用品安全法(PSEマーク)などの国内規格は、市場への参入と製品開発に影響を与えます。これらの規制は、通信機器およびデータセンターインフラストラクチャの高品質と信頼性を保証するために設計されています。流通チャネルに関しては、日本の市場は、直接販売、システムインテグレーター、および専門代理店を通じて機能することが一般的です。消費者行動は、高品質、信頼性、および長期的なライフサイクルコストを重視する傾向があります。これにより、初期投資は高くなる可能性がありますが、全体的な運用効率とTCO(総所有コスト)の削減を重視する企業にとって、800Gソリューションは魅力的な選択肢となります。円建てでの正確な市場規模の数値は、このレポートでは具体的に提供されていませんが、グローバル市場の146億米ドル(約2兆円)という推定値と、日本がアジア太平洋地域で急速に成長する市場であるという文脈から、数十億ドル規模の市場が形成されていると推測されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 14.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

一次調査は、市場分析の基盤を形成し、全体的な調査努力の約75%を占めています。この堅牢なアプローチにより、800G光トランシーバーのような急速に進化する市場を理解するために不可欠な、リアルタイムの市場ダイナミクス、質的な洞察、および将来を見据えた視点が含まれることが保証されます。当社の方法論には、バリューチェーン全体にわたる主要なステークホルダーとの広範で詳細な半構造化インタビューとディスカッションが含まれます。

本調査でインタビューした主要なステークホルダーは以下の通りです。

当社の一次調査は、800G光トランシーバーエコシステムに不可欠なさまざまな企業タイプを網羅する、グローバルな回答者ネットワークに及びます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 光製品管理担当VP | 30% |

| ネットワークアーキテクチャ担当ディレクター | 30% |

| データセンターエンジニアリング責任者 | 25% |

| シニアソーシングマネージャー(光学コンポーネント) | 15% |

| Company Type | Representation (%) |

|---|---|

| 光トランシーバーメーカー | 30% |

| ハイパースケールクラウドオペレーター | 25% |

| ネットワーク機器ベンダー | 20% |

| DSP/光学コンポーネントプロバイダー | 15% |

| AIインフラストラクチャプロバイダー | 10% |

二次調査は、一次調査の結果を補完し、全体的な調査努力の約25%に貢献します。このフェーズでは、公開データ、業界レポート、企業提出書類、および規制文書の徹底的なレビューが含まれ、市場の包括的な基礎理解を構築します。当社のアナリストは、正確性と一貫性を確保するために、情報を綿密に相互参照します。

利用される主要な二次データソースは以下の通りです。

極めて重要な点として、当社の二次調査では、調査結果の独自性と整合性を維持するために、他の市場調査ウェブサイトから派生したデータは明示的に除外しています。

当社の市場規模算出および予測は、トップダウンおよびボトムアップの両方のアプローチを組み合わせた多段階のデータ三角測量アプローチを採用しています。この堅牢なプロセスにより、包括的なカバレッジと市場数値の検証が保証されます。

当社の市場予測におけるデータ精度の推定レベルは85-90%を保証します。この高い精度レベルは、以下によって達成されます。

OSFPおよびQSFP-DD800フォームファクターに焦点を当て、高密度化と低消費電力化を目指した製品イノベーションが継続的に行われています。Coherent Corp.やLumentum Holdings Inc.のような主要企業は、高まるデータ需要に対応するために定期的に新しいソリューションを導入しています。

800G光トランシーバーの価格は、製造規模と技術的進歩に影響されます。初期コストは高度な技術のため高くなりますが、Accelink Technologies Co., Ltd.やSource Photonics Holdings (Cayman) Limitedなどの企業間の競争により効率が向上しています。これにより、ハイパースケールクラウドおよびAIインフラストラクチャ展開におけるパフォーマンス対コスト比率が最適化されます。

高帯域幅トランシーバーの増加する消費電力要件の管理と、特殊部品の堅牢なサプライチェーンの回復力の確保が主な課題です。さらに、Eoptolink Technology Inc., Ltd.やFujitsu Optical Components Limitedなどの多数の競合他社間での製品差別化を維持することも、常にハードルとなっています。

輸出入動向は、特にアジア太平洋地域の主要な製造拠点と、北米およびヨーロッパのような高需要地域によって形作られています。Zhongji Innolight Co., Ltd.やHisense Broadband Multimedia Technologies Co., Ltd.のような企業は、国際的な顧客基盤にサービスを提供しています。これにより、ハイパースケールクラウドおよびAIインフラストラクチャプロバイダーへのグローバルな配布が保証されます。

高い研究開発投資と専門的な技術的専門知識が、参入障壁として機能します。Coherent Corp.やLumentum Holdings Inc.のような確立されたプレーヤーは、強力な知的財産ポートフォリオとハイパースケールクラウドおよびAIインフラストラクチャプロバイダーとの既存の関係から恩恵を受けています。この市場には広範なエンジニアリング能力が必要です。

市場の14.2%のCAGRは、AI & 機械学習クラスターおよびデータセンター相互接続(DCI)アプリケーションからの需要増加によって牽引されています。ハイパースケールクラウドプロバイダーおよびAIインフラストラクチャプロバイダーは、増大するデータトラフィックをサポートするために800Gソリューションを急速に採用しています。この急速な採用が市場拡大を支えています。