1. 800Gスイッチの予測市場規模とCAGRはどのくらいですか?

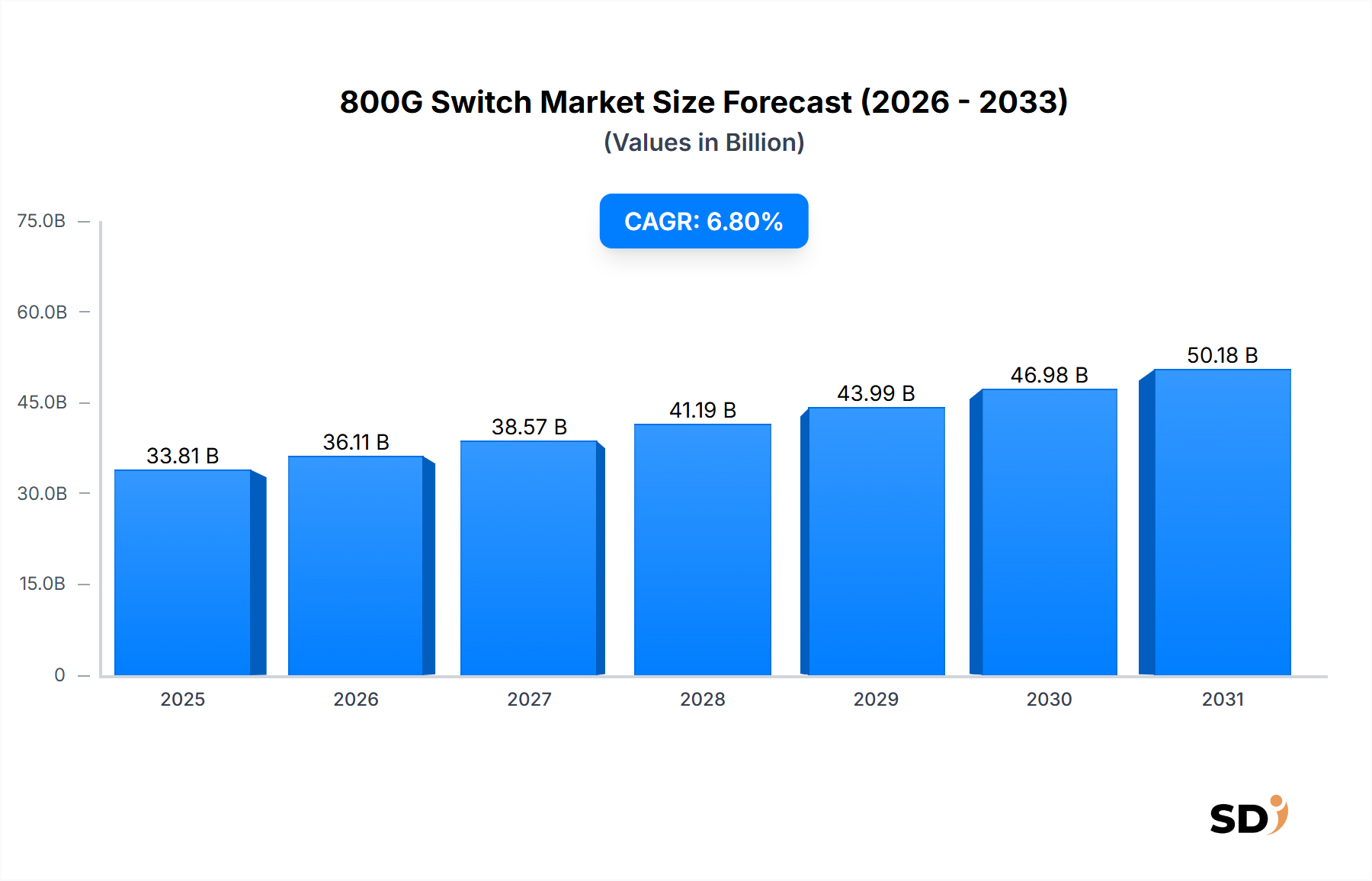

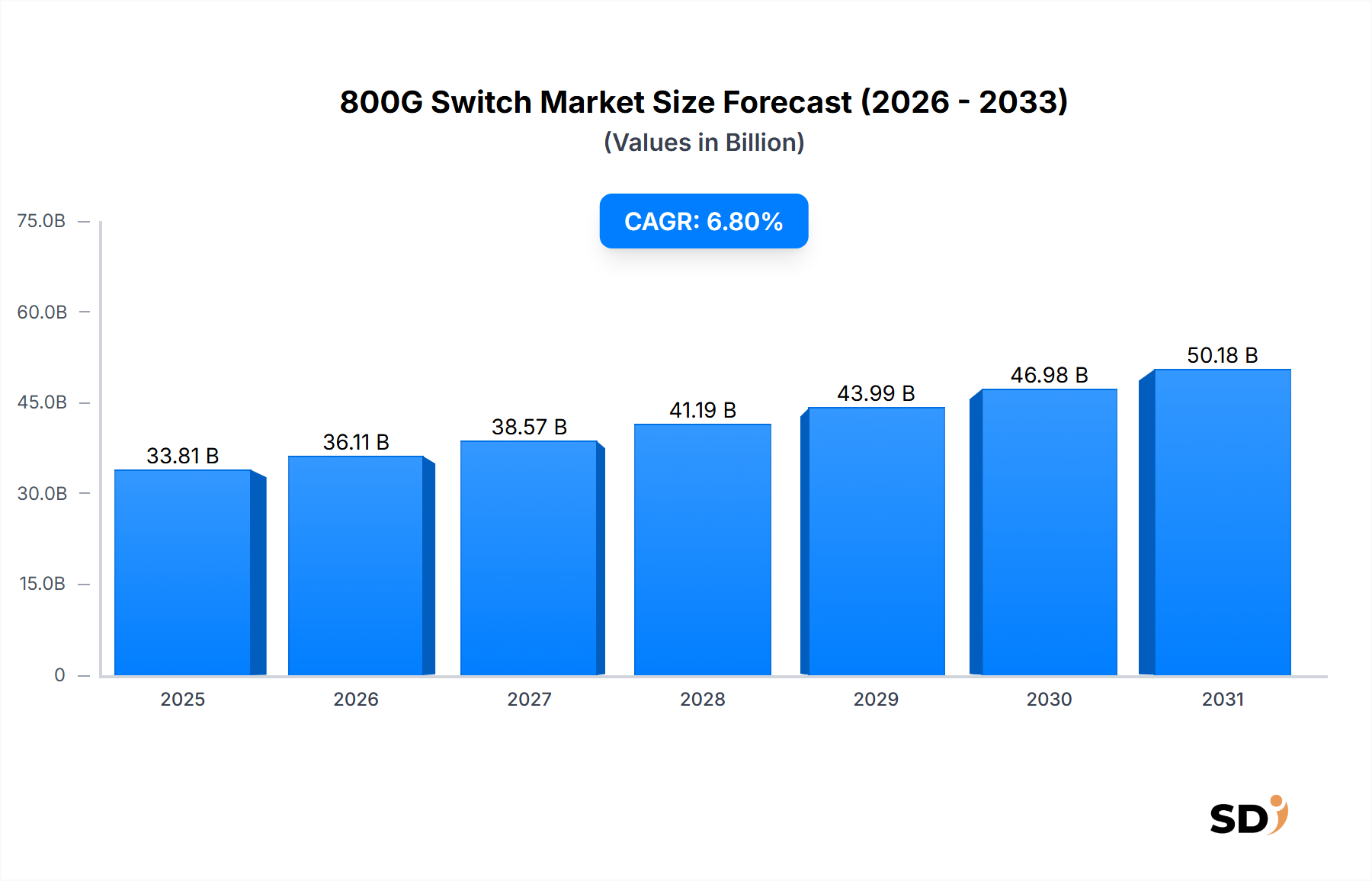

800Gスイッチ市場は2025年までに338億1260万ドルに達し、CAGR 6.8%で成長すると予測されています。この成長は、データセンターおよびAIクラスターにおける高帯域幅ネットワークの需要増加によって牽引されています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

グローバル800Gスイッチ市場は、次世代データセンターおよび通信ネットワーク内での超高帯域幅・低遅延ネットワークソリューションに対する需要の高まりに牽引され、重要な成長期を迎えています。2025年には約338億1260万米ドルと評価され、市場は予測期間を通じて6.8%という堅調な年平均成長率(CAGR)を示し、大幅に拡大すると予測されています。この軌道は、2032年までに市場評価額を推定536億3820万米ドルに引き上げることになります。

この拡大の主な推進要因は、人工知能(AI)および機械学習(ML)ワークロード、高性能コンピューティング(HPC)環境の絶え間ない普及、そしてハイパースケールデータセンターの継続的な構築です。これらのアプリケーションは、前例のないレベルのネットワークスループットと最小限の遅延を必要とするため、800Gイーサネットスイッチは現代のデジタルインフラストラクチャに不可欠なコンポーネントとなっています。クラウドサービスへの依存度の高まりと、様々な産業における継続的なデジタルトランスフォーメーションの取り組みが、強化されたネットワーク能力の需要をさらに確固たるものにしています。

OSFPベースおよびQSFP-DD800ベースモジュールのような光学インターフェイスにおける技術的進歩は、ポート密度と電力効率の限界を押し広げる重要な推進要因です。さらに、分散型ネットワークアーキテクチャの採用増加とオープンネットワーキングソリューションへの推進が、市場プレイヤーに新たな機会を創出しています。主要なマクロ追い風には、データトラフィックの世界的急増、堅牢なバックボーンを必要とする5Gネットワーク展開の広範化、そして進化するコンピューティングパラダイムをサポートするためにインフラストラクチャを拡張するためのハイパースケールクラウドプロバイダーによる戦略的投資が含まれます。

競争の観点から見ると、市場は激しいイノベーションに特徴づけられており、主要プレイヤーはより高度で機能豊富な800Gプラットフォームを継続的に導入しています。ビットあたりの消費電力の最適化と運用コストの削減に向けた継続的な取り組みは、製品開発における中心的なテーマであり続けています。地理的には、特に中国とインドにおけるデジタルインフラストラクチャへの大規模な投資に牽引され、アジア太平洋地域が支配的かつ急速に成長する地域として台頭すると予想されています。全体として、800Gスイッチ市場は持続的な成長を遂げ、世界のデジタルエコシステムの超接続されたAI主導の未来のための基盤層へと進化する準備ができています。この市場の堅調な拡大は、より広範なデータセンターインフラストラクチャ市場に直接影響を与えます。

ハイパースケールデータセンターのアプリケーションセグメントは、現在800Gスイッチ市場で最大の収益シェアを占めており、予測期間を通じてその優位性を維持すると予測されています。この卓越性は偶然ではなく、グローバルなハイパースケールクラウドプロバイダーによってネットワークインフラストラクチャに課せられるユニークで厳格な要求の直接的な結果です。Google、Amazon Web Services、Microsoft Azure、Metaなどのこれらのエンティティは、前例のない規模で運営されており、世界中の何百万人ものユーザーと無数のアプリケーションによって生成される膨大な量のデータトラフィックを管理しています。これらの環境内でのAI&機械学習クラスター、高性能コンピューティング(HPC)、および分散ストレージシステムの普及は、超高帯域幅、超低遅延、および卓越した電力効率を提供するネットワーク機器を必要とします。800Gスイッチは、これらの重要な要件を満たすのに理想的な位置にあり、単一のデータセンターファブリック内で数千のサーバーとストレージアレイを相互接続するために必要な密度とスループットを提供します。

データセンター内のサーバー間で移動するデータ、つまり外部ネットワークとの間ではなく、データセンター内のサーバー間で移動する東西トラフィックの量は、このセグメントでの800G導入の主な推進要因です。AIモデルがより大きく複雑になるにつれて、トレーニングおよび推論ワークロードは、GPUと特殊アクセラレーター間の継続的で高速なデータ交換を要求します。800Gスイッチは、これらの計算集約型タスクの最適なパフォーマンスを確保し、ボトルネックを防ぐために不可欠なファブリックを提供します。さらに、高度な800Gプラットフォームが提供するモジュール性と柔軟性により、ハイパースケールオペレーターは、広範な再設計なしに、動的なワークロード要件に適応し、ネットワークを効率的かつ費用対効果の高い方法で拡張できます。

800Gスイッチ市場の主要プレイヤーは、このセグメント向けにカスタマイズされたソリューションの開発に重点を置いており、多くの場合、カスタムシリコンおよびソフトウェア機能を統合するためにハイパースケールクラウドプロバイダーと直接協力しています。ハイパースケールデータセンター市場は、エンタープライズクラウドの採用増加と新しいデジタルサービスの継続的な開発に牽引され、世界中で積極的な拡大を続けています。このセグメントの優位性は、ITインフラストラクチャが少数でより大きなデータセンターに統合されることによってさらに強化され、高密度で将来性のあるネットワークソリューションの必要性が増幅されます。その結果、光学回路スイッチング市場の進歩やポート密度の向上など、800G技術のイノベーションは、ハイパースケールオペレーターの特定のニーズと展開戦略によって頻繁に推進され、800Gスイッチ市場におけるそれらの継続的なリーダーシップを保証します。

800Gスイッチ市場の堅調な拡大は、いくつかの基本的な市場ドライバーによって推進されており、それぞれが次世代ネットワーク機能の需要に大きく貢献しています。

AIと機械学習ワークロードの爆発的な成長:人工知能および機械学習アプリケーションの急速な開発と展開は、前例のないデータ量と計算要求を生み出しています。大規模言語モデル、コンピュータービジョン、高度な分析のトレーニングには、数千のGPUにわたる大規模な並列処理が必要であり、ボトルネックを防ぐために超低遅延・高帯域幅の相互接続が必要となります。AIインフラストラクチャ市場は指数関数的な成長を経験しており、これらの集中的なワークロードをサポートできる基盤となるネットワークファブリックを構築するために800Gスイッチの採用増加に直接関連しています。このドライバーは、単に高速化だけでなく、800Gプラットフォームに固有の高度なテレメトリおよび輻輳管理機能も要求します。

ハイパースケールデータセンターの拡大:グローバルなハイパースケールクラウドプロバイダーは、クラウドサービス、ストリーミングコンテンツ、オンラインアプリケーションに対する需要の高まりに対応するため、データセンターのフットプリントを継続的に拡大しています。この拡大は、より高密度で、より電力効率が高く、より大容量のスイッチングインフラストラクチャの必要性に直接変換されます。800Gスイッチにより、これらのオペレーターは、限られたラック空間内でより高いポート密度を達成すると同時に、ビットあたりの消費電力を削減できます。これは、大規模な運用コストの管理に不可欠です。ハイパースケールデータセンター市場の継続的な成長は、これらのオペレーターがネットワークに将来性を持たせ、ギガビットあたりのコストを最小限に抑えようとしているため、800G展開の主要な触媒です。

データトラフィックと帯域幅要求の増加:インターネット接続デバイスの世界的普及、5G技術の採用増加、リッチメディアコンテンツの成長は、ネットワークデータトラフィックの急増をまとめて牽引しています。この指数関数的な増加は、エッジからコアまでのネットワークスタック全体でのアップグレードを必要とします。800Gスイッチは、このデータ流入を管理するために必要な帯域幅の増加を提供し、スムーズで中断のないサービス配信を保証します。この需要は、地理的に分散したデータセンターを接続し、さまざまなネットワークセグメントを相互接続するために高容量スイッチングに大きく依存する、より広範なデータセンター相互接続市場の拡大を支えています。

光学トランシーバー技術の進歩:特にQSFP-DD800およびOSFPフォームファクターの標準化と開発における光学モジュールの継続的なイノベーションは、800Gスイッチの重要な推進要因です。これらの高度なトランシーバーは、より高い密度、より低い消費電力、および改善されたパフォーマンスを提供し、800G展開を経済的および技術的に実現可能にします。光学トランシーバー市場の成熟度とコスト効率は、800Gスイッチの導入曲線に直接影響を与えています。なぜなら、堅牢で信頼性の高い光学コンポーネントは、高速ネットワークの整合性と効率に不可欠だからです。QSFP-DD800トランスシーバー市場をサポートするものを含むさらなる進歩は、限界を押し広げ続けています。

800Gスイッチ市場は非常に競争が激しく、ハイパースケールデータセンター、クラウドプロバイダー、エンタープライズネットワークの増大する需要に対応するために急速に革新する主要プレイヤーが特徴です。これらの企業は、シリコン設計、ネットワークオペレーティングシステム、およびグローバルディストリビューションにおける専門知識を活用して市場シェアを獲得しています。

最近の進歩と戦略的イニシアチブは、800Gスイッチ市場における急速な進化と採用の増加を強調しています。

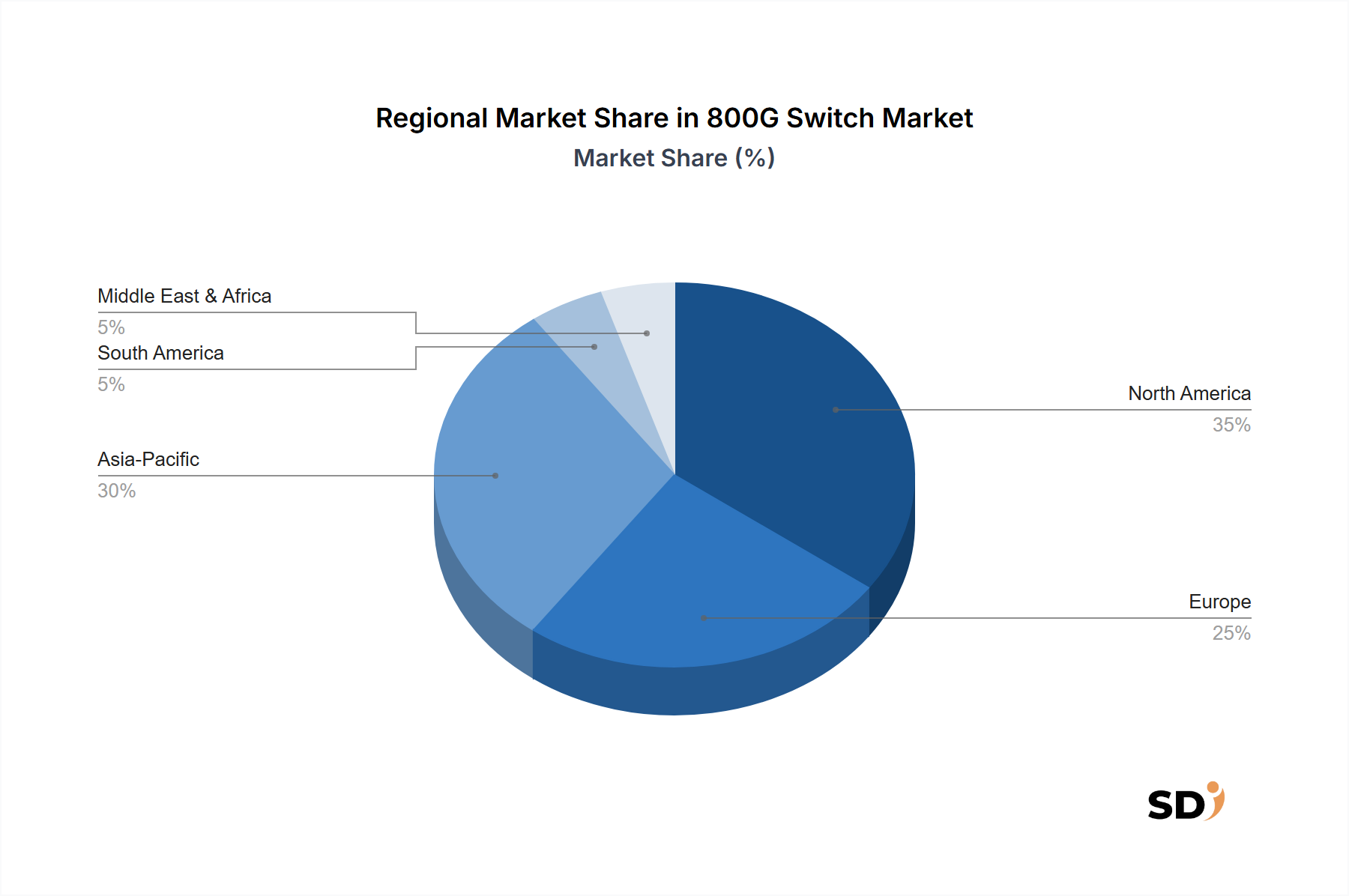

グローバル800Gスイッチ市場は、さまざまな地域におけるデジタルインフラストラクチャ投資、クラウド採用、AI/HPCイニシアチブのレベルに影響され、 distinctな地域ダイナミクスを示しています。

アジア太平洋地域:この地域は最大の収益シェアを占め、最速の成長率を示すと予測されており、CAGRは8.5%を超えると推定されています。この堅調な拡大は、主に広範なデジタルトランスフォーメーションイニシアチブ、急速な5Gネットワーク展開、および特に中国、インド、東南アジア諸国におけるハイパースケールおよびエンタープライズデータセンターへの大規模な投資によって推進されています。この地域の広大な人口基盤とインターネット普及率の増加は、データセンター相互接続市場および関連インフラストラクチャの拡大を促進する主要な需要ドライバーです。

北米:先進的なネットワーキング技術の早期導入者として、北米はかなりの市場シェアを誇り、CAGRは約6.5%で成長すると予想されています。この地域の優位性は、多数のハイパースケールクラウドプロバイダーの存在、大規模なAIおよびHPC投資、およびネットワークインフラストラクチャを継続的にアップグレードする成熟したエンタープライズセクターに起因しています。特に米国は、次世代ネットワーキングの研究開発においてリードしており、800Gスイッチ市場での地位を確固たるものにしています。

ヨーロッパ:ヨーロッパの800Gスイッチ市場は着実な成長を特徴とし、CAGRは約6.0%と予想されています。ここでの成長は、クラウド採用の増加、国内データセンター拡張を推進する厳格なデータローカライゼーション規制、およびデジタル主権イニシアチブへの大規模な投資によって促進されています。ドイツ、英国、フランスなどの国々が主要な貢献者であり、エンタープライズおよびコロケーションデータセンターオペレーター、さらにはコアネットワーク向けの光学回路スイッチング市場の進歩からの需要があります。

中東&アフリカ(MEA):現在、市場シェアは小さいですが、MEA地域は、その未発達だが急速に発展しているデジタルインフラストラクチャにより、最も高いCAGRの1つを示すと予想されており、9.0%に達する可能性があります。政府主導のスマートシティイニシアチブ、石油経済からの多様化努力、およびインターネット普及率の増加は、新しいデータセンターおよびクラウド施設への投資を刺激し、800Gスイッチ展開の新たな機会を生み出していますが、低いベース値から始まります。

800Gスイッチ市場のサプライチェーンは複雑で相互依存性が高く、特殊なコンポーネントメーカーのグローバルネットワークに依存しています。上流の依存関係は、主にスイッチングおよびルーティング機能用のASIC(特定用途集積回路)、SerDes(シリアライザー/デシリアライザー)テクノロジー、および高度に特殊化された光学トランシーバーを含む高度な半導体コンポーネントに集中しています。光学トランシーバー市場、特にQSFP-DD800およびOSFPモジュールは、そのパフォーマンスと可用性が800Gスイッチの生産に直接影響を与える重要な入力となっています。その他の必須コンポーネントには、プリント基板(PCB)、受動部品(抵抗器、コンデンサ)、および電源ユニットが含まれます。

地政学的な緊張(例:半導体供給に影響を与える米中技術競争)、最先端シリコンの限られた製造能力、およびCOVID-19パンデミック中に見られたようなグローバルイベントからの潜在的な混乱など、調達リスクは重要です。カスタムASICおよび高度な光学コンポーネントのリードタイムは大幅に延長される可能性があり、スイッチメーカーの製品開発サイクルと納期に影響を与えます。価格の変動性、特にAIインフラストラクチャ市場および特殊光学サブコンポーネントのチップは、部品表にかなりの圧力をかける可能性があります。

歴史的に、サプライチェーンの混乱は、製品発売の遅延、製造コストの増加、そして場合によってはOEMがハイパースケールクラウドプロバイダーからの増加する需要を満たす能力を制限することにつながりました。この業界は、さまざまなハイテクセクターでの需要増加と、ファブ拡張の資本集約的な性質により、高度なシリコンウェハーの価格上昇傾向を見てきました。高純度シリコン(チップ用)、ガリウムヒ素およびインジウムリン(光学レーザーおよび検出器用)、銅(高速PCBおよびケーブル用)などの原材料は基礎となります。グローバルな採掘および処理能力に影響されるそれらの可用性と価格動向は、800Gスイッチの最終コスト構造に直接影響を与えます。QSFP-DD800トランシーバー市場への需要の増加は、これらの特殊コンポーネントのサプライチェーンをさらに引き締めます。

800Gスイッチ市場における価格動向は、高度なテクノロジープレミアム、激しい競争圧力、および規模の経済の追求のバランスによって特徴づけられます。当初は、あらゆる新しい高速ネットワークテクノロジーと同様に、800Gスイッチの平均販売価格(ASP)は比較的高く、多額の研究開発投資、特殊な製造プロセス、および早期導入者プレミアムを反映しています。これらの高い初期価格は、通常、即時のコスト効率よりもパフォーマンスと将来性への投資を優先するハイパースケールクラウドプロバイダーおよび大企業から提示されます。

しかし、テクノロジーが成熟し、導入量が増加するにつれて、ASPの低下傾向が予想されます。これは、より広範なイーサネットスイッチ市場の一貫したものです。この低下は、確立されたベンダー間の競争の増加と、マーチャントシリコンに基づいたホワイトボックスソリューションを提供する企業を含む新規参入者によって推進されます。バリューチェーン全体での利益構造は、絶えず圧力にさらされています。スイッチメーカーは、ASIC設計、ソフトウェア開発、および特殊光学コンポーネント統合の初期費用に直面しています。ハイパースケール顧客との取引は、通常、単位あたりの利益率が低いですが、これらの展開の圧倒的な量は、かなりの収益源を確保できます。

メーカーにとっての主要なコストレバーは、電力とパフォーマンスのためのASIC設計の最適化、製造効率の向上、および特に光学トランシーバーのコンポーネント調達における規模の経済の活用です。再発収益を提供するソフトウェアライセンスモデルも、全体的な収益性において重要な役割を果たしています。競争の激しさは、価格決定力に影響を与える主要な要因です。市場リーダーによる積極的な価格戦略または低コスト代替品の出現は、全体的に利益率を圧迫する可能性があります。さらに、特に半導体業界のコモディティサイクルは、コンポーネントコストに変動性をもたらす可能性があります。例えば、AIインフラストラクチャ市場で使用される最先端シリコンの強い需要は、チップ価格を押し上げ、800Gスイッチの製造コストに直接影響を与える可能性があります。電力効率とポートあたりの密度を向上させるための継続的な取り組みも、設計および製造コストに影響を与え、最終的な価格設定戦略に影響を与えます。

日本の800Gスイッチ市場は、世界的な成長トレンドと連動しつつも、日本独自の経済的特徴と市場構造が影響しています。日本市場は、成熟した経済でありながらも、デジタル変革(DX)の推進、特にAI、IoT、およびビッグデータ活用への投資が活発化しています。これらの技術は、データセンターの容量と処理能力の向上を不可欠とし、800Gスイッチのような高速・高密度なネットワーキングソリューションへの需要を促進しています。市場規模としては、グローバル市場の動向に比べると現時点では小規模ですが、AIワークロードの増加と5Gネットワークの普及に伴い、今後数年間で顕著な成長が見込まれます。特に、AI・機械学習クラスターやハイパースケールデータセンターの構築は、日本国内でも加速しており、これが800Gスイッチの主要な用途となっています。

日本国内では、NEC、富士通、日立製作所といった大手ITベンダーが、データセンターソリューション全体を提供しており、800Gスイッチの導入や関連サービスの提供において主導的な役割を果たす可能性があります。また、NVIDIA(日本法人)は、AIおよびHPC分野での存在感を強めており、そのエコシステムを通じて800Gネットワークソリューションの普及に貢献すると考えられます。これらの企業は、国内のビジネス環境、法規制、および顧客ニーズに精通しているため、市場における優位性を持っています。

日本における規制および標準化の枠組みとしては、情報通信機器に関する電気通信事業法や、データセンターの設計・運用に関連する各種 JIS(日本産業規格)などが関連してきます。また、製品の安全性に関するPSE(電気用品安全法)なども考慮される場合があります。特に、データセンターのエネルギー効率や環境負荷低減に関する基準が厳格化する傾向にあり、800Gスイッチの採用においては、これらの基準への適合性も重要視されるでしょう。REACH(欧州)、GPSR(欧州)、TÜV(ドイツ)のような海外の規制ではなく、国内の法規や規格が直接的な影響を与えます。

流通チャネルとしては、大手ITベンダーによる直接販売、システムインテグレーター(SIer)経由の販売、および一部の専門商社を通じた販売が一般的です。消費者の行動パターンとしては、品質、信頼性、および長期的なサポートを重視する傾向があります。また、AI・MLワークロードにおいては、パフォーマンスの安定性と遅延の最小化が最優先事項となるため、最先端技術への投資意欲も高いですが、導入にあたっては厳密な評価と検証が行われます。具体的な市場規模や成長率に関する公式な数値は限定的であるため、市場観測筋によれば、日本市場の2025年の市場規模は、グローバル市場の約1〜2%程度(推定3億~6億米ドル相当)から始まり、今後5年間でCAGR 7〜9%程度での成長が期待されています。これは、為替レート(例:1ドル150円換算)を考慮すると、年間約450〜1350億円規模の市場となり、着実に拡大していくと見られています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.8% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の調査手法は、一次調査に重点を置いており、データ収集全体の約75%を占めています。このアプローチにより、データの粒度、リアルタイムの洞察、および業界専門家からの二次調査結果の直接的な検証が最高レベルで保証されます。当社の一次調査戦略には、800Gスイッチ市場のバリューチェーン全体にわたる主要なステークホルダーへの広範なインタビューとアンケート調査が含まれます。これらの詳細な議論は、市場力学、技術トレンド、競争環境、価格戦略、需要ドライバー、および地域的なニュアンスの理解に焦点を当てています。

インタビュー対象となった主要なステークホルダーには、以下が含まれますが、これらに限定されません。

一次インタビューの参加者は、800Gスイッチエコシステムに不可欠な多様な企業タイプから戦略的に選出されました。

| Stakeholder Role | Interview Share (%) |

|---|---|

| ネットワークアーキテクチャ & エンジニアリング担当VP | 30% |

| データセンターオペレーション & プランニング担当ディレクター | 25% |

| 高速ネットワーキング/オプティカルシステム担当プロダクトマネージャー | 25% |

| オプティカルシステム開発責任者 | 20% |

| Company Type | Representation (%) |

|---|---|

| ネットワーク機器ベンダー | 30% |

| オプティカルトランシーバー & コンポーネントメーカー | 25% |

| ハイパースケールクラウドサービスプロバイダー | 20% |

| データセンターインフラストラクチャ & コロケーションプロバイダー | 15% |

| 半導体 & チップセットベンダー | 10% |

二次調査は、データ収集の残りの25%を占め、一次調査のための基礎的な理解と堅牢なフレームワークを提供します。この段階では、信頼できる権威ある情報源からの公表された情報を包括的にレビューします。当社のアナリストは、企業年次報告書、投資家向けプレゼンテーション、財務諸表、SEC提出書類、政府出版物、ホワイトペーパー、技術ジャーナル、特許データベースなど、さまざまなチャネルからデータを綿密に収集・分析します。ブルームバーグ、ファクティバ、フーバーズ、ピッチブックなどのプレミアム金融データベースを活用して、検証済みの企業および財務データにアクセスします。

さらに、政府および組織の公式ウェブサイト(.Gov、.org)に加え、世界的に認知されている業界団体からのデータを参照し、広範で偏りのない視点を確保します。調査対象となる主要な業界団体および規制機関には、以下が含まれます。

この厳格な二次調査プロセスは、ベースライン市場規模の確立、市場ドライバーと制約の特定、競争環境のマッピング、技術進歩の理解、および関連する規制フレームワークと標準の分析に役立ちます。

当社の市場規模推定および予測手法は、トップダウンアプローチとボトムアップアプローチの両方を組み合わせ、多層的なデータ検証との三角測量により堅牢性を確保しています。トップダウンアプローチでは、マクロ経済要因、業界成長率、および広範な市場トレンドに基づいて総獲得可能市場(TAM)を推定し、それを技術、フォームファクタ、インターフェースタイプ、アプリケーション、エンドユーザー、および地域別にセグメント化します。ボトムアップアプローチでは、広範な一次インタビューによって検証された、詳細なデータポイントから市場規模を集計します。これには、次のような特定の変数を基に市場規模を計算することが含まれます。

これらの詳細な推定値は、トップダウンの数値と照合されます。予測は、過去のデータ分析、市場ドライバーとの相関、および専門家の予測を組み込んだ高度な統計モデリング技術を使用して実施されます。予測期間(2026-2034年)は、現在の市場トレンド、計画されているインフラ開発、および予想される技術シフトを考慮して分析されます。

当社の市場レポートは、85~90%のデータ精度が保証されています。この高い精度レベルは、綿密な多段階のデータ検証および品質チェックプロセスによって達成されます。一次および二次データポイントはすべて、複数のソース間で相互参照および認証されます。経験豊富な業界専門家および社内ドメインスペシャリストで構成される専門家パネルが、データセット全体および分析をレビューし、矛盾またはバイアスを特定・是正します。合意と高い信頼度が得られるまで、反復的な改善が行われます。購入日までに、最新の市場開発、技術的ブレークスルー、および競争環境の変化を取り込み、最も現在および関連性の高い市場インテリジェンスを提供するために、すべてのレポートは継続的に更新されます。

800Gスイッチ市場は2025年までに338億1260万ドルに達し、CAGR 6.8%で成長すると予測されています。この成長は、データセンターおよびAIクラスターにおける高帯域幅ネットワークの需要増加によって牽引されています。

主な課題としては、導入に必要な高額な初期投資、新しいネットワークアーキテクチャの統合の複雑さ、高度な光学および半導体コンポーネントの潜在的なサプライチェーンの混乱が挙げられます。パフォーマンスをスケーリングしながらコスト効率を維持することも要因です。

800Gスイッチは、単位電力あたりのデータスループットを向上させることで、ハイパースケールデータセンターのエネルギー効率を最適化し、持続可能性に貢献しています。電力消費の削減とモジュラー設計によるハードウェアライフサイクルの延長に重点が置かれています。

主なアプリケーションは、AI & 機械学習クラスター、高性能コンピューティング(HPC)、ハイパースケールデータセンターです。これらの分野では、要求の厳しいワークロードに対応するために、800Gテクノロジーが提供する極端な帯域幅と低遅延が必要です。

800Gスイッチの製造は、特殊な光トランシーバー、高速ASIC、および高度なPCBコンポーネントの複雑なグローバルサプライチェーンに依存しています。これらのハイテクコンポーネントの安定した供給を確保することが、Cisco SystemsやArista Networksなどのメーカーにとって不可欠です。

ハイパースケールクラウドプロバイダーとコロケーションデータセンター事業者が主要なエンドユーザーです。彼らの購入決定は、スケーラビリティ、帯域幅密度、電力効率、および増加するデータトラフィックに対してネットワークインフラストラクチャを将来対応させる必要性によって推進されています。