1. 800G データセンター スイッチの主要なアプリケーションセグメントは何ですか?

主要なアプリケーションセグメントには、人工知能(AI)トレーニングクラスタ、機械学習(ML)、高性能コンピューティング(HPC)が含まれます。これらの高度なワークロードは、ハイパースケール クラウド プロバイダーが主要なエンドユーザーである、高帯域幅、低遅延のスイッチングソリューションへの需要を牽引しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

800G データセンター スイッチ

800G データセンター スイッチSenior Research Analyst

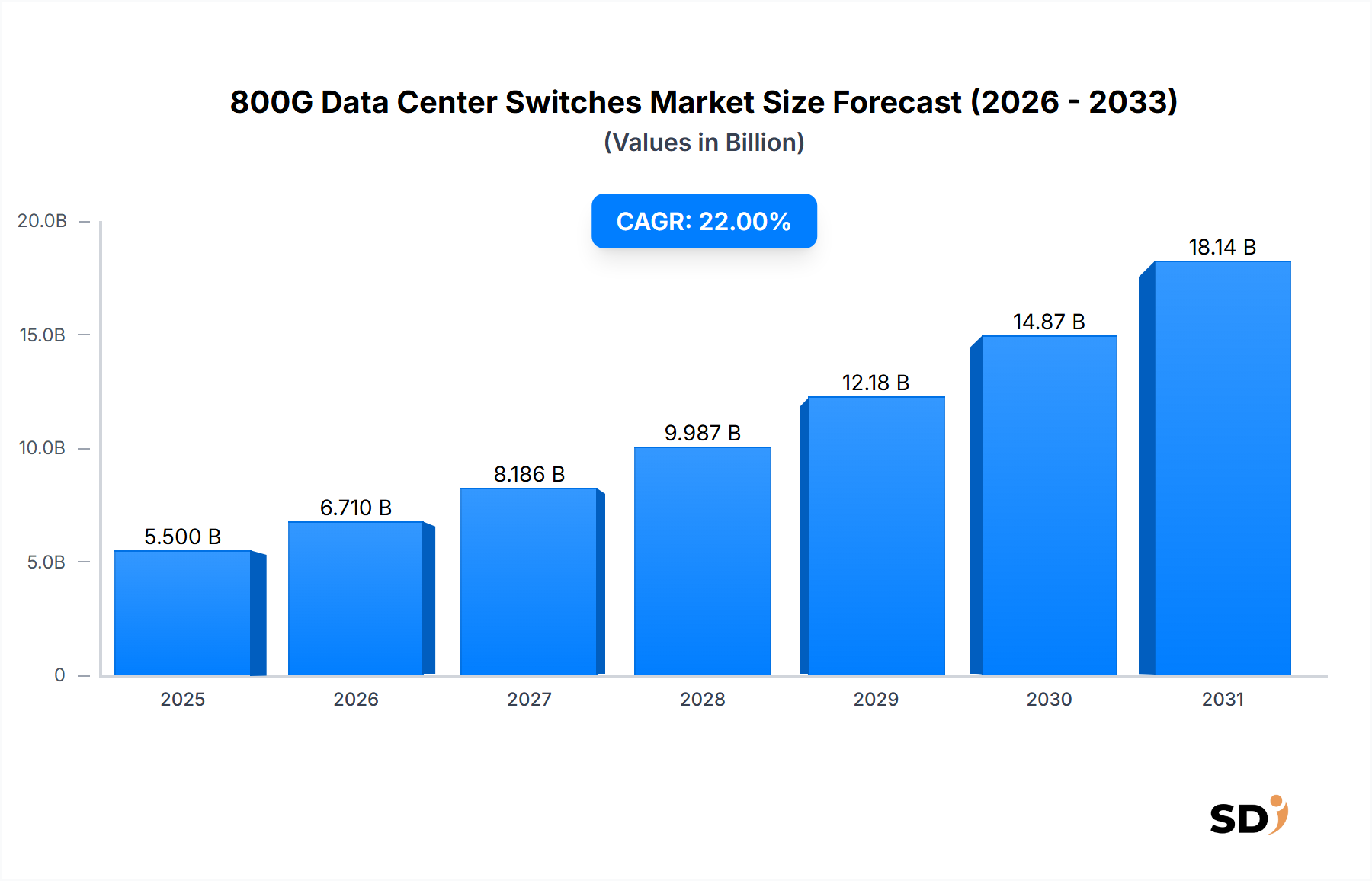

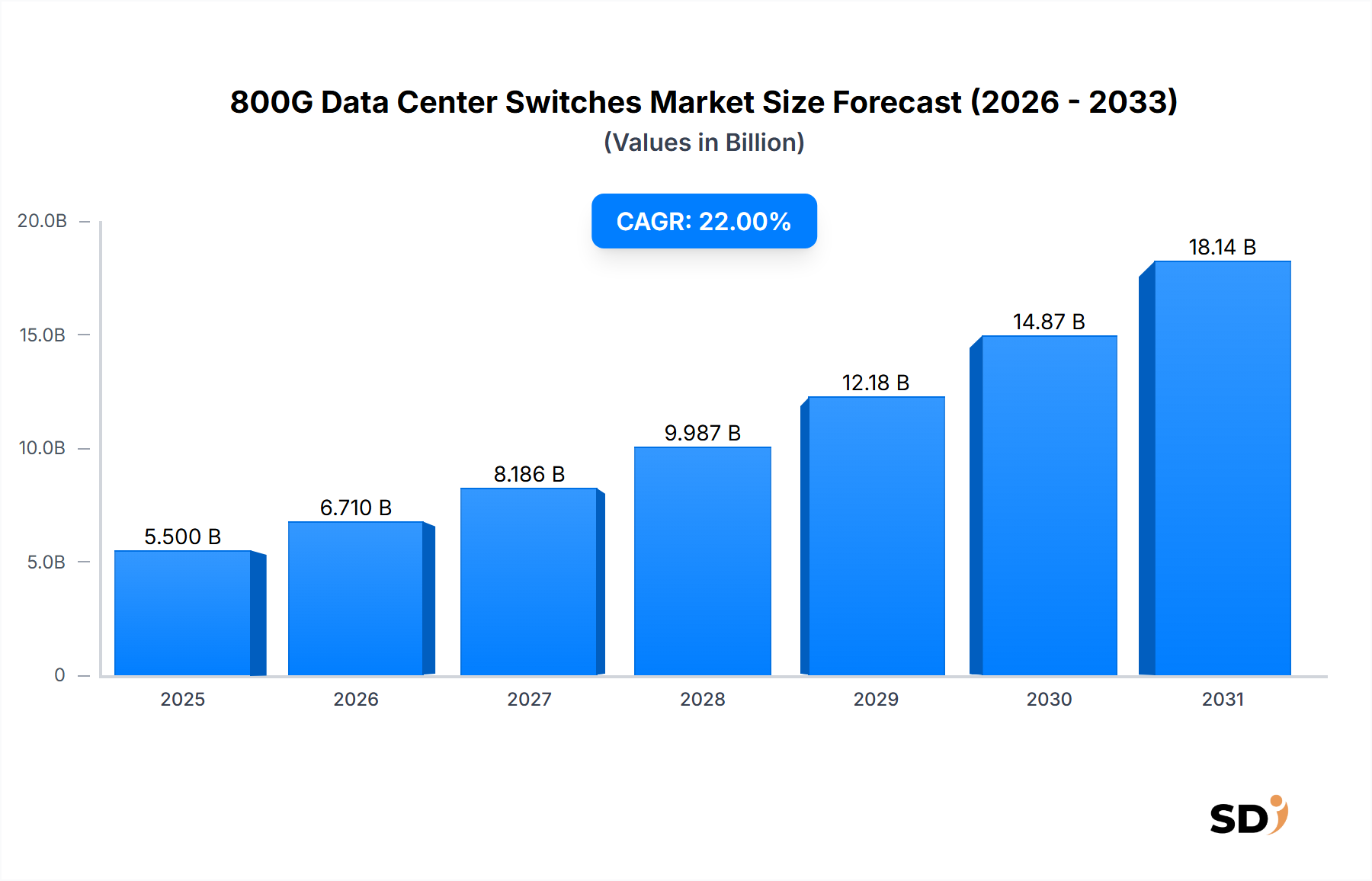

グローバルな800Gデータセンター スイッチ市場は、2025年の推定55億米ドルから予測期間終了時には大幅に高い評価額にまで成長すると予測されており、堅調な22%の年平均成長率(CAGR)を示しています。この目覚ましい成長は、最新のデータセンター運用に不可欠な超高帯域幅、低遅延ネットワークソリューションへの需要の高まりに主に牽引されています。人工知能(AI)、機械学習(ML)、高性能コンピューティング(HPC)ワークロードの普及は、前例のないデータ量と計算需要を処理できるネットワークインフラを必要とする、極めて重要な触媒となっています。ハイパースケール クラウド プロバイダー、AIインフラストラクチャ スペシャリスト、および大企業は、この導入の波の最前線にあり、800Gテクノロジーに多額の投資を行い、事業の将来性を確保し、競争優位性を維持しています。これらの先進的なスイッチは、より高密度で効率的なネットワークファブリックを可能にし、ビットあたりの消費電力と運用コストを大幅に削減しながら、スループットを最大化します。大量の並列処理とノード間通信を必要とするAIモデルの急速な進化は、800Gスイッチの需要を直接的に促進しています。さらに、分散型データセンターアーキテクチャの採用の増加とソフトウェア定義型ネットワーク(SDN)ソリューションへの移行は、これらの高容量プラットフォームの展開に最適な環境を作り出しています。光トランシーバーと相互接続技術の継続的な革新も、800G機能を実現する不可欠なコンポーネントであるため、重要です。地理的には、北米とアジア太平洋地域は、ハイパースケールデータセンターと先進技術企業の高い集中度により、現在導入をリードしていますが、世界的にデジタルトランスフォーメーションへの取り組みが勢いを増すにつれて、新興市場も大きく貢献すると予想されます。800Gデータセンター スイッチ市場の将来の見通しは、AIとデータ集約型アプリケーションの継続的な進歩に支えられ、データセンターインフラストラクチャ市場全体で持続的な成長と技術進化を約束し、非常に楽観的です。より高速で効率的なデータ処理と転送の必要性は、800Gデータセンター スイッチ市場が、より広範なITインフラストラクチャの景観において重要なセグメントであり続けることを保証します。

ハイパースケール クラウド プロバイダーセグメントは、800Gデータセンター スイッチ市場の紛れもない礎であり、最大の収益シェアを占め、積極的な成長軌道を示しています。これらのプロバイダーには、主要なグローバルテックジャイアントが含まれ、インフラストラクチャ・アズ・ア・サービス(IaaS)からプラットフォームおよびソフトウェアサービスに至るまで、数多くのクラウドサービスを提供するために広大なデータセンターネットワークを運営しています。彼らの運用は、膨大な規模、動的なワークロード需要、そして数百万の同時ユーザーと複雑なアプリケーションをサポートするための帯域幅と低遅延接続への飽くなき必要性によって特徴付けられます。彼らの優位性の主な理由は、ストリーミングメディアやeコマースからエンタープライズアプリケーション、そして決定的に、人工知能トレーニングクラスター市場に至るまで、すべてによって促進される、彼らのエコシステム内で生成および処理されるデータの指数関数的な増加です。特にAIトレーニングは、多数のGPUまたはAIアクセラレータ間のデータの迅速な交換を容易にするために、極端なネットワークパフォーマンスを必要とします。現在の世代のAIモデルはトレーニングにペタバイトのデータを必要とし、800Gスイッチはネットワークのボトルネックを防ぎ、計算効率を最大化するために不可欠です。

800Gデータセンター スイッチ市場で観察される顕著な成長は、いくつかの重要なドライバーに支えられており、それぞれが高速ネットワークソリューションへの需要の高まりに大きく貢献しています。

AI/MLワークロードの爆発的な成長: すべての業界にわたる人工知能(AI)および機械学習(ML)アプリケーションの普及は、最も強力なドライバーです。AIモデル、特に大規模言語モデル(LLM)やディープラーニングアルゴリズムは、大規模なコンピューティングクラスター内のGPU間の前例のないレベルの計算能力とデータ交換を必要とします。これらのクラスターは膨大な東西トラフィックを生成し、超高帯域幅と極めて低い遅延を必要とします。従来の100Gまたは400Gネットワークはボトルネックとなり、トレーニング効率の低下とモデル開発サイクルの延長につながります。800Gスイッチは、必要なスループットを提供することでこれらの制約を緩和し、トレーニング時間の短縮とより複雑なモデルアーキテクチャを可能にします。この需要は、人工知能トレーニングクラスター市場の成長に直接影響します。

データセンタートラフィックと密度の増加: インターネット利用の増加、クラウド採用、ストリーミングサービス、IoTデバイスの普及により、データセンター内のデータトラフィックの全体的な量が増加し続けています。同時に、データセンターオペレーターは、不動産と消費電力を最適化するために、既存のフットプリント内でより高いポート密度と計算密度を達成しようと努力しています。800Gスイッチは、400Gソリューションの2倍の帯域幅を提供し、トラフィックのより効率的な集約と分散を可能にし、必要なスイッチとケーブルの数を減らし、それによって運用複雑性を管理しながら密度を向上させます。この傾向は、より広範なデータセンターインフラストラクチャ市場を形成する重要な要因です。

超低遅延接続への需要: リアルタイム分析、金融取引、分散コンピューティング(高性能コンピューティング市場アプリケーションなど)などのクリティカルなアプリケーションにとって、マイクロ秒の遅延でさえ、重大なビジネスインパクトを与える可能性があります。800Gテクノロジーは、より少ない時間でより大量のデータを転送できる能力により、本質的に低遅延をサポートします。この改善は、コンピューティングノード間の同期通信の最適化、トランザクション処理の高速化、および最新のデータ集約型ワークロードに必要な応答性を確保するために重要です。

光トランシーバーおよび相互接続の進歩: 800Gスイッチの商業的実現可能性と展開は、高速光トランシーバーおよび相互接続技術の並行開発と標準化に大きく依存しています。シリコンフォトニクス、コパッケージドオプティクス、および高度な変調技術(例:PAM4)の革新により、800Gトランシーバーはますます消費電力が効率的でコスト効果が高くなり、800Gインフラストラクチャの全体的な展開コストを削減しています。したがって、光トランシーバー市場の成熟は、800Gデータセンター スイッチ市場の直接的な実現要因です。

これらの相乗効果は、800Gデータセンター スイッチ市場を大幅な拡大へと推進し、次世代デジタルインフラストラクチャをサポートする上でのその重要な役割を強調しています。

800Gデータセンター スイッチ市場は、確立されたネットワーキング大手、半導体イノベーター、および専門のODM/OEM間の激しい競争によって特徴付けられ、それぞれが技術的リーダーシップと戦略的パートナーシップを通じて市場シェアを争っています。チップ設計、ソフトウェア定義型ネットワーキング機能、および光統合における継続的な革新により、この状況はダイナミックです。

800Gデータセンター スイッチ市場は、AI/MLおよびクラウドコンピューティングの需要の高まりによって推進される一連の活動を目の当たりにし、技術的境界を押し広げ、戦略的コラボレーションを促進しています。

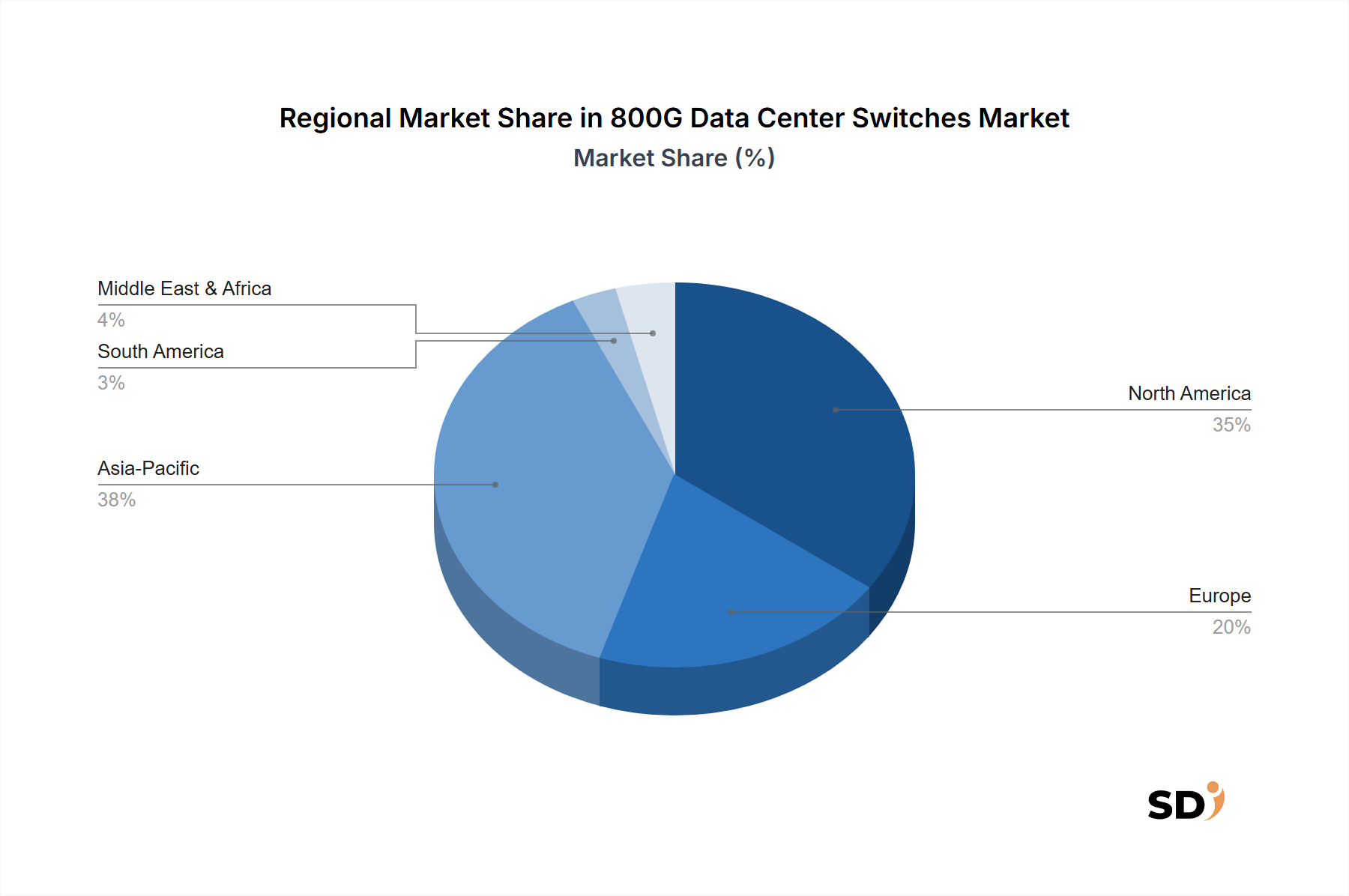

グローバルな800Gデータセンター スイッチ市場は、技術導入レベル、デジタルインフラストラクチャへの投資、およびハイパースケール クラウド プロバイダーの集中度によって影響を受ける、明確な地域ダイナミクスを示しています。

北米は、800Gデータセンター スイッチ市場で最大の収益シェアを占め、支配的な市場であり続けています。このリーダーシップは、主に多数のハイパースケール クラウド プロバイダー、主要なテクノロジー企業、およびAIおよびHPC開発のための堅牢なエコシステムの存在に起因しています。米国は、次世代データセンターおよびAIインフラストラクチャへの巨額の投資により、特に大きな需要を牽引しています。この地域は、先進的なネットワーキングテクノロジーの早期導入と、競争優位性を維持するための継続的なイノベーションへの取り組みによって特徴付けられます。Arista Networks, Inc.およびCisco Systems, Inc.のような企業は、この高需要環境に対応する強力な国内プレゼンスを持っています。

アジア太平洋は、最も急成長している地域として認識されており、予測期間中に最高のCAGRを示すと予測されています。中国、日本、韓国、インドなどの国々は、クラウドコンピューティング、5G展開、AI研究への多額の投資とともに、デジタル経済を急速に拡大しています。特に中国は、データセンターの拡大とAI開発の powerhouse であり、活況を呈する人工知能トレーニングクラスター市場と800Gスイッチの強力な地域需要を育成しています。この地域は、巨大な人口、インターネット普及率の増加、およびデジタルトランスフォーメーションを促進する政府のイニシアチブから恩恵を受けています。Huawei Technologies Co., Ltd.およびH3C Technologies Co., Limitedは、地域で大きな影響力を持つ主要プレーヤーです。

ヨーロッパは、成熟していますが着実に成長している800Gデータセンター スイッチ市場を表しています。北米の規模やアジア太平洋の急速な拡大には及ばないものの、ヨーロッパは、デジタル主権を促進する強力な規制枠組み、研究開発への多額の投資、およびグリーンデータセンターイニシアチブへの重点の高まりから恩恵を受けています。ドイツ、英国、フランスなどの国々は、多様なエンタープライズアプリケーションと拡大するクラウドサービスをサポートするために、データセンターインフラストラクチャを積極的に近代化しています。ここの需要は、エンタープライズデータセンター、コロケーション施設、および地域クラウドプロバイダーの組み合わせによって牽引されています。

中東・アフリカ(MEA)および南米地域は、800Gデータセンター スイッチの新たな市場です。現在、収益シェアは小さいですが、これらの地域は、デジタル変革への取り組みの増加、スマートシティプロジェクトへの投資、および新しいデータセンターハブの設立によって牽引される大幅な成長を経験しています。これらの地域の政府および民間組織は、経済の多様化と成長のために高度なデータインフラストラクチャの重要性を認識しており、特にMEA内のGCC諸国ではそうです。デジタル採用が加速し、ローカルクラウドサービスが拡大するにつれて、高帯域幅ネットワークソリューションへの需要は、主要地域と比較して低いベースからであっても、着実に増加すると予想されます。これらの地域におけるデータセンターインフラストラクチャ市場全体は、拡大の有望な兆候を示しています。800Gデータセンター スイッチ市場は、持続可能性および環境・社会・ガバナンス(ESG)基準に関してますます厳しく監視される環境内で事業を行っています。データセンターはエネルギーの大きな消費者であり、より高い帯域幅と処理能力への推進は、それらの炭素排出量に直接影響します。その結果、この市場のメーカーおよびオペレーターは、よりエネルギー効率の高いソリューションを提供するよう、ますます圧力を受けています。欧州グリーンディールやさまざまな国のカーボンニュートラル目標などの環境規制は、スイッチ設計者に対し、生のパフォーマンスを超えて革新することを義務付けています。これには、ビットあたりの消費電力が少ないスイッチの開発、冷却効率の改善、およびより持続可能な製造プロセスの採用が含まれます。例えば、高度な電力管理機能、動的な電力スケーリング、およびインテリジェントなデータセンターインフラストラクチャ管理(DCIM)システムとの統合の使用は、標準的な要件になりつつあります。

さらに、循環経済の義務は製品設計に影響を与え、モジュール性、修理可能性、およびスイッチコンポーネントでのリサイクルまたはリサイクル可能な材料の使用を促進しています。ネットワーキング機器の寿命と、そのライフエンドリサイクルは、現在重要な考慮事項です。ESG投資家の基準も重要な役割を果たしており、機関投資家は、強力な持続可能性の実践と透明性のある報告を示す企業をますます支持しています。この圧力はサプライチェーン全体に及び、Accton Technology CorporationやInventec Corporationなどのオリジナル機器メーカー(OEM)およびオリジナルデザインメーカー(ODM)に、倫理的な調達を優先し、環境への影響を削減するように奨励しています。特にハイパースケール クラウド プロバイダー市場の参加者は、野心的な再生可能エネルギー目標を設定しており、これらの目標を達成するのに役立つ機器を要求しており、それによって800Gデータセンター スイッチ市場内の調達決定に直接影響を与えています。「グリーンデータセンター」への推進は、単なる規制遵守の問題ではなく、競争上の差別化要因でもあり、エネルギー効率の高い800Gソリューションは、長期的に環境上の利点と運用コストの削減の両方を提供します。

800Gデータセンター スイッチ市場は、特殊な原材料およびコンポーネントの調達に関して、グローバルテクノロジーサプライチェーンに内在する複雑さとボラティリティの影響を強く受けています。上流の依存関係は大きく、市場は高度な半導体デバイス、高速光トランシーバー、およびさまざまなパッシブコンポーネントの安定した供給に大きく依存しています。

半導体デバイス市場は、重要な基盤要素です。800Gスイッチを駆動する洗練されたASIC(特定用途向け集積回路)およびFPGA(フィールドプログラマブルゲートアレイ)は、最先端の製造プロセスを必要とし、多くの場合、限られた数のファウンドリから供給されます。最近のグローバルイベントで目撃された半導体サプライチェーンの混乱は、リードタイムの延長、コンポーネント不足、およびスイッチメーカーの価格のボラティリティにつながる可能性があります。高度なシリコンのコストは、主要な品目(BoM)項目であり、高い需要と製造能力の制約により、上昇圧力を受けています。

もう一つの重要なコンポーネントは、光トランシーバー市場です。これらのデバイスは、電気信号を光信号に、またはその逆に変換し、光ファイバーケーブルを介した高速データ転送を可能にします。800G光トランシーバーの製造には、複雑なフォトニクス、特殊なレーザー、および精密な組み立てが含まれ、インジウムリン、ガリウムヒ素、およびさまざまな希土類元素がその生産に使用される主要材料となります。これらの特殊材料の供給に影響を与える地政学的な緊張や貿易紛争は、光モジュールの生産と価格設定に影響を与え、800Gスイッチのコストと可用性に直接影響します。これらのコンポーネントの価格動向は、需要の急増、技術の進歩、および製造能力の統合に基づいて変動してきました。

これらの主要コンポーネントに加えて、市場は、プリント回路基板およびケーブル用の銅、エンクロージャ用の特殊プラスチック、およびコネクタ用のさまざまな金属の安定した供給にも依存しています。卑金属の価格のボラティリティは、製造コストに段階的に影響を与える可能性があります。サプライチェーンのグローバル化された性質は、自然災害、労働争議、または物流のボトルネックから、地域的な混乱があっても、製造プロセス全体に連鎖反応を引き起こし、最終製品の遅延とコストの増加につながる可能性があります。Cisco Systems, Inc.およびNVIDIA Corporationなどの800Gデータセンター スイッチ市場のメーカーは、サプライヤーベースを積極的に多様化し、デュアルソーシング戦略に投資し、これらのリスクを軽減するために在庫バッファーを構築しています。しかし、多くのコンポーネントの特殊な性質により、真の多様化はしばしば困難であり、市場は上流のショックに対してある程度脆弱なままです。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 22% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の調査手法は、一次調査に重点を置いており、データ収集全体の約75%を占めています。このアプローチにより、リアルタイムの市場動向、ニュアンスのある視点、および主要な業界参加者からの直接的な独自のインサイトの統合が保証されます。当社の一次調査の目的は、二次調査で得られた調査結果を検証し、将来の見通しを収集し、新たなトレンドを特定し、特定の市場の課題と機会を明らかにすることです。

当社の一次調査には、構造化された質問票を用いた詳細なインタビューとディスカッションが含まれており、これらは電話、仮想会議、および可能な場合には対面でのエンゲージメントを通じて実施されます。当社は、800Gデータセンタースイッチのバリューチェーン全体にわたる多様なステークホルダーと関わっています。インタビュー対象となった主要な企業タイプは以下の通りです。

インタビューは、ネットワークインフラストラクチャ、データセンター運用、および戦略的テクノロジー導入に関連する特定の役割を持つシニアプロフェッショナルによって実施されます。これには以下が含まれます。

この反復的な一次調査プロセスにより、当社の理解を継続的に洗練し、初期の仮説に疑問を投げかけ、定性的および定量的なデータの堅牢な基盤を構築することができます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| データセンターエンジニアリング担当VP | 30% |

| ネットワークアーキテクチャ担当ディレクター | 30% |

| プリンシパルシステムアーキテクト(AI/HPC) | 25% |

| プロダクトマネージャー(データセンターネットワーキング) | 15% |

| Company Type | Representation (%) |

|---|---|

| ネットワーク機器メーカー | 30% |

| 半導体・チップセットベンダー | 20% |

| ハイパースケールクラウドプロバイダー | 25% |

| AIインフラストラクチャ開発者 | 15% |

| コロケーションおよびエンタープライズデータセンター | 10% |

二次調査は、一次調査の取り組みを補完し、データ収集の約25%を占めています。このフェーズでは、公開されている情報を厳格かつ体系的にレビューし、市場の状況、過去のデータ、競合環境、および規制の枠組みに関する広範な理解を提供します。すべてのデータは購入時点まで更新されており、レポートが最新の市場状況を反映していることを保証します。

当社の二次調査は、次のような幅広い信頼できる情報源を活用しています。

.Gov組織、経済部門、および規制当局からの出版物。重要な点として、当社の調査結果の独立性と誠実性を維持するために、他の市場調査ウェブサイトからのデータは厳密に回避しています。この包括的な二次調査フェーズは、市場のベースラインを確立し、主要な業界トレンドを特定し、ターゲットを絞った一次調査のための基盤を提供する上で重要です。

当社の市場推定方法論は、トップダウンアプローチとボトムアップアプローチの両方を統合し、堅牢性を確保するために多層的なデータトライアングルションによってサポートされています。この層化されたアプローチにより、データポイントの相互検証が可能になり、潜在的なバイアスが削減され、非常に信頼性の高い市場予測につながります。

ボトムアップアプローチ: この方法では、詳細なレベルからのデータを集計することによって市場規模を推定します。800Gデータセンタースイッチ市場の場合、これには以下が含まれます。

トップダウンアプローチ: このアプローチは、データセンターインフラストラクチャ全体の支出やネットワーク機器市場全体の規模などの広範な市場データから始まり、800Gテクノロジーのシェアおよび関連市場セグメントに基づいてそれを分解します。マクロ経済指標、業界成長率、およびテクノロジー採用曲線も、将来のトレンドを予測するために組み込まれます。

データトライアングルション: すべての市場推定は、一次インタビュー、多様な二次情報源、および当社の独自の需要モデルから得られた調査結果を比較および相互参照することにより、多層的なデータトライアングルションの対象となります。このプロセスにより、一貫性が保証され、異なる視点と方法論にわたる導出された市場数値を検証します。市場は、スイッチタイプ、ポート密度、アプリケーション、エンドユーザー、および地域/国別に細心の注意を払ってセグメント化され、2026年から2034年までの詳細で実用的な予測を提供します。

データの一貫性と分析の厳密性に対する当社のコミットメントは最優先事項です。当社の厳格な多段階品質保証プロセスに裏付けられた、推定データ精度レベル88%を保証します。このプロセスは、エラーを排除し、調査結果の信頼性を高めるために設計されています。

当社の品質チェックメカニズムには以下が含まれます。

この綿密なアプローチにより、本レポートに示される市場規模、予測、および戦略的インサイトが堅牢で信頼性が高く、クライアントにとって直接実行可能であることが保証され、急速に進化する800Gデータセンタースイッチ市場における重要なビジネス上の意思決定をサポートします。

主要なアプリケーションセグメントには、人工知能(AI)トレーニングクラスタ、機械学習(ML)、高性能コンピューティング(HPC)が含まれます。これらの高度なワークロードは、ハイパースケール クラウド プロバイダーが主要なエンドユーザーである、高帯域幅、低遅延のスイッチングソリューションへの需要を牽引しています。

現代のデータセンターにおけるより高いデータスループットと低遅延への需要の高まりが市場を牽引しています。この需要は、AI、ML、HPCインフラストラクチャの急速な拡大に起因しており、22%の年平均成長率と55億ドルの市場規模が予測されています。

国際貿易は、800G データセンター スイッチのグローバルサプライチェーンを促進し、様々な地域、特にアジア太平洋地域でのコンポーネント製造、および北米やヨーロッパの主要なデータセンターハブへの最終的な組み立てや流通を伴います。このグローバルな交流により、製品の可用性が確保され、市場の競争力が向上します。

800G データセンター スイッチにおけるサステナビリティは、データセンターの電力消費と冷却要件を削減するためのエネルギー効率に焦点を当てています。イノベーションは、AIや高性能コンピューティングインフラストラクチャの増加するエネルギー需要に対応するため、転送されるビットあたりの環境負荷を最小限に抑えることを目指しています。

課題としては、導入に必要な高額な初期投資、既存のデータセンターアーキテクチャへの800Gソリューションの統合の複雑さ、高度な半導体コンポーネントの潜在的なサプライチェーンの脆弱性が挙げられます。また、市場は設置および保守のための専門的な技術的専門知識の必要性にも直面しています。

主要企業には、Cisco Systems, Inc.、Arista Networks, Inc.、NVIDIA Corporation、Juniper Networks, Inc.、Huawei Technologies Co., Ltd.が含まれます。これらの企業は、世界中のハイパースケールおよびAIインフラストラクチャ プロバイダーが必要とする高速ネットワーキングソリューションの開発と展開の中心となっています。