1. 北米の 800G データセンター スイッチ市場への投資見通しは?

市場は 2025 年から年平均成長率 35% で成長すると予測されており、高帯域幅ネットワーキング インフラストラクチャへの投資家の関心の高さを反映しています。投資は主に、高度なスイッチ アーキテクチャと関連する AI/ML アクセラレーション テクノロジーを開発する企業に向けられています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

北米 800G データセンター スイッチ

北米 800G データセンター スイッチSenior Research Analyst

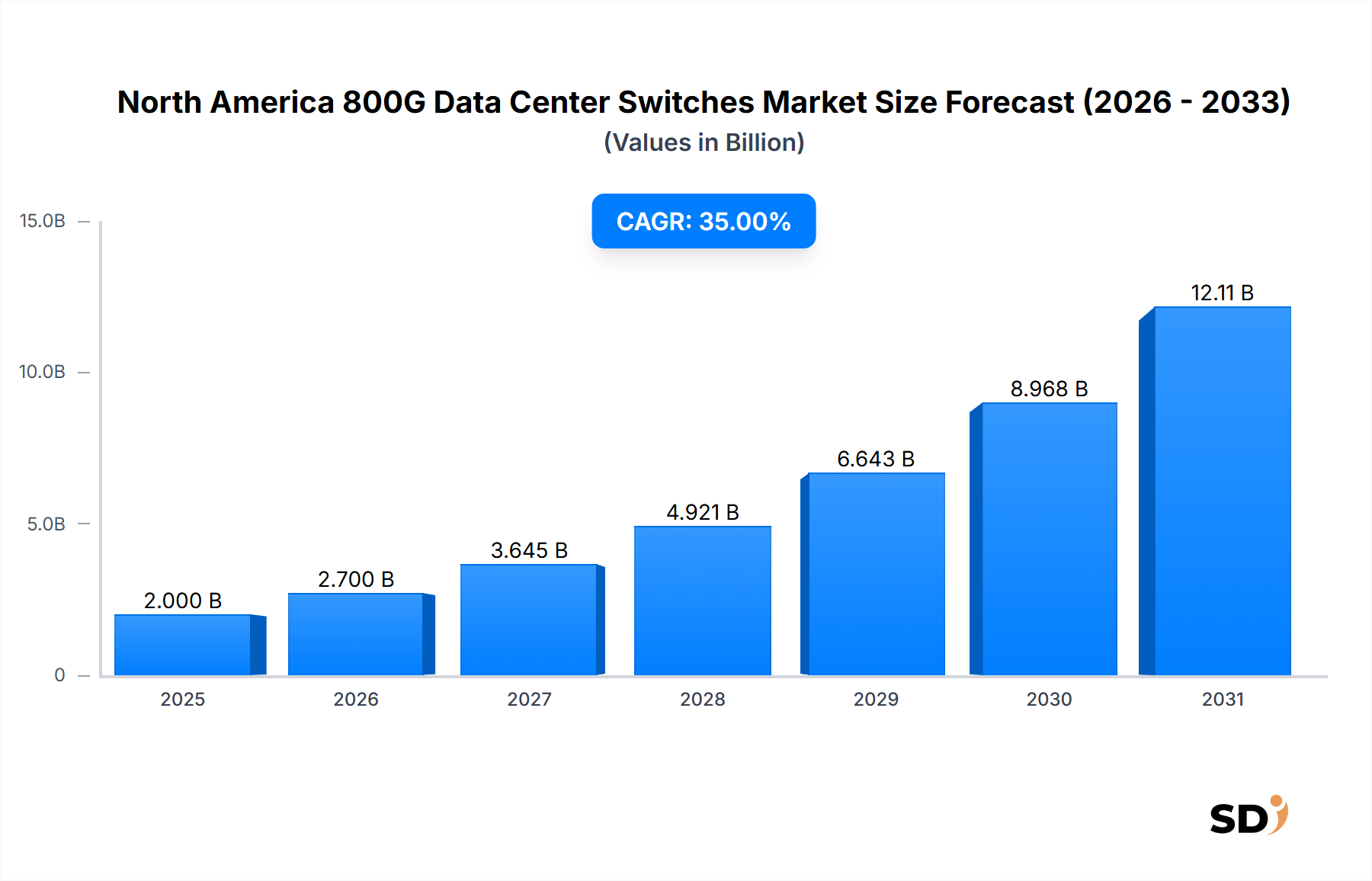

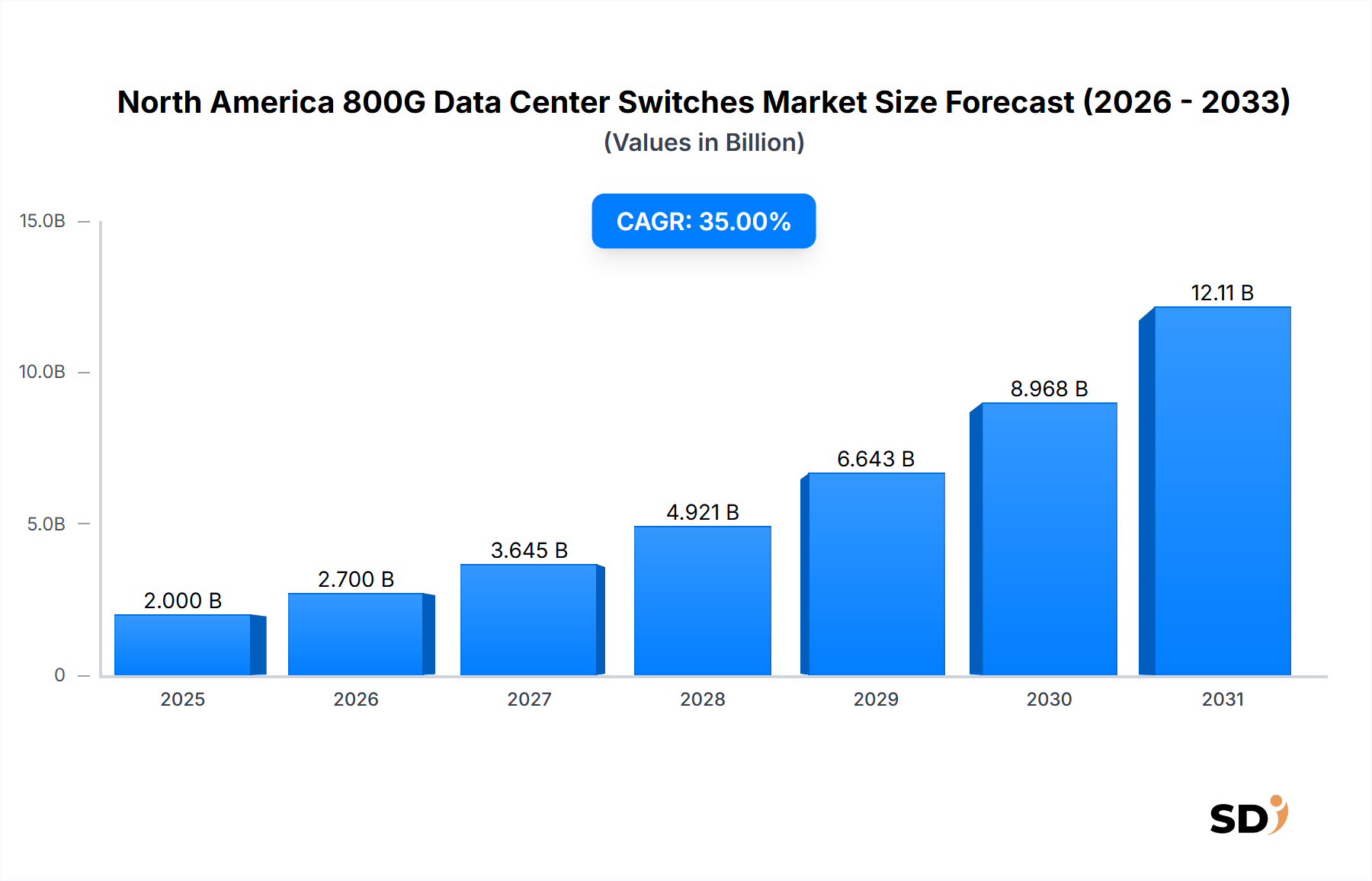

北米800Gデータセンタースイッチ市場は、ハイパースケールおよびエンタープライズデータセンター全体で、帯域幅が高く低遅延のデータ処理能力に対する飽くなき需要に牽引され、指数関数的な成長を遂げる見込みです。基準年である2025年の市場規模は20億ドルと評価され、予測期間中は35%という堅調な年平均成長率(CAGR)を示し、この特殊市場は大幅に拡大すると予測されています。この積極的な拡大は、人工知能(AI)および機械学習(ML)ワークロードの増大する普及に直接起因しており、これらは前例のないレベルのデータスループットと計算密度を必要とします。800Gイーサネットソリューションの登場は、データセンターが洗練されたAIモデル、リアルタイム分析、次世代クラウドサービスによって生成される急増するトラフィックに対応できるようになる、重要な転換点となります。

主要な需要ドライバーには、ハイパースケールデータセンター市場における継続的な構築およびアップグレードサイクルが含まれます。この市場では、プロバイダーが広範な顧客基盤の急増する要件を満たすために、800Gインフラストラクチャを急速に展開しています。生成AI、大規模言語モデル(LLM)、高度なデータ分析プラットフォームの採用増加は、超高速サーバー間通信およびクラスター内接続をサポートできる800Gスイッチに対する深刻な需要を生み出しています。さらに、エネルギー効率の戦略的要件は、データセンターオペレーターが、先行世代と比較してワットあたりのパフォーマンスが優れている最先端の800G技術に投資することを促しています。特にクラウドコンピューティング市場内では、データ量は指数関数的に増加し続けているため、北米800Gデータセンタースイッチ市場は2034年までに substantialな評価額に達すると予想されます。400Gから800Gへの移行は、単なる段階的なアップグレードではなく、基盤となる変化であり、さまざまな産業における次世代のデジタルトランスフォーメーションを可能にします。この市場は、800Gスイッチ機能に不可欠なコンポーネントを提供する光トランシーバー市場などの関連セグメントの進歩によっても推進されています。さらに、分散型およびオープンネットワーキングアーキテクチャへの推進は、新規参入者に機会を提供し、エコシステム全体でのイノベーションを促進し、今後10年間で持続的な成長と技術進化を保証します。

ハイパースケールクラウドプロバイダーセグメントは、北米800Gデータセンタースイッチ市場において支配的な勢力であり、最大の収益シェアを誇り、最も積極的な成長軌道を示しています。このセグメントの優位性は、主にハイパースケールクラウドインフラストラクチャの独自の運用規模と技術的需要によるものです。Amazon Web Services、Microsoft Azure、Google Cloud、Oracle Cloudなどの企業は、広大なグローバルデータセンターフットプリントを支えるために800Gイーサネットソリューションを展開する最前線にいます。これらのプロバイダーは、仮想マシンやストレージから、AIトレーニングや機械学習推論のような計算負荷の高いアプリケーションまで、多様で絶えず拡大するサービス群をサポートするために、ネットワークパフォーマンスの向上、遅延の削減、帯域幅容量の増加という継続的なニーズに駆られています。これらの環境内で処理および転送されるデータの量は膨大であり、ネットワークのボトルネックを防ぎ、シームレスなサービス配信を確保するために、800Gへの移行が不可欠となっています。

ハイパースケールクラウドプロバイダーは、複雑なスパイン&リーフアーキテクチャを介して通信する何百万ものサーバーが相互接続された広大なデータセンターを頻繁に運用しています。800Gスイッチへのアップグレードにより、ネットワークコア(スパインレイヤー)での集約帯域幅が大幅に向上し、アクセスレイヤー(リーフレイヤー)での接続密度が向上するため、全体的なネットワーク利用率と効率が最適化されます。この優位性は、これらのプロバイダーが大規模なインフラストラクチャアップグレードや先進的なネットワーキング技術の早期採用に着手するための資本と技術的専門知識を持っているという事実によって、さらに強化されています。彼らは、イーサネットスイッチ市場の大手スイッチメーカーやコンポーネントサプライヤーと密接に連携し、特定の運用要件に合わせてカスタマイズされたソリューションを共同開発しており、しばしば市場全体の技術的方向性に影響を与えています。さらに、これらのハイパースケール環境内での人工知能インフラストラクチャ市場の急速な拡大は、主要な加速要因です。AIモデルが複雑さとサイズを増し、数千のGPU間の広範な並列処理とデータ転送を必要とするにつれて、800Gスイッチは高性能、低遅延のAIクラスターを作成するために不可欠になります。これらのプロバイダーがグローバルリーチを拡大し、AIおよびHPCワークロードへの焦点を強化し続けるにつれて、このセグメントのシェアはさらに統合されると予想され、北米800Gデータセンタースイッチ市場全体に影響を与える substantialな投資が行われています。彼らの継続的なイノベーションと展開サイクルは、ポート密度、電力効率、オープンネットワーキングソリューションのトレンドを決定し、データセンター相互接続市場の将来の様相を最終的に定義することで、業界全体のペースを設定しています。

北米800Gデータセンタースイッチ市場は、AI/MLワークロードによって駆動される超高速データ処理に対する需要の増大と、消費電力を効率的に管理する必要性という2つの主要な要因によって大きく影響されています。1つの主要なドライバーは、特に人工知能インフラストラクチャ市場および高性能コンピューティング市場に起因する、データトラフィックの指数関数的な成長です。例えば、大規模言語モデル(LLM)のトレーニングには、しばしばペタフロップスの計算とテラバイトのデータ転送が伴い、以前の世代をはるかに超えるスループットを維持できるネットワークが必要です。典型的なAIクラスターは、高速ファブリックを介して通信する数百または数千のGPUを展開する可能性があります。800Gスイッチは帯域幅を大幅に増加させ、モデルのトレーニングと推論を高速化し、AI駆動型サービスの運用効率と市場投入までの時間を直接向上させます。この帯域幅への需要は単なる線形ではなく指数関数的であり、データセンターはボトルネックを回避し、ますます複雑な計算タスクに最適なパフォーマンスを確保するために800Gスイッチを採用することを余儀なくされています。

逆に、北米800Gデータセンタースイッチ市場における重大な制約は、これらの高度なネットワーキングデバイスに関連する高い消費電力と、それに伴う熱管理の課題です。800G技術はビットあたりの電力効率を向上させますが、ポート密度と高度な光学コンポーネントの増加により、完全にロードされた800Gスイッチ全体の消費電力は、400Gの前身よりもかなり高くなります。この消費電力の増加は、運用コストの増加に直接つながり、高度な冷却インフラストラクチャへの substantialな投資を必要とします。データセンターはすでにエネルギー料金の上昇と持続可能性の義務に直面しています。例えば、単一の800Gスイッチシャーシは数キロワットの電力を消費する可能性があり、革新的な冷却ソリューション(液体冷却や高度な気流管理など)が必要です。増加する熱発生は、エネルギー支出に影響を与えるだけでなく、適切に管理されない場合は機器の寿命を縮める可能性があり、データセンターオペレーターにとって複雑なエンジニアリング課題を提示します。さらに、800Gスイッチおよび関連する光トランシーバー市場コンポーネントの初期資本支出は依然として高く、パフォーマンスと効率の長期的なメリットにもかかわらず、小規模または予算が限られているデータセンターにとって参入障壁となっています。スループットへの需要の増大と電力最適化の必要性のこの相互作用は、北米800Gデータセンタースイッチ市場における投資決定と技術採用を根本的に形作っています。

北米800Gデータセンタースイッチ市場は、この急速に進化するセグメントでの市場シェアをめぐって争う、確立されたネットワーキング大企業と革新的な専門プロバイダーの間での激しい競争を特徴としています。

最近の進歩と戦略的な動きは、北米800Gデータセンタースイッチ市場の競争環境と技術的軌道を継続的に形成しています。

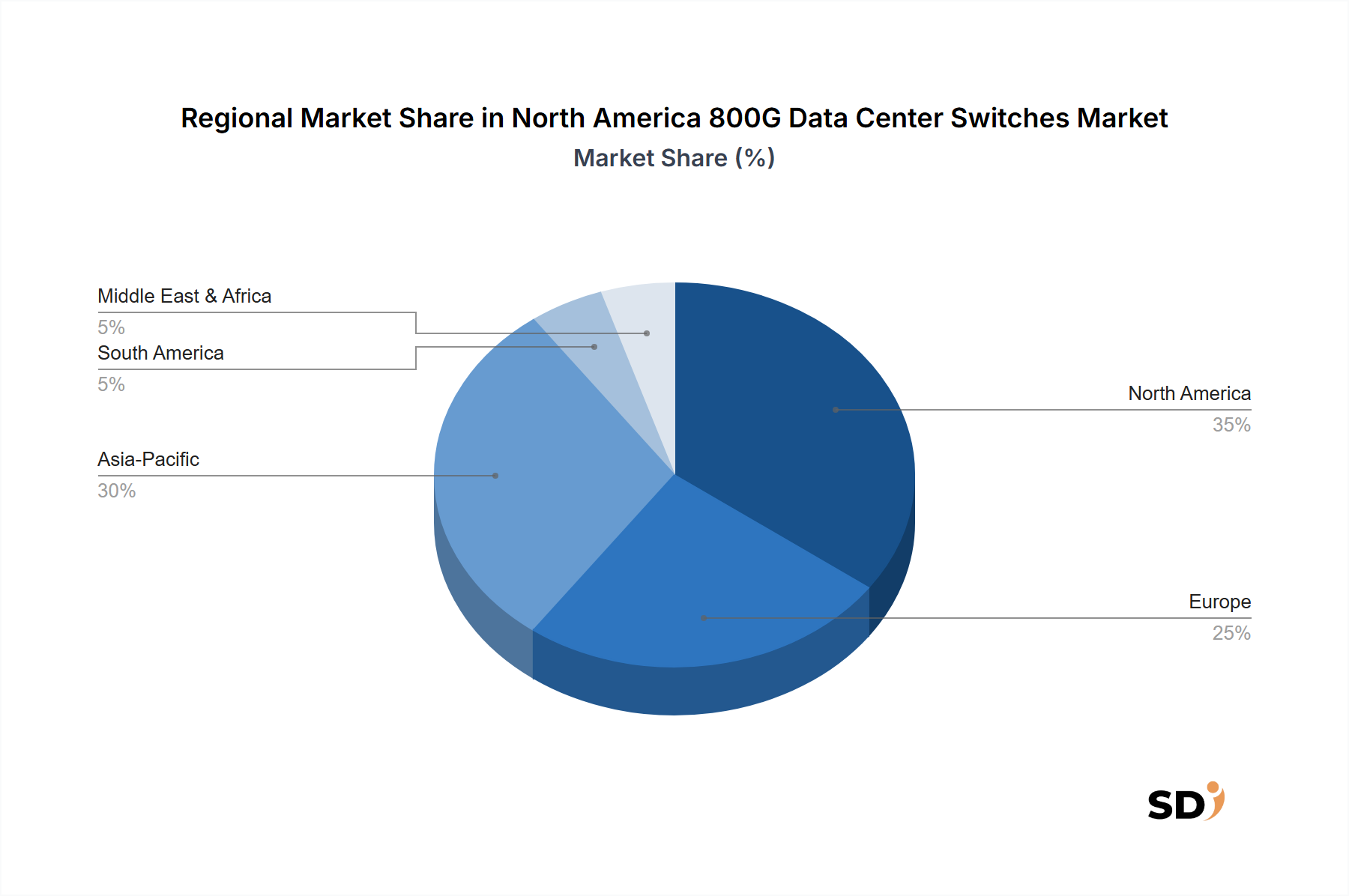

北米800Gデータセンタースイッチ市場は、主に構成国における技術的リーダーシップと広範なインフラストラクチャ投資によって牽引されています。北米全体市場は、ハイパースケールクラウドプロバイダーとAIインフラストラクチャ開発からの堅調な需要に後押しされ、CAGR 35%で成長すると予想されています。この地域は、早期採用のトレンドと先進的なネットワーキングソリューションへの substantialな資本支出から恩恵を受けています。

これらの地域は collectively、北米が800Gデータセンタースイッチング技術の採用と展開において世界をリードする地位にあることを強調しており、グローバルネットワークインフラストラクチャ市場におけるパフォーマンスとイノベーションのベンチマークを設定しています。

北米800Gデータセンタースイッチ市場は、多くの重要なコンポーネントと完成品が国際的に調達されていることを考慮すると、グローバルサプライチェーンと貿易力学によって大きく影響されています。主要な貿易回廊には、半導体コンポーネント、光トランシーバー、800Gスイッチに不可欠な回路基板の主要生産国である中国、台湾、韓国などのアジアの製造拠点からの輸入が含まれます。これらのコンポーネントの主要な輸出国には、中国(製造および組立サービス)およびさまざまなアジア諸国(特殊シリコン)が含まれます。この文脈での主要な輸入国は、ハイパースケールクラウドプロバイダーと大手企業からの広範な国内需要により、米国であり、カナダはそれほどではありません。完成した800Gスイッチの貿易フローは主に、北米で設計された製品が海外で製造または組み立てられ、展開のために再輸入されるか、グローバルベンダーからの特殊スイッチの直接輸入です。

関税および非関税障壁は、800Gデータセンタースイッチのコストと可用性に substantialに影響を与える可能性があります。例えば、米国と中国間の継続的な貿易緊張と関税は、複雑さをもたらしています。特定のカテゴリーのネットワーキング機器および電子コンポーネントに課される関税は、800Gスイッチの陸揚げコストを増加させる可能性があり、採用を遅らせたり、製造戦略をシフトさせたりする可能性があります。2025年から2026年にかけての800Gスイッチの国境を越えた数量に対する特定の数量化可能な影響はまだ評価中ですが、一般的な推定では、関税が影響を受けるコンポーネントのコストに5%から15%を追加する可能性があり、北米800Gデータセンタースイッチ市場のベンダーの全体的な価格戦略に直接影響を与えます。厳格な規制遵守要件やサイバーセキュリティの義務などの非関税障壁も、特別なテストおよび認証プロセスの必要性を要求することで貿易に影響を与え、国際的なプレーヤーが市場に参入するための時間とコストを増加させます。さらに、地政学的な考慮事項とサプライチェーンの回復力への推進は、一部のメーカーに調達戦略の多様化を検討させており、伝統的な貿易フローに影響を与え、長期的には国内またはニアショア生産の増加につながる可能性がありますが、光トランシーバー市場およびイーサネットスイッチ市場への直接的な影響は依然として主にグローバル化されています。

北米800Gデータセンタースイッチ市場における投資および資金調達活動は、AI、ML、およびクラウドサービスからの需要の増大に対応するためにデータセンターインフラストラクチャを拡張する必要性に後押しされ、過去2〜3年で堅調でした。この分野での合併・買収(M&A)は、800G展開を強化する高度なシリコン、光学コンポーネント、またはソフトウェア定義ネットワーキング(SDN)機能を提供する特殊技術プロバイダーをターゲットにすることがよくあります。800Gスイッチのみに焦点を当てた特定の著名なM&Aはまだヘッドラインを支配していませんが、大手ネットワーキングおよび半導体企業は、高速SerDes(シリアライザー/デシリアライザー)技術、データセンター相互接続市場向けのコヒーレント光学、および高度な熱管理ソリューションなどの関連分野の専門知識を持つスタートアップまたは部門を積極的に買収しています。

ベンチャー資金調達ラウンドは、主に次世代光トランシーバー、シリコンフォトニクス、および800Gの重要なイネーブラーである革新的な冷却技術を開発する企業に集中しています。エネルギー効率の高いデータセンターソリューションに焦点を当てたスタートアップや、分散型ネットワーキングハードウェアを提供する企業は、投資家にとって特に魅力的です。例えば、800Gシステムの増加する熱負荷を処理できるように設計された液体冷却ソリューションを先駆する企業は、 substantialなシリーズAおよびB資金調達ラウンドを確保しています。さらに、高密度、高速スイッチングファブリックに最適化された高度なネットワークオペレーティングシステムを開発する企業も substantialな資本注入を見ており、複雑な800G環境の管理におけるソフトウェアの重要性の高まりを反映しています。最も多くの資本を引き付けているサブセグメントは、主にハイパースケールデータセンター市場および人工知能インフラストラクチャ市場の需要によって推進され、800Gインフラストラクチャのパフォーマンス、電力効率、およびスケーラビリティを直接サポートするセグメントです。戦略的パートナーシップも一般的であり、大手スイッチベンダーは光学コンポーネントメーカーと協力して相互運用可能な800Gソリューションを共同開発し、市場投入までの時間を短縮しています。これらのパートナーシップは、先進的なコンポーネントが将来のスイッチアーキテクチャにシームレスに統合されることを保証し、北米800Gデータセンタースイッチ市場の技術基盤を強化し、より広範なネットワークインフラストラクチャ市場への継続的な投資に対する信頼を強化します。

日本のデータセンター市場は、成熟した経済でありながらも、デジタルトランスフォーメーション(DX)の進展、IoTデバイスの普及、そして特にAIおよび生成AI(GenAI)ワークロードの急速な台頭により、高速・高密度なネットワーキングソリューションへの需要が著しく高まっています。800Gbpsイーサネットスイッチ市場は、まだ黎明期にありますが、ハイパースケールデータセンター、大規模クラウドサービスプロバイダー、および最先端の研究開発機関を中心に、今後数年で顕著な成長が見込まれています。市場規模は、2023年時点で数百億円規模と推定されますが、AI/MLへの投資拡大に伴い、2030年までには数千億円規模に達する可能性もあります。この成長は、サーバーあたりの処理能力の向上、データセンターの集約、そしてより効率的なデータ転送の必要性によって後押しされています。

日本市場における主要なプレイヤーとしては、国内においては、NTTコミュニケーションズ、ソフトバンク、KDDIといった通信キャリアが、自社データセンターのインフラ強化のため、またクラウドサービス提供の一環として、先進的なネットワーキング技術を導入しています。また、富士通やNECといった国内ITベンダーも、データセンターソリューションの一部として、またはOEM供給を通じて、800G技術に関与する可能性があります。海外からは、Cisco Systems、Arista Networks、NVIDIAなどのグローバル企業が、国内の主要データセンター事業者やエンタープライズ顧客に対し、最先端の800Gスイッチを提供しています。これらの海外企業は、日本市場特有のニーズに応じた製品開発やパートナーシップ構築にも注力しています。日本のITインフラストラクチャには、情報処理振興新制度(JIS)や、電気用品安全法(PSE)などの規制や標準が関連する場合がありますが、データセンターネットワーク機器自体に直接適用される具体的な規制は限定的であり、主に製品の安全性、信頼性、および相互運用性が重視されます。

流通チャネルとしては、大手ITベンダーやシステムインテグレーターが、データセンター事業者や大企業に対し、ソリューションとして800Gスイッチを販売・提供するのが一般的です。直接販売に加え、クラウドサービスプロバイダーが自社インフラに統合する形での採用も進んでいます。日本の消費者は、高品質、高信頼性、および高度なサポートを重視する傾向があります。データセンター事業者も、長期的な運用コスト、電力効率、および保守サービスを重要な選定基準としています。800Gスイッチは、その高性能と将来性から、AI/ML、HPC、および高度な分析などの計算負荷の高いアプリケーションに不可欠なコンポーネントとして、今後ますます重要になるでしょう。 yen換算では、例えば20億ドルの市場規模は、現在の為替レート(1ドル=155円と仮定)で約3,100億円に相当します。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 35% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査手法は、市場インテリジェンスの根幹をなし、総研究活動の70~80%を占めます。この堅牢なアプローチでは、北米における800Gデータセンタースイッチのバリューチェーン全体にわたるキーオピニオンリーダー(KOL)、業界専門家、およびステークホルダーへの広範かつ詳細なインタビューおよびディスカッションを実施します。これらの会話は、質的および量的な洞察を収集し、二次データを検証し、この高度に専門化された市場セグメントに特有の新興トレンドと課題を明らかにするように構成されています。

当社の一次調査戦略は、特に以下の対象をターゲットとしています。

この直接的なエンゲージメントにより、当社の理解は現実世界の視点と現在の市場ダイナミクスに基づいたものとなります。

| Stakeholder Role | Interview Share (%) |

|---|---|

| データセンターインフラストラクチャ&ネットワークアーキテクチャ責任者 | 35% |

| ネットワーキング部門 製品管理担当VP/ディレクター | 30% |

| 最高技術責任者(CTO)/チーフアーキテクト | 20% |

| シニアR&Dエンジニア/ソリューションアーキテクト | 15% |

| Company Type | Representation (%) |

|---|---|

| ネットワーク機器メーカー | 30% |

| ハイパースケールクラウドプロバイダー | 25% |

| 高速光トランシーバーメーカー | 20% |

| データセンターASIC開発企業 | 15% |

| AIインフラストラクチャソリューションプロバイダー | 10% |

研究活動の残りの20~30%は、包括的な二次調査に充てられ、一次調査の基盤として機能し、広範な市場コンテキストを提供します。この段階では、信頼できる権威ある情報源から細心の注意を払ってデータを収集し、市場トレンド、競合環境、技術進歩、および規制環境を特定します。

当社の二次調査ソースには以下が含まれます。

極めて重要な点として、当社のレポートは購入日時点まで継続的に更新され、最新の利用可能なデータと市場開発を統合して、最も正確で関連性の高い分析を保証します。

当社の市場推定手法は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを採用し、多層的なデータトライアンギュレーションによって補完されることで、高い精度と信頼性を確保しています。

最高レベルのデータ整合性と分析の厳密性を確保することは最優先事項です。当社は、市場予測およびセグメンテーションに対して85~90%の推定データ精度レベルを保証します。このコミットメントは、いくつかの厳格な品質チェックプロセスを通じて維持されます。

データ精度と品質管理に対するこの多層的なアプローチは、当社の市場インテリジェンスの信頼性と実行可能性の基盤となり、クライアントに戦略的意思決定のための堅牢なデータを提供します。

市場は 2025 年から年平均成長率 35% で成長すると予測されており、高帯域幅ネットワーキング インフラストラクチャへの投資家の関心の高さを反映しています。投資は主に、高度なスイッチ アーキテクチャと関連する AI/ML アクセラレーション テクノロジーを開発する企業に向けられています。

特定の 800G スイッチ規制は存在しませんが、データプライバシーとエネルギー効率の基準は、展開に間接的に影響します。特にハイパースケール クラウド プロバイダーにとって、相互運用性とセキュリティに関する業界標準への準拠が不可欠です。

エンドユーザー、特にハイパースケール クラウド プロバイダーや AI インフラストラクチャ プロバイダーは、スケーラビリティ、低遅延、エネルギー効率を優先しています。ソフトウェア定義ネットワーキング (SDN) 機能とオープンネットワーキング ソリューションへの傾向が高まっています。

高速スイッチは大量の電力を消費するため、PUE (電力使用効率) 比率の低減を目指すデータセンター オペレーターにとって、エネルギー効率は重要な考慮事項です。メーカーは、持続可能性の目標に対応するために、より効率的な ASIC と冷却ソリューションを開発しています。

需要は主に、ハイパースケール クラウド プロバイダー、AI インフラストラクチャ プロバイダー、コロケーション データセンターによって牽引されています。主なアプリケーションには、人工知能 (AI) トレーニング クラスター、機械学習 (ML)、高性能コンピューティング (HPC) 環境が含まれます。

主要企業には、シスコシステムズ、アリスタネットワークス、NVIDIA、ジュニパーネットワークスが含まれます。これらの企業は、高帯域幅データセンター ソリューションのパフォーマンス、ソフトウェア機能、エコシステム統合で競争しています。