1. 75インチテレビ市場に影響を与えている最近の製品開発は何ですか?

QLEDやOLEDなどのディスプレイ技術の最近の進歩が、75インチテレビ市場を形成しています。より大きな画面での8K解像度の入手可能性の増加と、SamsungやLGなどの企業によるスマートテレビ機能の強化が、製品の進化を促進しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

75インチテレビ

75インチテレビSenior Research Analyst

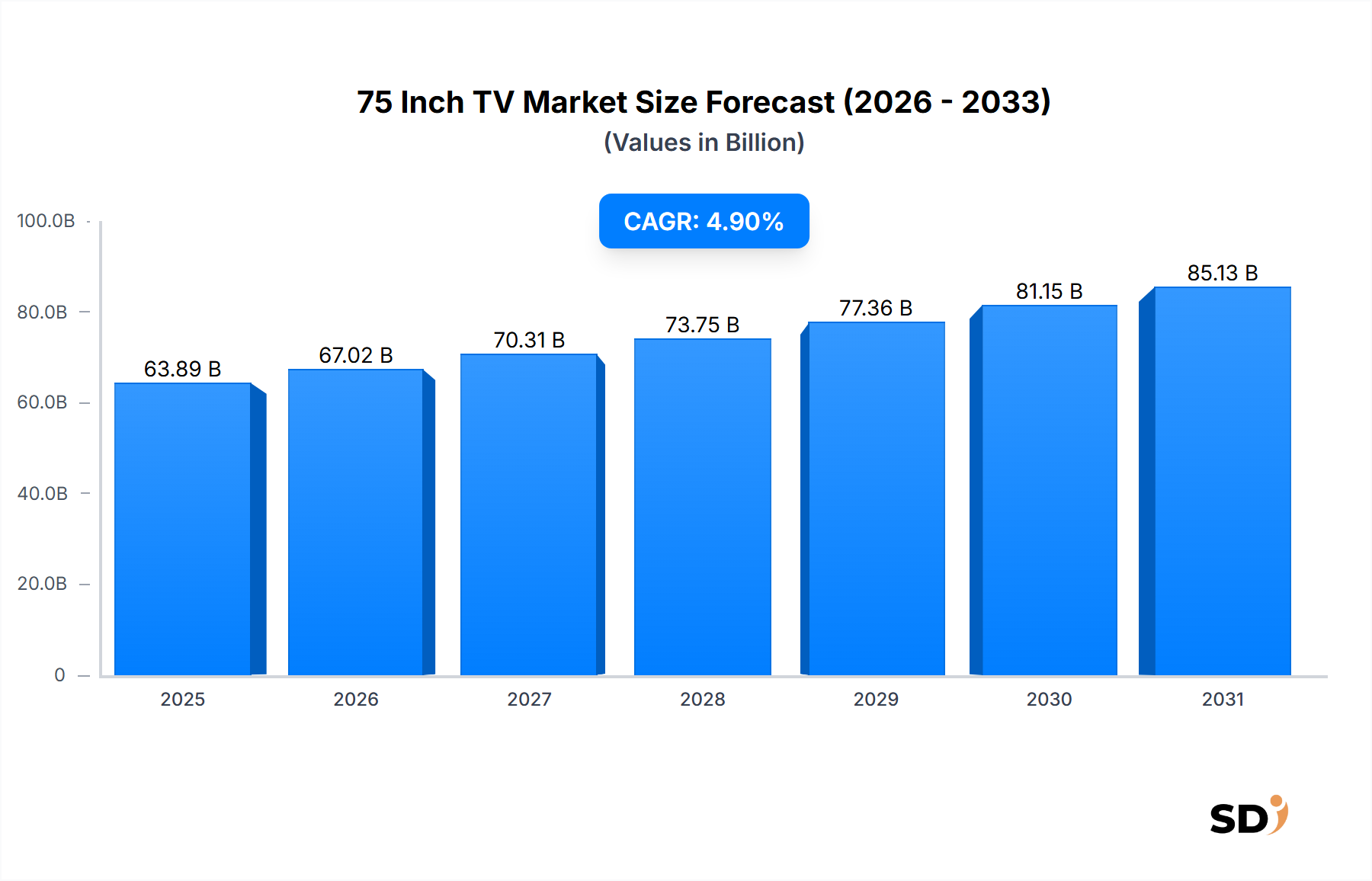

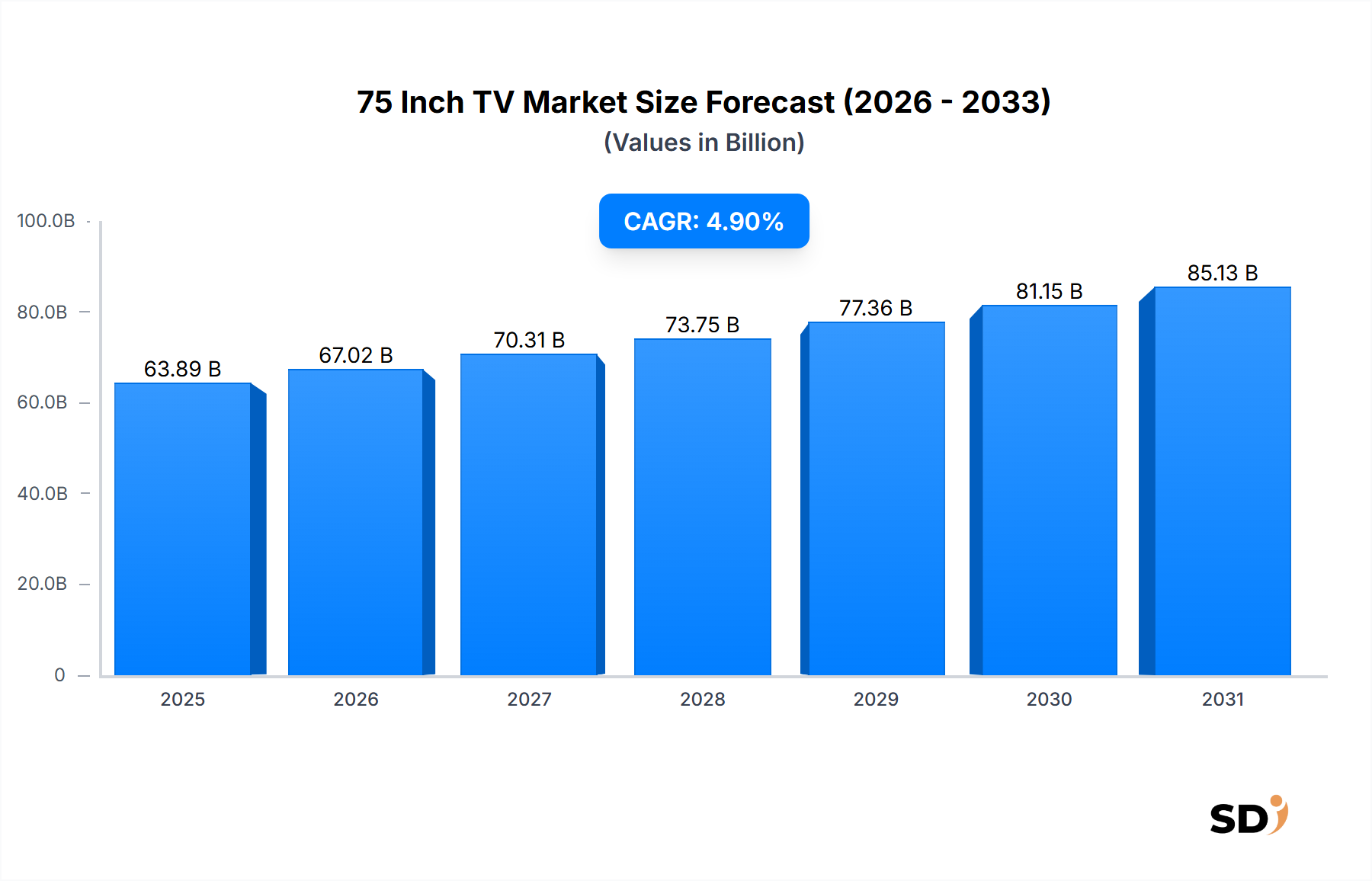

75インチテレビ市場は、没入型ホームエンターテイメント体験への消費者の嗜好の変化と、ディスプレイ技術の継続的な進歩に牽引され、堅調な拡大が見込まれています。2025年には推定638億9,000万ドル(約9兆5,835億円)と評価された市場は、予測期間中に年平均成長率(CAGR)4.9%で成長し、2034年には約976億7,000万ドル(約14兆6,505億円)に達すると予測されています。この著しい成長軌跡は、高解像度コンテンツの入手可能性の向上、スマートホームエコシステムの統合、そして製造コストの一貫した低下により、より広範な消費者層が大型画面をより入手しやすくなっていることなど、いくつかの主要な需要ドライバーに支えられています。可処分所得の増加、新興経済における急速な都市化、デジタルストリーミングプラットフォームへの遍在的なシフトといったマクロ経済の追い風が、採用をさらに加速させています。

グローバルな75インチテレビ市場は、優れた画質、高度なスマート機能、洗練されたデザインを提供するべく継続的に革新を行う主要メーカー間の激しい競争によって特徴づけられています。従来のフルHDから4K、そしてますます8Kへと解像度が移行していることは、市場の様相を再形成する極めて重要な要因です。消費者は、自宅で映画のような体験を求めて大型画面をますます求めるようになり、テレビ業界全体における75インチセグメントの強力なパフォーマンスに貢献しています。さらに、オーバー・ザ・トップ(OTT)ストリーミングサービス、ゲーム機、拡張現実(AR)アプリケーションの普及は、高忠実度のビジュアルをレンダリングできるディスプレイを必要としており、75インチテレビを魅力的な選択肢にしています。家電市場は、レジリエンスとイノベーションを示し続けており、75インチテレビ市場はプレミアムセグメントの成長の最たる例です。コンテンツクリエイター、放送局、テレビメーカー間の戦略的パートナーシップも、バリュープロポジションを強化し、大型ディスプレイ向けの最適化されたコンテンツの継続的な供給を確保する上で重要な役割を果たしています。長期的には、Mini-LEDやMicro-LEDのような技術的改良が、ビジュアルのベンチマークをさらに再定義し、市場の勢いを維持すると期待されており、見通しは楽観的です。

75インチテレビ市場内では、テクノロジーのセグメンテーションが市場シェアと収益の流れを決定する上で極めて重要な役割を果たしており、プレミアムディスプレイタイプへの顕著なシフトが見られます。従来のLED/LCDテクノロジーが依然として相当量の販売を占めている一方で、75インチディスプレイのハイエンドテレビ市場は、QLEDやOLEDのような先進技術によってますます支配されています。特にSamsungやTCL Technologyのような企業が推進するQLEDテクノロジーは、従来のLEDテレビと比較して優れた輝度、カラートボリューム、コントラスト比を提供する能力により、重要な勢力として台頭しており、OLEDよりもアクセスしやすい価格帯で相当な収益シェアを獲得しています。これにより、特に輝度が重要となる大型画面フォーマットにおいて、プレミアムパフォーマンスをウルトラプレミアム価格なしで求める消費者の「スイートスポット」としてQLEDが位置づけられています。

QLEDの魅力は、その量子ドットテクノロジーにあり、カラー精度とピーク輝度を向上させ、明るい環境やHDRコンテンツに最適です。この分野の企業は、量子ドット効率のさらなる改善と製品ポートフォリオの拡大のために、マーケティングと研究開発に多額の投資を行っています。同時に、LG ElectronicsやSony Group Corporationのようなメーカーが主導するOLEDテレビ市場は、自発光ピクセルにより、完璧な黒、無限のコントラスト、広視野角を提供する、画質の頂点であり続けています。OLEDは通常、より高い価格を要求しますが、そのユニークなビジュアル上の利点は、何よりもシネマティックな品質を優先する75インチテレビ市場のセグメントに強く響いています。新しいパネル構造の導入や耐久性の向上を含むOLED製造における継続的な進歩は、高価値セグメント内でのその浸透を着実に高めています。

例えば、量子ドットとOLEDの両方の利点を活用したハイブリッドテクノロジーであるQD-OLEDの採用は、OLEDテレビ市場内でのさらなる進化を表しており、さらに高い輝度と色純度を約束します。これらのテクノロジーセグメント内の競争環境はダイナミックであり、プレイヤーは画像処理、スマートテレビプラットフォーム、および美的デザインにおけるイノベーションを通じて優位性を競っています。75インチカテゴリーにおける8Kテレビ市場オプションの台頭も、ネイティブ8Kコンテンツはまだ未成熟ですが、ピクセル密度とビジュアル忠実度が主要な差別化要因となる未来を示唆しています。この技術的な軍拡競争により、75インチテレビ市場はディスプレイイノベーションの最前線に留まり、消費者は最終的に多様な高性能オプションから恩恵を受けることになります。

75インチテレビ市場の持続的な成長は、主に堅調なマクロ経済ドライバーと継続的な技術的進歩によって牽引されています。重要なドライバーは、特に新興経済における世界的な可処分所得の増加であり、消費者は大型画面テレビのような高価値の裁量品に投資できるようになっています。世帯がホームエンターテイメントを優先するにつれて、没入型視聴体験への需要が75インチモデルの採用を促進しています。ストリーミングプラットフォームや放送チャネル全体で、4K Ultra HDや未成熟な8Kテレビ市場コンテンツを含む高解像度コンテンツの普及は、この忠実度をレンダリングできるディスプレイを必要としており、これにより大型、高解像度テレビへの需要を押し上げています。この傾向は、大型、高リフレッシュレート画面がユーザーエクスペリエンスを向上させるゲームの人気の上昇によってさらに支持されています。

技術革新が重要な役割を果たしています。ディスプレイパネル市場の製造プロセスの改善により、大型パネルの製造コストが着実に低下し、75インチテレビは一般消費者にますます手頃な価格になっています。この手頃な価格は、メーカーの積極的な価格設定戦略と相まって、市場のリーチを拡大しています。さらに、低解像度コンテンツのアップスケーリングや画質・音質の最適化のための、テレビプロセッサへの高度な人工知能(AI)の統合は、主要なセールスポイントです。スマートホームエコシステムの台頭と接続デバイスへの需要も、スマート75インチテレビをホームコントロールとエンターテイメントの中心ハブとして位置づけています。これらのテレビは、ますます洗練された音声アシスタントとシームレスな接続オプションを備え、単なるコンテンツ消費以上のユーティリティを高めています。スマートテレビ市場セグメントは急速なイノベーションを経験しており、プラットフォームはより直感的になり、パーソナライズされたコンテンツ推奨を提供することで、消費者の関心を引きつけています。

75インチテレビ市場は、実績のあるグローバル大手と俊敏な新規参入者の両方が市場シェアを奪い合う、非常に競争の激しい環境によって特徴づけられています。主要プレイヤーは、技術革新、ブランド評判、グローバルな販売網、戦略的パートナーシップによって差別化されています。競争の激しさは、ディスプレイ技術、スマート機能、コンテンツエコシステムへの継続的な研究開発投資によって推進されています。

75インチテレビ市場はダイナミックであり、市場シェアを獲得し、消費者の体験を向上させるための主要プレイヤーによる継続的なイノベーションと戦略的操縦によって特徴づけられています。提供されたデータに具体的な開発エントリーはありませんが、市場トレンドは、業界を形成するいくつかの plausibileなマイルストーンを示唆しています。

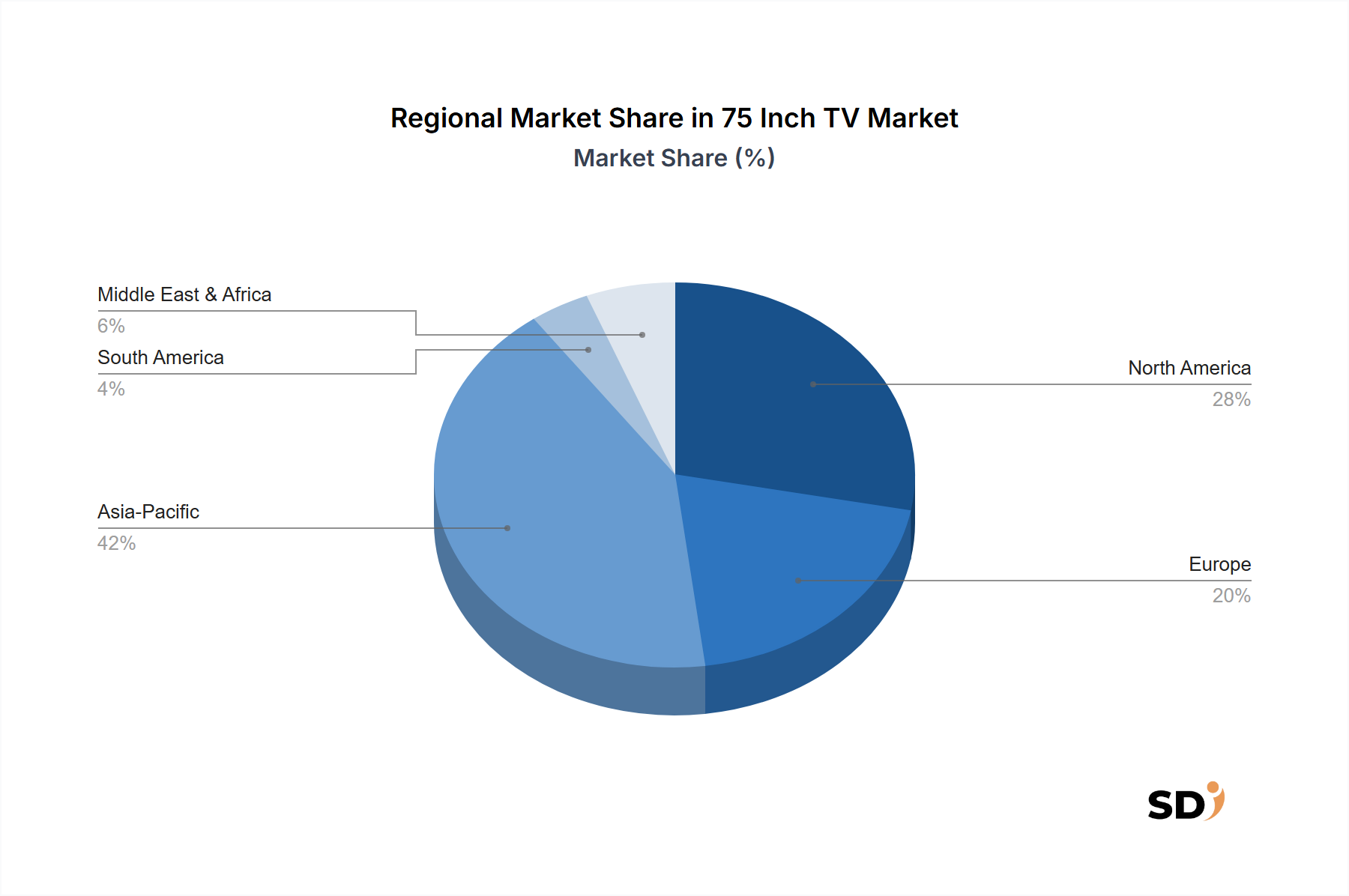

グローバルな75インチテレビ市場は、経済要因、技術導入率、消費者の嗜好に影響される、明確な地域ダイナミクスを示しています。特定の地域CAGR値は提供されていませんが、主要な地理的エリアの分析は、大型画面テレビのさまざまな成長軌跡と需要ドライバーを明らかにしています。

アジア太平洋地域は現在、数量で最大の市場であり、75インチテレビ市場で最も急速に成長している地域になると予測されています。中国、インド、日本、韓国などの国々では、可処分所得の増加、急速な都市化、そして活況を呈する中間層に後押しされ、相当な需要が見られます。スマートホームテクノロジーの広範な採用と、競争力のある価格を提供する地元メーカーによる積極的な市場浸透が主要なドライバーです。特に中国は、製造能力と大型画面テレビの消費者採用においてリードしていますが、インドと東南アジア諸国は、人口の多さとデジタル化の進展により、大きな成長機会を表しています。

北米(米国およびカナダを含む)は、成熟していますが非常に価値のある市場を表しています。ここでは、75インチテレビの需要は、強力な買い替えサイクル、高い消費者購買力、およびOLEDや8Kのような先進ディスプレイ技術の早期導入率によって推進されています。この地域はまた、高速インターネットのための確立されたインフラストラクチャと豊富な4Kコンテンツの恩恵を受けており、プレミアムおよびハイエンドテレビ市場製品の収益性の高い住宅用ディスプレイ市場となっています。北米の消費者は、ブランド評判、スマート機能、既存のホームエンターテイメントシステムとの統合を優先します。

欧州(ドイツ、英国、フランス、イタリアなどの国々を含む)は、プレミアム品質と洗練されたデザインへの好みを特徴とする、もう一つの成熟した市場です。成長率はアジア太平洋地域と比較して緩やかかもしれませんが、75インチテレビの需要は安定しており、美的配慮、エネルギー効率基準、そして画質で知られるブランドへの強い好みに牽引されています。OLEDテレビ市場はこの地域で強力な浸透を遂げており、目の肥えた消費者にアピールしています。

中東・アフリカ(MEA)は、大きな成長の可能性を秘めた新興市場です。GCC(湾岸協力会議)諸国および北アフリカ、南アフリカの一部では、原油収入の増加、インフラ開発、そして若くてテクノロジーに精通した人口によって推進される、大型画面テレビへの需要が増加しています。先進地域と比較するとまだ採用の初期段階にありますが、MEA地域は、手頃な価格の改善とスマートテレビ市場の浸透の増加に伴い、堅調な成長を経験すると予想されています。

75インチテレビ市場は、ディスプレイ技術革新の最前線にあり、視聴体験を再構築し、既存のビジネスモデルに挑戦する可能性のあるいくつかの破壊的技術があります。最も影響力のある新興技術には、Mini-LED、Micro-LED、および高度なAI駆動プロセッサが含まれます。

Mini-LEDバックライティングは急速に普及しています。この技術は、数千個の微細なLEDをバックライトとして使用し、従来のフルアレイLEDテレビよりもはるかに多くのローカルディミングゾーンを可能にします。これにより、OLEDテレビ市場のパフォーマンスレベルに近づく優れたコントラスト比、より深い黒、および高いピーク輝度が実現され、バーンインのリスクがなく、大型画面ではしばしばより競争力のある価格で提供されます。Samsung、TCL、LGのようなメーカーはMini-LEDに多額の投資を行っており、採用時期は加速しています。これは、OLEDに対する寿命と競争力を延長することにより、既存のLCDパネルメーカーを強化し、OLEDがコントラストと輝度のみに基づいて以前に保持していたプレミアムな位置を脅かします。研究開発投資は、さらなる小型化、ディミングゾーンの増加、および光制御アルゴリズムの改善に焦点を当てています。

Micro-LEDテクノロジーは、輝度、寿命、モジュール性においてOLEDを上回る可能性のある、自己発光ディスプレイの究極の未来を表します。各ピクセルに個別の微細なLEDで構成されるMicro-LEDは、完璧な黒、無限のコントラスト、およびバーンインのリスクのない前例のない輝度を提供します。現在非常に高価で、主に超高級ハイエンドテレビ市場セグメントおよびファインピッチデジタルサイネージ市場のような商用ディスプレイ市場アプリケーション向けにターゲットとされていますが、研究開発投資は膨大です。75インチの一般消費者向けテレビの採用時期はまだ数年先(おそらく2028年から2030年以降)ですが、すべての指標で優れたパフォーマンスを提供することにより、OLEDと先進LCDテクノロジーの両方に対する長期的な存続の脅威となります。Samsungのような既存メーカーは、製造の複雑さを克服して生産を拡大することに多額の投資を行っています。

高度なAIプロセッサは、重要で遍在的なイノベーションです。現代の75インチテレビは、画質と音質を向上させるために、強力なAIチップにますます依存しています。これらのプロセッサは、機械学習を活用して、リアルタイムのコンテンツ分析、4Kおよび8Kテレビ市場解像度へのインテリジェントなアップスケーリング、ノイズリダクション、HDR向けのダイナミックトーンマッピングを実行します。また、部屋の音響とコンテンツタイプに基づいてサウンドを最適化することもできます。ここでは研究開発は継続的であり、年次のイグレーションがパフォーマンスを向上させています。このテクノロジーは、基盤となるパネルテクノロジーが類似していても、ソフトウェア主導の強化によって差別化することを可能にすることで、既存メーカーを強化します。ユーザーエクスペリエンスを変革し、テレビをよりスマートに、より適応性があり、進化するコンテンツフォーマットに対応できるようになります。

75インチテレビ市場は多様な顧客層に対応しており、各セグメントは独自の購買基準、価格感度、および好ましい調達チャネルによって駆動されています。これらの行動を理解することは、メーカーや小売業者にとって極めて重要です。

プレミアム志向層:このセグメントは、最先端のテクノロジー、優れた画質、洗練されたデザインを優先する裕福な消費者を対象としています。彼らは価格にそれほど敏感ではなく、通常は8Kテレビ市場解像度、OLEDテレビ市場またはMini-LEDテクノロジー、および高度なスマート機能のような新機能の早期導入者です。ブランド評判、シネマティックオーディオ体験、スマートホームエコシステムとのシームレスな統合が最優先事項です。彼らはしばしば、専門的なアドバイスや設置サービスが利用できる、専門店、高級オンラインストア、またはカスタムインテグレーターを通じて調達します。このセグメントにとって、75インチテレビは、彼らのハイエンドテレビ市場ホームエンターテイメントシステムの中心的なコンポーネントです。

メインストリーム大型画面購入者:これは、75インチテレビ市場内で数量で最大のセグメントです。これらの消費者は、画面サイズ、画質(主に4K)、スマート機能、および価格対性能のバランスを優先して、小型テレビからの大幅なアップグレードを求めています。彼らは中程度の価格感度があり、HDRサポート、複数のHDMI入力、および人気のあるストリーミングアプリの統合のような機能を求めています。彼らはスマートテレビ市場の主要な推進者です。このグループは、オフラインとオンラインの両方で、量販店のエレクトロニクス小売業者を通じて購入することが多く、プロモーションセールや融資オプションを利用しています。ブランド認識と肯定的なレビューは、彼らの意思決定プロセスにおいて重要な役割を果たします。

商業インテグレーター&企業:このセグメントには、企業のロビー、会議室、ホスピタリティ施設、およびデジタルサイネージ市場ソリューションを必要とする特定の小売環境での、商用ディスプレイ市場での専門的なアプリケーションのために75インチテレビを購入するエンティティが含まれます。彼らの購買基準は、耐久性、商用グレードの保証、接続オプション(例:制御システム互換性)、設置の容易さ、そして多くの場合、静止コンテンツまたは長時間の動作に最適化された特定のディスプレイ技術に焦点を当てています。価格は要因ですが、総所有コストと信頼性がより重要です。調達は通常、B2Bチャネル、システムインテグレーター、および専門販売代理店を通じて行われます。

バイヤーの嗜好における注目すべき変化には、コンソールおよびPCゲームの台頭による、ゲーム機能(例:高リフレッシュレート、低入力遅延)への関心の高まりが含まれます。また、パーソナルアシスタント(Googleアシスタント、Alexa)とシームレスに統合され、堅牢なサイバーセキュリティ機能を提供するテレビへの需要も高まっています。オンラインチャネルは、利便性と競争力のある価格設定のために人気が高まり続けていますが、消費者が多額の投資を行う前に75インチテレビの巨大なサイズと画質を物理的に体験したい場合、実店舗は依然として不可欠です。

日本の75インチテレビ市場は、成熟した経済と高度な消費者の嗜好という二重の要因によって特徴づけられています。市場規模は、世界的なトレンドを反映して、過去数年間で着実に増加しており、高級家電への支出意欲が高い傾向にあります。日本の家電市場は、品質、信頼性、および洗練されたデザインへの強いこだわりで知られており、75インチテレビのようなプレミアム製品の採用を促進しています。GDPの比較的高い水準と、ホームエンターテイメントへの投資を惜しまない人口構成は、このセグメントの持続的な成長を支える基盤となっています。

国内市場では、Samsung Electronics、LG Electronics、Sony Group Corporation、Panasonic Corporation、Sharp Corporationなどのグローバル企業が、強力な日本法人または日本での事業展開を通じて支配的な地位を確立しています。特にSonyとPanasonicは、その高品質な画像処理能力とブランドの信頼性から、日本の消費者に高く評価されています。また、Sharpは、長年のディスプレイ技術における実績と、日本国内でのブランド認知度から、依然として有力なプレイヤーです。これらの企業は、日本の消費者の繊細な要求に応えるために、高度な技術(OLED、Mini-LEDなど)と洗練されたデザインを搭載した製品を投入しています。

日本のテレビ市場は、電気用品安全法(PSE法)や、近年では環境規制や省エネルギー基準など、厳格な規制と標準フレームワークの対象となります。これらの規制は、製品の安全性、エネルギー効率、および環境への影響を保証するために設計されており、メーカーはこれらの基準を遵守する必要があります。また、JIS(日本産業規格)も、品質と互換性に関する基準を提供しています。これらの国内基準への準拠は、日本市場への参入と維持に不可欠です。

日本の流通チャネルは、伝統的な家電量販店(例:ビックカメラ、ヨドバシカメラ)と、オンラインプラットフォーム(例:Amazon Japan、楽天)が併存しています。消費者の行動パターンとしては、品質と性能を重視する傾向がありますが、価格も重要な決定要因です。多くの消費者は、購入前に実店舗で製品を直接体験することを好みますが、オンラインでの利便性と価格競争力も無視できません。特に大型テレビの場合、設置サービスやアフターサポートが購買決定において重要な役割を果たします。また、日本独特の「タイパ(タイムパフォーマンス)」志向は、効率的な視聴体験を可能にするスマート機能や高速な起動時間を重視する消費者を増やす可能性があります。

為替レートにもよりますが、2025年時点での638億9,000万ドルの市場規模は、約9兆5,835億円に相当します。さらに、2034年までの976億7,000万ドル(約14兆6,505億円)への成長予測は、日本市場においても、より大型で高機能なテレビへの需要が継続することを示唆しています。特に、4Kや8Kといった高解像度コンテンツの普及、そして没入感のあるホームシアター体験への関心の高まりが、75インチテレビのような大型ディスプレイの需要を牽引すると考えられます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 4.9% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の調査手法は、総調査努力の約75%を占める一次調査に重点を置いています。この集中的な一次調査の主な目的は、二次情報源からの調査結果を検証・補強し、主要な市場参加者から市場動向、競合環境、技術的進歩、将来の見通しに関するニュアンスのある見解を直接収集することです。一次調査には、電話、オンライン、または可能な場合には対面での詳細な定性的・定量的インタビューが含まれます。

これらの詳細なインタビューの対象者は、75インチテレビ市場のバリューチェーン全体から慎重に選定され、多様な視点からの包括的な理解を確保しています。これには以下が含まれます。

インタビュー対象の企業タイプ:

インタビュー対象のステークホルダー:

インタビューは、市場のすべてのセグメンテーションパラメータ(タイプ、画面サイズ、テクノロジー、アプリケーション、流通チャネル)を網羅し、北米、南米、欧州、中東・アフリカ、アジア太平洋地域の地域別インサイトを捉えるように設計された詳細な質問票を使用して構造化されます。この直接的な関与は、リアルタイムの市場の鼓動を提供し、予測の精度を高め、新たなトレンドを特定することを可能にします。

\n| Stakeholder Role | Interview Share (%) |

|---|---|

| 製品ラインマネージャー(大型スクリーンテレビ) | 30% |

| 家電製品マーチャンダイジング責任者 | 25% |

| ディスプレイ技術R&Dディレクター | 25% |

| グローバル営業・マーケティングディレクター(テレビ部門) | 20% |

| Company Type | Representation (%) |

|---|---|

| プレミアム大型スクリーンテレビメーカー | 30% |

| ディスプレイパネル・部品サプライヤー | 25% |

| スマートテレビプラットフォーム開発者 | 15% |

| 専門AV/ホームシアター小売業者 | 15% |

| オンライン電子機器販売業者 | 15% |

調査手法の残りの25%は、包括的な二次調査と業界ベンチマーキングに充てられています。この段階は、市場に関する堅牢な基礎的理解を確立し、歴史的トレンドを特定し、市場規模の推定を検証し、潜在的な一次インタビュー候補を特定することを目的としています。当社の二次調査は、以下の原則を厳格に遵守しています。

需要モデリングおよび市場推定へのアプローチは堅牢であり、トップダウンとボトムアップの手法を相乗的に組み合わせ、多層的なデータトライアンギュレーションを通じて綿密に検証しています。

トップダウンアプローチ: 総潜在市場(TAM)は、まず世界GDP成長、個人可処分所得、全体的な家電製品支出などのマクロ経済指標を考慮して推定されます。この全体市場は、製品普及率、技術採用曲線(4K vs 8K)、地域別需要パターンに基づいて、75インチテレビの特定市場を推定するために細分化されます。

ボトムアップアプローチ: この手法は、詳細なデータポイントを収集することにより、市場規模をゼロから構築します。このアプローチで使用される主要な指標と変数は以下のとおりです。

データトライアンギュレーション: すべての市場規模推定および予測は、複数の情報源と手法を通じて厳密に相互参照および検証されます。これには、一次インタビューのインサイトと二次データを比較すること、トップダウン推定とボトムアップ計算を整合させること、および一貫性、正確性、信頼性を確保するために過去のデータとのベンチマーキングが含まれます。

市場セグメンテーション・予測: 市場は、レポートタイトルに従って、タイプ(4K、8K)、画面サイズ(32インチ未満、32-45インチ、46-55インチ、56-65インチ、65インチ超)、テクノロジー(LED/LCD、QLED、OLED、その他)、アプリケーション(住宅用、商用)、流通チャネル(オンライン、オフライン)、および地域・国別に広範にセグメント化されます。2026年から2034年までの予測は、過去の成長、技術ロードマップ、規制環境の変化、および進化する消費者行動パターンを組み込んだ高度な統計モデルを使用して生成されます。

当社は、データの完全性と分析の卓越性に対して揺るぎないコミットメントを維持しています。当社は、レポートに提示されるすべての市場数値および予測に対して、85〜90%の推定データ精度レベルを保証します。この高レベルの精度は、多角的な品質保証プロセスを通じて達成されます。

QLEDやOLEDなどのディスプレイ技術の最近の進歩が、75インチテレビ市場を形成しています。より大きな画面での8K解像度の入手可能性の増加と、SamsungやLGなどの企業によるスマートテレビ機能の強化が、製品の進化を促進しています。

パンデミックは、75インチテレビの需要増加につながるホームエンターテイメントへの消費者の投資を加速させました。長期的なシフトには、没入感のある視聴のためのより大きな画面への選好と、進化するストリーミングサービスとの継続的な統合が含まれます。

アジア太平洋地域は、可処分所得の増加と急速な都市化に後押しされ、75インチテレビ市場で最も急速な成長を遂げると予想されています。スマートホームエコシステムの拡大と、地域全体の多様なコンテンツ消費パターンの解消に機会があります。

住宅消費は75インチテレビの主な需要ドライバーであり、世帯はより優れたエンターテイメント体験を求めています。商業部門でも、企業プレゼンテーション、デジタルサイネージ、ホスピタリティ設定などの用途にこれらのディスプレイが使用されています。

LED/LCD、QLED、OLEDなどのディスプレイ技術、および4Kや8Kなどの解像度タイプが含まれます。用途セグメントは主に住宅用と商業用であり、販売チャネルはオンラインとオフラインです。

持続可能性は、75インチテレビ市場におけるエネルギー効率の高い設計と責任ある材料調達におけるイノベーションを推進しています。PanasonicやSonyなどのメーカーは、消費電力の最適化と製品のリサイクル性の向上により、環境への影響を低減することに重点を置いています。