1. 5G V2X通信市場を形成する投資トレンドは何ですか?

5G V2X通信への投資は、高度なハードウェアおよびソフトウェアコンポーネントの研究開発に重点を置いています。ベンチャーキャピタルの関心は、自動運転、スマートシティインフラ、通信セクターの進歩によって牽引され、Autotalks Ltd.のような企業を支援しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

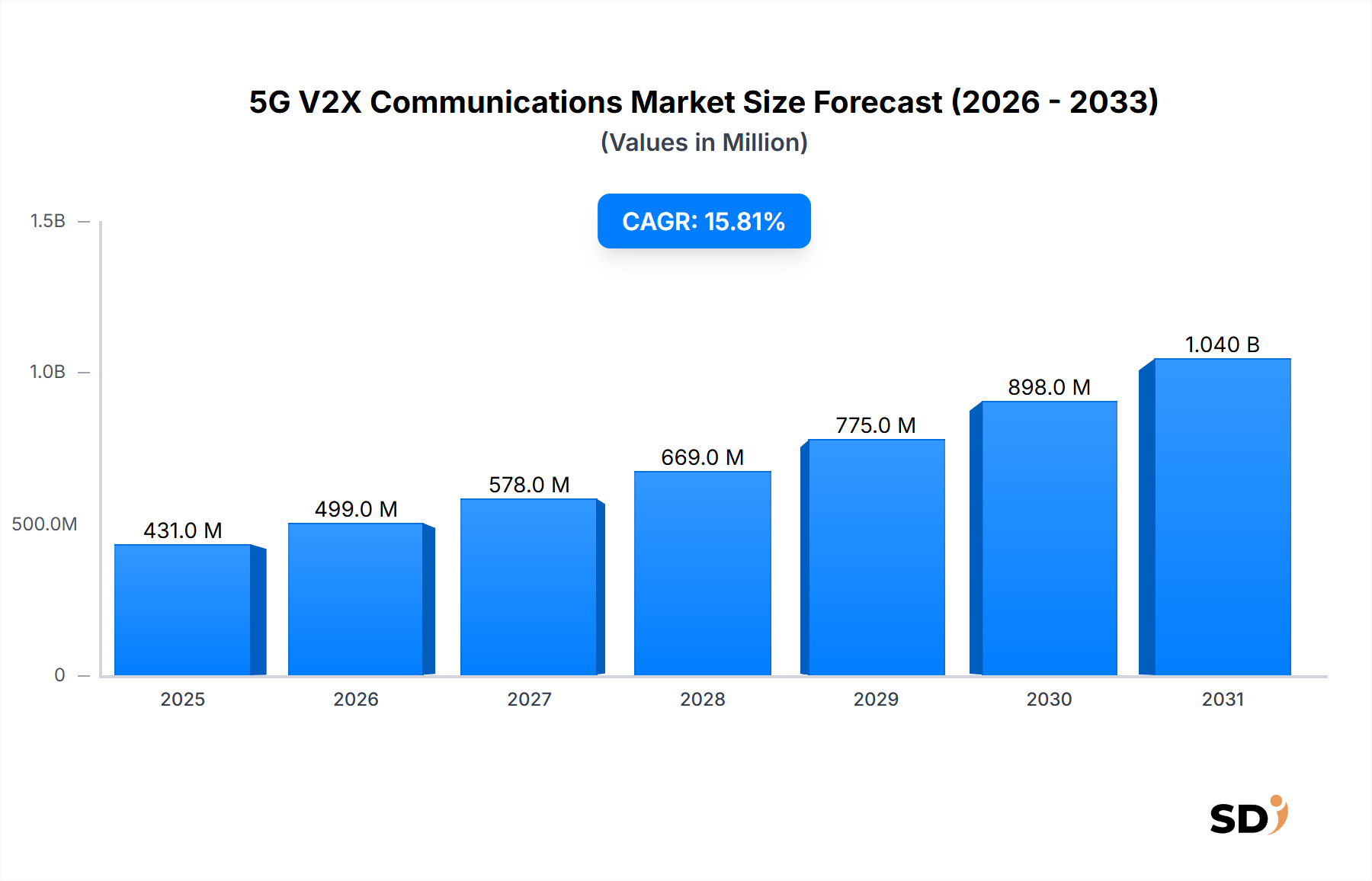

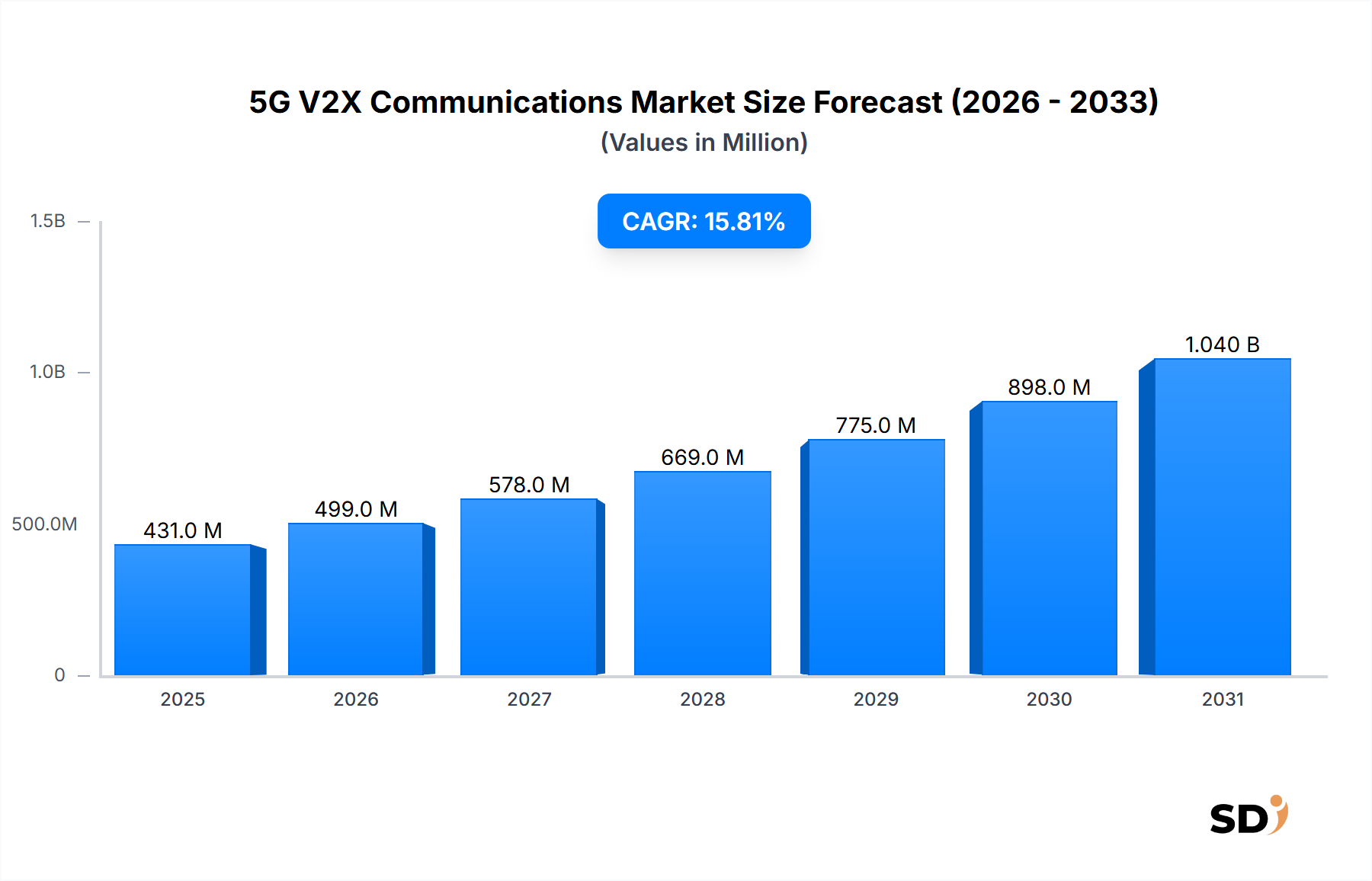

5G V2X(Vehicle-to-Everything)コミュニケーション市場は、インテリジェント交通システムの進化する状況において、その重要な役割を示しながら、大幅な拡大 poised です。2025年に4億3,110万ドルと評価されたこの市場は、2034年まで続く予測期間中に15.8%という力強い年平均成長率(CAGR)を示して、堅調な成長が見込まれています。この印象的な成長軌道は、道路安全性の向上、交通流の最適化、そして完全自動運転機能への高まる需要といった、複数の要因が融合することによって支えられています。

5G V2Xコミュニケーションは、車両間(V2V)、車両とインフラ間(V2I)、車両と歩行者間(V2P)、そして車両とネットワーク/クラウド間(V2N/V2C)での、リアルタイムで超高信頼性、低遅延のデータ交換を可能にします。この洗練された相互作用は、先進運転支援システム(ADAS)の基盤を形成し、自動運転車市場におけるレベル4およびレベル5の自動運転を実現するために不可欠となるでしょう。5G V2Xコミュニケーション市場の主要な需要ドライバーには、車両安全性に関する厳格な規制、渋滞と排出ガスの削減を目指すスマートシティ構想、そして5Gインフラ展開における急速な技術進歩が含まれます。5G機能の統合は、従来のセルラーV2X(C-V2X)および専用短距離通信(DSRC)技術の限界を克服し、ミッションクリティカルな車両アプリケーションに不可欠な、大幅に高い帯域幅、低遅延、そして優れた信頼性を提供します。さらに、コネクテッドカー市場の拡大は、これらの技術がコネクテッドカー内で新しいサービスや機能のロックを解除するために不可欠であるため、5G V2Xの成長と直接相関しています。通信事業者によるグローバルな5Gネットワークの展開が続くにつれて、普及率とパフォーマンスの向上はV2Xソリューションのより広範な採用を促進し、都市のモビリティと物流を変革するでしょう。主要なアプリケーション分野であるインテリジェント交通システム市場は、5G V2Xを活用して運用効率と公共の安全性を向上させることで、大きな恩恵を受けることが期待されています。この市場の将来見通しは、車両技術における継続的なイノベーションと、スマートで持続可能な交通ソリューションに向けた世界的な推進力によって、非常に楽観的です。

ハードウェアセグメントは、現在5G V2Xコミュニケーション市場で優位な位置を占めており、複雑な車両通信を可能にするための堅牢な物理インフラストラクチャの基礎的な要件を反映しています。このセグメントには、5Gモデム、トランシーバー、アンテナシステム、車載処理ユニット、および専用V2Xモジュールなど、幅広い重要なコンポーネントが含まれます。ハードウェアの優位性は、主に5G V2X機能の中核となる、膨大な量のデータを超低遅延かつ高信頼性で処理できる、洗練された高性能チップセットおよびモジュールの内在的な必要性に起因します。これらのハードウェアコンポーネントは、車両、インフラ、歩行者、およびネットワーク間のリアルタイムデータ交換を可能にする物理的なイネーブラーであり、すべての後続のソフトウェア機能とアプリケーションレイヤーを支えています。この分野の主要プレイヤーであるQUALCOMM Incorporated、NXP Semiconductors N.V.、Continental AGなどは、5G NR(New Radio)機能とセキュアな処理およびアプリケーションレイヤーを統合した、先進的なV2Xチップセットおよびシステムオンチップ(SoC)の開発に多額の投資を行っています。これらの高度な半導体コンポーネントの研究、開発、製造に関わる多額の設備投資も、ハードウェアセグメントの substantial な収益シェアに貢献しています。これらの高度なハードウェアユニットを各新車に組み込むコスト、およびV2I通信のための路側ユニット(RSU)の設置コストは、市場全体の支出の substantial な部分を占めています。自動車半導体市場は、これらのV2Xシステムを駆動するコア集積回路を提供する、重要な上流貢献者です。5Gネットワークの展開がより広範囲になり、コネクテッドカーおよび自動運転車への需要が高まるにつれて、V2Xハードウェアの複雑性とパフォーマンス要件はさらに intensifies するでしょう。この継続的な進化は、コンポーネント設計、電力効率、およびセキュリティ機能における継続的なイノベーションをnecessitates します。ソフトウェアおよびサービスは、特に自動車テレマティクス市場向けのアプリケーション開発やデータ分析の分野で急速に traction を獲得していますが、前提となるハードウェアインフラストラクチャは、依然として最大かつ最も critical なセグメントです。そのシェアは、ますます高度化するV2Xユースケースをサポートするための、高度な物理レイヤーおよび処理能力に対する継続的な需要によって、短中期的にdominant を維持すると予想されています。しかし、長期的なトレンドとしては、ソフトウェアプラットフォームと付加価値サービスが成熟し、 greater scalability を達成するにつれて、より balanced な分布への潜在的なシフトを示唆していますが、堅牢なハードウェアへの初期および継続的な投資は、この市場セグメントを駆動し続けるでしょう。

5G V2Xコミュニケーション市場の成長は、主に技術的進歩、安全性への配慮、および規制サポートの confluence によって推進されています。significant なドライバーは、強化された道路安全性への世界的な関心の高まりです。V2X技術、特にその5Gイテレーションは、衝突回避警告、脆弱な道路利用者検出、交差点安全などの機能を実現できます。研究によると、V2Xの広範な展開は、非不全な多車種事故の最大80%を防ぐことができ、直接的に死傷者を削減できると示唆されています。この生命を救う可能性のある利点は、消費者と規制当局の両方にとって強力な推進力となります。

もう一つの critical なドライバーは、交通効率の向上と渋滞削減への要請です。交通状況、道路の危険、信号タイミング(V2I)に関するリアルタイムデータ交換を促進することにより、5G V2Xは交通流を最適化できます。例えば、インテリジェントな信号優先制御は、都市部での車両のアイドリング時間を10〜20%削減でき、燃料消費の削減と排出ガスの低減につながります。この機能は、インテリジェント交通システム市場にとって vital であり、世界中のスマートシティ構想をサポートします。

さらに、自動運転技術の急速な進化と展開は、5G V2Xと本質的に結びついています。自動運転車は、視線(BVLOS)を超えて環境を認識し、他の車両(Vehicle-to-Vehicle Communication Market)と調整し、路側インフラと相互作用するために、超高信頼性、低遅延の通信を必要とします。5Gが提供するサブミリ秒の遅延は、クリティカルな操作に不可欠であり、レベル4およびレベル5の自動運転システムの開発を可能にします。自動運転車市場の予測される増加は、直接的に5G V2Xソリューションへの需要増加に翻訳されます。

最後に、有利な政府政策と標準化の取り組みが市場の採用を加速させています。世界中の規制当局は、V2X通信のためのスペクトルを割り当て、相互運用性標準(例:5G NR V2Xのための3GPP Release 16以降)を開発しています。このような標準化は、異なる車両メーカーとインフラプロバイダー間での seamless な通信を確保し、市場の断片化を削減し、グローバルコネクテッドカー市場内での広範な展開を促進するためにcritical です。

5G V2Xコミュニケーション市場は、ダイナミックな競争環境を特徴としており、確立された自動車サプライヤー、通信大手、および専門技術企業が市場シェアを争っています。主要プレイヤーは、市場の robust な成長潜在力を活用するために、R&D、パートナーシップ、および製品開発に戦略的に投資しています。

近年、5G V2Xコミュニケーション市場を形成する significant な進歩と戦略的イニシアチブが見られます。

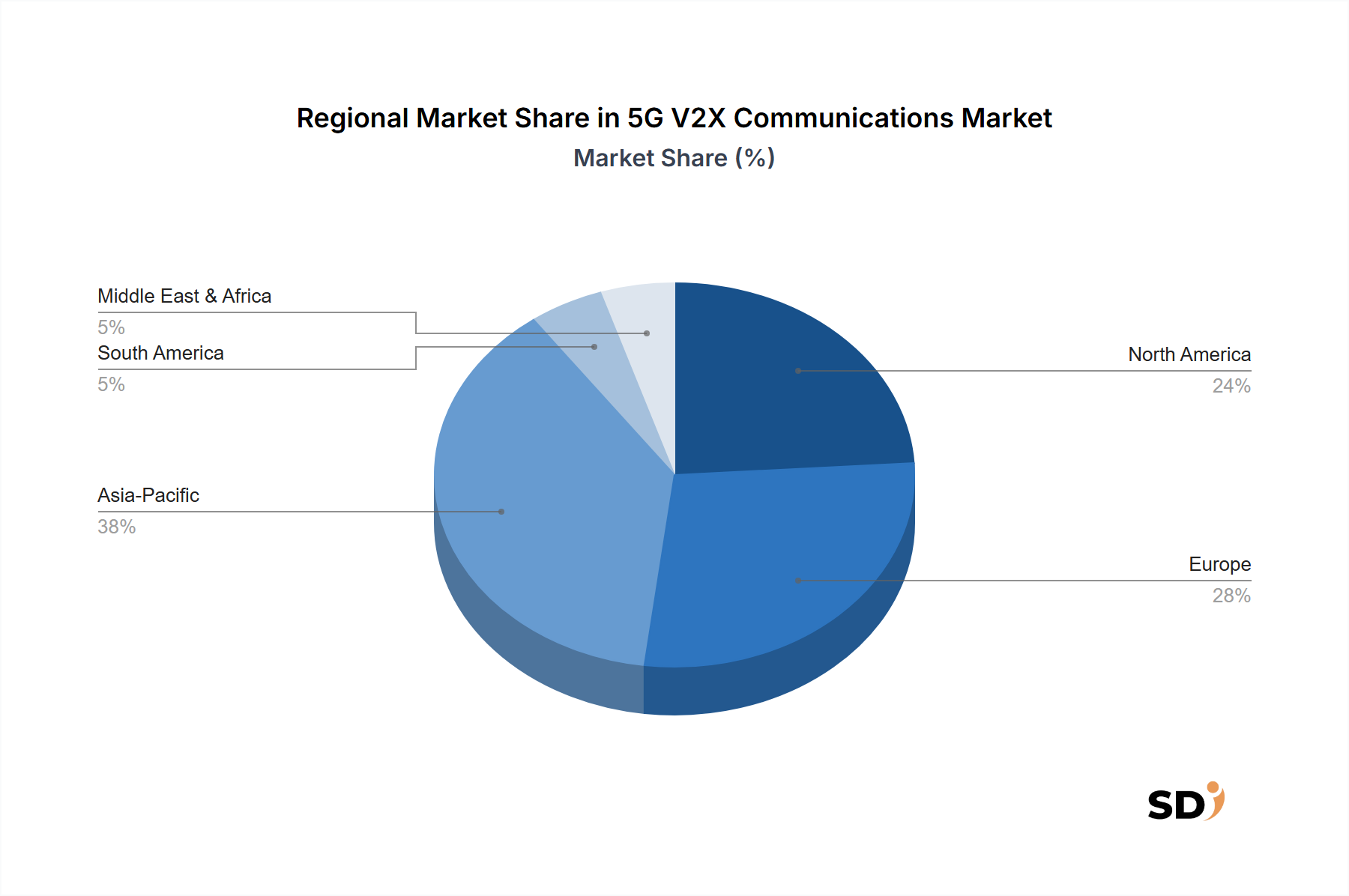

グローバルな5G V2Xコミュニケーション市場は、採用、インフラ開発、および規制フレームワークの点で significant な地域差を示しています。アジア太平洋は、スマートシティ構想への substantial な政府投資、高い人口密度、および特に中国、日本、韓国における強力な自動車製造基盤によって牽引され、主要地域として浮上すると予想されています。これらの国々は5Gネットワーク展開の最前線にあり、自動運転のための堅牢なロードマップを持っているため、5G V2X採用に有利な環境を育んでいます。この地域の高度な公共交通システムと交通管理への焦点は、インテリジェント交通システム市場への需要をさらに燃料化しています。

ヨーロッパは、厳格な安全規制と、道路の死亡事故および排出ガスの削減への substantial なコミットメントを特徴とする、成熟しながらも急速に成長している市場を表しています。ドイツ、フランス、英国などの国々は、V2Xトライアルおよびインフラアップグレードに積極的に投資しています。欧州の自動車OEMはコネクテッドカーテクノロジーの強力な推進者であり、大陸全体での標準化されたV2X展開を推進しており、これはコネクテッドカー市場に恩恵をもたらすでしょう。

北米、特に米国は、自動車大手およびテクノロジーイノベーターの強力な存在によって牽引される主要地域です。当初のV2X展開はDSRCに焦点を当てていましたが、スペクトル割り当てに関するFCCの決定によってサポートされているC-V2X(5G NR V2Xを含む)への明確なシフトがあります。自動運転車および先進運転支援システム(ADAS)への推進は主要なドライバーであり、州および都市がパイロットプログラムを実施しています。

中東・アフリカおよび南米は新興市場であり、急速に都市化が進む経済圏や、 substantial なインフラプロジェクトを進めている地域に成長が集中しています。GCC(湾岸協力会議)諸国の国々は、スマートシティ開発に多額の投資を行っており、5G V2X採用の肥沃な土壌を提供していますが、それはより小さい基盤から始まります。これらの地域は、現在V2X普及率が比較的低いことが特徴ですが、デジタルインフラ投資と政府のイニシアチブの増加により、最も速い成長率を示すことが期待されています。

5G V2Xコミュニケーション市場は、主に高度な電子部品と特殊ハードウェアに中心を置いた、複雑でグローバルに相互接続されたサプライチェーンに大きく依存しています。上流の依存関係には、半導体用のシリコン、高性能マグネットに使用される様々な希土類元素、電子部品用の特殊合金、および回路用の様々な金属導体などのcritical な原材料が含まれます。5G V2Xモジュール、チップセット、および路側ユニット(RSU)の製造には、これらの原材料の安定した供給が必要ですが、これらはしばしば地政学的な影響と価格の変動にさらされます。例えば、グローバルな自動車半導体市場は、COVID-19パンデミック、民生用電子機器からの需要増加、および地域貿易紛争などの要因によって悪化し、近年 severe なサプライチェーンの混乱に直面しています。これらの不足は、V2Xハードウェアの製造タイムラインとコストに直接影響を与え、車両生産の遅延とコンポーネント価格の上昇につながりました。これらの特殊半導体およびワイヤレス通信モジュールの価格トレンドは、需要が供給を上回り、原材料コストが増加したため、一般的に上昇傾向にあります。調達リスクには、特定の地理的地域での製造能力の集中も含まれており、サプライチェーンを局所的な混乱に対して脆弱にしています。5G V2X技術の中核をなすマイクロチップおよび集積回路の製造における複雑なプロセスは、highly specialized なファウンドリと洗練された機器を必要とします。このセグメントでのあらゆる中断は、コネクテッドカー市場およびインテリジェント交通システム市場向けのV2X通信ユニットの生産に影響を与え、下流に cascading 効果をもたらす可能性があります。その結果、市場参加者は、これらの内在するサプライチェーンリスクを軽減し、5G V2Xコミュニケーション市場の回復力を確保するために、サプライヤーベースの多様化、可能な限りの生産のローカライズ、および長期供給契約の締結などの戦略をますます探求しています。

規制および政策の状況は、スペクトル割り当てからデータプライバシー、相互運用性標準に至るまで、5G V2Xコミュニケーション市場の開発と展開の critical な決定要因です。3GPP(3rd Generation Partnership Project)、ETSI(European Telecommunications Standards Institute)、および国内通信当局(例:米国FCC、日本総務省)などの主要な規制当局および標準化組織が、pivotal な役割を果たしています。3GPPは、 successive なリリース(例:5G NR V2XのためのRelease 16以降)を通じて、セルラーV2Xの技術仕様を定義し、グローバルな互換性を確保し、セルラーIoT市場の成長を促進しています。一方、欧州のETSIは、歴史的にDSRC(ITS-G5)を支持してきましたが、将来性のある展開を確保するためにC-V2X標準との調和にますます焦点を当てています。

最近の政策変更は significant な影響を与えています。米国では、連邦通信委員会(FCC)は、DSRC専用だった5.9 GHz帯の substantial な部分を、免許不要Wi-FiおよびC-V2Xに再割り当てしました。この決定は、議論の余地があるものの、専用スペクトルを提供することにより、高度なC-V2Xテクノロジー(5G NR V2Xを含む)の展開を加速することを目指しています。この動きは、北米5G V2Xコミュニケーション市場内でのイノベーションと採用を促進すると予想されています。同様に、欧州では、一部の国が当初DSRCを支持していましたが、5Gの優れたパフォーマンス特性によって推進される、将来の実装のためにC-V2Xをサポートするというコンセンサスが高まっています。アジア太平洋地域の各国、特に中国と韓国は、スマートシティや自動運転のための国家戦略計画やパイロットプロジェクト、そして電気通信機器市場インフラへの substantial な投資を通じて、5G V2Xを積極的に推進しています。規制努力は、リアルタイムの車両データの機密性を考慮して、データプライバシーとセキュリティにも及んでいます。欧州のGDPRや同様の国内データ保護法などの規制への準拠は、V2Xソリューションプロバイダーにとって不可欠です。さらに、進化する車両安全基準と、欧州のeCallと同様に、新車へのV2X統合の潜在的な義務は、市場浸透を significantly に加速し、コネクテッドカー市場の拡大に貢献する可能性があります。

日本の5G V2Xコミュニケーション市場は、先進的な自動車産業、強力な技術インフラ、および安全で効率的な交通システムへの強いコミットメントにより、世界的に見てもユニークな位置を占めています。市場規模は、グローバル市場の急速な成長に牽引され、日本経済の成熟度と技術受容性を反映して、堅調な拡大が見込まれています。多くの先進国と同様に、日本でも道路安全性の向上、渋滞の緩和、そして自動運転技術の推進がV2X採用の主要な動機となっています。特に、高齢化社会における移動支援や、地震などの自然災害が多い日本での迅速な情報伝達と避難誘導の観点から、V2X技術の重要性は増しています。

日本国内では、DENSO CORPORATION、Panasonic Holdings Corporation、富士通株式会社、日立製作所などの大手自動車部品メーカーやテクノロジー企業が、5G V2Xソリューションの開発と提供において主導的な役割を果たしています。これらの企業は、OEM(相手先ブランド製造業者)との緊密な連携を通じて、車載用V2Xモジュール、通信チップセット、および関連ソフトウェアの開発に注力しており、日本の自動車産業のグローバル競争力を支えています。

日本の規制および標準化の枠組みにおいては、総務省(MIC)が通信周波数帯の割り当てと管理を、経済産業省(METI)が自動車関連の安全基準や技術標準を管轄しています。V2X通信においては、3GPPで標準化されているC-V2X技術が中心となる見込みですが、過去のDSRC(Dedicated Short-Range Communications)技術からの移行や、ITS(高度道路交通システム)全体の標準化との整合性が重要な課題です。JIS(日本産業規格)などの国内規格も、製品の品質と互換性を保証する上で不可欠な役割を果たします。

日本におけるV2Xの普及は、新車への搭載が進むとともに、既存インフラ(路側機など)の整備が鍵となります。消費者の行動パターンとしては、安全性や利便性への関心は高いものの、プライバシーやデータセキュリティに対する懸念も存在するため、これらの懸念を払拭する丁寧な情報提供と技術的保証が求められます。販売チャネルとしては、自動車メーカーを通じたOEM供給が中心となりますが、将来的には通信事業者やITサービスプロバイダーが提供する付加価値サービスも増加することが予想されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 15.8% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

5G V2X通信への投資は、高度なハードウェアおよびソフトウェアコンポーネントの研究開発に重点を置いています。ベンチャーキャピタルの関心は、自動運転、スマートシティインフラ、通信セクターの進歩によって牽引され、Autotalks Ltd.のような企業を支援しています。

5G V2X通信は、交通の流れを最適化し、渋滞を軽減することで持続可能性に貢献し、燃料消費と排出量を削減します。V2VおよびV2I通信による道路安全性の向上も、社会的な持続可能性要因を強化します。

主なイノベーションには、低遅延通信プロトコルの進歩、エッジコンピューティングの統合、V2CおよびV2NアプリケーションのためのAI駆動型データ処理が含まれます。QUALCOMM Incorporatedのような企業は、新しいチップセットおよびソフトウェアソリューションの開発において中心的な役割を果たしています。

5G V2X通信市場の主要プレーヤーには、QUALCOMM Incorporated、Continental AG、NXP Semiconductors N.V.、Robert Bosch GmbHが含まれます。これらの企業は、ハードウェア、ソフトウェア、および車両間通信タイプ向けの統合ソリューション全体で競争しています。

規制の枠組みは、V2Xシステムのスペクトル割り当て、データプライバシー、相互運用性標準に焦点を当てています。地域およびグローバルな通信プロトコルへの準拠は、広範な展開と市場受容のために不可欠です。

5G V2X通信における価格設定トレンドは、ハードウェアおよびソフトウェア開発のコンポーネントコスト、およびインフラ展開費用に影響されます。特に商用車におけるV2VおよびV2Iモジュールの市場浸透にとって、コスト効率は重要です。