1. 2033年までの5G RedCapモジュール市場の予測評価額と成長率は?

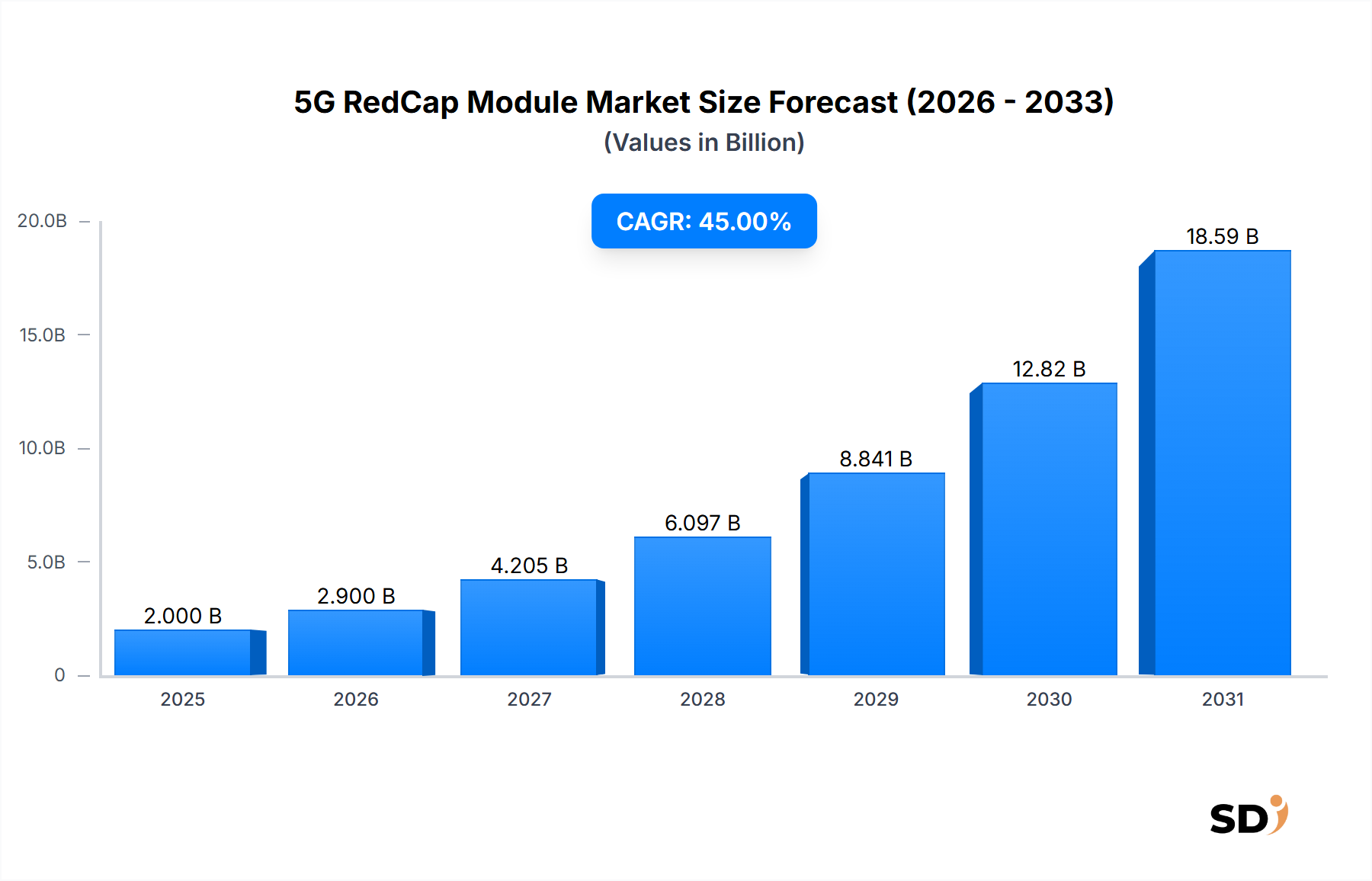

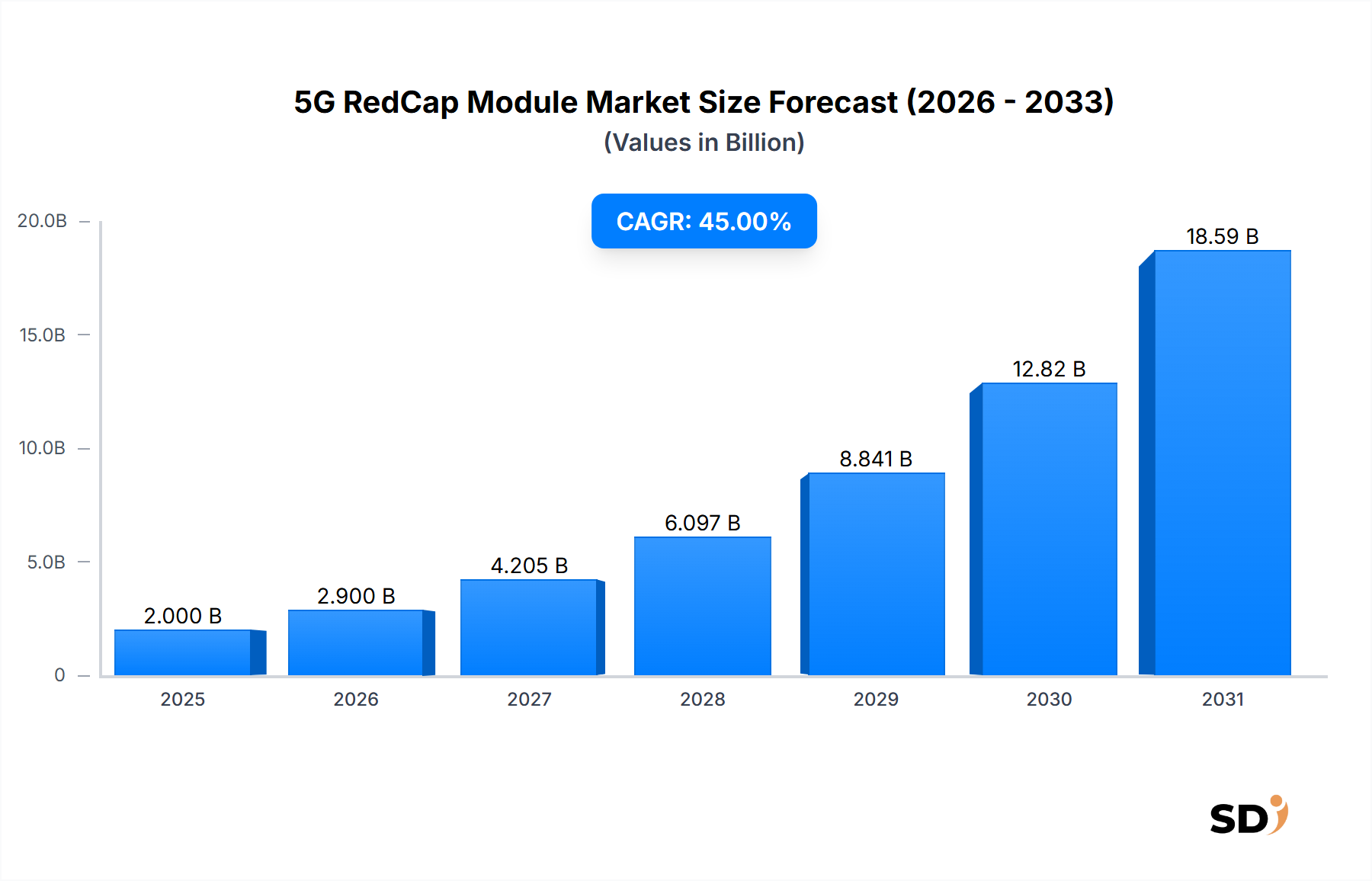

5G RedCapモジュール市場は2025年に20億ドルと評価され、2033年まで年平均成長率(CAGR)45%で推移し、約496億ドルに達すると予測されています。この成長は、さまざまな分野での採用増加によって牽引されています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

5G RedCapモジュール市場は、2026年から2034年にかけて年平均成長率(CAGR)45%という驚異的な成長軌道に乗ることが予測されています。市場価値は、2025年の基準年で20億米ドル(約3,000億円)と推定されており、これは、膨大な数のモノのインターネット(IoT)アプリケーションにおいて、最適化され、コスト効率が高く、電力効率の良い5G接続への必須のニーズに牽引されています。RedCap(Reduced Capability)モジュールは、5G NRテクノロジーにおける重要な進化であり、低電力広域(LPWAN)ソリューション(NB-IoTやLTE-Mなど)と本格的な強化モバイルブロードバンド(eMBB)5Gモジュールとの間のパフォーマンスギャップを埋めます。この戦略的な位置づけにより、RedCapは、中程度の帯域幅、低遅延、および長いバッテリー寿命を必要とするIoTランドスケープの重要なセグメントに対応できます。これは、完全な5G NR実装に伴う複雑さとコストを考慮しない場合です。

5G RedCapモジュール市場を推進する主な需要ドライバーには、産業全体でのデジタル化の加速とプライベート5Gネットワークの拡大が含まれます。企業は、運用ネットワークに対するより高い制御、セキュリティ、およびカスタマイズ性を得るために、プライベート5Gネットワークソリューションの導入を増やしており、RedCapモジュールは、センサーやアクチュエーターから監視カメラや自動搬送車(AGV)まで、これらのローカライズされたエコシステム内の多数のデバイスに最適です。急成長する産業IoT市場は、スマート製造、予知保全、資産追跡、エネルギー管理にRedCapを活用することで、運用効率を高め、コストを削減する主要な受益者です。さらに、コンシューマーおよび自動車分野での接続デバイスの普及は、市場拡大に大きく貢献しています。スマートウォッチ、ヘルスラッカー、AR/VRデバイスを含むウェアラブルテクノロジー市場は、RedCapの電力効率とコンパクトなフォームファクターの恩恵を受け、バッテリー寿命の延長とより洗練されたデザインを可能にします。同様に、自動車テレマティクス市場は、インフォテインメント、ロードサイドアシスタンス、および基本的なV2X(Vehicle-to-Everything)通信などの要求の少ないアプリケーションでRedCapを検討しています。これらのアプリケーションでは、フル5Gの超低遅延が常に必須ではありませんが、信頼性の高い接続が重要です。政府による5G展開、スマートシティプロジェクト、およびインダストリー4.0採用の継続的な推進を支援するイニシアチブを含むマクロ経済の追い風は、市場の可能性をさらに増幅させます。将来の展望は、モジュール設計、エッジコンピューティングとの統合、および標準化された規制フレームワークにおける堅調なイノベーションを示しており、これらすべてが、多様な垂直市場全体での急速な成長と市場浸透の持続的な期間に貢献しています。

5G RedCapモジュール市場の進化する状況の中で、広範な「アプリケーション」カテゴリの下にある産業IoT(IIoT)セグメントは、収益シェアの点で最も支配的であり、継続的な大幅な拡大が見込まれます。RedCapの設計原則—フル5G NRモジュールと比較して、複雑性の低減、消費電力の低減、およびコスト構造の最適化—は、さまざまな産業展開の厳格な要件に完全に適合します。この支配的な地位は、産業IoT市場の傘下にある製造、物流、ユーティリティ、農業セクター全体でのデジタル変革戦略の広範な採用に起因しています。

産業環境でのリアルタイムデータ収集、リモート監視、および自動化の必要性は、信頼性が高く効率的なワイヤレス接続を必要とします。LoRaWANやNB-IoTのような従来のLPWANテクノロジーは超低帯域幅のニーズに対応し、フル5Gはミッションクリティカルで超低遅延のアプリケーションに対応しますが、RedCapは重要な中間領域を埋めます。これは、高解像度ビデオ監視、フィールドサービス向けの拡張現実(AR)アプリケーション、および洗練されたセンサーアレイに十分な帯域幅を提供します。これは、従来の5Gのエネルギー消費やコストオーバーヘッドなしで実現されます。たとえば、スマートファクトリーでは、RedCapモジュールは、機械のコンディショニング監視センサーの接続を容易にし、予知保全を可能にし、ダウンタイムを削減します。物流では、資産追跡およびフリート管理システムを強化し、以前の世代のセルラーIoTよりも詳細なデータとリアルタイムの更新を提供します。倉庫や製造プラント内のロボットやAGVにRedCapモジュールを統合することは、以前は能力の低いワイヤレスソリューションでは達成できなかった効率を推進しています。

5G RedCapモジュール市場の主要プレーヤーは、IIoTアプリケーション向けにカスタマイズされた製品開発に多額の投資を行っています。主要なモジュールベンダーは、過酷な産業環境向けに設計され、広い温度範囲、高い振動耐性、および堅牢なセキュリティ機能をサポートするRedCap対応デバイスをリリースしています。産業グレードのソリューションへのこの焦点は、セグメントの主要な地位を強化します。さらに、スマートグリッド市場の拡大は、インテリジェントメータリング、グリッド監視、およびデマンドサイド管理のための高度な通信技術に不可欠です。RedCapは、これらのアプリケーションにパフォーマンスと効率の理想的なバランスを提供し、エネルギーインフラ内でのより詳細な制御とリアルタイムデータフローを可能にします。RedCapの機能とこれらの産業およびユーティリティアプリケーションの特定の要求との相乗効果により、その市場リーダーシップは継続されます。セルラーIoTモジュール市場の継続的な開発は、RedCapのような新しい標準を統合し続けており、最適化されたIoT接続への業界のコミットメントを反映しています。産業IoT市場での予測される成長は、単なるデバイスボリュームの増加ではなく、より洗練された、データ集約型のアプリケーションへの質的なシフトであり、RedCapはこれを可能にする独自の立場にあり、近い将来、支配的な収益シェアを確固たるものにしています。

5G RedCapモジュール市場は、いくつかの強力なドライバーによって推進されており、それぞれが予測される堅調な成長に貢献しています。1つの主要なドライバーは、ミッドティアIoTデバイス向けにカスタマイズされたコスト最適化された5G接続への需要の高まりです。eMBBおよびURLLC向けに設計された従来の5G NRモジュールは、IoTユースケースの大部分にとって、コスト、複雑さ、および消費電力の点で過剰であることがよくあります。RedCapは、「Reduced Capability」バージョンの5Gを提供することでこれを直接解決し、ハードウェアコストを最大60%削減し、消費電力を大幅に削減します。これにより、LPWAN以上のものが必要だがフル5G未満で十分な、より広範なデバイスに5Gがアクセス可能になります。

2番目に重要なドライバーは、プライベート5Gネットワーク展開の急速な普及と拡大です。製造、鉱業、港湾、物流などの分野の企業は、運用技術(OT)に対して、より高い制御、セキュリティ、および保証されたサービス品質を得るために、プライベートネットワークの採用を増やしています。RedCapモジュールは、これらのプライベートネットワーク内のセンサー、アクチュエーター、監視カメラ、自動機械など、さまざまなデバイスの接続に最適であり、フル5Gモジュールの高コストなしで実現できます。この傾向は、世界中のプライベートネットワークインストールの予測される二桁の年率成長によって証明されており、RedCapはこのエコシステムでのデバイス接続の相当なシェアを占める準備ができています。

第3に、グローバル5Gインフラストラクチャ市場の成熟と構築は、RedCap展開に不可欠なバックボーンを提供します。5Gネットワークがよりユビキタスで高密度になるにつれて、RedCap互換の基地局とコアネットワーク機能の利用可能性が増加し、RedCap対応デバイスのより容易で広範な採用が促進されます。このネットワークの準備は、新しいRedCapアプリケーションを有効にし、既存のものをスケーリングするために重要です。たとえば、最近の地域拡張では、新しい5G展開の70%以上がRedCap機能をサポートしており、大量市場の採用への道を開いています。

最後に、バッテリー駆動のIoTデバイス向けのエネルギー効率の高い接続ソリューションへの需要の高まりが重要な要因です。RedCapの帯域幅の削減と処理要件の単純化は、消費電力の低下につながり、デバイスのバッテリー寿命を大幅に延長します—同様の使用シナリオではフル5Gモジュールと比較して2〜3倍になることがよくあります。この延長された寿命は、農業や環境センシングなどの産業におけるリモート監視アプリケーションにとって重要です。これらの産業では、バッテリーの頻繁な交換は実用的ではありません。これらの複合的なドライバーは、RedCapモジュールにとって説得力のある価値提案を作成し、5G IoTの将来におけるそれらの不可欠な役割を保証します。

5G RedCapモジュール市場は、差別化された製品提供と戦略的パートナーシップを通じてイノベーションを追求し、市場シェアを獲得しようとする専門的なセルラーモジュールメーカーのグループによる激しい競争が特徴です。エコシステムには、確立されたプレーヤーと新興の競合他社が含まれており、すべてこの急速に拡大するセグメントでのリーダーシップを競っています。

5G RedCapモジュール市場は、その急速な成熟と商業的実行可能性の高まりを反映した、イノベーションと戦略的操縦の活況を呈しています。

グローバル5G RedCapモジュール市場は、5Gインフラストラクチャ展開、産業デジタル化、および規制フレームワークのさまざまなレベルによって影響を受ける、明確な地域ダイナミクスを示しています。市場はすべての主要な地理圏で力強い成長が見込まれていますが、特定の地域がフロントランナーとして浮上しています。

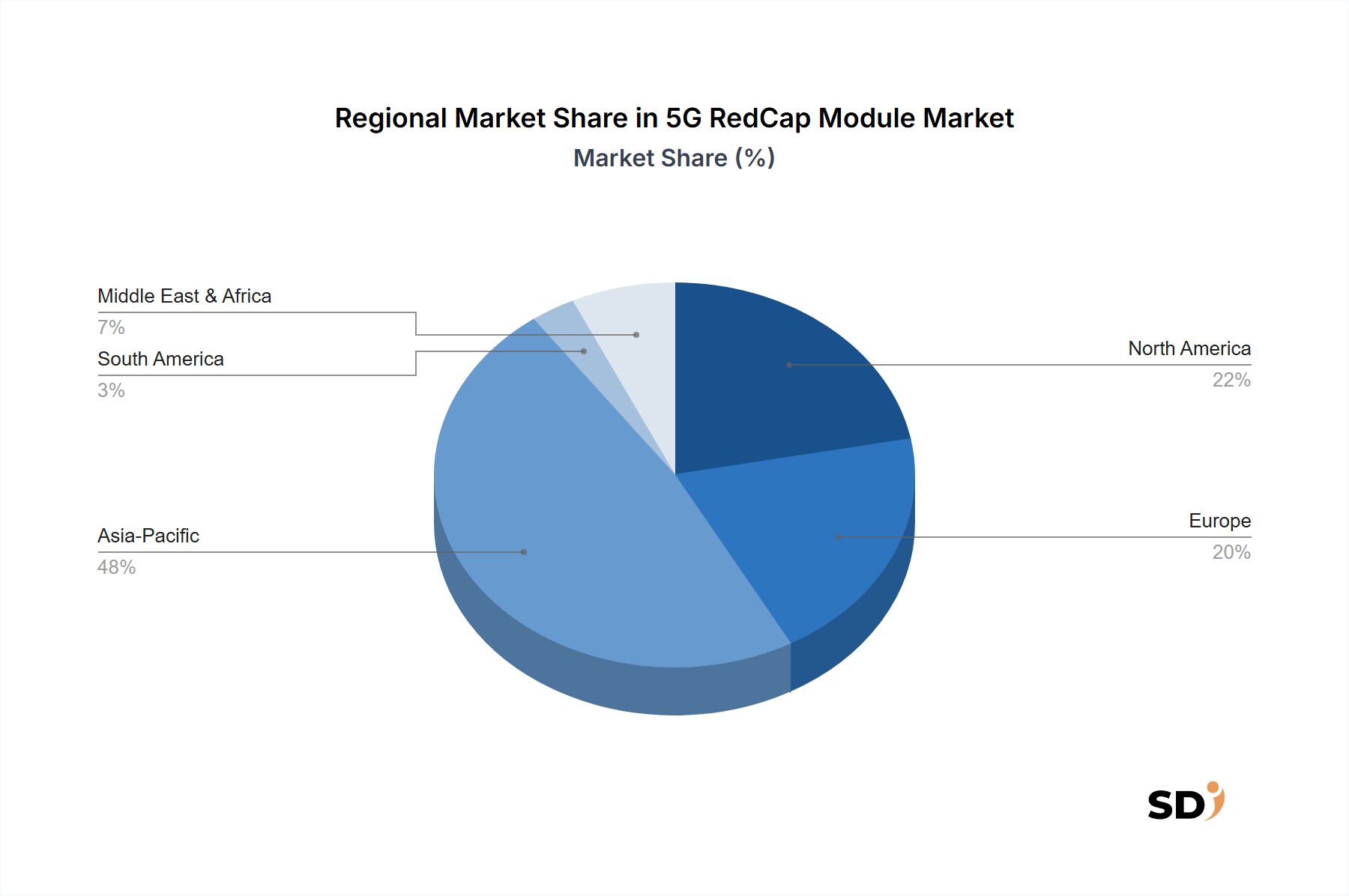

アジア太平洋は、最速の成長を遂げ、最大の地域市場となると予想されており、2034年までに最大の収益シェアを獲得すると予測されています。中国、韓国、日本などの国々は5G展開のパイオニアであり、RedCap採用の肥沃な土壌を育んでいます。この地域の広大な製造基盤は、インダストリー4.0イニシアチブとスマートシティ開発に対する政府の広範な支援と相まって、大幅な需要を牽引しています。インドやASEAN諸国での産業IoT市場の急速な拡大は、スマートファクトリー、物流、コネクテッド農業へのRedCapモジュールの統合をさらに推進しています。この地域の製造業および半導体サプライチェーンにおける競争優位性も、モジュールコストの低下と市場浸透の迅速化に貢献しています。この地域の一部の地域でのミリ波技術市場展開も重要ですが、広範なサブ6 GHz 5GインフラストラクチャはRedCapの広範な基盤を提供します。

北米は相当な収益シェアを占め、特に米国とカナダでRedCapテクノロジーの早期採用者です。この地域の成熟した通信インフラストラクチャ、高いエンタープライズIT支出、および製造、防衛、ヘルスケアなどの分野でのプライベート5Gネットワーク展開への強い焦点は、主要な需要ドライバーです。高価値IoTアプリケーションと堅牢なサイバーセキュリティ標準への重点も、高度な5G RedCapソリューションの採用を支持しています。ただし、より成熟した市場基盤とより高い平均モジュール価格のため、成長はアジア太平洋ほど爆発的ではない可能性があります。

ヨーロッパは、ドイツ、英国、フランスなどの国々が主導する、5G RedCapモジュールの重要で安定した成長市場を表しています。この地域の強力な産業基盤、特に自動車およびディスクリート製造分野は、工場自動化およびコネクテッド車両アプリケーション向けのRedCapの採用を推進しています。厳格なデータプライバシー規制と持続可能なスマートシティイニシアチブへの焦点も、需要プロファイルを形成しています。欧州市場は、相互運用性と長期的なソリューションの実行可能性への強い重点を特徴としており、モジュールサプライヤー間の競争環境を育んでいます。

中東・アフリカは、より小さな基盤からではありますが、大幅な成長の可能性を持つ新興市場です。GCC(湾岸協力会議)諸国や南アフリカの一部は、5Gインフラストラクチャとスマートシティプロジェクトに多額の投資を行っており、公共安全、スマートユーティリティ、物流におけるRedCap展開の新しい機会を生み出しています。有利な政府政策によって後押しされるこの地域のデジタル変革イニシアチブは、特に大規模なインフラプロジェクトにおけるRedCap採用を加速すると予想されています。

5G RedCapモジュール市場における技術革新の軌跡は、3GPP RedCap標準の継続的な洗練とシリコン設計の進歩によって推進されるダイナミックなものです。2〜3の主要な破壊的技術がRedCapモジュールの未来を形成しています。それは、強化された電力効率メカニズム、エッジでの高度なセキュリティ、およびエッジ処理のための人工知能(AI)とのインテリジェントな統合です。

まず、強化された電力効率メカニズムは、重要なイノベーションを表しています。RedCapの主な約束は消費電力の削減であり、継続的なR&Dはこれらの境界をさらに押し広げることに焦点を当てています。これには、洗練されたスリープモード、IoT Chipset Marketレベルで統合されたインテリジェントな電力管理、および最適化された無線リソース管理(RRM)アルゴリズムが含まれます。将来のRedCapモジュールは、さらに長いバッテリー寿命をサポートすることが期待されており、特定のユースケースでは単一の充電でデバイスの寿命を数年まで延長できる可能性があります。この軌跡は、LPWANテクノロジーよりも優れたパフォーマンスプロファイル(より高い帯域幅、より低い遅延)を同等の電力予算で提供することにより、既存のLPWANテクノロジーを脅かし、RedCapの対象市場を大幅に拡大します。モジュールベンダーは、チップセットメーカーと密接に協力して、これらの省電力機能をシリコンに直接組み込み、エンドユーザーに透明でより堅牢にします。

次に、エッジでの高度なセキュリティ統合が最重要になっています。RedCapモジュールが数百万のデバイスを接続し、それらの多くが重要インフラストラクチャまたはエンタープライズ環境にあるため、堅牢なセキュリティは譲れません。イノベーションには、ハードウェアレベルのセキュリティエンクレーブ、セキュアブートプロセス、堅牢な認証を備えた無線(OTA)ファームウェアアップデート、およびモジュールファームウェアに直接統合されたVPN機能が含まれます。この組み込みセキュリティレベルは、デバイスレイヤーからのサイバー脅威から保護することを目的としており、5G IoT展開における信頼を強化します。これらの機能は、モジュールベンダーがより価値が高く、より安全なソリューションを提供できるようになることで、既存のビジネスモデルを強化し、エンタープライズグレードのアプリケーションにプレミアム価格を正当化します。また、IoTに特化したサイバーセキュリティ企業が補完的なサービスを提供する機会も生み出します。

最後に、エッジAI機能とのインテリジェントな統合が新興トレンドです。RedCap自体は接続用ですが、将来のモジュールは、より強力でありながらエネルギー効率の高いエッジ処理ユニットと組み合わされることが期待されています。これにより、ローカルでのデータ分析、異常検出、およびデバイスでの直接意思決定が可能になり、すべての生データをクラウドに送信する必要性が軽減されます。このような統合には、モジュール上の専用AIアクセラレータや、緊密に連携したコンパニオンチップが含まれる可能性があります。このイノベーションは、より自律的で応答性の高いエッジデバイスを可能にすることにより、産業IoTおよび自動車テレマティクス市場におけるRedCapの価値提案を強化し、従来のクラウド中心のIoTアーキテクチャにも挑戦します。採用時期は、RedCap標準が進化し、チップセット機能が成熟するにつれて、これらの高度な機能が今後3〜5年かけてニッチな産業アプリケーションからより広範な商業利用に移行することを示唆しています。

5G RedCapモジュール市場は、技術の進歩、競争の激しさ、および大量のIoT採用という戦略的目標によって形成される、価格ダイナミクスと固有の利益圧の複雑な相互作用が特徴です。RedCapモジュールの平均販売価格(ASP)は、市場浸透と成長に影響を与える重要な要因であり、予測期間中に明確な削減軌道に乗っています。

現在、RedCapモジュールは、LTE-MまたはNB-IoTモジュールと比較してプレミアム価格ですが、フル5G eMBBモジュールよりも大幅に低くなっています。この価格戦略は、それらの中間的なパフォーマンス機能と、低電力と高帯域幅のセルラーIoTの間のギャップを埋める上で提供する価値を反映しています。RedCapモジュールのバリューチェーンにおける主要なコストレバーには、基盤となるIoT Chipset Marketのコスト、RFフロントエンドコンポーネント、製造規模、およびソフトウェア開発が含まれます。技術が成熟し、生産量が増加するにつれて、規模の経済はチップセットおよびコンポーネントのコストを削減し、結果としてモジュールASPを削減すると予想されます。

バリューチェーン全体での利益構造は様々です。チップセットベンダーは、しばしば大手半導体企業であり、多額の研究開発投資と知的財産のために、より健全な利益を確保しています。しかし、モジュールベンダーは、激しい競争と、機能、サポート、および地域コンプライアンスによる差別化の必要性により、よりタイトな利益に直面しています。多数のプレーヤー、大手グローバルベンダーや地域スペシャリストを含む、の存在は、この競争圧力を激化させ、モジュール価格の低下につながります。RedCapモジュールをエンドツーエンドの完全なソリューションにパッケージ化するシステムインテグレーターやソリューションプロバイダーは、ハードウェアだけでなく、付加価値サービスとソフトウェアに基づいて利益を得ることがよくあります。

半導体製造、特にコモディティサイクルは、RedCapモジュールの入力コストに変動性をもたらす可能性があります。シリコン価格、レアアース、その他の電子部品の変動は、製造コスト、ひいてはモジュール価格に影響を与える可能性があります。しかし、全体的な傾向は、市場の力と、IoTのコスト効率の高い5GソリューションであるというRedCap標準の設計意図によって推進される価格低下です。Cellular IoT Module Marketが進化し続けるにつれて、5G RedCapモジュールが5Gの将来性を備えながら、高度なLTEベースのモジュールと競争力のある価格ポイントを達成する能力は、広範な採用にとって極めて重要になります。そのためには、5G RedCapモジュール市場のすべての参加者による継続的な設計からコストへの戦略と効率的なサプライチェーン管理におけるイノベーションが必要になります。

日本国内では、NEC、富士通、日立といった大手電機メーカーが、産業IoTソリューションの一環として5G RedCap関連技術の研究開発や実証実験を進めています。また、NTTドコモ、KDDI、ソフトバンクといった通信キャリアは、プライベート5Gネットワークの構築とサービス展開を加速しており、これらのネットワーク上で利用されるRedCapモジュールの需要を創出しています。さらに、京セラコミュニケーションシステム、ミツミ電機などのモジュールメーカーも、日本市場のニーズに合わせた製品開発に注力しています。これらの企業は、日本の厳しい品質基準や安全基準を満たす製品を提供することで、市場での競争力を高めています。

日本における5G RedCapモジュールに関連する主要な規制および標準フレームワークとしては、まず、電気通信事業法に基づく無線通信設備の技術基準適合証明(技適マーク)が挙げられます。これは、日本国内で無線通信機器を販売・使用するために必須の認証です。また、産業機器においては、JIS(日本産業規格)が関連する標準規格を提供し、製品の品質や安全性、相互運用性を確保しています。IoTデバイスのセキュリティに関しては、サイバーセキュリティ基本法や関連ガイドラインが重視されており、RedCapモジュールにも高度なセキュリティ機能が求められます。総務省が推進する「スマートシティ」構想や、経済産業省による「インダストリー4.0」推進策も、RedCapモジュールの導入を後押しする環境整備に貢献しています。

日本の消費者は、高品質で信頼性の高い製品を重視する傾向があり、IoTデバイスにおいても例外ではありません。そのため、5G RedCapモジュールの採用にあたっては、耐久性、長寿命、そして強固なセキュリティが重要な判断基準となります。流通チャネルとしては、大手通信キャリアのネットワークサービスとセットで提供されるソリューション、産業機器メーカーを通じたBtoB販売、そして技術商社やディストリビューターによる専門的な販売網が中心となります。特に、高度な技術サポートやカスタマイズが可能な販売チャネルが、産業用途での採用を促進する鍵となります。

金額に関する具体的な数値は、市場レポートから直接引用することが難しい場合もありますが、関連する市場(例:産業用IoT、プライベート5G)の成長率や、政府の投資計画などを考慮すると、5G RedCapモジュール市場も着実に成長し、将来的には数千億円規模の市場になると推定されます。例えば、産業用IoT市場は年率10%以上の成長が見込まれており、その一部をRedCapが担うとすれば、そのインパクトは大きいと考えられます。5Gインフラの普及や、DX(デジタルトランスフォーメーション)の進展に伴い、5G RedCapモジュールの日本市場は、今後もその重要性を増していくでしょう。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 45% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

5G RedCapモジュール市場は2025年に20億ドルと評価され、2033年まで年平均成長率(CAGR)45%で推移し、約496億ドルに達すると予測されています。この成長は、さまざまな分野での採用増加によって牽引されています。

アジア太平洋地域は最も急速な成長地域になると予測されており、市場シェアの推定48%を占めると見られています。中国、韓国、日本における強力な5Gインフラ展開と製造能力に後押しされ、主要な新たな機会が特定されています。

5G RedCapモジュールの価格設定は、採用増加に伴う規模の経済によって影響を受け、平均販売価格(ASP)は徐々に低下しています。コスト構造は、主に半導体部品コスト、研究開発投資、および製造効率によって駆動されています。

アジア太平洋地域における製造業とサプライチェーンの集中は、同地域を5G RedCapモジュールの主要輸出国として位置づけています。北米とヨーロッパは、IoTおよびプライベート5G展開の需要に牽引され、主要な輸入市場となっています。

主な課題は、グローバルなスペクトル利用可能性の一貫性を確保することと、RedCapの普遍的な標準化を達成することです。サプライチェーンリスクには、潜在的な部品不足、原材料へのアクセスに影響を与える地政学的不安定性、および物流の混乱が含まれます。

主な成長ドライバーは、低電力5G接続を必要とする産業IoTデバイスの急速な普及と、プライベート5Gネットワークの展開拡大です。スマートグリッド、ウェアラブルデバイス、輸送・物流におけるアプリケーションによっても需要が促進されています。