1. 5G Antenna Switch Module市場の主要な成長要因は何ですか?

などの要因が5G Antenna Switch Module市場の拡大を後押しすると予測されています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

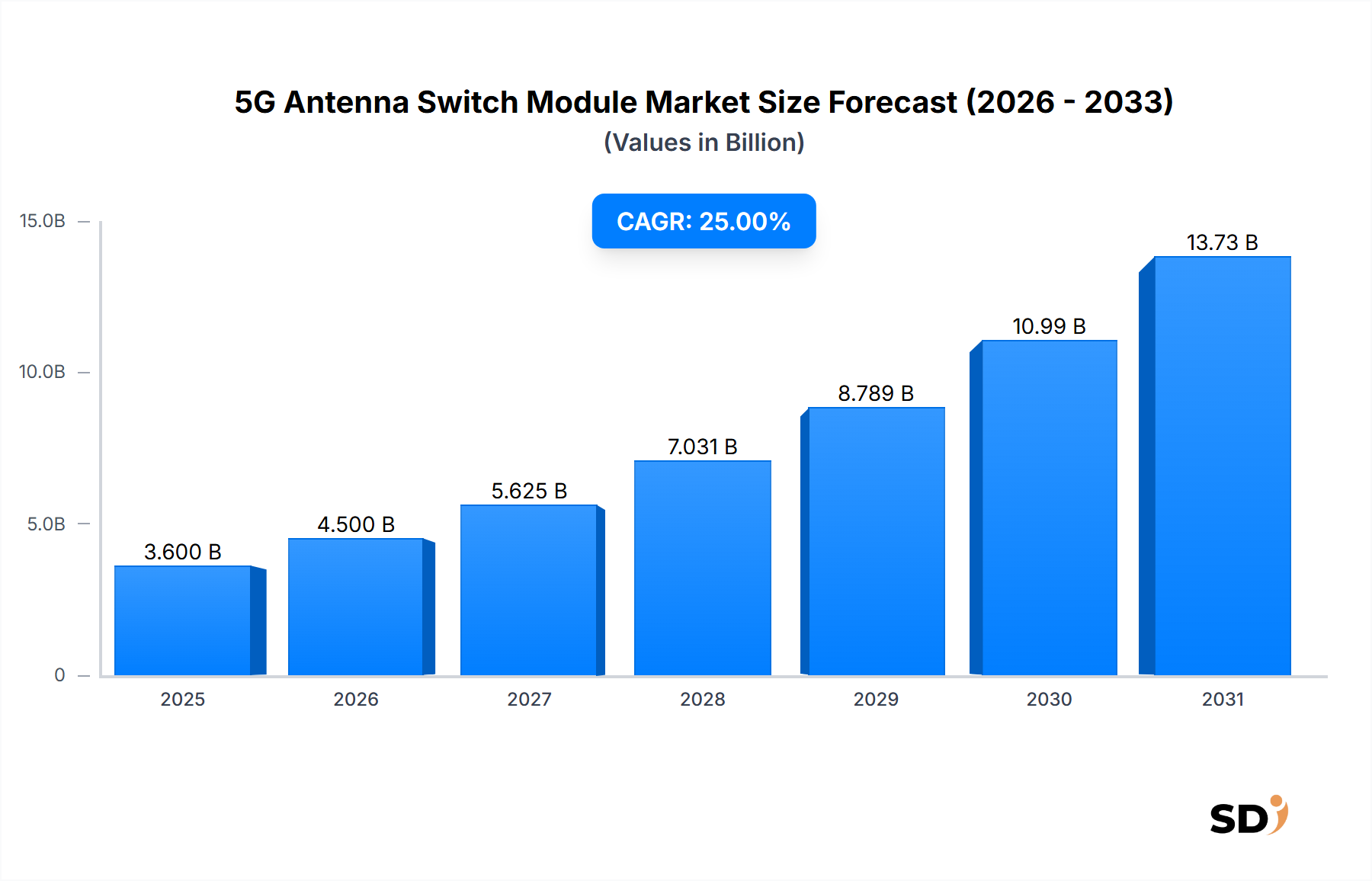

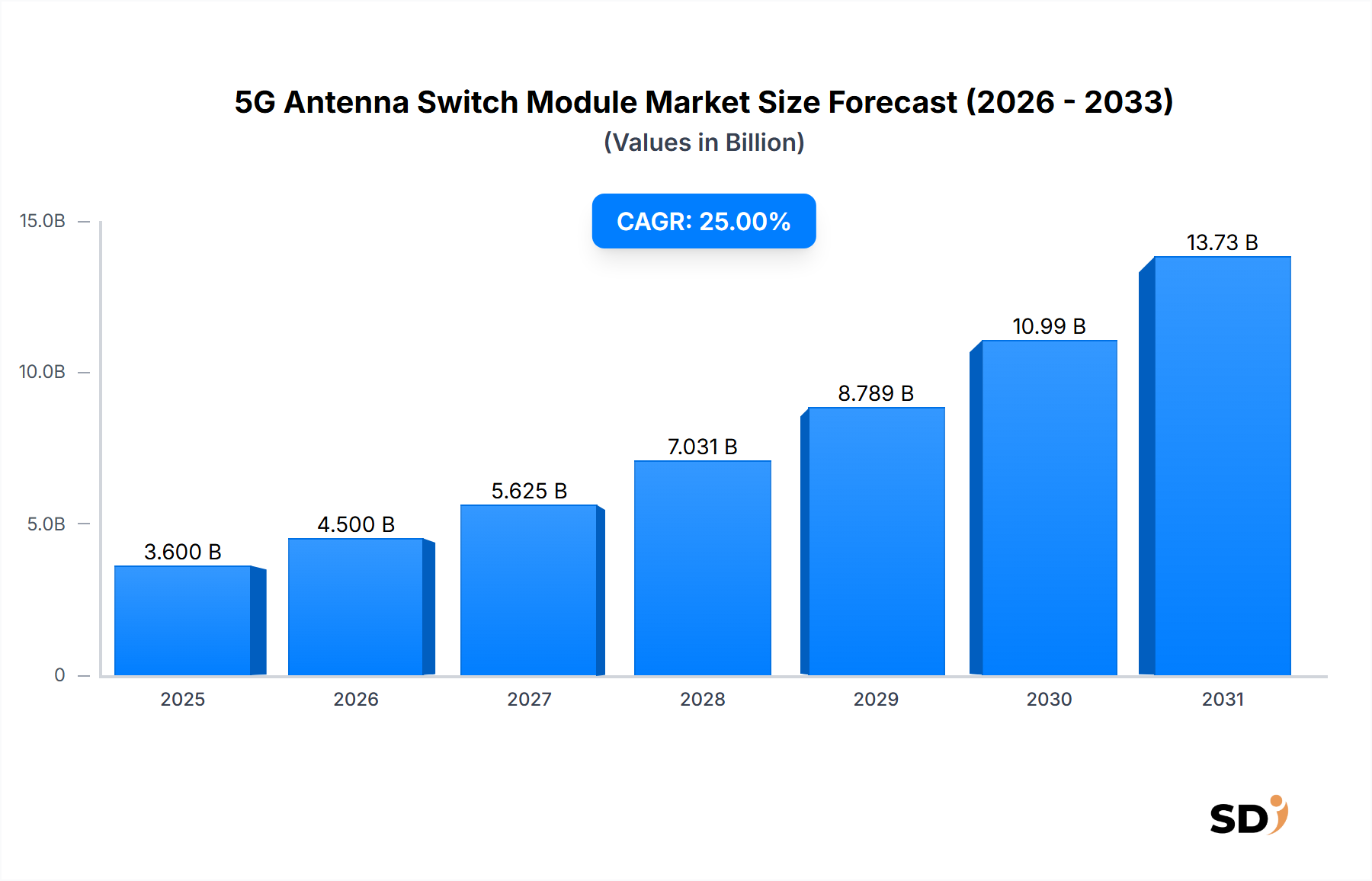

次世代ワイヤレス通信の重要なイネーブラーであるグローバル5Gアンテナスイッチモジュール市場は、2025年に推定36億ドルの価値がありました。この市場は、予測期間中に25%という印象的な複合年間成長率(CAGR)を示し、2034年までに約268億2,000万ドルに達すると予測されており、堅調な拡大 poised です。この顕著な成長軌道は、主に、多数の周波数帯と高度なアンテナ構成を管理できる、ますます洗練されコンパクトなRFフロントエンドソリューションを要求する、5Gネットワークの世界的な展開の加速によって推進されています。

これらのデバイス内でのマルチバンド、マルチモードアンテナスイッチング機能の必要性に続く、5Gスマートフォンの普及率の指数関数的な増加は、基本的な需要ドライバーを表しています。メーカーは、サブ6 GHzおよびmmWave周波数間でのシームレスな遷移を可能にし、さらにはMassive MIMOなどの高度な機能をサポートするために、アンテナスイッチが重要な役割を果たす、複雑なRFフロントエンドモジュールをますます統合しています。コンシューマーエレクトロニクスを超えて、産業用IoT、自動車接続、および強化された固定ワイヤレスアクセス(FWA)アプリケーションへの5Gの拡大は、これらの特殊モジュールの対象市場をさらに広げています。電子部品の継続的な小型化トレンドは、電力効率とレイテンシの低減の必要性と相まって、シリコン・オン・インシュレーター(SOI)や窒化ガリウム(GaN)ベースのソリューションなどの材料科学とパッケージング技術のイノベーションを推進しています。これらの技術的進歩は、高密度に詰め込まれたRFシステムにおける熱管理と信号整合性に関連する課題を克服するために不可欠です。産業全体でのデジタル変革イニシアチブのエスカレーションやスマートシティインフラへの投資の増加を含むマクロ経済の追い風は、5Gアンテナスイッチモジュール市場の持続的な成長を支えています。市場の見通しは、ますます接続された世界からの厳格な要求を満たすために、より高いパフォーマンス、より大きな統合、およびコスト効率を目指した継続的な技術進化によって特徴付けられ、例外的にポジティブなままです。5Gネットワークの拡大、デバイスの複雑さ、および技術革新の間の複雑な相互作用は、このダイナミックな市場セグメントの競争環境と戦略的方向を引き続き形成していきます。

高度に専門化された5Gアンテナスイッチモジュール市場内では、「スマートフォン」エンドユーザーセグメントが収益シェアで疑いのないリーダーであり、市場の現在の評価額と予測成長の大部分を牽引しています。この支配は、グローバルな5G対応スマートフォンの普及に本質的に結びついており、4Gの先駆者とは異なり、拡張された周波数帯スペクトルを管理するために、大幅により複雑で多数のアンテナスイッチモジュールを必要とします。最新の5Gスマートフォンは、サブ6 GHzおよびミリ波(mmWave)周波数の幅広い範囲で動作し、さまざまなセルラー規格のサポートを必要とし、ますます複数の入力、複数の出力(MIMO)アンテナアレイを統合しています。これらの高度な機能のそれぞれは、正確で効率的なスイッチングメカニズムを要求し、アンテナスイッチモジュールあたりのコンテンツが直接増加します。

ボリューム効果も非常に重要です。スマートフォン市場は年間数十億台のユニット出荷を占めており、5Gアンテナスイッチモジュールの最大のボリュームコンシューマーとなっています。消費者が5G対応デバイスにアップグレードし、新しい市場が5Gテクノロジーを採用するにつれて、このセグメント内の需要は継続的に上昇トレンドを経験しています。優れた接続性とユーザーエクスペリエンスを提供する競争圧力を受けて、主要なスマートフォンメーカーは、最先端のRFフロントエンドソリューションを継続的に統合しています。これには、信号ルーティングを最適化し、挿入損失を最小限に抑え、電力処理能力を向上させるモジュールが含まれており、すべて信頼性の高い5Gパフォーマンスにとって重要です。Qorvo、Skyworks Solutions、Murata Manufacturingなどのより広範なRFコンポーネントエコシステムの主要プレーヤーは、主要なスマートフォンOEMのプライマリサプライヤーとして戦略的に位置づけられています。このセグメントにおけるそれらの支配は、確立された関係、広範なR&D能力、および特殊SPDTスイッチ市場ソリューションを含む高度なRFコンポーネントの大量、高収率製造能力によって強化されています。

「スマートフォン」セグメントの5Gアンテナスイッチモジュール市場全体におけるシェアは、支配的であるだけでなく、進行中のグローバル5G展開とスマートフォンデザインの継続的なイノベーションにより、近い将来さらに統合されると予想されています。自動車や電気通信インフラなどの他のアプリケーションは成長していますが、スマートフォン市場の規模と急速なアップグレードサイクルにより、その持続的なリーダーシップが保証されます。さらに、ミッドレンジおよびエントリーレベルのスマートフォンへの5Gの統合は、採用基盤をさらに拡大し、洗練されたアンテナスイッチモジュールがプレミアムデバイス専用ではなくなることを保証します。この持続的な需要は、デバイスあたりの技術要件の増加と相まって、5Gアンテナスイッチモジュール市場の成長軌道と技術的進化を形成する上で、スマートフォンセグメントの重要な役割を強化します。

5Gアンテナスイッチモジュール市場の堅調な成長は、印象的な25%のCAGRによって特徴付けられ、いくつかの重要なドライバーと制約によって影響を受けています。

市場ドライバー:

市場制約:

5Gアンテナスイッチモジュール市場は、比較的集中したグローバル半導体およびRFコンポーネントメーカーのグループの間で激しい競争を特徴としています。これらの企業は、広範なR&D、高度な製造能力、および主要OEMとの強力な関係を活用して、市場での地位を維持しています。競争環境は、特に材料科学と統合技術における継続的なイノベーションによって形成されています。

5Gアンテナスイッチモジュール市場における最近の開発は、5Gテクノロジーの急速な進化を反映して、統合、高性能化、およびより広範な周波数サポートへの継続的な推進を強調しています。

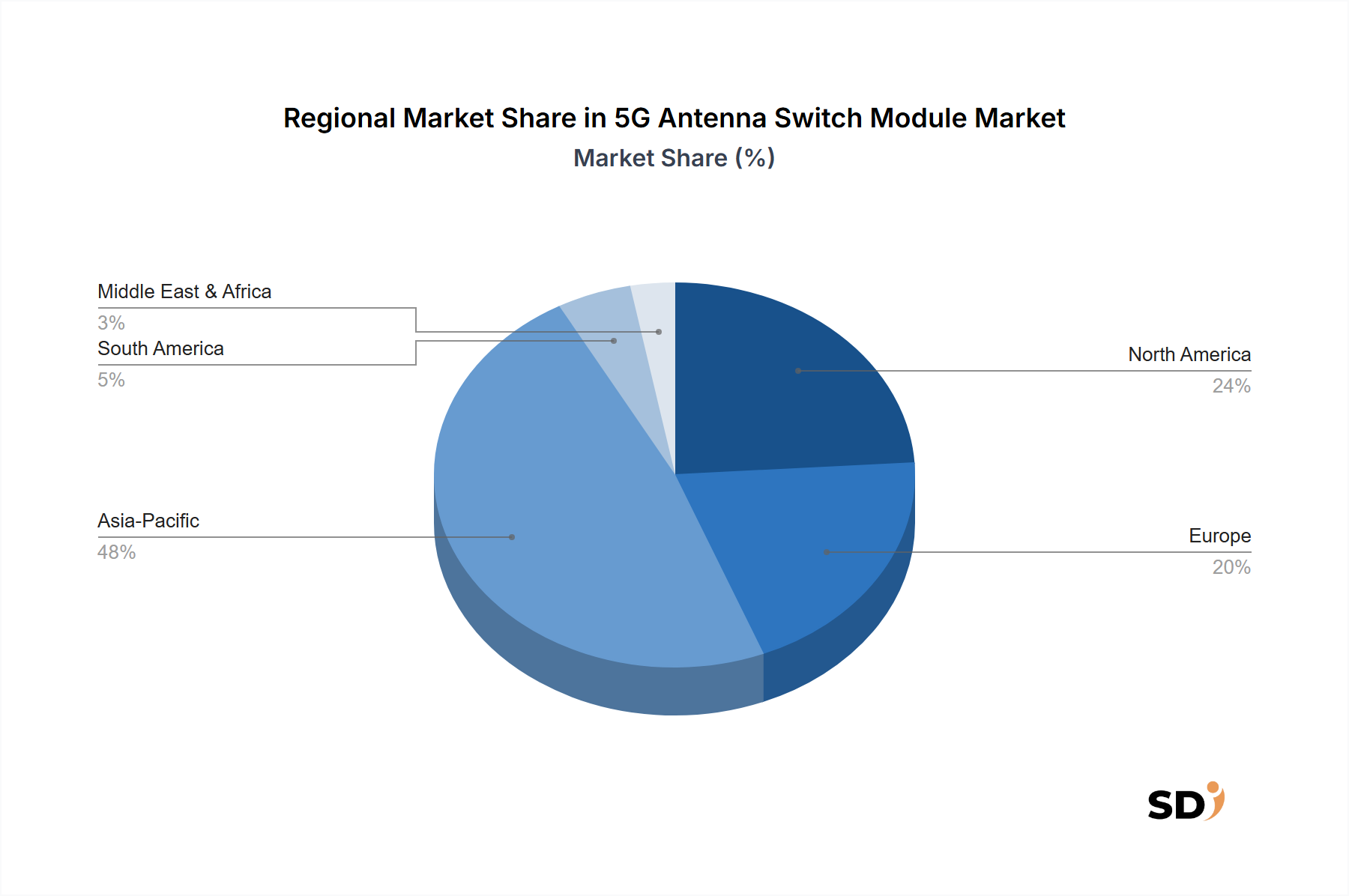

5Gアンテナスイッチモジュール市場は、成長率、市場シェア、および根本的な需要ドライバーの点で顕著な地域差を示しています。5Gネットワークのグローバル展開とそれに続く5G対応デバイスの採用は均一ではなく、主要な地理的セグメント全体で多様な市場ダイナミクスにつながっています。

アジア太平洋地域は現在、5Gアンテナスイッチモジュール市場で最大の収益シェアを保持しており、予測期間中に最も急速に成長する地域になると予想されています。中国、韓国、日本などの国々は、広範なネットワークインフラの構築と積極的な5Gスマートフォンの採用を特徴とする、5G展開のパイオニアでした。インドとASEAN諸国は、デジタル変革と通信インフラへの多額の投資により、急速に追いついています。スマートフォン向けの主要なエレクトロニクス製造ハブと大規模な消費者ベースの存在は、アジア太平洋地域の優位性をさらに強化しています。地域CAGRは、ボリューム成長と多様なアジア市場向けに調整されたデバイスの複雑さの増加の両方によって牽引され、グローバル平均の25%を超えることが予測されています。

北米は、成熟しながらも高価値な5Gアンテナスイッチモジュール市場を表しています。この地域では、特に米国で、5G mmWaveおよびサブ6 GHz展開に多額の投資が行われており、プレミアム5Gデバイスに対する強力な消費者需要もあります。市場シェアは重要ですが、初期インフラ構築が成熟するにつれて、成長率はアジア太平洋地域よりわずかに低いものの、堅調です。ここでの主な需要ドライバーは、フラッグシップスマートフォンの継続的なアップグレードサイクルと、産業用5Gおよびエンタープライズ接続におけるアプリケーションの拡大です。

ヨーロッパは、5Gアンテナスイッチモジュール市場で着実な成長を経験しているもう一つの主要市場です。ドイツ、英国、フランスなどの国々は、ただし、ペースは様々ですが、積極的に5Gネットワークを展開しています。市場は、5Gデバイスの普及率の増加と通信インフラの継続的な近代化によって牽引されています。自動車接続とスマートシティイニシアチブへの注力も需要に貢献しています。技術的に高度な地域ですが、国をまたぐ規制の複雑さと多様なスペクトル割り当ては、アジア太平洋地域と比較して成長軌道をわずかに緩和する可能性があります。

中東・アフリカ(MEA)および南米は、5Gアンテナスイッチモジュール市場の新興市場であり、将来の成長の強力な可能性を示しています。中東のGCC諸国は、野心的な5G展開を含むデジタルインフラに多額の投資を行っており、急速に拡大するセグメントとなっています。同様に、南米のブラジルやアルゼンチンなどの国々も、より小さな基盤からではあるものの、5G展開が加速されています。これらの地域は、主に5Gテクノロジーの初期採用と5G対応デバイスの価格の向上によって牽引されており、より成熟した地域と比較して、低いが加速するCAGRに貢献しています。

5Gアンテナスイッチモジュール市場は、より広範なワイヤレス通信市場におけるこれらのコンポーネントの重要性を反映して、過去2〜3年間でダイナミックな投資、M&A活動、および戦略的パートナーシップの状況を目撃しました。資本配分は、より高い統合、改善されたパフォーマンス、および高度なRFフロントエンドソリューションにおけるコスト効率を約束する企業およびテクノロジーに戦略的に向けられています。

合併・買収は、主に専門知識の統合と技術ポートフォリオの拡大に焦点を当ててきました。例えば、より大きな半導体大手は、5Gに必要な高周波および高電力アプリケーションに不可欠な、高度なSOI(シリコン・オン・インシュレーター)またはGaN(窒化ガリウム)製造プロセスなどの独自の技術へのアクセスを得るために、より小さな専門RFコンポーネント企業を買収してきました。これらの買収は、デバイスメーカーに包括的で統合されたソリューションを提供し、新しい5G製品の複雑さと市場投入までの時間を削減することを目的としています。アンテナスイッチに主に焦点を当てた企業のM&Aの具体的な詳細は、より広範なRFフロントエンドモジュール取引に吸収されることが多いですが、根本的な理由は、重要なサブセグメントにおける能力を強化することです。

ベンチャー資金調達ラウンドは、次世代材料と小型化を革新するスタートアップに対して明確な選好を示しています。特にミリ波周波数におけるアンテナスイッチの電力効率と線形性を改善するためのGaNテクノロジー市場ソリューションを開発している企業は、かなりの投資を惹きつけています。同様に、複数のコンポーネント(スイッチ、フィルター、パワーアンプなど)を単一のコンパクトなパッケージに統合する高度に統合されたRFフロントエンドモジュール市場設計に焦点を当てた企業は、十分に資金調達されています。スマートフォン市場およびIoTデバイス向けのより小さなフォームファクタと消費電力の削減への推進は、投資家にとって大きな魅力です。

RFコンポーネントメーカーと5Gチップセット市場ベンダー間の戦略的パートナーシップも極めて重要でした。これらの協力により、コア処理ユニットとRFフロントエンド間のシームレスな相互運用性と最適化されたパフォーマンスが保証され、より効率的で堅牢な5Gデバイスが実現します。例えば、共同開発契約は、特定のチップセットアーキテクチャに完全に最適化された、高度にカスタマイズされたアンテナスイッチモジュールをターゲットにすることが多く、強化されたスペクトル効率と優れたユーザーエクスペリエンスを可能にします。これらのパートナーシップは、急速に進化する技術的景観における製品開発サイクルの加速とエコシステム互換性の確保に不可欠です。

5Gアンテナスイッチモジュール市場のサプライチェーンは、複雑でグローバル化されており、高度な半導体製造プロセスと特殊な原材料に大きく依存しています。これらの動向を理解することは重要です。なぜなら、混乱は生産スケジュールとコストに大きな影響を与え、最終的に、より広範な通信インフラ市場とコンシューマーエレクトロニクスセクターに影響を与える可能性があるからです。

上流の依存関係は、主に、特に高度な特殊ウェーハを製造できる半導体ファウンドリに集中しています。シリコン・オン・インシュレーター(SOI)ウェーハは、その優れたRFパフォーマンス、低漏洩電流、および強化された線形性により、多くの高度なアンテナスイッチ技術にとって重要な入力です。これらのウェーハの生産は、少数の専門メーカーに集中しており、潜在的な単一ソースのリスクを生み出しています。同様に、高電力および高周波スイッチ向けのGaNテクノロジー市場の採用の増加は、GaN-on-SiliconまたはGaN-on-SiC基板への依存を意味し、これも特殊で限られたサプライヤーベースを持っています。

地政学的要因と貿易政策によって、原材料調達リスクが増幅されます。主要な入力には、高純度シリコン、ガリウム、および一部のスイッチ設計またはパッケージング内の磁気コンポーネントで使用されるさまざまな希土類元素が含まれます。需要の変動または主要生産国(例:希土類の場合は中国)からの供給制限によって推進されるこれらの材料の価格変動は、アンテナスイッチモジュールの製造コストに直接影響を与える可能性があります。例えば、シリコンウェーハ価格の上昇傾向は、モジュールコストの増加に直接反映されます。相互接続およびパッケージング用の特殊金属(銅、金、パラジウムなど)も、総材料費に貢献し、市場価格の変動の影響を受けます。

COVID-19パンデミック中に経験された、貿易緊張によって悪化された歴史的なサプライチェーンの混乱は、半導体業界の脆弱性を浮き彫りにしました。これらのイベントは、5Gアンテナスイッチモジュールおよび関連するRF半導体市場製品のコンポーネント不足、リードタイムの延長、および物流コストの増加につながりました。メーカーは、将来のリスクを軽減するために、調達戦略を多様化し、在庫バッファに投資し、地域化オプションを検討する必要がありました。高度な半導体製造能力に対する継続的なグローバル競争は、これらのコンポーネントが5Gチップセット市場のような他の高需要コンポーネントと製造スペースを争うため、5Gアンテナスイッチモジュールの可用性と価格設定に影響を与える重要な要因であり続けています。

日本の5Gアンテナスイッチモジュール市場は、世界市場の成長と連動しつつ、独自の特性を持っています。市場規模は、高度な技術インフラへの投資と、スマートフォン普及率の高さに支えられており、今後も堅調な成長が見込まれます。日本の経済は成熟しており、安定した需要基盤を持つ一方で、技術革新への意欲が市場を牽引しています。特に、5Gインフラの整備と、それに対応する高性能デバイスの需要が市場拡大の鍵となります。

国内では、村田製作所が、セラミック技術を基盤とした高性能RFモジュール、特にアンテナスイッチモジュールにおいて世界的なリーダーであり、日本市場でもその存在感は大きいと言えます。pSemi Corporation(村田製作所の子会社)も、UltraCMOS®技術を用いたRFICで貢献しています。これらの企業は、日本の高度な製造能力と、国内の主要な通信事業者やデバイスメーカーとの強固な関係を活かしています。また、海外企業であるQorvoやSkyworks Solutionsも、日本市場で重要な役割を果たしており、先進的なRFソリューションを提供しています。

日本市場における規制や基準としては、電子機器全般に適用される電気用品安全法(PSEマーク)や、電波法が関連します。特に、RFデバイスは電波法に基づく技術基準適合証明(技適マーク)の取得が必須であり、アンテナスイッチモジュールもこの枠組みの中で開発・製造されます。また、ISOやJIS(日本産業規格)などの品質基準も、製品の信頼性を担保する上で重要視されます。

流通チャネルとしては、主要な電子部品商社を通じて、国内のOEMメーカーに直接供給される形態が一般的です。消費者行動としては、日本市場は高品質で信頼性の高い製品を重視する傾向があります。また、小型化、高機能化、そして省電力化への要求が常に高く、これらの要素を満たすアンテナスイッチモジュールの需要が期待されます。ファーウェイ(Huawei)などの中国メーカーの動向も、部品調達や市場競争において注視されるべき点です。

市場規模に関する具体的な金額は、公開情報が限られていますが、2025年のグローバル市場が36億ドル(約5,400億円)と推定されることから、日本市場はその一部を占めると考えられます。例えば、2023年の日本国内のスマートフォン出荷台数は約3,500万台と推計されており、5G対応端末の普及率の高さを考慮すると、アンテナスイッチモジュール市場は相当な規模を有していると推測されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 25% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が5G Antenna Switch Module市場の拡大を後押しすると予測されています。

市場の主要企業には、が含まれます。

市場セグメントにはが含まれます。

2022年時点の市場規模は3.6 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ4900.00米ドル、7350.00米ドル、9800.00米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「5G Antenna Switch Module」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

5G Antenna Switch Moduleに関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。