1. 国際貿易の流れは 50G PON テクノロジーの展開にどのように影響しますか?

ファーウェイ、ZTE、ノキアなどの世界の通信機器メーカーは、50G PON テクノロジーコンポーネントの国際貿易を推進しています。貿易のダイナミクスは、さまざまな市場における機器の利用可能性と展開速度に影響を与えます。標準化の取り組みは、グローバルな採用における相互運用性を確保するのに役立ちます。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

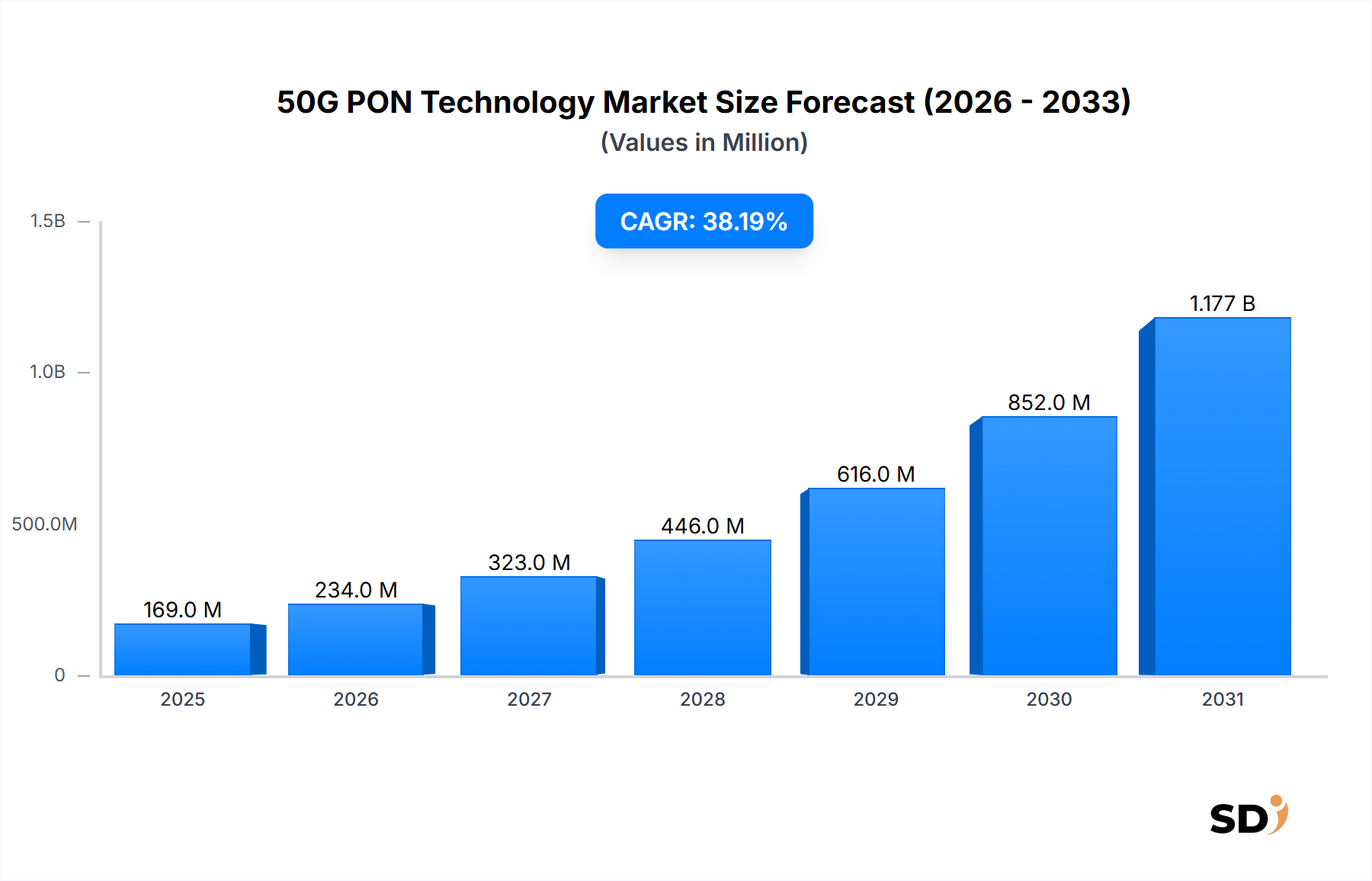

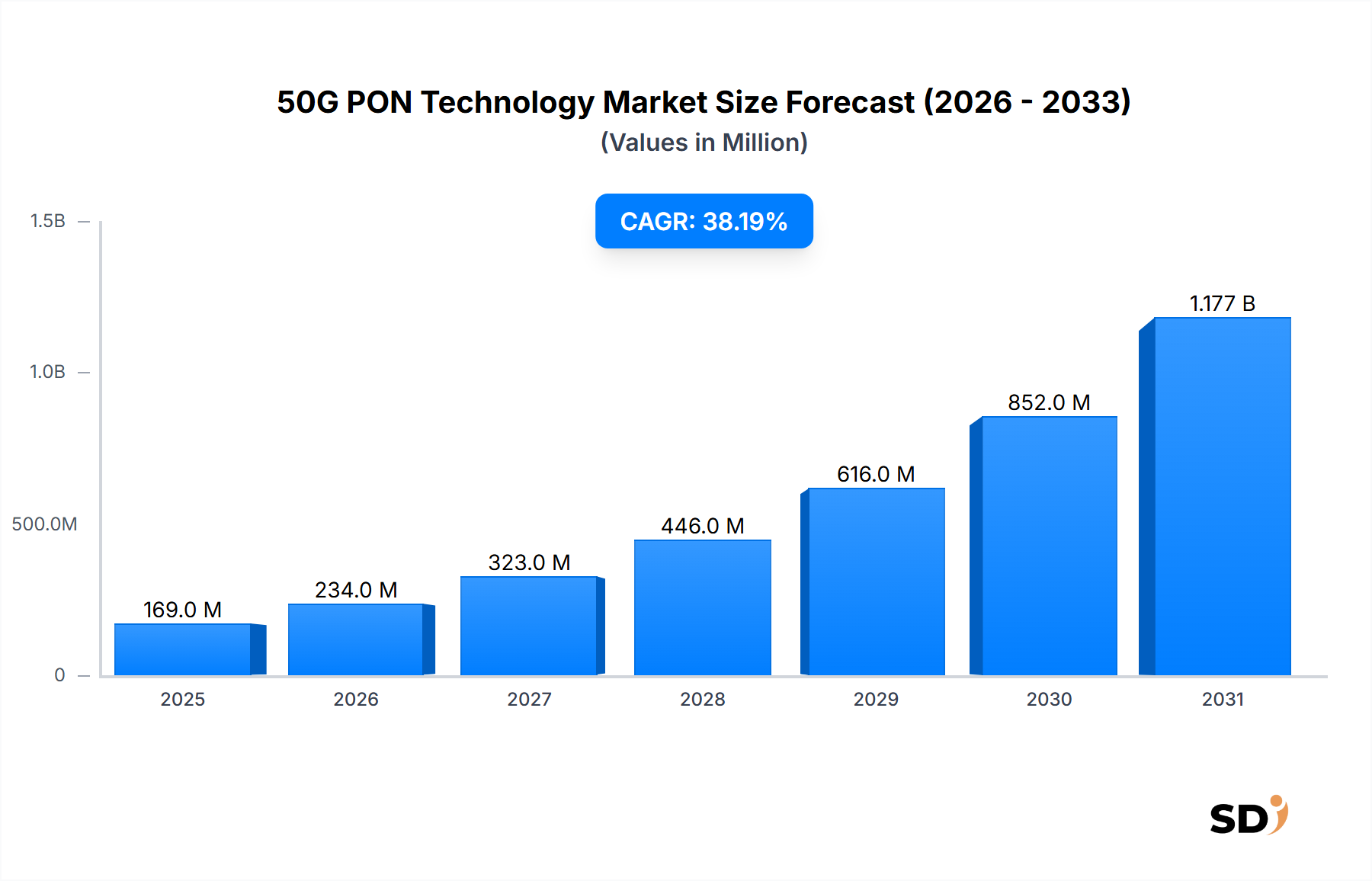

50G PONテクノロジー市場は、超高速ブロードバンドに対する世界的な需要の増加とデータ集約型アプリケーションの普及により、大幅な拡大 poised です。2026年には推定1億6,900万ドル(約253.5億円)と評価された市場は、2034年までに約23億5,560万ドル(約3,533.4億円)に急増すると予測され、予測期間中は38.2%という印象的な複合年間成長率(CAGR)を示しています。この堅調な成長軌道は、産業全体の普及したデジタル変革イニシアチブ、IoTデバイスの指数関数的な増加、クラウドサービス、8Kビデオストリーミング、仮想/拡張現実アプリケーションの採用増加など、いくつかの重要なマクロ的な追い風に裏打ちされており、これらすべては現在のネットワークインフラでは一貫して提供できないよりも大幅に高い帯域幅と低遅延を必要とします。世界的なファイバー・トゥ・ザ・ホーム(FTTH)ネットワークの継続的な構築と、通信事業者の将来性のあるアクセス技術への戦略的投資は、基本的な需要ドライバーです。レガシーGPONやXGS-PONソリューションから50G PONへの移行は、対称型マルチギガビットサービスを提供し、多様なエンタープライズ要件をサポートし、5Gバックホールおよびフロントホール機能の基盤を築くことを目指すサービスプロバイダーにとって不可欠になっています。さらに、ユニバーサルブロードバンドアクセスとデジタル経済を促進する政府のイニシアチブは、インフラ開発に significant な勢いを与え、50G PONテクノロジー市場内の需要を直接刺激しています。光トランシーバー技術の継続的な進歩、電力効率の改善、より費用対効果の高い展開モデルの開発が市場浸透をさらに加速すると予想されるため、見通しは exceptional にポジティブなままです。ネットワークオペレーターが複数のサービスを単一の高機能パッシブ光ネットワークに統合しようとするにつれて、50G PONソリューションの固有の効率性とスケーラビリティは、それらを次世代ブロードバンドアクセスの cornerstone と位置づけ、通信サービスプロバイダー市場やエンタープライズコネクティビティ市場を含むさまざまなエンドユーザーセグメント全体で持続的な成長を推進します。

50G PONテクノロジー市場内の通信サービスプロバイダーセグメントは、予測期間を通じて最大の収益シェアを保持し、 significant な成長を示すと予想されます。この支配は、世界中の通信事業者が直面する戦略的必須事項と本質的に結びついています。すなわち、爆発的な帯域幅需要を満たし、加入者エクスペリエンスを向上させ、投資を将来性のあるものにするための既存ネットワークインフラをアップグレードするという緊急の必要性です。インターネットアクセスと接続の primary な促進者として、通信サービスプロバイダーは高度な光ファイバーネットワークの展開の最前線にいます。8Kストリーミング、クラウドゲーミング、リモートワークツール、包括的なIoTエコシステムなどのデータ集約型アプリケーションの消費の増加は、従来のGPONまたはXGS-PONシステムでさえ長期的には効率的に提供できない可能性のある、堅牢でスケーラブルなラストマイルソリューションを要求します。50G PONは、対称型25Gbpsまたは50Gbps機能を提供する説得力のあるアップグレードパスを提供し、これはプレミアム住宅用ブロードバンドパッケージの提供、エンタープライズグレードサービスのサポート、および高容量5Gバックホールを可能にするために critical です。Huawei Technologies Co., Ltd.、ZTE Corporation、Nokia Corporationなどの主要プレーヤーは、光回線終端装置(OLT)および光ネットワークユニット(ONU)機器、および管理ソフトウェアを含むエンドツーエンドの50G PONソリューションを提供し、世界中の主要なサービスプロバイダーと積極的に協力しています。これらのプロバイダーは、競争圧力によってサービス提供を差別化し、複数のサービス(住宅用、ビジネス用、モバイル用)に単一のファイバーインフラストラクチャを活用することによって総所有コスト(TCO)を削減することを推進されています。それらの市場シェアの統合は、長期契約および機器ベンダーとの戦略的パートナーシップによって推進される継続的なプロセスです。さらに、光ファイバーへの顕著なシフトを伴うブロードバンドアクセスネットワーク市場の進化は、このセグメントに直接利益をもたらします。サービスプロバイダーは、ネットワークが進化する標準とシームレスに統合され、メタバース環境や高度に分散されたクラウドアーキテクチャなどの新しいアプリケーションをサポートできるように、次世代PONテクノロジーへの投資を増やしています。全国および地域のファイバーインフラプロジェクトの継続的な展開は、しばしば政府の補助金によってサポートされており、それらがこの高度な接続性の primary な受益者および実装者であるため、通信サービスプロバイダー市場の主要な地位をさらに確固たるものにします。対称型PON市場の成長は、サービスプロバイダーがアップロードとダウンロードの両方の要求に対応するために対称型速度を優先しているため、特にここで関連性があり、エンタープライズおよび高度な住宅ユーザーにとって critical な要因です。

50G PONテクノロジー市場の拡大は、主にグローバルデータトラフィックの指数関数的な成長によって推進されており、より高い帯域幅と低遅延が必要です。 significant なドライバーは、超高速ブロードバンドに対する飽くなき需要であり、8Kビデオストリーミング、クラウドゲーミング、没入型VR/ARアプリケーションの採用増加によって証明されており、これらは一貫したマルチギガビット速度を必要とします。たとえば、平均的なグローバルインターネット速度は上昇し続けており、サービスプロバイダーに既存のインフラストラクチャをアップグレードすることを求めています。もう一つの critical なドライバーは、世界中のファイバー・トゥ・ザ・ホーム(FTTH)市場ネットワークの継続的な構築です。特にアジア太平洋やヨーロッパなどの地域での政府のイニシアチブは、広範なファイバーブロードバンド浸透を達成することを目的としており、高度なPONソリューションに対する堅調な需要を生み出しています。さらに、複数のサービス(住宅用、ビジネス用、5Gモバイルバックホール)を単一のパッシブ光インフラストラクチャに統合することは、強力な経済的ドライバーとして機能します。この統合により、オペレーターの運用支出が削減され、ネットワーク管理が簡素化され、50G PONのようなスケーラブルなテクノロジーへの投資が増加します。対称型マルチギガビットサービスを提供する50G PONの固有の機能は、エンタープライズおよび高度な住宅ユーザーにとって譲れない要件になりつつあり、対称型PON市場セグメントを強化しています。

逆に、50G PONテクノロジー市場はいくつかの課題に直面しています。機器のアップグレードと展開のための高い初期設備投資(CAPEX)は、特に小規模な通信事業者にとって、 significant な障壁となっています。確立されたGPONまたはXGS-PONネットワークからの移行には、新しい光回線終端装置(OLT)および光ネットワークユニット(ONU)ハードウェアへの substantial な投資が含まれ、予算サイクルに影響を与えます。新しい50G PONシステムの実装と管理、既存のネットワーク要素との統合、相互運用性の確保に関連する技術的な複雑さも、ハードルとなっています。高速トランシーバーのような特殊な光学部品の入手可能性とコストは変動する可能性があり、光部品市場の展開時期とコストに影響を与えます。最後に、より確立されたPONテクノロジーと比較して、50G PON標準化とエコシステム成熟度の比較的新しい段階は、ベンダーロックインまたは将来性に関する認識されたリスクにつながる可能性がありますが、これらの懸念は、業界の協力とITU-Tのような組織の努力によって徐々に解決されています。

50G PONテクノロジー市場は、特定のコンポーネントまたはソフトウェアソリューションに焦点を当てたニッチプレイヤーと並んで、確立された通信機器ベンダーが支配する堅牢な競争環境を特徴としています。これらの企業は、この急速に進化するセグメントで市場シェアを獲得するために、R&D、戦略的パートナーシップ、および製品発売に積極的に取り組んでいます。

2024年3月:複数の主要ベンダーが、ITU-T G.9804への完全準拠を達成した50G PONシステムのラボトライアルの成功を発表し、さまざまなネットワーク条件下での相互運用性と堅牢なパフォーマンスを実証しました。これは、テクノロジーの成熟度が高まっていることを示しています。 2024年1月:著名なアジアの通信事業者が、高密度住宅およびエンタープライズ接続でのパフォーマンスを検証することを目的として、主要都市部で50G PONテクノロジーの大規模パイロット展開を開始し、通信サービスプロバイダー市場を推進しています。 2023年11月:50G PONアプリケーション向けの光トランシーバー設計の進歩が主要な業界会議で紹介され、消費電力の削減と効率の向上が強調されました。これらは、広範な商業採用にとって critical であり、光部品市場に影響を与えています。 2023年9月:グローバル標準化団体が、50G PONネットワークアーキテクチャと管理インターフェースの更新された推奨事項セットをリリースしました。これにより、マルチベンダー展開のフレームワークがさらに強化され、エコシステムの一貫性が高まりました。 2023年7月:複数の機器メーカーが、ポート密度が向上し処理能力が向上した商用グレードの50G PON光回線終端装置(OLT)製品の入手可能性を発表しました。これにより、光回線終端装置市場の展開オプションが広がりました。 2023年5月:ヨーロッパのサービスプロバイダーが、主要なテクノロジーベンダーと提携して地域テストベッドで50G PONを展開し、将来性のあるスマートシティインフラストラクチャおよび高速エンタープライズサービスをサポートする可能性を模索しています。

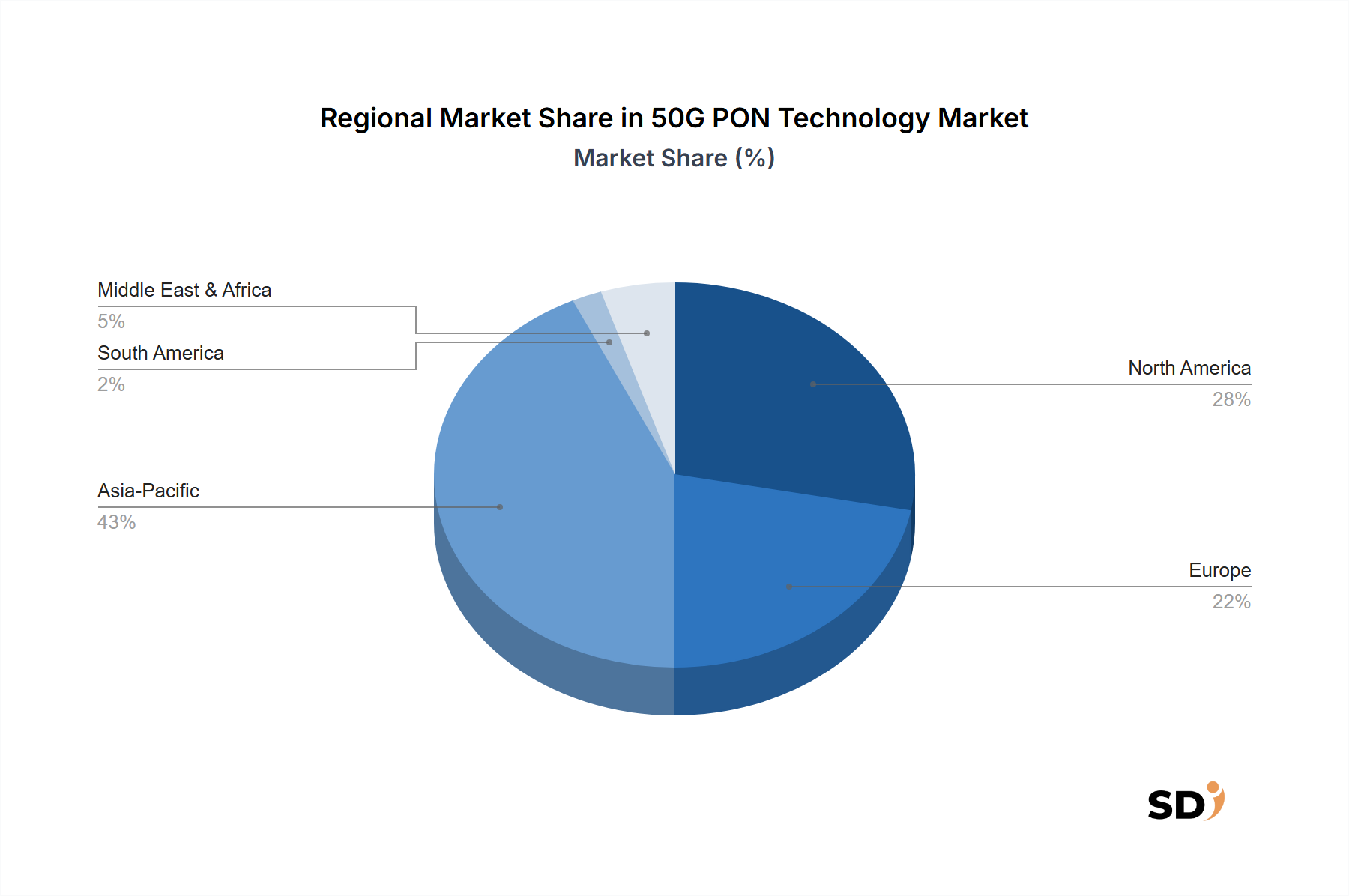

グローバル50G PONテクノロジー市場は、デジタルインフラストラクチャ開発、規制サポート、市場需要のさまざまなレベルの影響を受け、主要な地理的セグメント全体で多様な成長パターンを示しています。アジア太平洋は、最大の市場シェアを保持し、最速成長地域であり続けると予想されます。この支配は、特に中国、日本、韓国での光ファイバーネットワークへの大規模な投資によって主に推進されています。これらの国では、政府のイニシアチブとサービスプロバイダー間の激しい競争が、急速なFTTH市場の拡大を促進しています。この地域の国々は、5GやIoTのようなアプリケーションの将来性への強い重点を置きながら、拡大するデジタル経済をサポートするためにブロードバンドインフラストラクチャを積極的にアップグレードしています。ブロードバンドアクセスネットワーク市場での高度なソリューションの需要は、特にここで高いです。

北米は、住宅およびエンタープライズコネクティビティ市場セグメントからのマルチギガビットブロードバンドの需要増加、および米国でのBEAD(ブロードバンドエクイティ、アクセス、展開)のような政府の資金提供プログラムによって後押しされ、 significant なCAGRを示すと予想されます。この地域のサービスプロバイダーは、銅ベースのインフラストラクチャをファイバーに積極的に置き換えており、50G PONテクノロジーの堅調なアップグレードサイクルを生み出しています。リモートワークと教育のための高速インターネットへの重点は、採用をさらに加速します。

ヨーロッパも、野心的な国家ブロードバンド計画と欧州連合によって設定されたギガビット社会目標への推進によって推進され、 strong な成長を示すと予想されます。ドイツ、フランス、英国のような国々では substantial なファイバー展開が見られ、サービスプロバイダーは将来の帯域幅需要を満たすための論理的な次のステップとして50G PONを検討しています。対称型高速サービスの提供への焦点は、この地域での対称型PON市場の関連性を高めています。

中東・アフリカおよび南米地域は、より小さい基盤からではあるが、高い成長の可能性を持つ新興市場を表しています。特にGCCの都市部および石油産出国では、デジタルインフラストラクチャへの投資がペースを上げています。現在、より早いPON世代に依存していますが、これらの地域は、経済的多様化とデジタルインクルージョンイニシアチブをサポートするための接続性の強化の必要性によって推進され、急速に追いついています。光ファイバー市場でのスケーラブルで費用対効果の高いソリューションの需要は、これらの発展途上地域全体で共通のドライバーです。北米とヨーロッパはファイバー浸透の点でより成熟した市場を表していますが、アジア太平洋は新しい展開と積極的なテクノロジー採用で常にリードしており、50G PONテクノロジー市場にとって最もダイナミックな地域となっています。

50G PONテクノロジー市場のサプライチェーンは複雑であり、多様な原材料、特殊コンポーネント、および洗練された製造プロセスを網羅しています。上流の依存関係は significant であり、光ファイバーの製造のための高純度シリカが基礎要素として含まれています。シリカの価格動向は一般的に安定していますが、地政学的な要因やエネルギーコストの変動は、ボラティリティをもたらす可能性があります。希土類元素は、少量で使用されますが、光増幅器を作成するための光ファイバーのドーピングや、トランシーバーに含まれるような特殊な光学部品に critical であり、より広範な光学部品市場に影響を与えています。これらの元素の調達は、中国のような特定の地域での採掘と加工が集中しているため、地政学的なリスクを伴うことが多く、価格の急騰や供給の混乱につながる可能性があります。OLTおよびONU用の集積回路を含む半導体コンポーネントは、もう一つの vital な入力です。2020年から2022年までの世界的な半導体不足は、このサプライチェーンの脆弱性を浮き彫りにし、50G PONテクノロジー市場内のメーカーにとってリードタイムの延長とコストの増加につながりました。特殊プラスチックおよび金属も、ケース、コネクタ、およびその他のハードウェア要素に必要とされ、それらの価格は、世界の商品市場の変動および石油誘導体の影響を受けます。対称型PON市場と非対称型PON市場の両方で key な要素である高速トランシーバーの製造は、精密工学と高度なクリーンルーム施設に依存しており、サプライチェーンにさらなる複雑さの層を追加しています。自然災害やパンデミックのような混乱は、生産を停止させ、 critical なコンポーネントの入手可能性に影響を与え、光学回線終端装置市場のユニットコストを増加させ、したがってネットワーク展開を遅延させる可能性があります。メーカーは、これらのリスクを軽減し、最終製品の安定した価格設定を保証するために、サプライヤーの多様化、ローカル化された生産、および戦略的在庫を通じて、サプライチェーンの回復力にますます焦点を当てています。

50G PONテクノロジー市場における貿易フローは、主にネットワークアップグレードを進めている消費国への主要な製造ハブからの通信機器の輸出によって特徴付けられます。主要な輸出国は主にアジア太平洋にあり、中国が支配的な力であり、その後に韓国や日本のような、光ネットワークにおける堅牢なR&Dおよび製造能力を持つ国々が続きます。これらの国々は、OLT、ONU、光トランシーバー、および関連する光ファイバーインフラストラクチャコンポーネントを世界中に輸出しています。主要な輸入地域には、北米とヨーロッパが含まれます。ここでは、通信事業者がブロードバンドアクセスネットワーク市場を強化するために、次世代ブロードバンドアクセスネットワークを積極的に展開しています。ラテンアメリカ、アフリカ、および中東の一部などの新興市場も、デジタルインフラストラクチャの近代化を目指しているため、 significant な輸入経路を表しています。これらの輸入地域における通信サービスプロバイダー市場は、高度な機器のためにグローバルサプライチェーンに大きく依存しています。

最近の貿易政策、特に米中貿易緊張は、 notable な影響を与えています。米国が一部の中国製通信機器に課した関税は、これらのベンダーから調達するオペレーターのコストを増加させたか、ベトナムやメキシコのような他の国へのサプライチェーンの多様化を促しました。たとえば、光ネットワーク機器の特定の関税品目は、一部のケースで輸入コストを10〜25%増加させたと報告されており、調達戦略の調整につながっています。厳格なサイバーセキュリティ規制や国家安全保障上の懸念などの非関税障壁も、貿易フローに影響を与え、特に主要な西側市場での特定の中国ベンダーの市場アクセスを制限しています。逆に、ヨーロッパ連合内またはASEANブロック内などの地域自由貿易協定は、商品の国境を越えた移動をよりスムーズにし、FTTH市場のコスト削減と展開サイクルの迅速化につながることがよくあります。さまざまな国での技術的自立への継続的な推進は、貿易回廊のさらなる断片化と、各国が critical なインフラストラクチャ供給を確保するために国内製造能力に投資するため、光学部品市場のコスト増加につながる可能性があります。これらの貿易ダイナミクスは、50G PONテクノロジー市場の企業に、複雑な規制および地政学的な状況をナビゲートすることを強制し、それらの製造拠点、価格戦略、および市場アクセスに影響を与えています。

日本の50G PONテクノロジー市場は、成熟した経済と先進的なデジタルインフラへの強いコミットメントを反映しています。市場規模は、全国的なFTTH展開への継続的な投資と、通信事業者間の激しい競争によって牽引されており、次世代ネットワークへのアップグレードが促進されています。NTTドコモ、KDDI、ソフトバンクなどの主要な通信サービスプロバイダーは、国内の50G PON展開を主導しており、これらは日本の経済活動と生活の質を支える上で不可欠です。これらの企業は、高度なサービス(8Kストリーミング、クラウドベースのエンタープライズソリューション、IoTアプリケーション)への需要を満たすために、パッシブ光ネットワーク(PON)技術の採用を加速しています。日本の規制環境は、厳格な技術標準とセキュリティ要件に特徴付けられており、電気通信事業法などの法律が、ネットワークの安全性と信頼性を確保しています。これは、製品が日本の国内規格(JIS)に準拠する必要があることを意味します。消費者の行動は、高品質な接続と高速インターネットサービスへの高い期待を特徴としており、これにより、アップロードとダウンロードの両方で対称型のギガビット速度を提供する50G PONのような技術が求められています。家庭用および企業向けのサービスは、データ集約型のアプリケーションとリモートワークの増加により、継続的に進化しています。流通チャネルは、通信事業者がエンドユーザーに直接サービスを提供するダイレクトセールスモデルと、一部のエンタープライズ向けにチャネルパートナーやシステムインテグレーターを介して間接的に販売されるモデルが混在しています。政府は、デジタル田園都市国家構想などのイニシアチブを通じて、地方でのブロードバンドインフラの普及を奨励し、50G PONテクノロジーの採用をさらに促進しています。日本市場は、技術革新と持続可能性への強い焦点を示しており、エネルギー効率と運用コストの削減は、50G PONソリューションの選択において重要な考慮事項となっています。国内の主要ベンダーであるNECや富士通なども、この成長分野で重要な役割を果たしており、グローバルベンダーと協力して、日本のユニークな市場ニーズに対応するソリューションを提供しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 38.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

ファーウェイ、ZTE、ノキアなどの世界の通信機器メーカーは、50G PON テクノロジーコンポーネントの国際貿易を推進しています。貿易のダイナミクスは、さまざまな市場における機器の利用可能性と展開速度に影響を与えます。標準化の取り組みは、グローバルな採用における相互運用性を確保するのに役立ちます。

特定の価格データは提供されていませんが、38.2% という高い CAGR で市場が急速に成長していることは、初期の展開コストを示唆しています。50G PON テクノロジーの採用が増加するにつれて、規模の経済によりハードウェアおよびサービスコストが低下すると予想されます。これにより、通信サービスプロバイダーにとって高度な光ファイバーソリューションがより利用しやすくなります。

市場の成長(38.2% の CAGR で予測)は、主に超高速ブロードバンドと 5G バックホールに対する世界的な需要の増加によって牽引されています。通信サービスプロバイダーは、増大するデータトラフィックをサポートし、ネットワーク容量を強化するために 50G PON テクノロジーに投資しています。このテクノロジーは、エンタープライズおよび公共部門向けの次世代接続を可能にします。

50G PON テクノロジーインフラストラクチャは、従来の銅線ネットワークと比較して、よりエネルギー効率の高いデータ伝送を可能にすることで、持続可能性に貢献します。これにより、ギガビットあたりの総消費電力が削減され、通信サービスプロバイダーのより広範な ESG 目標に沿ったものになります。効率的な光ネットワークは、環境フットプリントを低く抑えながらデジタル変革をサポートします。

主な課題には、ネットワークアップグレードに必要な多額の初期設備投資と、新しい 50G PON テクノロジーを既存のインフラストラクチャに統合する複雑さがあります。特殊な光学コンポーネントのサプライチェーンの安定性も要因です。さまざまなベンダーソリューション間の相互運用性には、慎重な管理が必要です。

最近の開発は、業界団体による継続的な標準化の取り組みと、Huawei、ZTE、Nokia などの主要ベンダーによる進歩に焦点を当てています。これらの企業は、展開準備の向上と、互換性のあるハードウェアおよびソフトウェアコンポーネントのエコシステムの拡大に注力しています。この進歩は、より高い帯域幅のアクセスネットワークへの継続的な世界的な移行をサポートしています。