1. 車載5G通信モジュール市場に影響を与える投資トレンドは何ですか?

投資は主に、コネクテッドカーや自動運転車への5Gの統合によって牽引されています。Qualcomm、Intel、Ericssonなどの主要企業は、5GモデムチップセットやRFフロントエンドモジュールの研究開発に投資しています。市場は年平均成長率10.5%で成長すると予測されています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

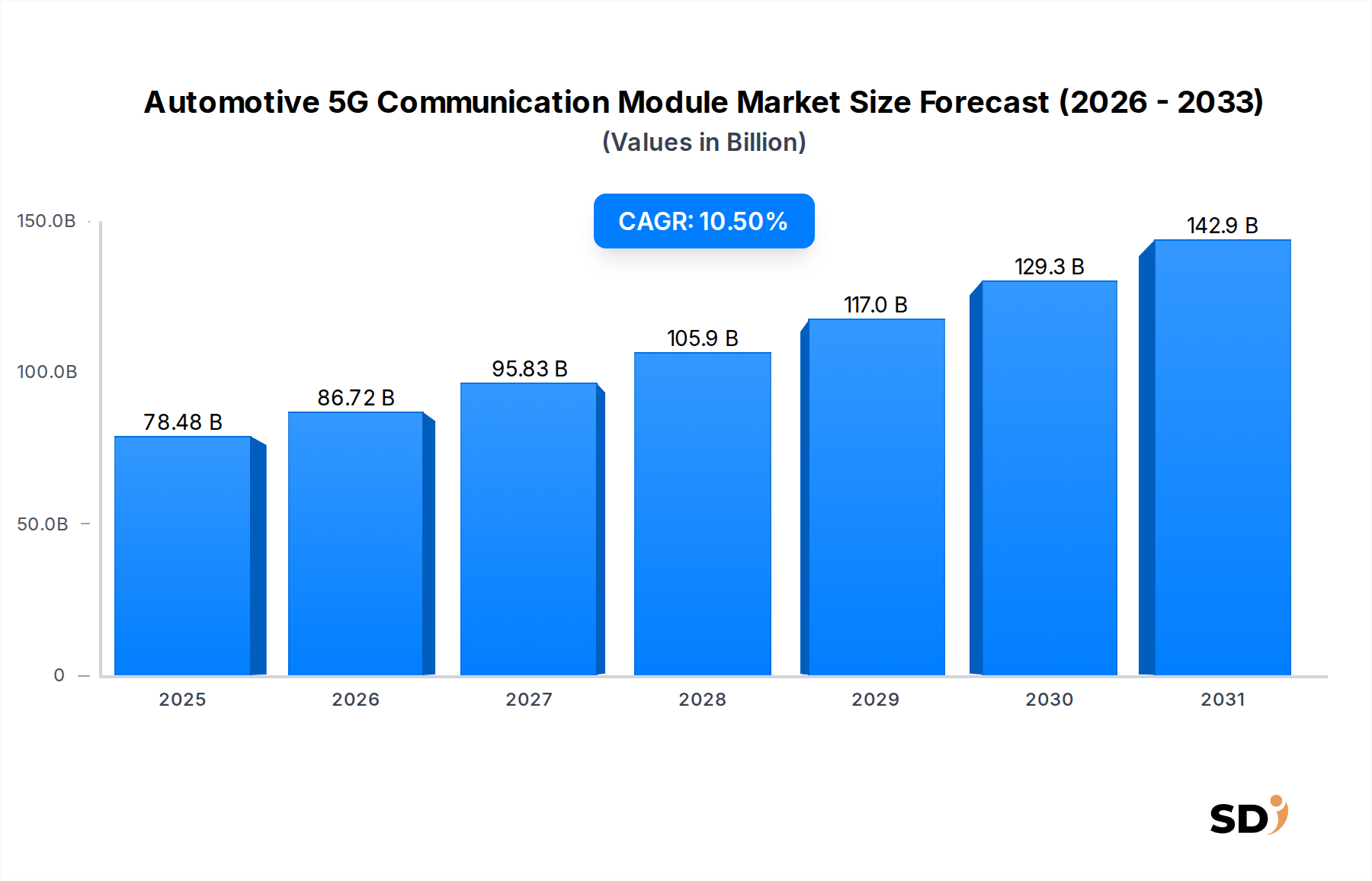

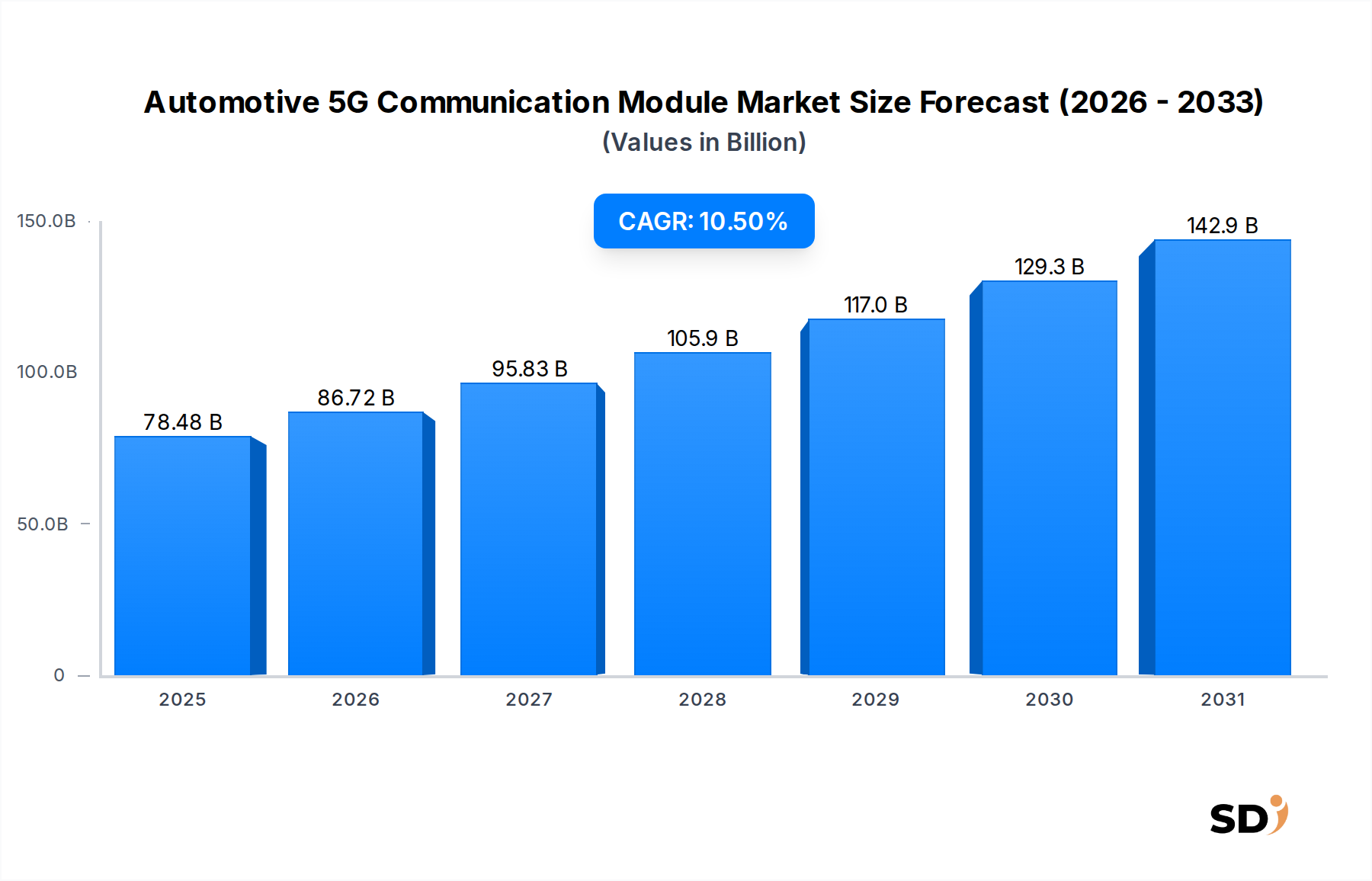

自動車用5G通信モジュール市場は、自動車エコシステム内での高速・低遅延接続に対する需要の高まりに牽引され、劇的な変革を遂げています。2025年に784.8億ドルと推定される市場規模は、2025年から2034年にかけて10.5%の複合年間成長率(CAGR)で力強く拡大すると予測されています。この軌跡は、2034年までにおよそ1,940.4億ドルという相当な市場規模に達することを示しており、モビリティの未来における5G技術の極めて重要な役割を強調しています。

主な需要ドライバーには、自動運転技術の急速な進歩と展開が含まれます。これらは、知覚、計画、制御システムのための超信頼性・リアルタイムのデータ交換を必要とします。高度運転支援システム(ADAS)の普及もこの成長に大きく貢献しており、5Gモジュールは、自動車ADAS市場に不可欠な、強化されたセンサーフュージョン、正確なマッピング更新、および無線(OTA)ソフトウェアアップデートを可能にします。さらに、洗練された車載インフォテインメントおよびテレマティクスサービスに対する消費者の期待は、自動車メーカーに最先端の5Gソリューションの統合を促し、シームレスなストリーミング、ナビゲーション、および接続性を通じてユーザーエクスペリエンスを向上させています。スマートシティインフラストラクチャおよび交通管理に不可欠なVehicle-to-Everything(V2X)通信の継続的な進化は、もう一つの強力なドライバーとして機能し、より相互接続された安全な道路環境を促進しています。グローバルなデジタルトランスフォーメーションの取り組み、スマートシティプロジェクトへの多額の投資、および先進的な車両安全機能に対する政府の義務付けといったマクロ的な追い風は、市場の可能性をさらに増幅させます。効率的なフリート管理およびロジスティクスへの関心の高まりも重要な役割を果たしており、5Gモジュールはリアルタイム資産追跡、予知保全、および最適化されたルート計画を可能にします。これらの要因の相乗効果は、自動車用5G通信モジュール市場にとって活気のある状況を描き出し、自動車イノベーションおよびデジタルコンバージェンスの最前線に位置づけています。

ハードウェアコンポーネントセグメントは、自動車用5G通信モジュール市場の基盤であり、おそらく最も重要な収益貢献者です。この優位性は、車両で5G接続を可能にするために不可欠な物理モジュールとその構成要素の固有の複雑さと高い価値提案に由来します。このセグメント内では、5Gモデムチップセットが主要なドライバーとして際立っており、すべてのセルラー通信のセントラルプロセッシングユニットとして機能します。これらのチップセットは、ベースバンド処理、信号変調、および復調を担当し、自動車グレードの信頼性とパフォーマンス基準を満たすために高度な設計および製造プロセスを必要とします。この分野の主要プレイヤーであるQualcomm Incorporated、Intel Corporation、Huawei、およびZTEは、自動車業界の進化するニーズに応えるため、より効率的で安全、かつコンパクトなチップセットを製造するための研究開発に継続的に投資しています。

ハードウェア内のもう一つの重要なサブセグメントは、RFフロントエンドモジュール(FEM)です。これらのモジュールは、複数の5G帯域にわたる無線周波数信号の管理、増幅、フィルタリング、およびスイッチングに不可欠です。移動中の車両の複雑なRF環境と、さまざまな地理的地域での堅牢なパフォーマンスの必要性を考慮すると、高性能RFフロントエンドモジュール市場コンポーネントの開発は極めて重要です。アンテナもハードウェアコンポーネントの重要な部分を形成しており、5GのビームフォーミングおよびMIMO(Multiple-Input, Multiple-Output)機能をサポートするために、マルチアレイおよびスマートアンテナシステムがますます一般的になっています。これらの高度なハードウェア要素の統合には significantなエンジニアリング専門知識が必要であり、ソフトウェアやサービスと比較して、より高い単価、したがってより大きな収益シェアにつながります。

ハードウェアセグメントの成長は、5G対応車両の生産の加速と、自動運転や強化されたテレマティクスなどの高度な機能の普及率の向上に直接関係しています。車両がより接続され、リアルタイムデータに依存するようになるにつれて、より強力で安全、かつ回復力のある5GモデムチップセットおよびRFモジュールの需要は増加する一方です。コンポーネントの小型化、電力効率の向上、および極端な自動車条件下での動作能力は、イノベーションの主要分野です。さらに、C-V2X(Cellular Vehicle-to-Everything)通信の推進は、超低遅延と高信頼性を確保するために堅牢なハードウェアを義務付けており、自動車用5G通信モジュール市場におけるハードウェアコンポーネントセグメントの主導的な地位をさらに確固たるものにしています。このセグメントは、特殊なチップがモジュール機能とパフォーマンスに不可欠であるため、より広範な自動車半導体市場の拡大も支えています。

自動車用5G通信モジュール市場の拡大は、いくつかの強力なドライバーによって推進されていますが、同時に顕著な制約にも直面しています。主要なドライバーは、自動運転技術の開発と商用化の加速です。これらのシステム、特にレベル3以上のシステムは、リアルタイムセンサーデータフュージョン、高解像度マッピング更新、および正確なVehicle-to-Everything(V2X)インタラクションのための超信頼性・低遅延通信に大きく依存しています。このパラダイムシフトは、高性能5Gモジュールへの需要を直接的に煽り、自動運転システム市場の重要なイネーブラーとして機能します。例えば、主要な自動車OEMは、より高レベルの自動運転の特定のタイムラインを目標としており、ギガビット毎秒のデータスループットのための堅牢な5G統合を必要としています。

もう一つの重要な推進力は、急成長するコネクテッドカー市場と、高度な車載インフォテインメントおよびテレマティクスサービスに対する需要の増大です。消費者は、スマートフォン体験を反映して、シームレスなインターネット接続、高品質のストリーミング機能、およびリアルタイムナビゲーション更新をますます期待しています。5Gモジュールは、これらのデータ集約型アプリケーションをサポートするために必要な帯域幅と速度を提供し、それによって自動車テレマティクス市場を大幅に押し上げています。さらに、V2V(Vehicle-to-Vehicle)、V2I(Vehicle-to-Infrastructure)、V2N(Vehicle-to-Network)を含むVehicle-to-Everything(V2X)通信市場プロトコルの継続的な開発は、重要なドライバーです。低遅延(10ms未満)と高信頼性という5Gの能力は、衝突回避や交通流最適化などの安全クリティカルなV2Xアプリケーションに不可欠であり、スマートシティイニシアチブに不可欠です。

これらの強力なドライバーにもかかわらず、市場はいくつかの制約に直面しています。自動車グレードの5Gモジュールの設計、テスト、および統合に関連する高い研究開発コストは、特に小規模プレイヤーにとって significantな障壁となります。信頼性、安全性、および寿命に関する厳格な自動車規格への準拠の複雑さは、さまざまな地域でのスペクトル割り当ておよびデータセキュリティに関する厳格な規制フレームワークと相まって、コストと市場投入までの時間を増加させます。さらに、サイバーセキュリティの脅威とデータプライバシーの懸念は、依然として最重要事項です。5Gモジュールによって提供される接続性の向上は、新しい攻撃ベクトルを開き、堅牢なセキュリティ対策と、GDPRのような進化するデータ保護規制への準拠を必要とします。最後に、特に開発途上地域における5Gネットワークの不均一なグローバル展開とインフラストラクチャの準備状況は、広範な採用を妨げ、5G自動車アプリケーションの完全な可能性を制限する可能性があります。

自動車用5G通信モジュール市場は、確立された電気通信および半導体企業と、専門のモジュールメーカーが混在するダイナミックな競争環境を特徴としています。

2024年8月: 主要なOEMが、2028年までの商用展開を目指し、特にレベル4自動運転車向けに設計された次世代統合通信プラットフォームの共同開発のため、5Gモジュールメーカーとの戦略的パートナーシップを発表しました。2024年10月: モジュールサプライヤーおよび自動車Tier 1を含む複数の業界プレイヤーが、都市環境で5G C-V2X技術のフィールドトライアルを成功裏に実施し、クリティカルな安全メッセージングで20ms未満の遅延を実証し、交通流効率を大幅に向上させました。これはVehicle-to-Everything(V2X)通信市場をさらに強化します。2025年1月: 主要な半導体企業が、電気自動車およびソフトウェア定義アーキテクチャの厳格な要件に最適化された、強化された電力効率と組み込みセキュリティ機能を備えた新しい自動車グレード5Gモデムチップセット市場ソリューションを導入しました。2025年4月: 自動車メーカーと通信プロバイダーのコンソーシアムが、自動車5G展開におけるサイバーセキュリティのベストプラクティスに関する新しいガイドラインを発表し、エンドツーエンド暗号化とセキュアな無線(OTA)アップデートメカニズムを強調しました。2025年7月: 主要なモジュールサプライヤーが、グローバル自動車市場におけるマルチバンド5G NR接続用に特別に設計された新しいRFフロントエンドモジュール市場ファミリーを発売し、より広範な地域周波数割り当てをサポートし、信号整合性を向上させました。2025年11月: 主要地域の規制当局が、インテリジェント輸送システムの展開を加速し、国境を越えた相互運用性を促進することを目的としたC-V2Xサービス向けのスペクトル割り当ての調和に関する公聴会を開始しました。2026年2月: Tier 1サプライヤーが、高度なテレマティクス、クラウド接続、およびリモート診断機能を可能にする、新しい電気自動車プラットフォームへの5G通信モジュールの成功裏の統合を発表しました。2026年6月: コネクテッドカー市場では、地上5Gインフラストラクチャが不足している遠隔地でもユビキタスな接続性を提供することを目的とした、5Gセルラー接続と衛星通信を統合するための新しいパートナーシップが見られました。

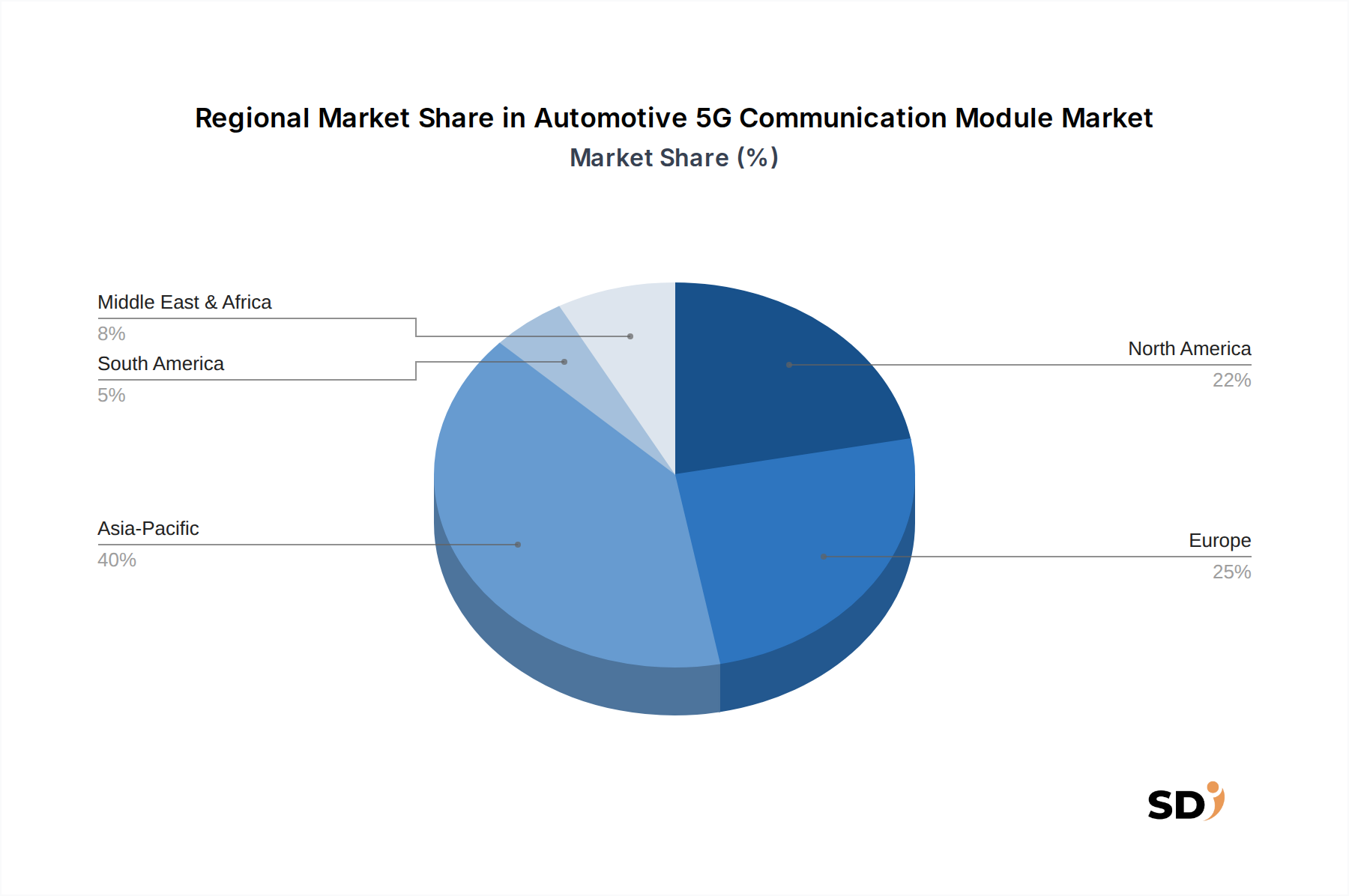

グローバルな自動車用5G通信モジュール市場は、技術インフラ、規制フレームワーク、および消費者需要の影響を受け、さまざまな地域で多様な成長パターンと採用率を示しています。アジア太平洋地域は、2034年までに significantな収益シェアを獲得すると予測される、主要かつ最速成長地域として際立っています。中国、日本、韓国のような国々は、5Gネットワーク展開と自動車製造の最前線にあり、コネクテッドカー技術とスマートシティイニシアチブへの積極的な投資を行っています。特に中国は、広大な自動車生産と、自動運転機能および洗練された車載インフォテインメントの急速な採用によって、堅調な需要を示しています。この地域は、強力な政府の支援と、5Gモデムチップセット市場および統合ソリューションにおけるイノベーションを推進する競争力のあるローカル市場によって、グローバル平均を上回るCAGRを記録すると予想されています。

北米は、高度な自動車技術の早期採用と、主要な自動車OEMおよびテクノロジープロバイダーの強力な存在感を特徴とする、もう一つの substantialな市場を構成しています。この地域は、自動運転、自動車ADAS市場、およびフリート管理ソリューション市場の急速な拡大におけるイノベーションによって推進されています。V2X通信トライアルへの投資と、プレミアムコネクテッドサービスへの関心の高まりは、アジア太平洋地域と比較してやや成熟したペースではありますが、安定した成長に貢献しています。米国は、5G対応輸送システムのR&Dおよびパイロットプログラムをリードしています。

成熟した自動車市場であるヨーロッパも significantな成長を遂げていますが、規制遵守と安全性に重点が置かれています。厳格な排出基準、義務付けられたeCallシステム、および道路安全への強い重点は、5G通信モジュールの採用を推進しています。ドイツ、フランス、英国などの国々は、5GインフラストラクチャとC-V2X展開に積極的に投資しており、自動車テレマティクスおよびコネクテッドサービスのための競争環境を醸成しています。この地域の持続可能なモビリティとスマートインフラ開発への焦点は、自動車テレマティクス市場における高度な接続ソリューションの安定した需要を保証します。

中東・アフリカ(MEA)およびラテンアメリカ地域は新興市場であり、現在はより小さい収益シェアを占めていますが、高い成長の可能性を示しています。これらの地域は、進行中の都市化、車両販売の増加、および開発中の5Gインフラストラクチャを特徴としています。GCC諸国の政府はスマートシティプロジェクトに多額の投資を行っており、これは必然的に高度な5G自動車通信を必要とします。同様に、ブラジルやメキシコのような国々では、フリート管理および基本的なテレマティクスサービスへの需要が増加しており、5Gネットワークカバレッジが改善され、手頃な価格が増加するにつれて、自動車用5G通信モジュール市場の将来の拡大の基盤を築いています。

自動車用5G通信モジュール市場における投資と資金調達活動は、過去2〜3年間で堅調であり、モビリティの未来における高速接続の戦略的重要性を反映しています。ベンチャーキャピタルファーム、企業の戦略的投資家、およびプライベートエクイティファンドは、チップデザイナーからモジュールメーカー、ソフトウェアプロバイダーまで、さまざまな開発段階の企業に積極的に資本を注いでいます。この投資のsignificantな部分は、これらのハードウェアコンポーネントが自動車用5Gモジュールのパフォーマンスと機能の基本であるため、5Gモデムチップセット市場およびRFフロントエンドモジュール市場で革新を行うスタートアップおよび確立されたプレイヤーに向けられています。これらのコアコンポーネントにおける電力効率、小型化、および自動車グレードの信頼性におけるブレークスルーを示す企業は、特に投資家にとって魅力的です。

自動車OEM、Tier 1サプライヤー、および電気通信会社間の戦略的パートナーシップおよびコラボレーションも proliferatedしています。これらのアライアンスは、しばしば共同開発契約、合弁事業、または将来の車両プラットフォームへの5G通信の統合を加速することを目的としたマイノリティ投資を伴います。例えば、主要な自動車メーカーは、サプライチェーンを確保し、特定の自動運転アプリケーション向けに5Gソリューションをテーラリングするために、半導体大手と提携しています。さらに、自動車半導体市場全体でM&A活動が増加しており、大手企業が専門の小規模企業を買収して、独自の5G IPへのアクセスを獲得したり、コネクテッドカーテクノロジーのポートフォリオを拡大したりしています。資金は、接続管理プラットフォーム、5G車両ネットワーク用にテーラリングされたサイバーセキュリティソリューション、および5Gによって可能になった豊富なデータストリームを活用する高度な分析ツールなど、ソフトウェアセグメントにも流れています。フリート管理ソリューション市場の成長も、ロジスティクスおよび商用車オペレーション向けのエンドツーエンド5G対応ソリューションを提供する企業への投資を誘致しており、この急成長市場における資本配分を推進する多様なアプリケーションを強調しています。

自動車用5G通信モジュール市場は、持続可能性と環境・社会・ガバナンス(ESG)の圧力にますますさらされており、製品開発、サプライチェーン管理、および運用戦略を再形成しています。環境規制は、車両自体のカーボンフットプリントと関連ネットワークインフラストラクチャの削減に貢献する、低消費電力モジュールへの需要を促進しています。メーカーは、高速データ伝送がエネルギー集約的である可能性があることを認識し、RFフロントエンドモジュール市場および5Gモデムチップセット市場のエネルギー効率を最適化するプレッシャーにさらされています。さらに、RoHSおよびREACHのような、材料調達および有害物質制限に関するより厳格な義務は、モジュール製造で使用される原材料の選択に影響を与え、紛争フリー鉱物およびより安全な代替品への推進を促しています。

循環経済の原則も勢いを増しており、モジュールメーカーに製品のライフサイクル全体を考慮するよう促しています。これには、電子廃棄物(e-waste)を最小限に抑えるために、分解、修理、およびリサイクルの容易なモジュールの設計が含まれます。自動車メーカーはサプライチェーンをますます精査しており、モジュールサプライヤーに対して、環境への影響と労働慣行に関する透明性を要求しています。例えば、企業は製造プロセス中のカーボン排出量、水使用量、および廃棄物発生量に関する明確なデータを提供するように求められています。ESG投資家の観点からは、強力な環境管理と堅牢な社会的ガバナンス慣行(例:公正な労働、倫理的な調達)を示す企業は、より好意的に見なされ、資本配分と市場評価に影響を与えます。この圧力は、持続可能な製造プロセスと、より耐久性があり、リサイクル可能で、資源効率の高い5G通信モジュールの開発におけるイノベーションを奨励します。より広範なコネクテッドカー市場もこれらのイニシアチブから恩恵を受けており、持続可能で倫理的なサプライチェーンはブランド評判を高め、環境意識のある製品に対する消費者の価値観と一致しています。

日本の自動車用5G通信モジュール市場は、世界市場の成長トレンドに沿って、堅調な拡大が見込まれています。日本経済の成熟度と先進技術への親和性を考慮すると、この市場は先進的なコネクティビティソリューションの採用において主導的な役割を果たす可能性があります。市場規模は、グローバルな動向と同様に、自動運転、ADAS、および車載インフォテインメントの進化によって牽引されるでしょう。具体的な数値は報告書で示されていませんが、日本の自動車産業の規模と技術開発への投資を考慮すると、数億ドル規模の市場と推定されます。

日本市場で支配的なローカル企業または日本で活動する企業としては、Qualcomm Incorporated(日本市場向けに5Gチップセットを提供)、Alps Alpine(コネクティビティモジュールを開発)、そしてRobert Bosch GmbHやContinental AGといったグローバル企業(日本国内に強力なプレゼンスを持つ)が挙げられます。これらは、日本の自動車メーカーとの緊密な連携を通じて、市場の成長に貢献しています。

日本における関連する規制や標準フレームワークとしては、自動車部品における品質、安全性、および電磁両立性に関する厳しい基準が挙げられます。具体的には、JIS(日本工業規格)や、電子機器に対するPSEマーク(電気用品安全法)のような基準が間接的に適用される可能性があります。また、自動車のサイバーセキュリティに関する国際的な標準化動向も、日本国内での技術開発や導入に影響を与えると考えられます。

日本における流通チャネルと消費者行動パターンは、高い品質基準と信頼性への要求によって特徴づけられます。自動車メーカー(OEM)が主要なチャネルであり、Tier 1サプライヤーを通じてモジュールが調達されます。消費者は、安全性、快適性、および先進的なインフォテインメント機能を重視する傾向があり、これらは5G接続によって大幅に向上します。また、日本特有の「もったいない」精神から、製品の長寿命化やリサイクル可能性への配慮も、サプライヤー選定において考慮される可能性があります。

日本市場における具体的な通貨換算は、報告書に示されていませんが、グローバル市場の推定値に基づくと、2034年までに市場規模は数兆円規模に達すると推測されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 10.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

本レポートの基盤となる一次調査は、全体の調査努力の約75%を占めています。この広範なフェーズでは、自動車5G通信モジュールバリューチェーン全体にわたる主要なステークホルダーとの直接的かつ詳細なインタビューおよびディスカッションが行われます。目的は、一次的な市場インサイトを収集し、二次データの結果を検証し、新興トレンド、市場ダイナミクス、競合環境、および将来の成長軌道を理解することです。当社のインタビューは、市場規模の検証、技術導入率、価格動向、および地域的なニュアンスを含む、質的および量的なデータポイントを捉えるように構造化されています。

一次調査の主な参加者は以下の通りです。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 自動車コネクティビティ/インフォテインメント担当部長 | 30% |

| プロダクトマネージャー、5Gモジュール | 25% |

| IoT&コネクテッドカーソリューション担当ディレクター | 25% |

| 最高技術責任者(CTO)/エンジニアリング担当VP | 20% |

| Company Type | Representation (%) |

|---|---|

| 自動車ティア1サプライヤー | 25% |

| 通信モジュールメーカー | 20% |

| 自動車OEM | 25% |

| チップセットメーカー | 15% |

| ネットワークサービスプロバイダー/モバイルネットワークオペレーター | 15% |

二次調査は、包括的な分析に約25%貢献しています。このフェーズでは、信頼できる情報源からの公開情報を綿密にレビューし、市場の基礎的な理解を確立し、一次調査の取り組みを補完します。最高レベルの正確性と関連性を確保するために、堅牢で偏りのないデータソースを優先しています。

当社の二次調査ソースは以下の通りです。

収集されたすべての二次データは、一貫性と信頼性を確保するために、厳密に分析、相互参照、および一次インサイトとの照合が行われます。

当社の市場推定は、ボトムアップアプローチとトップダウンアプローチを厳密に組み合わせたものであり、さらに多層的なデータトライアンギュレーションによって強化され、堅牢で正確な市場規模を確保しています。

データ品質へのコミットメントは最優先事項です。本レポートに示されているすべての市場数値について、85〜90%の推定データ精度を保証します。この高い精度レベルは、以下の方法によって達成されます。

投資は主に、コネクテッドカーや自動運転車への5Gの統合によって牽引されています。Qualcomm、Intel、Ericssonなどの主要企業は、5GモデムチップセットやRFフロントエンドモジュールの研究開発に投資しています。市場は年平均成長率10.5%で成長すると予測されています。

主なセグメントには、5Gモデムチップセットやアンテナなどのハードウェアコンポーネント、およびコネクティビティ管理用のソフトウェアが含まれます。主要なアプリケーションは、安全性 & ADAS、インフォテインメント & テレマティクス、自動運転をカバーしています。車載ネットワーク通信(V2N)は重要なサブセグメントです。

現在5Gが主流ですが、6Gのような進化するコネクティビティ規格が長期的には将来のディスラプターとなる可能性があります。現在の代替手段である古いセルラー規格(4G LTE)は、帯域幅が狭く遅延が高いため、高度な自動運転機能が制限されます。現在の市場は、高速・低遅延通信のための5Gの能力に焦点を当てています。

エンドユーザーには、OEMメーカー、個人消費者、フリートオペレーターが含まれます。MaaS (Mobility-as-a-Service) プロバイダーや物流・運送会社も、強化されたコネクティビティへの需要を牽引しています。市場は2034年までに784億8000万ドルに達すると予測されています。

開発は、モジュール統合のための自動車OEMとQualcommやHuaweiのようなテクノロジープロバイダーとの協力によって行われることがよくあります。新製品の発売は、モジュールのセキュリティ、信頼性、および高度なADASシステムとの統合を強化することに焦点を当てています。特定のM&A活動は、提供されたデータでは詳細されていません。

イノベーションは、高度な5Gモデムチップセット、改善されたRFフロントエンドモジュール、および洗練されたアンテナ設計に焦点を当てています。研究開発トレンドには、V2X通信機能(V2V、V2I、V2N)の強化や、効率的なデータ処理のためのコネクティビティ管理ソフトウェアの開発が含まれます。これにより、自動運転アプリケーションの優れたパフォーマンスが可能になります。