1. 4インチ SiCエピタキシャルウェーハ業界を形成する技術革新は何ですか?

化学気相成長(CVD)エピタキシーおよびホットウォールCVD方式の進歩により、ウェーハの品質と効率が向上しています。欠陥密度を低減し、歩留まりを向上させる研究が、特に1200〜3300Vデバイスのような高電圧アプリケーションにとって重要です。ResonacやCoherentなどの企業は、ウェーハ特性を最適化するために材料科学に投資しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

4インチ SiCエピタキシャルウェーハ

4インチ SiCエピタキシャルウェーハSenior Research Analyst

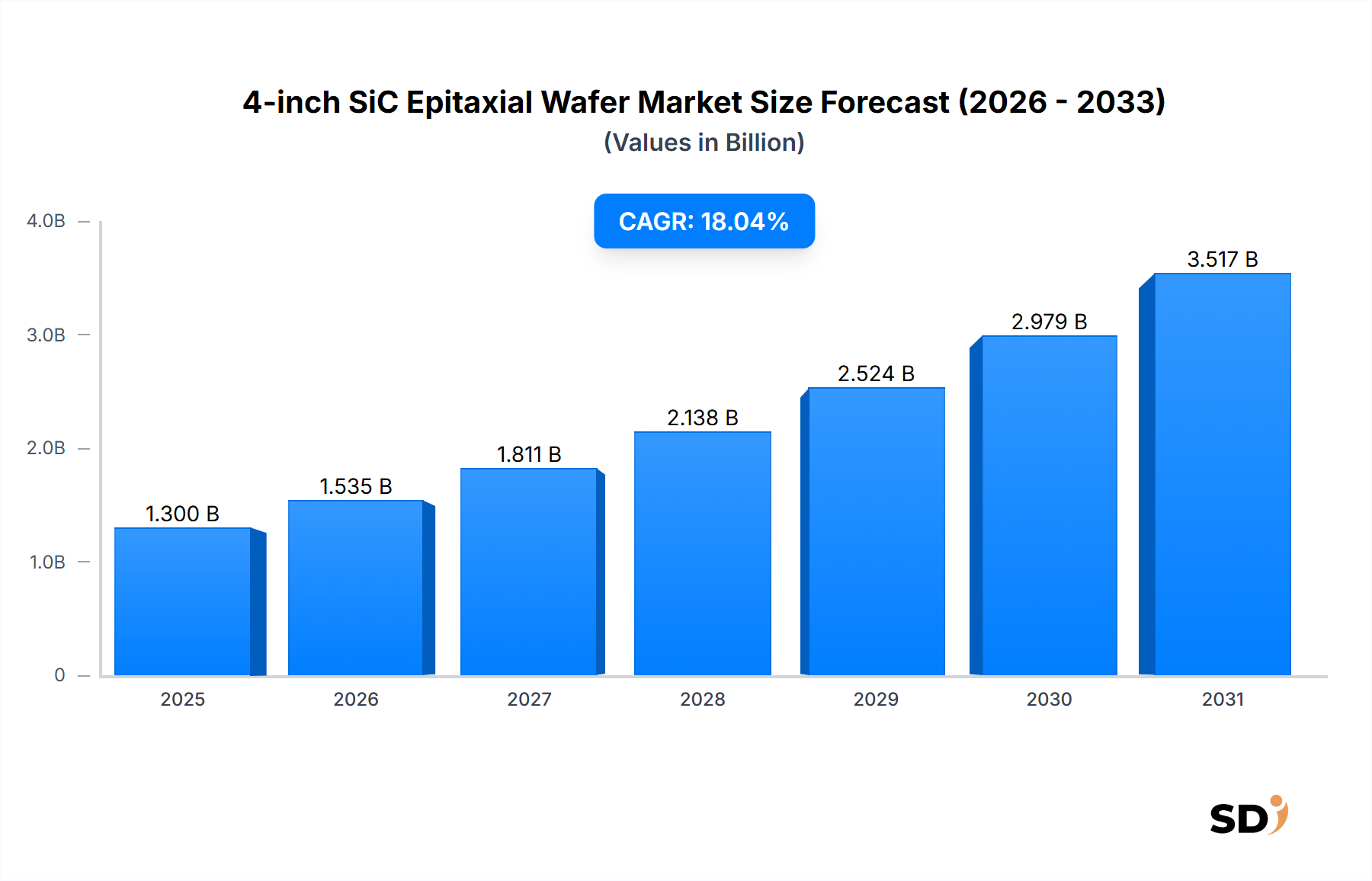

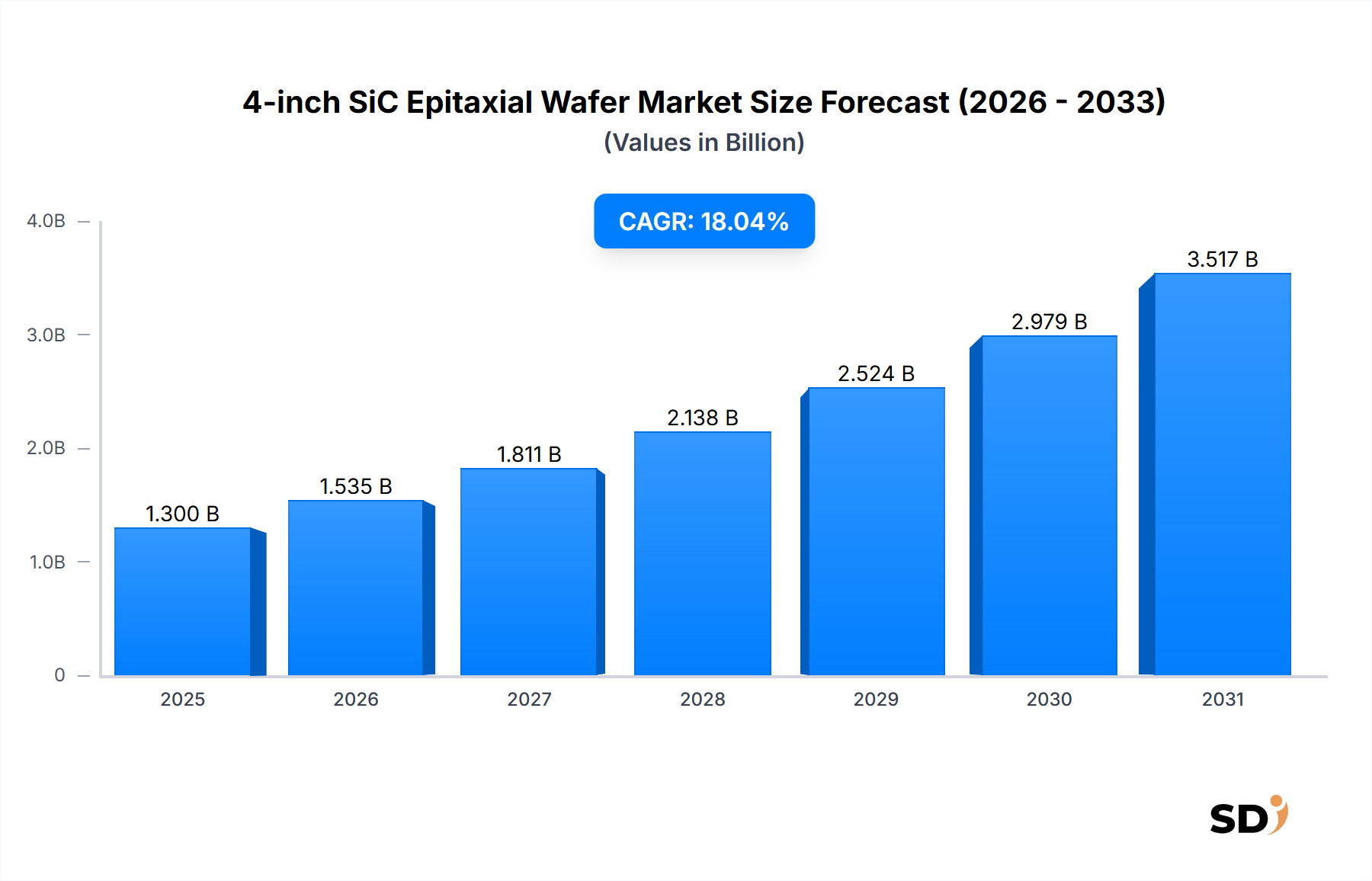

世界の4インチSiCエピタキシャルウェーハ市場は、重要産業における高性能パワーエレクトロニクスの需要加速に牽引され、堅調な拡大が見込まれています。2024年には推定13億ドル(約1,950億円)の価値を持つとされ、予測期間中、印象的な18.04%の年平均成長率(CAGR)で成長すると予測されています。この大幅な成長軌道は、特に高い効率、増大した電力密度、そして優れた熱管理を必要とするアプリケーションにおいて、従来のシリコンに対する炭化ケイ素(SiC)の固有の利点に裏打ちされています。自動車・運輸セクターにおける電化への移行は、主要な需要触媒として位置づけられています。SiCエピタキシャルウェーハは、電気自動車(EV)およびハイブリッド電気自動車(HEV)のインバータ、オンボードチャージャ、DC-DCコンバータの基盤となるコンポーネントであるためです。これらのウェーハは、コンパクトで軽量、かつより効率的なパワーモジュールを可能にし、バッテリー航続距離の延長と充電時間の短縮に直接貢献します。

自動車分野以外では、再生可能エネルギーインフラの普及が、4インチSiCエピタキシャルウェーハ市場にとって大きな追い風となっています。SiCパワーデバイスは、太陽光インバータ、風力タービンコンバータ、エネルギー貯蔵システムに不可欠であり、それらの高い絶縁破壊電圧と低いスイッチング損失は、エネルギー変換を最適化し、システム全体のコストを削減します。さらに、5G通信ネットワークの急速な展開とデータセンターの拡大は、SiCベースのRFおよび電力管理ソリューションに対する追加的な需要を生み出しています。これらのアプリケーションは、SiCが高い周波数と温度で動作する能力から恩恵を受け、要求の厳しい環境での信頼性の高いパフォーマンスを保証します。化学気相成長(CVD)エピタキシー技術の継続的な進歩は、欠陥密度が低く均一性が改善された高品質な4インチSiCエピタキシャル層を製造するために不可欠であり、これらはデバイスの歩留まりと信頼性を向上させるために重要です。技術情勢が進化するにつれて、SiCパワーデバイス市場はこれらの進歩を活用し、次世代パワーエレクトロニクスの基盤としての4インチSiCエピタキシャルウェーハの地位をさらに確固たるものにすると予想されます。

自動車・運輸セクターは、4インチSiCエピタキシャルウェーハ市場において圧倒的に支配的な最終用途産業セグメントであり、最大の収益シェアを占めています。この優位性は、世界中の自動車産業が電化へと積極的に転換している直接的な結果です。これらの高度なエピタキシャルウェーハ上で製造されるSiCパワーデバイスは、最新の電気自動車に固有の高電圧および大電流アプリケーションに不可欠です。具体的には、EVのトラクションインバータ(DCバッテリー電力をACに変換して電動モーターを駆動)、オンボードチャージャー(外部充電ステーションからの電力を管理)、およびDC-DCコンバータ(さまざまな車両システムに電圧レベルを調整)の重要なコンポーネントです。SiCの優れた性能特性、すなわち高い電子移動度、広いバンドギャップ、優れた熱伝導率により、パワーモジュールは、従来のシリコンベースのデバイスと比較して、より高いスイッチング周波数と温度で、大幅に低い電力損失で動作することができます。これにより、車両のパフォーマンス最適化、燃費(またはEVのバッテリー航続距離)の向上、およびシステム全体の重量削減に不可欠な、よりコンパクトで軽量な設計が実現します。

この支配的なセグメント内では、Wolfspeed, Inc.やResonac Corporationといった4インチSiCエピタキシャルウェーハ市場の主要プレイヤーが、大手自動車OEMおよびティア1サプライヤーと強固なパートナーシップおよび供給契約を確立しています。これらの協力関係は、自動車産業の厳格な信頼性およびパフォーマンス要件を満たす、アプリケーション固有のSiCソリューションを共同開発するために不可欠です。このセグメントのシェアは、支配的であるだけでなく、いくつかの要因に牽引されて成長が加速しています。EV普及を促進する政府の指令やインセンティブ、環境に優しい輸送手段に対する消費者の需要増加、およびバッテリー技術における継続的な技術進歩などが、この拡大に貢献しています。SiCコンポーネントが提供する固有の効率向上により、EVの充電時間が短縮され、航続距離が延長され、主要な消費者の懸念に対処し、電気自動車の大量普及を加速させます。世界的な自動車エレクトロニクス市場がその深遠な変革を続けるにつれて、高品質な4インチSiCエピタキシャルウェーハの需要は上昇軌道を維持すると予想され、より広範なSiCエコシステム内での自動車・運輸セグメントのリーダーシップポジションをさらに統合していくでしょう。この傾向は、サプライチェーンの堅牢性と技術的優位性の両方を確保するために、自動車セクターの需要増大を満たすために、メーカーが専用のSiC製造施設への投資を増やしている戦略的シフトを浮き彫りにしています。

4インチSiCエピタキシャルウェーハ市場の成長軌道は、強力な市場ドライバーと固有の構造的制約の合流によって根本的に形成されています。主要なドライバーは、車両電化の普及トレンドであり、世界の電気自動車市場は、今後10年間で20%を超える大幅な年次成長が見込まれています。これには、効率的なエネルギー変換のための高度なパワーエレクトロニクスが必要であり、SiCベースのデバイスが優れている分野です。例えば、EVインバータのSiCパワーモジュールは、シリコンベースのIGBTと比較して電力損失を最大50%削減でき、バッテリー航続距離と充電速度を直接向上させます。このシフトは、基盤材料としての4インチSiCエピタキシャルウェーハの需要を直接押し上げます。

もう一つの重要なドライバーは、再生可能エネルギーインフラへの世界的な投資の増加です。特に太陽光インバータや風力発電コンバータ向けのエネルギー・パワーエレクトロニクス市場は、エネルギーハーベスティング効率を最大化するためにSiC技術を急速に統合しています。例えば、太陽光発電システム用のSiCインバータは、シリコン代替品よりも大幅に高い99%を超える効率を達成でき、同じ太陽光パネルアレイからより多くの電力出力を意味します。拡大する通信機器市場およびデータセンターの成長も、強力なドライバーとなっています。SiCデバイスは、高周波RFアプリケーションおよび電源において優れたパフォーマンスを提供し、これらのセクターにおける電力消費および熱管理の課題の増大に対応します。最後に、SiCの固有の材料特性、すなわち高い絶縁破壊電圧(Siの最大10倍)、優れた熱伝導率(最大3倍)、および低いスイッチング損失は、650Vを超える要求の厳しい電力アプリケーションにとって、SiCを好ましい選択肢としています。

しかし、市場は顕著な制約に直面しています。SiCエピタキシャルウェーハの製造コストの高さは、成熟したシリコンウェーハ技術と比較して、依然として大きな障壁となっています。原材料の処理とエピタキシー工程は複雑でエネルギー集約的であり、ウェーハあたりのコストが直接的に高くなる原因となっています。さらに、特に4インチから6インチおよび8インチウェーハへの移行におけるSiC生産のスケーラビリティは、結晶成長欠陥および歩留まり管理に関連する技術的な課題を提示します。この業界は、少数の主要プレイヤーによって特徴付けられる集約されたサプライチェーンを特徴としており、特に需要が急増する期間中、潜在的なボトルネックと供給安定性の懸念につながる可能性があります。これらの制約に対処するための研究開発および設備投資が進められていますが、それらは市場のダイナミクスと採用率に影響を与え続けています。

4インチSiCエピタキシャルウェーハ市場は、集約された競争環境を特徴としており、主要な材料科学および半導体企業が、パワーエレクトロニクスアプリケーションからの需要増大を活用するために、多額の投資を行っています。

4インチSiCエピタキシャルウェーハ市場は、需要の増加と技術進化への産業界の対応を反映した、いくつかの戦略的な進歩と投資によって特徴づけられています。

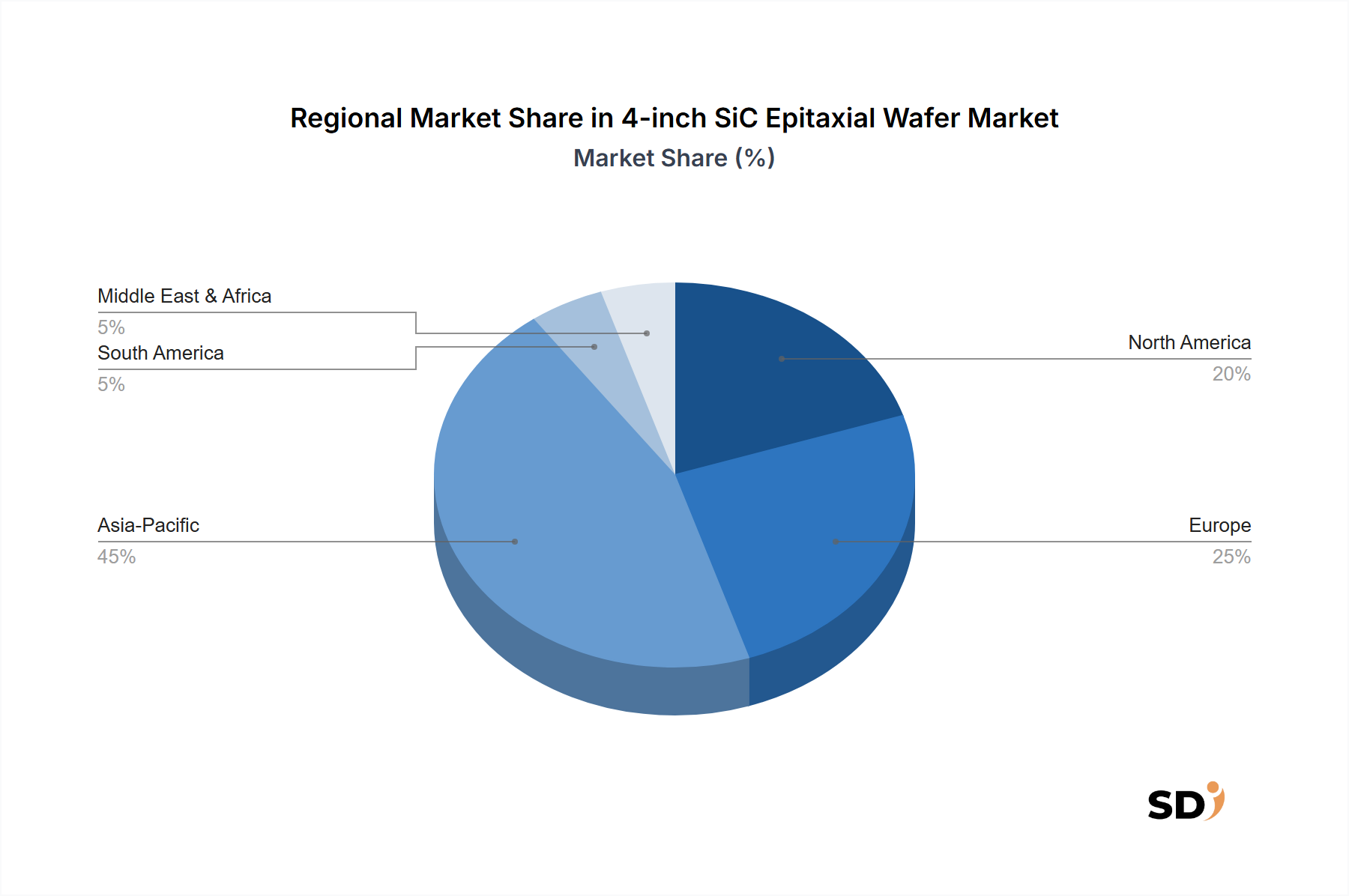

世界の4インチSiCエピタキシャルウェーハ市場は、産業インフラ、政府政策、技術採用率の違いによって影響を受ける、明確な地域ダイナミクスを示しています。アジア太平洋地域は、特に中国、日本、韓国における堅調な自動車製造基盤、とりわけ電気自動車生産の最前線にいることから、最大の、そして最も急速に成長している地域になると予想されています。さらに、再生可能エネルギープロジェクト、特に太陽光および風力発電への大規模な投資は、通信機器市場の急速な拡大と相まって、地域全体でSiCパワーデバイスに対する相当な需要を促進しています。インドのような国々も、産業およびEVセクターの隆盛を目撃しており、地域成長にさらに貢献しています。

北米は、強力な研究開発能力、航空宇宙および防衛などの高信頼性アプリケーションにおけるSiC技術の早期採用、そしてWolfspeed, Inc.のような主要市場プレイヤーの重要な存在感を特徴とする、市場で substantialなシェアを占めています。同地域における車両電化の推進とエネルギーグリッドの近代化は、4インチSiCエピタキシャルウェーハに対する一貫した需要を提供します。パワーエレクトロニクス設計および製造におけるイノベーションも、この地域から多く生まれています。

欧州は、厳格な環境規制と野心的な脱炭素目標によって推進される、成熟していますが急速に成長している市場であり、EVおよび再生可能エネルギーシステムの採用を加速させています。ドイツ、フランス、イタリアなどの国々は、自動車および産業アプリケーション向けの高度なSiCベースの電力ソリューションの開発において主導的な役割を果たしています。この地域は、研究機関およびコンポーネントメーカーの強力なエコシステムから恩恵を受け、SiC技術における継続的なイノベーションを促進しています。

中東・アフリカおよび南米を含む新興地域は、初期段階ながら有望な成長を示しています。これらの地域での需要は、主に産業アプリケーションの拡大、再生可能エネルギーインフラへの投資の増加、および電気モビリティソリューションの段階的な採用によって牽引されています。市場シェアは現在小さいですが、これらの地域は経済発展と技術採用の加速に伴い、世界の4インチSiCエピタキシャルウェーハ市場への貢献を増していくと予想されます。

4インチSiCエピタキシャルウェーハ市場は、製品開発と調達戦略を根本的に変革する、厳格な持続可能性およびESG(環境、社会、ガバナンス)圧力にますますさらされています。SiCデバイスの固有のエネルギー効率は大きな利点であり、電気自動車や再生可能エネルギーシステムのような最終用途アプリケーションにおけるエネルギー消費と温室効果ガス排出量を大幅に削減できます。この固有の利点は、世界のカーボンニュートラル目標とグリーン経済への推進に完全に合致しており、SiCを持続可能な技術の重要な促進者として位置づけています。その結果、4インチSiCエピタキシャルウェーハのメーカーは、製品のライフサイクル全体にわたる環境便益を実証するように圧力を受けています。

しかし、製造プロセス自体、特に結晶成長とエピタキシーは、エネルギー集約的です。これにより、製造施設のカーボンフットプリントに対する監視が強化されています。企業は、製造プラントに再生可能エネルギー源を投資し、エネルギー消費を削減するためにプロセスパラメータを最適化し、より環境に優しいエッチングおよび洗浄化学物質を模索することで対応しています。例えば、自動車エレクトロニクス市場およびエネルギー・パワーエレクトロニクス市場、SiCウェーハの主要な消費者は、堅牢なESG認証、透明なサプライチェーン、廃棄物発生量の削減、および責任ある水管理を実証できるサプライヤーをますます優先しています。さらに、投資家はESGパフォーマンスを意思決定にますます組み込んでおり、広帯域ギャップ半導体市場内での資本配分と戦略的方向性に影響を与えています。循環経済の原則も勢いを増しており、SiC材料のリサイクル経路に関する研究や、ウェーハ処理中の材料廃棄物を削減するオプションの探求が行われています。RoHSやREACHのような国際的な環境規制の遵守は基本要件ですが、市場は、正味のプラスの環境影響を目指す、より積極的な持続可能性対策に向かっています。

4インチSiCエピタキシャルウェーハ市場のサプライチェーンは、大きな上流依存性と固有の調達リスクを特徴としており、市場の安定性と価格設定に大きな影響を与えています。主要な原材料は炭化ケイ素粉末であり、これはSiCインゴットに合成され、次に炭化ケイ素基板市場ウェーハにスライスされ、最後にエピタキシャル層でコーティングされます。高品質SiC基板の製造は高度に専門化されたプロセスであり、極端な温度と圧力を伴い、少数の主要プレイヤーが支配する集約された供給ベースにつながります。この集約は本質的に調達リスクを生み出し、これらのコアサプライヤーに影響を与える地政学的イベント、貿易政策、または自然災害は、重大な供給中断と価格変動につながる可能性があります。エピタキシー成長プロセス、主に化学気相成長(CVD)エピタキシーの主要な入力には、シリコン前駆体としての高純度ガス(シラン(SiH4)またはクロロシラン(例:メチルトリクロロシラン– MTS))や、炭素含有ガス(例:プロパン)などがあり、ドーパントガスもあります。これらの特殊ガスの入手可能性と安定した価格設定は不可欠です。歴史的に、COVID-19パンデミックのような混乱は、グローバルサプライチェーンの脆弱性を浮き彫りにし、最終的なSiCエピタキシャルウェーハの価格に影響を与えるリードタイムの延長と原材料コストの変動につながりました。これにより、地域化とサプライチェーンの多様化への取り組みが促され、企業はローカル基板製造能力に投資し、冗長な調達戦略を確立しています。化合物半導体市場全体も同様の圧力を経験しています。自動車セクターからの需要急増、特に自動車セクターからの需要急増により、SiC基板の価格動向は一般的に上昇傾向にありますが、エピタキシーにおけるイノベーションは材料廃棄物の削減と歩留まりの向上を目指しており、これらのコスト圧力を部分的に相殺しています。長期的な材料サプライヤーとの契約および戦略的な在庫管理を含む効果的なサプライチェーン管理は、リスクを軽減し、増加する業界需要を満たすために4インチSiCエピタキシャルウェーハの一貫した利用可能性を確保するために不可欠です。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 18.04% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の市場調査アプローチは、データ収集努力の70~80%を占める一次調査に重点を置いています。これには、4インチSiCエピタキシャルウェーハのバリューチェーン全体にわたるオピニオンリーダー、業界専門家、およびステークホルダーへの広範な定性的および定量的インタビューが含まれます。これらの詳細な議論は、二次調査結果の検証、一次的な市場インサイトの取得、新たなトレンドの理解、および公に入手できない独自のデータポイントの収集に不可欠です。詳細な質問票を使用した構造化されたインタビュープロセスにより、市場ダイナミクス、競合状況、技術進歩、価格戦略、および将来の成長機会に関する包括的な視点を抽出することができます。

一次調査の参加者は、市場エコシステムのバランスの取れた代表性を確保するために、綿密に選定されます。当社のエンゲージメント戦略は、以下の企業タイプおよび役職を対象としています。

インタビュー対象企業タイプ:

インタビュー対象主要ステークホルダー:

| Stakeholder Role | Interview Share (%) |

|---|---|

| 技術&製品開発担当VP | 30% |

| SiCウェーハオペレーション/サプライチェーン担当ディレクター | 30% |

| エピタキシー担当リードプロセスエンジニア | 25% |

| パワーエレクトロニクス担当マーケット&ビジネス開発マネージャー | 15% |

| Company Type | Representation (%) |

|---|---|

| SiC基板&エピタキシャルウェーハメーカー | 40% |

| パワー半導体デバイスメーカー | 30% |

| エピタキシャル成膜装置サプライヤー | 15% |

| 先端材料R&D&テスト企業 | 15% |

当社の調査の残りの20~30%は、堅牢な二次調査と業界ベンチマーキングに充てられます。この段階では、権威ある情報源から入手可能な公開データを厳格に収集・分析します。Bloomberg、Factiva、Hoovers、PitchBookなどのプレミアム金融データベースを活用して、企業財務、投資トレンド、および戦略的開発に関する情報を収集します。さらに、政府刊行物(.Gov)、組織レポート(.org)、および業界団体のデータは、規制枠組み、業界標準、および市場統計に関する貴重な洞察を提供します。重要な点として、当社の調査結果の独立性と整合性を維持するために、他の市場調査ウェブサイトからのデータは厳密に回避します。

この特定の市場における主要な二次情報源には、以下が含まれますが、これらに限定されません。

収集されたすべてのデータは購入日現在で継続的に更新されており、当社の市場評価が最新の利用可能な情報と業界の動向を反映していることを保証します。

当社の市場推計方法論は、トップダウンアプローチとボトムアップアプローチの両方を統合し、マルチレベルのデータトライアンギュレーションによって補完され、最大限の精度と信頼性を確保します。トップダウンアプローチでは、レポートタイトルで定義されたタイプ、電圧、生産技術、最終用途産業、および地域に基づいてセグメント化することにより、4インチSiCエピタキシャルウェーハの総利用可能市場(TAM)を分析します。このマクロレベルのビューは、特定の市場浸透率と成長予測によってさらに洗練されます。

同時に、ボトムアップアプローチは、詳細なデータポイントから市場規模を集計します。ボトムアップ計算に使用される主要な指標と変数は次のとおりです。

これらの推計は、一次インタビュー、二次情報源、および当社の独自市場モデルからのデータを相互参照することにより、さらにトライアンギュレーションされます。予測期間は2026年から2034年まで拡張され、長期にわたる市場の成長とトレンドを予測します。

データ精度と信頼性の最高水準を確保することは極めて重要です。当社の市場予測に対して、85~90%の推定データ精度レベルを保証します。この高い信頼レベルは、厳格な多段階データ検証プロセスを通じて達成されます。収集されたすべての一次および二次データは、シニアアナリストチームによって体系的に検証されます。いかなる不一致も、追加調査またはさらなる専門家への相談によって解決されます。

当社のマルチレベルデータトライアンギュレーションプロセスは、最終的なチェックポイントとして機能し、多様な情報源からの結果を比較・統合して、潜在的なバイアスまたは不一致を特定し、軽減します。この包括的な検証フレームワークにより、当社の市場推計と予測が堅牢で、正当化可能であり、4インチSiCエピタキシャルウェーハの真の市場状況を反映していることが保証されます。

化学気相成長(CVD)エピタキシーおよびホットウォールCVD方式の進歩により、ウェーハの品質と効率が向上しています。欠陥密度を低減し、歩留まりを向上させる研究が、特に1200〜3300Vデバイスのような高電圧アプリケーションにとって重要です。ResonacやCoherentなどの企業は、ウェーハ特性を最適化するために材料科学に投資しています。

高度な製造装置、独自のエピタキシー成長プロセス、厳格な品質管理基準への多額の設備投資が、高い参入障壁となっています。SiC材料科学の専門知識と、WolfspeedやSK Siltronのような確立された企業が持つ強力な知的財産ポートフォリオが、競争優位性を確立しています。これらの要因は、重要な最終用途産業における製品の信頼性を確保しています。

価格は、原材料コスト、高温プロセスにおけるエネルギー消費、研究開発投資に影響されます。年平均成長率18.04%による生産量の増加は、時間の経過とともにコスト最適化につながる可能性があります。しかし、SiC製造の特殊性により、ウェーハコストはシリコンに比べて比較的高価です。

市場は、パンデミック後、デジタル化の加速と、電気自動車および再生可能エネルギーにおける効率的なパワーエレクトロニクスの需要により、力強い回復を遂げました。長期的な変化には、レジリエントなサプライチェーンと地域製造能力への依存度の高まりが含まれます。市場は13億ドルに達すると予測されており、持続的な成長を示しています。

環境基準、材料調達、製品安全性に関する規制は、製造プロセスと市場アクセスに大きく影響します。自動車および航空宇宙用途の国際基準への準拠は極めて重要です。先進技術に対する輸出管理も、SiCコンポーネントのグローバル市場ダイナミクスを形成します。

主な成長ドライバーは、電気自動車(EV)およびハイブリッド電気自動車の急速な拡大、再生可能エネルギーシステムおよびデータセンターでの採用増加です。自動車・輸送およびエネルギー・電力分野における効率的な電力管理への需要が、重要な触媒となっています。市場は年平均成長率18.04%で成長すると予測されています。