1. 哪些技术创新正在推动4C超快速充电电池市场?

创新侧重于提高能量密度、安全性和循环寿命,以满足快速充电应用的需求。三元锂电池和磷酸铁锂(LFP)电池化学方面的进展是提高4C性能的关键。宁德时代等领先公司正在大力投资于这些进步。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

4C超快速充电电池

4C超快速充电电池Research Analyst

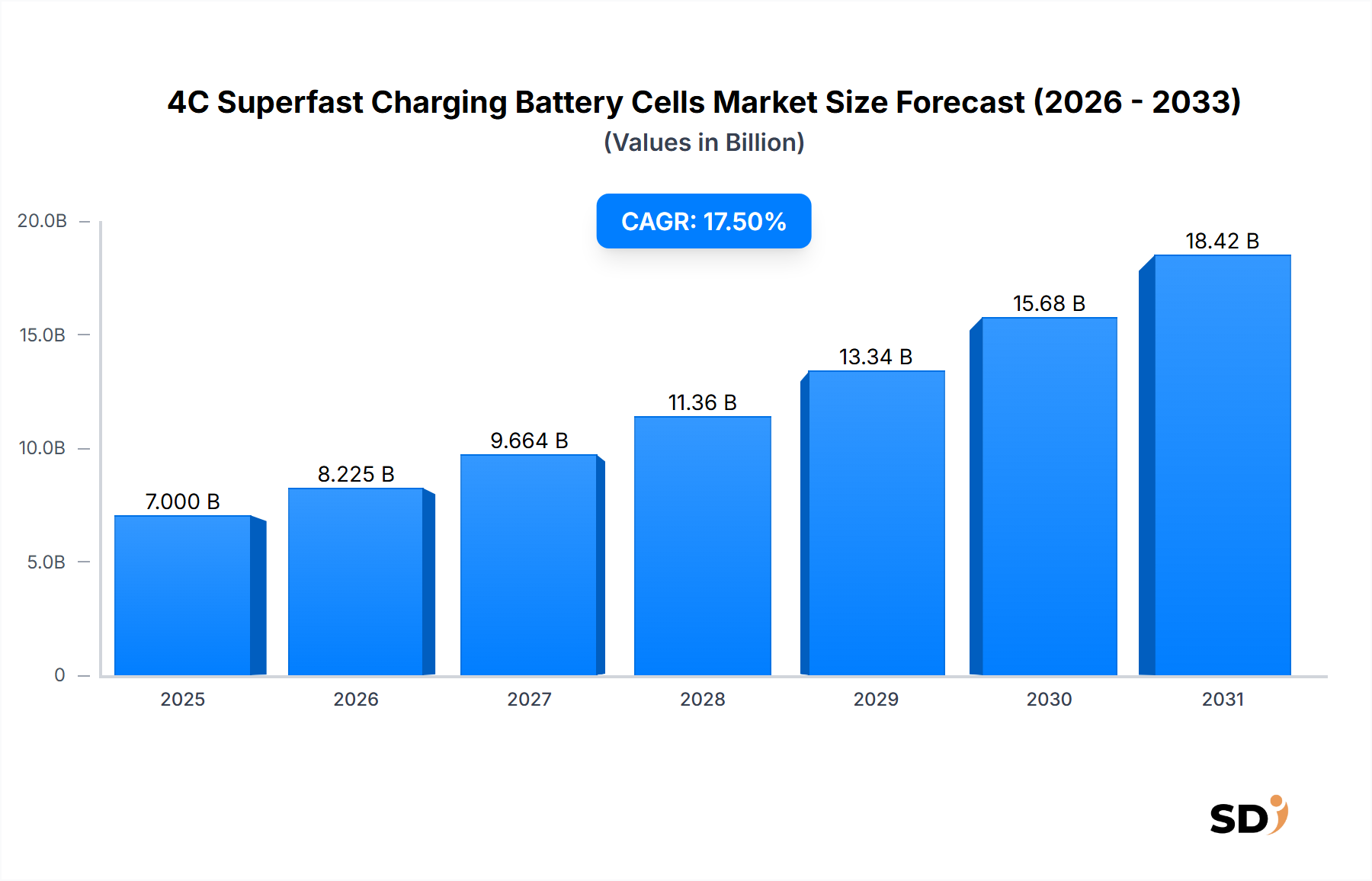

2023年におよそ70億ドルと評価された世界の4C超急速充電バッテリーセル市場は、予測期間中に17.5%の複合年間成長率(CAGR)を示し、2034年までに推定425億2500万ドルに達すると予測される、堅調な拡大 poised です。この顕著な成長軌道は、特に急成長する電気自動車(EV)セクターにおいて、多様なアプリケーションでの急速充電ソリューションへの需要の高まりによって根本的に牽引されています。消費者と産業界は同様に効率と利便性をますます重視しており、4C充電機能は重要な差別化要因となっています。電気自動車バッテリー市場のアプリケーションにおける航続距離不安を軽減する必要性、そして商業および物流フリートでのより速いターンアラウンドタイムの必要性は、市場拡大の重要な触媒として機能します。さらに、再生可能エネルギー源の統合は、高度なエネルギー貯蔵システム市場を必要とし、そこでは急速な充電および放電サイクルがグリッドの安定性と運用柔軟性を向上させます。

電気モビリティを促進する積極的な政府政策やスマートグリッドインフラへの大規模投資を含むマクロ経済の追い風は、4C超急速充電バッテリーセル市場にとって肥沃な土壌を創り出しています。例えば、北米およびヨーロッパ全体で特定の期限までに内燃機関車両の販売を段階的に廃止することを目指す規制措置は、高度なバッテリー技術への需要を直接的に燃料供給しています。三元系リチウムバッテリー市場の高ニッケル組成やリチウム鉄リン酸(LFP)バッテリー市場のアーキテクチャの進歩などのバッテリー化学におけるイノベーションは、安全性と寿命を維持しながら、より高い充電率を達成するために不可欠です。研究開発努力は、新しい電極材料、強化された電解質配合、および4C充電に関連する熱的および電気的ストレスを安全に処理できる堅牢なバッテリー管理システム市場に焦点を当て、材料科学の境界を継続的に押し広げています。

4C超急速充電バッテリーセル市場の見通しは非常に好調であり、継続的なイノベーションを推進する激しい競争環境が特徴です。主要プレイヤーは、製造能力の拡大と、自動車OEMおよびエネルギー開発者との戦略的パートナーシップの締結に多額を投資し、最先端ソリューションを統合しています。急速充電技術市場のますます高度化は、単に速度の問題だけでなく、エンドユーザーにとって重要な懸念事項であるバッテリーの健康状態とサイクル寿命の最適化にも関わっています。規模の経済と製造プロセスの改善によるバッテリー製造コストの低下が続くにつれて、4C超急速充電機能の採用は、プレミアムセグメントを超えて大量市場アプリケーションに浸透すると予想され、市場成長をさらに加速させます。持続可能なエネルギーソリューションへの継続的な世界的な移行は、このダイナミックな市場の長期的な見通しを確固たるものにし、電気モビリティとグリッドスケールエネルギー貯蔵の未来におけるその重要な役割を強調しています。

電気自動車(EV)アプリケーションセグメントは、4C超急速充電バッテリーセル市場において疑う余地のない主要な力であり、最大の収益シェアを占め、持続的な成長の軌道を示しています。このセグメントの優位性は、高まる環境懸念、厳格な排出規制、および説得力のある政府のインセンティブによって促進される、世界自動車産業の電気化への積極的な転換に直接起因しています。4CバッテリーセルがEVの充電を急速に補充できる能力は、EV普及の主な障壁の1つである航続距離不安と長い充電時間を大幅に解決します。平均的なEVにとって、4C充電率は、わずか10〜15分で数百キロメートルの航続距離を追加できることを意味し、従来のガソリン車への給油体験に匹敵します。この変革的な能力は、特にダウンタイムが運用効率と収益性に直接影響を与える商業EVフリート、ライドシェアリングサービス、および高稼働率の個人車両にとって critical です。このような迅速な充電への需要は、プレミアムおよびパフォーマンスEVセグメントで特に顕著であり、ユーザーは最先端の技術と比類のない利便性を期待しています。

コンテンポラリー・アンペレックス・テクノロジー・イン., LGエネルギーソリューションズ, サムスンSDIなどの4C超急速充電バッテリーセル市場の主要プレイヤーは、これらの高度なセルを主要な自動車OEMに開発および供給するために多額の投資を行っています。これらのメーカーは、充電速度の向上だけでなく、厳格な急速充電条件下でのエネルギー密度とサイクル寿命の最適化にも注力しています。例えば、電極材料、特にアノード材料市場およびカソード材料市場における継続的な進歩は、バッテリーの完全性を損なうことなく、より高い電流密度を可能にする中心です。高度な熱管理システムと高度なバッテリー管理システム市場アルゴリズムの統合も、高レート充電イベント中の安全で効率的な運用を保証するために不可欠です。特に主要高速道路や都市部沿いの超急速充電ステーションの急速な拡大は、ますます多くのドライバーにとって4C充電を現実のものとすることで、EVセグメントの優位性をさらに強化しています。

電気自動車バッテリー市場が主要な推進力である一方、バッテリー技術の進歩は、高出力供給能力を必要とするエネルギー貯蔵システム市場などの他のセグメントにも利益をもたらします。しかし、自動車産業内の量と継続的なイノベーションサイクルの大きさにより、EVアプリケーションセグメントはリードを維持し続ける可能性が高いです。4C充電を収容するために特別に設計された次世代EVプラットフォームへの移行と、優れた充電性能を提供する車両に対する消費者の嗜好が組み合わさることで、このセグメントの優位性はさらに強化されます。このセグメントは、高エネルギー密度で知られる三元系リチウムバッテリー市場や、コスト効率と安全性で評価されるリチウム鉄リン酸(LFP)バッテリー市場など、急速充電用に最適化されている多様なバッテリー化学からも利益を得ています。技術的なプッシュ、消費者からのプル、および規制サポートの組み合わせ効果により、EVアプリケーションは4C超急速充電バッテリーセル市場の予測期間における成長の礎であり続けることが保証されます。

4C超急速充電バッテリーセル市場は、説得力のあるドライバーと固有の制約の結びつきによって形成されています。主なドライバーは、電気自動車(EV)のグローバル採用の加速です。欧州連合による2035年からの新内燃機関車販売禁止提案などの野心的な政策を各国が実施する中、効率的で迅速なEV充電ソリューションの需要が急増しています。この立法的な推進力は、消費者の利便性への嗜好と相まって、電気自動車バッテリー市場を直接的に燃料供給し、航続距離不安を軽減し、車両のダウンタイムを最小限に抑えるために、より高速な充電機能が必要となります。データによると、最近の期間における世界的なEV販売は前年比で30%以上増加しており、この傾向を強調しています。

もう一つの重要なドライバーは、エネルギー貯蔵システム市場の拡大です。太陽光や風力などの再生可能エネルギー源がますます普及するにつれて、電力を迅速に吸収および放出できる効率的なグリッドスケールストレージソリューションの必要性が critical になります。4C充電機能は、グリッド安定化、ピークシェービング、およびデマンドレスポンスサービスのためのより速いエネルギーサイクリングを可能にするため、ここで非常に有利であり、回復力があり持続可能な電力インフラストラクチャにとって不可欠です。この需要は、スマートグリッド技術への大規模な投資によってさらに増幅されており、世界的なスマートグリッド支出は2028年までに年間700億ドルを超えると予測されています。

逆に、市場はいくつかの固有の制約に直面しています。第一に、高度な原材料のコスト高が重大なハードルとなっています。高性能バッテリーセルは、ニッケルリッチ組成などの特定のカソード材料、またはシリコン・グラファイト複合材料などの特殊なアノード材料に依存することが多く、これらはより高価で、カソード材料市場およびアノード材料市場の世界的な価格変動の影響を受けます。これは4Cセルの全体的な製造コストに直接影響し、より広範な市場浸透を妨げる可能性があります。第二に、急速充電に関連する安全上の懸念はcritical です。4Cレートでの充電は大量の熱を発生させ、熱暴走のリスクを高めます。バッテリー管理システム市場は継続的に改善されていますが、充電速度やバッテリー寿命を損なうことなく堅牢な安全プロトコルを確保することは、複雑なエンジニアリング課題となっています。最後に、既存の充電インフラは、広範な4C充電をサポートするために大幅なアップグレードが必要です。これには、より大容量のグリッド接続と特殊な充電ハードウェアへの多額の投資が含まれますが、これは遅く、資本集約的なプロセスであり、急速充電技術市場の即時のスケーラビリティを制限しています。

4C超急速充電バッテリーセル市場は、主にアジアに拠点を置く集中的なグローバルリーダーグループと、ますます多くのイノベーターとの間で激しい競争が特徴です。これらの企業は、より高い充電速度、改善されたエネルギー密度、および強化された安全性を達成するために、バッテリー化学、セル設計、および製造プロセスの境界を継続的に押し広げており、より広範なリチウムイオンバッテリー市場に影響を与えています。

4C超急速充電バッテリーセル市場は、パフォーマンスの向上とアプリケーション範囲の拡大を目指した戦略的な活動と技術的進歩の数々を目撃しています。これらの進展は、技術的なハードルを克服し、高まる需要を満たすための業界のコミットメントを強調しています。

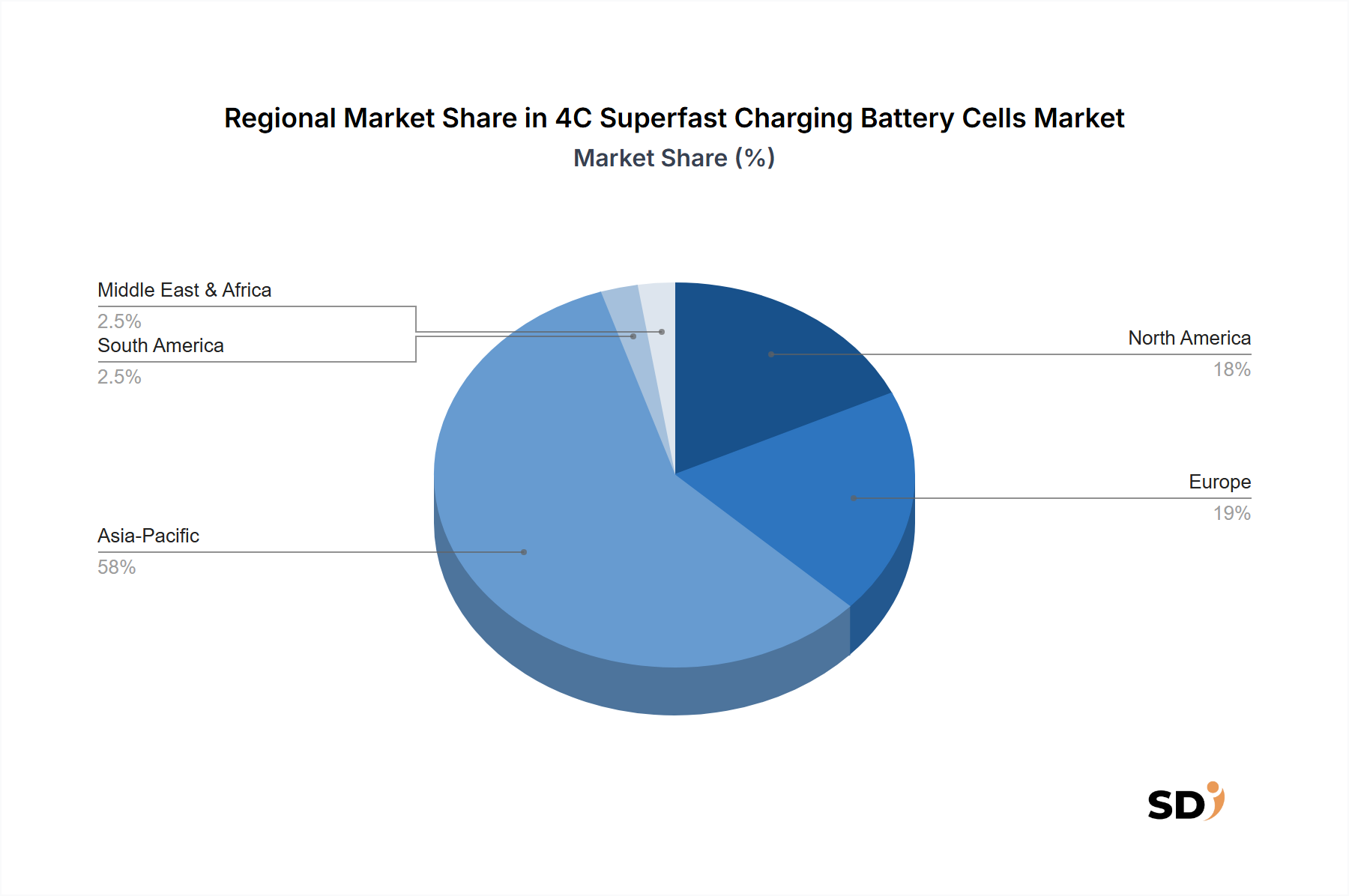

世界の4C超急速充電バッテリーセル市場は、成長、採用率、および根本的な需要ドライバーにおいて、顕著な地域差を示しています。アジア太平洋地域は現在市場を支配しており、主に中国と韓国の電気自動車バッテリー市場の堅調な拡大によって推進されており、これらはバッテリー製造の主要ハブでもあります。特に中国は、広範な政府補助金、大規模な国内EV市場、および三元系リチウムバッテリー市場とリチウム鉄リン酸(LFP)バッテリー市場の主要プレイヤーを含む高度に開発されたバッテリーサプライチェーンから恩恵を受けています。この地域は、継続的な技術進歩と新しいバッテリー生産施設への投資の増加によって推進される高いCAGRで、主要な市場シェアを維持すると予想されます。この優位性は、原材料処理施設の相当な存在と熟練した労働力によってさらに裏付けられており、リチウムイオンバッテリー市場におけるグローバルリーダーとしての地位を確固たるものにしています。

ヨーロッパは、野心的な脱炭素目標と厳格な排出規制によって牽引され、4C超急速充電バッテリーセルにとって最も急速に成長している地域の一つになると予想されています。ドイツ、フランス、英国などの国々では、魅力的なインセンティブと充電インフラへの大規模な投資に支えられ、EV採用率の加速が見られます。この地域が再生可能エネルギー統合に焦点を当てていることも、4Cセルがグリッドの柔軟性を向上させることができるエネルギー貯蔵システム市場への需要を促進します。ここでは需要ドライバーは主に政策主導の電化義務と持続可能な輸送ソリューションに対する強力な消費者の需要です。

北米も、EVの消費者採用の増加と、米国におけるインフレ抑制法のような、国内生産の電気自動車およびバッテリーに税額控除を提供する支援的な政府政策に起因する、実質的な成長を経験しています。より高速な充電機能の普及をサポートするために、公共および民間の充電ネットワークへの大規模な投資が行われています。北米の主な需要ドライバーは、電気モビリティへの消費者の嗜好の変化と、ローカライズされたバッテリー製造および急速充電技術市場への戦略的投資の組み合わせです。

中東・アフリカおよび南米地域は、現在市場シェアは小さいものの、新興成長が見込まれます。中東・アフリカでは、GCC諸国における再生可能エネルギープロジェクトとスマートシティイニシアチブへの関心の高まりが、高度なエネルギー貯蔵ソリューションに対する初期の需要を生み出しています。南米では、ローカルEV市場の開発と充電インフラの拡大は、低いベースからではあるものの、将来の市場拡大に貢献すると予想されています。これらの地域における需要ドライバーは、初期のEV採用と都市化の進展、およびエネルギーセクターの多様化努力です。

4C超急速充電バッテリーセル市場のサプライチェーンは複雑で世界的に相互依存しており、重要な上流依存と固有の調達リスクが特徴です。主要な原材料には、三元系リチウムバッテリー市場の化学物質、特にカソード材料市場用のリチウム、ニッケル、コバルト、マンガンが含まれます。リチウム鉄リン酸(LFP)バッテリー市場のセルには、鉄とリン酸が不可欠です。アノード材料市場は主にグラファイトに依存しており、パフォーマンス向上のためにシリコンベースの複合材料への関心が高まっています。電解質、セパレーター、バインダーは、その他の重要なコンポーネントを構成します。

これらの重要鉱物の地理的分布が集中しているため、調達リスクは相当なものです。例えば、世界のコバルトの大部分はコンゴ民主共和国から産出され、リチウムは主にオーストラリア、チリ、アルゼンチンで採掘されています。ニッケル生産はインドネシアとロシアが主導しています。この集中は、最近の世界的な出来で見られたように、地政学的な脆弱性と供給途絶への感受性を生み出します。これらの原材料の価格変動は、需給不均衡、地政学的な緊張、および投機的な取引によって駆動される、絶え間ない課題です。例えば、リチウム価格は2021年から2022年にかけて前例のない急騰を経験した後、安定化し、バッテリー製造コストに直接影響を与えました。

原材料サプライチェーンの途絶は、4C超急速充電バッテリーセル市場における製造出力と価格戦略に大きく影響を与える可能性があります。重要入力の不足または突然の価格上昇は、バッテリーセルのコスト上昇につながる可能性があり、電気自動車バッテリー市場およびエネルギー貯蔵システム市場の採用率を遅らせる可能性があります。これらのリスクを軽減するために、市場参加者は、鉱業事業への直接投資、長期供給契約、および貴重な材料を回収するためのリサイクル技術の探求を含む、調達戦略の多様化をますます追求しています。希少または高価な材料(例:コバルトフリーソリューション)への依存を減らす新しいバッテリー化学物質を開発するための継続的な努力も、より回復力があり持続可能なリチウムイオンバッテリー市場エコシステムを構築することを目指して、これらのサプライチェーンの圧力に対する戦略的な対応を表しています。

4C超急速充電バッテリーセル市場内の価格ダイナミクスは、技術革新、原材料コスト、および激しい競争圧力の微妙なバランスによって影響を受けます。歴史的に、リチウムイオンバッテリーセルの平均販売価格(ASP)は、規模の経済、製造プロセスの進歩、および単位コストあたりのエネルギー密度の継続的な改善により、下落傾向を示しています。しかし、4C超急速充電セルの特殊な性質とより高いパフォーマンス要件は、少なくとも市場浸透の初期段階では、しばしばプレミアム価格を要求します。

原材料サプライヤーからセルメーカー、最終的にはEV OEMまたはESSインテグレーターまでのバリューチェーン全体にわたる利益構造は、絶え間ない圧力にさらされています。バッテリーメーカーは、カソード材料市場およびアノード材料市場における高性能セルに不可欠なリチウム、ニッケル、コバルトなどの変動する原材料コストを吸収するという課題に直面しています。これらの商品サイクルは、ヘッジ戦略や長期調達契約を通じて効果的に管理されない場合、収益性を大幅に侵食する可能性があります。急速充電技術市場内の競争の激しさも、企業が電気自動車バッテリー市場で市場シェアを獲得するために競争力のある価格で革新的なソリューションを提供するよう努めるため、利益圧を悪化させています。

主要なコストレバーには、原材料利用率の最適化、自動化および高度な生産技術による製造効率の向上、よりコスト効率が高く高性能なバッテリー化学物質を開発するためのR&Dへの投資が含まれます。サプライチェーンの一部の垂直統合能力、または強力な戦略的パートナーシップの確立も、コスト管理において競争上の優位性を提供できます。市場が成熟し、生産が拡大するにつれて、コスト削減が期待され、4C超急速充電がよりアクセスしやすくなります。しかし、より高いエネルギー密度、より高速な充電速度、および改善された安全性機能への継続的な追求は、R&D支出が全体的なコスト構造の重要な部分であり続けることを保証すると予想され、より広範なリチウムイオンバッテリー市場全体の長期的な利益の可能性に影響を与えます。

日本の4C超急速充電バッテリーセル市場は、世界市場の成長トレンドと連動しつつも、独自の経済特性と市場構造に影響を受けています。日本経済は成熟しており、持続可能性、高品質、および技術革新を重視する傾向があります。このため、EV普及のペースは他国に比べて穏やかですが、一度採用されると、高性能で信頼性の高い製品が求められます。市場規模は、国内のEV普及率とエネルギー貯蔵システム(ESS)の導入状況に比例して成長すると見込まれており、今後数年間で着実な成長が予測されます。政府は2050年カーボンニュートラルの目標を掲げ、EV普及促進や再生可能エネルギー導入拡大に向けた政策を推進しており、これが市場成長の追い風となっています。

日本国内で活動する主要企業としては、バッテリーセルメーカーおよび自動車OEMが挙げられます。パナソニックホールディングス株式会社やプライムプラネットエナジー&ソリューションズ(トヨタ自動車とパナソニックの合弁会社)は、長年にわたるバッテリー技術開発の実績を持ち、EV用バッテリーの分野で重要な役割を担っています。また、LGエネルギーソリューションズやサムスンSDIなどの海外大手メーカーも、日本市場に製品を供給しています。これらの企業は、EVメーカーとの緊密な連携を通じて、4C充電に対応した高性能バッテリーセルの開発・供給に注力しています。国内の自動車メーカーは、自社EVプラットフォームへの搭載を見据え、これらのバッテリー技術の導入を積極的に進めるでしょう。

日本市場における関連規制や基準としては、電気用品安全法(PSEマーク)がバッテリー製品に適用され、安全性と品質が保証されます。また、EV充電インフラに関するJIS(日本産業規格)や、自動車分野における様々な安全基準も間接的に影響を与えます。環境規制においては、温室効果ガス排出削減目標達成に向けた政策がEV導入を後押しする要因となります。これらの枠組みは、市場の健全な発展と消費者の安全確保に不可欠です。

日本の流通チャネルと消費者行動は、独特な特徴を持っています。バッテリーセルの流通は、主に自動車OEMやESSメーカーへのBtoB(企業間取引)が中心となります。消費者レベルでは、EV購入時の決定要因として、航続距離、充電時間、安全性、そしてブランドの信頼性が重視されます。特に、充電インフラの整備状況はEV普及の鍵となりますが、集合住宅における充電設備の設置課題や、地方部における充電ステーションの不足が依然として課題として残っています。4C充電の利便性は、これらの課題を克服し、EVをより魅力的な選択肢にする可能性があります。消費者は、製品のロングライフサイクルとメンテナンスの容易さも考慮する傾向があります。

日本円(JPY)換算での市場規模や投資額に関する具体的な数値は、元レポートでは米ドルで示されているため、ここでは概算として提示します。例えば、70億ドル(2023年)は約1兆円(1ドル150円換算)、425億2500万ドル(2034年予測)は約6兆4000億円と推定されます。これらの数値は、日本市場における4C超急速充電バッテリーセルの潜在的な経済的影響の大きさを示唆しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 17.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

创新侧重于提高能量密度、安全性和循环寿命,以满足快速充电应用的需求。三元锂电池和磷酸铁锂(LFP)电池化学方面的进展是提高4C性能的关键。宁德时代等领先公司正在大力投资于这些进步。

挑战包括锂和镍等关键原材料的采购、确保具有成本效益的制造流程以及在快速充电过程中管理热失控风险。地缘政治因素也会影响关键零部件的全球供应链稳定性。

消费者对电动汽车(EV)更快充电时间的需求,以及对储能系统(ESS)可靠电源的需求是主要驱动因素。缩短充电时间带来的便利性直接影响购买决策,尤其是在4000 mAh以上的设备应用中。

可持续性努力侧重于道德原材料采购、减少制造过程中的碳足迹以及开发电池回收计划。使用寿命结束的电池管理对三星SDI和松下控股等生产商来说是关键的考虑因素。

亚太地区,特别是中国、韩国和日本,由于其强大的制造基地,是电池和组件的主要出口国。欧洲和北美是重要的进口国,其电动汽车和储能系统市场不断扩大,估计合计占有37%的市场份额。

2023年,4C超快速充电电池市场的价值为70亿美元。预计在未来十年内,由于在电动汽车和储能系统中的应用不断增加,其复合年增长率(CAGR)将达到17.5%。