1. 400Gおよび800Gスイッチ市場に影響を与える最近の製品イノベーションは何ですか?

最近のイノベーションは、400Gおよび800Gスイッチの高ポート密度、低消費電力、AI駆動の高度なネットワーク管理に焦点を当てています。NVIDIAやArista Networksなどの企業は、データセンターとHPCの需要の高まりに応えるために、定期的に新しいプラットフォームを導入しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

400Gおよび800Gスイッチ

400Gおよび800GスイッチSenior Research Analyst

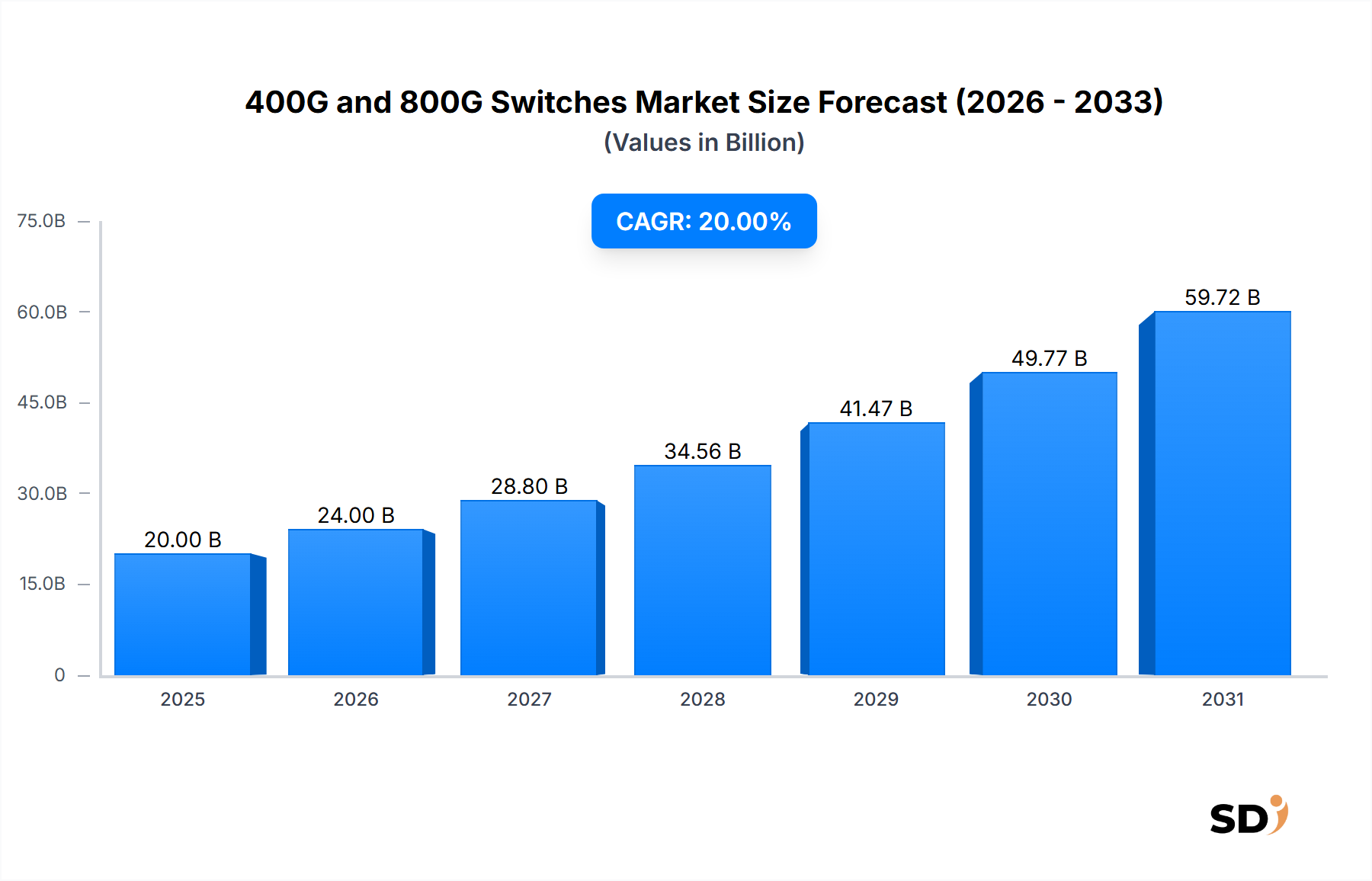

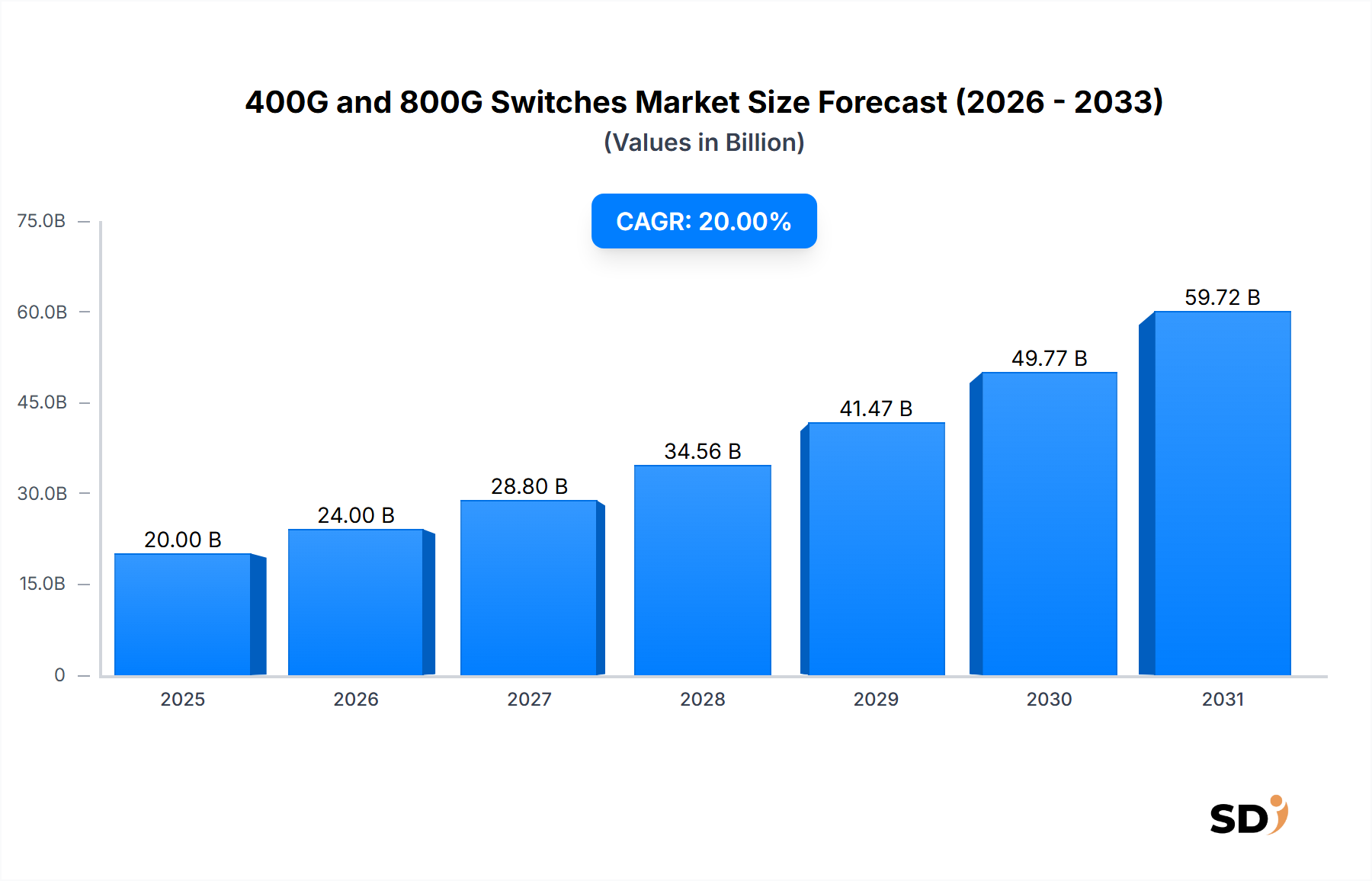

400Gおよび800Gスイッチ市場は、世界のデータセンターおよびエンタープライズネットワークにおける高帯域幅で超低遅延のネットワーキングソリューションに対する需要の高まりに牽引され、大幅な拡大 poised です。2027年には200億ドルと推定される市場規模は、2034年までには約716億ドルに達すると予測されており、2027年から2034年までの予測期間において20%という驚異的な年平均成長率(CAGR)を示しています。この堅調な成長は、いくつかの重要な需要ドライバーとマクロ経済の追い風に支えられています。最も重要な触媒としては、巨大なデータトラフィックと複雑なワークロードを管理するために高度なスイッチング機能が必要とされる、ハイパースケールおよびクラウドデータセンターの指数関数的な成長が挙げられます。人工知能(AI)市場アプリケーションと高性能コンピューティング(HPC)環境の急速な普及は、これらの集中的な計算が処理ユニットとメモリ間の前例のないネットワークスループットを必要とするため、この需要をさらに加速させます。世界的なデジタル変革イニシアチブの継続と、5Gテクノロジーおよびモノのインターネット(IoT)の広範な採用は、前例のない量のデータを生成しており、組織は将来性のある運用をサポートするためにネットワークインフラストラクチャのアップグレードを余儀なくされています。

半導体コンポーネント市場における技術的進歩、特に特定用途向け集積回路(ASIC)と光モジュールにおける進歩により、より電力効率が高く、高密度の400Gおよび800Gスイッチの開発が可能になり、より広範な展開がますます現実的になっています。さらに、世界的なクラウドコンピューティング市場の拡大は、より多くの企業が外部クラウドサービスに依存していることを意味し、クラウドサービスプロバイダーが最も効率的なデータセンター相互接続市場ソリューションでインフラストラクチャを迅速に拡張する必要があるというドミノ効果を生み出しています。ネットワークアーキテクチャの複雑化とネットワークアジリティの向上への推進も、これらの高度なスイッチの採用に貢献しており、これらは優れたパフォーマンスとプログラマビリティを提供します。しかし、初期の設備投資の高さや新しいネットワーキング技術を統合する複雑さといった課題が一時的な障害となる可能性があります。これらの課題にもかかわらず、将来の見通しは非常に強く、400Gおよび800Gスイッチ市場は次世代のデジタルインフラストラクチャとイノベーションの重要な推進者としての位置を確立しています。

ハイパースケールデータセンター市場は、400Gおよび800Gスイッチ市場の採用と成長を牽引する優位的なセグメントとして明確に特定されています。このセグメントには、大手クラウドサービスプロバイダー(CSP)および大手インターネット企業が運営する、巨大で最先端のデータセンターが含まれており、これらはその巨大な規模、分散型アーキテクチャ、および厳格なパフォーマンス要件によって特徴付けられます。これらの環境内で処理、保存、および送信されるデータの量は膨大であり、比類のない帯域幅、超低遅延、および高ポート密度を提供するネットワークインフラストラクチャを必要とするため、400Gおよび800Gスイッチはそれらの運用に不可欠なコンポーネントとなっています。インフラストラクチャ・アズ・ア・サービス(IaaS)、プラットフォーム・アズ・ア・サービス(PaaS)、およびソフトウェア・アズ・ア・サービス(SaaS)を含む、世界的なクラウドコンピューティング市場サービスの継続的な拡大は、ハイパースケールオペレーターからの需要を直接的に燃料供給しています。

いくつかの要因がハイパースケールデータセンター市場の優位性に貢献しています。第一に、これらの施設は技術採用の最前線にあり、次世代ネットワーキング技術の最も早期かつ最大の導入者であることがよくあります。その規模により、中小企業よりも400Gおよび800Gスイッチに関連する初期投資コストをより効果的に償却できます。第二に、人工知能(AI)市場、機械学習、およびビッグデータ分析に関連する集中的なワークロードは、ますますハイパースケール環境内に集中しており、サーバー間およびGPU間の通信に非常に高速な通信を必要とします。これにより、ボトルネックを防ぎ、効率的な処理を保証するために、400Gおよび800Gスイッチが提供する高速イーサネットスイッチ市場ソリューションが必要となります。第三に、地理的に分散したデータセンターを接続し、シームレスなサービス配信を保証するための高度なデータセンター相互接続市場ソリューションの継続的な必要性が、このセグメントの主要な役割をさらに強化しています。このセグメント内の主要プレーヤーは、多くの場合、独自のカスタムネットワークインフラストラクチャを運営していますが、Arista Networks, Inc.、Cisco Systems, Inc.、およびNVIDIA Corporationのような主要なスイッチベンダーにも大きく依存しており、これらのベンダーはこれらの特定の要求を満たすために高性能製品をカスタマイズしています。

今後、ハイパースケールデータセンター市場が400Gおよび800Gスイッチ市場に占める割合は、継続的に成長し、統合されると予想されます。これは主に、主要CSPの継続的な拡張計画、サービス提供における継続的なイノベーション、および新しい技術進歩を吸収し、推進することを可能にする規模の経済によるものです。コロケーションデータセンターやエンタープライズデータセンターなどの他のセグメントもこれらのスイッチを採用しますが、ハイパースケール展開の規模と戦略的重要性は、製品開発、価格設定、および全体的な市場トレンドを今後も形成し続けるためのその持続的な優位性を保証するでしょう。800Gスイッチの需要は、特にハイパースケールの最先端展開によって推進されており、イーサネットスイッチ市場が提供できる限界を押し広げています。

400Gおよび800Gスイッチ市場は、いくつかの定量化可能なドライバーによって牽引される堅調な成長を経験しています。

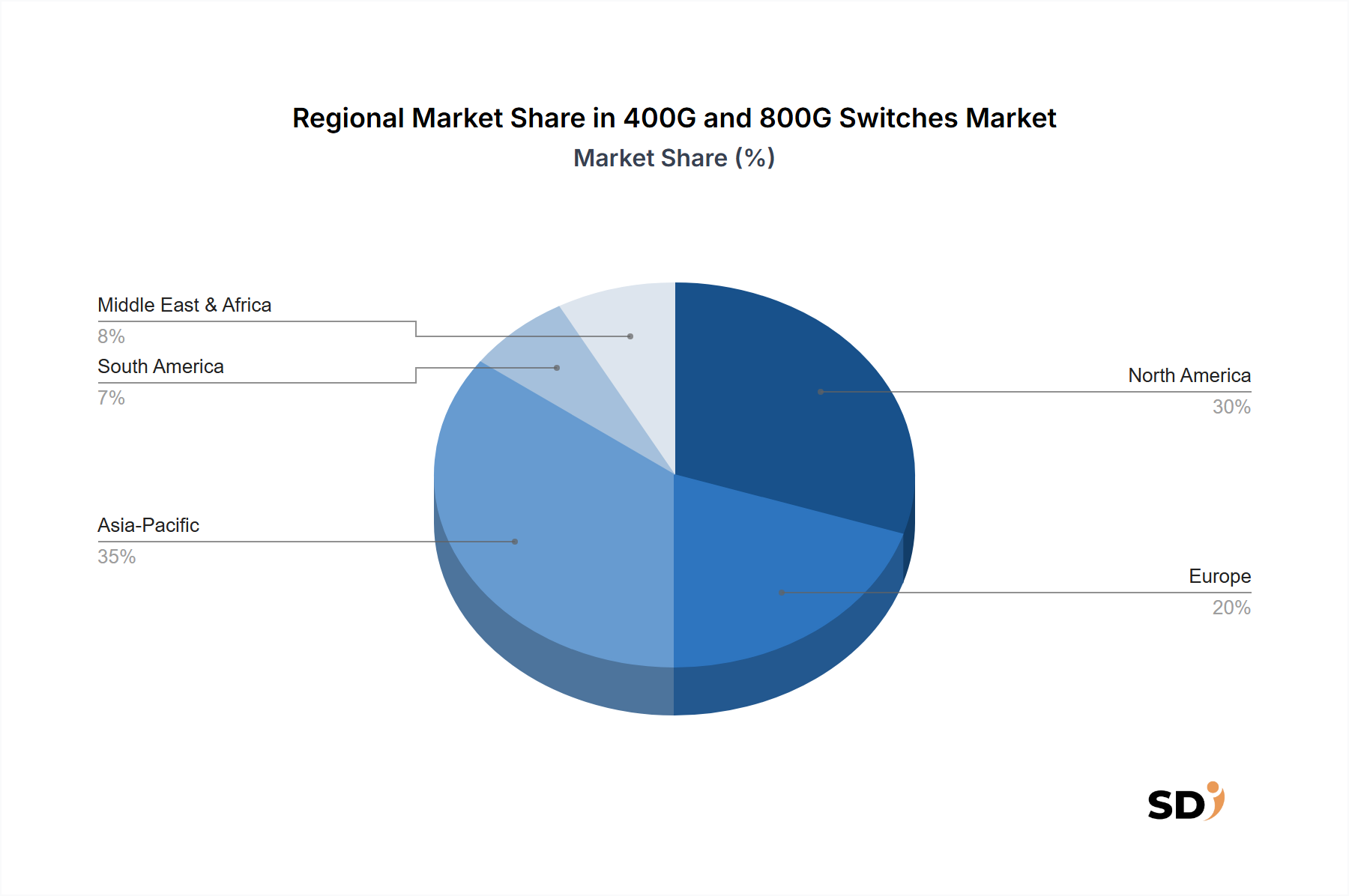

グローバルな400Gおよび800Gスイッチ市場は、異なる経済状況、技術成熟度、および投資優先事項によって牽引される、採用と成長軌道において significant な地域差を示しています。

北米は現在、400Gおよび800Gスイッチ市場で最大の収益シェアを占めており、2027年から2034年までのCAGRは約18%と予測されています。この優位性は、膨大な数のハイパースケールデータセンター市場オペレーター、主要クラウドサービスプロバイダー(CSP)、およびテクノロジーイノベーションハブの高い集中度の存在に起因します。特に米国における人工知能(AI)市場および高性能コンピューティング(HPC)インフラストラクチャへの大規模な投資は、主要な需要ドライバーです。先進的なネットワーキング技術の早期採用と堅牢な既存のネットワークインフラストラクチャも、その主要な地位に貢献しています。

アジア太平洋は、予測期間中に推定23%のCAGRで、最も急速に成長している地域になると予想されています。この急速な拡大は、中国、インド、日本、および東南アジア諸国におけるデジタル変革イニシアチブの加速によって燃料供給されています。この地域では、ハイパースケールデータセンター市場の勃興、5Gネットワークの significant な拡大、およびクラウドコンピューティング市場の活況を呈しています。政府および民間企業は、経済成長とデジタル化の取り組みをサポートするために、イーサネットスイッチ市場インフラストラクチャの近代化に substantial な投資を行っています。

ヨーロッパは substantial な市場シェアを占めており、CAGRは約16%で成長すると予想されています。この地域の成長は、クラウドサービスの採用増加、地域内データセンター拡張を必要とする厳格なデータローカリゼーション法、および持続可能でエネルギー効率の高いデータセンター運用への強い重点によって牽引されています。ドイツ、英国、フランスなどの国々は、エンタープライズのデジタル化と高度な研究イニシアチブをサポートするために、デジタルインフラストラクチャのアップグレードに投資しています。

中東・アフリカは、CAGRが約20%と予測される高成長地域として浮上しています。この成長は主に、国家のデジタル変革ビジョン、スマートシティプロジェクト、および新しいデータセンターハブの開発、特にGCC諸国で促進されています。この地域の電気通信事業者は、データトラフィックの増加と新しいサービスをサポートするために、コアネットワークを急速にアップグレードしています。

南米は、推定14%のCAGRで、中程度の成長を示しています。ここの市場は、継続的なインフラストラクチャ開発、インターネット普及率の向上、および nascent ながらも増加しているクラウドサービスの採用によって牽引されています。ブラジルやアルゼンチンなどの国々は、国内企業と拡大するデジタル経済をサポートするために、データセンター相互接続市場の近代化に徐々に投資しています。

400Gおよび800Gスイッチ市場のサプライチェーンは複雑であり、専門的なコンポーネントメーカーの世界的なネットワークと洗練された組み立てオペレーションに大きく依存しています。上流の依存関係は significant であり、コア入力には高度な半導体コンポーネント市場(特定用途向け集積回路またはASIC、フィールドプログラマブルゲートアレイまたはFPGA、および高速プロセッサなど)、光トランシーバー市場モジュール、プリント回路基板(PCB)、電源、およびさまざまな受動部品が含まれます。これらのスイッチの頭脳であるASICは特に重要であり、世界的に少数の支配的なファウンドリが製造能力を集中させています。高速接続に不可欠な光トランシーバー市場は、しばしば洗練されたシリコンフォトニクス、ガリウムヒ素、およびインジウムリンコンポーネントを組み込んでおり、すべて特定の製造プロセスと材料調達の対象となります。

調達リスクは相当なものであり、主に半導体コンポーネント市場のサプライチェーンに影響を与える地政学的な緊張、および特定の地域に製造専門知識が集中していることに起因します。高度なコンポーネントの限られた主要サプライヤーへの依存は、特に最先端の800Gテクノロジーの場合、ボトルネックとリードタイムの増加につながる可能性があります。銅(PCBおよび光ファイバーケーブル市場用)、希土類元素(一部の光学コンポーネントで使用)、および特殊プラスチックなどの主要入力の価格変動は、製造コストに影響を与える可能性があります。歴史的に、COVID-19パンデミックのような世界的な出来事はサプライチェーンを深刻に混乱させ、工場の閉鎖、物流のボトルネック、および多くのコンポーネントのリードタイムの significant な増加につながり、結果としてイーサネットスイッチ市場の生産および展開スケジュールに影響を与えました。貿易紛争も、コンポーネントの入手可能性と価格設定に周期的に影響を与え、スイッチメーカーの多様な調達戦略と在庫バッファーの増加を必要としています。高速データリンクに不可欠な光ファイバーケーブル市場の需要も、これらのダイナミクスによって影響を受けており、価格動向はしばしば、原材料シリカの世界的な需要と製造能力を反映しています。

400Gおよび800Gスイッチ市場は、設計、展開、および運用側面を網羅する主要な地理圏全体で急速に進化する規制および政策の状況の中で運営されています。基本的な技術標準は主に国際機関、特にIEEE(Institute of Electrical and Electronics Engineers)802.3 Ethernetワーキンググループによって設定されており、これは400GBASE-DR4、400GBASE-FR4、400GBASE-LR8、および最新の800GBASE-DR8を含むさまざまなイーサネット速度の物理層およびMAC層仕様を定義しています。これらの標準は、さまざまなベンダーのイーサネットスイッチ市場ハードウェア間の相互運用性を保証します。補完的なマルチソースアグリーメント(MSA)グループ、例えばQSFP-DD(Quad Small Form-factor Pluggable Double Density)およびOSFP(Octal Small Form-factor Pluggable)は、これらの高速接続を可能にする光トランシーバー市場のフォームファクターと電気インターフェイスを定義し、互換性を保証し、競争力のあるエコシステムを育成します。

政府の政策は、ますますsignificant な役割を果たしています。ヨーロッパのGDPRやアジア太平洋地域の同様の規制のようなデータ所在地および主権法は、ハイパースケールデータセンター市場およびクラウドインフラストラクチャの地理的分布とアーキテクチャに影響を与え、特定の地域における400Gおよび800Gスイッチの需要に直接影響を与えます。国内の技術生産インセンティブまたはサイバーセキュリティ規制(ネットワークインフラストラクチャ市場における特定のレベルのハードウェアおよびソフトウェアセキュリティを義務付ける)は、製品開発と市場アクセスを形成する可能性があります。EUグリーンディールから登場しているもののようなエネルギー効率の義務は、エネルギーコストの上昇に直面している大規模データセンターにとって重要な要因である、ビットあたりの消費電力を削減するためにスイッチ設計におけるイノベーションを推進しています。最近の政策シフトには、サプライチェーンセキュリティと半導体コンポーネント市場の起源に対する政府の精査の増加が含まれており、信頼できるサプライヤーへのより大きな重点が置かれています。また、ベンダーロックインを削減し、イノベーションを促進することを目的とした、オープンネットワーキング標準と分散型ハードウェア/ソフトウェアソリューション(例:Open Compute Project経由)への推進も高まっています。これらの規制の影響は多岐にわたります。複雑さとコンプライアンスコストを導入する可能性がある一方で、セキュリティ、エネルギー効率、および相互運用性の分野におけるイノベーションを推進し、最終的に400Gおよび800Gスイッチ市場の長期的な軌道を形成します。

日本の400Gおよび800Gスイッチ市場は、世界的トレンドと同様に、データセンターの需要、特にハイパースケールおよびクラウドデータセンターの急速な拡大によって推進されています。日本の経済は成熟していますが、デジタル変革への強いコミットメントと、AI、IoT、および5Gテクノロジーの普及により、ネットワークインフラストラクチャのアップグレードが不可欠となっています。政府の「Society 5.0」構想は、これらの高度なネットワーク技術への投資をさらに後押ししています。市場規模は、グローバル市場と比較して小規模であると推定されますが、その成長率は、特にAIおよびHPCワークロードをサポートするための高性能コンピューティングリソースへの継続的な投資により、二桁成長を維持すると予測されています。推定市場規模は、2027年までに約1,500億円(約10億ドル)に達し、2034年までには約5,000億円(約35億ドル)に達すると見込まれています。

日本国内では、NTT、ソフトバンク、KDDIといった大手通信事業者が、自社のデータセンターおよびネットワークインフラストラクチャのアップグレードにおいて主要な役割を担っています。これらの企業は、高品質で信頼性の高いネットワーキングソリューションを導入するために、国内外のベンダーと連携しています。また、富士通やNECのような日本のITベンダーも、国内市場向けにカスタマイズされたソリューションを提供しています。これらの企業は、長年にわたり日本の企業および政府機関との強固な関係を築いてきました。

日本のネットワーク機器には、電気通信事業法、情報通信端末機器の技術基準適合証明等に関する法律(電波法関連)、および電気用品安全法(PSEマーク)などの規制が適用されます。高周波機器や通信機器には、技術基準適合性に関する厳格な認証が求められます。データセンターの設置や運用に関しては、建築基準法や消防法などの一般的な法規制が適用されます。これらの規制は、製品の安全性、信頼性、および相互運用性を確保するために設計されています。

日本の消費者は、製品の品質、信頼性、およびアフターサービスを重視する傾向があります。データセンターオペレーターは、パフォーマンス、スケーラビリティ、およびエネルギー効率を優先します。流通チャネルは、大手ITディストリビューター、システムインテグレーター、および直接販売を通じて構成されています。これらのチャネルは、国内の多様な顧客ニーズに対応するために、包括的なサポートとサービスを提供しています。国内の企業は、伝統的に長期的な関係と安定性を重視するため、ベンダーとの緊密な連携が重要となります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 20% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の調査手法は、総調査努力の約75%を占める一次調査に重点を置いています。この堅牢なアプローチにより、市場参加者および主題専門家から直接、第一線の高忠実度データが収集されます。当社の一次調査活動には、400Gおよび800Gスイッチ市場のバリューチェーン全体にわたって実施される、詳細な構造化インタビュー、仮想コンサルテーション、および包括的なアンケートが含まれます。

インタビューされた主要なステークホルダーは以下の通りです。

参加者は、業界の様々な重要セグメントから募集されました。これには以下が含まれます。

インタビューはグローバルに実施され、北米、南米、欧州、中東・アフリカ、アジア太平洋地域を代表するサンプルを確保し、技術導入、市場ダイナミクス、競争環境、および将来のトレンドに関する多様な視点を捉えています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| データセンターネットワーキング担当プロダクトマネジメントバイスプレジデント | 30% |

| ネットワークアーキテクチャ&エンジニアリング責任者(CSP/Hyperscale) | 30% |

| ITインフラストラクチャ調達ディレクター | 25% |

| 高速イーサネット担当プリンシパルシステムエンジニア | 15% |

| Company Type | Representation (%) |

|---|---|

| ネットワークハードウェアメーカー | 30% |

| 半導体・部品サプライヤー | 20% |

| ハイパースケールデータセンター事業者 | 20% |

| クラウドサービスプロバイダー | 15% |

| コロケーションデータセンタープロバイダー | 15% |

残りの25%の調査努力は、包括的な二次調査と厳格な業界ベンチマーキングに充てられています。この段階では、公開されている情報を綿密に収集・分析し、基盤となるデータを提供し、一次調査の洞察を裏付けます。当社は、権威があり信頼できる情報源のみを使用するという方針を厳守しており、他の市場調査ウェブサイトからのデータは明確に除外しています。

当社の二次調査は、以下のような幅広いリソースを活用しています。

これらの情報源から収集されたすべてのデータは、慎重に相互参照され、検証されます。ライブレポートでは、情報の完全な透明性と追跡可能性を確保するために、アンカータグを介してソースリンクが埋め込まれます。

当社の市場規模および予測手法は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせに基づいており、さらに多段階のデータ三角測量によって強化されています。これにより、市場価値と成長予測の包括的かつ正確な推定が保証されます。

ボトムアップアプローチ:この方法では、詳細なデータポイントを粒度レベルから集計して市場規模を推定します。ボトムアップ市場規模の計算に使用される主要な変数とメトリックには、以下が含まれます。

トップダウンアプローチ:この方法では、広範なマクロ経済および業界全体の指標から開始し、関連する市場浸透率と成長要因を適用して市場推定値を算出します。このアプローチは、ボトムアップの数値を検証し、より広範な市場コンテキストを理解するのに役立ちます。

多段階データ三角測量:収集されたすべてのデータ(一次または二次情報源のいずれか)は、厳格な三角測量を受けます。これには、複数の独立した情報源からの情報の比較と検証が含まれ、一貫性、不一致を特定し、最終的に最も正確な市場数値を収束させます。この反復プロセスは、市場セグメント、展開モデル、アプリケーション、エンドユーザー、および地理的地域全体に適用され、最高レベルの信頼性を確保します。

本レポートで提示されるすべての市場数値について、85〜90%の推定データ精度を保証します。この高い精度は、厳格な多段階のデータ検証および品質保証プロセスによって達成されます。

最近のイノベーションは、400Gおよび800Gスイッチの高ポート密度、低消費電力、AI駆動の高度なネットワーク管理に焦点を当てています。NVIDIAやArista Networksなどの企業は、データセンターとHPCの需要の高まりに応えるために、定期的に新しいプラットフォームを導入しています。

持続可能性は、データセンターにおける高速スイッチの消費電力によって主に牽引される、ますます高まる懸念事項です。メーカーは、データトラフィックの増加に関連する二酸化炭素排出量を削減するために、より電力効率の高いチップセットと冷却ソリューションの開発に注力しています。

投資活動は活発であり、特に400Gおよび800G速度向けの革新的なASIC設計と高度なネットワークオーケストレーションソフトウェアを開発するスタートアップ企業に注目が集まっています。ベンチャーキャピタルの関心は、ハイパースケールおよびクラウド環境のスケーラビリティ、セキュリティ、自動化を強化するソリューションを対象としています。

データプライバシー、サイバーセキュリティ基準、国家インフラストラクチャセキュリティに関連する規制が市場に影響を与えます。コンプライアンス要件は、特に政府および金融機関の展開において、相互運用性と安全なデータ処理を保証します。

400Gおよび800Gスイッチのサプライチェーンは、世界的な半導体不足や、重要なコンポーネントの入手可能性に影響を与える地政学的要因といった課題に直面しています。メーカーは、調達の多様化と、特殊な光トランシーバーやハイエンドASICのリードタイムを管理する必要があります。

アジア太平洋地域は400Gおよび800Gスイッチの普及をリードしており、市場の約35%を占めています。このリーダーシップは、ハイパースケールデータセンターの急速な拡大、クラウドサービスプロバイダーからの多額の投資、AIおよびHPCインフラストラクチャに対する中国やインドなどの国からの強い需要によって推進されています。