1. 3nmチップの製造は環境持続可能性にどのように影響しますか?

3nmチップの製造には多大なエネルギーと特定の資源が必要であり、無視できない二酸化炭素排出量と廃棄物が発生します。TSMCのような企業は、ESG目標に沿って環境への影響を軽減するため、再生可能エネルギーと水のリサイクルに投資しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

3nmチップ

3nmチップSenior Research Analyst

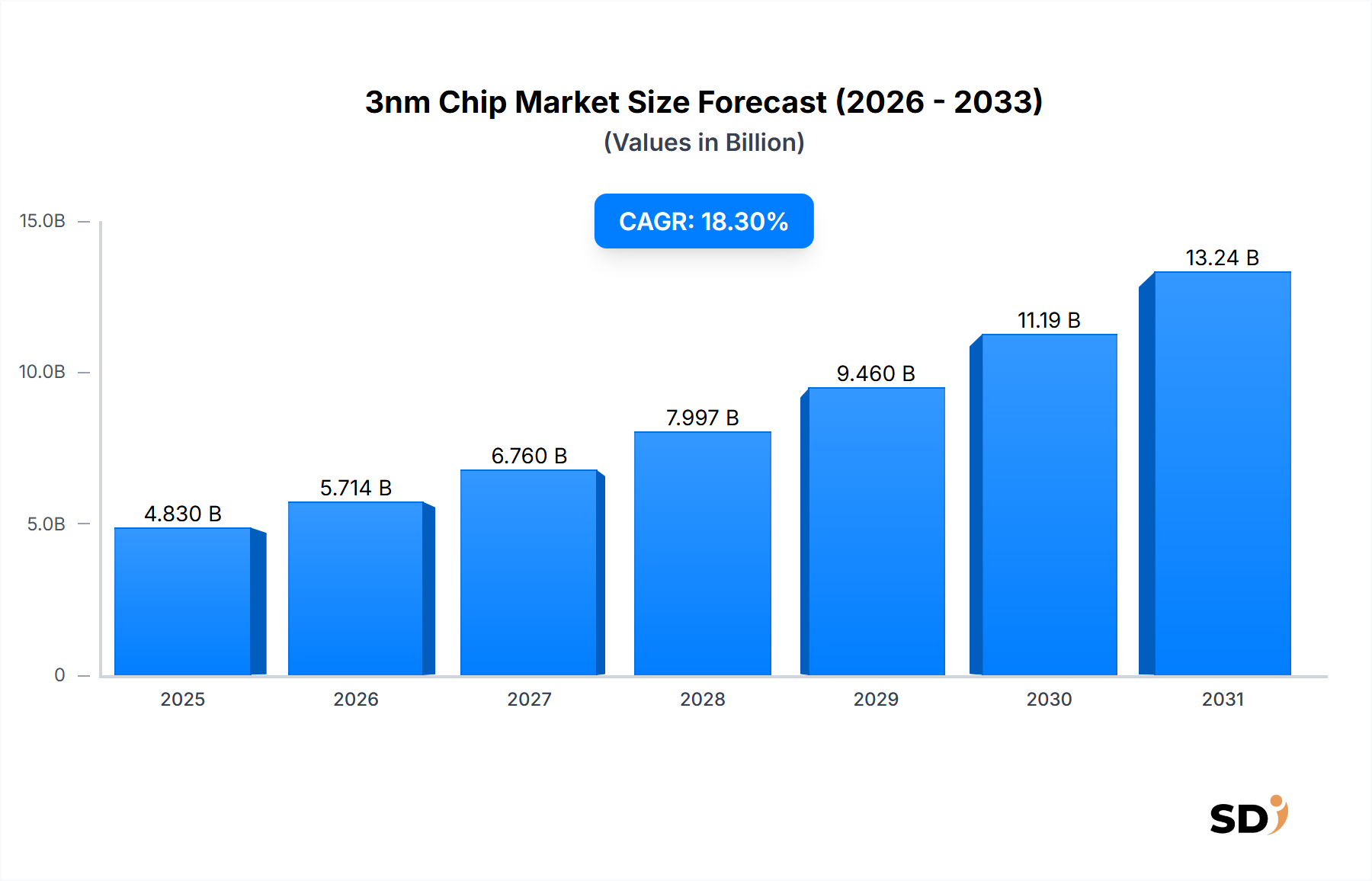

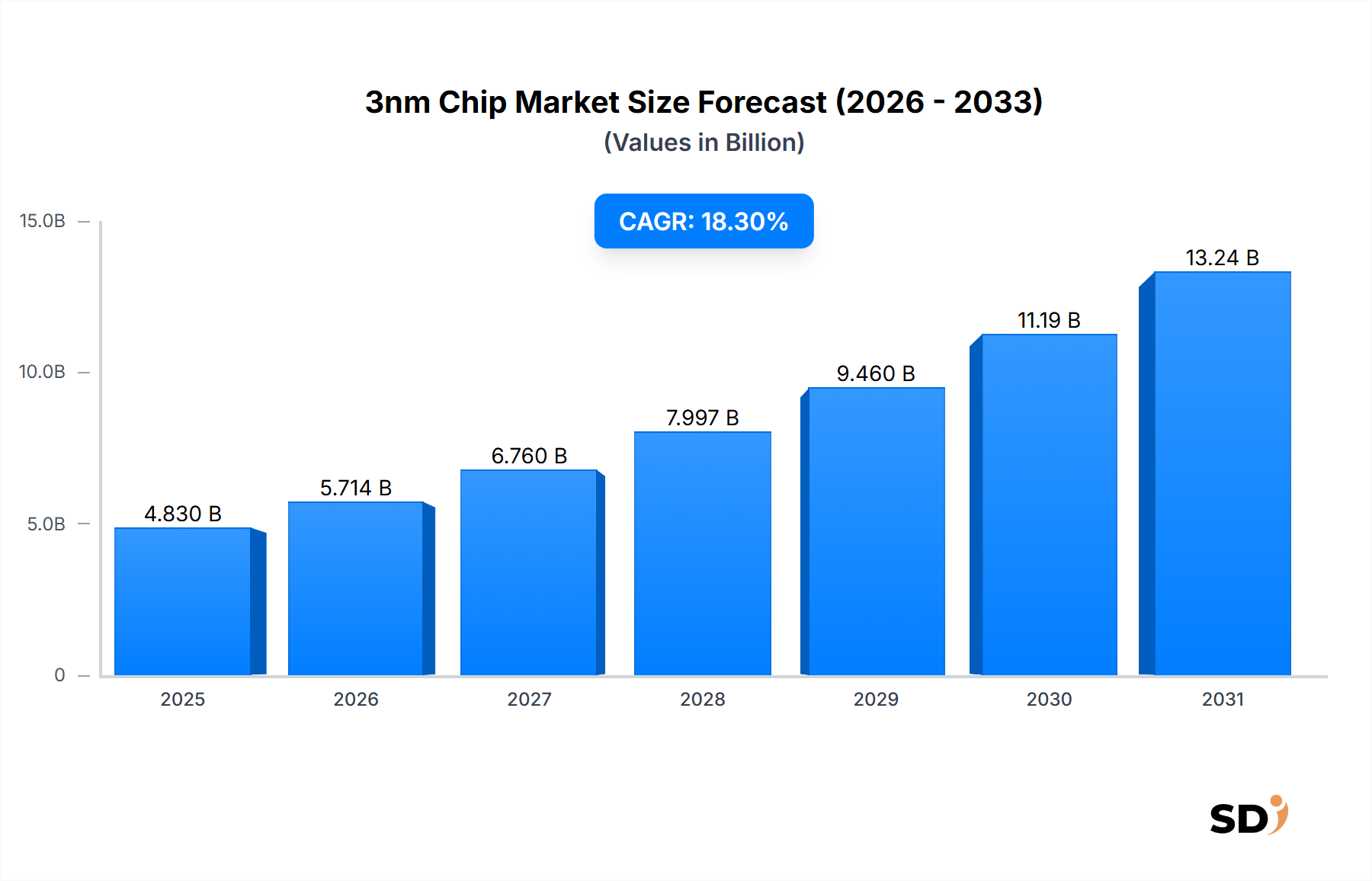

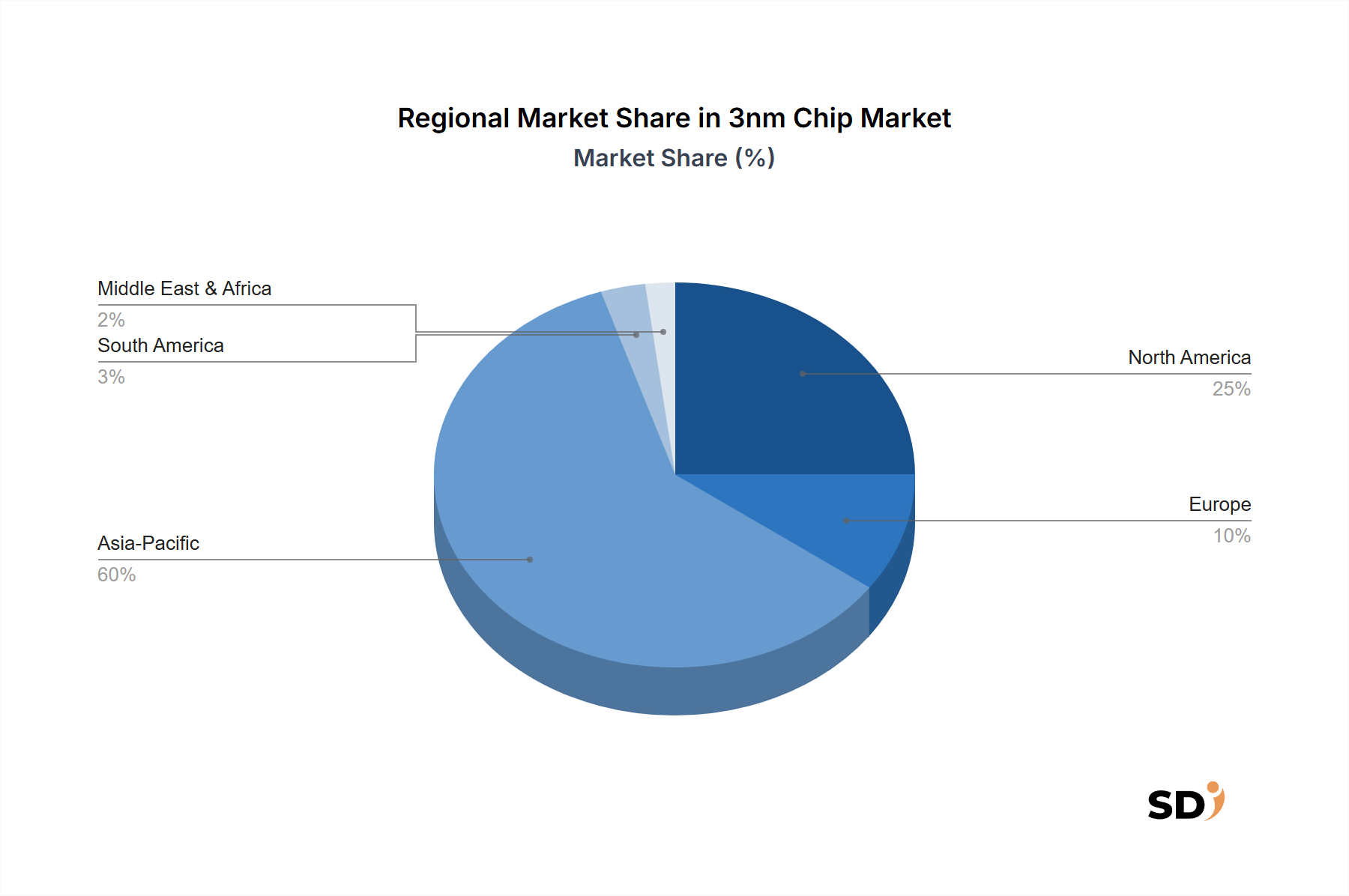

3nmチップ市場は、多様なアプリケーション分野にわたる超高性能・高効率半導体ソリューションへの飽くなき需要に牽引され、指数関数的な拡大 poised です。2024年に48.3億ドルと評価されたこの市場は、予測期間中に18.3%の堅調な複合年間成長率(CAGR)を示すと予測されています。この顕著な成長軌跡は、技術的ミニチュア化への絶え間ない追求と、人工知能(AI)、高性能コンピューティング(HPC)、最先端モバイルデバイスの計算要件の増大によって主に支えられています。3nmプロセス技術への移行は、次世代電子システムの基盤となる前例のないトランジスタ密度と電力効率の向上を可能にする、重要な転換点です。

主な需要ドライバーには、プレミアムスマートフォンの導入とそのカスタム・システム・オン・チップ(SoC)設計への依存度の増加、AI/MLワークロード向けの専用プロセッサを必要とするデータセンターの積極的な拡大、そして自動車エレクトロニクス市場における先進運転支援システム(ADAS)およびインフォテインメントの急速な進化が含まれます。さらに、急成長するモノのインターネット(IoT)エコシステムとエッジコンピューティング機能への需要は、先進ノードチップの採用に大きく貢献しています。地政学的な考慮事項、多額の研究開発投資、そして半導体ファウンドリ市場で見られるように、先進半導体製造における高度に資本集約的な性質は、複雑さと潜在的な制約をもたらし、主に大量生産を可能にするアクティブプレーヤーの数に影響を与えます。しかし、3nmチップは現代のデジタル経済を定義するイノベーションを可能にする不可欠なコンポーネントになりつつあるため、長期的な見通しは依然として極めて楽観的です。市場の成長は、これらの洗練されたチップのパフォーマンスと統合を強化する先進パッケージング市場などの関連分野の進歩によっても影響を受けます。パフォーマンスと電力最適化への継続的な推進は、3nmチップ市場内での継続的な投資と拡大を保証します。

携帯電話アプリケーションセグメントは、 nascent 3nmチップ市場において主要な収益貢献者として際立っており、主に大手スマートフォンメーカーによるフラッグシップデバイスへのこの先進プロセスノードの積極的な採用によって牽引されています。3nmチップ市場内のアプリケーションセグメントの正確な収益シェアはまだ固まりつつありますが、業界のトレンドは、プレミアムスマートフォンが最も最先端の半導体技術の最初かつ最大のボリューム採用者であり続けていることを断固として示しています。この優位性は、ブランド間の激しい競争に起因しており、比類なきパフォーマンス、バッテリー寿命の延長、および高度なAI機能を直接消費者に提供することを目指しています。これらのデバイスに不可欠なシステム・オン・チップ(SoC)設計は、3nm技術から多大な恩恵を受け、処理能力、グラフィカルレンダリング、およびニューラルエンジンの効率において大幅な飛躍を可能にします。これらは、高度なモバイル写真、拡張現実アプリケーション、およびシームレスなマルチタスク処理に不可欠です。結果として、コンシューマーエレクトロニクス市場、特にそのハイエンドスマートフォンセグメントは、3nmチップの初期需要と生産能力の相当な部分を決定します。

Apple Inc.、Qualcomm Incorporated、MediaTek Inc.などの主要プレーヤーは、これらの複雑なモバイルSoCの設計の最前線にいます。例えば、Appleは、iPhoneシリーズで最新のプロセスノードを活用する最初の企業として、TSMC(台湾積体電路製造股份有限公司)やSamsung Electronics Co., Ltd.のような契約製造業者からの大幅な生産量を牽引しています。この早期採用は、携帯電話セグメントの主要な地位を確固たるものにします。広範には、ロジックチップ市場は、さまざまな汎用およびアプリケーション特定プロセッサを網羅していますが、モバイルSoCの特殊で高度に統合された性質は、携帯電話アプリケーションを3nmチップ消費の頂点に置きます。このセグメントのシェアは、短期的および中期的に支配的であり続けると予想されますが、高性能コンピューティング(HPC)、人工知能(AI)アクセラレータ、および先進ネットワーキングインフラストラクチャなどの他のアプリケーションも需要を急速に増加させています。ポータブルデバイスにおける電力効率の必要性は、バッテリー寿命が重要な差別化要因である電話にとって、3nm技術を特に魅力的にします。3nm製造に伴う初期の高いコストは、プレミアムスマートフォン市場でより容易に吸収され、より高い平均販売価格(ASP)がこれらの費用を相殺できるため、3nmチップ市場における携帯電話アプリケーションのリーダーシップをさらに強化します。

3nmチップ市場は、強力なドライバーと重要な制約の融合によって形成されています。主要なドライバーは、高性能コンピューティング(HPC)と人工知能(AI)機能に対する需要の加速です。データ分析、機械学習モデルのトレーニング、および推論における指数関数的な成長は、大幅に増加したトランジスタ数と改善された電力効率を持つプロセッサアーキテクチャを必要とし、これは3nm技術が直接対処するものです。例えば、3nmを活用した新しいAIアクセラレータは、データセンターとエッジデバイスの両方で重要な、優れたワットあたりパフォーマンス比を達成できます。このニーズは、専用ロジックチップ市場製品に対する急増する需要に変換されます。

もう1つの重要なドライバーは、プレミアムコンシューマーエレクトロニクス市場、特にスマートフォンの継続的なイノベーションです。メーカーは、強化されたユーザーエクスペリエンス、優れた計算写真、および堅牢なAI機能を提供する高度な3nmシステム・オン・チップ(SoC)市場設計を統合することを余儀なくされています。フラッグシップモバイルデバイスによる早期採用は、競争優位性を維持するためにこの技術の必要性を示しており、これらのプレミアムデバイスの年間売上は3nmボリュームの重要なドライバーとなっています。さらに、継続的なデジタルトランスフォーメーションに牽引されるデータセンターおよびクラウドコンピューティングインフラストラクチャの拡大は、特定のサーバーワークロードおよびネットワーク処理ユニットに最適化されたカスタム3nmチップの substantial な需要を生み出しています。Amazon.com, Inc.やMicrosoft Corporationなどの企業は、自社チップの設計をますます進めており、このドライバーをさらに増幅させています。

しかし、市場はかなりの制約に直面しています。その中でも最も重要なのは、3nm技術に関連する法外な研究開発および製造コストです。3nm製造施設の開発と設立には、数兆円規模の費用がかかる可能性があり、世界の一握りのプレーヤーしかアクセスできず、競争を制限し、より広範な採用を遅らせる可能性があります。この資本集約性に加え、3nmに必要な極端紫外線(EUV)リソグラフィの複雑さは、チップ価格の上昇につながります。もう1つの重大な制約は、地政学的な状況とサプライチェーンの脆弱性です。特定の地域への先進的なファウンドリ能力の集中は、単一障害点を作成し、グローバル半導体ファウンドリ市場を貿易紛争、輸出管理、および地域的な不安定性に対して脆弱にします。これは、最近のグローバルイベントで、半導体製造装置市場全体とその関連シリコンウェーハ市場の脆弱性が浮き彫りになったことで強調されました。さらに、3nm生産の初期段階における歩留まりの課題は制約となり、チップのコスト効率とボリュームの利用可能性に影響を与え、3nmチップ市場全体のスケーラビリティと収益性に影響を与えます。

3nmチップ市場は、激しい競争と高度に集中したエコシステムによって特徴づけられており、少数の主要プレーヤーが技術開発と生産能力を支配しています。研究開発、先進リソグラフィ装置(特にEUV)、および工場建設に関連する法外なコストは、わずかな数のエンティティしかこの最先端での大量生産能力を持っていないことを意味します。

3nmチップ市場は、その急速な技術進化と商業化の努力を反映して、いくつかの決定的な開発とマイルストーンを目撃してきました。

グローバル3nmチップ市場は、半導体製造能力、設計ハウス、およびエンドユーザー需要の集中によって駆動される distinct な地域セグメンテーションを示しています。この nascent 市場の特定の地域CAGRと絶対値は絶えず変動していますが、全体的なトレンドは clear なリーダーを示しています。

アジア太平洋地域は、最大の収益シェアを保持し、3nmチップ市場で最も急速に成長する地域になると予想されています。この優位性は、主に、3nm製造能力の vast majority を possession しているTSMC(台湾)やSamsung(韓国)などの主要な最先端半導体ファウンドリ市場プレーヤーの集中に起因しています。さらに、この地域は、プレミアムスマートフォンやその他の高度な電子機器の主要な生産者および消費者である中国、日本、韓国の robust なコンシューマーエレクトロニクス市場から substantial な需要が生じます。中国やインドなどの国々におけるIT・クラウドサービスプロバイダーの急成長と通信インフラ開発は、3nmロジックチップ市場製品の需要をさらに推進します。

北米は、米国における主要なファブレス設計ハウス(例:Apple、NVIDIA、AMD、Qualcomm)およびハイパースケールクラウドプロバイダー(例:Microsoft、Amazon)の存在により、 substantial な収益シェアを占めています。これらのエンティティは、AI、HPC、およびデータセンターアプリケーション向けの高度な3nm・システム・オン・チップ(SoC)市場設計の開発の最前線にあり、高い採用率を保証します。実際の製造は主にアジアで行われますが、知的財産と設計イノベーションは北米から significant な価値創出を推進し、それを pivotal な需要側地域にしています。

ヨーロッパは、 growing ではあるが smaller な3nmチップ市場のセグメントを表しています。その需要は、自動車エレクトロニクス市場の拡大によって主に牽引されており、主要な欧州自動車メーカーおよびサプライヤーは、ADAS、自動運転システム、および高度なインフォテインメントユニットに高度な3nmチップを increasingly 統合しています。この地域は、産業オートメーションおよび専用通信機器を通じた需要にも貢献しています。しかし、欧州の直接的な3nmにおける主要な製造能力は限られており、アジアのファウンドリに依存しています。

Rest of the World (RoW)(南米、中東・アフリカを含む)は、比較的小さなシェアを占めています。これらの地域はさまざまな電子製品の emerging market を表していますが、 3nmチップへの需要への直接的な貢献は現在低く、主にハイエンド半導体向けのローカル製造エコシステムの発展が遅れていること、および後世代技術に焦点を当てていることが原因です。しかし、デジタライゼーションが世界的に加速するにつれて、これらの地域からの3nm対応デバイスへの需要は、特にコンシューマーエレクトロニクス市場製品の輸入を通じて、 gradual に増加すると予想されています。

3nmチップ市場のサプライチェーンは、信じられないほど複雑で、高度に専門化されており、依存関係に脆弱であり、 significant な調達リスクを提示します。上流の依存関係は、基本的な原材料であるシリコンウェーハ市場から始まります。シリコンウェーハ、特に先進的な300mm研磨ウェーハは、世界で a limited number のサプライヤーによって生産されており、集中的な供給リスクを生み出しています。シリコン価格は、長期契約により一般的に安定していますが、需要の変動や地政学的なイベントはボラティリティをもたらす可能性があります。3nmプロセスにおける品質と純度の要件は極めて厳格であり、欠陥のないウェーハを要求します。

ウェーハを超えて、この市場は特殊化学品、ガス、および重要な装置の洗練されたエコシステムに大きく依存しています。3nmフィーチャーのパターン形成に不可欠な極端紫外線(EUV)リソグラフィ装置は、ASMLから独占的に供給されており、半導体製造装置市場における significant な単一ベンダー依存性を強調しています。その他の重要な投入物には、フォトレジスト、特殊ガス(例:アルゴン、クリプトン、フッ素)、および高純度化学品が含まれ、これらすべては特殊な製造を必要とし、しばしばタイトな供給に直面します。これらの材料の価格動向は変動する可能性があり、一部の特殊ガスは、需要の増加と環境規制のために上方圧力を経験しています。

自然災害、地政学的な緊張、またはパンデミックに起因するサプライチェーンの混乱は、過去に3nmチップ市場に profound な影響を与え、チップ不足と生産遅延につながりました。半導体業界で一般的な「ジャストインタイム」在庫慣行は、これらの脆弱性を増幅させます。さらに、アジア太平洋地域、特に最先端製造における地理的に集中した製造拠点の依存性は、貿易政策と地域的な安定性に関連する戦略的リスクをもたらします。これにより、潜在的な混乱が3nmチップ市場およびロジックチップ市場から先進パッケージング市場までの多数の下流アプリケーションに与える影響を軽減するために、サプライヤーの多様化(可能な場合)および在庫バッファーの増加を含む、回復力のあるサプライチェーン戦略が必要になります。

3nmチップ市場は、エンドユーザー産業とアプリケーションによって主にセグメント化された、高度に専門化され、 discerning 顧客ベースにサービスを提供しています。彼らの購買基準、価格感度、および調達チャネルを理解することは、市場参加者にとって重要です。

エンドユーザーセグメント:

購買基準と価格感度: 3nmチップの場合、パフォーマンス・パー・ワット、生の計算能力、および複雑な機能(例:高度なセキュリティ、AIエンジン)を統合する能力が最も重要です。価格感度は存在するものの、特に高ボリュームのコンシューマー市場では、エンドユーザーは3nm技術によってもたらされる substantial な競争優位性に対してプレミアムを支払うことをしばしばいとわないでしょう。HPCおよびAIの場合、加速された計算の価値は、より高い単価をしばしば上回ります。サプライの信頼性とファウンドリとの関係も、先進製造の集中した性質を考えると重要です。ハイパースケーラーおよび主要なコンシューマーエレクトロニクスブランドによる社内チップ設計への顕著なシフトがあります。このトレンドは、これらの顧客が既製ソリューションへの依存度を低くし、代わりにファウンドリからベアシリコン(ウェーハまたはダイ)を調達し、それを統合・パッケージ化し、場合によっては先進パッケージング市場のイノベーションを活用することを意味します。これにより、調達チャネルが統合デバイスメーカー(IDM)から、カスタマイズされた最先端ソリューションのための契約ファウンドリとの直接的な関与へと移行します。

日本の3nmチップ市場は、先進的な半導体技術への強い需要と、高度な製造能力を持つ国内企業およびグローバル企業が混在することで特徴づけられます。日本の半導体市場は、その技術革新への注力と高品質な製品へのこだわりで知られており、3nmチップのような最先端技術の採用を促進しています。市場規模は、高性能コンピューティング(HPC)、人工知能(AI)、および次世代モバイルデバイスの導入によって牽引され、今後数年間で significant な成長が見込まれています。日本の経済は、技術集約型産業への依存度が高く、この成長軌跡をさらに強化しています。

日本国内では、TSMC(台湾)のようなグローバルリーダーが日本に製造拠点を設立し、国内の需要を満たす上で重要な役割を果たしています。また、ソニーグループ株式会社(ソニーセミコンダクターソリューションズ)や、キオクシア株式会社(旧東芝メモリ)のような企業は、メモリおよびイメージセンサー技術で世界をリードしており、3nmチップの性能を最大限に引き出すための先進パッケージングや統合ソリューションの開発に貢献しています。これらの企業は、日本の半導体エコシステムにおいて極めて重要な存在です。

日本における規制および標準フレームワークは、半導体業界に直接影響を与えています。半導体製造の安全基準や環境規制に加え、製品の品質と相互運用性を保証するための日本産業規格(JIS)が重要です。また、電気用品安全法(PSE)や各種化学物質規制も、半導体製品の製造と流通に間接的に影響を与える可能性があります。これらの規制への適合は、市場参入と信頼性の確保に不可欠です。

流通チャネルにおいては、日本の市場は、大手メーカーやシステムインテグレーターとの緊密な連携に特徴があります。 consumer electronics 向けのチップは、直接的な契約や大手商社を通じて流通することが一般的です。消費者行動としては、製品の品質、信頼性、および革新性に対する高い要求があります。特にスマートフォンやPCなどの分野では、最新技術への関心が高い一方で、価格に対する慎重さも見られます。技術サポートやアフターサービスも、購買決定において重要な要素となります。

為替レートの変動は、輸入される半導体製品のコストに影響を与える可能性があります。たとえば、2024年の市場規模が48.3億ドル(約7,245億円、1ドル150円換算)と推定される場合、円安は輸入コストを増加させる要因となり得ます。また、国内で生産されるチップの国際競争力にも影響を与えます。日本の半導体市場は、その洗練された技術力と継続的なイノベーションへの投資により、グローバルな3nmチップ市場において重要な位置を占めています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 18.3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の市場規模推定および予測手法は、徹底した一次調査に大きく支えられており、これは全体的な調査努力の70〜80%(通常75%)を占めます。これには、3nmチップバリューチェーン全体にわたる主要なステークホルダーとの、包括的な定性的および定量的インタビューが含まれます。これらのインサイトは、二次データを検証し、市場ダイナミクスを理解し、新たなトレンドを特定し、業界専門家から直接ニュアンスに富んだ視点を捉えるために不可欠です。各レポートは購入日時点まで更新され、最新の市場インテリジェンスを保証します。

当社の一次インタビューの主な参加者は通常以下の通りです。

企業タイプ:

役職/ステークホルダー:

これらのインタビューは世界中で実施されており、北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン)、欧州(英国、ドイツ、フランス、イタリア、スペイン、ロシア、ベネルクス、北欧)、中東・アフリカ(トルコ、イスラエル、GCC、北アフリカ、南アフリカ)、アジア太平洋(中国、インド、日本、韓国、ASEAN、オセアニア)の専門家が含まれます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| ファウンドリ事業またはプロセス技術担当VP/ディレクター | 30% |

| 最高技術責任者(CTO)または製品開発責任者 | 30% |

| 先端ノード/チップタイプ担当プロダクトラインマネージャー | 25% |

| サプライチェーンおよび調達ディレクター(エンドユーザー) | 15% |

| Company Type | Representation (%) |

|---|---|

| 先進半導体ファウンドリ | 30% |

| ファブレス半導体設計企業 | 25% |

| 統合デバイスメーカー(IDM) | 15% |

| 先端リソグラフィ・装置メーカー | 15% |

| 電子設計自動化(EDA)ソフトウェアプロバイダー | 15% |

二次調査は、当社の方法論の残りの20〜30%(通常25%)を構成し、基礎データ、市場の文脈、および歴史的トレンドを提供します。この段階では、他の市場調査ウェブサイトを除外し、多様な信頼できる情報源からの情報を厳密に収集・分析します。

当社の主要な二次データソースは以下の通りです。

当社の市場推定プロセスは、トップダウンおよびボトムアップの手法を高度に組み合わせたもので、複数レベルのデータトライアンギュレーションによって検証され、堅牢で正確な予測を保証します。市場は、チップタイプ(ロジックチップ、システムオンチップ(SoC)、ASIC、その他)、アプリケーション(携帯電話、コンピューター、その他)、エンドユーザー産業(家電、自動車、通信、情報技術・クラウドサービスプロバイダー、航空宇宙・防衛、ヘルスケア・医療機器、その他)、および詳細な地理的地域ごとに綿密にセグメント化されます。

ボトムアップアプローチ: この手法は、詳細なデータポイントから開始し、それらを積み上げて集計します。3nmチップ市場では、利用される主要な指標と変数は以下の通りです。

トップダウンアプローチ: このアプローチは、マクロ経済指標と半導体市場全体のトレンドから始まり、徐々に特定の3nmチップセグメントへと掘り下げていきます。考慮される要因には、世界GDP成長率、技術投資トレンド、家電出荷予測、および半導体市場全体の成長軌道が含まれ、これらはすべて3nmノードの特定の成長ドライバーおよび制約に合わせて調整されます。

マルチレベルデータトライアンギュレーション: トップダウンおよびボトムアップ分析からの調査結果は、一次インタビューおよび多様な二次ソースからのインサイトと厳密に照合・検証されます。この反復プロセスは、不一致の解消、仮説の洗練、および包括的で一貫した市場理解の達成に役立ちます。

当社は、非常に信頼性の高い市場インテリジェンスを提供することにコミットしており、予測および市場推定において85〜90%の推定データ精度レベルを保証します。この高い精度レベルは、多角的な品質保証プロセスを通じて達成されます。

3nmチップの製造には多大なエネルギーと特定の資源が必要であり、無視できない二酸化炭素排出量と廃棄物が発生します。TSMCのような企業は、ESG目標に沿って環境への影響を軽減するため、再生可能エネルギーと水のリサイクルに投資しています。

フラッグシップスマートフォンやAI対応家電のような、より強力でエネルギー効率の高いデバイスへの需要が、3nmチップの採用を牽引しています。消費者はパフォーマンスとバッテリー寿命を重視しており、AppleやSamsungのような企業はこれらの高度なプロセッサを統合するよう促されています。

アジア太平洋、特に台湾(TSMC)と韓国(Samsung)が3nmチップの製造と輸出を支配しています。北米とヨーロッパは主要な輸入地域であり、これらのチップをハイテク製品の組み立てやデータセンターインフラストラクチャに使用しています。

先進的なファブへの莫大な設備投資、複雑な研究開発プロセス、高度な専門知識の必要性により、参入障壁は非常に高くなっています。これにより、TSMCやSamsungのような既存プレーヤーは、研究開発と製造に数十億ドルを投資し、競争優位性を築いています。

人工知能アプリケーション、5G接続、高性能コンピューティングからの需要の増加が、主な成長ドライバーです。NVIDIAやIntelのような企業の家電およびデータセンター産業の拡大は、この市場のCAGR 18.3%を牽引しています。

家電(スマートフォン、PC)と情報技術・クラウドサービスプロバイダーが主要なエンドユーザーです。自動車および通信セクターも、先進的なシステムとインフラストラクチャのために3nmチップの採用を増やしており、多様な産業全体で下流の需要を牽引しています。