1. 3D点群処理ソフトウェアに影響を与える破壊的な技術は何ですか?

手作業を削減する自動処理と特徴抽出のための高度なAI/MLアルゴリズムが市場に変化をもたらしています。LiDARセンサー技術の革新と、写真測量ソリューションの改善は、代替または補完的なデータ取得方法を提供し、ソフトウェアの需要に影響を与えています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

3D点群処理ソフトウェア

3D点群処理ソフトウェアSenior Research Analyst

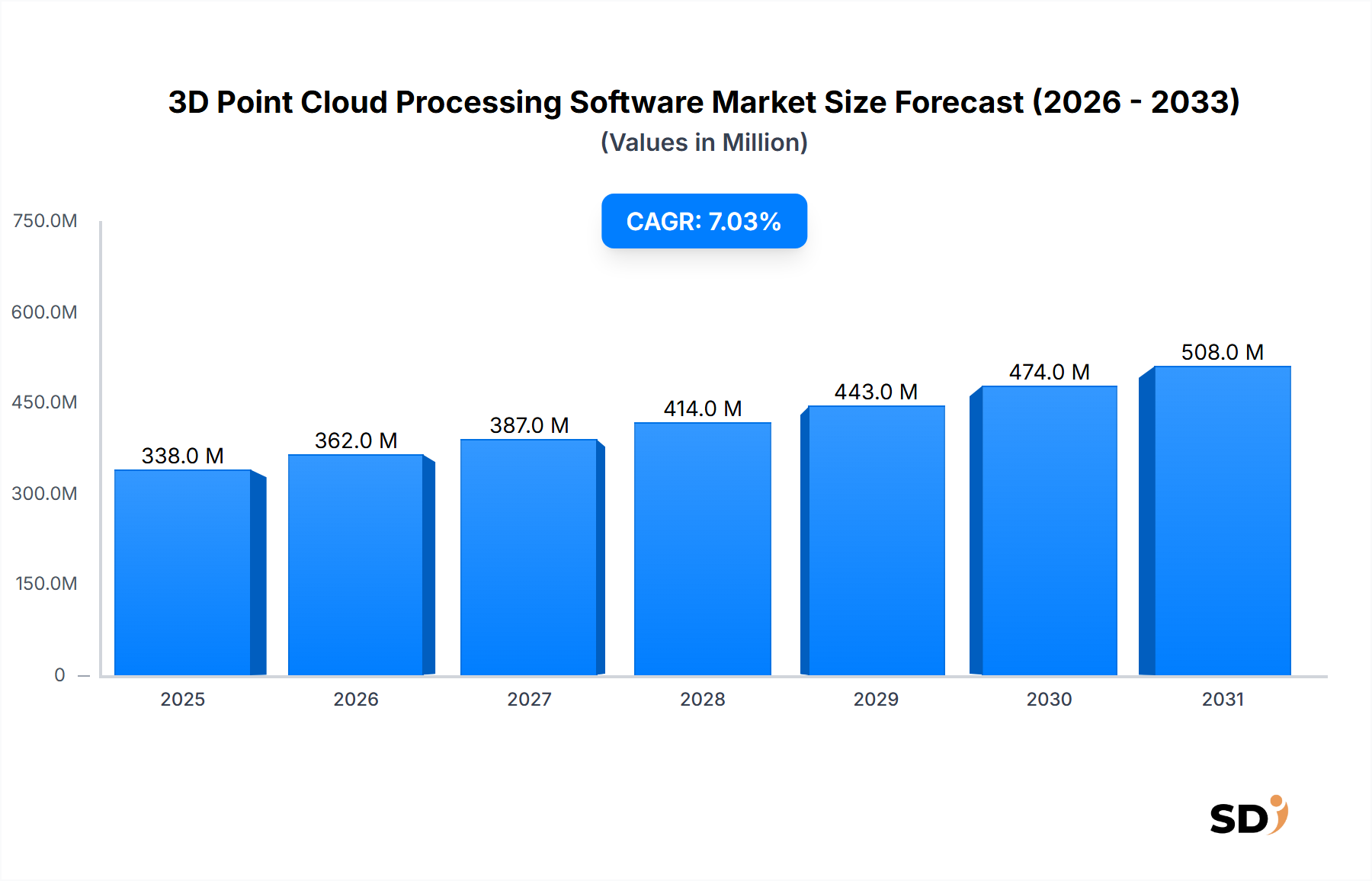

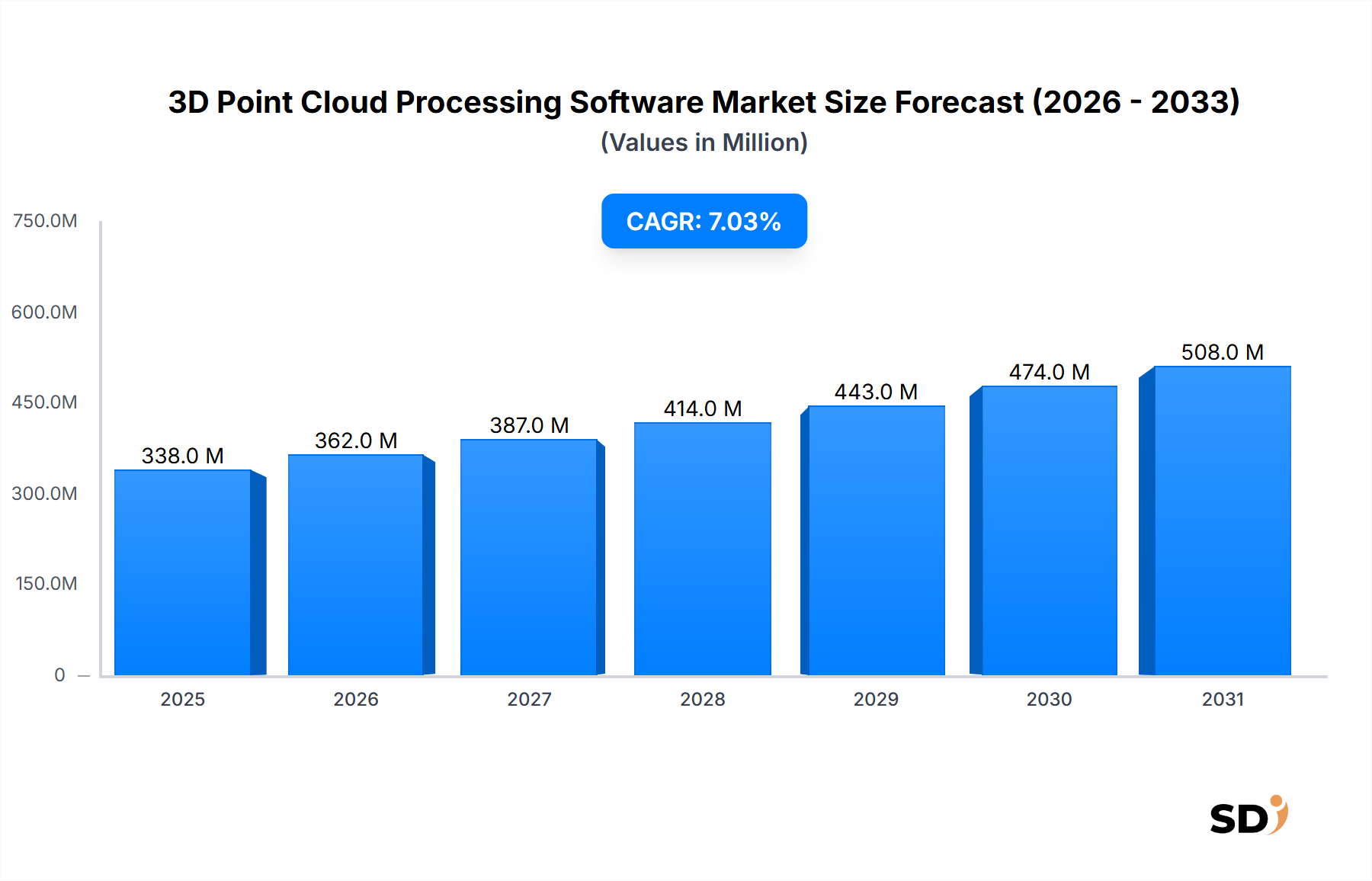

3億3,820万米ドル(約507億円)の価値を持つ3Dポイントクラウド処理ソフトウェア市場は、7%の複合年間成長率(CAGR)で力強い拡大を見せています。この成長軌道は、LiDARや3Dスキャンなどの高度な3Dデータ取得技術が多様な産業分野で採用されていることにより、根本的に牽引されています。建設、インフラ開発、自動車、鉱業といった重要セクターにおける精密な空間データの必要性が高まっていることが、大きな追い風となっています。ポイントクラウド処理ソフトウェアは、未加工で非構造化された空間データを実行可能な洞察に変換する上で極めて重要であり、包括的なサイト調査や資産管理から品質管理、リバースエンジニアリングに至るまで、幅広いアプリケーションを可能にします。大規模なポイントクラウドデータセットの管理と解釈に伴う固有の複雑さにより、登録、セグメンテーション、特徴抽出、モデリングなどのタスクを高精度かつ効率的に実行できる高度なソフトウェアソリューションが必要とされています。この市場は、デジタルトランスフォーメーションの推進、産業プロセスにおける自動化への重点の高まり、スマートシティやインテリジェントインフラ開発への戦略的な取り組みといった、いくつかのマクロトレンドの収束から恩恵を受けています。さらに、アルゴリズムと計算能力の進歩、そしてクラウドベースプラットフォームへのアクセス向上により、この技術の利用が民主化され、専門的なエンジニアリング企業を超えて、より幅広いユーザー層にそのリーチが拡大しています。ポイントクラウドデータを、地理情報システム(GIS)市場やBuilding Information Modeling(BIM)市場などの他のエンタープライズシステムと戦略的に統合することで、相互運用性が向上し、さらなる需要が促進されています。7%のCAGRは持続的な勢いを反映しており、処理技術における継続的なイノベーションとアプリケーションエリアの拡大に後押しされ、市場は2034年までに約6億6,540万米ドル(約1,000億円)に達すると予測されています。この堅調な成長は、現代の産業景観における空間インテリジェンスのための不可欠なツールとしての3Dポイントクラウド処理ソフトウェアの重要な役割を強調しています。

建設&インフラエンドユーザー業界セグメントは、3Dポイントクラウド処理ソフトウェア市場において収益の相当なシェアを占める、支配的な勢力となっています。このセグメントの優位性は、初期のサイト調査や設計検証から、建設進捗モニタリング、最終的な資産文書化に至るまで、プロジェクトライフサイクル管理に対する3Dポイントクラウドデータの深い影響に起因しています。インフラ開発の世界的急増と、建設プロジェクトにおける効率性、精度、安全性への関心の高まりが、高度な空間データソリューションの採用を促進しました。ポイントクラウド処理ソフトウェアは、建設現場や既存インフラの非常に正確なデジタルツインを作成する上で不可欠であり、干渉検出、体積計算、変形分析、品質保証を可能にします。例えば、複雑な都市開発プロジェクトや大規模な土木工学プロジェクトでは、数百万のデータポイントを迅速にキャプチャおよび処理できる能力は、比類のないレベルの詳細を提供し、エラーを最小限に抑え、手戻りを削減します。このセグメント内の主要プレイヤーは、ポイントクラウド処理機能を、より広範なBuilding Information Modeling(BIM)ワークフローに統合することが多く、建築家、エンジニア、建設マネージャーが、より良い意思決定のために、正確な幾何学的および意味的データを活用できるようにしています。ソフトウェアソリューションは、建材の自動分類、床の平坦性分析、完成図と設計図の比較など、建設の特定のニーズに合わせた機能を提供することが増えています。このセグメントの需要は、新規建設だけでなく、既存インフラの保守、改修、アップグレードに関する広範な要件によっても駆動されています。ポイントクラウドは、構造評価、歴史的保存、改修計画のための重要なベースラインデータを提供します。建設セクターにおける継続的なデジタルトランスフォーメーション、Digital Twin Marketアプローチの採用などにより、このセグメントのリーダーとしての地位がさらに強固になり、その継続的な成長と統合が保証されています。3D Scanning Technology Marketの出力のこれらのワークフローへの統合は標準的な実践となっており、解釈のための堅牢なソフトウェアを必要としています。TrimbleやBentley Systemsなどの企業は、この分野で特に強力であり、データ取得から高度な分析までを網羅する包括的なスイートを提供し、Construction Software Marketとその広範なプロジェクトの複雑さに直接対応しています。

3Dポイントクラウド処理ソフトウェア市場は、主にいくつかの相乗的な要因によって推進されており、産業が空間データとやり取りする方法を根本的に再構築しています。重要なドライバーは、高度な3Dデータキャプチャ技術の広範な採用、特にLiDAR Technology Marketの指数関数的な成長です。LiDARシステムがより手頃で多用途になり、ドローン、車両、ハンドヘルドデバイスでの展開が可能になるにつれて、生のポイントクラウドデータの量が急増しています。これには、効率的な処理、フィルタリング、分析のための高度なソフトウェアが必要です。例えば、世界のLiDAR市場は、今後10年間で20%を超えるCAGRで成長すると予測されており、補完的な処理ソフトウェアの需要を直接促進しています。もう1つの重要なドライバーは、Building Information Modeling(BIM)ワークフローへのポイントクラウドデータの統合の増加です。建設および建築セクターは急速にデジタル化されており、BIMはその中心的な柱となっています。ポイントクラウドは、既存構造の非常に正確な「完成図」条件、または新規建設のリアルタイム進捗モニタリングを提供し、これらは干渉検出、数量算出、施設管理のためにBIMモデルに統合されます。この統合は、世界中でBIM採用を促進する政府の義務と業界標準によって推進されています。Digital Twin Marketの拡大も強力な触媒です。産業は、監視、シミュレーション、予測メンテナンスのために、物理資産およびシステムの非常に正確な仮想レプリカをますます作成しています。ポイントクラウドは、これらのデジタルツインを生成するための基盤であり、初期データアライメントおよび後続の更新のための堅牢なソフトウェアが必要です。精度マッピングと測量に対する需要の増加、特に測地学、都市計画、環境監視における需要の増加は、もう1つの主要なドライバーを構成します。高解像度ポイントクラウドデータは、正確な地形モデリング、体積計算、変化検出を可能にし、情報に基づいた意思決定に不可欠です。最後に、Artificial Intelligence Software Marketと機械学習アルゴリズムの出現は、オブジェクト認識、分類、特徴抽出などのタスクの自動化レベルを向上させることにより、ポイントクラウド処理を変革しています。これにより、手作業が減り、効率が向上し、Industrial Metrology Marketでの品質管理を含むさまざまなアプリケーションで、この技術がよりアクセスしやすく、影響力のあるものになっています。

3Dポイントクラウド処理ソフトウェア市場は、確立されたテクノロジー大手と専門ソリューションプロバイダーが混在する特徴があり、それぞれがイノベーションと戦略的パートナーシップを通じて市場シェアを競っています。

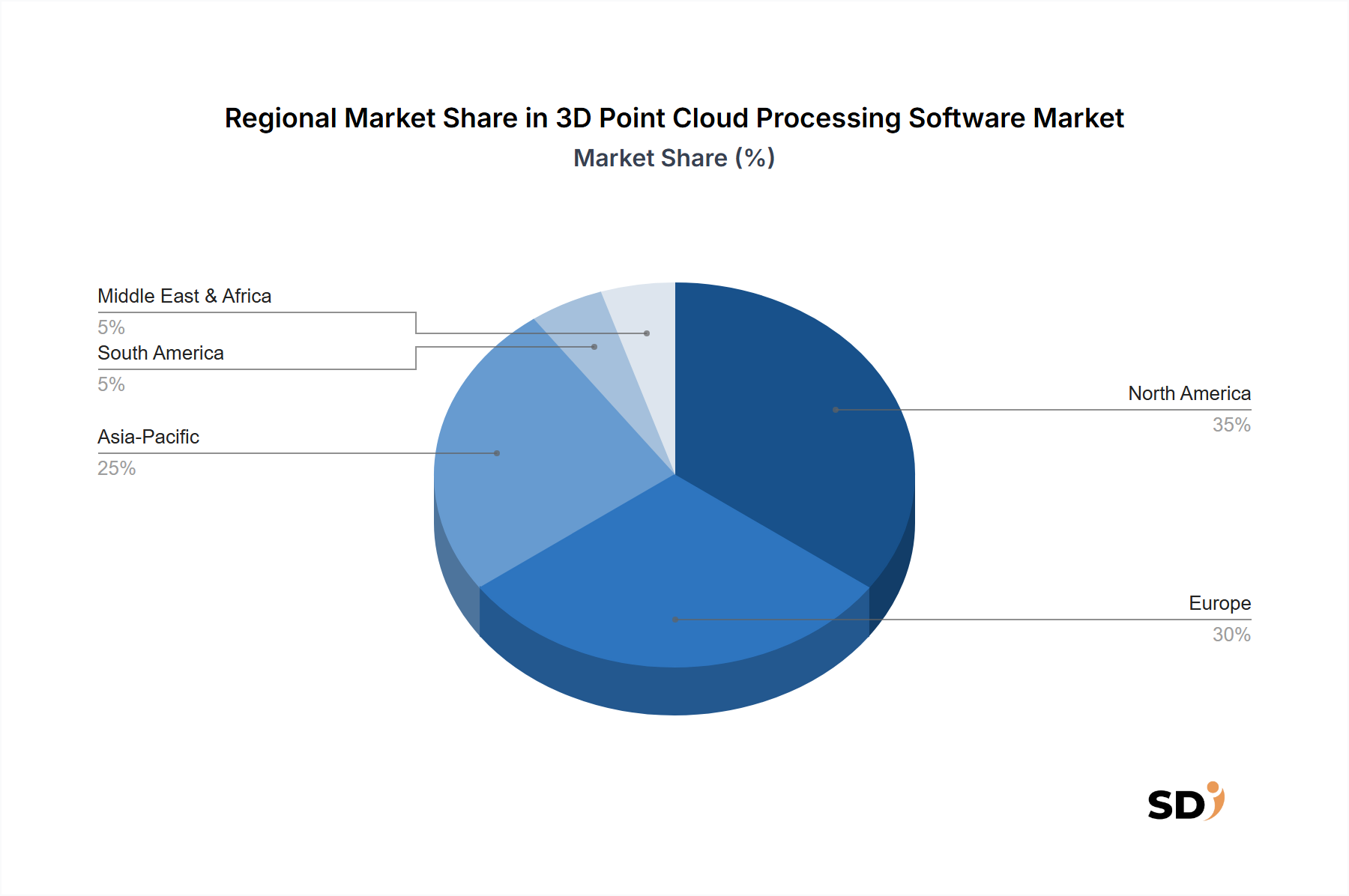

世界の3Dポイントクラウド処理ソフトウェア市場は、技術採用、インフラ開発、規制の状況に影響され、地域によって異なる成長ダイナミクスを示しています。北米は、高度なジオスペース技術の早期採用、堅調な研究開発投資、主要業界プレーヤーの強力な存在により、市場で substantial な収益シェアを占めています。米国とカナダは、建設、自動車(自動運転車開発のため)、防衛などの分野からの高い需要を示し、地域市場をリードしています。この地域は、成熟したインフラとデジタルトランスフォーメーションへの強力な重点を特徴としており、中程度ながらも安定したCAGRに貢献しています。

ヨーロッパもまた、ドイツ、英国、フランスなどの国々が先頭に立って、 significant な市場を代表しています。この地域は、インフラの近代化と環境監視を促進する厳格な規制フレームワークから恩恵を受け、ポイントクラウドソリューションの採用を促進しています。多くのヨーロッパ諸国におけるBuilding Information Modeling(BIM)市場への3Dポイントクラウド処理ソフトウェアの統合は、需要をさらに後押ししています。ヨーロッパは、高精度アプリケーションとスマートシティ構想に焦点を当て、安定した成長率を示しています。

アジア太平洋地域は、高いCAGRを示し、3Dポイントクラウド処理ソフトウェア市場で最も急速に成長する地域になると予測されています。この成長は、急速な都市化、大規模なインフラプロジェクト(例:中国の一帯一路構想、インドのスマートシティプロジェクト)、高度な製造業および通信業への投資の増加によって、主に牽引されています。中国、インド、日本などの国々は、効率的な測量、マッピング、建設管理ツールの需要の急増を経験しています。LiDAR Technology Marketおよび3D Scanning Technology Marketの使用の増加と、Digital Twin Marketコンセプトの採用の増加が、この地域全体の市場拡大を加速させています。拡大するConstruction Software Marketは、ここでの主要なドライバーです。

中東・アフリカおよび南米は、新興市場であり、初期段階ながらも有望な成長を示しています。中東では、大規模な建設およびエネルギープロジェクトが初期採用を推進しており、南米では、鉱業および農業への投資の増加とインフラ開発が新たな機会を生み出しています。これらの地域は、デジタルトランスフォーメーションの取り組みが成熟し、技術の普及が進むにつれて、手作業の処理技術からより自動化されたソフトウェアソリューションへと移行するにつれて、成長が加速する可能性があります。

3Dポイントクラウド処理ソフトウェア市場は主に無形のデジタル製品を扱いますが、そのサプライチェーンは、生のポイントクラウドデータを生成するハードウェアおよびデータ取得サービスと本質的に結びついています。上流の依存関係は大きく、LiDAR Technology Marketおよび3D Scanning Technology Marketに大きく依存しています。レーザーダイオード、フォトディテクター、高速プロセッサなどのこれらのハードウェアシステムのコンポーネントの入手可能性とコストは、データキャプチャデバイスのインストールベースに直接影響し、結果として処理ソフトウェアの需要に影響します。特に地政学的なホットスポットからの、または過去数年に見られたような世界的な半導体不足による、重要な電子部品の調達リスクは、ハードウェア展開のペースに影響を与える可能性があり、間接的にソフトウェア市場の成長に影響します。これらの主要な入力の価格変動は、ハードウェアメーカーに直接影響しますが、エンドユーザーの総所有コストが高価になるとソフトウェアの採用が遅れる可能性があるため、エンドユーザーの機器コストの上昇につながる可能性があります。さらに、高度な3Dスキャナーを操作し、複雑なポイントクラウドデータを解釈できる熟練した担当者の供給は、重要な上流の依存関係を表しています。このような専門知識の不足は、洗練されたソフトウェアの有用性が熟練した人的資本と組み合わされたときに最大化されるため、市場の拡大を制約する可能性があります。グローバルロジスティクスまたは製造における混乱は、新しいLiDARまたは3Dスキャナーユニットの納入を遅らせる可能性があり、ソフトウェアライセンス販売またはサブスクリプションの成長を遅らせる可能性のあるデータ生成におけるボトルネックを作成します。ソフトウェア開発自体も、特にCloud Computing Marketソリューションの場合、高性能コンピューティングリソース(GPU、高性能CPUなど)と堅牢なネットワークインフラストラクチャの安定した供給に依存しており、これらはソフトウェア配信とパフォーマンスに間接的に重要な全体的なサプライチェーンの基盤要素となっています。

3Dポイントクラウド処理ソフトウェア市場は、主要な地理的地域間で大きく異なる、進化する規制および政策の状況内で運営されています。主要な規制フレームワークは、主にデータプライバシー、業界固有の標準、および国家インフラ開発政策を中心に展開しています。GDPR(一般データ保護規則)のようなデータプライバシー規制は、ポイントクラウドデータが、特に公共スペースにおいて、個人を特定できる情報を含む可能性があるため、ますます関連性が高まっています。ソフトウェアプロバイダーは、これらの厳格な要件を遵守するために、匿名化または安全なデータ処理機能を提供するツールを含める必要があります。そうしないと、重大な罰則につながる可能性があり、市場プレーヤーの事業運営と製品開発戦略に影響を与えます。業界固有の標準、特に建設(Building Information Modeling(BIM)標準)、ジオスペース(Open Geospatial Consortium(OGC)標準)、製造(Industrial Metrology MarketのISO標準)などの分野では、重要な役割を果たしています。政府および業界団体は、相互運用性と採用を確保するために、ソフトウェアがサポートする必要がある特定のデータ形式またはワークフローの使用をしばしば義務付けています。例えば、BIMレベル2または3の義務をますます採用している国は、3Dポイントクラウド処理ソフトウェアに要求される機能と統合機能を直接影響します。最近の政策変更は、デジタルトランスフォーメーションとインフラ近代化の加速に焦点を当てることがよくあります。スマートシティ構想、自動運転車研究、または大規模インフラプロジェクトに対する政府の資金提供は、高度な空間データソリューションの需要を直接刺激します。例えば、都市計画または資産管理におけるデジタルツインの使用を促進する政策は、大量のデータを管理および分析できる高度なポイントクラウド処理ツールへの強力なプルを作成します。さらに、データ取得のためのドローン運用に関する規制(例:米国のFAA規制、欧州のEASA規制)は、LiDAR Technology Marketおよび3D Scanning Technology Marketのデータキャプチャのアクセシビリティと費用対効果に影響を与えることにより、市場に間接的に影響を与え、処理ソフトウェアへの入力供給を形成します。

日本の3Dポイントクラウド処理ソフトウェア市場は、その成熟した産業基盤、高度な技術インフラ、そしてデジタルトランスフォーメーション(DX)への強いコミットメントにより、特徴づけられています。市場規模は、世界の市場と比較すると小規模ですが、持続的な成長が見込まれており、特に建設、インフラ、製造業における需要の増加に牽引されています。日本の経済は、少子高齢化による労働力不足に直面しており、これが自動化と生産性向上に不可欠な3Dポイントクラウド処理ソフトウェアのような技術の採用を後押しする強力な要因となっています。建設およびインフラセグメントは、特に大規模な都市開発プロジェクト、災害復旧、および既存インフラの維持管理において、この分野の主要な受益者です。日本の建設会社は、BIM(Building Information Modeling)の導入を積極的に進めており、ポイントクラウドデータは、現実世界の状態を正確に捉え、BIMモデルとの統合を可能にするための重要な入力となっています。これは、建設の精度向上、コスト削減、およびプロジェクト管理の効率化に貢献します。

国内の主要企業や日本で活動する企業としては、TrimbleやBentley Systemsといったグローバル企業が、日本市場向けにローカライズされたソリューションを提供しています。また、Hexagon(Leica Geosystemsを含む)のような企業も、高精度な測量およびスキャニング技術に強みを持っています。国内では、建設コンサルタント、測量会社、およびエンジニアリング企業が、これらのソフトウェアソリューションの主要なエンドユーザーとなっています。日本の技術標準や規制フレームワークとしては、建設分野におけるBIMの標準化、測量法、およびインフラ管理に関連する各種ガイドラインが挙げられます。これらの規制は、データの精度、互換性、およびセキュリティに関する要件を定め、ソフトウェアの機能開発に影響を与えています。JIS(日本産業規格)などの関連規格も、製品の品質と相互運用性を保証する上で役割を果たします。

流通チャネルにおいては、専門的な販売代理店やシステムインテグレーターが重要な役割を果たしています。これらのチャネルは、顧客の特定のニーズに合わせたソリューションの提供、導入支援、およびテクニカルサポートを提供します。日本の消費者は、製品の品質、信頼性、および長期的なサポートを重視する傾向があります。そのため、ソフトウェアベンダーは、高度な機能だけでなく、優れたカスタマーサービスとトレーニングプログラムを提供することが求められます。クラウドベースのソリューションの普及も進んでいますが、セキュリティやデータ主権への懸念から、ハイブリッドまたはオンプレミスソリューションも依然として重要視されています。製造業においては、品質管理、リバースエンジニアリング、および生産ラインの最適化のためにポイントクラウドデータが利用されており、これも市場成長を支える要因となっています。全体として、日本の3Dポイントクラウド処理ソフトウェア市場は、技術革新、自動化への圧力、およびインフラ投資によって、今後も着実に成長していくと予測されています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の市場規模の算定および予測手法は、一次調査に大きく依存しており、全体のリサーチ活動の75%を占めています。この堅牢なアプローチにより、市場のダイナミクス、競合環境、技術進歩、ステークホルダーの視点に対する深い理解を確保しています。一次調査には、3D点群処理ソフトウェア市場のバリューチェーン全体にわたるキーオピニオンリーダー、業界専門家、および意思決定者への広範な定性的および定量的インタビューが含まれます。

インタビュー対象となった主要なステークホルダーは、以下に限定されませんが、含まれます。

参加者は、市場のエコシステムに不可欠な多様な企業タイプから選出されました。

これらのインタビューは、市場トレンド、成長ドライバー、制約、競争戦略、価格設定モデル、技術採用パターン、および地域的なニュアンスに関する貴重な洞察を提供し、二次情報源から収集されたデータを直接検証および精緻化します。当社の一次調査は、レポートの範囲に記載されているすべての地域をカバーしており、グローバルに代表的で包括的な市場ビューを保証します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| プロダクトマネージャー(3Dソフトウェア/データソリューション) | 30% |

| ジオスパイシャルソリューションディレクター/リアリティキャプチャリード | 30% |

| デジタルトランスフォーメーションヘッド/BIMマネージャー | 25% |

| シニアソリューションアーキテクト/テクニカルセールスエンジニア | 15% |

| Company Type | Representation (%) |

|---|---|

| 点群ソフトウェア開発者 | 30% |

| ジオスパイシャルデータサービスプロバイダー/システムインテグレーター | 25% |

| 3Dスキャンハードウェアメーカー | 20% |

| エンドユーザー業界の意思決定者(例:建設、自動車) | 15% |

| 3Dデータ用クラウドプラットフォームプロバイダー | 10% |

当社リサーチ手法の残りの25%は、包括的な二次調査および業界ベンチマーキングに充てられます。このフェーズでは、市場の基礎的な理解を構築するために、広範な公開データソースおよび独自データソースの綿密なレビューを行います。ソースには、会社年次報告書、投資家向けプレゼンテーション、財務諸表、会社ウェブサイト、ホワイトペーパー、技術ロードマップ、およびプレスリリースなどが含まれますが、これらに限定されません。

詳細な企業分析および市場データのために、標準的な金融データベースおよびビジネスインテリジェンスプラットフォームを活用します。

さらに、権威ある政府出版物、組織レポート、および業界団体データから重要な情報が抽出されます。独自性と誠実性を維持するために、他の市場調査ウェブサイトからのデータは具体的に回避します。主要なリソースには以下が含まれます。

この二次調査フェーズでは、徹底的な業界ベンチマーキングも行われ、競合環境の分析、市場シェアの評価、ベストプラクティスの特定、およびさまざまな機能、デプロイメントモデル、処理技術、エンドユーザー業界にわたる3D点群処理ソフトウェア市場に影響を与える規制環境の理解が行われます。

当社の市場推定および予測手法は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを採用しており、さらにマルチレベルのデータトライアンギュレーションによって強化されています。これにより、定義されたすべてのセグメントにわたる市場の包括的かつ正確な定量化が保証されます。

ボトムアップアプローチ: この手法は、特定の市場セグメント、製品タイプ、および地理的地域を考慮して、詳細レベルで市場規模を推定することから始まります。このボトムアップ集計に利用される主要な変数およびメトリックは以下のとおりです。

これらの詳細な推定値が集計され、各機能、デプロイメントモデル、処理技術、エンドユーザー業界、および地理的セグメント(北米、南米、ヨーロッパ、中東・アフリカ、アジア太平洋)の総市場規模が導き出されます。

トップダウンアプローチ: 同時に、集計されたボトムアップ数値を検証するためにトップダウンアプローチが使用されます。これには、マクロ経済指標、全体的な業界支出、デジタル建設、自動車設計、またはインフラ開発の総獲得可能市場、および関連するグローバルテクノロジー投資トレンドの分析が含まれます。評判の良い金融および経済データベースからの市場数値を使用して、全体的な市場規模を相互検証します。

マルチレベルデータトライアンギュレーション: この重要なステップでは、一次調査、二次調査、および当社の内部独自データベースから導き出されたデータポイントの相互参照が行われます。矛盾または外れ値は、さらなる専門家によるコンサルテーションとデータ検証を通じて、徹底的に調査および解決され、最終的な市場数値に対する高い信頼性が確保されます。

当社の予測モデルは、歴史的データ分析、マクロ経済変数との相関研究、回帰分析、および市場ドライバー、制約、機会、および課題の詳細な評価を、2026年から2034年までの予測期間にわたって組み合わせたものです。BIM、デジタルツイン、データ処理におけるAI/ML、およびクラウドベースソリューションの採用増加といった市場トレンドは、予測モデルに深く統合されています。

データ精度と信頼性への当社のコミットメントは最優先事項です。本レポートで提示されるすべての市場数値および予測に対して、85-90%の推定データ精度レベルを保証します。この高い精度レベルは、厳格な多段階検証プロセスを通じて達成されます。

この綿密なアプローチにより、クライアントは、ダイナミックな3D点群処理ソフトウェア市場における戦略的意思決定を情報提供するための、堅牢で信頼性が高く、実行可能な洞察を受け取ることができます。

手作業を削減する自動処理と特徴抽出のための高度なAI/MLアルゴリズムが市場に変化をもたらしています。LiDARセンサー技術の革新と、写真測量ソリューションの改善は、代替または補完的なデータ取得方法を提供し、ソフトウェアの需要に影響を与えています。

主要な市場参加者には、Trimble、Bentley System、Leica Geosystems AG、Autodeskが含まれます。これらの企業は、ソフトウェア機能、統合能力、エンドユーザー産業固有のソリューションで競争しています。競争環境には、確立されたプレーヤーとニッチな専門プロバイダーの両方が含まれます。

膨大なデータ量の管理は、かなりのコンピューティングパワーとストレージインフラを必要とするため、大きな課題です。異なるソフトウェアプラットフォームとハードウェアシステム間の相互運用性の問題も、採用を制約する可能性があります。データ品質と標準化は、継続的な懸念事項です。

ソフトウェアは主にデジタル製品であるため、従来の輸出入のダイナミクスは、ライセンス供与とグローバルな配布モデルほど関連性がありません。しかし、地政学的な要因とデータローカライゼーション規制は、特定の地域での市場アクセスと採用率に影響を与える可能性があります。グローバルプロバイダーは、オンラインチャネルを通じて広範な市場浸透を目指しています。

エンドユーザーは、柔軟性とスケーラビリティのためにクラウドベースのデプロイメントモデルをますます好むようになり、従来のオンプレミスソリューションから移行しています。統合されたワークフローと直感的で使いやすいインターフェイスへの需要が高まっており、ベンダーはより包括的でアクセスしやすいプラットフォームを提供するように駆り立てられています。効率と自動化への焦点が最優先事項です。

建設、インフラ、自動車産業での精密なデータキャプチャと分析のための採用増加が、主な成長ドライバーです。データ処理における自動化の需要の高まりと、BIMおよびデジタルツインアプリケーションのための正確な空間洞察の必要性も、市場の拡大を促進し、7%のCAGRを牽引しています。