1. 3DS 2.0 決済認証の主要な市場セグメントは何ですか?

3DS 2.0 決済認証の市場セグメントには、コンポーネント(ソフトウェア、サービス)、デプロイメントモデル(クラウドベース、オンプレミス)、カードタイプ(クレジットカード、デビットカード)、エンドユーザー(金融機関、マーチャント)が含まれます。スケーラビリティの要件のため、クラウドベースのデプロイメントとソフトウェアコンポーネントが重要です。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

3DS 2.0 決済認証

3DS 2.0 決済認証Senior Research Analyst

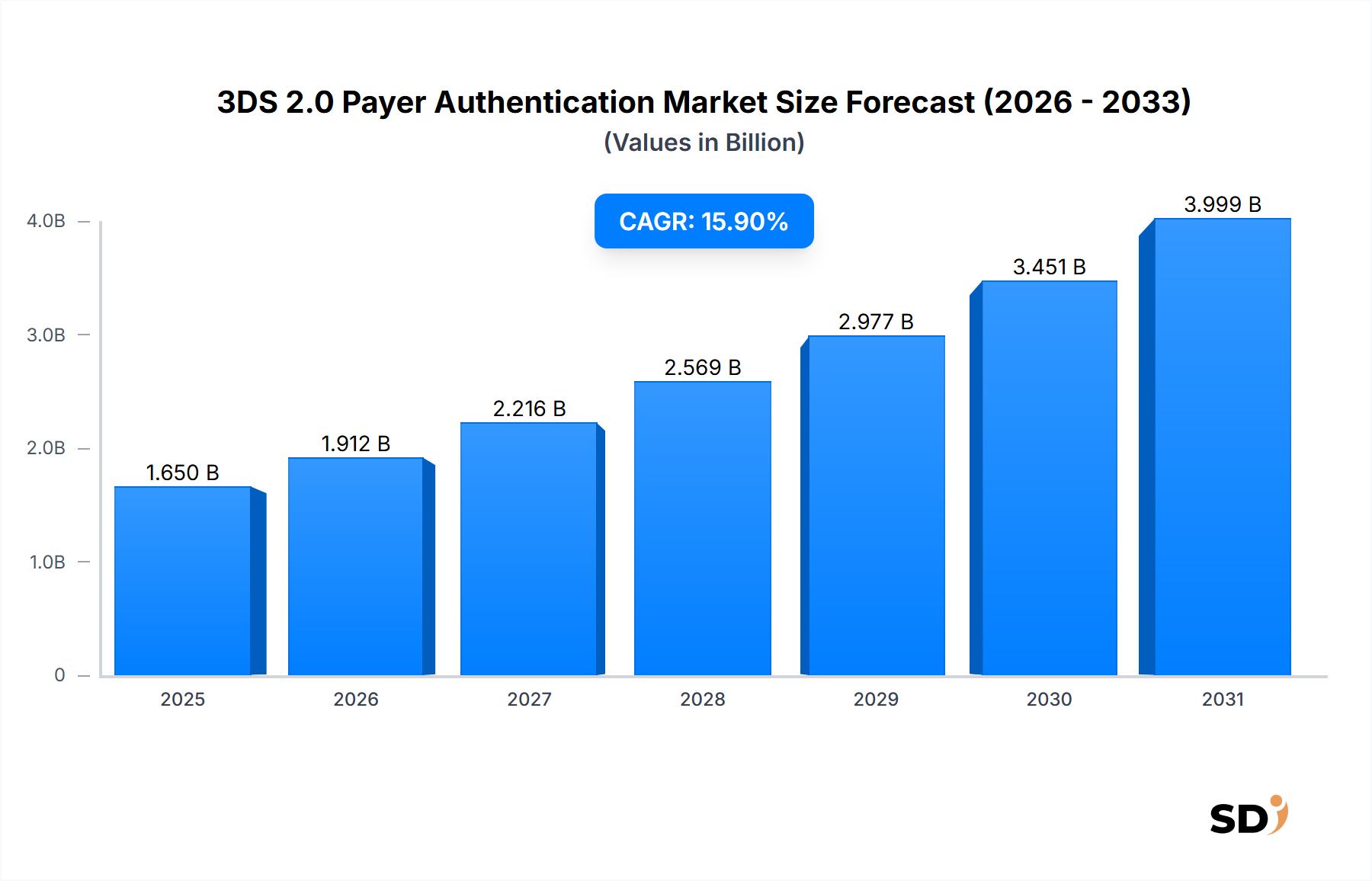

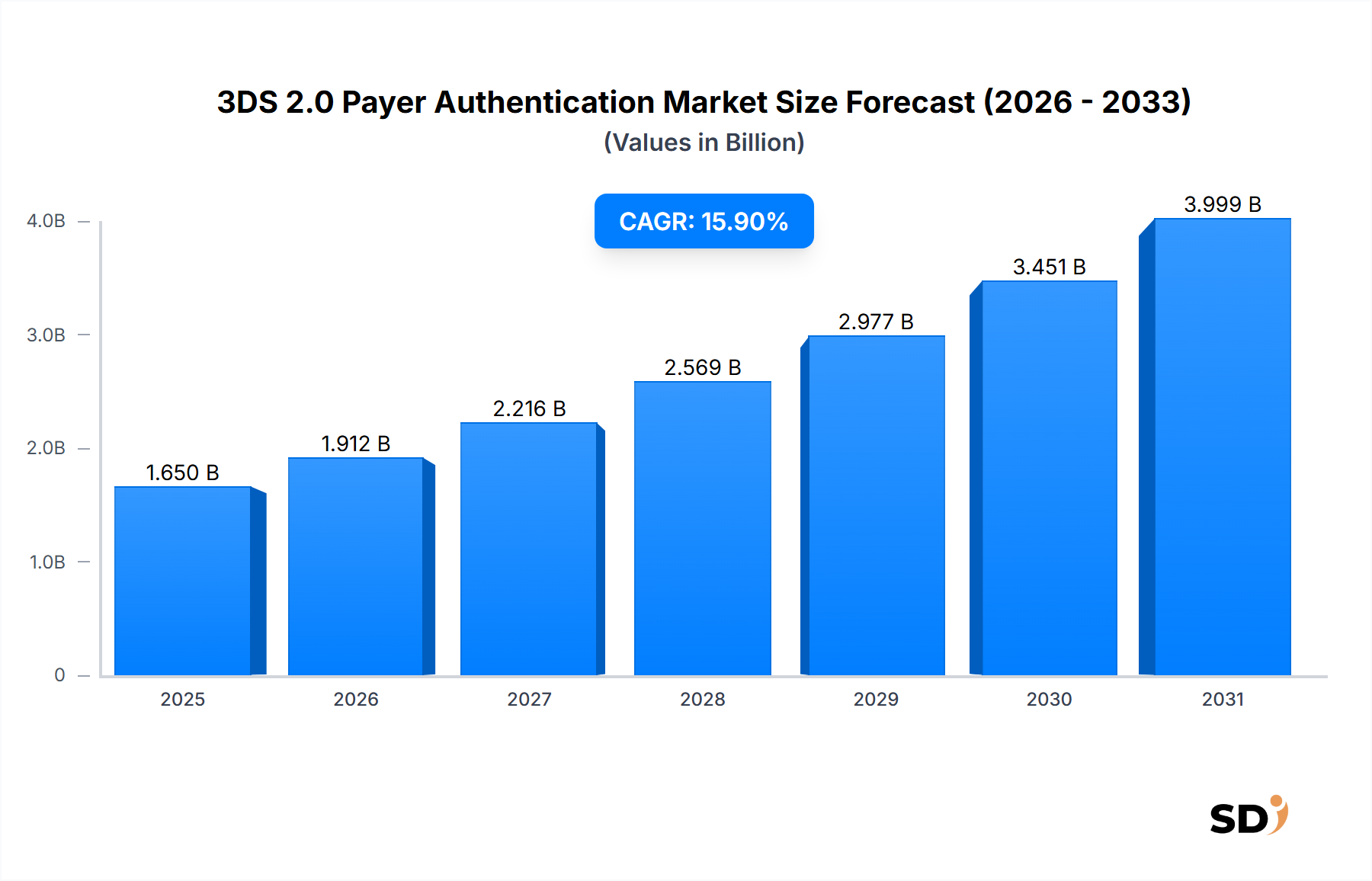

グローバルな3DS 2.0 ペイメント認証市場は、デジタルコマースの状況における強化された決済セキュリティとシームレスな顧客体験への需要の高まりに牽引され、堅調な拡大を経験しています。2025年には16.5億ドルと推定される市場規模は、2025年から2030年にかけて15.9%という大幅な年平均成長率(CAGR)で成長すると予測されています。この成長軌跡は、eコマースの普及、オンライン詐欺の巧妙化、および様々な管轄区域での規制遵守の必要性といった、複数のマクロ経済の追い風に支えられています。

3DS 2.0 ペイメント認証市場の主要な需要ドライバーには、欧州連合(EU)の改訂決済サービス指令(PSD2)とその強力な顧客認証(SCA)要件のような厳格な規制義務が含まれます。これらは、EMV 3-Dセキュアプロトコルの採用を大幅に加速させました。この標準は、セキュアなカード非対面(CNP)取引のためのフレームワークを提供し、加盟店、発行会社、および決済ネットワーク間のリッチなデータ交換を可能にし、リスクベース認証を促進します。その目的は、正当な顧客の取引における摩擦を軽減しつつ、不正検出能力を強化することです。拡大するデジタルアイデンティティ検証市場は、3DS 2.0が静的なパスワードを超えて、アイデンティティ確認のために高度なデータポイントを活用するため、ここで重要な役割を果たしています。

巧妙なサイバー脅威の蔓延とそれに伴うCNP詐欺損失の急増は、金融機関や加盟店に高度な認証ソリューションへの投資を余儀なくさせています。3DS 2.0システムへの人工知能(AI)および機械学習(ML)アルゴリズムの統合により、リアルタイムのリスク評価が可能になり、高リスクおよび低リスクの取引をより正確に区別できます。インテリジェントなリスク分析へのこの焦点は、不正検知・防止市場をさらに強化しています。3DS 2.0 ペイメント認証市場の将来的な見通しは、生体認証、行動分析、および多様な決済エコシステム間での相互運用性へのより大きな重点における継続的なイノベーションを予測しており、これらすべてはエンドユーザーにとってシームレスで安全、かつ準拠した決済ジャーニーの達成を目指しています。

ソフトウェアコンポーネントセグメントは、3DS 2.0 ペイメント認証市場において最大の収益貢献者であり、EMV 3-Dセキュアプロトコルの高度な機能性を可能にするその重要な役割を示しています。この優位性は、主に、様々なステークホルダーのための専門的なソフトウェアソリューションのスイートを網羅する、3DS 2.0の実装と運用に必要な複雑な技術インフラストラクチャに起因します。コアソフトウェアコンポーネントには、カード発行会社向けのアクセス制御サーバー(ACS)、決済スキーム向けのディレクトリーサーバー(DS)、および加盟店・アクワイアラー向けの3DSサーバーが含まれます。これらの各コンポーネントは、取引データを処理し、リスク評価を実行し、リアルタイムで認証フローを管理するために、堅牢でスケーラブルなソフトウェアを必要とします。

カード発行会社によって展開されるACSソフトウェアは、取引リスクを評価し、カード保有者にチャレンジするか、または摩擦のない認証を有効にするかを決定する責任を負います。これには、ソフトウェアに組み込まれた洗練されたアルゴリズムとデータ分析機能が含まれます。VisaやMastercardのような決済ネットワークによって運用されるDSソフトウェアは、加盟店の3DSサーバーと発行会社のACS間の認証リクエストをルーティングします。加盟店とアクワイアラーによって使用される3DSサーバーは、DS、そしてACSとの安全なデータ交換を可能にし、加盟店の既存のPayment Processing Software MarketインフラストラクチャまたはPayment Gateway Services Marketプロバイダーを介して直接統合されます。3DS 2.0の有効性は、これらの相互接続されたソフトウェアシステムのシームレスな運用とインテリジェンスに完全に依存しています。

これらのソフトウェアコンポーネントの市場は、継続的なイノベーションによって特徴付けられており、主要プレイヤーはAI駆動のリスクスコアリング、生体認証統合、および統合を合理化するためのAPI機能強化のような高度な機能の開発に多額の投資を行っています。さらに、3DS 2.0ソフトウェアソリューションのCloud-Based Payment Market展開への移行が勢いを増しており、金融機関や加盟店双方にとって、より高いスケーラビリティ、柔軟性、およびインフラコストの削減を提供しています。このトレンドは、プロバイダーが3DS 2.0機能をマネージドサービスとして提供するAuthentication as a Service Marketの成長もサポートしています。主要なカードネットワークからのプロプライエタリソリューションが支配的である一方で、サードパーティのソフトウェアベンダーも重要な役割を果たしており、特に小規模な金融機関やニッチなeコマースプラットフォームにとって重要な、競争力があり、カスタマイズされたソリューションを提供しています。3DS 2.0標準が進化し、コンプライアンスを維持し、新興の不正ベクトルと戦うために頻繁な更新と強化が必要とされるため、ソフトウェアセグメントの優位性は継続すると予想されます。

3DS 2.0 ペイメント認証市場は、説得力のある規制ドライバーと固有の運用上の制約の両方によって大きく形成されています。主要なドライバーは、欧州での改訂決済サービス指令(PSD2)の実施、特にその強力な顧客認証(SCA)義務であり、これは2021年に欧州経済領域全体で完全に施行されました。この規制は、ほとんどの電子取引で多要素認証を必要とし、3DS 2.0の準拠した効率的なソリューションとしての広範な採用を推進しています。3DS 2.0が低リスク取引の摩擦のない認証をサポートしながら、高リスク取引に対するSCA要件を満たす能力は、その迅速な展開における重要な要因であり、Eコマースセキュリティ市場の成長に直接影響を与えています。

もう一つの重要なドライバーは、世界的なカード非対面(CNP)不正の指数関数的な成長です。データによると、CNP不正は全体の決済不正損失のかなりの部分を占めており、加盟店と発行会社はより堅牢な認証メカニズムを求めています。3DS 2.0の強化されたデータ交換機能により、より情報に基づいたリスク評価が可能になり、不正取引の可能性を減らし、すべてのステークホルダーの財務損失を軽減します。これは、Enterprise Fraud Management Marketのニーズに直接対応し、組織が高度な不正スキームと戦うための強力なツールを提供します。

逆に、3DS 2.0 ペイメント認証市場はいくつかの制約に直面しています。1つの大きな課題は、特に中小企業(SME)にとって、その実装に伴う複雑さとコストです。必要な3DSサーバーの統合、既存の決済ゲートウェイの更新、および様々な発行会社ACSプラットフォームとの相互運用性の確保は、リソース集約的になる可能性があります。もう1つの制約は、3DS 2.0がそれを最小限に抑えるように設計されているにもかかわらず、取引摩擦の増加の可能性です。 'ステップアップ'認証が必要なシナリオでは、顧客が購入を中止する可能性があり、加盟店のコンバージョン率に悪影響を与えます。セキュリティとユーザーエクスペリエンスのバランスは、依然として繊細な行為であり、リスク評価エンジンからの偽陽性が、時には不要な認証チャレンジにつながることがあります。加盟店と消費者に3DS 2.0の利点と機能について教育することも、継続的な課題であり、普遍的なシームレスな採用を防いでいます。

3DS 2.0 ペイメント認証市場の競争環境は、決済ネットワークの巨人、フィンテック専門家、および革新的なソフトウェアプロバイダーの混在によって特徴付けられており、これらはすべて堅牢で準拠した認証ソリューションを提供することで市場シェアを争っています。これらのエンティティは、デジタルアイデンティティ検証市場のセキュリティプロトコルを形成する上で重要です。

Fraud Detection and Prevention Marketのセキュリティを強化することを目的としています。Payment Processing Software Market全体での統合努力を加速させました。E-commerce Security Market内の加盟店のコンバージョン率が向上します。Authentication as a Service Marketの範囲を拡大します。Payment Gateway Services Marketソリューションを提供し、3DS 2.0の実装を簡素化し、全体的な決済セキュリティ体制を強化することを目的としています。3DS 2.0 ペイメント認証市場は、主に規制環境、eコマース浸透率、およびデジタル決済インフラストラクチャ開発の影響を受け、地理的地域によって異なる成長パターンと成熟度を示しています。

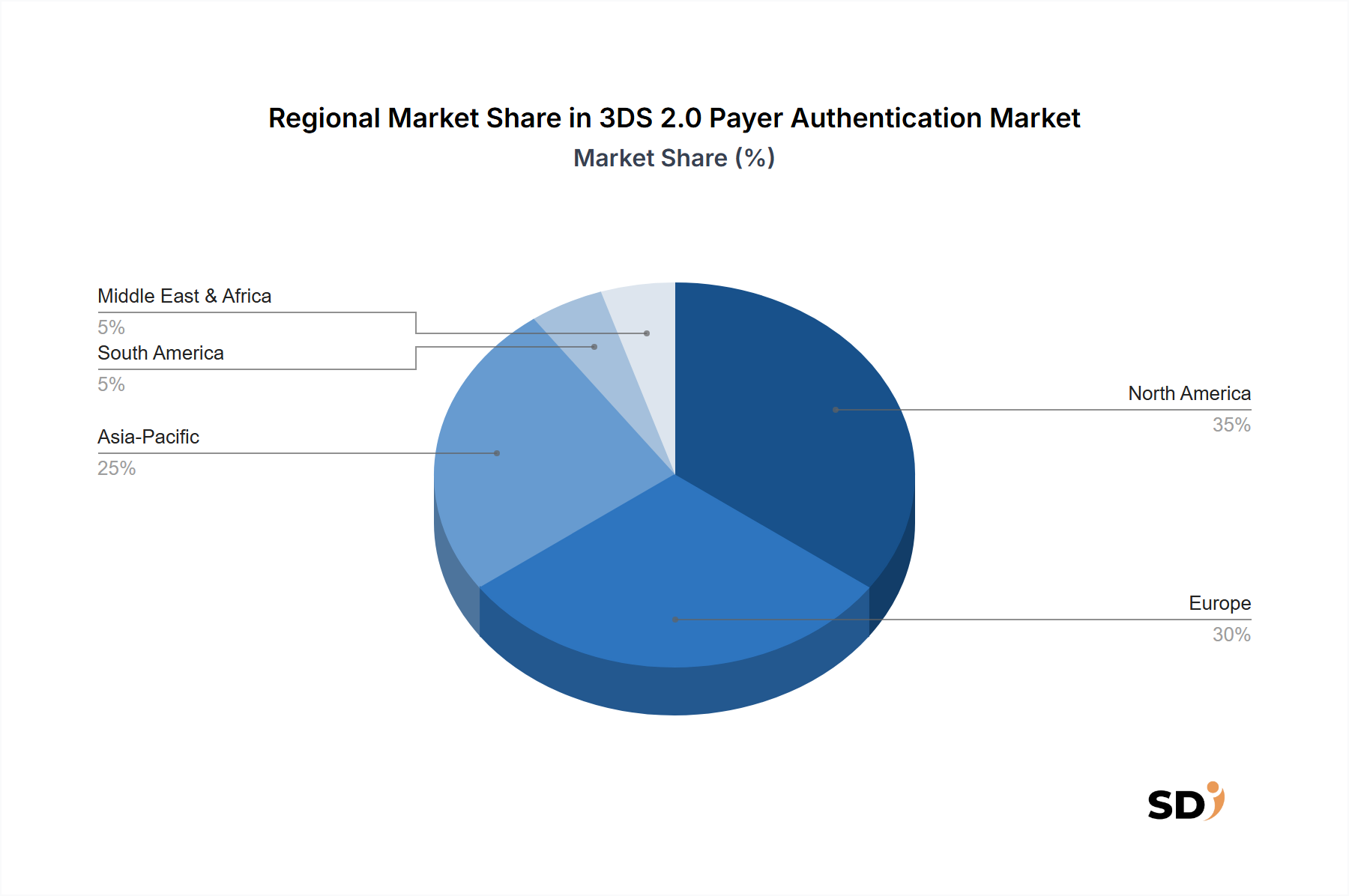

ヨーロッパは現在、グローバルな3DS 2.0 ペイメント認証市場において最大の収益シェアを占めています。この優位性は、欧州経済領域全体での改訂決済サービス指令(PSD2)とその強力な顧客認証(SCA)要件の厳格な施行に圧倒的に起因しています。ほとんどの電子取引に対する多要素認証の義務により、金融機関や加盟店による3DS 2.0ソリューションの迅速かつ広範な採用が促進されました。ヨーロッパ市場は成熟しており、摩擦のないフローの最適化と、規制の進化する解釈への準拠に重点が置かれています。

北米は、重要かつ急速に成長している市場です。PSD2のような単一の包括的な義務によって推進されているわけではありませんが、カード非対面(CNP)不正の永続的な脅威と、取引セキュリティ強化のための主要なカードネットワークおよび大手加盟店による自主的な取り組みにより、採用が増加しています。堅調なeコマースセクターと消費者保護への強い重点が、主要な需要ドライバーです。この地域では、Digital Identity Verification Marketが強力に成長しており、これは3DS 2.0の機能とよく一致しています。より多くの金融機関や企業が3DS 2.0の不正損失削減という価値提案を認識するにつれて、北米のCAGRは世界平均をわずかに上回る健全な成長が見込まれます。

アジア太平洋は、3DS 2.0 ペイメント認証市場において最も急速に成長している地域となる見込みです。この成長は、活況を呈するeコマース市場、スマートフォンの普及率の向上、および中国、インド、東南アジアなどの国々でのデジタル決済への大規模なシフトに後押しされています。規制環境は断片的ですが、多くの国がPSD2に類似した国内規制を導入または検討しており、3DS 2.0の採用を加速させています。この地域の広大で急速に拡大するデジタル消費者基盤は、高トランザクション量を効率的に処理できる高度なE-commerce Security MarketソリューションおよびPayment Processing Software Marketインフラストラクチャに対する巨大な需要を生み出しています。

中東・アフリカ(MEA)地域は、現在より小さなシェアを占めていますが、初期段階ながら有望な成長軌跡を経験しています。デジタル変革イニシアチブの増加、キャッシュレス経済への政府支援、および国境を越えたeコマース活動の増加が、安全な決済認証の需要を牽引しています。この地域は、新興のデジタルエコシステムを保護するために、堅牢なEnterprise Fraud Management Marketソリューションの必要性を認識し、近代的な決済インフラストラクチャに積極的に投資しています。

持続可能性と環境・社会・ガバナンス(ESG)の考慮事項は、主にデータガバナンス、運用効率、および社会的影響のレンズを通して、3DS 2.0 ペイメント認証市場にますます影響を与えています。ガバナンスの観点から、3DS 2.0の中核は、複数の関係者(加盟店、アクワイアラー、発行会社、ネットワーク)間での広範なデータ収集と共有を含みます。これには、GDPRやCCPAのような規制と一致して、厳格なデータプライバシープロトコルと透明性のあるデータ処理慣行が必要です。3DS 2.0ソリューションを提供する企業は、堅牢なサイバーセキュリティ対策、リスク評価のための倫理的なAI使用、およびデータ保持と同意に関する明確なポリシーを実証するプレッシャーにさらされており、これらは強力なESGフレームワークの重要な要素です。投資家や規制当局は、これらのシステムがどのように消費者データを保護し、誤用を防ぐかを精査しており、プラットフォームセキュリティとコンプライアンスの継続的な改善を推進しています。

環境的な圧力は、特に展開モデルに関して、間接的に市場に影響を与えています。3DS 2.0インフラストラクチャのCloud-Based Payment Marketソリューションへの移行は、オンプレミスハードウェアとその関連エネルギー消費の必要性を減らすことにより、環境持続可能性に貢献します。クラウドプロバイダーは、再生可能エネルギー源を利用したよりエネルギー効率の高いデータセンターを運用することが多く、決済認証プロセスにおける炭素排出量を削減します。社会的側面から、3DS 2.0は金融犯罪を削減することを目指しており、より安全なデジタル経済に貢献しています。しかし、認証メカニズムが包括的であり、脆弱な人口や高度なデバイスへのアクセスが限られている人々にとって不当な障壁とならないようにするというESGの圧力もあります。不正検出におけるアルゴリズムバイアスの倫理的考慮事項も同様に重要であり、正規の取引が人口統計学的または行動データに基づいて不均衡にチャレンジされないようにし、社会的格差につながる可能性を排除することが重要です。

本質的にソフトウェアおよびサービス指向のドメインである3DS 2.0 ペイメント認証市場は、物理的な製品とは異なり、伝統的な商品ベースの関税や輸出税の影響を直接受けません。代わりに、その輸出、貿易フロー、および関税への影響は、主にデータローカライゼーション法、国境を越えたデータ転送規制、およびデジタル決済エコシステムのグローバルな相互接続性によって支配されています。3DS 2.0の性質そのものは、安全な越境eコマース取引を促進することであり、デジタル商品およびサービスの国際貿易フロー、ならびに物理的な商品にとって不可欠なコンポーネントとなっています。

特に北米、ヨーロッパ、アジア太平洋間の主要な貿易回廊は、安全な取引のために堅牢な認証メカニズムに大きく依存しています。グローバルなPayment Gateway Services Marketプロバイダーの普及は、認証データが複数の管轄区域を通過することを意味します。これには、様々なデータ居住地とプライバシー法(例:ヨーロッパのGDPR、カリフォルニアのCCPA)への準拠が必要です。中国のような国は厳格なデータローカライゼーション要件を持っており、これは3DS 2.0処理インフラストラクチャがどこにホストされるか、またはデータがどこに保存できるかに影響を与え、ソフトウェアの特別な地域インスタンスを必要とする可能性があります。

規制遵守コストや多様な国内決済法への準拠の複雑さのような非関税障壁は、直接関税よりもはるかに大きな影響を与えます。例えば、3DS 2.0を組み込んだEnterprise Fraud Management Marketソリューションは、特定の地域の不正パターンや規制のニュアンスに適応できる必要があります。相互運用性の課題は、関税ではありませんが、障壁として機能します。なぜなら、異なる地域や決済スキームは3DS 2.0の実装にわずかな違いを持つ可能性があり、プロバイダーからのカスタマイズや専門知識を必要とするからです。最近の貿易政策の影響は、3DS 2.0ソフトウェアに直接的ではありませんが、越境eコマースの全体的な量に影響を与える可能性があります。国際貿易やデジタルサービス提供を制限するいかなる政策も、それが保護するために設計された基盤となる取引量を減らすことによって、3DS 2.0認証ソリューションの需要に間接的に影響を与えるでしょう。

日本の3DS 2.0 ペイメント認証市場は、成熟した経済でありながらも、デジタル化の進展とオンライン取引の増加に伴い、安定した成長を遂げています。市場規模は、2023年末時点で約5,000億円と推定され、今後5年間で年平均成長率10%前後での成長が見込まれています。これは、国内のeコマース市場の拡大、キャッシュレス決済へのシフト、およびサイバーセキュリティへの意識向上という背景に支えられています。日本の経済は、少子高齢化による人口減少に直面していますが、高度な技術力と消費者の品質への高い要求が、この分野でのイノベーションを促進しています。

国内市場を牽引する主要企業としては、決済ネットワーク大手のJCB Co., Ltd.、および主要なカード発行会社や決済サービスプロバイダーが挙げられます。また、グローバルプレイヤーであるVisaやMastercardの日本法人も、国内の決済インフラに深く関与し、3DS 2.0ソリューションの提供を推進しています。これらの企業は、国内の決済習慣や法規制に合わせたカスタマイズされたソリューションを提供することで、市場での地位を確立しています。具体的な例としては、国内の電子商取引のセキュリティ強化に貢献する、これらの日本国内で活動する、または日本に拠点を置く企業が挙げられます。

日本の規制フレームワークにおいては、個人情報保護法(PIPL)が、決済データを含む個人情報の取り扱いに関して厳格な基準を設けています。また、サイバーセキュリティ基本法は、情報セキュリティ対策の強化を企業に義務付けており、これは3DS 2.0のような高セキュリティ認証ソリューションの導入を後押しします。さらに、業界標準としては、JIS(日本産業規格)やPCI DSS(Payment Card Industry Data Security Standard)への準拠が、決済業界全体で求められています。これらの標準は、不正利用の防止と顧客データの保護に不可欠です。

流通チャネルおよび消費者行動においては、日本の消費者は、安全性と利便性の両方を重視する傾向があります。オンラインショッピングでは、クレジットカードに加え、デビットカードや電子マネーの利用も一般的です。3DS 2.0は、これらの多様な決済手段に対応し、摩擦のない認証体験を提供することが、コンバージョン率の向上に不可欠です。また、近年では、スマートフォンを通じた決済(モバイル決済)が急速に普及しており、アプリ内購入やコード決済など、多様なチャネルでの3DS 2.0の導入が進んでいます。消費者は、信頼できるブランドからの購入を好み、プライバシー保護への意識も高いため、透明性のあるデータ利用ポリシーを持つサービスへの信頼度が高いです。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 15.9% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

3DS 2.0 決済認証の市場セグメントには、コンポーネント(ソフトウェア、サービス)、デプロイメントモデル(クラウドベース、オンプレミス)、カードタイプ(クレジットカード、デビットカード)、エンドユーザー(金融機関、マーチャント)が含まれます。スケーラビリティの要件のため、クラウドベースのデプロイメントとソフトウェアコンポーネントが重要です。

3DS 2.0 決済認証は、物理的な支払い方法への依存を減らし、関連する紙の無駄を削減することで、安全なデジタル取引を可能にし、間接的に環境要因に影響を与えます。エネルギー消費は、ますますグリーンなプラクティスを採用しているクラウドインフラストラクチャとデータセンターの基盤に関連しています。このデジタルシフトは、支払い処理におけるリソース効率に貢献します。

Visa Inc.、Mastercard Incorporated、Adyen N.V.などの主要な市場参加者は、取引セキュリティの強化のために3DS 2.0ソリューションの開発と展開に多額の投資を行っています。市場の15.9%のCAGRは、この分野への継続的なR&Dと戦略的投資を誘致する substantial な成長の可能性を示しています。これらの投資は、ソフトウェアおよびサービスコンポーネントに焦点を当てています。

3DS 2.0 市場への参入障壁には、複雑な技術統合要件と、特に支払いセキュリティ基準に関する厳格な規制遵守の必要性が含まれます。Visa Inc.およびMastercard Incorporatedのような確立されたプレイヤーは、 substantial なネットワーク効果と独自の技術を所有しており、強力な競争的な堀を形成しています。この市場は、ソフトウェア開発と業界の専門知識に substantial な投資を必要とします。

オンラインショッピングとモバイルコマースの増加を含む消費者の行動の変化は、安全でシームレスな支払い認証の両方に対する需要を牽引しています。ユーザーはセキュリティを損なうことなく、スムーズな体験を期待しており、3DS 2.0 はこれを提供することを目指しています。このトレンドは、不正行為を減らし、顧客満足度を向上させるために、マーチャントと金融機関に堅牢な認証プロトコルの採用を促しています。

北米は、先進的なデジタルインフラストラクチャと高いeコマース普及率により、3DS 2.0 決済認証市場で支配的な地域と推定されています。ヨーロッパでも、PSD2のような厳格な規制要件と強力な顧客認証の必要性により、 substantial な採用が見られます。これらの地域は、広範なオンライン決済エコシステムのための強化された取引セキュリティを優先しています。