1. パンデミック後の3D DRAM市場に影響を与える構造的なシフトは何ですか?

パンデミック後の市場は、データセンター、AIアクセラレーション、高性能コンピューティング(HPC)からの需要増加が特徴です。HBMのような高度なパッケージングと高帯域幅メモリソリューションへの構造的なシフトにより、大規模データセットをより効率的に処理できるようになります。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

3D DRAM技術

3D DRAM技術Senior Research Analyst

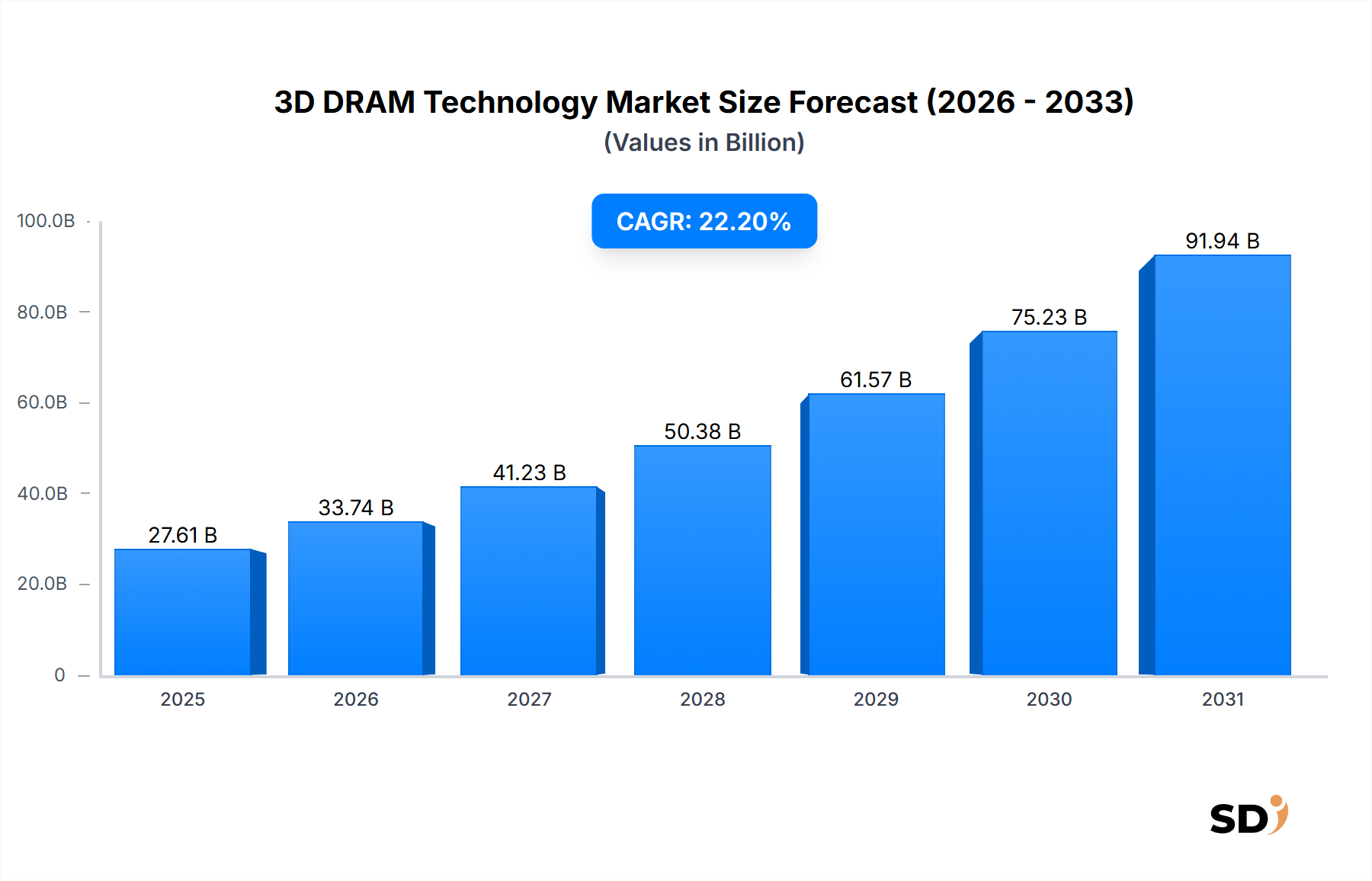

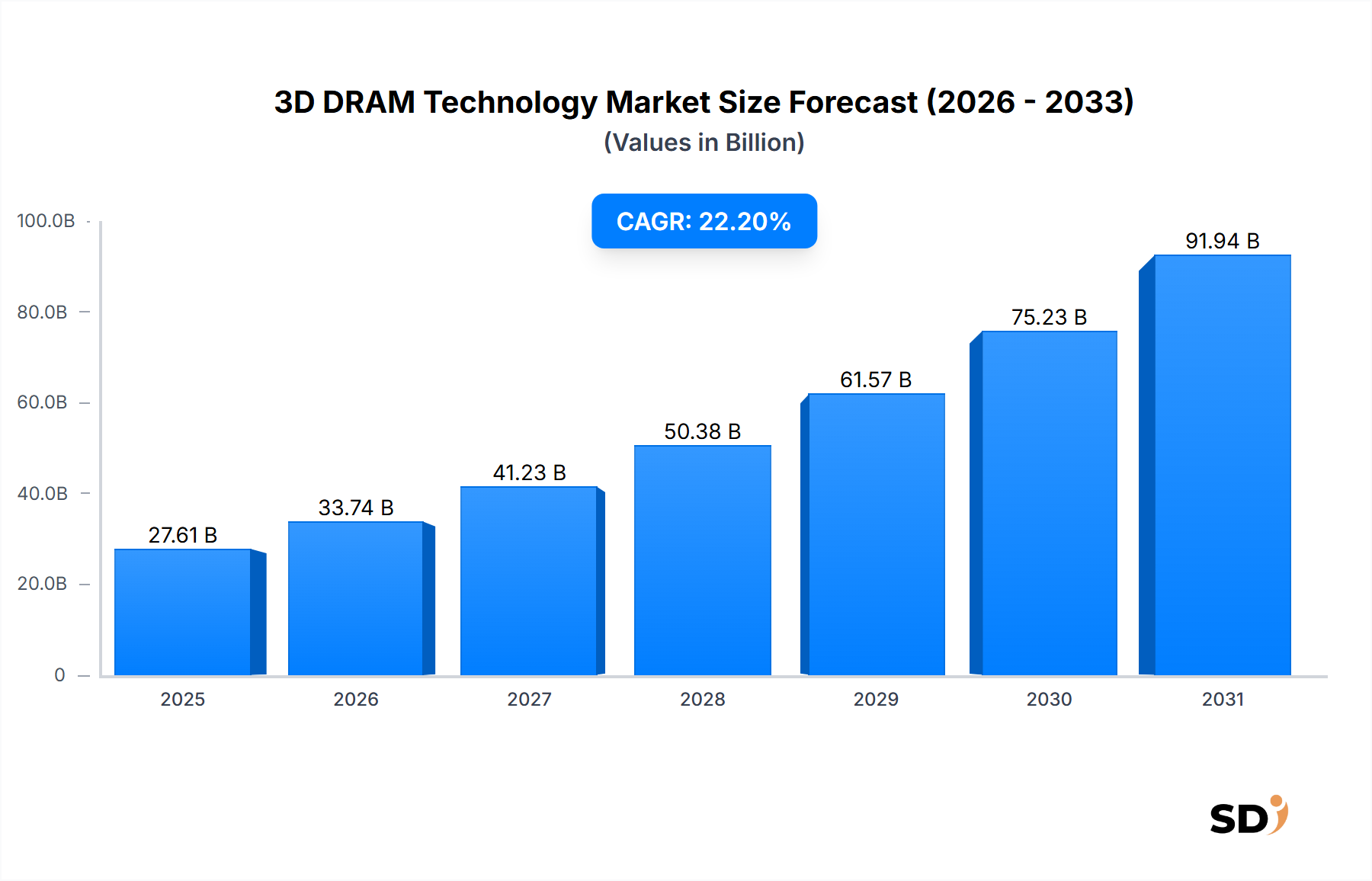

3D DRAM技術市場は、重要なコンピューティングセクター全体で高性能かつ電力効率の高いメモリソリューションへの需要の高まりに牽引され、前例のない成長軌道をたどっています。2025年には推定276億1,000万ドル(約4兆1,415億円)と評価されたこの市場は、2033年までには印象的な1,407億8,000万ドル(約21,1170億円)に達すると予測されています。この成長は、予測期間中に22.2%という堅調な年平均成長率(CAGR)を示しており、次世代コンピューティングアーキテクチャにおける3D DRAMの極めて重要な役割を強調しています。根本的な需要ドライバーは、従来の2D平面DRAM技術では対応が困難な、より高い帯域幅、低遅延、およびメモリ密度の向上への絶え間ない追求に由来します。主要なマクロ的追い風には、膨大なデータスループットを必要とする人工知能(AI)ワークロードの普及、および超高速メモリへのアクセスを必要とする高性能コンピューティング(HPC)環境の拡大が含まれます。プロフェッショナルおよびコンシューマーアプリケーションの両方におけるグラフィックス処理ユニット(GPU)の洗練度の向上は、特に高帯域幅メモリ(HBM)バリアントの3D DRAMの採用をさらに促進しています。最新のデジタルサービスのバックボーンを形成するクラウドコンピューティングインフラストラクチャも、データセンターがパフォーマンスとエネルギー消費の最適化を求めるにつれて、市場拡大に大きく貢献しています。Through-Silicon Via(TSV)やハイブリッドボンディングなどのスタッキング技術における技術的進歩は、より複雑で高容量のメモリスタックの製造を可能にし、メモリアーキテクチャで可能なことの限界を押し広げています。製造の複雑さと熱管理に関連する課題にもかかわらず、材料科学とパッケージングにおける継続的なイノベーションは、よりコスト効率が高くスケーラブルな3D DRAMソリューションへの道を開いています。将来を見据えた見通しは、レイヤー数の増加、ダイ間通信の改善、および電力効率の向上に焦点を当てた継続的なイノベーションを示しており、デジタル処理およびデータ処理の未来における3D DRAMの不可欠な地位を確固たるものにしています。

3D DRAM技術の多様な景観の中で、人工知能(AI)アプリケーションセグメントは、市場収益の相当なシェアを占め、急速な成長を示す主要な原動力として位置づけられています。個々のアプリケーションセグメントの具体的な収益シェアは非公開ですが、業界分析と成長トレンドは、AIが高性能メモリの主要なドライバーであることは間違いありません。AI、機械学習、ディープラーニングアルゴリズムの指数関数的な成長は、大規模なデータセットを処理し、極めて効率的に並列計算を実行できるメモリソリューションを必要とします。特に高帯域幅メモリ(HBM)を組み込んだ3D DRAM技術は、AIトレーニングおよび推論ワークロードの高速化に不可欠な、比類のない帯域幅と低遅延を提供します。スケーリング時にI/Oボトルネックと電力効率の制限に直面する従来のDRAMとは異なり、TSVベースのスタッキングによる3D DRAMアーキテクチャは、メモリとプロセッサ(CPU/GPU/AIアクセラレータ)間のより緊密な統合を可能にします。この近接性により、データ伝送距離が大幅に短縮され、帯域幅が増加し、ビットあたりの消費電力が削減されます。これは、AIのエネルギー集約型の操作にとって極めて重要です。NVIDIA、AMD、および様々なAIアクセラレータの新興企業など、AIハードウェアエコシステム内の主要プレーヤーは、フラッグシップ製品に3D DRAMソリューションに大きく依存しています。HBM搭載GPUおよび特殊AIチップの需要は、クラウドサービス、自動運転車、自然言語処理、および医療画像におけるAIの広範な採用とともに急増しています。このセグメントの優位性は、より大きく複雑化し、ますます高いメモリ容量と速度を要求するAIモデルにおける継続的なイノベーションによってさらに強化されています。これにより、より高いレイヤー数(例:8層、12層HBM)とより大きな集積帯域幅への継続的な推進が生まれています。さらに、大規模なメモリプールへの反復アクセスを伴うことが多いAIワークロードの特殊な要件は、他のメモリ技術と比較して3D DRAMを最適な適合にしています。主要な半導体メーカーによる3D DRAM生産能力拡大への戦略的投資は、主に人工知能ハードウェア市場からの予測需要によって牽引されており、3D DRAM技術市場の将来の軌跡におけるその極めて重要な役割を強調しています。このトレンドは、AIアプリケーションによる市場シェアの継続的な統合を示唆しており、AIアクセラレータに特化して調整された3D DRAM設計のさらなる専門化につながる可能性があります。

3D DRAM技術市場は、堅調なドライバーと固有の制約との動的な相互作用によって影響を受け、その成長軌道と技術進化を形成しています。主なドライバーは、人工知能や高性能コンピューティング市場などのデータ集約型アプリケーションに牽引される、より高いメモリ帯域幅と低遅延への需要の高まりです。従来の平面DRAMアーキテクチャは、帯域幅のスケーリングと信号伝搬遅延の低減において物理的な限界に直面しています。3D DRAMは、メモリダイを垂直にスタッキングし、Through-Silicon Via(TSV)相互接続を利用することで、従来のDDR5モジュールよりも大幅に高い帯域幅(例:HBM3Eはスタックあたり1.2 TB/s以上を提供)を達成し、最新のCPU、GPU、およびAIアクセラレータのこの重要なニーズに直接対応しています。さらに、データセンターやエッジデバイスにおける電力効率要件は、重要なドライバーとなっています。3D DRAMの相互接続が短いため、転送されるビットあたりのエネルギーが削減され、2Dメモリの広帯域幅I/Oインターフェースと比較して大幅な電力削減につながります。この効率は、急速に拡大するデータセンターインフラストラクチャ市場における持続可能性と運用コスト削減にとって極めて重要です。ウェハー対ウェハー(W2W)やダイ対ウェハーボンディングを含む高度なパッケージング技術の継続的な進化も、より高密度で信頼性の高い3Dスタックを可能にし、3D DRAMのパフォーマンス範囲を拡大する重要なドライバーです。これらの進歩は、時間の経過とともに収率の向上と製造コストの削減に貢献します。

しかし、いくつかの制約が市場の拡大を抑制しています。主な課題は、TSVの作成とハイブリッドボンディングに関連する高い製造の複雑さとコストです。TSVの統合は、複雑な処理ステップ、厳格なアライメント要件、および欠陥管理の問題をもたらし、標準DRAMと比較してチップあたりのコストが高くなります。必要な高度なリソグラフィおよびボンディング装置も、半導体メーカーの設備投資に貢献しています。第二に、熱管理が重要な制約となっています。複数のアクティブメモリレイヤーをスタッキングすると、限られた体積内でかなりの熱が発生するため、パフォーマンスの低下を防ぎ、信頼性を確保するために効率的な放熱が不可欠です。革新的な冷却ソリューションと熱界面材料は不可欠ですが、全体的なシステム設計の複雑さとコストを増加させます。最後に、マルチダイスタッキングの歩留まりは、いずれかのレイヤーの欠陥がスタック全体を動作不能にする可能性があるため、困難になる可能性があり、全体的な生産効率に影響を与え、スクラップ率を増加させます。これらの技術的なハードルを克服するには、継続的な研究開発投資とプロセス最適化が必要です。

3D DRAM技術市場の競争環境は、スタッキング技術、帯域幅、および電力効率におけるイノベーションに集中的に取り組む少数の統合デバイスメーカー(IDM)と専門メモリ企業によって支配されています。主な競争領域には、より高い密度と低遅延を達成するためのHBM世代とハイブリッドボンディング技術の進歩が含まれます。

3D DRAM技術市場は、パフォーマンスの限界を押し広げ、技術的課題に対処することを目的とした継続的なイノベーションと戦略的進歩を特徴としています。最近の開発は、より高い密度、改善された電力効率、および強化された製造プロセスに向けた集団的な業界の努力を強調しています。

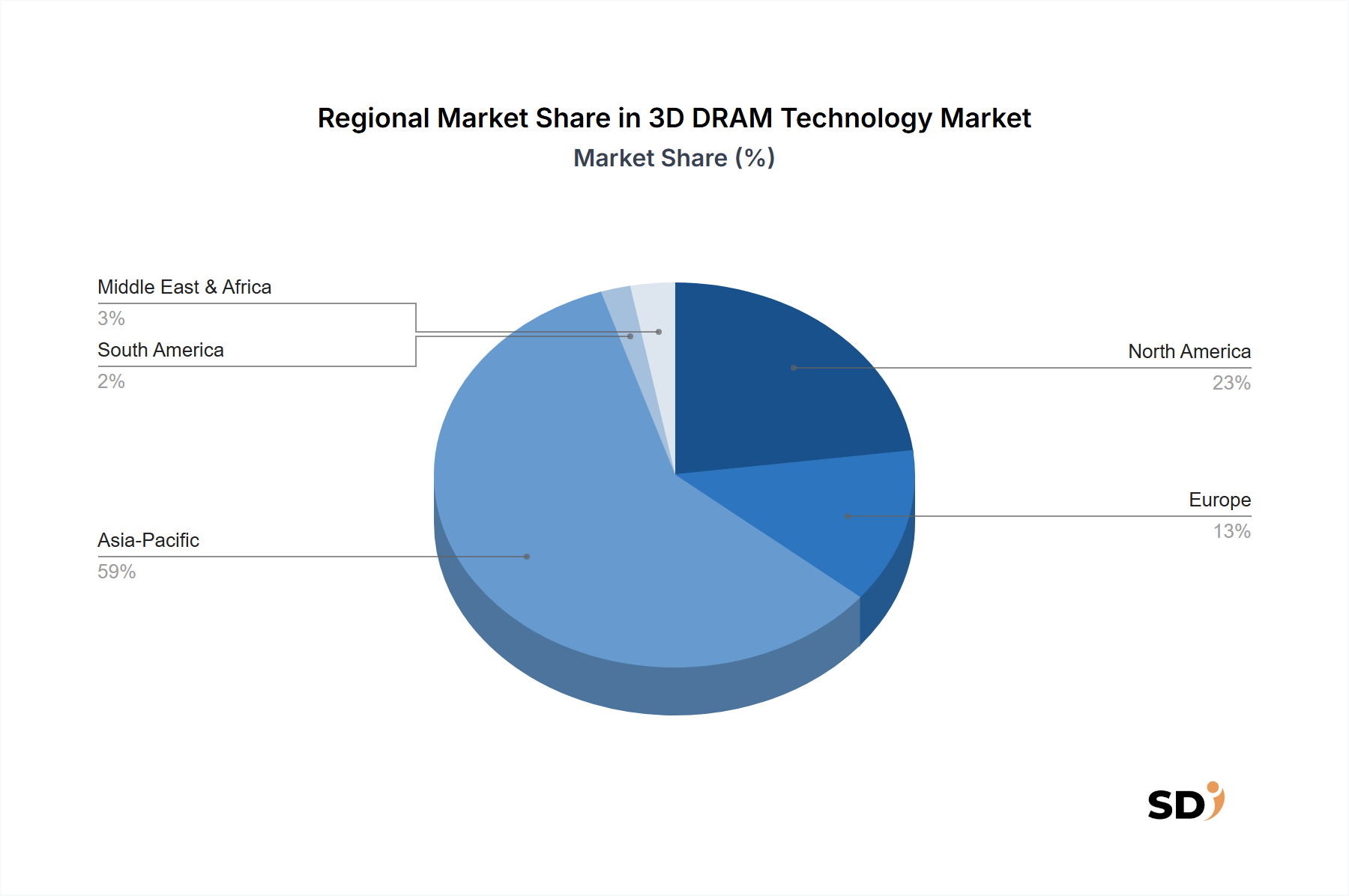

グローバル3D DRAM技術市場は、半導体製造能力、技術採用率、およびR&Dおよびインフラ開発に対する政府の支援レベルによって影響を受ける、明確な地域ダイナミクスを示しています。特定の地域CAGRは提供されていませんが、業界活動と投資パターンの分析は、主要な地理的地域における主要なトレンドを明らかにしています。

アジア太平洋地域は現在、3D DRAM技術市場で主要なシェアを占めており、引き続き強力な市場であり続けると予想されています。韓国(SamsungおよびSK HYNIX INC.の本拠地)、台湾(主要なファウンドリ事業およびパッケージング専門家)、中国(急速に拡大する国内半導体産業)、および日本(主要な材料および装置サプライヤー)などの国々が、3D DRAM製造およびR&Dの中心地を形成しています。この地域における主な需要ドライバーは、高度な半導体製造施設の巨額の投資と、民生用電子機器、データセンター、および新興AIアプリケーションからの強力な需要です。この地域はまた、3D DRAM生産の複雑なプロセスをサポートする、世界の半導体製造装置市場の significantな部分を占めています。

北米は、significantな研究開発費、主要なAIおよびHPCイノベーターの存在、およびクラウドサービスプロバイダーの高度な集中によって牽引される、 substantialな市場を表しています。この地域における3D DRAMの需要は、様々なセクターでのAI/MLの急速な採用、高度なスーパーコンピューティングイニシアチブ、およびデータセンターインフラストラクチャの強力なエコシステムによって主に促進されています。Micron Technology, Inc.などの企業は、アーキテクチャのイノベーションと戦略的パートナーシップの推進において主導的な役割を果たしており、健全な競争環境に貢献しています。

ヨーロッパは、新興ながら急速に成長している3D DRAM技術の市場です。製造拠点はアジア太平洋地域よりも小さいですが、ヨーロッパは科学研究、自動車エレクトロニクス、および産業オートメーションにおいて強力な能力を持っています。需要は主にHPCイニシアチブ、特殊産業AIアプリケーション、およびローカライズされたデータセンターへの投資の増加によって牽引されています。ドイツやフランスなどの国々は、高性能メモリソリューションを必要とする先進的なコンピューティングインフラストラクチャに投資しています。この地域は、半導体バリューチェーンにおける地位を強化するために積極的に取り組んでいます。

中東・アフリカ地域は現在、比較的小さなシェアを占めていますが、低いベースからの強力な成長が期待されています。ここでの主な需要ドライバーは、特にGCC諸国におけるクラウドコンピューティングインフラストラクチャおよびスマートシティイニシアチブにおけるデジタル変革への投資の増加です。これらの地域が経済を多様化し、テクノロジーに投資するにつれて、新しいデータセンターやAIアプリケーション向けの高度なメモリソリューションの必要性が徐々に高まり、長期的には急速に成長する市場セグメントとして位置づけられますが、3D DRAMのような高度なメモリ消費にとってはまだ初期段階です。

3D DRAM技術市場のサプライチェーンは、本質的に複雑であり、グローバルな相互依存関係と原材料およびコンポーネントに対する厳格な技術要件によって特徴づけられます。上流の依存関係には、高純度シリコンウェハー、高度なフォトレジスト、特殊エッチングガス、およびボンディング材料が含まれます。シリコンウェハー市場は基盤となる層を形成し、価格動向はDRAM製造全体のコストに直接影響します。歴史的に、シリコンウェハー価格は、半導体に対する世界的な需要、生産能力の拡大、および貿易政策に影響され、サイクル的な変動を示してきました。最近のトレンドは、持続的な需要と新しいファブ能力の限定により、安定から穏やかな価格上昇を示しています。シリコン以外では、重要な原材料には、TSV相互接続用の銅、絶縁用の様々な誘電材料、およびスタッキングプロセス中の一時的なボンディング用の特定のポリマーが含まれます。高度なパッケージングおよびTSV形成に使用される特定の高純度化学物質および特殊装置のサプライヤーが集中しているため、供給リスクは大きいです。地政学的な緊張と主要製造地域、特にアジア太平洋地域での自然災害は、サプライチェーンの即時的な混乱を引き起こし、生産スケジュールに影響を与え、コンポーネントのスポット市場価格を押し上げる可能性があります。例えば、高純度プロセス化学物質や高度なリソグラフィ装置の供給が、限られた数の専門ベンダーから調達されている場合、その供給が中断されると、3D DRAM生産ラインが停止または遅延する可能性があります。高度パッケージング技術市場も高度なボンディング材料に大きく依存しており、これらの特殊接着剤またはハイブリッドボンディングフィルムにおけるイノベーションまたは不足は、3D DRAMの製造可能性とコストに直接影響します。3Dスタッキングにおけるよりファインピッチと高層数へのトレンドは、欠陥のない材料と精密な製造の必要性をさらに強め、サプライチェーンを品質管理と原材料の一貫性に非常に敏感にしています。一部のレアアース金属および特殊金属の価格も、鉱業規制と世界的な需要により、少量しか使用されなくても変動する可能性があり、一部の3D DRAMコンポーネントのコスト構造に間接的に影響します。効率的な在庫管理と多様な調達戦略は、メーカーが3D DRAM技術市場におけるこれらの固有のサプライチェーンリスクを軽減するために不可欠です。

より広範な半導体産業の重要なセグメントとして、3D DRAM技術市場は、グローバルな規制フレームワーク、業界標準、および政府政策の複雑な網の中で運営されています。これらの要素は、製品開発、製造プロセス、国際貿易、および新規参入者の市場参入に significantに影響します。JEDEC(Joint Electron Device Engineering Council)などの主要な標準化団体は、高帯域幅メモリ(HBM)やその他のスタックDRAM技術を含むメモリインターフェースの仕様を確立する上で重要な役割を果たします。これらの標準は、相互運用性を確保し、エコシステム全体の一貫性を推進し、3D DRAMのより広範な採用を促進します。主要経済圏における最近の政策変更は、国内半導体製造能力とサプライチェーンの回復力を強化することに焦点を当てています。例えば、米国CHIPS and Science ActやEU Chips Actは、半導体研究、開発、および製造に対する数十億ドル規模の補助金と税制優遇措置を提供する substantialな政府介入を表しています。これらの政策は、これらの地域における高度なパッケージングおよび3D統合技術への投資を促進すると予測されており、3D DRAMコンポーネントの製造拠点を、現在アジア太平洋地域に集中している場所から多様化させる可能性があります。特に高度な技術に関連する輸出管理も、3D DRAM市場に significantに影響します。特定の高性能コンピューティング(HPC)技術および関連知的財産を特定の国に販売することに対する制限は、市場アクセスを制限し、3D DRAM製品の設計選択に影響を与える可能性があります。さらに、電子機器における有害物質の使用を管理する環境規制(例:RoHS、REACH)は、材料選択と製造プロセスを規定し、3Dパッケージングのためのより持続可能で準拠した材料の研究を推進します。知的財産(IP)保護法は、TSV技術、ハイブリッドボンディング、およびメモリアーキテクチャに関する広範な特許ポートフォリオを持つ、もう一つの重要な側面です。IPをめぐる紛争は、市場競争とイノベーションに significantに影響を与える可能性があります。データセンターのエネルギー効率の向上への推進も、ビットあたりのパフォーマンスが優れているHBMのような3D DRAM技術に直接利益をもたらす、より電力効率の高いメモリソリューションに対する規制上の圧力を意味します。全体として、規制および政策の状況はますます戦略的になっており、政府は3D DRAMを含む高度な半導体能力を国家安全保障および経済競争力の問題と見なし、3D DRAM技術市場内での保護措置とインセンティブ付きイノベーションの両方につながっています。

日本の3D DRAM技術市場は、高度な製造能力、強力な研究開発基盤、およびAI、HPC、先進運転支援システム(ADAS)などの需要の高いアプリケーション分野の成長によって推進されています。日本の半導体市場は、一般的に成熟しており、成熟した経済の特性として、継続的な技術革新と高品質への要求が特徴です。3D DRAM市場の正確な規模は公表されていませんが、世界の市場規模(2025年に約276億1,000万ドル)と日本の半導体業界におけるその位置を考慮すると、相当な金額と見られます。為替レート(USD 1 = JPY 150と仮定)に基づくと、2025年の市場規模は約4兆1,415億円に相当します。この市場の主要な地元企業または日本で活動する企業としては、NEC、富士通、日立製作所などの大手テクノロジー企業が、AIおよびHPCソリューションの研究開発において3D DRAM技術の応用を模索または活用しています。また、東京エレクトロンやアドバンテストのような企業は、3D DRAM製造に不可欠な高度な半導体製造装置およびテストソリューションを提供しており、日本がサプライチェーンにおいて重要な役割を果たしていることを示しています。これらの企業は、世界市場の成長と革新を支える上で重要な役割を担っています。日本のDRAM市場に直接関連する主要な規制または標準フレームワークとしては、半導体製品の品質と信頼性を確保するための日本産業規格(JIS)があります。さらに、電子機器の製造と販売を管理する電気事業法(Denki Jigyō Hō)や、製品の安全性と電磁両立性に関する規制も間接的に影響を与える可能性があります。これらの規制は、市場への参入と製品開発の指針となります。日本の流通チャネルは、大手メーカー、システムインテグレーター、および専門ディストリビューターの複雑なネットワークを特徴としています。消費者行動のパターンとしては、品質、信頼性、および技術的パフォーマンスに対する強い重視があり、これらの要因が、特に企業および産業用途において、3D DRAMのような高度なメモリソリューションの採用を推進します。長期的には、日本の経済がデフレ傾向から脱却し、イノベーションを促進する政策を推進するにつれて、3D DRAM市場の需要はさらに増加すると予想されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 22.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

パンデミック後の市場は、データセンター、AIアクセラレーション、高性能コンピューティング(HPC)からの需要増加が特徴です。HBMのような高度なパッケージングと高帯域幅メモリソリューションへの構造的なシフトにより、大規模データセットをより効率的に処理できるようになります。

主な需要は、人工知能(AI)、高性能コンピューティング(HPC)、グラフィックス処理ユニット(GPU)から来ています。クラウドコンピューティングおよびネットワーク機器セクターも、強化されたデータ処理能力のために3D DRAMを活用し、著しい下流需要を示しています。

主要なテクノロジーセグメントには、Through-Silicon Via (TSV) DRAM、High Bandwidth Memory (HBM)、Hybrid Memory Cube (HMC) が含まれます。TSVベーススタッキングやWafer-to-Wafer (W2W) ハイブリッドボンディングのようなスタッキング方法も、高度な3D統合を可能にする重要な製品タイプです。

莫大な研究開発投資、複雑な製造プロセス、および多大な知的財産要件により、参入障壁は高くなっています。Samsung、Micron、SK Hynixのような確立されたプレイヤーは、広範な技術的専門知識と生産インフラストラクチャを所有しており、強力な競争上の堀を形成しています。

アジア太平洋地域は、堅固な半導体製造基盤、AIおよびHPCインフラへの多大な投資、そして巨大な家電市場により、最も急速に成長する地域になると予測されています。中国や韓国のような国々がこの拡大の主要な推進力となっています。

アジア太平洋地域は、主要なメモリメーカーの存在、広範な半導体製造能力、およびAIおよびデータセンターセクターからの強い需要により、推定59%の市場シェアを占め、現在3D DRAM市場を支配しています。