1. 哪些顛覆性技術可能影響3D原子探針市場?

雖然3D原子探針斷層掃描 (APT) 提供原子級別的化學和空間解析度,但先進的電子顯微鏡技術或高度專業化的X射線分析方法可能提供替代的材料表徵方法。然而,APT的獨特能力通常使其成為所有應用的補充,而不是直接替代。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

3D原子探針

3D原子探針Senior Research Analyst

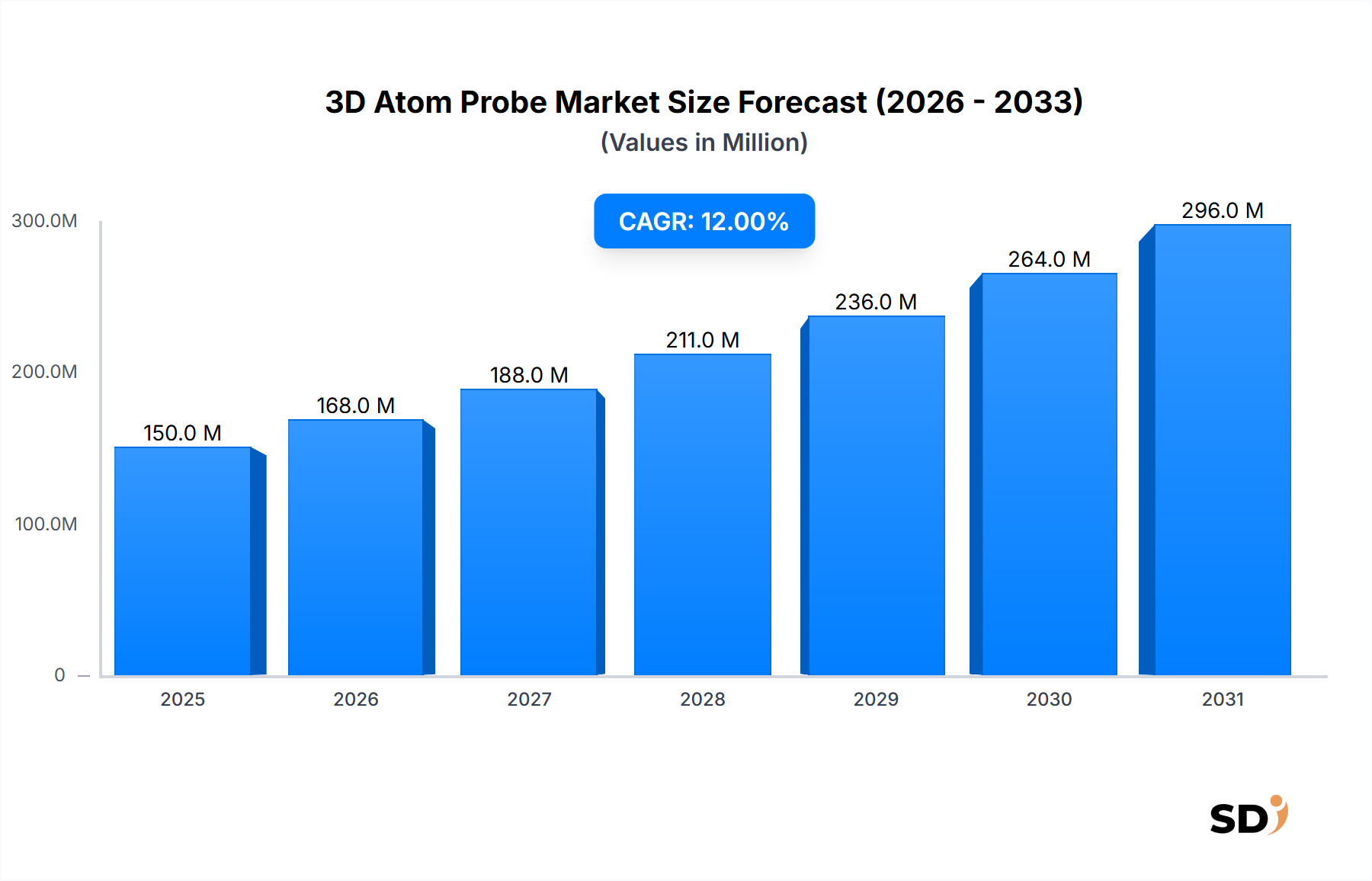

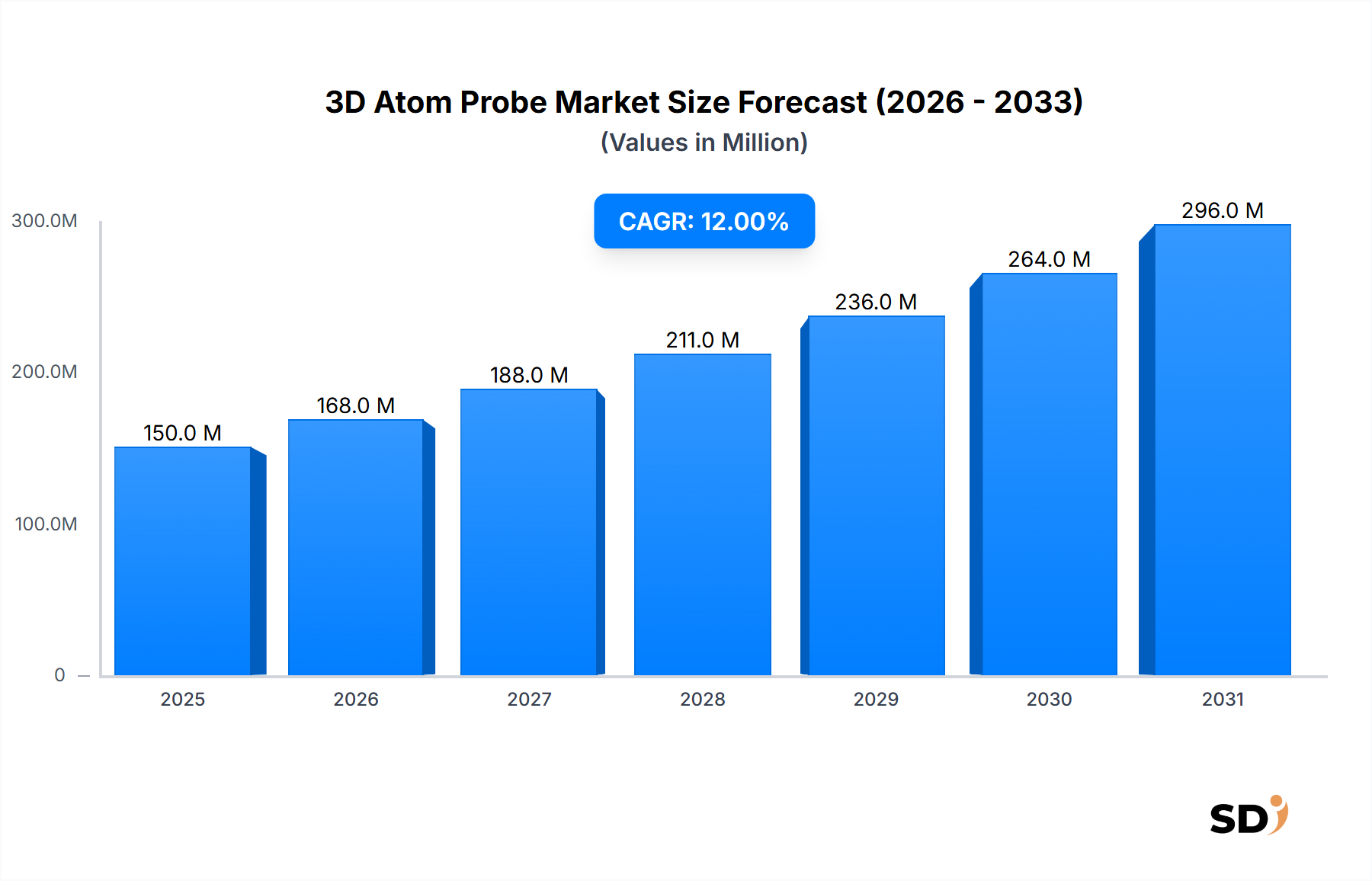

より広範な分析機器市場において重要なセグメントであるグローバル3Dアトムプローブ市場は、原子スケールの材料特性評価に対する前例のない需要に牽引され、堅調な拡大を経験しています。2025年には5400万ドルと推定されるこの専門市場は、予測期間中に12%という印象的な複合年間成長率(CAGR)を示し、2034年までには1億5000万ドルに達すると予測されています。この大幅な成長は、主にマイクロエレクトロニクスの急速な進歩、先端材料の研究増加、およびナノメートルスケールでの材料特性理解への重視の高まりによって推進されています。

3Dアトムプローブ市場の主要な需要ドライバーには、半導体材料分析市場における精密な欠陥分析と組成マッピングの増大するニーズが含まれます。この市場では、デバイスの小型化が従来の特性評価技術の限界を押し広げています。さらに、特に航空宇宙および自動車分野における冶金・合金特性評価市場の急増は、高性能材料の開発のためにアトムプローブトモグラフィーに大きく依存しています。ナノ材料研究市場における継続的なイノベーションも需要を支えています。これらのシステムは、新しいナノ粒子、薄膜、複合材料の原子構造と界面に関する貴重な洞察を提供します。研究開発費の増加、科学研究への政府助成金、先端製造能力の戦略的重要性などのマクロ経済の追い風が、市場拡大をさらに後押ししています。

検出器効率、データ取得率、および3D再構築と分析のための洗練されたソフトウェアにおける技術的ブレークスルーは、3Dアトムプローブシステムの機能とアクセス可能性を向上させています。初期の資本投資が高額であること、および専門知識が必要であることは参入障壁となるものの、多数の科学的および産業的応用における原子スケール情報の不可欠な性質が、持続的な成長を保証します。3Dアトムプローブ市場の見通しは引き続き非常に良好であり、継続的なイノベーションがその応用範囲を拡大し、材料科学および工学における不可欠なツールとしての地位を確固たるものにすると予想されています。この市場は、より大きな科学機器市場におけるその中心的な役割からも恩恵を受けています。

ローカル電極アトムプローブ(LEAP)セグメントは、3Dアトムプローブ市場において最大かつ最も技術的に先進的なコンポーネントであり、 substantialな収益シェアを占めています。LEAPシステムは、初期のアトムプローブ設計からの significantな進化を表しており、原子スケールの材料分析に不可欠な unparalleledな空間分解能と検出効率を提供します。その優位性は、主に3次元でほぼ原子分解能を達成できる能力と、元素種とその同位体を正確に特定できる高い質量分解能に起因しています。この機能は、半導体材料分析市場および電子材料市場の中心となる複雑な微細構造と界面の詳細な調査に不可欠です。

この技術の高いデータ取得率と、金属、半導体、一部のセラミックスを含む幅広い分析可能な材料は、さまざまな研究および産業応用におけるその広範な採用に大きく貢献しています。冶金・合金特性評価市場において、LEAPは相変態、偏析現象、および析出物に関する重要な洞察を提供します。これらは、優れた機械的および熱的特性を持つ先端合金の設計に不可欠です。同様に、ナノ材料研究市場において、LEAPは3次元原子配列とナノ構造の化学組成に関する uniqueな視点を提供し、次世代機能材料の開発に情報を提供します。

AMETEK.Inc.(CAMECAを通じて)、attocube systems GmbH、Oxford Instruments、INSPICOなどの3Dアトムプローブ市場の主要プレイヤーは、LEAP技術の進歩に heavily投資しています。これらの企業は、システムの自動化、データ処理能力の向上、およびLEAPシステムの適用範囲を拡大するためのより汎用性の高いサンプル準備技術の開発を目指したイノベーションを継続的に導入しています。ローカル電極アトムプローブ市場の市場シェアは dominantであるだけでなく、世界的な研究開発投資の増加と、量子コンピューティング材料、バッテリー技術、高性能エンジニアリングなどの分野における原子スケール情報の需要の拡大によって、成長を続けています。産業全体での小型化と性能向上への継続的な推進により、LEAP技術はアトムプローブトモグラフィー市場の最前線に留まり続けることが保証されます。

3Dアトムプローブ市場は、いくつかのcriticalなドライバーによって推進されており、これは先端材料特性評価に対する世界的な需要の高まりと fundamentally結びついています。主なドライバーは、半導体産業における小型化と性能向上への絶え間ない追求です。半導体材料分析市場は、新しいデバイスアーキテクチャにおける欠陥、界面、およびドーパント分布の原子スケールでの理解をますます必要としています。トランジスタの機能が現在ナノメートルで測定されているため、従来の技術はしばしば不十分であり、3Dアトムプローブは品質管理と研究開発に不可欠となっています。例えば、APTシステムへの需要は、年間5000億ドルを超える次世代チップ製造への投資と直接相関しており、原子レベルの精密分析の持続的なニーズを生み出しています。

もう一つの significantなドライバーは、ナノ材料研究市場の急速な成長です。科学者たちがナノスケールで材料の uniqueな特性を探索するにつれて、原子分解能での3次元元素マッピングと構造情報を提供する3Dアトムプローブの能力が重要になります。ナノテクノロジー研究への世界的な資金提供は、年間8-10%の一貫した増加を見ており、これは3Dアトムプローブのような高度な特性評価ツールの採用の増加に直接変換されます。さらに、航空宇宙・防衛市場および自動車市場の拡大、特に軽量・高強度合金および先端複合材への注力は、精密な冶金・合金特性評価市場ツールの需要を牽引しています。これらのセクターは、極限条件に耐えられる材料を開発するための研究開発に heavily投資しており、微細構造と劣化メカニズムの原子レベルでの理解を必要としています。最先端のバッテリーや量子技術に使用されるような次世代電子材料市場を特性評価する必要性も、市場成長に substantialに貢献しています。

これらの強力なドライバーにもかかわらず、3Dアトムプローブ市場は notableな制約に直面しています。APTシステムの購入と設置に関連する高い資本支出(多くの場合、100万ドルから300万ドルの範囲)は、特に小規模な研究機関や発展途上国にとって significantな障壁となります。この投資は、高度なインフラストラクチャと制御された環境の必要性と組み合わされています。さらに、3Dアトムプローブの操作とメンテナンスには、超高真空技術、イオン光学、および高度なデータ分析の専門知識を持つ高度に熟練した人材が必要であり、運用コストの増加と有資格オペレーターの限られたプールにつながります。サンプル準備の課題、特に特定の材料タイプ(例:絶縁体または高度に延性な材料)では、これらのシステムの広範な適用可能性とスループットを制限する可能性があり、全体のアトムプローブトモグラフィー市場の制約となっています。

3Dアトムプローブ市場は、超高真空および高分解能分析機器に特化した少数の主要プレイヤーが支配する、集中的な競争環境によって特徴付けられます。これらの企業は技術革新の最前線にあり、空間分解能、分析能力、およびサンプルスループットの限界を常に押し広げています。

市場は主に技術的進歩、システムパフォーマンス、ソフトウェア統合、およびアプリケーションサポートを通じて競争しています。応用範囲を拡大し、システム機能を洗練するために、研究機関との戦略的提携も一般的です。

3Dアトムプローブ市場は、原子スケールでの材料洞察に対する intenseな需要に牽引され、新しい技術的進歩と応用範囲の拡大によって継続的に進化しています。これらの開発は、分析機器市場のダイナミックな性質を強調しています。

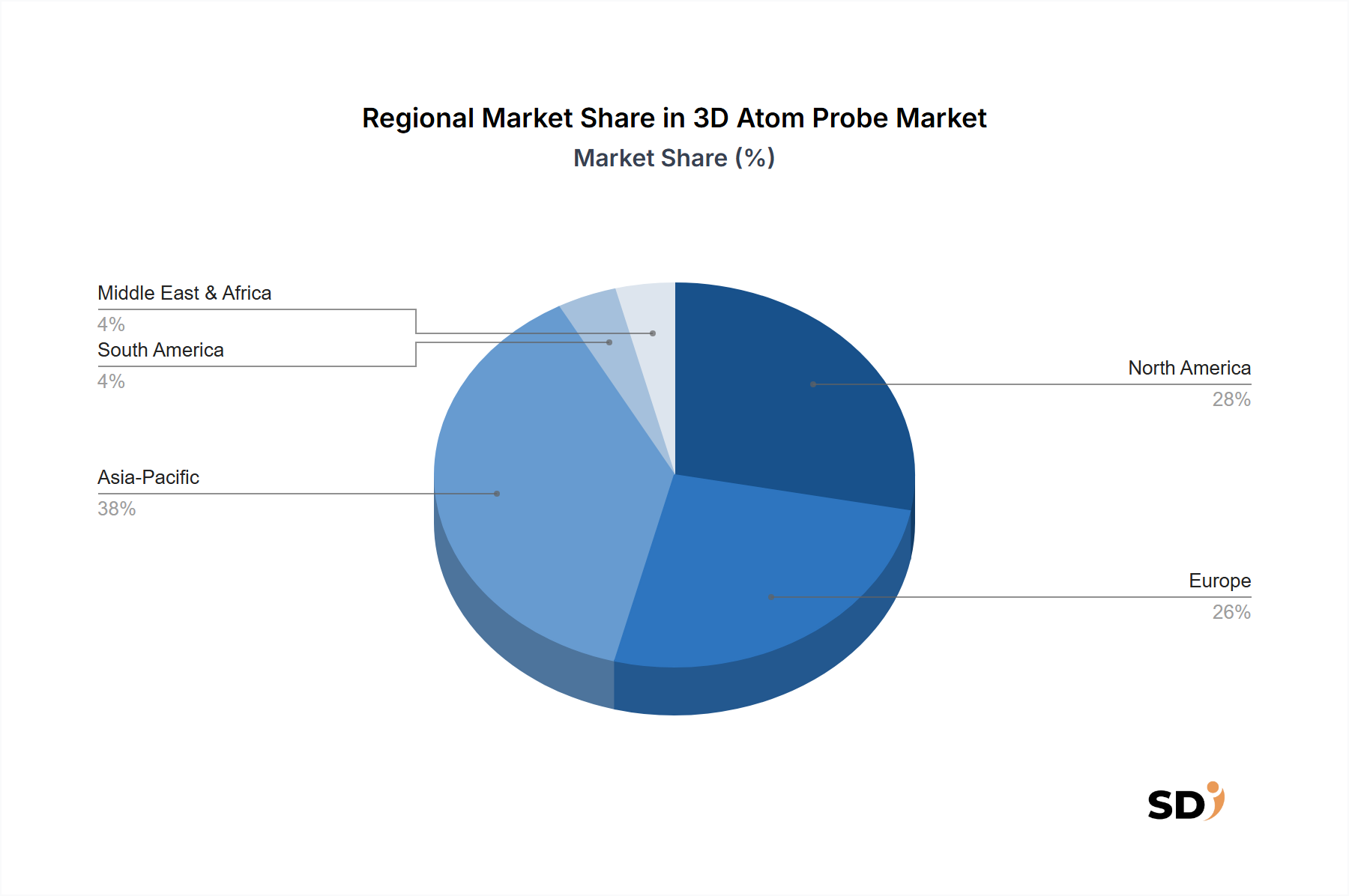

グローバル3Dアトムプローブ市場は、研究開発投資、産業開発、技術採用のレベルが異なることに影響される、 distinctな地域ダイナミクスを示しています。アジア太平洋地域は、特に中国、日本、韓国における堅調な半導体およびエレクトロニクス製造業界に牽引され、最も急速に成長している地域になると予測されています。これらの国々は、ナノ材料研究市場および電子材料市場に substantialに貢献しており、先端材料科学への政府および民間部門からの substantialな資金が投入されています。この地域は、予測期間中に13%を超えるCAGRを示すと予想され、急速な産業化と研究活動の活況により significantな収益シェアを確保しています。

北米は、基礎材料科学研究および高度な航空宇宙・防衛市場に対する強力な政府および機関からの資金提供により、成熟しつつも継続的に成長している市場であり、 substantialな収益シェアを占めています。特に米国は、半導体材料分析市場および冶金分野におけるイノベーションの中心地であり、高精度の特性評価ツールを必要としています。この地域のCAGRは、ハイテク研究開発インフラへの steadyな投資を反映し、約11%になると予想されています。

ヨーロッパも significantなシェアを占めており、強力な学術研究機関と、新しい車両開発のための高度な冶金・合金特性評価市場に依存する確立された自動車産業によって特徴付けられています。ドイツ、フランス、英国などの国々は材料科学研究をリードしており、分析機器に substantialな投資を行っています。ヨーロッパは、持続可能な材料と先端製造技術を目指すイニシアチブによって牽引され、約10%のCAGRを記録すると予想されています。自動車市場向けの新しい材料開発への注力は、安定した需要を提供します。

中東・アフリカ地域は現在、3Dアトムプローブ市場のシェアは小さいですが、新興成長の可能性を秘めています。経済多様化の取り組み、エネルギーへの投資増加、および一部の国(例:GCC諸国)における研究能力の向上によって牽引され、この地域のCAGRは、より小さな基盤から競争力のあるものになると予想されています。他の地域と比較して採用率は低いですが、意識の高まりとグローバルな研究エンティティとの戦略的パートナーシップが、特にインフラ開発およびエネルギーセクターで使用される材料における将来の拡大の舞台を設定しています。

科学機器市場の高度に専門化されたセグメントである3Dアトムプローブ市場は、製造拠点と主要な研究開発センターの場所によって主に駆動される、複雑なグローバル貿易フローを経験します。3Dアトムプローブシステムとその高精度のコンポーネントの主要な貿易ルートは、通常、北米(主に米国)、ヨーロッパ(例:フランス、ドイツ)、およびアジアの一部(例:日本)から、主要な製造業者が拠点とするグローバルな消費センターまで広がっています。主要な輸入国には、アジア太平洋地域の中国、韓国、台湾、シンガポール、およびドイツ、英国、米国などの確立された研究 powerhouseなど、強力な材料科学研究インフラ、活況を呈する半導体産業、および先端製造セクターを持つ国々が含まれます。

3Dアトムプローブ市場における貿易は、高価値、低量の出荷を特徴とし、機器の繊細な性質のために複雑なロジスティクスを伴うことがよくあります。研究と技術進歩を促進するために、ほとんどの主要経済国では科学機器に対する直接的な関税は一般的に低いですが、非関税障壁は貿易に significantに影響を与える可能性があります。これらには、特に機密性の高い防衛または原子力プログラムでの潜在的な応用を持つ、デュアルユース技術に対する厳格な輸出管理規制が含まれます。例えば、半導体材料分析市場または航空宇宙・防衛市場に vitalな技術は、特定の国境を越えた自由な流通を制限する、より厳格な審査に直面する可能性があります。地政学的な緊張と貿易紛争、特に主要経済圏間では、サプライチェーンの回復力への関心の高まりと、場合によっては、特定のコンポーネントまたは完成品システムのコスト増加につながる技術移転の制限につながっています。数量制限またはライセンス要件は、このニッチ市場では一般的ではありませんが、国境を越えた移動を妨げる可能性があります。特に電子材料市場における国内の先端材料能力への注力も、貿易パターンに影響を与え、一部の地域での国内調達または製造を促進する可能性があります。

3Dアトムプローブ市場における投資と資金調達活動は、主に戦略的パートナーシップ、学術助成金、および、より限定的な程度では、専門的なアプリケーションまたはソフトウェアに向けられたベンチャーキャピタルを中心に展開されています。合併・買収(M&A)は、ニッチな性質と少数の主要プレイヤーによる確立された優位性により、コアシステム製造レベルでは一般的に頻度が低いです。しかし、より大きな科学機器市場プレイヤーによる小規模で戦略的な買収は、補完的な技術、例えば高度なデータ分析プラットフォームや新しいサンプル準備技術を統合し、分析機器市場における全体的なポートフォリオを強化するために発生する可能性があります。

3Dアトムプローブシステムを直接製造する企業のベンチャー資金調達ラウンドは、高い資本集約度、長い開発サイクル、および専門的な市場を考慮するとまれです。代わりに、資金は、専門的なアクセサリー、高度なデータ処理および視覚化のためのソフトウェア、またはアトムプローブトモグラフィーの現在の制約を克服する革新的なサンプル準備方法論を開発するスタートアップ企業に向けられる可能性が高いです。 significantな資本を引き付ける分野には、アトムプローブトモグラフィー市場のスループットと使いやすさを向上させるもの、および電子材料市場やナノ材料研究市場向けの、複雑な酸化物や生物学的サンプルなどの、分析が困難な材料のソリューションが含まれることがよくあります。

戦略的パートナーシップは、顕著な投資形態であり、製造業者と主要な学術または政府の研究機関との間で頻繁に見られます。これらの協力は、量子材料、高度な冶金、バッテリー研究などの分野で新しい応用を探求し、3Dアトムプローブ機能の限界を押し広げることを目的としています。例えば、透過型電子顕微鏡(TEM)や走査型電子顕微鏡(SEM)のような他の高度な顕微鏡市場技術と3Dアトムプローブ技術を統合することに焦点を当てた合弁事業は、より包括的な分析プラットフォームを作成するために資金を引き付けます。公的資金機関は、国家安全保障、エネルギー自給、および航空宇宙・防衛市場の先端製造イニシアチブのような戦略的に重要な分野と見なされる分野での研究開発のために、継続的に助成金を割り当てています。

日本の3Dアトムプローブ市場は、その高度な技術力と先端材料への強い需要に支えられ、世界市場において重要な位置を占めています。日本の経済は、一般的に高品質な製品と精密な製造プロセスを重視することで知られており、これはアトムプローブトモグラフィーのような高精度分析機器の市場に直接反映されています。市場規模は、グローバル市場の成長トレンドと連動しており、特に半導体、自動車、および先端材料研究分野における継続的な投資がその成長を後押ししています。日本は、その洗練された研究開発インフラと、世界をリードするエレクトロニクスおよび自動車メーカーの本拠地であることから、3Dアトムプローブの主要な消費国および技術開発拠点となっています。

日本国内では、AMETEK.Inc.(CAMECA部門)のようなグローバル企業が強力なプレゼンスを示しており、国内の主要な大学や研究機関との緊密な連携を通じて、先端技術の普及に貢献しています。また、日本国内に拠点を置く、あるいは日本市場で活発に活動する企業や、日本市場への参入を目指す海外企業は、ローカルのニーズに合わせたソリューション提供に注力しています。これらの企業は、日本の厳格な品質基準と技術的要件を満たすために、製品の性能向上やカスタマイズに努めています。例えば、半導体産業においては、微細化が進む中で、欠陥解析や組成分析のためのアトムプローブの重要性が増しています。

日本の規制および標準フレームワークは、これらの高度な分析機器の導入と使用に影響を与えます。電気用品安全法(PSE法)やJIS規格などの産業関連法規は、製品の安全性と品質を保証する上で重要ですが、3Dアトムプローブ自体は直接的な規制対象というよりは、その使用が関連する産業分野の規制(例:半導体製造における品質管理基準、自動車産業における材料安全性基準)に準拠することが求められます。これらの基準は、製品の信頼性と性能を保証する上で、業界全体の技術レベルを向上させる役割を果たしています。

日本の流通チャネルは、専門的な販売代理店、メーカー直販、および研究機関との共同開発プロジェクトが中心です。消費者の行動パターンとしては、長期的信頼性、精密な性能、そして強力なアフターサービスを重視する傾向があります。研究開発への継続的な投資、および材料科学におけるイノベーションへの強いコミットメントが、3Dアトムプローブ市場の持続的な成長を支えています。例えば、次世代バッテリー材料や先進的な半導体デバイスの研究開発は、原子スケールでの理解を深めるためのアトムプローブの需要をさらに高めています。市場は、研究開発費の増加と、その結果としての最先端分析ツールへの投資によって、今後も堅調に成長すると予想されています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 12% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

雖然3D原子探針斷層掃描 (APT) 提供原子級別的化學和空間解析度,但先進的電子顯微鏡技術或高度專業化的X射線分析方法可能提供替代的材料表徵方法。然而,APT的獨特能力通常使其成為所有應用的補充,而不是直接替代。

3D原子探針系統是高價值、專業化的儀器,主要由少數公司生產,包括AMETEK.Inc.和Oxford Instruments。這導致了全球的進出口動態,系統從製造中心運往世界各地的研究機構和先進產業,對大力投資於半導體和先進材料研發的地區有顯著需求。

技術創新集中在提高空間解析度、增強數據採集速度以及擴大適合分析的材料範圍。局部電極原子探針 (LEAP) 和激光脈衝原子探針技術的進步是該行業研發的關鍵驅動力。

3D原子探針的需求主要由需要精確原子級別材料表徵的最終用戶行業推動。關鍵行業包括半導體與電子、航空航太與國防以及能源,其應用範圍從先進合金表徵到電池材料研究。

進入壁壘非常高,包括研發的高資本投資、AMETEK.Inc.等現有參與者持有的複雜知識產權保護,以及對高度專業化技術專業知識的必要性。這些因素造就了一個核心競爭者有限的市場。

3D原子探針市場由局部電極原子探針 (LEAP) 和激光脈衝原子探針等類型定義。主要應用包括半導體材料分析、冶金與合金表徵、奈米材料研究以及電池與能源材料,這些對於在原子尺度上理解材料成分至關重要。