1. 2Dゲーム市場における主要プレイヤーと競争環境を定義するものは何ですか?

2Dゲーム市場には、任天堂、テンセント、ソニー・インタラクティブエンタテインメント、マイクロソフト、エレクトロニック・アーツなどの主要企業が含まれます。競争は、プラットフォームや多様なビジネスモデルにおけるゲームデザインの革新によって牽引されており、Kevuru Gamesのような新規参入者も市場のダイナミクスに貢献しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

2Dゲーム

2DゲームSenior Research Analyst

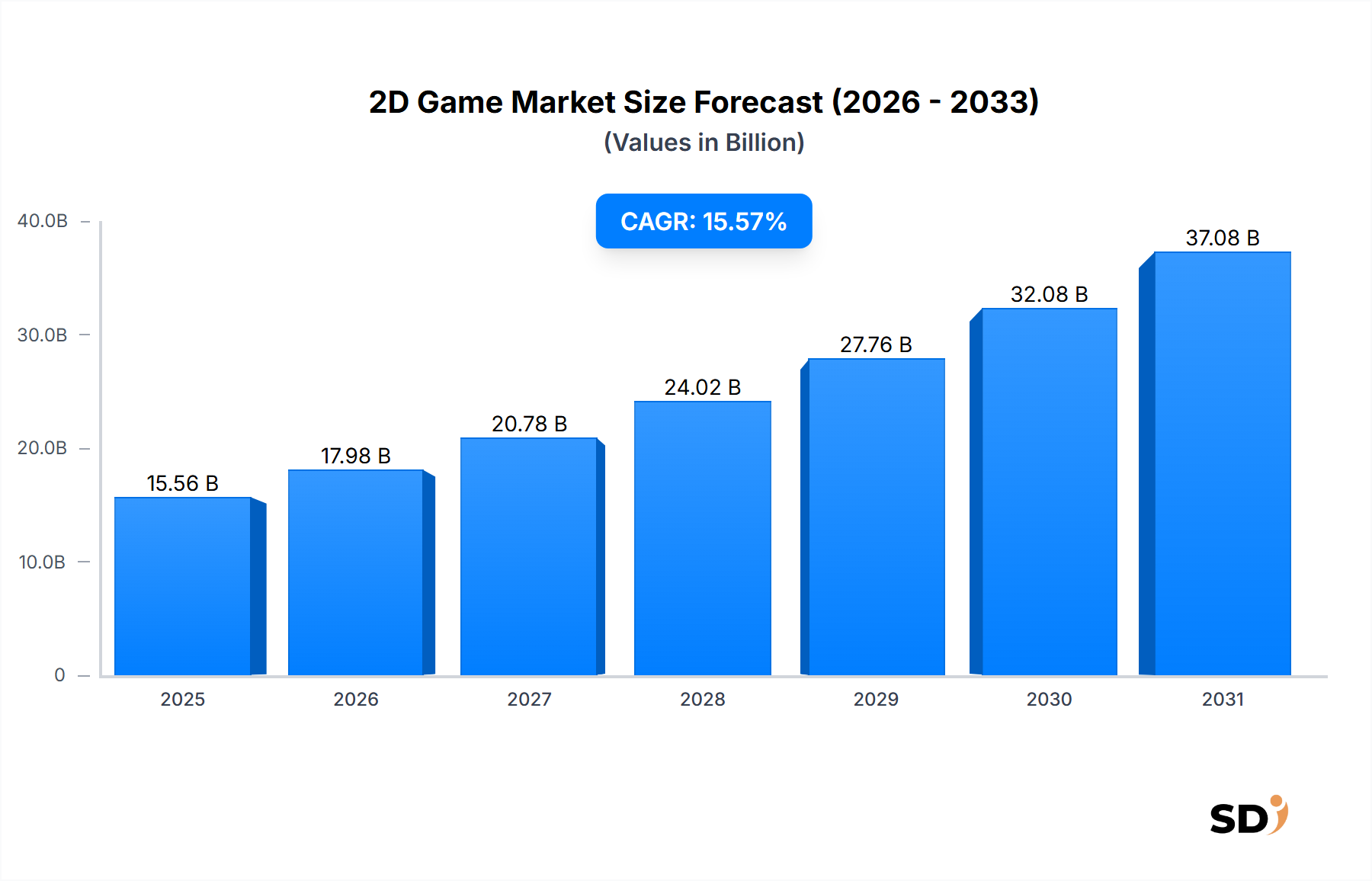

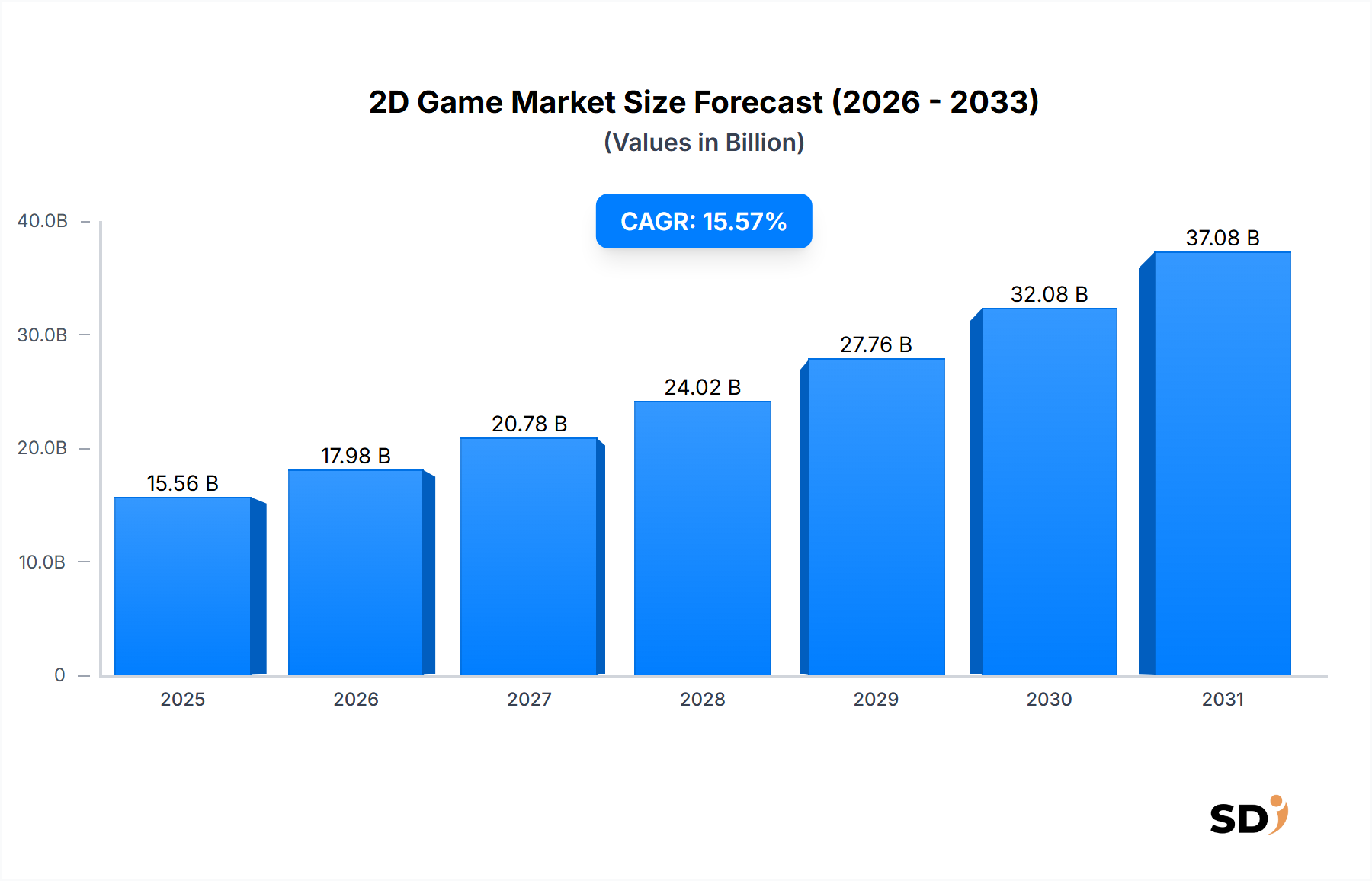

広範なインタラクティブエンターテイメント市場において、活気があり拡大を続ける2Dゲーム市場は、技術的進歩、進化する消費者の嗜好、そしてアクセシブルなゲームプラットフォームの普及が結びつき、大幅な成長を遂げると予想されています。2025年には155億6,000万ドル(約2兆3,340億円)と評価されるこの市場は、2025年から2034年にかけて15.57%という驚異的な年平均成長率(CAGR)で拡大すると予測されています。この堅調な成長軌道により、市場規模は2034年までには約568億9,000万ドル(約8兆5,335億円)に達すると見込まれています。2Dゲームの根強い魅力は、その多様なゲームプレイメカニクス、3Dゲームと比較して開発コストが低いこと、そして多くのプレイヤーにとって強いノスタルジーとの結びつきにあります。

この拡大を牽引する主要な需要ドライバーには、スマートフォンやタブレットの継続的な普及があり、モバイルゲーム市場のリーチを大幅に拡大しています。様々なオペレーティングシステムにわたるデジタル配信プラットフォームのアクセシビリティは、開発者と消費者の双方にとって参入障壁をさらに低くし、インディーズゲームスタジオの豊かなエコシステムを育んでいます。グローバルなインターネット普及率の上昇、新興経済国での可処分所得の増加、そしてゲームが主流のエンターテイメント形式として受け入れられるようになっていることなどのマクロ的な追い風が、 substantialな勢いを提供しています。フリー・トゥ・プレイ(F2P)ビジネスモデルとサブスクリプションサービスの成功も、ゲームへのアクセスを民主化し、プレイヤーベースを拡大しました。さらに、レトロゲームへの回帰運動と2Dの美学が提供する芸術的な自由は、新規プレイヤーとベテラン愛好家の両方を惹きつけ続け、革新的なタイトルの安定した供給を保証しています。最新のゲームデザインにおける2Dアートスタイルの統合は、高度な物理演算やライティングで強化されることが多く、創造性の限界を押し広げています。2Dグラフィックスの永続的なシンプルさと明瞭さは、奥深い物語とゲームプレイと相まって、その持続的な関連性を保証しています。カジュアルゲーム市場の台頭も、この肯定的な軌道に大きく貢献しています。市場の回復力は、クラウドゲームや強化されたストリーミング機能などの新技術への適応能力によってさらに裏付けられており、プレイヤーのハードウェアの障壁を低減させています。ゲーム開発ソフトウェア市場におけるイノベーション、特に2Dアセット作成とアニメーションをサポートするツールは、開発者がより効率的に視覚的に魅力的でメカニカルに複雑なゲームを作成できるようにしています。この持続的なエンゲージメントは、2Dフォーマットを含むゲームをデジタルコンテンツ市場の重要な構成要素として確立しました。オンラインゲーム市場の継続的な進化は、マルチプレイヤー2D体験を促進し、重要な成長触媒としても機能しています。

2Dゲーム市場における「プラットフォーム」セグメントは明確な支配力を示しており、モバイルが最大の収益貢献者となっています。このセグメントは、スマートフォンやタブレット向けに設計されたゲームを含み、それらの普及したアクセシビリティとタッチスクリーンインターフェースを活用しています。利用可能なデータでは個々のプラットフォームの収益シェアは詳細に示されていませんが、業界のトレンドは、モバイルゲーム市場がその大部分を占めていることを明確に示しており、これは主に世界的なモバイルデバイスの広範な普及と、これらのプラットフォーム上の2Dタイトルへの非常に高いアクセス可能性によって推進されています。

2Dゲーム市場におけるモバイルの支配力は、いくつかの主要な要因に起因します。第一に、モバイルユーザーの総数はPCまたはコンソールゲーム市場のプレイヤー数をはるかに上回り、巨大な対象市場を提供しています。ダウンロードの容易さ、多くの場合無料プレイモデルを通じて、そしてほとんどの2Dゲームで最小限のハードウェア要件であることは、カジュアルプレイヤーから熱心な愛好家まで、幅広い層にとって非常に魅力的です。パズルゲーム、プラットフォーマー、アーケードタイトルなどの多くのクラシックな2Dジャンルは、タッチコントロールに非常にうまく適合し、直感的で魅力的な体験を提供します。モバイル空間で prevalentなビジネスモデル、すなわちアプリ内購入、広告、サブスクリプションサービスは、2Dコンテンツの収益化において非常に効果的であることが証明されており、開発者は膨大なオーディエンスにリーチしながら substantialな収益を生み出すことができます。さらに、モバイル開発における迅速なイテレーションサイクルにより、プレイヤーのフィードバックや市場トレンドへの迅速な適応が可能となり、コンテンツを新鮮で魅力的なものに保ちます。

2Dゲームのモバイルプラットフォームを活用する主要プレイヤーには、モバイルタイトルの広範なポートフォリオと巨大な配信ネットワークで知られるTencentや、アジアのモバイルゲームセクターで強力な存在感を持つNetEase, Inc.などの巨頭が含まれます。従来のコンソールおよびPC開発者であるNintendoやElectronic Arts Inc.も、その巨大な可能性を認識し、モバイルでの2Dゲーム提供を大幅に拡大しています。ゲーム開発サービスを専門とするKevuru GamesやStepico Gamesのような企業は、パブリッシャーからの強力な需要に対応し、モバイルデバイスに最適化された魅力的な2D体験の作成にしばしば焦点を当てています。モバイルゲームの成長は、単なる量ではなく質も重要であり、多くの批評家から高く評価された2Dインディーズタイトルがモバイルプラットフォームで大きな成功を収めています。このセグメントは成長しているだけでなく、主要なパブリッシャーが市場での地位を強化するために、確立された2DモバイルIPを持つ小規模スタジオを買収しており、統合も進んでいます。最新のスマートフォンの高度なグラフィックスと処理能力の統合は、2Dゲームの視覚的忠実度を向上させ続け、コアアクセシビリティを維持しながら、よりグラフィックス重視の体験とのギャップを埋めています。

2Dゲーム市場の驚異的な15.57%のCAGR予測は、強力な需要ドライバーといくつかの戦略的制約の組み合わせによって支えられています。主要なドライバーは、スマートフォンの普及したグローバルな採用であり、2023年時点で世界中に68億人以上のアクティブなスマートフォンユーザーがおり、モバイルゲーム市場の拡大に直接貢献しています。この普遍性は、多くの場合モバイルパフォーマンスとカジュアルプレイに最適化された2Dゲームに前例のない配信チャネルを提供します。アクセスの容易さ、多くの無料プレイタイトルの低い参入障壁、そしてアプリ内購入のような効果的な収益化戦略が大きく貢献しています。

もう一つの重要なドライバーは、堅調で継続的に拡大しているインディペンデント(インディー)ゲーム開発シーンです。2Dアセット作成に関連する相対的なシンプルさと低コストにより、小規模スタジオや個人開発者は高品質で革新的なタイトルを制作することができます。Steam、Nintendo eShop、およびさまざまなモバイルアプリストアのようなプラットフォームは、これらのゲームがグローバルなオーディエンスにリーチするためのアクセス可能な手段を提供し、従来のパブリッシャーのゲートキーパーを回避しています。このインディーブームは、2Dゲーム市場における提供の多様性と質を直接豊かにしています。

さらに、ノスタルジアの強力な影響力とレトロゲームの美学の根強い魅力が、重要なドライバーとして機能しています。多くの成人プレイヤーは、しばしば最新のデザインセンスと組み合わされた、同様の視覚的およびゲームプレイのスタイルを想起させる新しいゲームに惹かれます。デジタルコンテンツ市場が主要な配信メカニズムとして台頭したことも、ゲームをグローバルに効率的かつ費用対効果の高い方法で配信するための手段として役立っています。

しかし、市場はいくつかの制約に直面しています。高予算の3Dゲーム市場からの激しい競争は、消費者が最先端のグラフィックスに惹かれることが多いため、継続的な課題となっています。これは、2Dゲーム開発者が独自のアートスタイル、魅力的な物語、革新的なゲームプレイに焦点を当てて差別化することを必要とします。もう一つの重要な制約は、混雑したデジタルストアフロントでの発見可能性です。目立つためには substantialなマーケティング努力または確立されたブランド認知が必要であり、特にインディー開発者にとっては困難です。収益創出も、少数の有料ユーザーに依存する無料プレイモデルでは不安定になる可能性があります。これらの課題に対処するには、マーケティング、コミュニティ構築、そして多様な収益化アプローチにおける戦略的イノベーションが必要であり、活気ある2Dゲーム市場内での成長を維持する必要があります。ゲーム開発ソフトウェア市場における継続的な進化も、開発者にスキルとツールの継続的なアップグレードを求めています。

2Dゲーム市場は、確立された業界の巨頭から、機敏なインディーズスタジオ、そして専門の開発サービスプロバイダーまで、多様な競争環境を特徴としています。これらのプレイヤーの戦略的ポジショニングは、しばしば独自の知的財産、プラットフォームの支配力、そして革新的な収益化モデルの組み合わせを含みます。

2Dゲーム市場は、一部の側面では成熟していますが、戦略的イニシアチブ、新製品の発売、技術の採用を通じて急速に進化し続けています。これらの開発は、市場のダイナミズムとイノベーションの可能性を強調しています。

グローバルな2Dゲーム市場は、経済状況、技術普及、文化的好みの違いによって駆動される、明確な地域的ダイナミクスを示しています。

アジア太平洋地域は、支配的で最も急速に成長している地域として際立っています。中国、日本、韓国などの国々は、開発と消費の両方において強力な存在です。ここでの主要な需要ドライバーは、モバイルゲームの巨大な人気、高いスマートフォン普及率、そして堅牢なインターネットインフラです。消費者は無料プレイの2Dタイトルを容易に受け入れ、アプリ内購入が substantialな収益を形成しています。エンターテイメントとしてのゲームに対する文化的な重視、特にオンラインゲーム市場では、この成長を燃料にし、TencentやNetEase, Inc.のような企業にとってcriticalなものとなっています。

北米は、成熟していますが非常に収益性の高い市場を表しています。主要な需要ドライバーには、強力なインディーゲーム開発シーン、コンソールゲーム市場およびPCゲーム市場のプレイヤーの substantialなインストールベース、そしてレトロ2Dタイトルへの強いノスタルジアへの訴求が含まれます。ユーザーあたりの平均収益(ARPU)が高く、プレミアムおよび無料プレイの2Dコンテンツの両方に対する substantialな需要があることが、この地域の特徴です。MicrosoftやNintendoのような主要パブリッシャーの存在は、継続的な高品質な2D提供を保証します。

ヨーロッパは、成熟度において北米を反映しており、英国、ドイツ、フランスが主要な貢献者です。需要は、強力なPCゲーム市場およびコンソールゲーム市場の基盤、活気あるインディーコミュニティ、そしてモバイルゲーム市場の採用増加によって牽引されています。デジタル配信プラットフォームは確立されており、コンテンツは容易に入手可能です。

中東・アフリカ(MEA)および南米は、 substantialな潜在能力を示す新興市場です。これらの地域は、インターネット普及率の上昇、手頃な価格のスマートフォンデバイス、そして成長中の若年人口により、急速な成長を経験しています。主要な需要ドライバーは、モバイルゲーム市場、特に無料プレイの2Dタイトルの急速な拡大です。ローカライゼーションの取り組みは、これらの有望な市場を開拓するために重要であり、これらの市場はグローバルなデジタルコンテンツ市場にますます貢献しています。

要約すると、アジア太平洋地域は2Dゲーム市場の市場規模と成長速度でリードしていますが、北米とヨーロッパは安定した高価値の機会を提供しています。MEAと南米は、主にモバイル普及に牽引された将来の拡大のための重要な地域です。

2Dゲーム市場における「輸出」および「貿易フロー」という概念は、伝統的な物理的商品とは異なり、主にデジタル配信、知的財産(IP)ライセンス供与、および国境を越えたサービス提供に関するものです。デジタル製品として、2Dゲームは製造品と同じ方法で従来の輸出入関税または関税の対象とはなりません。しかし、デジタルサービス税、付加価値税(VAT)、そして進化する地域コンテンツ規制は、それらのグローバルな配信に significantに影響を与えます。

デジタル2Dゲームの主要な「貿易回廊」は、主に開発者/パブリッシャー(多くの場合、北米、ヨーロッパ、アジア太平洋地域に拠点を置く)から世界中の消費者へのデジタルライセンスとユーザーデータの流れを含みます。ゲーム開発とIP作成の面で主要な輸出国には、米国、日本、韓国、中国、そしていくつかのヨーロッパ諸国(例:英国、スウェーデン)が含まれます。これらの国々はコンテンツ作成のハブとして機能し、Steam、Apple App Store、Google Play、およびさまざまなコンソールゲーム市場のデジタルストアフロントなどのプラットフォームを通じて、デジタル製品をグローバルに輸出しています。輸入国は、インターネットアクセスのあるほぼすべての国であり、特にモバイルゲーム市場を牽引する高いスマートフォン普及率を持つ国々です。

直接的な関税はまれですが、非関税障壁とデジタル課税ポリシーはますます普及しています。例えば、欧州連合の電子サービスに対するVATにより、外国企業は顧客の所在地に基づいてVATを徴収・納付する必要があり、地域への販売を行う開発者の価格設定と管理負担に影響を与えます。同様に、インド、フランス、カナダなどの国々は、大規模なデジタル企業の収益に対するデジタルサービス税(DST)を導入または検討しており、これは間接的に開発者に影響を与えたり、2Dゲームを配信するプラットフォームの運用コストを増加させたりする可能性があります。これらの税金は、直接的な「関税」ではありませんが、実質的に国境を越えたデジタル貿易に対する賦課金として機能します。さらに、中国などの特定の市場におけるコンテンツ検閲法は、市場参入のために広範なローカライゼーション、コンテンツ変更、または現地企業との合弁事業を必要とする significantな非関税障壁として機能します。そのようなポリシーが国境を越えた取引量に与える影響は、直接的な数量関税というよりも、市場アクセス制限とコンプライアンスコストの増加に主に現れています。インタラクティブエンターテイメント市場のグローバルな性質は、開発者が国際的および地域的な規制の複雑な網をナビゲートする必要があることを意味します。ローカルコンテンツとデータ主権への焦点の増加も、デジタルコンテンツ市場の市場プレイヤーの戦略を形成しています。

2Dゲーム市場は、戦略的なM&A、ベンチャー資金調達ラウンド、そして特定のサブセグメントでの成長を捉えるための主要なパートナーシップに牽引され、過去2〜3年で堅調な投資と資金調達活動を見てきました。この期間は、市場の成熟を反映しており、投資家はよく作られた2D体験の永続的な魅力と強力な収益化の可能性を認識しています。

合併・買収(M&A)は注目すべきトレンドでした。より大きなパブリッシャーやプラットフォームホルダーは、成功したインディー2Dゲームスタジオや強力な知的財産を持つスタジオを頻繁に買収しています。これらの買収は通常、コンテンツライブラリを拡大し、サブスクリプションサービス(例:PCゲーム市場またはモバイルゲーム市場プラットフォーム向け)の提供を強化し、または実績のある開発者の才能へのアクセスを得ることを目的としています。例えば、確立されたパブリッシャーが、そのタイトルをより広範なコンテンツエコシステムに統合するために、2Dプラットフォーマーで名声を得たスタジオを買収し、それによってインタラクティブエンターテイメント市場での地位を強化することがあります。そのような動きは、高コスト、高リスクのAAA 3Dセクターを超えてポートフォリオを多様化するための戦略であることが多いです。

ベンチャー資金調達ラウンドは、主に革新的なインディー開発者と、2D分野の新興ニッチに焦点を当てたスタジオを対象としてきました。ユニークなアートスタイル、リプレイ可能性のためのプロシージャル生成、または新しい収益化メカニクス(バトルパス付きのハイブリッド無料プレイなど)を統合する企業は、 substantialな資本を引きつけてきました。2Dゲームの厳選されたセレクションを提供するプラットフォーム、または2D作成のための高度なゲーム開発ソフトウェア市場ツールを開発するプラットフォームも、 substantialな投資を見ています。この資本の流入により、小規模チームは事業規模を拡大し、ゲームの質を向上させ、グローバルなマーケティング活動を拡大することが可能になります。

戦略的パートナーシップも prevalentであり、特に2Dゲーム開発者とストリーミングサービス、ソーシャルメディアプラットフォーム、またはIPホルダーとの間で見られます。これらのパートナーシップには、独占コンテンツ契約、共同開発契約、またはクロスプロモーションキャンペーンが含まれる場合があります。例えば、主要なオンラインゲーム市場プラットフォームとのパートナーシップは、2Dマルチプレイヤーゲームのリーチを劇的に増加させる可能性があります。教育ゲーム市場も関心を集めており、投資家は学習に焦点を当てた2Dタイトルを作成するスタジオを支援しており、インタラクティブな教育コンテンツへの需要の増加を認識しています。カジュアルゲーム市場、特にモバイルでの台頭により、アクセスしやすく魅力的な2Dタイトルを制作するのに熟練したスタジオが非常に魅力的になっています。全体として、資本は、強力なエンゲージメント指標、革新的なゲームプレイ、そして効率的な開発パイプラインを実証するスタジオに流れており、2Dゲーム市場の持続的な活気を確保しています。

日本の2Dゲーム市場は、世界的なインタラクティブエンターテイメント市場の重要な一部を形成しており、その規模と成長は、成熟したゲーム文化、高い技術普及率、そしてユニークな消費者行動に支えられています。市場規模については、具体的な最新の公式数値は入手困難ですが、世界の2Dゲーム市場の成長率(約15.57%)と日本のゲーム市場全体の強さを考慮すると、 substantialな成長が見込まれます。日本の経済は、高品質な製品とサービスに対する強い需要、そして技術革新への意識の高さが特徴であり、これはゲーム市場にも反映されています。特に2Dゲームは、その多様なジャンル、比較的低い開発コスト、そしてモバイルプラットフォームへの親和性から、幅広い年齢層に受け入れられています。

日本国内で prominentな企業としては、任天堂株式会社、カプコン株式会社、コナミデジタルエンタテインメントなどが挙げられます。任天堂は、長年にわたり革新的な2Dゲーム体験を提供し続けており、そのIPは国内外で絶大な人気を誇ります。カプコンは、「ストリートファイター」シリーズのような象徴的な2D格闘ゲームで知られ、レトロゲームのファン層に強く訴求しています。コナミもまた、「悪魔城ドラキュラ」シリーズなどで同様に、ノスタルジアと現代的なゲームプレイを融合させたタイトルで市場に貢献しています。これらの企業は、日本国内のゲーム開発と消費において中心的な役割を果たしています。

日本におけるゲーム関連の規制や基準については、直接的な「ゲーム産業」に特化した包括的な規制フレームワークは限定的ですが、関連する法律やガイドラインは存在します。例えば、ゲーム内の課金や広告表示に関しては、消費者庁が定める景品表示法や特定商取引法が適用される場合があります。また、倫理的な観点から、コンピュータエンターテインメントレーティング機構(CERO)による年齢区分審査が、ゲームソフトの流通において重要な役割を果たしています。これは、未成年者の保護を目的としたもので、ゲームの販売チャネルや広告に影響を与えます。これらは、REACHやGPSRのような化学物質規制とは異なり、ゲームコンテンツの表示と流通の安全性に関わるものです。

日本のゲーム市場における流通チャネルは、大きく分けて「オンライン」と「オフライン」に分類されます。オンラインでは、Steam、PlayStation Store、Nintendo eShop、App Store、Google Playなどのデジタルプラットフォームが支配的です。一方、オフラインでは、家電量販店やゲーム専門店でのパッケージ版ソフトの販売が依然としてsignificantな割合を占めています。消費者行動としては、日本は世界でも有数の「モバイルファースト」市場であり、スマートフォンでのゲームプレイが非常に一般的です。しかし、コンソールゲームやPCゲームにも根強いファンがおり、特にコアゲーマーの間では高品質な2D体験が求められています。 freemiumモデルやサブスクリプションサービスも普及していますが、コアタイトルにおいては買い切り型のモデルも依然として人気があります。また、日本独自の「オタク文化」や「推し活」といった要素も、特定のゲームジャンルやキャラクターへの熱狂的な支持を生み出す要因となっています。

2Dゲーム市場は、その予測される成長率(CAGR 15.57%)と、日本経済の持続的な革新と高品質への追求という特徴を考慮すると、 substantialな機会を提供しています。市場規模については、具体的な数値は報告書で提供されていませんが、日本のゲーム市場全体が巨大であり、2Dゲームはその中のsignificantなセグメントを形成していると推測されます。特にモバイルゲーム市場の普及は、日本の2Dゲーム市場の成長を牽引する主要因です。

日本市場で活動する dominantなローカル企業としては、前述の任天堂、カプコン、コナミの他に、スクウェア・エニックス・ホールディングスも2Dゲームを含む多様なジャンルでstrongな地位を築いています。これらの企業は、長年の経験と確立されたIPを活かし、日本国内のプレイヤーの嗜好に合わせたゲーム開発を行っています。また、海外の主要なゲームパブリッシャーや開発者も、日本市場向けのローカライズやローカルスタジオとの連携を通じて substantialなプレゼンスを確立しています。

日本におけるゲーム関連の主要な規制・基準としては、コンピュータエンターテインメントレーティング機構(CERO)による年齢区分審査が挙げられます。これは、ゲームソフトの販売と流通において、未成年者保護の観点から不可欠なものです。CEROのレーティングは、ゲームの内容に応じた適切な年齢層への提供を義務付けており、これはゲームのパブリッシングとマーケティング戦略に影響を与えます。また、景品表示法や特定商取引法は、ゲーム内課金やプロモーション活動における透明性と公正さを確保するために適用されます。これらは、ゲームのコンテンツやビジネスモデルの合法性と倫理性を担保する枠組みです。

日本のゲーム市場における流通チャネルは、デジタル配信プラットフォーム(Steam、PlayStation Store、Nintendo eShop、App Store、Google Playなど)が支配的ですが、パッケージ版ソフトの販売も依然としてsignificantな役割を果たしています。消費者行動の面では、日本は世界で最もモバイルゲームが普及している国の一つであり、スマートフォンはprimaryなゲームデバイスとなっています。しかし、コアゲーマーや特定のジャンルのファンは、PCやコンソールゲームも同様にプレイしています。日本の消費者は、高品質なグラフィックス、深い物語、そして革新的なゲームプレイを重視する傾向があり、2Dゲームにおいても、 artisticな価値やユニークな体験が評価されます。フリー・トゥ・プレイ(F2P)モデルはmobileで人気がありますが、premiumな2Dタイトルや、過去のレトロゲームへのノスタルジアも substantialな需要があります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 15.57% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

2Dゲーム市場には、任天堂、テンセント、ソニー・インタラクティブエンタテインメント、マイクロソフト、エレクトロニック・アーツなどの主要企業が含まれます。競争は、プラットフォームや多様なビジネスモデルにおけるゲームデザインの革新によって牽引されており、Kevuru Gamesのような新規参入者も市場のダイナミクスに貢献しています。

2Dゲーム市場のセグメントには、アクション、アドベンチャー、ストラテジー、パズル、シミュレーションゲームなどの様々なタイプが含まれます。主要なプラットフォームはモバイル、PC、コンソールです。ビジネスモデルは、無料プレイ(F2P)、有料、サブスクリプションベースのオプションまで多岐にわたります。

2Dゲーム市場に対する特定の規制の影響は、提供されたデータでは詳細に説明されていません。しかし、ゲーム業界は一般的に、コンテンツレーティングシステム、GDPRなどのデータプライバシー規制、および消費者保護法を扱っています。これらのフレームワークは、地域全体でのゲーム開発、配布、収益化戦略に影響を与えます。

2Dゲーム市場は2025年に155億6000万ドルの価値がありました。2034年までの年平均成長率(CAGR)は15.57%で成長すると予測されています。これは、予測期間中に大幅な拡大の可能性を示しています。

特定の地域別成長率は提供されていませんが、中国、日本、韓国などの主要市場を含むアジア太平洋地域は、特にモバイルプラットフォームでの2Dゲームにとって強力な成長地域になると予想されます。北米とヨーロッパも相当な市場シェアと継続的な投資を維持しています。

提供された市場分析では、2Dゲームセクター内の最近の開発、M&A活動、または製品リリースは特定されていません。しかし、任天堂やテンセントなどの業界参加者は、市場での存在感を維持するために、新しいコンテンツリリースや戦略的パートナーシップに定期的に取り組んでいます。