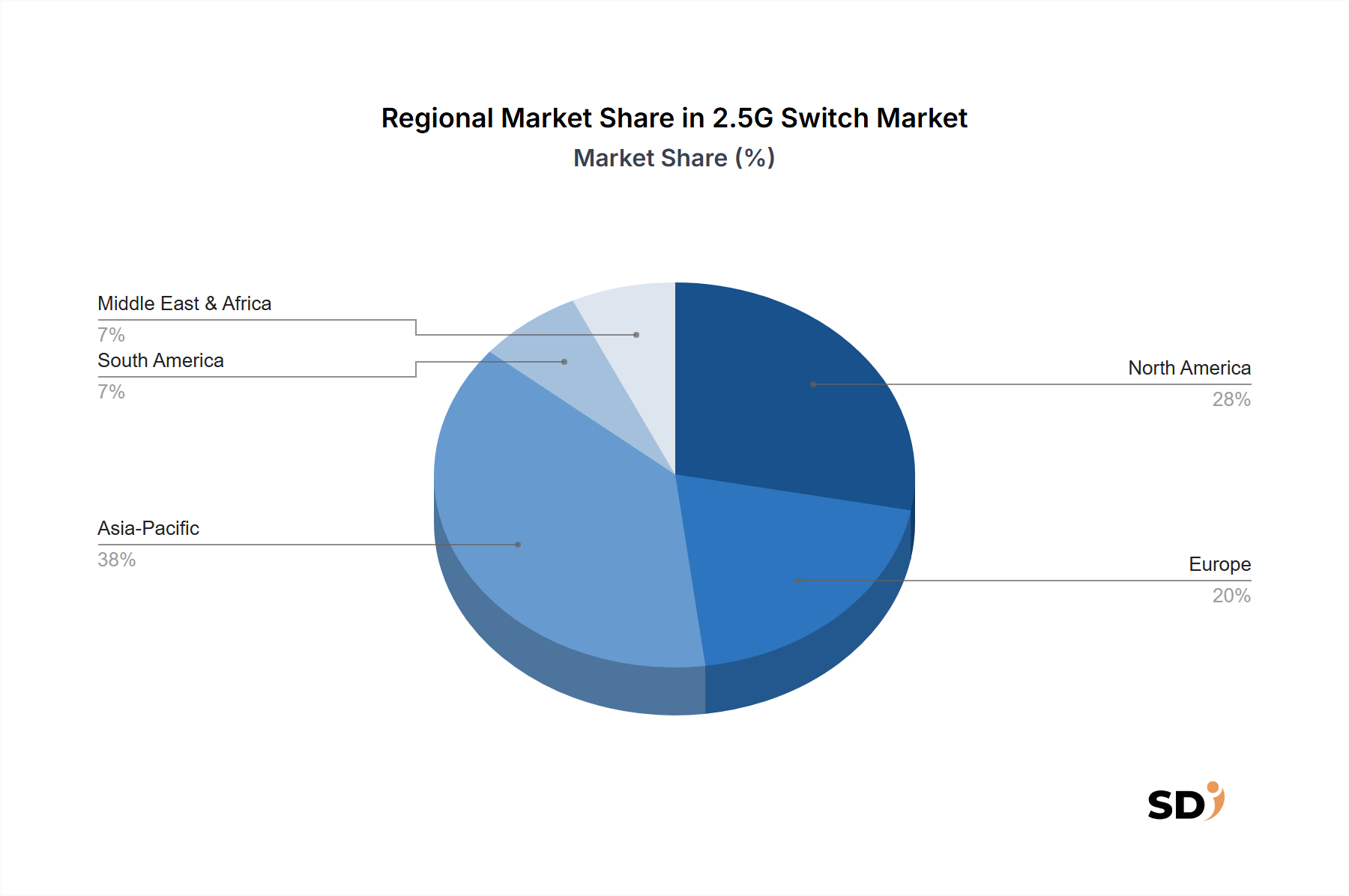

1. 2.5G スイッチ市場をリードする地域とその理由は?

アジア太平洋地域が2.5G スイッチ市場で最大のシェアを占めると推定されます。これは、同地域における広範な技術製造、急速なデジタルトランスフォーメーションの取り組み、および大規模な消費者および企業基盤全体でのWi-Fi 6/7インフラの採用増加に起因しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

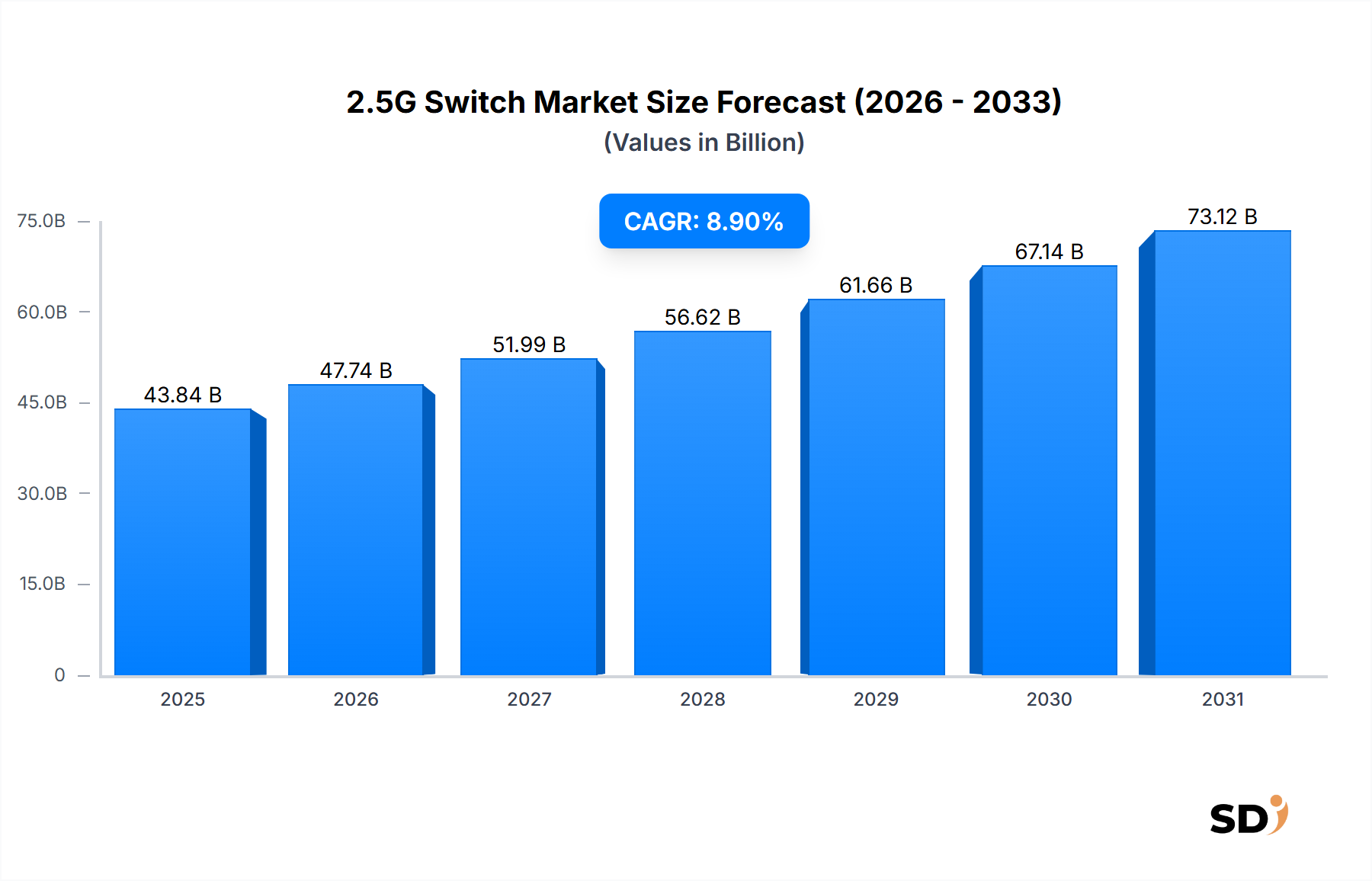

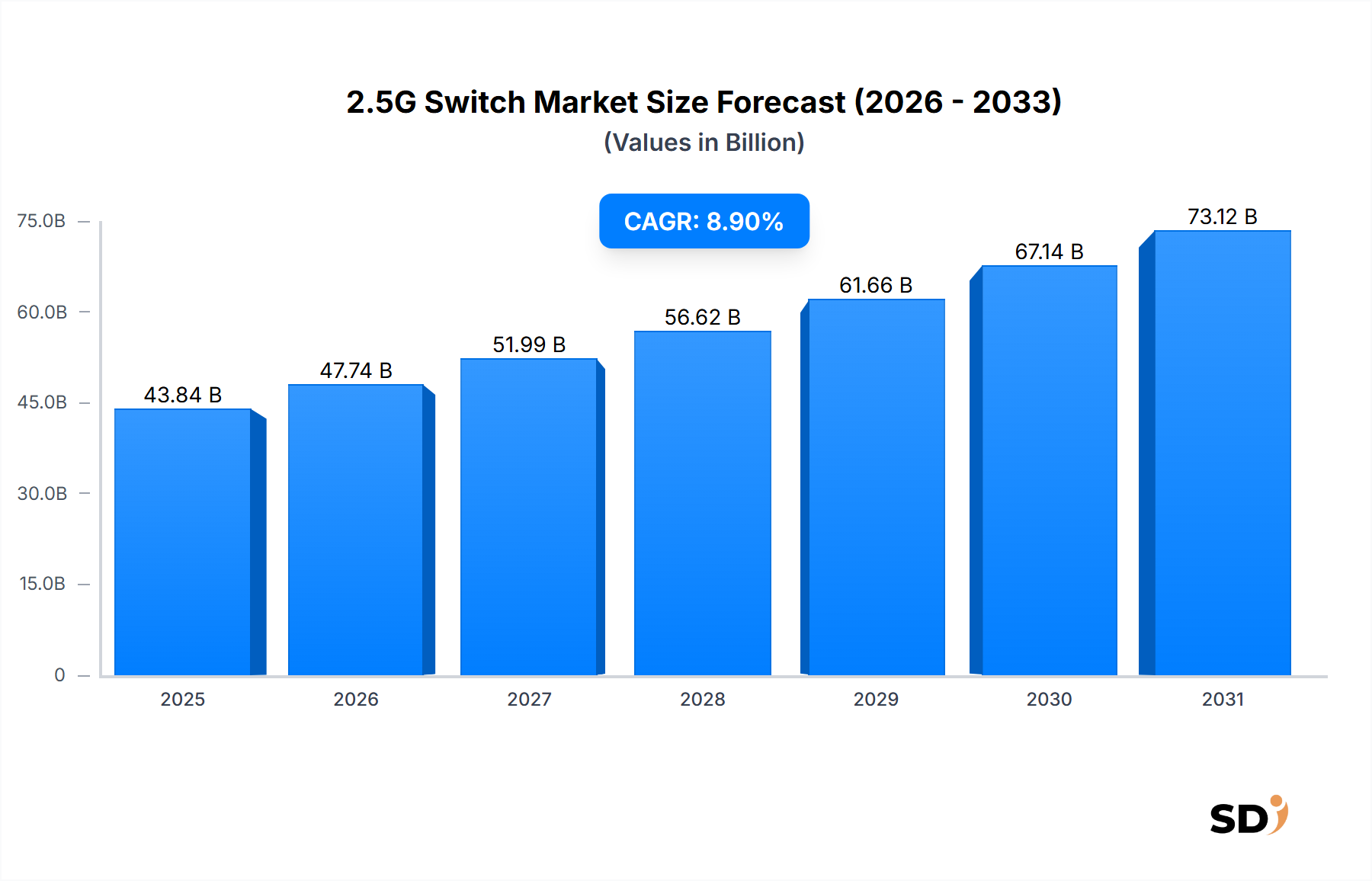

2.5Gスイッチ市場は、多様なアプリケーションにおける高速・高帯域幅ネットワークインフラへの世界的な需要の高まりを反映し、大幅な拡大が見込まれています。2025年には推定438億4,000万米ドルと評価されたこの市場は、予測期間中に8.9%の堅調な年平均成長率(CAGR)を示し、2034年までには約927億米ドルに達すると予測されています。この成長軌道は、次世代ワイヤレス規格であるWi-Fi 6、Wi-Fi 6E、および今後登場するWi-Fi 7の普及が根底にあります。これらの規格は、ネットワークのボトルネックを防ぐためにマルチギガビット有線バックボーンを必要とします。高解像度IP監視システムの導入増加とネットワーク接続ストレージ(NAS)ソリューションの採用拡大も、大量のデータを効率的に処理するために大きなスループットを必要とするため、この需要をさらに刺激しています。

産業界全体におけるデジタルトランスフォーメーションの加速、クラウドコンピューティングインフラの継続的な拡大、ハイブリッドワークモデルへの永続的な移行といったマクロの追い風は、より回復力があり、より高容量なローカルエリアネットワークの必要性を生み出しています。さらに、ゲームやプロシューマーホームネットワーキング環境における高速接続への急増する需要も、市場の上昇トレンドに大きく貢献しています。エンタープライズおよび中小企業(SMB)セグメントは、目に見えるパフォーマンスの向上と将来への投資保護を認識し、レガシーギガビットイーサネットネットワークを積極的に2.5Gにアップグレードしています。この移行は単に速度の問題ではなく、IoTデバイス、エッジコンピューティングアプリケーション、リッチメディアコンテンツ配信のためのより効率的なデータフローを可能にすることでもあります。

グローバルな2.5Gスイッチ市場は激しい競争が特徴であり、主要ベンダーはエンタープライズキャンパスネットワークから特殊な産業環境まで、さまざまな展開シナリオに対応した、機能豊富で費用対効果の高いソリューションの提供を継続的に革新しています。強化されたセキュリティ、電力効率、および簡素化された管理に焦点を当てた戦略的パートナーシップと製品開発は、重要な競争上の差別化要因です。市場の将来的な見通しは、現代のデジタル経済を支える、より高速で信頼性の高いネットワーク接続への継続的なニーズに後押しされ、非常に楽観的です。より広範なイーサネットスイッチ市場の進化は、この専門セグメントをサポートし続け、マルチギガビットソリューションの安定した需要パイプラインを保証します。

2.5Gスイッチ市場におけるマネージドセグメントは、その洗練された機能セットと現代的で複雑なネットワーク環境における不可欠な役割により、収益シェアで主要なカテゴリとして際立っています。マネージドスイッチは、仮想ローカルエリアネットワーク(VLAN)サポート、サービス品質(QoS)優先順位付け、リンクアグリゲーション、リモート監視のためのSimple Network Management Protocol(SNMP)、およびアクセス制御リスト(ACL)や802.1X認証などの高度なセキュリティ機能を含む、包括的な機能スイートを提供します。これらの機能は、詳細な制御、強化されたセキュリティ、および最適化されたネットワークパフォーマンスを必要とする大規模エンタープライズ、データセンター、および教育機関にとって不可欠です。

2.5Gセグメント内でのマネージドスイッチ市場の優位性は、主にエンタープライズキャンパスネットワークおよび高密度展開の複雑な要求に起因しています。組織は、ネットワークトラフィックをセグメント化し、VoIPやビデオ会議などのミッションクリティカルなアプリケーションを優先し、厳格なセキュリティポリシーを施行するために、2.5Gマネージドスイッチをますます活用しています。このレベルの制御は、Wi-Fi 6/6Eアクセスポイント、IPカメラ、および高性能ワークステーションを含む多数の接続デバイスが存在する環境で、ネットワークの安定性と整合性を維持するために最も重要です。このセグメントの主要プレイヤーであるCisco Systems, Inc.、Hewlett Packard Enterprise Development LP、Ubiquitiなどは、高度な管理ツールとソフトウェア定義ネットワーク(SDN)機能を統合するために継続的に革新しており、進化するビジネスニーズに対応するためにソリューションをより適応性があり、スケーラブルにしています。

アンマネージド2.5Gスイッチは、プラグアンドプレイのシンプルさと低コストにより、小規模SMBやホームオフィスでの基本的な接続要件に対応しますが、その限定された機能セットは、ネットワーク最適化と堅牢なセキュリティが要求されるシナリオでの適用性を制限します。その結果、マネージドスイッチ市場の収益シェアは大きく、さらに持続的な成長を示すことが期待されており、その地位を強化しています。この強化は、ネットワークの複雑性の継続的な増加とサイバーセキュリティへの重点の高まりによって促進されています。企業がデジタルフットプリントを拡大し、より多くの帯域幅を消費するアプリケーションを統合するにつれて、マネージド2.5Gスイッチの価値提案(優れた制御、可視性、および回復力の提供)はますます魅力的になり、全体的な2.5Gスイッチ市場でのリーダーシップを継続的に確保します。さらに、産業用イーサネット市場のような分野での信頼性の高いインフラストラクチャの必要性も、その堅牢性と設定可能性からマネージドソリューションに傾倒することがよくあります。

2.5Gスイッチ市場の軌道は、強力な推進要因といくつかの注目すべき制約の複合的な影響を受けており、世界的な採用と拡大を形作っています。主な推進要因は、高度なワイヤレス技術の普及の加速です。Wi-Fi 6アクセスポイント市場は、Wi-Fi 6EおよびWi-Fi 7の出現とともに、根本的にマルチギガビット有線バックボーンを必要とします。これらの次世代ワイヤレス規格は、ギガビットイーサネットをはるかに超える総スループットを提供できるため、アクセスポイントとネットワークインフラストラクチャ間のボトルネックを解消するために2.5Gイーサネットポートが不可欠であり、ユーザーがワイヤレスデバイスの速度メリットを完全に活用できるようにします。

もう一つの重要な推進要因は、特定のアプリケーションにおけるより高い帯域幅への需要の増加です。例えば、IP監視市場は、4K、8Kなどの高解像度カメラへの急速な移行が進んでおり、リアルタイムの非圧縮ビデオ伝送には1ギガビット/秒(Gbps)を超える接続を必要とする膨大なデータストリームを生成しています。同様に、ネットワーク接続ストレージ市場は、企業やプロシューマーがより大きなデータセットを蓄積するにつれて堅調な成長を経験しており、共有ストレージリソースへのより高速なアクセス速度の必要性を推進しています。2.5Gスイッチは、これらのアプリケーションに対して、10GbEソリューションのより高いコストなしに、1GbEからの顕著なアップグレードを提供する、コストとパフォーマンスの理想的なバランスを提供します。

高度なホームネットワーキングおよびゲームへの需要の高まりも市場拡大に貢献しています。熱心なゲーマーやコンテンツクリエーターは、標準的なギガビットイーサネットを超えるパフォーマンス向上を認識し、要求の厳しいアプリケーションの遅延を最小限に抑え、スループットを最大化するために、2.5Gスイッチをますます統合しています。これは、マルチギガビットインターネット接続と高速ローカルデータ転送をサポートできるネットワークインフラストラクチャを要求する消費者の成長セグメントに対応します。

しかし、2.5Gスイッチ市場はいくつかの制約に直面しています。1つの重要な要因は、一部のレガシーネットワーク環境や予算に敏感な中小企業(SMB)にとっての、費用対効果の認識です。2.5Gスイッチは明らかなパフォーマンス上の利点を提供しますが、広く利用可能な1GbEスイッチと比較した初期投資は、特にマルチギガビット速度の即時の必要性が明確に認識されていない場合、抑止力となる可能性があります。さらに、2.5Gイーサネットのエコシステムは成熟していますが、互換性のあるネットワークインターフェイスカード(NIC)およびケーブリングソリューション(特にCat5eの長距離の場合)の広範な利用可能性と認知度は、シームレスな展開を確保し、ユーザーエクスペリエンスを最大化するために、まだより広範な採用が必要です。これらのにもかかわらず、高速ネットワークへの全体的な勢いは、2.5Gスイッチ市場を前進させ続けています。

2.5Gスイッチ市場は、確立されたネットワーキング大手や専門ハードウェアメーカーを含む、ダイナミックな競争環境が特徴です。企業は、多様なアプリケーション要件を満たすために、パフォーマンス、信頼性、および高度な機能の提供に焦点を当てています。

ベンダーが変化する接続需要に応える中、イノベーションと戦略的な市場の動きが2.5Gスイッチ市場を定義し続けています。これらの開発は、市場のダイナミズムと現代のネットワークインフラストラクチャにおけるその役割を強調しています。

グローバルな2.5Gスイッチ市場は、インフラの成熟度、技術採用率、経済発展のレベルが異なる地域固有のダイナミクスを示しています。各地域は、特定の需要触媒によって推進され、市場全体の成長に独自に貢献しています。

北米は、高度なネットワーキング技術の高い採用率と堅牢な企業インフラストラクチャを特徴とする、2.5Gスイッチ市場で重要なシェアを占めています。Wi-Fi 6およびWi-Fi 6Eの早期採用、エンタープライズネットワークアップグレードへの強い重点、クラウドコンピューティングや高解像度ビデオ会議などのデータ集約型アプリケーションの普及が、継続的な需要を牽引しています。この地域のIT & テレコミュニケーション市場の企業は、増加するデータ負荷を処理するために一貫してアップグレードしています。成熟した市場でありながら、北米は、ヘルスケアや教育などの分野における継続的なデジタルトランスフォーメーションの取り組みによって、安定した成長率を維持しています。

欧州は、強力な産業部門と進歩的なスマートシティイニシアチブに特徴付けられる、2.5Gスイッチのもう一つの重要な市場です。ドイツや英国などの国々は、産業用イーサネット市場ソリューションおよび高度なエンタープライズネットワークの展開をリードしています。この地域は、デジタル接続を促進する厳格な規制フレームワークと、公共および民間セクターのインフラストラクチャの近代化への多額の投資から恩恵を受けています。IP監視システムおよびネットワーク接続ストレージ市場ソリューションの商業および住宅の両方の設定での採用の増加によって、需要はさらに押し上げられています。欧州は、技術的進歩へのコミットメントを反映して、一貫した成長軌道を示しています。

アジア太平洋は、急速な都市化、拡大するデジタルインフラ、および可処分所得の増加により、2.5Gスイッチ市場で最も急速に成長している地域として特定されています。中国、インド、日本、韓国などの国々は、5GおよびWi-Fi 6/6E展開への大規模な投資を経験しており、これは2.5Gスイッチへの需要を直接的に牽引しています。急成長しているSMBセクターは、デジタル接続の促進を目的とした政府のイニシアチブやeコマースの成長とともに、市場拡大に大きく貢献しています。この地域は、ネットワーキングコンポーネントの主要な製造ハブでもあり、グローバルサプライチェーンと製品のアクセシビリティに影響を与えています。

中東・アフリカ地域は、たとえ小規模な基盤からであっても、有望な市場として出現しています。スマートインフラプロジェクトへの多額の政府投資、石油からの経済多角化の取り組み、およびインターネット浸透率の増加は、主要な需要ドライバーです。GCC(湾岸協力会議)諸国の国々は、新しいキャンパス、データセンター、および公共サービスのための2.5Gスイッチの堅牢な展開を含む、IT & テレコミュニケーション市場インフラストラクチャの近代化への多額の投資をリードしています。この地域はまだ初期段階ですが、デジタルトランスフォーメーションが加速するにつれて、予測期間中にかなりの成長を示すことが期待されています。

2.5Gスイッチ市場は複雑なグローバルサプライチェーンに大きく依存しており、上流の依存関係は主に半導体コンポーネントと特殊電子材料に集中しています。主要な入力には、Application-Specific Integrated Circuits(ASIC)、イーサネットPHY(物理層)チップ、中央処理装置(CPU)、およびメモリモジュールが含まれており、これらはすべて2.5Gデバイスのスイッチングファブリックとインテリジェンスに不可欠です。銅、ガラス繊維、さまざまな樹脂を使用して製造されたプリント回路基板(PCB)は、コア構造および電気的経路を形成します。その他の不可欠な材料には、エンクロージャ用の金属(例:鋼、アルミニウム)、外部ケーシングおよびコネクタ用のプラスチック、および抵抗器やコンデンサなどのさまざまな受動部品が含まれます。

調達リスクは、特に台湾や韓国のような地域に集中している半導体製造の集中度から生じるため、重大です。地政学的な緊張、貿易紛争、および自然災害は、2020年から2022年にかけての世界的なチップ不足で証明されたように、重要なコンポーネントの流れを妨げる可能性があります。この期間中、多くの電子部品でリードタイムが延長され、価格が大幅に上昇し、イーサネットスイッチ市場全体のメーカーの生産スケジュールとコスト構造に直接影響を与えました。銅などの原材料でも、グローバル商品市場や産業需要に基づいて変動する価格変動が見られ、PCBおよび内部配線のコストに影響を与えます。

2.5Gスイッチ市場のメーカーは、多様な調達戦略、重要なコンポーネントのデュアルソーシング契約、およびバッファ在庫の維持を通じて、これらのリスクを軽減することがよくあります。しかし、一部のASIC設計における高度なカスタマイズと特殊化は、完全な多様化が困難であることを意味します。半導体コンポーネント市場は、特に重要な上流の依存関係であり、いかなる中断も2.5Gスイッチの可用性と価格設定に連鎖的な影響を与えます。したがって、堅牢なリスク評価と戦略的なベンダー関係を含む、積極的なサプライチェーン管理は、2.5Gスイッチ市場の安定性と競争力を確保するために不可欠です。

2.5Gスイッチ市場は本質的にグローバルであり、製造はアジアに集中し、消費は世界中に分散しています。主要な貿易回廊は、これらのネットワークデバイスを主要輸出国から主要輸入地域への移動を促進します。2.5Gスイッチを含むネットワークハードウェアの主要輸出国には、主に中国、台湾、ベトナム、マレーシア、韓国が含まれており、これらは確立された電子機器製造エコシステム、熟練した労働力、および効率的なロジスティクスから恩恵を受けています。これらの国々は、広範な電子部品および完成品のグローバル生産拠点として機能しています。

逆に、主要な輸入国は、通常、先進経済とネットワークインフラアップグレードへの大幅な需要がある地域です。これらには、米国、ドイツ、日本、英国が含まれ、ここでの堅牢なエンタープライズ、SMB、およびプロシューマー市場が高速接続への需要を牽引しています。貿易フローは、東から西への完成品の大量移動と、アジアのさまざまな製造拠点間でのコンポーネントの取引によって特徴付けられます。

関税および非関税障壁は、歴史的に2.5Gスイッチ市場の越境量とコストダイナミクスに影響を与えてきました。例えば、米中貿易緊張は、ネットワーク機器を含むさまざまな電子機器に対する関税の賦課につながり、米国の輸入業者にとってのコストに影響を与え、関税を回避するために一部の製造業を他の東南アジア諸国に移転させる可能性があります。これは、北米の消費者と企業にとって2.5Gスイッチの到着コストを直接増加させ、価格設定戦略と市場へのアクセスに影響を与えました。複雑な輸入規制、安全認証、および通関手続きといった非関税障壁も、貿易フローに摩擦を生じさせ、遅延や管理コストの増加につながる可能性があります。

地政学的な発展はこれらの貿易ダイナミクスに影響を与え続け、企業に地域製造または組立業務の模索を通じてサプライチェーンのリスクを軽減することを促しています。IT & テレコミュニケーション市場のグローバルな性質は、そのような貿易政策が2.5Gスイッチ市場全体のコスト、利用可能性、および戦略的計画に直接的かつ測定可能な影響を与えることを意味しており、メーカーおよび販売業者による継続的な監視と適応が必要です。

日本の2.5Gスイッチ市場は、経済の成熟度と技術進歩のバランスが特徴です。市場規模は、世界的な成長トレンドと連動して、着実に拡大していますが、GDP成長率の穏やかな傾向を反映しています。特に、Wi-Fi 6/6E/7などの次世代ワイヤレス規格の普及、高解像度IP監視カメラの導入、およびネットワーク接続ストレージ(NAS)の需要増加が、2.5Gスイッチへの投資を後押ししています。企業や中小企業(SMB)は、レガシーの1GbEネットワークをアップグレードし、IoTデバイスやエッジコンピューティングといった新しい技術に対応するためのインフラ整備を進めています。この動きは、日本の産業界におけるデジタルトランスフォーメーション(DX)の推進とも一致しています。

日本国内では、NTTコミュニケーションズ、富士通、NECといった大手ITサービスプロバイダーが、エンタープライズ向けのネットワークインフラ構築において中心的な役割を担っています。また、ネットギア、TP-Link、バッファロー(Melco Holdings Inc.)などの海外および国内メーカーも、SMBやホームユーザー向けの2.5Gスイッチを提供しており、市場の多様性を高めています。これらの企業は、日本の市場特性に合わせた製品開発や、国内の販売代理店ネットワークを通じて、製品の供給を確保しています。

日本における2.5Gスイッチ市場に直接関連する主要な規制や標準フレームワークは、電気通信事業法や、電波法に基づき、電気通信事業における設備基準などが挙げられます。また、電気用品安全法(PSEマーク)は、電気製品の安全性に関する基準を定めており、スイッチ製品にも適用されます。これらの規制は、製品の安全性と相互運用性を確保し、国内市場での円滑な流通を促進するために重要です。さらに、JIS(日本産業規格)のネットワーク関連規格も、品質管理や相互運用性の面で影響を与える可能性があります。

日本の流通チャネルは、家電量販店、IT専門商社、オンラインストアなどが中心です。消費者行動としては、品質、信頼性、およびサポート体制への重視が見られます。特に、ビジネス用途では、長期的なサポートや、導入後の保守サービスが重要な選択基準となります。また、日本のユーザーは、製品の操作性や、既存のネットワーク環境との互換性を重視する傾向があります。価格競争力も重要ですが、それ以上に、付加価値の高い機能や、安定したパフォーマンスが評価されることが多いです。

日本市場における具体的な数値については、本レポートからの直接的な円換算データはありませんが、世界市場の推定値(USD 43.84 billion in 2025, USD 92.70 billion by 2034)を考慮すると、日本国内市場も数千億円規模で推移し、年平均8.9%の成長が見込まれると推定されます。例えば、2025年の市場規模は、為替レートを1ドル=150円と仮定すると、約6兆5,760億円に相当すると推測されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8.9% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

アジア太平洋地域が2.5G スイッチ市場で最大のシェアを占めると推定されます。これは、同地域における広範な技術製造、急速なデジタルトランスフォーメーションの取り組み、および大規模な消費者および企業基盤全体でのWi-Fi 6/7インフラの採用増加に起因しています。

主な参入障壁には、研究開発に多額の投資が必要であること、シスコシステムズやヒューレット・パッカード・エンタープライズなどの既存プレイヤーによるブランド認知度の確立、そして堅牢なグローバル流通ネットワークの必要性が含まれます。効果的に競争するには、強力な技術的差別化と競争力のある価格設定戦略が必要です。

2.5G スイッチの競争環境における主要企業には、シスコシステムズ合同会社、ヒューレット・パッカード・エンタープライズ・ディベロップメントLP、ネットギア、TP-Link Systems Inc.、D-Link Corporation などがあります。これらの企業は、さまざまな製品タイプや導入シナリオで競合し、 significant な市場プレゼンスを保持しています。

具体的なM&Aや製品発表は提供データには詳細に記載されていませんが、2.5G スイッチ市場が2034年までに推定438億4000万ドルまで成長している根本的な要因は、Wi-Fi 6/Wi-Fi 6E/Wi-Fi 7アクセスポイント接続の採用拡大と、高速ホームネットワークへの需要増加です。

2.5G スイッチ市場は、製品タイプ別ではマネージドスイッチとアンマネージドスイッチに分かれます。需要を牽引する主なアプリケーションは、Wi-Fi 6/Wi-Fi 6Eアクセスポイント接続、Wi-Fi 7インフラ、IP監視システムであり、IT・通信やエンタープライズLAN接続などのエンドユーザー産業に対応しています。

高度なアプリケーションをサポートするために、消費者と企業の購入トレンドは、より高い帯域幅と信頼性の高い接続ソリューションへとシフトしています。Wi-Fi 6/7デバイス、ネットワーク接続ストレージ(NAS)、および要求の厳しいゲーミングセットアップの普及の増加は、ネットワークパフォーマンスを向上させるための2.5G スイッチへのアップグレードサイクルを推進しています。