1. 2.5Dシリコンインターポーザー製造における主要なサプライチェーンの考慮事項は何ですか?

主な考慮事項は、高品質のシリコンウェーハと高度なパッケージング材料の確保です。サプライチェーンは、専門のファウンドリとアセンブリサービスに大きく依存しており、TSMCやSamsungのような主要プレイヤーが生産とイノベーションの中心となっています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

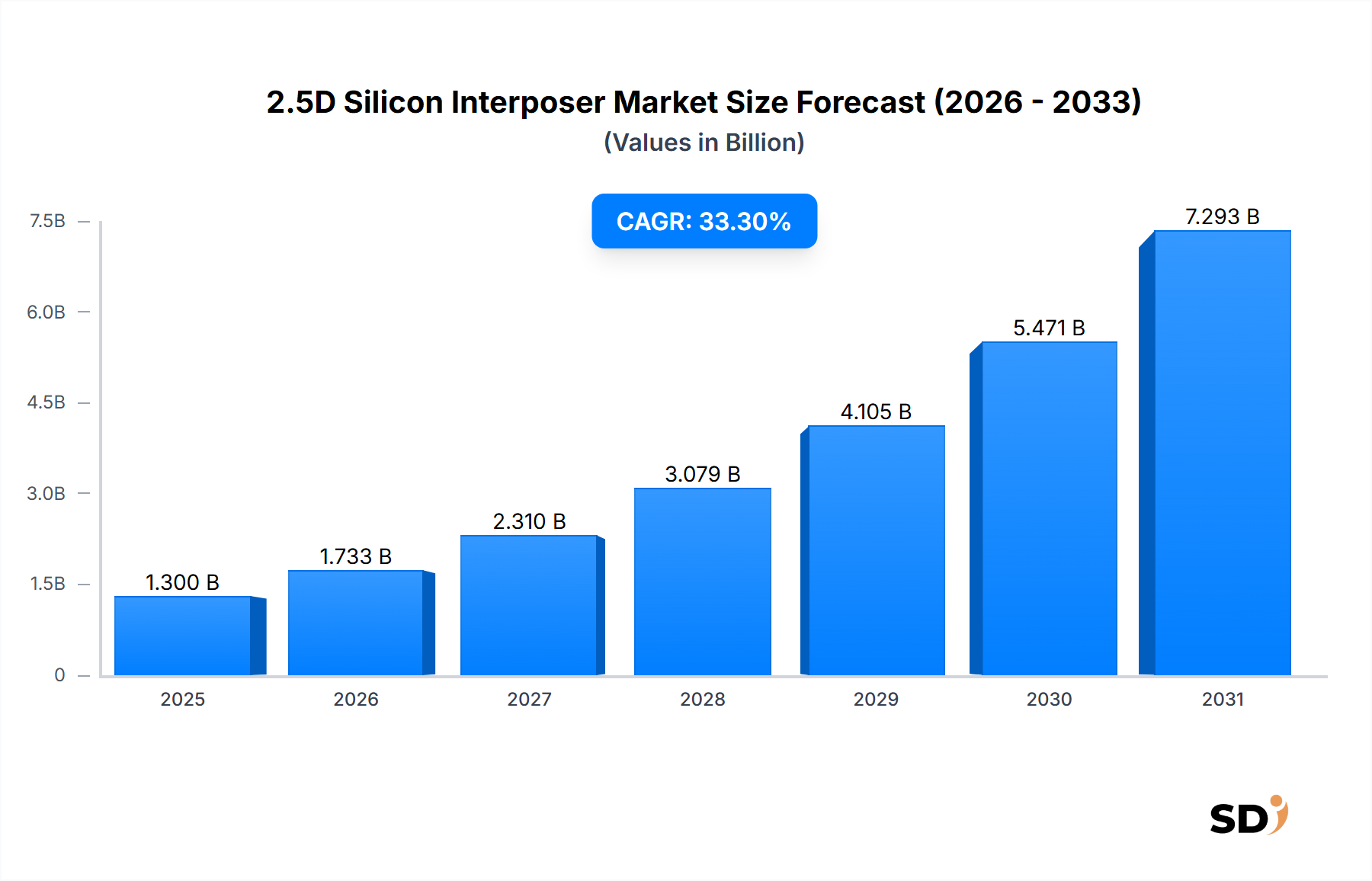

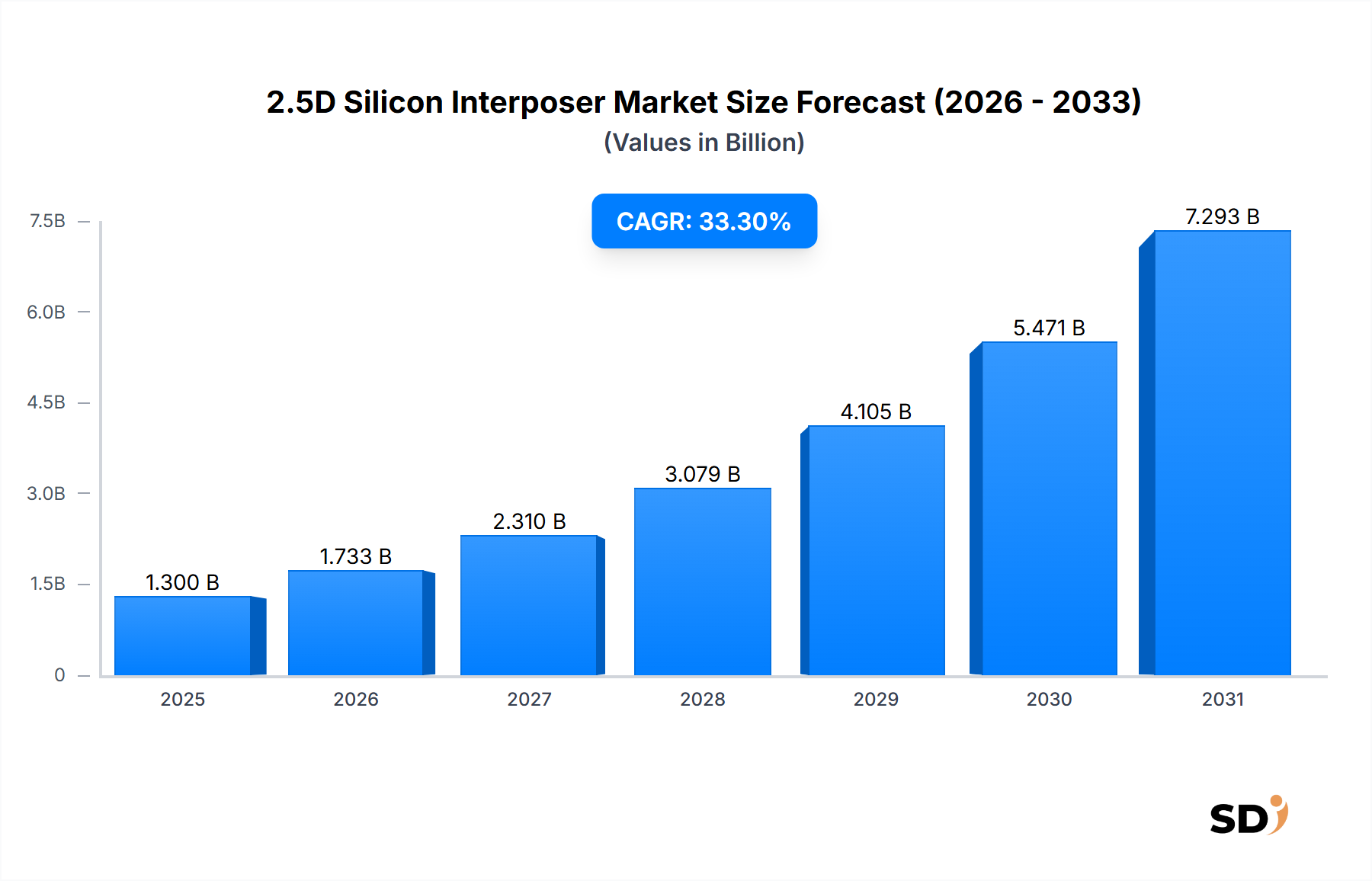

2.5Dシリコンインターポーザ市場は、様々な産業にわたる高性能、コンパクト、エネルギー効率の高い電子システムへの飽くなき需要に牽引され、指数関数的な成長を遂げる態勢にあります。2025年には13億ドルと推定される市場規模は、同期間の顕著な年平均成長率(CAGR)33.3%を示し、2034年までには約172億7,000万ドルに達すると予測されています。この堅調な拡大は、企業全体での広範なデジタルトランスフォーメーション、データセンターの絶え間ない拡大、半導体製造における先進パッケージングソリューションへのパラダイムシフトといったいくつかのマクロ的な追い風によって根本的に支えられています。

2.5Dシリコンインターポーザの主な需要ドライバーは、最先端アプリケーションの複雑さとパフォーマンス要件の増加に起因します。AIアクセラレータおよび高性能コンピューティング(HPC)システムの普及は、極めて重要な触媒となっています。これらのアプリケーションは、前例のないレベルのメモリ帯域幅と計算並列化を必要とし、2.5Dインターポーザは、高性能メモリ(HBM)スタックと強力なロジックダイ(GPU、CPU、FPGA、ASICなど)の緊密な統合を可能にすることでこれを促進します。さらに、多様なチップレットを単一パッケージに組み合わせる異種統合市場アーキテクチャへのトレンドは、2.5Dソリューションの採用を本質的に促進し、これらをより広範な先進パッケージング市場の景観における重要なコンポーネントとしています。

従来のコンピューティングを超えて、2.5Dシリコンインターポーザ技術は、高データスループットと低遅延が最重要視される、ネットワーキングおよび通信インフラストラクチャ向けの特殊プロセッサで注目を集めています。自動車エレクトロニクス市場、特に先進運転支援システム(ADAS)および自動運転車向け、さらにはハイエンドの家電市場セグメントにおける新興アプリケーションも、市場拡大に貢献しています。地理的には、主要な半導体ファウンドリおよびアウトソース半導体アセンブリ&テスト(OSAT)プロバイダーの存在により、アジア太平洋地域が引き続き主要な力となることが予想されます。北米も、特にハイパースケールデータセンターおよびAI研究からのイノベーションと需要のハブとして重要な役割を果たすでしょう。将来を見据えた展望は、インターポーザ材料と製造プロセスの継続的なイノベーションを示唆しており、追加機能の組み込みを目的としたアクティブシリコンインターポーザへの重点が高まっており、半導体市場の未来におけるこの技術の重要な役割をさらに確固たるものにしています。

高性能コンピューティング(HPC)アプリケーションセグメントは、現在、2.5Dシリコンインターポーザ市場において、支配的とまでは言えないまでも、かなりのシェアを占めており、その影響力は予測期間中にさらに強まると予想されています。HPCは、科学研究、気象モデリング、金融シミュレーション、そしてますます増加している機械学習および人工知能ワークロードを含む、幅広い要求の厳しい計算タスクを網羅しています。HPCシステムの固有の要件、すなわち超高処理速度、大量のデータスループット、計算ユニットとメモリ間の低遅延通信は、2.5Dシリコンインターポーザを不可欠なイネーブル技術としています。

HPCの優位性は、2.5Dパッケージングが提供する利点に対するその基本的な必要性から生じています。従来の2Dパッケージングは、次世代プロセッサおよびメモリアーキテクチャの帯域幅と電力効率の要求を満たすのに苦労しています。2.5Dインターポーザは、HBMチップをロジックダイとシリコン基板上に垂直に積層することで、データが移動しなければならない物理的な距離を劇的に短縮し、それによって帯域幅を向上させ、パッケージ外メモリソリューションと比較して消費電力を大幅に削減します。これは、ワットとナノ秒のすべてが重要となる高性能コンピューティング市場のアプリケーションにとって重要です。NVIDIA、AMD、Intelなどの主要なHPC開発者は、スーパーコンピュータとハイパースケールデータセンターの大部分を供給するフラッグシップGPUおよびCPUアーキテクチャで、2.5D技術の早期かつ一貫した採用者となっています。

さらに、AIアクセラレータの急速な進化(これらは本質的に特殊なHPCエンジンです)が、この優位性を増強しています。AIモデルはサイズと複雑さにおいて指数関数的に増大しているため、AIハードウェアに課せられる計算需要は、複数の強力なプロセッサユニットと膨大なHBMプールとの統合を必要とします。2.5Dインターポーザは、HBM統合の事実上の標準であり、ロジック(カスタムASICや先進GPUなど)を複数のHBMスタックに直接リンクします。この緊密な統合は、AIトレーニングおよび推論パフォーマンスの制限要因であることが多いメモリボトルネックを最小限に抑えるために重要です。HPCとAIワークロードの収束は、人工知能市場から生じる需要が、2.5Dインターポーザソリューションへの需要に直接翻訳されることを意味します。

ネットワーキングおよび通信プロセッサ、さらには特定の産業および防衛アプリケーションなどの他のセグメントが2.5Dパッケージングをますます採用していますが、HPCおよびAIからの sheer volume とパフォーマンス要件は、それらを上回り続けています。このセグメントのシェアは、絶対額で増加しているだけでなく、2.5Dインターポーザメーカーにとって主要な収益源としての地位を確立しています。この成長は、シリコンインターポーザ製造プロセスの進歩、歩留まりの向上、および大規模でのコスト効率の向上によってさらに推進されており、これらの先進パッケージングソリューションは、高性能コンピューティング市場の要求の厳しいニーズに対して、よりアクセスしやすくなっています。

2.5Dシリコンインターポーザ市場の軌跡は、強力なドライバーと固有の制約の合流によって形成されています。主要な成長ドライバーは、AIアクセラレータおよび高性能コンピューティング(HPC)の需要の増大です。成長するデータ経済と人工知能および機械学習の急速な進歩は、前例のない計算能力とメモリ帯域幅を備えたプロセッサを必要とします。2.5Dインターポーザは、ロジック(GPU、ASICなど)と高性能メモリ(HBM)の緊密な統合を可能にし、これらのアプリケーションにおけるメモリウォールボトルネックの克服に不可欠です。これは、AIハードウェア市場への多額の投資を促進し、2.5Dパッケージングの採用増加に直接つながります。

もう一つの重要なドライバーは、小型化と異種統合の絶え間ない追求です。従来のムーアの法則スケーリングが鈍化するにつれて、半導体メーカーは、パフォーマンスと電力効率を向上させるために、先進パッケージング技術により注目しています。2.5Dインターポーザは、CPU、GPU、FPGA、メモリなどのさまざまなチップレットを単一のシリコン基板に統合することを可能にし、コンパクトで高性能なモジュールを形成します。この戦略は、異種統合市場の基盤であり、従来の2Dパッケージングでは不可能だったシステムインパッケージソリューションを可能にし、それによって先進パッケージング市場内でのイノベーションを推進しています。

ハイエンドコンピューティングプラットフォーム全体での高性能メモリ(HBM)の採用増加は、市場拡大をさらに加速させています。HBMのスタックドダイアーキテクチャは、ロジックダイとの接続にインターポーザを必要とし、広帯域幅で高速なインターフェースを提供します。高性能コンピューティング市場および人工知能市場をターゲットとする製品におけるHBMの普及の増加は、直接的に2.5Dインターポーザ技術を必要とします。

これらの強力なドライバーにもかかわらず、いくつかの制約が市場の成長に影響を与えています。最も顕著な制約は、2.5Dパッケージングに関連する高い製造コストです。シリコン貫通ビア(TSV)、マイクロバンプ、インターポーザ上の複雑なルーティングを含む、複雑な製造プロセスは、従来のパッケージング技術よりも大幅に高価です。この高いコストは、採用をハイバリューでパフォーマンスクリティカルなアプリケーションに限定し、よりコストに敏感な家電市場セグメントでの広範な使用を排除します。

さらに、歩留まりの課題は重大な障害となっています。2.5Dインターポーザの多段階で高精度な製造プロセスは、多数の潜在的な故障点をもたらし、単純なパッケージングと比較して製造歩留まりが低下する可能性があります。大規模で複雑なインターポーザの歩留まりを高く達成することは、技術的および経済的な課題であり続けており、全体的な生産コストを増加させ、市場投入までの時間を延長させる可能性があります。これらの要因は、コストと歩留まりの圧力を軽減するために、半導体市場内での材料とプロセスにおける継続的なイノベーションを必要とします。

2.5Dシリコンインターポーザ市場は、主要な統合デバイスメーカー(IDM)、ファウンドリ、およびアウトソース半導体アセンブリ&テスト(OSAT)プロバイダーからなる、堅牢な競争環境を特徴としています。これらのエンティティは、先進パッケージングソリューションへの需要の増大に対応するために、研究開発に積極的に投資し、能力を拡大しています。

近年、2.5Dシリコンインターポーザ市場では、先進半導体製造における戦略的重要性を示す活発な活動が見られました。

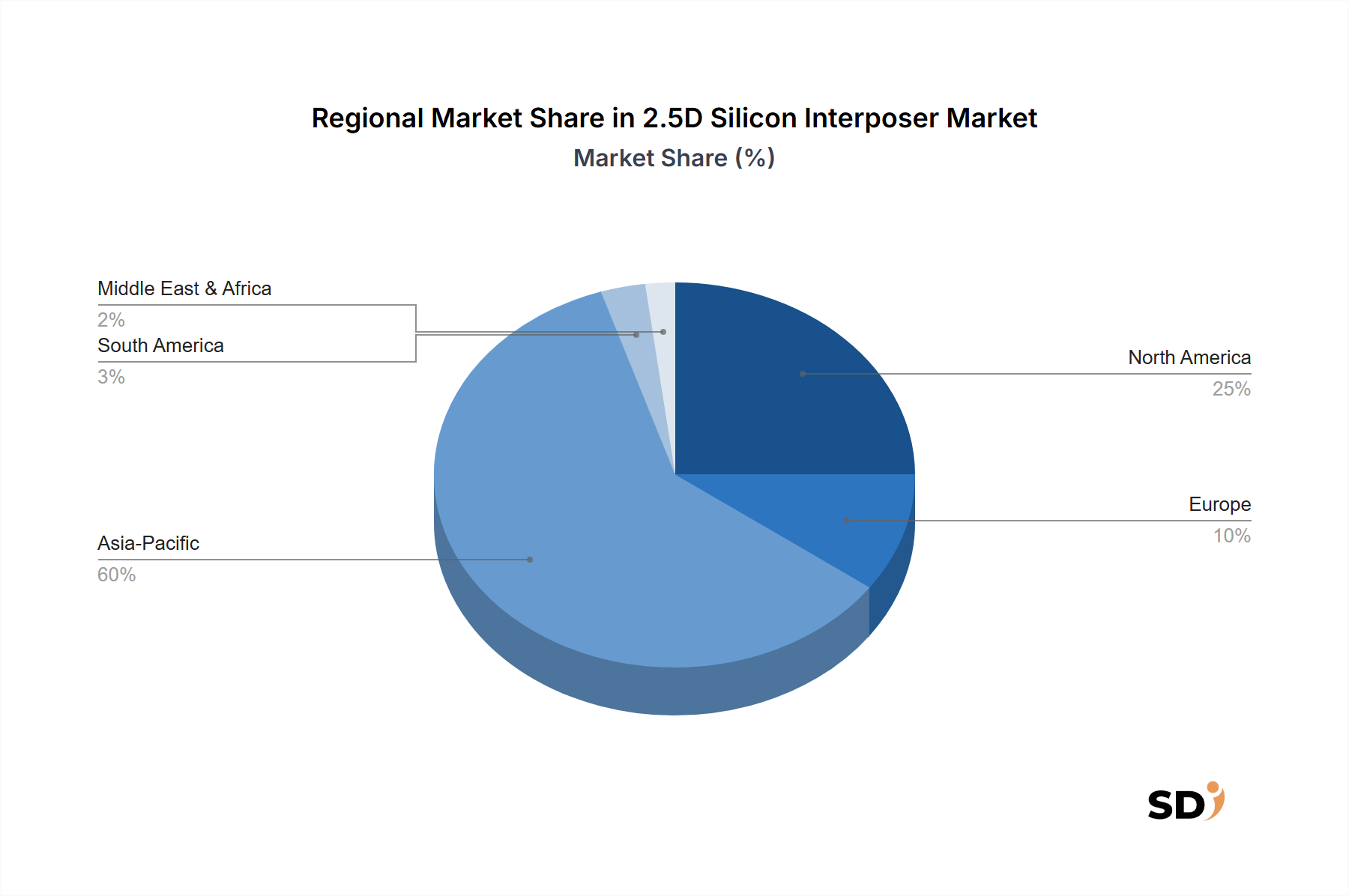

2.5Dシリコンインターポーザ市場は、半導体製造、設計ハウス、および最終用途産業の地理的集中に大きく影響される、明確な地域的ダイナミクスを示しています。グローバルな景観は、それぞれが市場成長に独自に貢献するいくつかの主要地域によって支配されています。

アジア太平洋地域は、2.5Dシリコンインターポーザ市場で間違いなく主要な地域であり、最大の収益シェアを占め、最も高い成長率の1つを示しています。この優位性は、TSMC、サムスン、UMC、グローバルファウンドリーズなどの主要なファウンドリ、およびASE、アムコア・テクノロジー、パワーテック・テクノロジー・インクなどの主要なアウトソース半導体アセンブリ&テスト(OSAT)プロバイダーの存在によって主に牽引されています。これらの企業は、2.5Dインターポーザ製造に不可欠な高度な製造およびアセンブリ能力を持っています。この地域には、世界の電子機器製造拠点の大部分があり、中国、韓国、日本などの国々で急速に拡大するAIおよび高性能コンピューティング市場インフラストラクチャを誇っています。この地域における家電市場および通信機器市場の成長も、先進パッケージングソリューションの需要をさらに促進しています。

北米は2番目に大きいシェアを占め、需要とイノベーションにとって重要な地域です。この市場は主に、主要なファブレス半導体企業、主要なハイパースケールデータセンターオペレーター、およびAI、HPC、防衛アプリケーションにおける広範な研究開発投資によって牽引されています。インテル、AMD、NVIDIAなどの企業は、多数のスタートアップと共に、HBM統合のために2.5Dインターポーザに大きく依存する高性能プロセッサの設計の最前線にいます。この地域は、AIハードウェア市場における主要な消費者であり、継続的な技術進歩によって推進される強力な成長を示しています。

ヨーロッパは、アジア太平洋地域および北米と比較してシェアは小さいものの、成長市場を代表しています。ここでは、需要は主に、産業用エレクトロニクス、自動車エレクトロニクス市場(特に先進運転支援システム向け)、およびニッチな高性能コンピューティング市場セグメントの特殊なアプリケーションによって牽引されています。ヨーロッパの研究機関および企業は、先進半導体技術の開発に積極的に取り組んでおり、2.5Dインターポーザの着実ではあるものの、より緩やかな採用率に貢献しています。

世界のその他の地域(RoW)、南米、中東、アフリカを含む地域は、現在、2.5Dシリコンインターポーザ市場で初期段階のシェアを占めています。これらの地域では、電子機器産業が台頭し、デジタルインフラ投資が増加していますが、2.5Dインターポーザの高度な製造能力と需要ドライバーはまだ開発段階にあります。これらの地域での成長は、グローバルな技術普及と特定の産業または通信セクターにおける地域的な成長によって推進され、徐々に進むと予想されます。

全体として、アジア太平洋地域は最も急速に成長している地域であり、主要な製造拠点と重要な需要センターの両方として機能しています。北米は、早期採用と先進設計の点で最も成熟した市場であり、2.5Dインターポーザ技術が達成できることの境界を常に押し広げています。

2.5Dシリコンインターポーザ市場のサプライチェーンは非常に複雑であり、特殊な上流依存性、多額の設備投資要件、およびグローバルなマクロ経済および地政学的な変動に対する感受性によって特徴づけられます。その核となる市場は、主要な原材料である高純度半導体グレードシリコンウェーハに対して、シリコンウェーハ市場に大きく依存しています。これらのウェーハは、インターポーザ基板を作成するために複雑な製造プロセスを経て、シリコン貫通ビア(TSV)およびファインピッチ金属化層の形成を含みます。

主要な上流依存性には、以下のサプライヤーが含まれます。

調達リスクは、主に高度な製造能力の地理的局在化、特に東アジアに集中しています。これらの地域での地政学的な緊張や自然災害は、2.5Dインターポーザの世界的な供給に深刻な混乱を引き起こす可能性があります。歴史的に、COVID-19パンデミックのような出来事は脆弱性を浮き彫りにし、半導体市場サプライチェーン全体で遅延と価格上昇を引き起こしました。さらに、AIハードウェア市場および高性能コンピューティング市場からの高性能コンポーネントへの需要の増加は、既存のサプライインフラストラクチャにさらなる負担をかけています。

シリコンや貴金属(一部の高度な相互接続で使用される)などの主要な投入物の価格変動は、全体的なコスト構造に影響を与える可能性があります。シリコンインターポーザはプレミアム製品ですが、最終デバイスメーカーからのコスト圧力は、サプライチェーン全体での最適化を余儀なくさせます。2.5D製造の複雑な性質は、原材料の不足からファブのダウンタイムまでのあらゆる混乱が、各段階での付加価値が高いため、増幅された影響を与えることを意味し、先進パッケージング市場の参加者にとってサプライチェーンの回復力が重要な戦略的必須事項となっています。

2.5Dシリコンインターポーザ市場における価格設定ダイナミクスは、技術的な洗練度、製造の複雑さ、および市場需要の微妙なバランスによって形成されており、一般的にプレミアムな平均販売価格(ASP)につながっています。高度な製造施設の高い研究開発投資と設備投資要件を考慮すると、インターポーザは従来のパッケージングソリューションと比較して大幅に高い価格を要求し、通常はサイズ、複雑さ、および統合された機能に応じて、1ユニットあたり数十ドルから数百ドルになります。

当初、ASPは、先駆的な技術と限定的な生産量のために非常に高価でした。市場が成熟し、特に高性能コンピューティング市場およびAIハードウェア市場によって牽引されて生産量が増加するにつれて、規模の経済と製造歩留まりの漸進的な改善により、価格にはある程度の低下圧力がかかっています。しかし、この圧力は、アクティブコンポーネントを備えたものなど、さらに複雑で大規模で機能豊富なインターポーザへの継続的な需要によって部分的に相殺されており、高いASPを維持しています。

バリューチェーン全体の利益構造は二極化しています。2.5Dアーキテクチャの設計および知的財産(IP)プロバイダーは、専門知識の特殊性により、通常、高い利益率を享受しています。シリコンインターポーザを製造するファウンドリ(TSMC、サムスン、グローバルファウンドリーズ、UMCなど)も、高度なリソグラフィおよびTSV製造への多額の設備投資を反映して、健全な利益率で運営されています。マイクロバンプ、ダイアタッチ、最終パッケージングを含む複雑なアセンブリプロセスを処理するOSAT(ASE、アムコア、パワーテック・テクノロジー・インクなど)は、効率と生産量によって駆動される、より中程度の利益率で運営されています。先進パッケージング市場全体での収益性は、高い歩留まりと効率的なプロセスフローを維持することに大きく依存しています。

価格設定に影響を与える主要なコストレバーには、以下が含まれます。

製造歩留まり:歩留まりの向上は最重要です。歩留まりの1%ポイントの増加ごとに、ユニットあたりのコストが直接削減され、利益率が向上します。

プロセス最適化:製造プロセス、材料、および装置における継続的なイノベーションにより、サイクルタイムと材料の無駄を削減し、コスト効率につながる可能性があります。

研究開発償却:新しいインターポーザ設計および製造技術への多額の初期投資は、製品ライフサイクル全体で償却する必要があります。

主要なファウンドリおよびOSAT間の競争の激しさ、ある程度の激しい価格競争は、参入障壁の高さと技術の特殊な性質から、通常は行われません。代わりに、競争はしばしばパフォーマンス、信頼性、および市場投入までの速度に焦点を当てます。2.5Dシリコンインターポーザ市場は、基本的なコンポーネントほどコモディティサイクルに直接影響されませんが、半導体市場全体の健全性は、投資意欲とハイエンドコンポーネントの需要に影響を与えます。価格決定力を維持するには、継続的なイノベーション、統合機能(例:アクティブインターポーザ)による差別化、および異種統合市場における次世代アプリケーションの厳格なパフォーマンス要件を満たす能力に依存します。

日本の2.5Dシリコンインターポーザ市場は、半導体製造における高度なパッケージング技術の重要性が高まるにつれて、急速に進化しています。日本の市場規模は、先進的な半導体製造能力と、高性能コンピューティング(HPC)、AI、および通信分野でのイノベーションへの強いコミットメントによって定義されています。経済産業省(METI)などの政府機関は、国内の半導体産業の回復と成長を支援するためのイニシアチブを推進しており、これが市場の成長に間接的に貢献しています。日本経済が成熟し、付加価値の高い技術へのシフトが進む中、2.5Dインターポーザのような高度なソリューションへの需要は、国内の先端技術企業や研究機関からの牽引力を得ています。

日本国内の主要企業や日本で活動する企業としては、TSMC(日本国内に製造施設を建設中)、インテル(日本での活動)、および世界的なOSATプロバイダーであるASE、Amkor Technology、 PTIなどが挙げられます。これらの企業は、日本の半導体エコシステムにおいて、先進的なパッケージングサービスを提供することで重要な役割を果たしています。さらに、ソニーグループやルネサスエレクトロニクスなどの日本の半導体メーカーは、自社の高性能チップ開発のために、2.5Dインターポーザ技術の採用または研究開発を積極的に行っている可能性があります。これらの国内企業は、日本国内での高度な半導体技術のハブとしての役割を担っています。

日本における2.5Dインターポーザに関連する主要な規制および標準フレームワークには、製品の安全性と品質を保証するための日本産業規格(JIS)が含まれます。特に電子機器に関しては、電気用品安全法(PSE)などの規制も間接的に関連する場合があります。さらに、環境規制や化学物質管理に関する法規制は、製造プロセス全体に影響を与える可能性があります。

日本の消費者は、高性能、小型、高品質な製品を重視する傾向があります。そのため、2.5Dインターポーザが搭載される最終製品、例えばハイエンドの家電製品や通信機器などでは、この技術の採用が後押しされます。流通チャネルは、大規模な電子機器メーカー、システムインテグレーター、および専門の半導体ディストリビューターを通じて展開されます。国内のサプライチェーンは、高度な製造能力と厳格な品質管理基準に裏打ちされており、信頼性の高い製品供給を保証しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 33.3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

主な考慮事項は、高品質のシリコンウェーハと高度なパッケージング材料の確保です。サプライチェーンは、専門のファウンドリとアセンブリサービスに大きく依存しており、TSMCやSamsungのような主要プレイヤーが生産とイノベーションの中心となっています。

AIアクセラレータ、高性能コンピューティング(HPC)、グラフィックスプロセッシングユニット(GPU)が主要なアプリケーションセグメントです。これらの分野では、高度なチップ設計のために2.5Dシリコンインターポーザーが提供する統合とパフォーマンスの向上が必要とされます。

アジア太平洋地域は、広範な半導体製造能力と、中国、日本、韓国などの国からの強力な需要に牽引され、最大かつ最も急速に成長している地域です。北米でも、相当な研究開発とHPC投資により、新たな機会が存在します。

製造の複雑さと高い生産コストが、専門的な設備とプロセスを必要とする重大な制約となっています。また、高度なパッケージングにおける歩留まり管理も課題であり、統合ソリューションの全体的なコスト効率に影響を与えています。

高度なコンピューティングアプリケーションにおけるパフォーマンスと電力効率の向上への需要増加が主な成長ドライバーです。AIアクセラレータ、HPC、HBMの統合要件が主要な触媒となり、予測されるCAGR 33.3%を後押ししています。

購入トレンドは、システムパフォーマンスの向上を目的として、単一のインターポーザー上に複数のダイを組み合わせた統合ソリューションへのシフトを示しています。顧客は、複雑なシステム統合のためにCoWoSやEMIBのような信頼性の高い高度なパッケージング技術を提供するIntelやTSMCのようなサプライヤーを優先しています。