1. 210mm PVモジュール市場への参入における主な障壁は何ですか?

参入障壁には、高度な製造設備への多額の資本投資と、TOPConやHJTなどの技術に対する継続的な研究開発が含まれます。トリナ・ソーラーやロンジなどの既存プレイヤーは、規模の経済と堅牢なサプライチェーンを活用して、競争力のある堀を維持しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

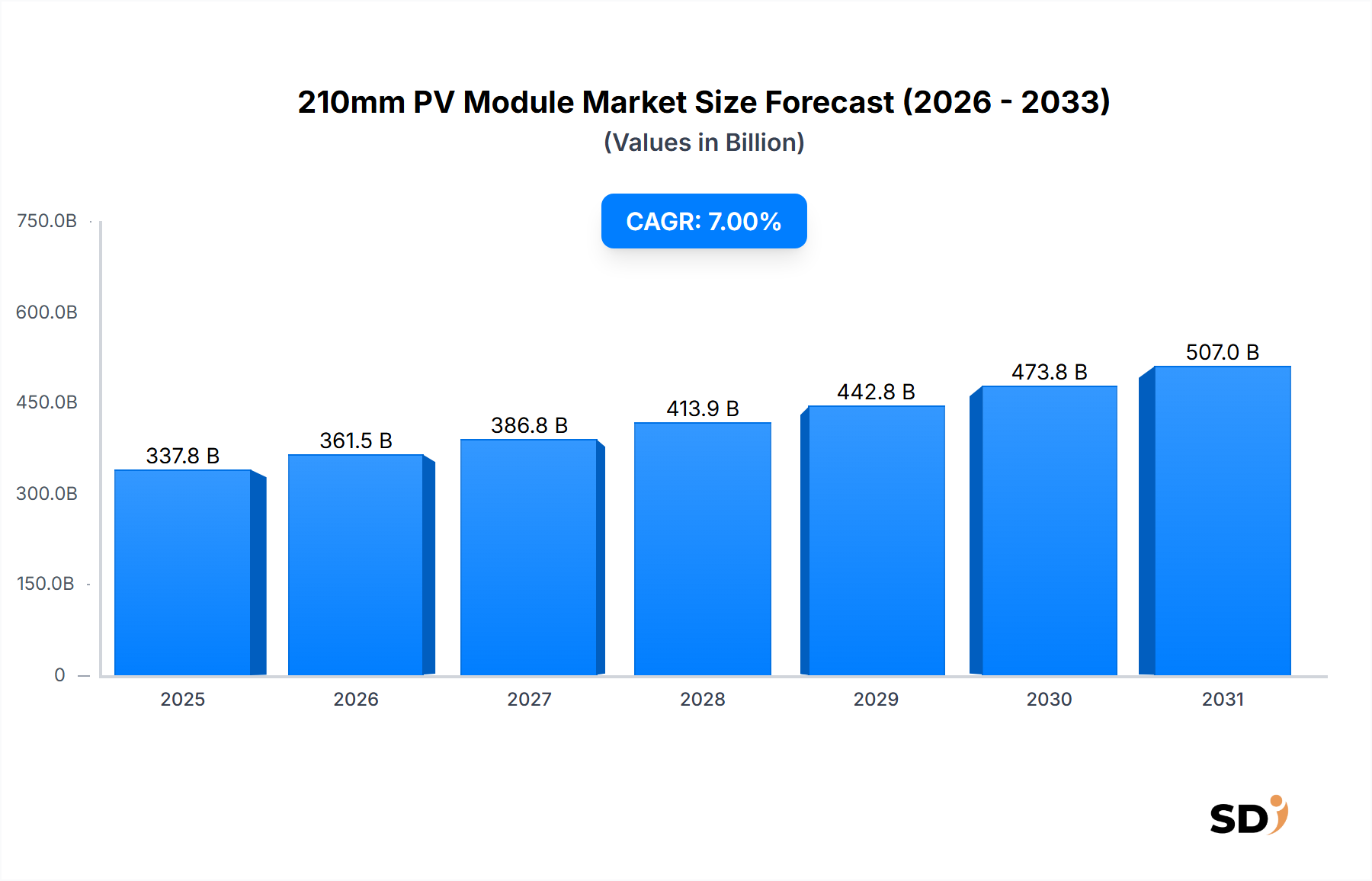

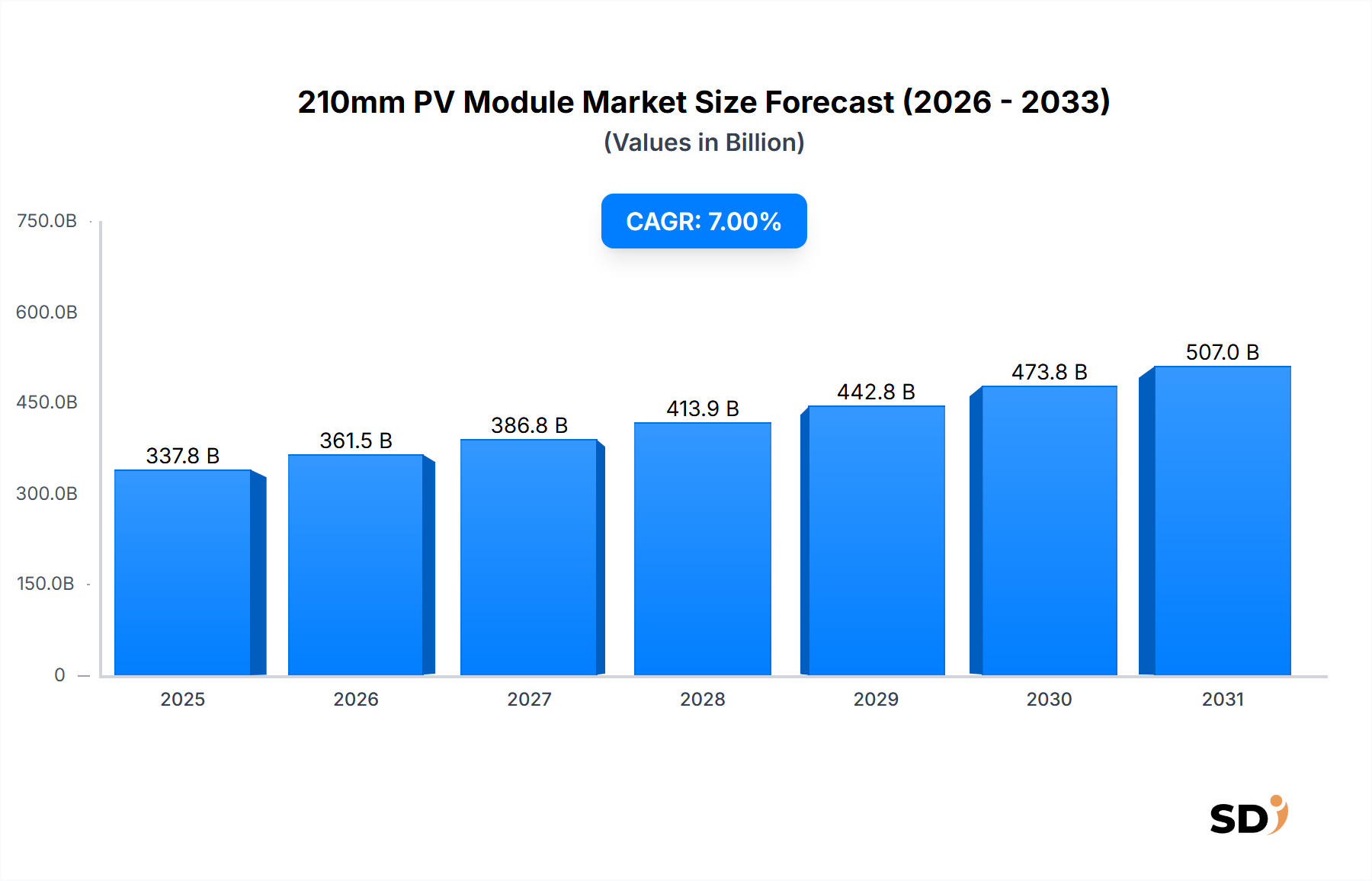

210mm PVモジュール市場は、ユーティリティ規模および大規模商業用途における高効率・高出力太陽光ソリューションへの需要の高まりに牽引され、堅調な拡大が見込まれています。2024年の市場価値は337,838.79百万ドル(約51兆円)と推定され、予測期間中に7%の年平均成長率(CAGR)を示し、著しく成長すると予測されています。この成長軌道は、2034年までには市場価値が約665,992.48百万ドル(約101兆円)に達すると見込まれています。この成長の主な原動力は、210mmモジュールの優れた性能特性にあり、出力向上とシステムコスト(BoS)削減を実現するため、プロジェクトの経済性とエネルギー収量を最適化したい開発者にとって非常に魅力的です。TOPConやHJTなどのセル技術における技術的進歩は、210mmモジュールの効率向上をさらに強化し、その競争優位性を確固たるものにしています。脱炭素化とエネルギー独立に向けた世界的な推進は、再生可能エネルギーインフラへの巨額の投資を継続的に促進しており、太陽光発電はその中心的な役割を担っています。政府のインセンティブ、有利な規制枠組み、そして企業によるサステナビリティ義務の増加は、これらの先進モジュールの導入にとって肥沃な土壌を創り出しています。さらに、製造プロセスの工業化と規模の経済は、ワットあたりのコストの段階的な低下に貢献しており、太陽光発電は従来のエネルギー源に対してよりアクセスしやすく、競争力のあるものになっています。これらの高効率モジュールの基盤となる単結晶シリコン市場の拡大は、210mmセグメントの成長と直接相関しています。原材料のサプライチェーンの変動性、貿易紛争、地政学的緊張といった課題は依然として存在するものの、210mm PVモジュールの固有の経済的および環境的利点は、市場の持続的な勢いを保証すると予想されています。

単結晶シリコン市場セグメントは、その優れた効率、信頼性、確立された製造プロセスにより、広範な210mm PVモジュール市場において揺るぎないリーダーとしての地位を確立しています。単結晶シリコンセルは、連続した単一の結晶格子を特徴とし、多結晶シリコンと比較して電子移動度が高く、欠陥が少ないため、直接的に高いエネルギー変換効率をもたらします。この固有の利点は、最大の出力と最適化された設置面積の利用を目的とした210mmモジュールにとって特に重要です。単結晶シリコンの優位性は、500W-600Wから700W以上までのすべての出力セグメントで明らかであり、210mmモジュールは性能の限界を押し広げています。210mm PVモジュール市場の主要プレイヤーであるTrinasolar、LONGi、JA SOLAR Technology Co., Ltd.などは、ユーティリティ規模および商業プロジェクトの需要を満たす上でその重要な役割を認識し、単結晶セルおよびモジュールの生産に多額の投資を行っています。単結晶シリコンウェーハ技術の一貫した改善は、PERC、TOPCon、HJTなどのセルアーキテクチャにおけるイノベーションと並行して、モジュール性能を向上させ続けています。例えば、単結晶基板上に構築されることの多いn型TOPCon PVモジュール市場ソリューションの出現は、セルレベルで25%を超える効率をもたらし、これは直接的に700Wを大幅に上回る出力のモジュールに相当します。この技術的飛躍により、単結晶シリコンは高出力・高効率の210mmモジュールにとって引き続き優先される材料となっています。かつては低コストにより多結晶シリコン市場がかなりのシェアを占めていましたが、コスト差の縮小と優れた性能上の利点により、単結晶シリコンがますます有利になり、市場シェアを統合させています。単結晶シリコン市場における薄型ウェーハと高度なドーピング技術に関する継続的な研究開発は、そのリードをさらに強化しており、将来のさらなる効率向上とコスト削減を約束しています。このセグメントの優位性は、継続的なイノベーションと、地上設置型太陽光発電システム市場および大規模商業施設からの強力な需要に支えられて、今後も続くと予想されます。

210mm PVモジュール市場は、太陽光プロジェクトにおけるモジュール効率の向上とシステムコスト(BoS)の削減への絶え間ない追求によって主に推進されています。平均的なユーティリティ規模の太陽光プロジェクトは、1平方メートルあたりのエネルギー出力を最大化し、設置の複雑さと土地利用を最小限に抑えることを目指しています。210mmモジュールは、その大型ウェーハサイズにより、メーカーは通常600W、しばしば700Wを超える出力のモジュールを生産することが可能です。このより高い電力密度は、プロジェクトあたりに必要なモジュール数を削減することに直接つながり、架台、配線、掘削、および労務に関連するコストを削減し、小型モジュールと比較してBoSコストを5~8%削減する可能性があります。さらに、世界の脱炭素目標と再生可能エネルギー義務は、重要なマクロ的追い風となっています。例えば、多くの国が2030年までに再生可能エネルギーの42.5%を目標とするなど、大幅な再生可能エネルギー容量の追加を約束しており、これは必然的に大規模展開に適した高性能モジュールへの需要を牽引します。太陽光発電市場の浸透率の向上と地上設置型太陽光発電システム市場の急速な拡大は、210mmモジュールの採用の直接的な受益者であり、推進力となっています。しかし、市場は主にサプライチェーンの安定性と原材料価格の変動性に関連する重大な制約に直面しています。すべてのシリコンベースのPVモジュールの基本的な投入材であるポリシリコン市場は、著しい価格変動を経験しており、2021年後半には価格が300%以上急騰した後、正常化しましたが、モジュール製造コストと収益性に影響を与えています。さらに、一部の地域によって課される輸入太陽光製品に対する反ダンピング関税のような貿易保護主義と関税は、貿易の流れを歪め、エンドユーザーにとってモジュール価格を増加させる可能性があり、太陽光発電の全体的な競争力に影響を与えています。より大きな210mmウェーハおよびモジュールを処理するために製造ラインをアップグレードするための初期資本投資も、小規模プレイヤーにとっては障壁となり、大手メーカー間での市場統合につながっています。

210mm PVモジュール市場は、少数の支配的なグローバルプレイヤーと、急速に台頭しているいくつかのメーカーとの間で激しい競争が特徴です。これらの企業は、市場でのリーダーシップを維持し、世界的に拡大する太陽光展開のより大きなシェアを獲得するために、セル技術、モジュール設計、および製造効率において継続的に革新を行っています。この状況はダイナミックであり、戦略的パートナーシップや生産能力の拡大が一般的な戦略となっています。

210mm PVモジュール市場に関する具体的な企業レベルの動向はソースデータで提供されていませんが、210mmセグメントが不可欠な一部である広範な太陽光PV業界では、継続的な進歩と戦略的な動きが見られています。これらの動向は、効率向上、製造規模拡大、市場多様化といった進行中のトレンドを反映しています。

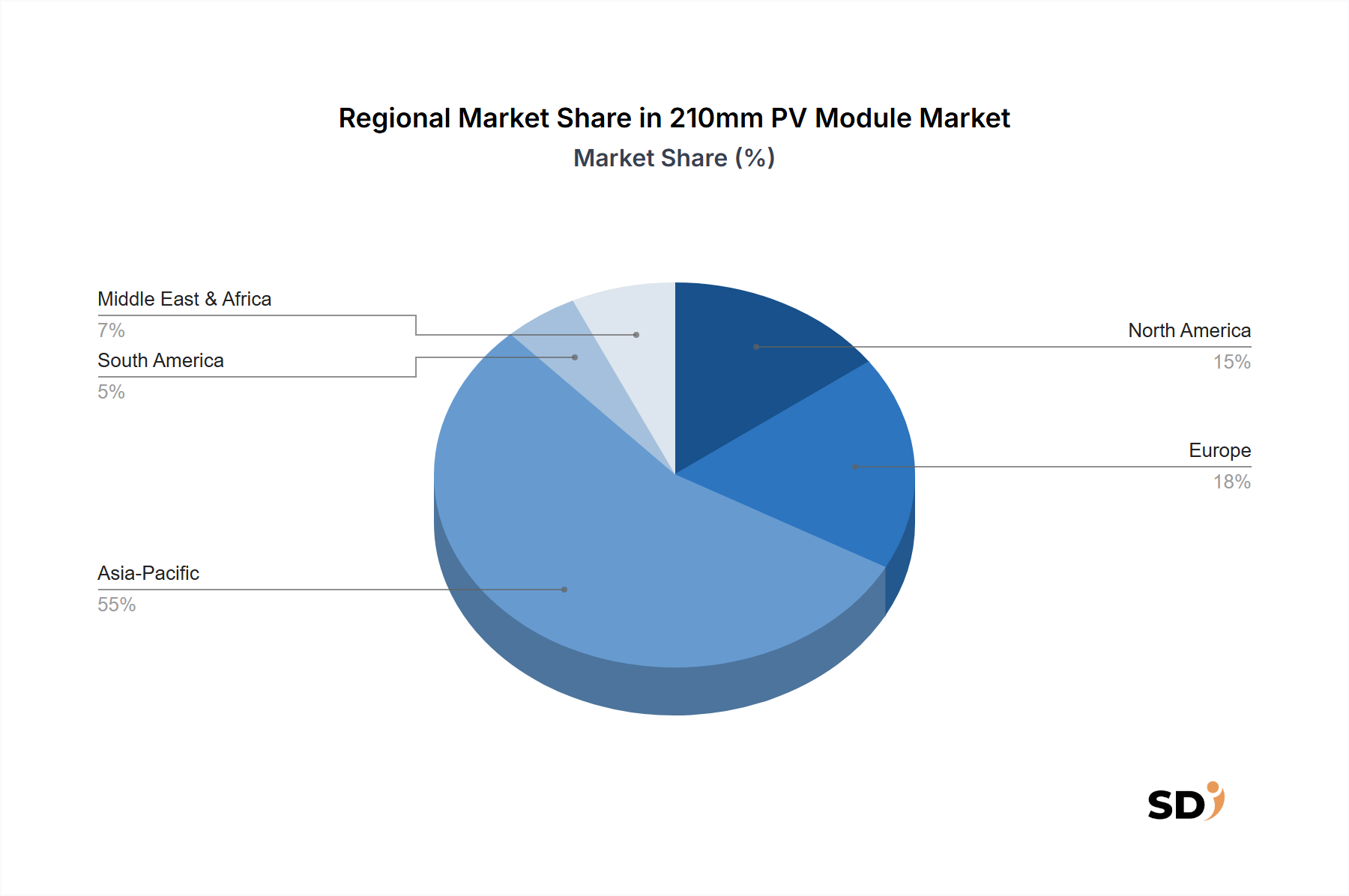

世界の210mm PVモジュール市場は、エネルギー政策、経済発展、再生可能エネルギー義務に大きく影響される、採用と成長における顕著な地域差を示しています。アジア太平洋地域は最大の収益シェアを占める支配的な地域であり続けています。これは、中国とインドにおける大規模なユーティリティ規模の導入、および日本と韓国からの強力な需要に主に牽引されています。世界最大の太陽光発電の生産国および消費者である中国は、野心的な国家再生可能エネルギー目標と大規模太陽光発電所への継続的な投資により、210mmモジュールの採用をリードしています。単結晶シリコン市場やポリシリコン市場の主要プレイヤーを含むこの地域の広範な製造基盤は、そのリードをさらに確固たるものにしています。アジア太平洋市場は、インフラ開発の継続と太陽光発電市場に対する有利な政府政策により、今後も堅調な成長を続けると予想されており、予測期間中に8%を超えるCAGRを達成する可能性があります。

ヨーロッパは、厳しい脱炭素目標と高いエネルギー価格に牽引される、成熟していながらも急速に成長している市場です。ドイツ、フランス、スペインなどの国々は、地上設置型および大規模屋上商業プロジェクトの両方で210mmモジュールの導入を積極的に行っています。この地域は、再生可能エネルギーに対する強力な規制支援とエネルギー独立への推進から恩恵を受けており、CAGRは6.5%前後になると予測されています。ヨーロッパでの需要は、グリッドインフラの近代化と太陽光インバータ市場の拡大によっても後押しされています。

北米、特に米国は、210mm PVモジュール市場、特に地上設置型太陽光発電システム市場における主要な成長地域です。投資税額控除(ITC)およびその他の州レベルのインセンティブは、引き続き大幅な太陽光発電の導入を牽引しています。一部の貿易政策上の課題は依然としてありますが、この地域では国内製造能力の増加と、ユーティリティおよび大規模商業部門からの強力な需要が見られており、CAGRは約6%と予想されています。

中東・アフリカは、比較的小規模なベースからではあるものの、高成長地域として台頭しています。GCC諸国の国々は、経済多角化努力の一環として、大規模太陽光プロジェクトに多額の投資を行っています。豊富な太陽光照射量と再生可能エネルギーに対する野心的な政府のビジョンは、高出力210mmモジュールへの多大な関心を牽引しており、CAGRは9%を超える可能性があり、最も急速に成長している地域となっています。この地域は、土地利用とメンテナンスを最適化するソリューションを優先することが多く、210mmモジュールが魅力的になっています。

南米も有望な見通しを示しており、ブラジルとアルゼンチンが太陽光発電の採用をリードしています。この地域の強力な太陽光資源と増加するエネルギー需要は、水力発電への依存を減らすための努力と相まって、特に地上設置型太陽光発電システム市場における210mm PVモジュール市場の拡大を支援しています。

210mm PVモジュール市場のサプライチェーンは複雑で高度にグローバル化されており、モジュールのコストと入手可能性に直接影響を与える重要な上流依存関係があります。主な原材料はポリシリコンであり、これはインゴットに精製され、次にPVセルの基礎となるシリコンウェーハにスライスされます。ポリシリコン市場は歴史的に変動が激しく、需給不均衡、生産能力の拡大、地政学的要因によって価格が急騰してから修正されるという経験をしています。例えば、2021年の供給不足によりポリシリコン価格が著しく急騰し、業界全体でモジュールコストの上昇につながりました。2022~2023年のその後の生産能力の追加は価格の安定化に役立ちましたが、ポリシリコン生産の集中度(主に中国)により、変動のリスクは依然として残っています。

シリコン以外にも、太陽電池の封止材としてのソーラーガラス、電気接点用の銀ペースト、フレーム用のアルミニウム、バックシートやシーラント用のさまざまなポリマーなどが重要な材料です。これらの材料、特にガラスとアルミニウムの価格は、商品市場の変動とエネルギーコストの影響を受け、210mmモジュールメーカーのコスト管理に複雑さをさらに加えています。210mmモジュールスペースを支配する単結晶シリコン市場セグメントは、大型シリコンウェーハの品質と入手可能性に大きく依存しています。シリコンウェーハ市場におけるあらゆる中断(自然災害、貿易制限、製造上のボトルネックを問わず)は、下流に連鎖的な影響を与える可能性があります。調達リスクには、一部の上流セグメントにおける労働慣行も含まれており、米国などの主要市場での輸入制限につながる可能性があり、メーカーはサプライチェーンを多様化したり、代替地域に新しい生産能力を構築したりすることを余儀なくされています。この多様化は、リスクを軽減する一方で、しばしば高い初期コストと長いリードタイムを伴います。210mm PVモジュール市場のメーカーは、これらの変動に対する緩衝材として、また特にn型TOPConセルなどの高需要部品の安定した供給を確保するために、垂直統合への投資や長期供給契約の締結をますます進めています。

210mm PVモジュール市場のグローバル貿易フローは、PVモジュールおよびコンポーネントの主要輸出国であるアジア太平洋地域、主に中国の支配的な製造基盤によって大きく影響されています。主要な輸入地域には、北米(米国、カナダ)、ヨーロッパ(ドイツ、オランダ、スペイン)、および中東やラテンアメリカの新興市場が含まれます。これらの貿易回廊は、しばしば関税、アンチダンピング(AD)税、相殺関税(CVD)の複雑な網、および現地調達要件や特定の製品認証などの非関税障壁の影響を受けます。例えば、米国は歴史的に、Section 201の下で輸入太陽電池およびモジュールに関税を課し、中国や他の東南アジア諸国を含む特定の国からの製品にAD/CVD関税を課してきました。これらの関税は、特定の製品と原産国に応じて15%から200%以上になることがありますが、越境数量と価格設定に定量的な影響を与えます。例えば、高関税の期間中、対象国からの輸入は大幅に減少し、非関税地域からの調達の増加、または(しばしばより高いコストではありますが)国内製造への移行につながります。これは、輸入国の太陽光発電市場の競争力に直接影響し、導入を遅らせる可能性があります。

ヨーロッパも過去にはアンチダンピング措置を講じていましたが、多くはすでに失効しており、より多様な輸入状況に寄与しています。しかし、ポリシリコン市場および単結晶シリコン市場セグメントの上流における労働慣行に関する懸念は、一部の地域での輸入制限につながり、貿易力学をさらに複雑にしています。210mm PVモジュール市場のメーカーは、複数の国に生産拠点を設立したり、主要市場内で国内サプライチェーンに投資したり、価格戦略を調整したりすることで、関税の影響を軽減することがよくあります。進行中の地政学的緊張とサプライチェーンの回復力への推進は、特に北米とヨーロッパでの製造の地域化への傾向を後押ししています。この移行は、単一の地理的ソースへの依存を減らす一方で、モジュールコストを一時的に増加させ、メーカーがローカル市場向けの統合ソリューションを模索するにつれて、太陽光インバータ市場のような関連技術のグローバル競争力に影響を与える可能性があります。これらの貿易政策の純効果は、調達決定がコスト効率と同様に地政学戦略に依存する、より断片化されたグローバル市場です。

日本の210mm PVモジュール市場は、世界市場の動向と連動しつつ、国内特有の要因により成長を続けています。日本の太陽光発電市場は、再生可能エネルギー導入目標、特に固定価格買取制度(FIT)や、それに続くFIP(Feed-in Premium)制度、さらに近年では自家消費型太陽光発電へのシフトといった政策に支えられてきました。210mmモジュールは、その高効率・高出力特性により、土地利用が限られる日本において、設置面積あたりの発電量を最大化できるという点で非常に有利です。特に、地上設置型太陽光発電システム市場は、広大な敷地が少ないため、より少ない面積でより多くの電力を生み出せる高出力モジュールへの需要が高まっています。また、国内に工場を持つあるいは活発に事業を展開する企業としては、シャープ(SHARP)が挙げられます。シャープは、長年にわたり太陽電池技術を開発し、高効率モジュールの提供を通じて日本の再生可能エネルギー普及に貢献しています。その他、海外メーカーの日本法人も、現地の厳しい品質基準や顧客ニーズに対応した製品を展開しています。

規制面では、日本の太陽光発電システムは、電気用品安全法(PSEマーク)や、建築基準法、消防法といった関連法規の遵守が求められます。また、JIS(日本産業規格)に基づく各種認証や、品質・安全基準を満たすことが、市場参入の前提となります。消費者の行動パターンとしては、長期的な信頼性、品質、そして設置後のメンテナンスサポートが重視される傾向にあります。価格競争力も重要ですが、日本の消費者は、初期費用だけでなく、ライフサイクルコストや製品の耐久性も考慮に入れます。流通チャネルは、大手商社、太陽光発電システム販売・施工業者、そして近年では直接的なEPC(Engineering, Procurement, Construction)事業者などが中心となります。特に、住宅用市場では、専門的な販売・施工業者を通じて製品が供給されることが一般的です。210mmモジュールの導入は、これらのチャネルを通じて、より効率的で経済的な太陽光発電ソリューションとして推進されていくと予想されます。将来的な市場規模は、政府のエネルギー政策、技術革新、そして建設・土地利用に関する規制緩和などに左右される可能性があります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の市場規模の算出と予測は、主に一次調査に基づいており、総調査努力の75%を占めます。この堅牢なアプローチにより、当社の調査結果は、リアルタイムの市場動向と専門家の洞察に基づいたものとなっています。

バリューチェーン全体にわたる主要なステークホルダーに対して、詳細かつ網羅的なインタビューを実施し、定性的および定量的なデータを収集します。これらの対話は、市場トレンド、競合環境、技術的進歩、および規制の影響に関する重要な視点を提供します。

インタビュー対象となった特定の企業タイプ: 当社の一次調査では、以下のような主要企業を対象としています。

インタビュー対象となった主要ステークホルダー: 意思決定者や技術専門家に対し、以下のような方々へのインタビューを実施します。

これらの対話は、二次データを検証し、矛盾を解消し、公開されていないニュアンスの深い洞察を捉えるのに役立ちます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 太陽光発電モジュールメーカーの最高技術責任者(CTO) | 30% |

| 太陽光発電EPC/開発業者のプロジェクト開発ディレクター | 30% |

| 太陽電池メーカーのグローバルセールス&マーケティング責任者 | 25% |

| 先端太陽光発電技術のシニアR&Dマネージャー | 15% |

| Company Type | Representation (%) |

|---|---|

| 太陽光発電モジュールメーカー | 30% |

| 太陽電池技術開発企業 | 25% |

| 大規模太陽光発電プロジェクト開発業者およびEPC | 20% |

| 特殊太陽光発電ウェーハサプライヤー | 15% |

| 太陽光発電材料・装置プロバイダー | 10% |

一次調査を補完するものとして、二次調査は当社の全体的な方法論の25%を構成します。この段階は、市場の基盤的な理解を確立し、業界構造、過去のデータ、およびマクロ経済要因の包括的な概要を提供します。

当社の二次調査は、以下のような、信頼性の高い権威ある情報源を幅広く活用しています。

Bloomberg、Factiva、Hoovers、PitchBookなどの独自の財務データベースを活用し、企業財務データ、競合インテリジェンス、および投資トレンドを収集します。

米国エネルギー省(DOE)[情報源リンク]、欧州委員会[情報源リンク]、および各国の統計局などの機関からの公式政府刊行物および統計。

国際再生可能エネルギー機関(IRENA)[情報源リンク]および国際エネルギー機関太陽光発電システムプログラム(IEA PVPS)[情報源リンク]などの、世界的に認められた国際機関からのレポートおよび分析。

業界特有の重要なデータ、政策に関する洞察、および市場トレンドを提供する、世界的に認知された業界団体の出版物。

参照した業界団体/規制機関: 特に以下の団体からデータと洞察を得ています。

当社の調査結果の独自性と整合性を維持するため、他の市場調査ウェブサイトからのデータや洞察の利用は厳しく避けています。各レポートは購入日まですべて綿密に更新されており、最新の市場状況を反映しています。

市場規模の推定と予測には、トップダウンアプローチとボトムアップアプローチを組み合わせて用います。トップダウンアプローチでは、マクロレベルの産業トレンド、世界の再生可能エネルギー政策、および全体的な太陽光発電導入目標を分析し、市場全体の規模を算出します。ボトムアップアプローチは、非常に詳細であり、個々の市場セグメントからのデータを集計します。

収集されたすべてのデータ(一次・二次を問わず)は、厳格な多段階データトライアンギュレーション(データ三角測量)を受けます。このプロセスでは、さまざまな情報源からの情報を相互参照して市場推定を検証し、不一致を特定し、予測を洗練させることで、分析の信頼性を高めます。

市場は、過去のトレンド、現在の市場動向、および将来の成長ドライバーと制約要因を考慮し、2026年から2034年の期間について分析および予測されます。

当社の厳格な方法論と多段階の検証プロセスにより、85~90%のデータ精度が保証されます。

経験豊富なシニアアナリストの専任チームが、すべてのデータポイント、モデル、および結論をレビューおよび精査し、最高水準の品質と分析の厳密性を確保します。これには以下が含まれます。

この包括的な品質保証フレームワークにより、お客様は戦略的意思決定に不可欠な、実行可能で信頼性の高い、正確な市場インテリジェンスを受け取ることができます。

参入障壁には、高度な製造設備への多額の資本投資と、TOPConやHJTなどの技術に対する継続的な研究開発が含まれます。トリナ・ソーラーやロンジなどの既存プレイヤーは、規模の経済と堅牢なサプライチェーンを活用して、競争力のある堀を維持しています。

業界は、一次原料として単結晶シリコンに大きく依存しています。サプライチェーンの安定性と原材料コストは、主にアジア太平洋地域で集中的に行われているシリコン生産の濃度によって影響を受ける可能性があり、モジュール価格と入手可能性に影響を与えます。

主要なセグメントには、セル技術(PERC、TOPCon、HJT)とモジュールタイプ(単面、両面)が含まれます。また、特に600W-700Wの範囲での高出力モジュールへの需要、および地上設置型および屋根設置型ソーラーシステムへの応用も重要な推進要因です。

中国やインドなどの国々が牽引するアジア太平洋地域は、広範な製造能力、支援的な再生可能エネルギー政策、および大規模なプロジェクト展開により、市場を支配しています。この地域は、有利なインセンティブと増大するエネルギー需要に牽引され、世界市場の約55%を占めています。

持続可能性は、PV製品の寿命終了に関する懸念に対処するために、モジュールの設計を寿命とリサイクル可能性の向上に向けています。カナディアン・ソーラーなどのメーカーは、製造プロセスのカーボンフットプリントを削減し、サプライチェーン全体で倫理的な調達を確保することに重点を置いています。

最近の開発は、モジュール効率と出力の向上に焦点を当てており、TOPConやHJTなどの高度なセル技術への大きな移行が見られます。メーカーは、高エネルギー密度ソリューションへの需要に対応するために、700Wを超える新しいモジュール設計を積極的に発売しています。