1. 1.6T光モジュール市場の主な課題は何ですか?

高度なコンポーネントの複雑なサプライチェーンの管理や、高密度実装におけるエネルギー効率の確保などが課題として挙げられます。また、AIデータセンターやハイパースケールクラウドインフラ向けの厳格なパフォーマンスと信頼性の要求にも対応する必要があります。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

1.6T光モジュール

1.6T光モジュールSenior Research Analyst

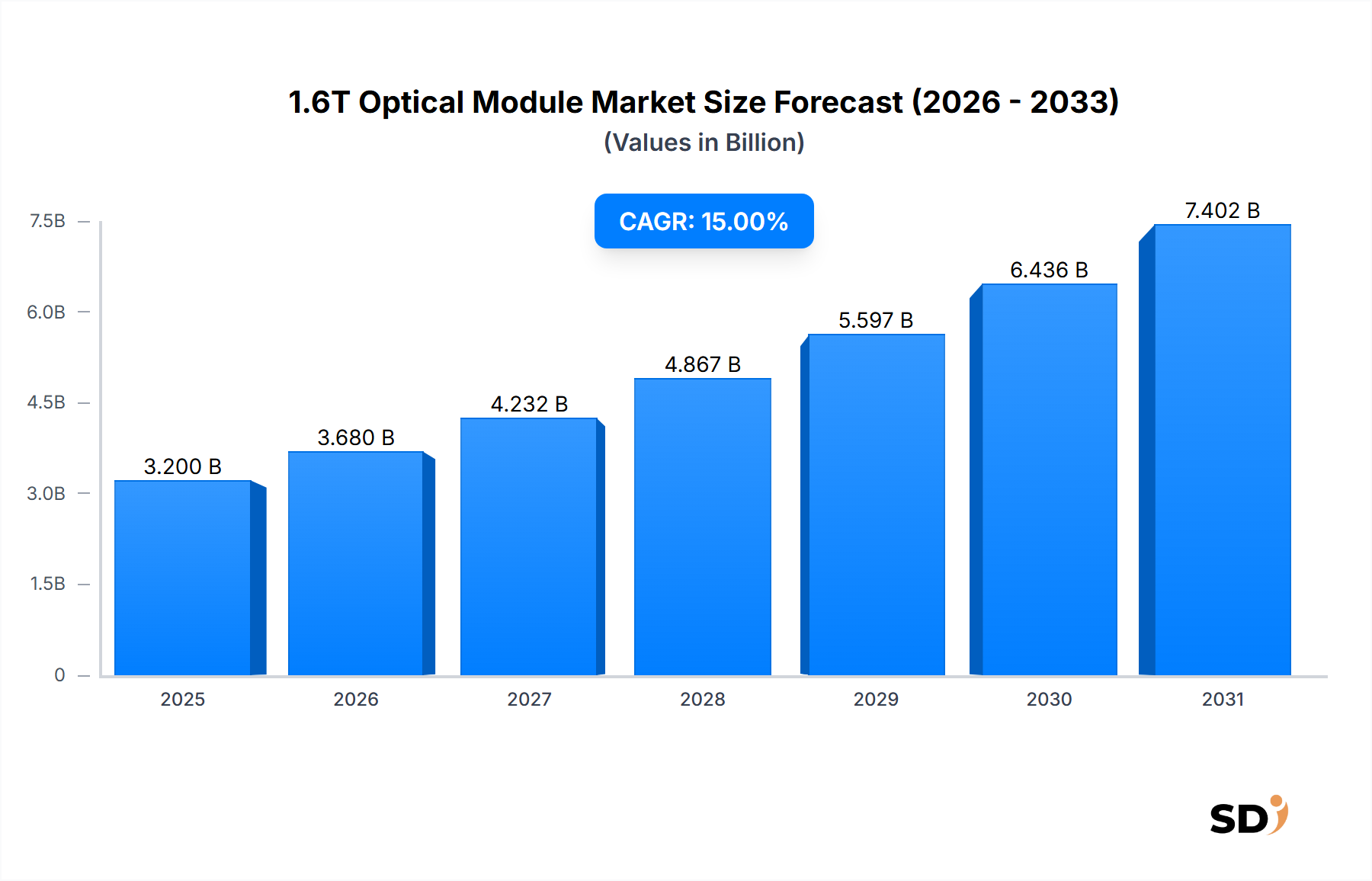

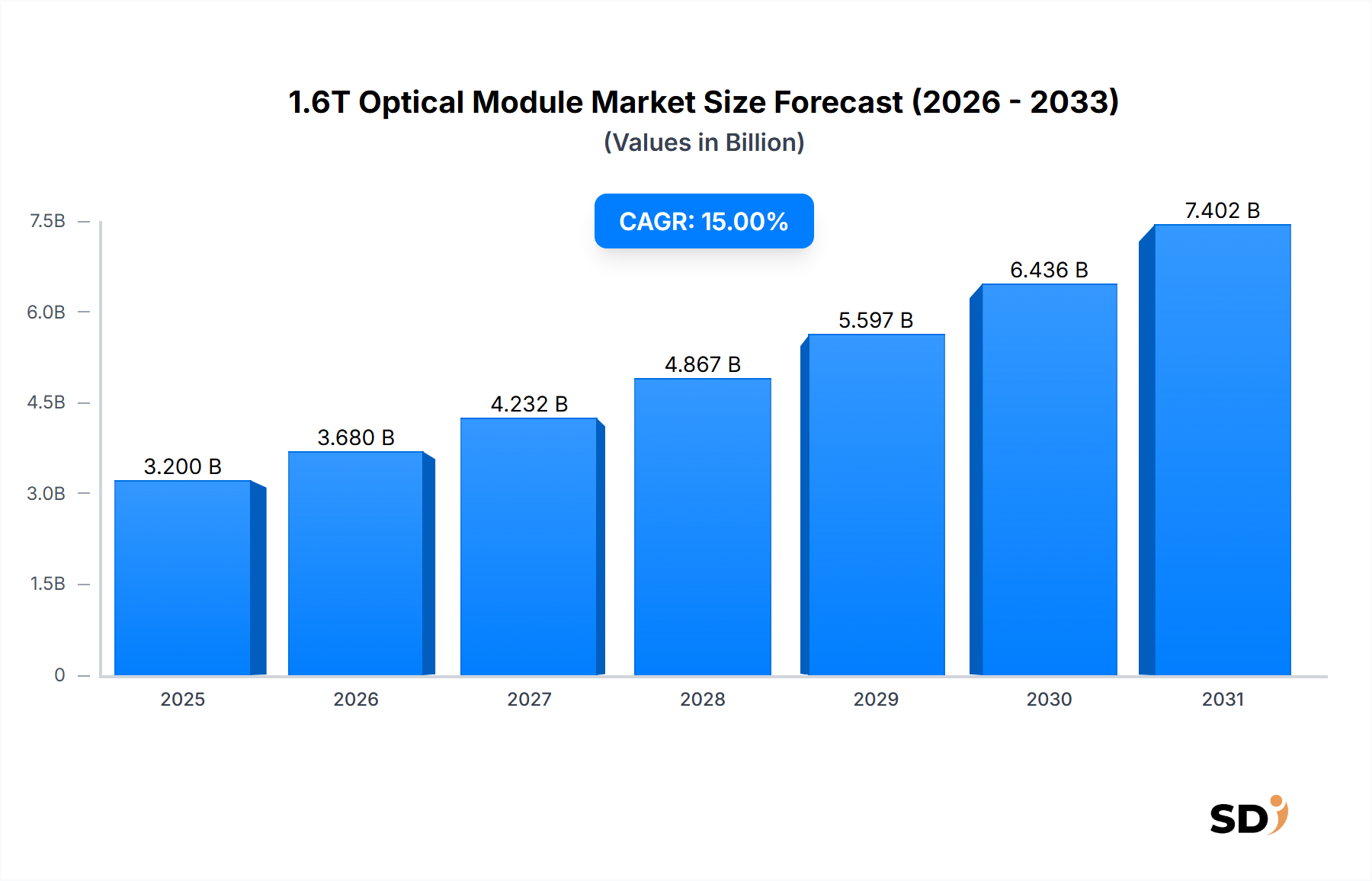

1.6兆ドル規模の光モジュール市場は、グローバルなデジタルインフラ全体での超高帯域幅・低遅延データ伝送に対する需要の高まりに牽引され、大幅な成長を遂げようとしています。2025年現在、市場規模は32億ドルを記録しました。予測によると、市場は力強い成長を続け、2030年までには約64億4000万ドルに達すると予想されており、予測期間中の複合年間成長率(CAGR)は15%と魅力的な数値を示しています。この顕著な軌道は、主にAIデータセンター市場の急速な拡大、ハイパースケールクラウドインフラ市場の継続的なスケーリング、そしてより広範な光ネットワーク市場における基盤的な進歩によって牽引されています。

人工知能、機械学習、高性能コンピューティング(HPC)ワークロードの複雑化は、データセンター相互接続の並行した進化を必要としています。従来の光モジュールではこれらの需要を満たすには不十分であることが明らかになっており、1.6Tソリューションの採用を加速させています。800G、そして subsequently 1.6Tトランシーバーへの移行は、光コンポーネントメーカーとネットワークオペレーター双方にとって重要な転換点となります。主な需要ドライバーには、データトラフィックの指数関数的な増加、大規模データセンターにおけるエネルギー効率の必要性、そして5Gおよび将来のブロードバンドイニシアチブをサポートするための通信ネットワーク内の継続的なアップグレードサイクルが含まれます。さらに、コヒーレント光モジュール市場のような高度な変調技術の開発や、シリコンフォトニクスの統合は、これらの高速モジュールのパフォーマンスを向上させ、フォームファクタを縮小しています。

産業全体でのデジタルトランスフォーメーションイニシアチブへの投資増加や、政府によるレジリエントなデジタルインフラ推進といったマクロ的な追い風が、市場拡大をさらに後押ししています。特にフォトニクス集積回路市場におけるコンポーネント技術の継続的なイノベーションは、広範な展開に必要な密度、電力効率、コスト目標の達成に不可欠です。現在、展開の容易さと既存のエコシステムによりプラガブル光モジュール市場が支配的ですが、システム内通信および将来のコパッケージドオプティクスアプリケーション向けに、埋め込み光モジュール市場も注目を集めており、より高いポート密度と低消費電力を約束しています。市場は地理的にも変化しており、通信インフラ市場の近代化に多額の投資を行っている新興経済国で、かなりの成長機会が出現しています。

アプリケーションセグメントは、1.6T光モジュール市場において最も影響力のあるドライバーであり、結果として最大の収益貢献者となっています。具体的には、AIデータセンター市場とハイパースケールクラウドインフラ市場の合流が、市場の軌跡と即時の需要を決定する支配的な勢力を collectively に表しています。これらのアプリケーションは、比類なき帯域幅と超低遅延を必要とし、データセンター内の短距離から中距離でサーバー、スイッチ、ストレージユニットを接続するために1.6T光モジュールを不可欠なものにしています。これはデータセンター相互接続市場の重要な側面です。

大規模な並列処理、GPUとCPU間の広範なデータ転送、高速メモリへのアクセスが必要なAIデータセンター市場環境は、ネットワークインフラに immense な圧力をかけています。単一のAIトレーニングクラスターは数千のアクセラレーターで構成される可能性があり、それぞれが計算効率を維持するためにマルチテラビット接続を必要とします。1.6T光モジュールは、ボトルネックを防ぎ、迅速なデータ移動を可能にし、高価なAIハードウェアの最適な利用を確保するために必要なスループットを提供します。これらのモジュールに対するAIクラスターでの需要は、自律走行車、自然言語処理、科学研究などの産業全体で、より大きく、より複雑なAIモデルの継続的な進歩と展開によって急増すると予想されています。これらの環境の特殊な要件は、このセグメントのシェアが支配的であるだけでなく、他のアプリケーションと比較して加速成長を経験していることを意味します。

同様に、ハイパースケールクラウドインフラ市場は、グローバルなユーザーベースとSaaSからIaaSまで、多数のクラウドサービスをサポートするために、その絶え間ない拡大を続けています。クラウドサービスプロバイダー(CSP)は、パフォーマンスの向上、効率の改善、運用コストの削減のために、バックボーンネットワークとデータセンター内接続の継続的なアップグレードに取り組んでいます。1.6Tモジュールの展開により、CSPはデータセンターファブリックの容量を大幅に増加させ、仮想マシン密度の向上、ワークロードのシームレスな移行、ストリーミング、ゲーム、エンタープライズアプリケーションの増大する需要をサポートできます。プラガブルフォームファクタは、そのモジュール性により現在の展開で普及していますが、将来世代のハイパースケールスイッチおよびサーバー向けの埋め込み光モジュール市場への関心の高まりは、データセンター内部のネットワークアーキテクチャを再構築する可能性があり、さらに高い統合と電力フットプリントの削減を約束しています。

高性能コンピューティング市場も大きく貢献していますが、その総需要はハイパースケールおよびAIデータセンターよりも小さいです。研究機関やスーパーコンピューティングセンターにあるHPCクラスターは、同様の遅延と帯域幅の要件を共有しています。通信ネットワークは基盤的な市場ですが、現在は長距離コヒーレントオプティクスと特定の都市圏ネットワーク(MAN)アプリケーションにより焦点を当てており、広範な光ネットワークアップグレードの一部として、特定の集約ポイントまたは地域相互接続のために、より徐々に1.6Tソリューションを採用しています。しかし、クラウドネイティブアーキテクチャとの将来の収束は、1.6Tテクノロジーのための成長機会の増加を示唆しています。AIおよびハイパースケールアプリケーションの支配は、技術的進歩と規模の経済が1.6Tソリューションをコアインフラストラクチャにさらに組み込むにつれて、予測期間を通じて主要な収益シェアを維持すると予想されます。

1.6T光モジュール市場は、それぞれが distinct な技術的および経済的必要性に根ざした、いくつかの強力なドライバーによって推進されています。

AI/MLワークロードとデータトラフィックの指数関数的な増加:人工知能および機械学習アプリケーション、特に大規模言語モデル(LLM)およびディープラーニングの普及は、高速処理と伝送を必要とする前例のない量のデータを生成します。これは、AIデータセンター市場の拡大に直接貢献します。主要な業界レポートの指標によると、データセンター内のAIデータトラフィックは、一般的なインターネットトラフィックの成長をはるかに上回り、2027年まで年率60%以上で増加すると予測されています。これにより、ネットワークのボトルネックを回避し、GPUアクセラレーテッドクラスターの効率的な運用を確保するために、400Gおよび800Gモジュールから1.6Tへの移行が不可欠になります。これらの特殊なデータセンター内の相互接続への需要は、1.6T光モジュール市場の主要かつ定量化可能なドライバーです。

ハイパースケールクラウドインフラのスケーリング:ハイパースケールクラウドインフラ市場内の継続的な拡大とアーキテクチャアップグレードは、重要な成長触媒です。グローバルなクラウドIPトラフィックは、クラウドサービスの導入増加、エッジコンピューティング、ハイブリッドクラウドモデルの普及により、2025年までに倍増すると予想されています。ハイパースケールオペレーターは、より高いポート密度をサポートし、サーバー間通信を強化し、広大なデータセンター複合施設内のネットワーク遅延を削減するために、1.6T光モジュールを展開しています。このアップグレードサイクルは、競争力のあるサービスレベルを維持し、増え続けるユーザーベースと多様化するクラウドワークロードに対応するために不可欠です。

データセンター相互接続における高帯域幅・低遅延の需要:データセンター内およびキャンパス相互接続全体での帯域幅および遅延の増加要求を満たす既存のネットワークインフラの固有の制限は、1.6Tソリューションの採用を義務付けています。データセンターの平均消費電力は年率10〜15%で増加しているため、業界は電力効率の高いソリューションを積極的に求めています。1.6Tモジュール、特に高度なシリコンフォトニクスおよびコパッケージドオプティクスを活用したものは、複数の低速モジュールと比較して、大幅に優れた帯域幅/ワット比を提供します。この効率向上は、データセンター相互接続市場内での運用コストの管理と持続可能性目標の達成に不可欠です。

光ネットワーク技術の進歩:フォトニクス集積回路市場内でのデジタル信号処理(DSP)の改善やコンポーネント統合を含む、より広範な光ネットワーク市場における継続的なイノベーションは、1.6Tモジュールの商業的実現可能性を可能にしています。これらの技術的飛躍は、既存のファイバーインフラ上でより高いデータレートを可能にし、高価なファイバープラントのアップグレードを遅らせます。業界標準(例:IEEE 802.3df)の成熟は、相互運用性と大量生産のための明確なロードマップを提供し、市場採用をさらに加速させます。

1.6T光モジュール市場は、確立された光コンポーネントメーカー、ネットワーク機器プロバイダー、および半導体大手間の激しい競争によって特徴付けられています。主要プレイヤーは、高性能で電力効率が高く、コスト効率の高いソリューションを提供するために、研究開発に多額の投資を行っています。

これらの企業は、この急速に進化するセクターでの市場シェアを獲得するために、戦略的パートナーシップ、M&A活動、継続的な製品イノベーションに取り組んでいます。

1.6T光モジュール市場は、より高い帯域幅ソリューションに対する緊急の需要を反映した、急速なペースのイノベーションと戦略的進歩によって特徴付けられています。

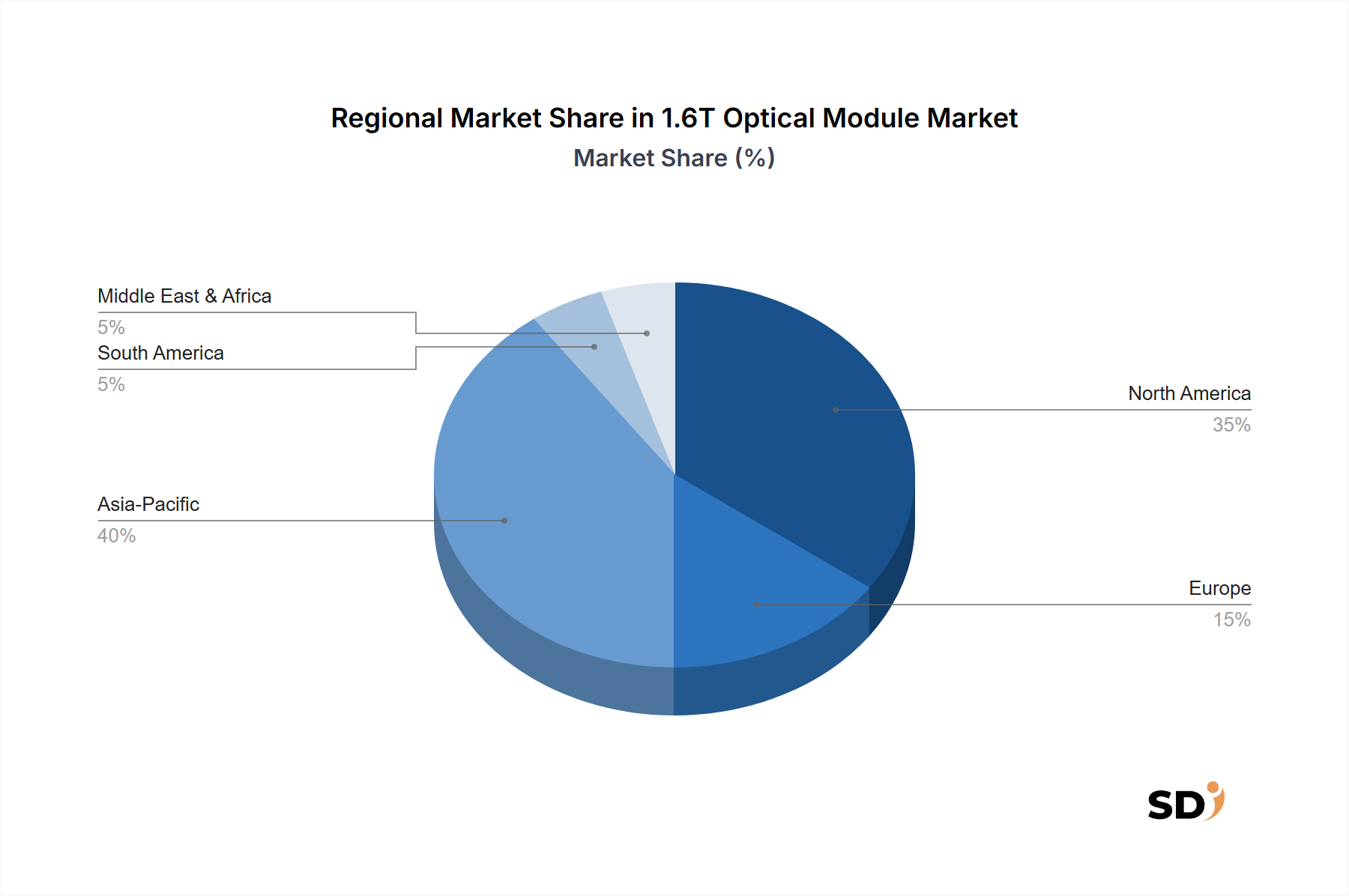

1.6T光モジュール市場は、技術採用レベル、インフラ投資、経済発展の度合いを反映して、グローバル地域全体で多様なダイナミクスを示しています。全体として、市場のグローバルCAGR 15%は、多様な地域別成長率と市場シェアの集計です。

北米は現在、1.6T光モジュール市場で最大の収益シェアを占めています。この支配は、広大で継続的に拡大しているハイパースケールクラウドインフラ市場の存在と、主要テクノロジー企業によるAIデータセンター市場への多額の投資に主に起因しています。この地域の最先端ネットワーキング技術への早期採用と多額の研究開発費は、それを最前線に位置付けています。主な需要ドライバーは、大規模データセンターと高性能コンピューティング(HPC)市場クラスター内での超高帯域幅相互接続の需要の高まりです。

アジア太平洋、特に中国は、最も急速に成長している地域を表しています。この加速成長は、デジタルインフラへの巨額の投資、国内クラウドサービスプロバイダーの急速な拡大、そして先進コンピューティングとAIを推進する政府のイニシアチブに起因しています。中国や日本のような国々は、次世代データセンターを積極的に展開し、5Gおよび将来のブロードバンド展開をサポートするために通信インフラ市場をアップグレードしています。ここでの主な需要ドライバーは、新しいデータセンターの急速な構築と既存のネットワークアーキテクチャの近代化です。

ヨーロッパは、さまざまな産業全体でのデジタルトランスフォーメーションへの強いコミットメントとデータセンター施設への投資増加に牽引され、 substantial な市場シェアを確保しています。採用は北米よりもわずかに保守的かもしれませんが、この地域は強力な研究エコシステムと持続可能なデータセンター運用への焦点から恩恵を受けています。主な需要ドライバーは、エンタープライズデータセンターのアップグレードと成長するクラウド市場、および国境を越えたデータセンター相互接続市場の要件です。

中東・アフリカおよび南米は、1.6T光モジュールにとって新興市場です。現在の収益シェアは小さいですが、これらの地域では経済の多角化努力とインターネット普及率の向上に牽引された significant なインフラ開発が見られています。国内外のプレーヤーによる新しいハイパースケールデータセンターへの投資と、クラウドサービスの拡大が主要な需要ドライバーです。これらの地域は、デジタル経済が成熟し拡大するにつれて、グローバル1.6T光モジュール市場への貢献を増やすことが期待されていますが、より低いベースから始まります。

1.6T光モジュール市場は、製品開発、製造プロセス、調達決定に影響を与える、厳格な持続可能性とESG(環境・社会・ガバナンス)の圧力にますますさらされています。欧州連合の有害物質使用制限(RoHS)指令や廃電気電子機器(WEEE)指令のような環境規制は、有害物質の削減を義務付け、光モジュールを含む電子部品の責任あるライフサイクル終了管理を促進しています。これは、メーカーにグリーン素材でのイノベーションとリサイクル性を考慮した設計を推進しています。

国または企業レベルで設定されることが多い炭素削減目標は、データセンターコンポーネントのエネルギー効率に significant な焦点を当てています。1.6T光モジュールは、ハイパースケールクラウドプロバイダーとAIデータセンター市場オペレーターが野心的なネットゼロ目標を達成するのを助けるために、優れた帯域幅/ワット性能を実証する必要があります。これは、低電力シリコンフォトニクス、高度な変調方式、および電気-光変換に関連する消費電力を劇的に削減できるコパッケージドオプティクス(CPO)アーキテクチャの研究開発を推進します。投資家は、ESGパフォーマンスに基づいて企業をスクリーニングしており、1.6T光モジュール市場全体のバリューチェーンにおける透明なサプライチェーン、倫理的な労働慣行、および堅牢なガバナンスフレームワークを奨励しています。これは、フォトニクス集積回路市場の原材料調達や、責任ある製造の確保にまで及びます。循環経済の義務は、モジュールの寿命、修理可能性、材料回収のために設計することをさらに奨励し、廃棄物を最小限に抑え、資源利用を最大化します。コンプライアンス違反またはESGパフォーマンスの低下は、評判の低下、罰金、および主要な調達契約からの除外につながる可能性があり、ESGは1.6T光モジュール市場のすべての参加者にとって不可欠な戦略的考慮事項となっています。

1.6T光モジュール市場は本質的にグローバル化されており、専門的な製造拠点と主要な消費センターによって影響を受ける複雑な輸出および貿易フローのダイナミクスを持っています。主な貿易ルートは、一般的にアジアの製造大国、特に中国から、北米およびヨーロッパの主要なデータセンター市場への輸出を含みます。主要な輸出国には、多くの光モジュールメーカーとそのサプライチェーンパートナーが生産拠点を設立している中国、マレーシア、ベトナムが含まれます。主要な輸入国は、広範なハイパースケールクラウドインフラ市場と堅牢なエンタープライズデータセンターのフットプリントを牽引する米国、ドイツ、英国、アイルランドが主です。日本と韓国も、先進的な通信およびコンピューティングセクターにより、 significant な輸入市場を表しています。

最近の地政学的な緊張と貿易政策は、ボラティリティをもたらしています。例えば、米国が中国製電子部品の一部に課した関税の増加は、1.6T光モジュールのコストを上昇させる可能性があり、米国ベースの輸入業者の収益性に影響を与え、AIデータセンター市場でのインフラアップグレードを遅らせる可能性があります。逆に、これらの関税は、他の地域への製造の多様化を促進し、新しい貿易フローを促進することができます。高度な技術に対する輸出管理や特定のサプライヤーへの制限のような非関税障壁は、サプライチェーンを混乱させ、企業にフォトニクス集積回路市場の重要なコンポーネントの調達戦略を再評価することを余儀なくさせる可能性があります。サプライチェーンのグローバルな性質は、半導体技術をめぐる貿易紛争のような1つの地域での政治的出来事が、世界中の1.6Tモジュールの入手可能性と価格設定に波及し、データセンター相互接続市場の全体的な成長軌道に影響を与える可能性があることを意味します。企業はしばしば、多地域製造戦略と戦略的パートナーシップを通じてこれらのリスクを軽減しますが、国境を越えた量と関連コストへの根本的な影響は、1.6T光モジュール市場にとって重要な考慮事項であり続けます。

日本の1.6T光モジュール市場は、GDPの約4.2兆ドル(2023年時点)という成熟した経済を背景に、高度な技術インフラとデータ集約型アプリケーションへの強い需要に支えられて成長しています。市場規模は、AIデータセンター、ハイパースケールクラウド、および5Gネットワークの急速な拡大により、今後数年間で大幅な成長が見込まれています。具体的な市場規模の数値は開示されていませんが、グローバル市場のCAGR 15%という成長率を考慮すると、日本市場も同様の勢いで拡大すると予想されます。国内では、NTT、富士通、NECなどの大手通信機器メーカーが、光伝送技術の開発と展開において主導的な役割を果たしており、これらの企業は光モジュール市場にも深く関与しています。また、住友電気工業や古河電気工業といったケーブル・光ファイバーメーカーも、サプライチェーンの重要な一部を形成しています。これらの企業は、日本国内のインフラストラクチャの近代化と、グローバルなデータトラフィックの増加に対応するために、最先端の光ソリューションを提供しています。

日本における規制や標準化の枠組みとしては、電気通信事業法、高圧ガス保安法(一部のレーザー関連)、およびIT機器に関する電気用品安全法(PSEマーク)などが関連する可能性があります。特に、データセンターのエネルギー効率や安全性に関する基準、および通信ネットワークの相互運用性に関する国際標準(IEEEなど)への準拠が重要視されます。消費者の行動パターンとしては、日本市場は高品質、高信頼性、および効率性を重視する傾向があります。データセンターオペレーターや通信事業者は、初期コストだけでなく、長期的な運用コスト、省電力性、そしてサプライヤーのサポート体制も考慮して、製品を選定します。流通チャネルは、直接販売、代理店経由、およびシステムインテグレーターを通じたものが一般的です。これらのチャネルは、顧客の具体的なニーズに応じたカスタマイズされたソリューションを提供するために連携しています。AIおよびクラウドサービスの普及に伴い、データセンター内での高速・低遅延通信の必要性が高まっており、1.6T光モジュールの採用は今後さらに加速すると予測されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 15% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

弊社の調査方法論では、一次調査に重点を置いており、データ収集総量の70~80%を占めます。このアプローチにより、市場参加者から直接、リアルタイムの市場動向、ニュアンスのある視点、および独自の洞察を捉えることができます。構造化された質問票と自由回答形式の議論を活用し、バリューチェーン全体にわたる広範かつ詳細なインタビューを実施して、定性的および定量的データを収集します。一次調査の対象は、以下のような多様な主要ステークホルダーです。

これらのインタビューは、1.6T光モジュール市場に直接影響を与える製品開発ロードマップ、技術採用率、競合状況、価格戦略、および将来の市場トレンドに関する重要な洞察を提供します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 光学エンジニアリング/製品管理担当VP | 35% |

| ネットワークインフラ担当部長/光ネットワークアーキテクト | 30% |

| 研究開発/技術戦略担当ディレクター | 25% |

| CTO/製品責任者(新興AIデータセンター) | 10% |

| Company Type | Representation (%) |

|---|---|

| 光学モジュールメーカー | 30% |

| データセンター・クラウドサービスプロバイダー | 25% |

| 通信ネットワーク機器ベンダー | 20% |

| 半導体・部品サプライヤー | 15% |

| テスト・認証ラボ | 10% |

二次調査は一次調査の結果を補完し、データ収集の20~30%を占めます。この段階は、市場の基礎的な理解を確立し、一次調査の洞察を検証し、主要な業界プレーヤーを特定し、競合状況をマッピングするために不可欠です。弊社の堅牢な二次調査フレームワークには以下が含まれます。

特に、弊社の二次調査では、他の市場調査ウェブサイトからのデータは厳格に除外し、独自性と偏りのない結果を保証しています。

市場規模および予測の方法論は、トップダウンアプローチとボトムアップアプローチを効果的に組み合わせ、複数のデータポイントで三角測量を行うことで、精度と信頼性を確保しています。1.6T光モジュール市場の市場予測期間は2026~2034年です。

データの完全性へのコミットメントにより、推定データ精度レベルは85~90%です。すべてのデータポイント、市場推定値、および結論は、以下の厳格な検証プロセスを受けます。

さらに、1.6T光モジュール市場の急速に進化する性質を反映するため、すべてのレポートは購入日までに綿密に更新され、クライアントが最も最新で関連性の高い市場インテリジェンスを入手できるようにしています。

高度なコンポーネントの複雑なサプライチェーンの管理や、高密度実装におけるエネルギー効率の確保などが課題として挙げられます。また、AIデータセンターやハイパースケールクラウドインフラ向けの厳格なパフォーマンスと信頼性の要求にも対応する必要があります。

ハイパースケールクラウドおよびAIデータセンターの拡張が投資を牽引しています。NVIDIAやIntelのような企業は、高性能コンピューティングプラットフォームをサポートするために光インターコネクトに投資しており、イノベーションと市場成長を促進しています。

アジア太平洋地域、特に中国、インド、ASEAN諸国が急速な成長を示すと予測されています。この拡大は、AIデータセンターへの投資増加と、地域全体の通信ネットワークからの需要増加によって後押しされています。

北米は、ハイパースケールクラウドプロバイダー、AIデータセンター、BroadcomやIntelのような主要なテクノロジー開発企業の集中により、市場をリードしています。先進的なネットワークインフラの早期導入と、研究開発への多大な投資が市場シェアを牽引しています。

コパッケージドオプティクス(CPO)や先進的なシリコンフォトニクスのような技術が、破壊的な力として登場しています。これらのイノベーションは、電力効率と統合の向上を目指しており、従来のプラグ可能モジュールセグメントに影響を与える可能性があります。

規制当局および業界標準化団体は、光モジュールのパフォーマンスと相互運用性に関する重要なコンプライアンス要件を設定しています。標準への準拠は、特に通信事業者にとって、幅広い市場採用と多様なネットワーク環境内でのシームレスな統合を保証します。