1. 1.6T 光トランシーバー市場に規制はどのように影響しますか?

データセキュリティとネットワークインフラに関する規制フレームワークは、1.6T光トランシーバーのコンプライアンス基準を推進します。相互運用性とエネルギー効率に関する国際プロトコルへの準拠は、特にBroadcomやLumentumのような大手企業にとって、市場参入と拡大に不可欠です。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

1.6T 光トランシーバー

1.6T 光トランシーバーSenior Research Analyst

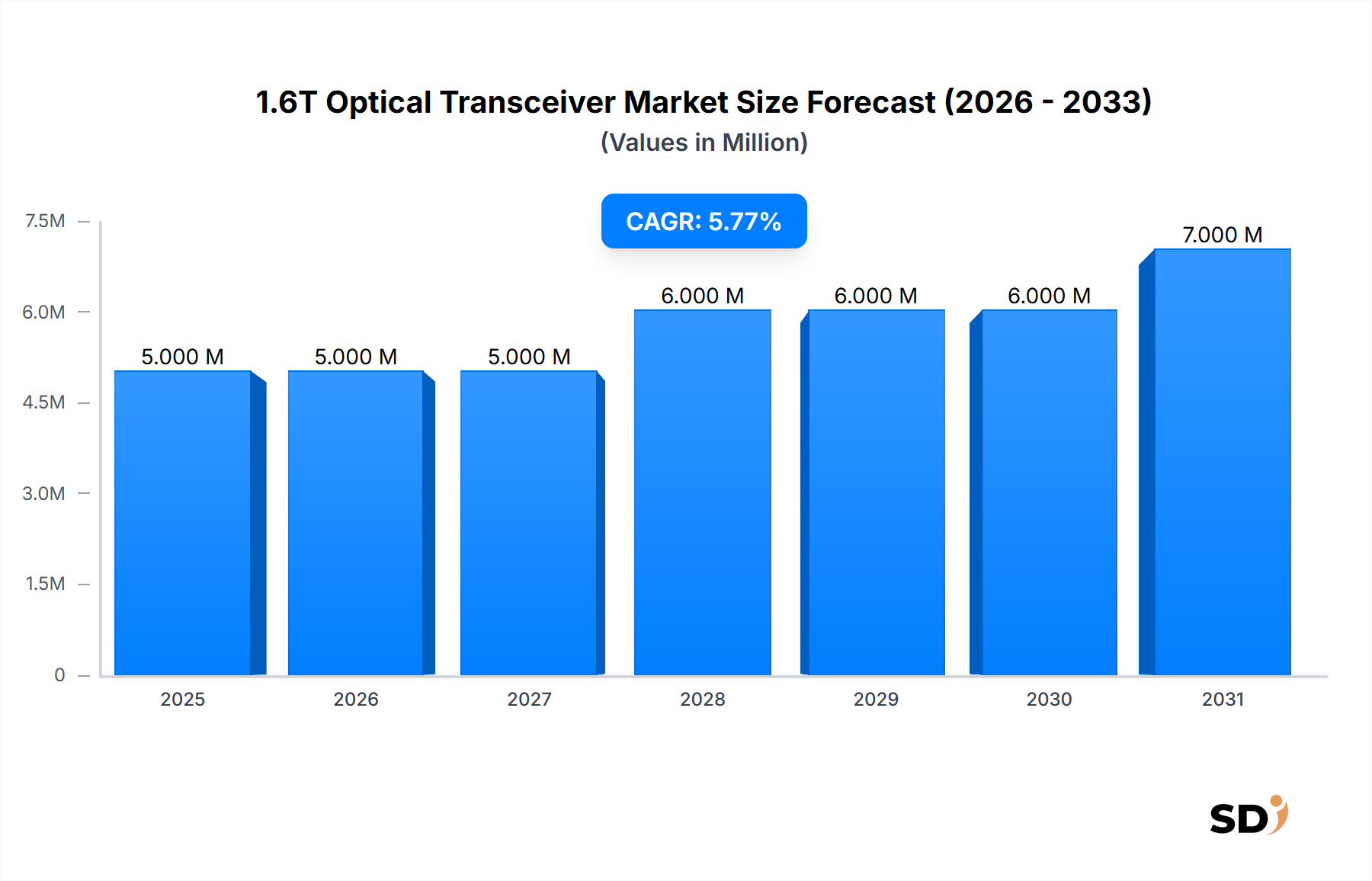

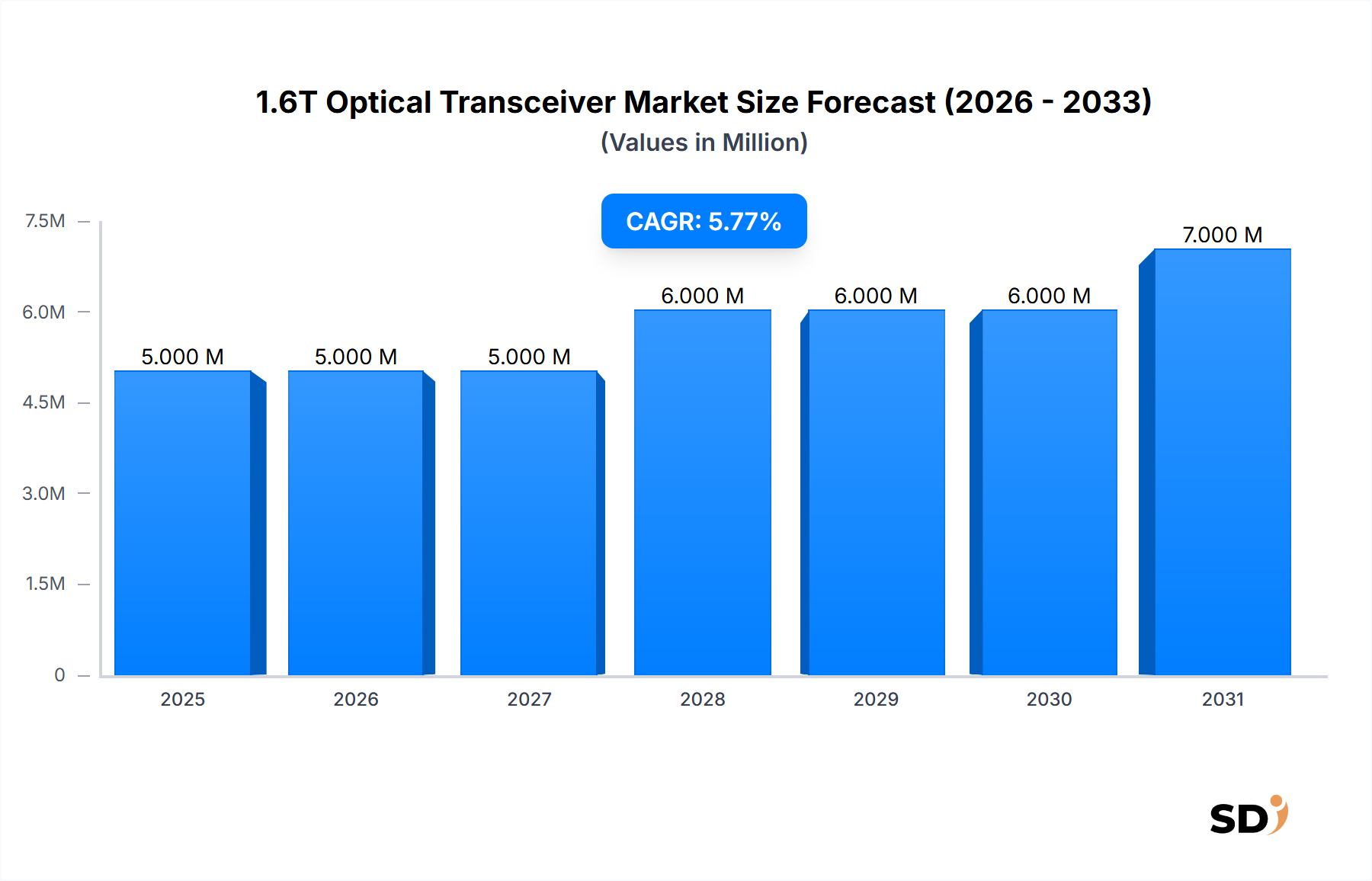

1.6T 光トランシーバー市場は、広範な高速光モジュール市場における重要なセグメントであり、データ通信および通信ネットワークにおける帯域幅への飽くなき需要に牽引され、大幅な拡大が見込まれています。2025年現在、グローバル市場の価値は500万米ドルと評価されており、これは初期段階ではあるものの、急速に加速する技術採用フェーズを反映しています。予測によると、2026年から2034年までの年平均成長率(CAGR)は4.5%と堅調に推移し、予測期間の終わりには市場価値が約743万米ドルに達すると見込まれています。この成長は、主にハイパースケールデータセンターの指数関数的な増加、AIおよび機械学習クラスターの需要の急増、そして通信インフラの継続的な近代化によって推進されています。

1.6T 光トランシーバーの需要構造は、絶え間ないデータトラフィックの増加と密接に関連しており、より高いデータレートと密度が常に求められています。主な推進要因には、クラウドコンピューティングサービスの広範な採用、人工知能(AI)アプリケーションの拡大、そしてデータセンター内高速接続の必要性が挙げられます。800Gから1.6Tソリューションへの移行は、ネットワークオペレーターやクラウドサービスプロバイダーが進化するパフォーマンスベンチマークを満たすことを可能にする重要な転換点となります。さらに、集積フォトニクスおよびパッケージング技術の進歩は、これらの高度なトランシーバーのコスト効率と電力効率に貢献する重要な促進要因です。主要なクラウドサービスプロバイダーによる最先端のデータセンター相互接続市場ソリューションへの戦略的投資は、1.6T技術の商業的実現可能性と必要性を強調しています。市場は現在、初期採用段階を反映していますが、将来のデジタルインフラにおけるその基礎的な役割は、持続的な成長を保証します。競争環境はイノベーションによって特徴づけられており、主要プレイヤーは、この高ポテンシャルのセグメントで市場シェアを獲得するために、トランシーバーパフォーマンスの向上、消費電力の削減、製造スケーラビリティの改善に注力しています。世界的なデジタルトランスフォーメーションの取り組みの増加が、1.6T光トランシーバー市場の強力な追い風となるため、見通しは非常に明るいままです。

1.6T 光トランシーバー市場における支配的なセグメントは、ハイパースケールデータセンターへの応用、特に1.6T DR8光トランシーバーの採用によって、揺るぎなく推進されています。主要なクラウドサービスプロバイダーによって運営されるハイパースケールデータセンターは、膨大な量のデータをホストし、クラウドコンピューティング、ビッグデータ分析、人工知能などの集約的なワークロードを処理することで、デジタル経済のバックボーンを形成しています。これらのデータセンター内での、特に東西トラフィックにおけるデータトラフィックの絶え間ない増加は、ますます高い帯域幅密度と低遅延の相互接続ソリューションを必要としています。1.6T DR8光トランシーバーは、これらの厳しい要件を満たすように設計されており、単一モードファイバーを介した最大500メートルの短距離から中距離接続で、高いポート密度と効率的な消費電力を提供します。

ハイパースケールデータセンター市場セグメントの優位性は、いくつかの要因に起因しています。第一に、これらのエンティティは、最先端技術への投資を可能にする規模と資本を持っており、1.6Tソリューションの早期採用を推進しています。それらの需要は生産量を決定し、時間の経過とともに単価を押し下げます。第二に、ハイパースケール環境におけるラック、行、集約層の内外でのデータ交換の絶対量は、指数関数的にスケーリングできるソリューションを必要とします。200G/レーンPAM4シグナリングを活用する1.6T DR8 光トランシーバーは、1.6Tbpsスループットを達成するための効果的な経路を提供し、高速スイッチおよびAIアクセラレーターの相互接続に不可欠です。これにより、大規模な並列処理と低遅延データ転送が最重要視される、急速に拡大するAIインフラ市場にとって重要なコンポーネントとなります。

Broadcom、INNOLIGHT、Coherent Corp.のような主要プレイヤーは、これらの高度なトランシーバータイプの開発と展開をリードしています。光コンポーネント製造、シリコンフォトニクス市場統合、および高速電気インターフェースにおけるそれらの専門知識は、それらに大きな優位性をもたらします。Ethernet Technology ConsortiumやOIF(Optical Internet Forum)などのオープンスタンダードおよび仕様の開発は、高密度、高速のデータセンター内接続の標準としての1.6T DR8の地位をさらに強化します。ハイパースケーラーが次世代GPUクラスターとプロセッサアーキテクチャをサポートするために拡張とアップグレードサイクルを継続するにつれて、このセグメントの収益シェアは大幅に増加すると予想され、全体的な1.6T光トランシーバー市場におけるリーダーシップを統合します。継続的なコスト削減、電力効率(pJ/bit)の向上、および信頼性の向上への取り組みは、この主要セグメントにおける重要な競争優位性であり続けます。

1.6T 光トランシーバー市場は、ネットワークインフラにおけるより高い帯域幅と低遅延を必要とする、いくつかの重要なドライバーによって推進されています。これらのドライバーは、世界的なデータ消費の増加と計算需要と根本的に関連しています。

AI/MLワークロードとハイパースケールデータセンターの爆発的な成長:人工知能と機械学習アプリケーションの普及は、前例のないレベルの計算能力とプロセッサ間通信を必要とします。特にGPUクラスターは、ボトルネックを防ぐために高速かつ低遅延の相互接続を必要とします。これらのクラスターを収容するハイパースケールデータセンターは、800Gおよび1.6Tイーサネット速度の達成に重点を置いた継続的な拡張とアップグレードを行っています。たとえば、主要なクラウドサービスプロバイダーによる次世代AIトレーニングプラットフォームの展開は、スイッチ間およびサーバー間接続用の1.6T光トランシーバーの需要に直接つながり、多くの場合、数千のポートが関与します。この傾向は、ハイパースケールデータセンター市場、ひいては1.6T光トランシーバー市場を大幅に押し上げています。

データトラフィックとクラウド採用の増加:5Gネットワークの展開、広範なビデオストリーミング、IoTデバイスの採用などの現象に牽引され、インターネットトラフィックのグローバルな量は増加傾向にあります。クラウドサービスプロバイダーはこのデータ量の急増の中心にあり、バックボーンおよびフロントエンドネットワークの継続的なアップグレードを必要としています。1.6Tトランシーバーへの移行により、これらのプロバイダーは物理インフラに比例してインフラを増やさずにネットワーク容量を増やすことができ、スペースと電力を最適化できます。レポートによると、世界のIPトラフィックは、今後数年間、年間25%以上増加すると予想されており、高速光モジュールへの持続的な需要を生み出しています。

光学ネットワーキングとシリコンフォトニクスの進歩:特にシリコンフォトニクス市場における光学コンポーネント技術のブレークスルーは、重要な促進要因です。シリコンフォトニクス統合は、従来のインジウムリン(InP)またはガリウムヒ化(GaAs)ベースのデバイスと比較して、より高いコンポーネント密度、消費電力の削減、および製造コストの削減を可能にします。これにより、1.6Tソリューションの商業的実現可能性が可能になります。この分野での継続的な投資とイノベーションは、よりコンパクトでエネルギー効率の高い1.6Tモジュールの開発を促進し、広範な光学ネットワーキング市場における大規模展開の主要な運用経費の懸念に対処します。

1.6T 光トランシーバー市場は、最先端技術を次世代データセンターや通信ネットワークに提供するために競い合う、確立された光学コンポーネントメーカーおよびネットワークソリューションプロバイダー間の激しい競争によって特徴づけられています。

最近の進歩と戦略的イニシアチブは、1.6T 光トランシーバー市場の競争環境と技術的軌道を継続的に形成しており、イノベーションの急速なペースを浮き彫りにしています。

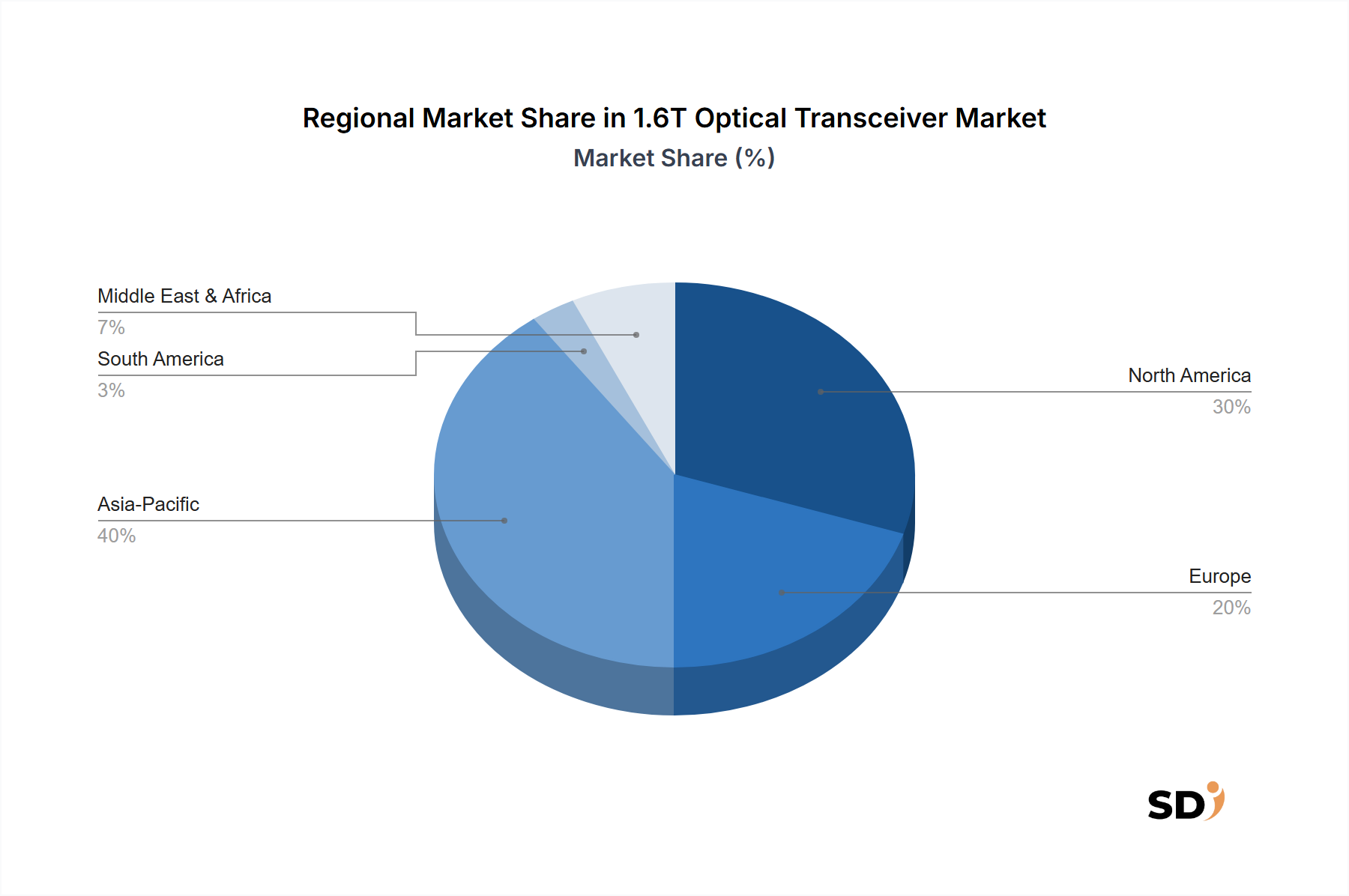

グローバル1.6T 光トランシーバー市場は、ハイパースケールデータセンターの集中度、AIインフラへの投資、および通信ネットワークの成熟度によって大きく影響され、主要地域間で異なる成長軌道と需要ドライバーを示しています。北米は、1.6T 光トランシーバー市場でかなりの収益シェアを占めると予測されており、早期採用のリーダーになると予想されています。この地域は、ネットワーク技術のアップグレードの最前線に常にいる、最大のハイパースケールデータセンターと主要なクラウドサービスプロバイダーの本拠地です。特に米国でのAIインフラ市場開発への堅調な投資は、高性能コンピューティングおよびAI/MLクラスター向けの1.6Tソリューションへの大幅な需要を牽引しています。主要な光学技術イノベーターの存在と強力なR&Dエコシステムは、継続的なインフラ拡張と技術刷新サイクルによって推進される地域CAGRが、グローバル平均をわずかに上回ると予想される市場成長をさらに促進します。

アジア太平洋は、中国、インド、日本などの国々での急速なデジタルトランスフォーメーションに牽引され、1.6T 光トランシーバー市場で最も急速に成長している地域になると予測されています。特に中国は、データセンター建設と5Gネットワーク展開でリードしており、高速光モジュールへの巨大な需要を生み出しています。クラウドコンピューティング、人工知能、および国内技術開発を支援する政府のイニシアチブが大きく貢献しています。この地域は、光学コンポーネントの強力な製造基盤からも恩恵を受けており、競争力のある価格設定とサプライチェーンの効率性を保証します。この急速なインフラ構築と新技術の積極的な採用は、地域CAGRがグローバルな4.5%を上回ると予想される要因となります。

ヨーロッパは、成熟しているものの、着実に成長している1.6T 光トランシーバー市場です。ドイツ、英国、フランスなどの国々は、データセンターの近代化とデジタル主権イニシアチブに多額の投資を行っています。アジア太平洋ほど急速に成長していないかもしれませんが、ヨーロッパの持続可能なデータセンター運用とエネルギー効率への焦点は、電力最適化された1.6Tソリューションへの需要を牽引しています。データコムと通信の両方のアプリケーションに対応する堅牢な光学ネットワーキング市場インフラへの重点は、安定した需要を保証します。地域CAGRは、エンタープライズクラウド採用と5Gバックホールアップグレードによって支えられ、グローバル平均とほぼ一致すると予想されます。

中東・アフリカおよび南米は、インターネット浸透率の向上、データセンターフットプリントの拡大、および進行中の通信ネットワークアップグレードを特徴とする新興市場です。より小さいベースから始まりますが、これらの地域は、デジタルインフラが成熟し、ローカルクラウドサービス提供が拡大するにつれて、1.6T 光トランシーバーの初期段階ではあるが加速する成長を示すと予想されます。需要ドライバーには、政府主導のデジタル化プログラムと、地域プレゼンスを確立するグローバルクラウドプロバイダーからの投資が含まれます。それらのCAGRは、基盤となるネットワークインフラがより洗練されるにつれて、徐々に上昇すると予想されます。

1.6T 光トランシーバー市場は、その前身と同様に、本質的にグローバル化されており、専門的な製造拠点と集中的な需要センターによって形作られる複雑な貿易フローを持っています。高速光モジュールの主要な貿易回廊は、主にアジア、特に中国および一部の東南アジア諸国の製造力強国を、北米およびヨーロッパの需要の高い市場と結びつけています。主要な輸出国には、中国、マレーシア、ベトナムがあり、これらの国々では確立されたサプライチェーンと熟練した労働力が、高度な光学コンポーネントに必要な複雑な組み立ておよびテストプロセスをサポートしています。輸入国は主に米国、ドイツ、英国であり、最大のハイパースケールデータセンターおよび通信事業者が存在し、ハイパースケールデータセンター市場の調達の大部分を牽引しています。

関税および非関税障壁は、1.6T 光トランシーバー市場のコスト構造とサプライチェーンの回復力に significant な影響を与える可能性があります。特に米国と中国間の最近の貿易政策の変更は、特定の電子および光学コンポーネントに対する関税を導入しました。特定の1.6Tトランシーバーに対する直接的な関税は初期段階にあるかもしれませんが、半導体デバイスまたは光学コンポーネント市場全体への広範な関税は、製造業者の投入コストを増加させるように連鎖します。たとえば、中国で製造された特定の原材料またはサブコンポーネントに対する25%の関税は、請求書項目とバリューチェーンの配分に応じて、1.6Tトランシーバーモジュールの最終価格を3-5%引き上げることができます。これにより、一部の企業は製造拠点の再評価を余儀なくされ、関税リスクを軽減し、サプライチェーンの回復力を強化するために、ベトナムやメキシコなどの国への多様化戦略を検討しています。高度な技術に対する厳格な輸出管理や複雑な通関手続きなどの非関税障壁も、出荷を遅延させ、物流コストを増加させる可能性があり、グローバルな新しいネットワークインフラの展開の効率に影響を与えます。地政学的な緊張と国家安全保障上の懸念は、テクノロジートレードにますます影響を与えており、1.6T 光トランシーバー市場のグローバルサプライチェーンを断片化させ、長期的には地域化された生産エコシステムにつながる可能性があります。これは、地域プレーヤーがローカル製造能力を強化するための課題と機会の両方を生み出します。

1.6T 光トランシーバー市場は、主に国際標準化団体、地域貿易協定、および国内サイバーセキュリティの義務によって推進される、ダイナミックな規制および政策の状況の中で運営されています。1.6T トランシーバーの開発と展開は、多様なネットワーク機器全体での相互運用性とパフォーマンスを確保する技術標準に大きく影響されます。主要な標準化団体には、電気および光学インターフェイスの実装契約を開発するOptical Internet Forum(OIF)や、800Gおよび将来の1.6Tイーサネットの物理層を含むイーサネット仕様を定義するIEEE 802.3 Ethernet Working Groupが含まれます。これらの標準への準拠は、市場での受け入れとデータコム機器市場および光学ネットワーキング市場全体での広範な採用にとって極めて重要です。

ヨーロッパのRoHS(Restriction of Hazardous Substances)指令や世界中の同様のイニシアチブのような環境規制は、光学トランシーバーを含む電子製品における有害物質の削減を義務付けています。1.6T 光トランシーバー市場のメーカーは、製品がこれらのガイドラインを遵守していることを保証する必要があり、材料選択と製造プロセスに影響を与えます。さらに、欧州データセンター行動規範などのエネルギー効率ポリシーは、ネットワークコンポーネントの低消費電力をますます推進しています。これにより、1.6Tモジュール用の低電力シリコンフォトニクス市場と高度なパッケージング技術へのイノベーションが促進され、製品設計と開発サイクルに直接影響を与えます。

サイバーセキュリティとデータ主権に関連する最近の政策変更も significant な役割を果たしています。さまざまな地域の政府は、データローカライゼーションと重要インフラのセキュリティに関するより厳格なルールを施行しています。これは、ベンダーの選択とサプライチェーンの透明性に影響を与える可能性があり、特に特定の地政学的地域から調達されたコンポーネントに関してそうです。たとえば、米国およびヨーロッパの国家安全保障上の懸念により、外国製のネットワーク機器およびコンポーネントに対する監視が強化されており、1.6T 光トランシーバー市場の主要サプライヤーに影響を与える可能性があります。最先端技術に対する輸出管理規制(普及防止または国益保護を目的とする)は、特定の国への最先端トランシーバー技術の流れを制限することもできます。これらの規制の変更により、市場プレーヤーは機敏であり続け、コンプライアンスを確保し、サプライチェーンを多様化し、政策立案者と積極的に協力して有利な事業環境を形成する必要があります。

日本の1.6T光トランシーバー市場は、世界的なデータトラフィックの増加とAI/MLワークロードの拡大というマクロトレンドに沿って、堅調な成長を遂げると予想されています。日本の経済は、成熟した産業基盤と高度な技術インフラを特徴としており、データセンターや通信ネットワークにおける高帯域幅ソリューションへの需要を後押ししています。政府によるデジタルトランスフォーメーション(DX)推進策や、5Gネットワークの普及、そしてIoTデバイスの増加は、市場の成長をさらに加速させるでしょう。市場規模としては、具体的な数値は限られていますが、グローバル市場の成長率(4.5%)を考慮すると、日本市場もそれに匹敵する、あるいはそれを上回る成長率を示す可能性が高いと推測されます。

日本国内に拠点を置く、あるいは日本で積極的に事業を展開している主要企業としては、Sumitomo Electric Industries (住友電気工業) が挙げられます。同社は光ファイバーケーブル市場や関連技術における長年の専門知識を活かし、1.6Tソリューションを含む光学モジュールの開発・供給に貢献しています。また、国内の通信事業者やデータセンター事業者も、これらの高度なトランシーバーの主要なエンドユーザーとなります。グローバルプレイヤーとしては、Broadcom、INNOLIGHT、Coherent Corp.などが日本市場にも製品を供給しており、国内での販売代理店やパートナーシップを通じて事業を展開しています。

日本の規制および基準フレームワークにおいては、電気用品安全法(PSEマーク)や、電波法などが関連する可能性があります。光トランシーバー自体が直接的にこれらに該当するかどうかは製品仕様によりますが、電気通信機器として、安全基準や電波干渉に関する規制を遵守する必要があります。また、国際的な基準であるIEEE 802.3やOIFの規格に準拠していることが、市場での採用において重要となります。環境規制に関しては、RoHS指令(特定有害物質使用制限指令)に準拠した製品設計が求められます。

日本の流通チャネルにおいては、大規模な通信事業者やデータセンター事業者への直接販売が一般的ですが、システムインテグレーターや商社を経由した販売も行われています。消費者の行動パターンとしては、品質、信頼性、および長期的なサポートが重視される傾向があります。また、エネルギー効率や運用コスト(OPEX)への関心も高く、低消費電力のソリューションが選ばれる要因となります。日本市場では、製品のライフサイクル全体を通じたTCO(総所有コスト)の最適化が、購買決定において重要な要素となります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 4.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査は、本市場分析の基盤を形成しており、全体のリサーチ努力の約75%を占めます。この広範なフェーズでは、1.6T光トランシーバーのバリューチェーン全体にわたる主要なステークホルダーと直接連携し、一次情報を収集し、二次調査の所見を検証し、堅牢な市場仮説を確立します。当社のインタビューは、市場規模、成長ドライバー、課題、競争環境、技術導入トレンド、および1.6T DR8、DR4、FR4、LR4、SR8トランシーバーに特化した価格戦略を含む、質的および量的なデータポイントを収集するように構造化されています。

主要な一次調査参加者には以下が含まれます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 光モジュール製品管理ディレクター | 30% |

| データセンター/通信ネットワークアーキテクチャ責任者 | 30% |

| トランシーバー部門営業・マーケティング担当VP | 25% |

| インフラストラクチャ最高技術責任者(CTO) | 15% |

| Company Type | Representation (%) |

|---|---|

| 光トランシーバーメーカー | 35% |

| ハイパースケールデータセンター事業者 | 25% |

| 通信ネットワーク機器プロバイダー | 20% |

| 半導体・光コンポーネントサプライヤー | 10% |

| AI/MLクラスターインフラストラクチャプロバイダー | 10% |

二次調査は、当社の方法論の約25%を構成し、一次調査の所見のための基礎データ、市場概況、および検証ポイントを提供します。このフェーズでは、信頼できる非商業的情報源からの公表データを徹底的にレビューします。当社のアナリストは、1.6T光トランシーバー市場の包括的な理解を構築するために、情報を綿密に抽出し、統合し、相互参照します。

活用される情報源には以下が含まれます。

当社の市場推定プロセスでは、トップダウンおよびボトムアップの方法論を厳密に組み合わせて使用し、多層的なデータトライアンギュレーションによって補強します。このアプローチにより、1.6T光トランシーバー市場の全体的かつ正確な市場規模と予測が保証されます。

当社の市場レポートでは、推定データ精度レベルを85-90%と保証します。この高い精度レベルは、多段階の検証プロセスによって達成されます。

データセキュリティとネットワークインフラに関する規制フレームワークは、1.6T光トランシーバーのコンプライアンス基準を推進します。相互運用性とエネルギー効率に関する国際プロトコルへの準拠は、特にBroadcomやLumentumのような大手企業にとって、市場参入と拡大に不可欠です。

ハイパースケールデータセンターの指数関数的な成長と、AIおよび機械学習クラスターの急速な採用が主なドライバーです。高性能コンピューティング(HPC)の需要増加と通信ネットワークのアップグレードも、特にクラウドサービスプロバイダーセグメントでの市場拡大を促進します。

コパッケージドオプティクス(CPO)とシリコンフォトニクスの新しい進歩は、長期的な代替案となる可能性があります。現在、1.6Tトランシーバーは高速接続をリードしていますが、CPOはスイッチASICにオプティクスをより近づけることを目指しており、次世代のパッケージングと統合方法を変える可能性があります。

クラウドサービスプロバイダーと通信事業者は、より高いデータレート、低消費電力、および高密度を提供するソリューションをますます優先しています。この変化は、ネットワーク容量の拡大とAIワークロードを効率的にサポートするために、1.6T DR8およびFR4光トランシーバーのような特定のタイプへの需要を牽引しています。

1.6T光トランシーバーの初期展開コストは、Coherent Corp.などの企業による先進的な製造プロセスと研究開発投資に影響されます。技術が成熟し、量が増加するにつれて、特にAccelink Technologyのようなアジア太平洋のメーカーからの競争圧力は、今後10年間で単価を下げる圧力をかけると予想されます。

研究開発は、進化するデータセンターの要件を満たすために、電力効率の向上、ポート密度の増加、および高度な変調方式の統合に焦点を当てています。シングルモードファイバの最適化と新しいスイッチアーキテクチャとの統合における革新は、将来の1.6Tおよびそれ以降の展開をサポートするために重要です。