1. 12nmスマートフォンプロセッサ市場の主要企業はどこですか?

12nmスマートフォンプロセッサ市場の主要プレイヤーは、Snapdragon、MediaTek、Huaweiです。これらの企業は、セグメント内のイノベーションと競争を推進し、 significantな市場地位を占めています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

12nmスマートフォンプロセッサ

12nmスマートフォンプロセッサSenior Research Analyst

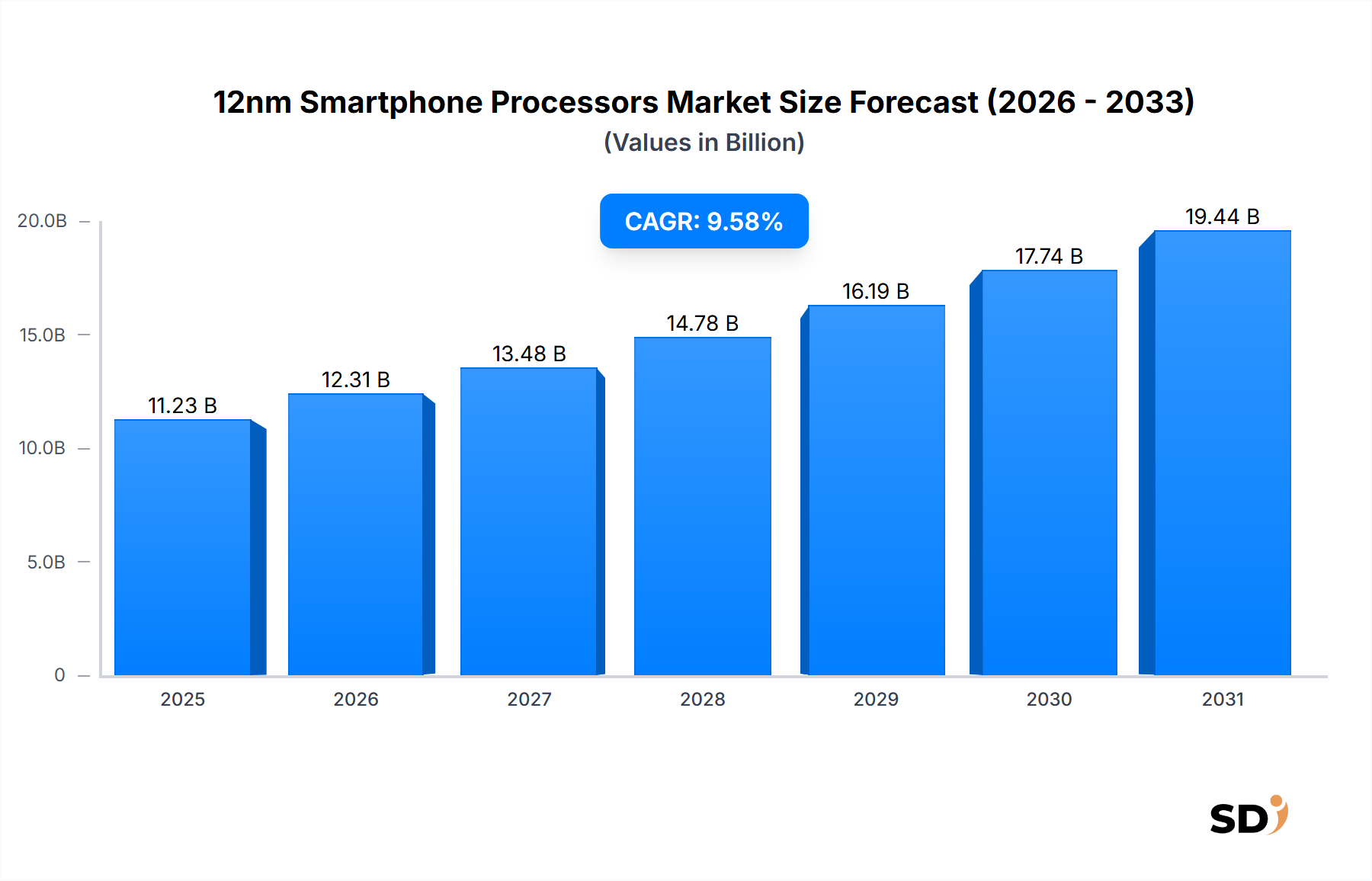

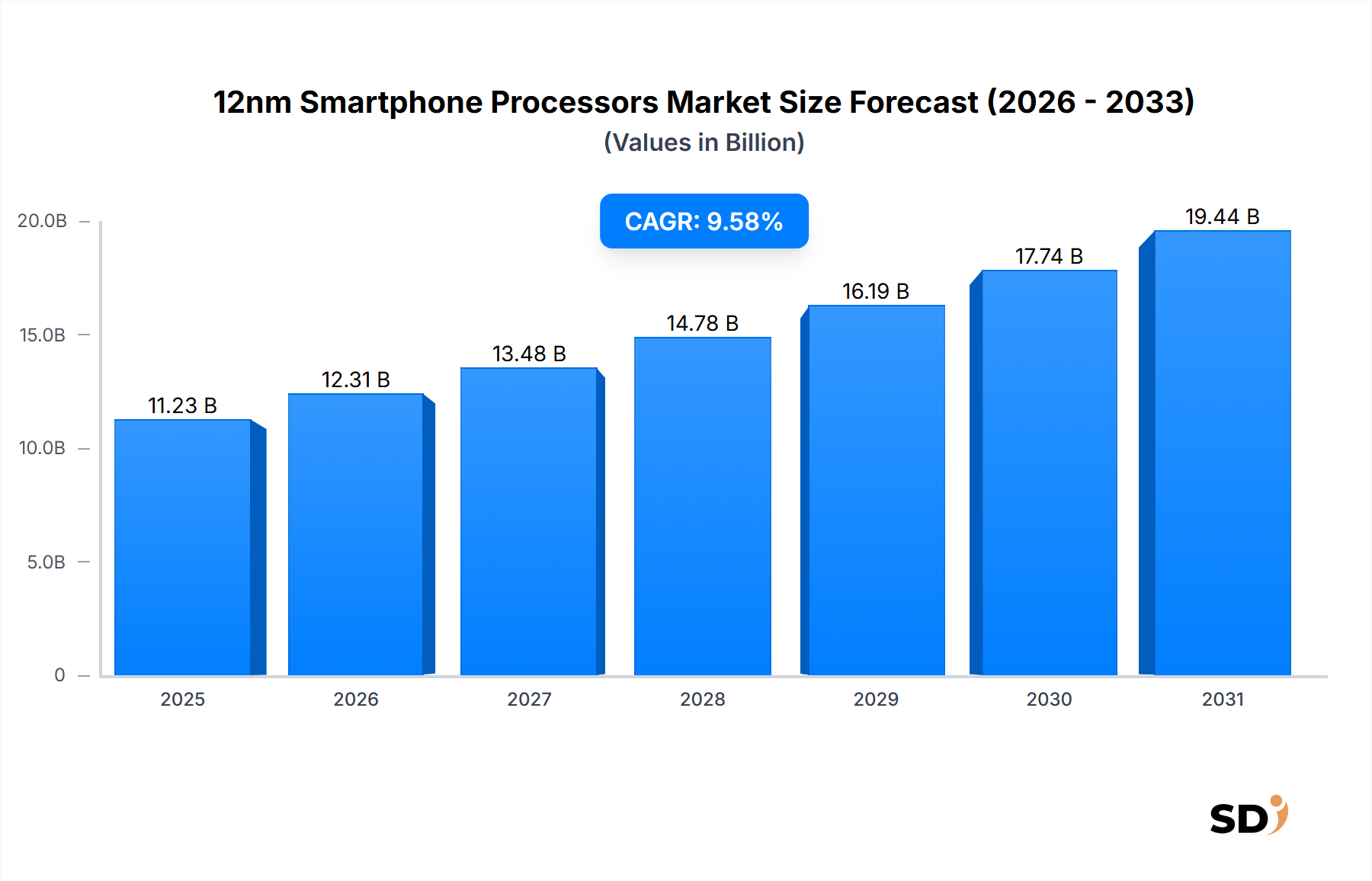

12nmスマートフォンプロセッサ市場は、新興経済国からの堅調な需要と、マスマーケットデバイス向けのコストパフォーマンス比の戦略的最適化により、大幅な拡大が見込まれています。基準年である2025年に112.3億米ドルと評価された市場は、予測期間中に9.58%という魅力的な複合年間成長率(CAGR)で拡大し、2034年までには推定254.0億米ドルに達すると予測されています。この成長軌跡は、特にアグレッシブなコスト構造と日常的なアプリケーションに十分なパフォーマンスが最重要視される特定の市場セグメントにおいて、成熟したプロセスノードの継続的な関連性を強調しています。主な需要ドライバーには、アジア太平洋およびアフリカにおける中間層人口の増加、インターネット普及率の上昇、そして12nmアーキテクチャで効率的に実行できるモバイルオペレーティングシステムの継続的なイノベーションが含まれます。これらのプロセッサは、より広範なコンシューマーエレクトロニクス市場において重要なコンポーネントであり、最先端ノードに関連するより高い製造コストを発生させることなく、幅広いスマートフォン機能を実現します。さらに、大手半導体メーカーがこのノード内での電力効率と統合の最適化に重点を置いていることも、その持続的な活力に貢献しています。市場はまた、12nmコンポーネントを特殊アクセラレータと効果的に組み合わせることで、イメージングや基本的なAIタスクなどの特定のユーザーエクスペリエンスを強化できる、集積回路市場におけるモジュラー設計アプローチからも恩恵を受けています。より小さいプロセスノードでの進歩にもかかわらず、12nmセグメントは、特にエントリーレベルスマートフォン市場および急速に成長しているミッドレンジセグメントに対応するデバイスにおいて、規模、コスト、機能性のバランスを取ることを目指すメーカーにとって、スイートスポットを提供し続けています。デジタルインクルージョンの推進や新興地域の通信インフラ拡大といった政府のイニシアチブなどのマクロ経済の追い風は、これらのコスト効率の高いスマートフォンソリューションの採用をさらに後押ししています。将来を見据えた見通しは、ますます多様化するグローバルスマートフォン市場において、12nmテクノロジーにとって重要なニッチを維持する、安定した需要曲線を示唆しています。

エントリーレベルスマートフォン市場セグメントは、12nmスマートフォンプロセッサ市場における主要なアプリケーションエリアとして、最大の収益シェアを獲得し、強力な成長モメンタムを示しています。このセグメントの優位性は、グローバルな手頃な価格のスマートフォンにおける厳格なコストパフォーマンス要件と12nmプロセス技術との戦略的整合性に根本的に根ざしています。最先端の7nmまたは5nmノードはプレミアムフラッグシップデバイスに予約されていますが、12nmは高度に最適化されたバランスを提供し、製造コストを大幅に押し上げることなく、大多数のスマートフォンユーザーにとって十分な処理能力、エネルギー効率、および機能セットを提供します。12nmノードで達成される規模の経済は非常に大きく、メーカーは競争力のある価格でシステムオンチップ(SoC)ソリューションを生産でき、これはインド、東南アジア、アフリカなどの開発地域での市場浸透にとって極めて重要です。これらの地域ではスマートフォンの普及が急速に進んでおり、消費者は価値とアクセシビリティを優先しているため、12nm搭載デバイスは非常に魅力的です。MediaTekやSnapdragon(QualcommのモバイルSoCブランド)のような主要プレーヤーは、特にカメラISP(イメージ信号プロセッサ)の改善、ネットワーク接続性の強化、および人気のアプリケーションやメディア消費のための十分なCPU/GPU機能の統合に焦点を当て、この高ボリュームセグメントに対応するために12nm製品の最適化に歴史的に注力してきました。12nmノード内でのオクタコアプロセッサ市場アーキテクチャの広範な採用は、その地位をさらに強固にし、典型的なエントリーレベルおよびミッドレンジユーザーの要求を満たす、有能なマルチタスクとスムーズなユーザーエクスペリエンスを可能にします。このセグメントのシェアは成長しているだけでなく、メーカーが12nm製品ポートフォリオを洗練して最大の価値を提供し、多くの場合、最適化されたソフトウェアスタックとこれらのプロセッサをバンドルしているため、統合も進んでいます。この戦略的焦点は、全体的なモバイルコンピューティング市場がより小さなジオメトリへの進化の軌跡をたどり続けている中でも、12nmチップの持続的な需要を保証します。手頃な価格でありながら高性能なスマートフォンの世界的な継続的な需要は、12nmスマートフォンプロセッサ市場における主要な収益源としてのエントリーレベルスマートフォン市場の不変の重要性を浮き彫りにし、コスト効率の高い設計と製造におけるイノベーションを牽引しています。このセグメントの持続的な成長は、新興市場におけるモバイルインターネットサービスおよびデジタル決済プラットフォームの堅調な拡大によってさらにサポートされており、これらは本質的にアクセス可能なスマートフォン技術に依存しています。

12nmスマートフォンプロセッサ市場は、主に手頃な価格、市場リーチの拡大、および成熟したノード技術の戦略的位置づけを中心とした要因の結集によって推進されています。1つの重要なドライバーは、新興経済国におけるコスト効率の高いスマートフォンの需要増加です。アジア太平洋およびアフリカ諸国は、大規模な人口と増加する可処分所得を特徴としており、初めてのスマートフォンユーザーやフィーチャーフォンからのアップグレードが急増しています。これらの消費者は価格に非常に敏感であり、パフォーマンスとコストの魅力的なバランスを提供する12nmプロセッサ搭載デバイスを特に魅力的にしています。例えば、アフリカへのスマートフォン出荷は2024年第1四半期に前年比15%増加しており、主に12nmチップが普及している200ドル未満のセグメントが中心でした。この堅調な地域成長は、12nmプロセッサソリューションへの需要増加に直接つながっています。もう1つの重要なドライバーは、確立されたプロセスノードの製造コストとサプライチェーン効率の最適化です。最先端の半導体製造装置市場に必要な巨額の資本支出は、7nmまたは5nmよりも12nmでのチップ製造が大幅に安価であることを意味します。このコスト優位性により、オリジナル機器メーカー(OEM)はミッドレンジおよびエントリーレベルデバイスで健全な利益率を維持できます。ファブレス半導体市場で事業を展開する企業は、12nm機器の償却を終えたファウンドリを活用し、コスト削減を顧客に還元することで市場拡大を促進しています。さらに、未サービス地域における4G LTEなどの高度なモバイル通信標準の普及が触媒となっています。ネットワークインフラが拡大するにつれて、エントリーレベルのスマートフォンでさえその有用性が高まり、採用を促進しています。12nmプロセッサを搭載したデバイスは、これらの重要な接続標準を完全にサポートできるため、モバイルインターネットへの広範なアクセスを可能にします。これは、4G加入者数が増加し続けているインドのような国々で明らかであり、これらのネットワークにシームレスに接続できる12nm搭載デバイスの需要を後押ししています。これらのドライバーは collectively、12nmスマートフォンプロセッサ市場の持続的な成長と戦略的重要性を支えています。

12nmスマートフォンプロセッサ市場は、エントリーレベルおよびミッドレンジのスマートフォンセグメント向けのシステムオンチップ(SoC)ソリューションの供給を数人の主要プレーヤーが支配する、集中した競争環境によって特徴付けられています。これらの企業は、広範なR&D能力と製造パートナーシップを活用して、コスト効率が高くパフォーマンスが最適化されたプロセッサを提供しています。

これらの企業は12nmノードの制約の中で継続的に革新を続けており、電力効率の改善、機能強化のための特殊AI処理ユニットの統合、および進化するAIチップセット市場のトレンドとの互換性の確保に焦点を当てています。主要なスマートフォンOEMおよびファウンドリパートナーとの戦略的提携は、このセグメントでの競争優位性を維持するために不可欠です。

12nmスマートフォンプロセッサ市場における最近の開発は、既存のアーキテクチャの最適化、段階的な改善の統合、および特定の市場ニーズへの対応への戦略的重点を反映しています。フラッグシップデバイスの焦点は主に小さなノードに移行していますが、12nmセグメントでは重要な進歩が続いています。

これらのマイルストーンは、技術的改良と戦略的な市場ポジショニングの両方によって推進される市場の継続的な進化を示しており、12nmノードがグローバルスマートフォンエコシステムにおいて重要な部分であり続けることを保証しています。

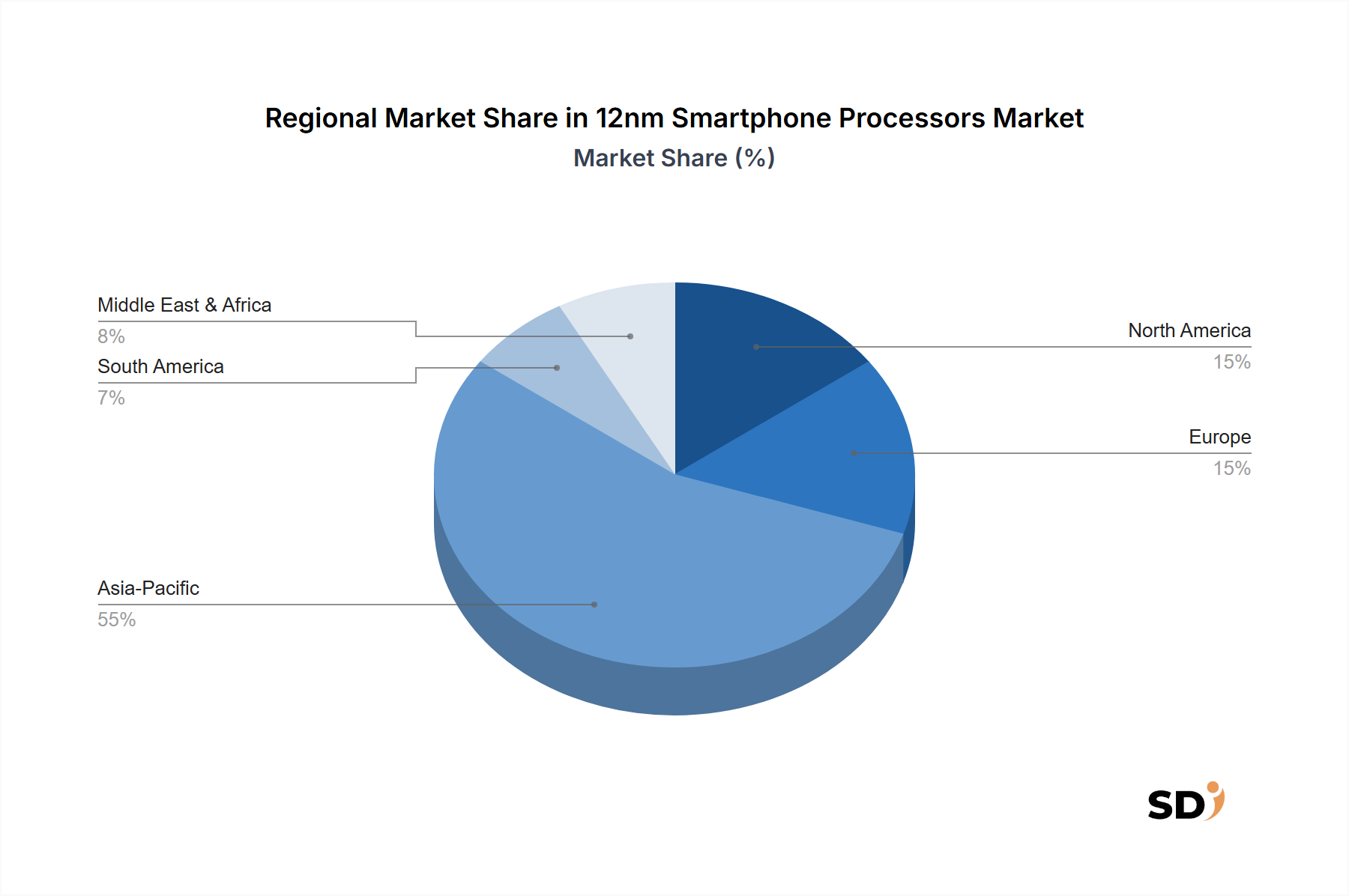

グローバルな12nmスマートフォンプロセッサ市場は、経済状況、スマートフォン普及率、および消費者の購買力が異なることで影響を受ける、明確な地域ダイナミクスを示しています。アジア太平洋地域は疑いのないリーダーとして際立っており、他の地域も独自の成長機会と成熟度レベルを提示しています。

アジア太平洋は現在最大の収益シェアを占めており、12nmスマートフォンプロセッサ市場で最速成長地域になると予測されています。この優位性は、巨大な人口、急速な都市化、および特に中国、インド、ASEAN諸国におけるスマートフォンの手頃な価格の上昇によって推進されています。この地域には、初めてのスマートフォン購入者やフィーチャーフォンからのアップグレードユーザーが膨大に存在し、コスト効率の高いデバイスへの莫大な需要を生み出しています。推定地域CAGRが10.5%を超えるアジア太平洋地域の成長は、デジタルイニシアチブに対する強力な政府支援と競争力のあるローカル製造エコシステムによって推進されています。エントリーレベルスマートフォン市場およびミッドレンジセグメントを主にターゲットとするローカルスマートフォンブランドの普及が、そのリーダーシップをさらに統合しています。

北米およびヨーロッパはより成熟した市場を代表しており、12nmスマートフォンプロセッサの需要は主に低価格セグメントまたは中程度の処理能力を必要とするデバイスの特殊な産業用途に限定されています。成長率は通常5~6%のCAGRと低いですが、交換および二次デバイス購入の純粋なボリュームは、市場に大きく貢献し続けています。これらの地域の消費者は最先端プロセスノードを備えたハイエンドスマートフォンを好む傾向がありますが、二次デバイスや子供用デバイスとしての手頃な代替品の根強い需要は、12nmチップの安定した存在感を維持しています。

中東・アフリカは、より小さいベースからではありますが、高成長地域として登場しています。約9.0~9.8%のCAGRが見込まれるこの地域では、経済状況の改善、ネットワークインフラの拡大、そして若くテクノロジーに精通した人口によって牽引されるスマートフォン普及の大幅な成長を目撃しています。手頃な価格の接続性への重点は、12nm搭載スマートフォンのこの人口層に完璧に適合しており、デジタルリテラシーを促進するローカルイニシアチブが需要をさらに押し上げています。

南米も大きな成長の可能性を示しており、CAGRは約8.0~8.5%です。ブラジルやアルゼンチンなどの国々では、スマートフォンの普及率が増加しています。地元の経済は価値を優先することが多いため、主に12nmプロセッサを利用するミッドレンジおよびエントリーレベルデバイスの販売が好調です。地域コンテンツの増加を目的とした規制枠組みも市場ダイナミクスに影響を与え、多くの場合、コスト効率の高いコンポーネント調達を支持しています。

全体として、12nmスマートフォンプロセッサ市場のグローバルな状況は、アジア太平洋地域の活気ある拡大、新興経済国での持続的な需要、およびより成熟した地域でのニッチアプリケーションによって特徴づけられ、多様なグローバル市場全体でのその継続的な関連性を示しています。

12nmスマートフォンプロセッサ市場は、グローバルな貿易フローと複雑に連携しており、関税制度や地政学的な変動に非常に敏感です。これらのプロセッサの主要な貿易ルートは、通常、台湾(TSMC)、韓国(Samsung Foundry)、中国本土などの東アジアの製造ハブであり、これらは世界中の組み立て工場や消費者市場に輸出されます。12nmプロセッサを含む半導体コンポーネントの主要輸出国は主にアジアにありますが、主要な輸入国は、最終的なスマートフォン組み立てが行われる北米、ヨーロッパ、およびアジアの他の地域にまたがっています。ファブレス半導体市場がチップを設計し、サードパーティのファウンドリがそれらを製造するという複雑なサプライチェーンは、あらゆる混乱や貿易障壁が連鎖的な影響を与える可能性があることを意味します。

最近の貿易政策、特に米中貿易緊張は、12nmノードを含むグローバル半導体産業に大きな影響を与えています。特定の電子部品カテゴリーに課せられた関税および輸出管理措置は、サプライチェーンの再評価と多様化の取り組みにつながっています。例えば、中国から米国に輸入される部品への関税引き上げは、12nm搭載スマートフォンのコストを増加させる可能性があり、消費者需要を抑制したり、メーカーにコスト吸収を強制したりする可能性があります。逆に、HuaweiのHiSiliconのような特定の企業に対する高度な製造技術へのアクセス制限は、MediaTekやSnapdragonのような代替サプライヤーへの移行を促したり、競争の空白を生み出したりすることで、12nmスマートフォンプロセッサ市場の他のプレーヤーの需要状況に間接的に影響を与えています。これらの貿易緊張によって促進された半導体製造における地域的な自己充足への推進は、将来の貿易フローを再構築する可能性があり、ヨーロッパや北米のような地域では、初期コストは高いものの、新しい国内産業が出現する可能性があります。輸入国における厳格な規制承認や環境コンプライアンス基準のような非関税障壁も、国境を越えた貿易に複雑さとコストの層を追加し、システムオンチップ市場内の異なるサプライヤーの競争力に影響を与えています。

12nmスマートフォンプロセッサ市場は、より広範な半導体産業と同様に、持続可能性と環境・社会・ガバナンス(ESG)からの大きな圧力にますますさらされています。これらの圧力は、製品開発、製造プロセス、およびサプライチェーン管理を再形成しています。特にエネルギー消費と廃棄物に関連する環境規制は、プロセッサ設計におけるイノベーションを推進しています。メーカーは、スマートフォンの全体的な消費電力を削減し、それによってバッテリー寿命を延ばし、デバイス使用に関連する炭素排出量を削減するために、よりエネルギー効率の高い12nmプロセッサを開発するプレッシャーにさらされています。効率へのこの焦点は、世界的な炭素目標の達成にとって重要であり、**モバイルコンピューティング市場**内の環境意識の高い消費者にアピールします。

循環経済の義務も市場に影響を与えています。製品ライフサイクルの延長、修理の容易化、およびスマートフォンプロセッサを含む電子部品のリサイクル可能性の向上への重点が勢いを増しています。12nmプロセッサは複雑なデバイスに統合されていますが、モジュラー設計の需要と、その製造プロセスにおける有害物質の削減は、重要な考慮事項になりつつあります。この推進は調達慣行に影響を与え、サプライヤーの環境記録および廃棄物管理戦略に対する精査が増加しています。さらに、ESG投資家の基準はますます重要な役割を果たしています。投資家は現在、半導体企業を財務実績だけでなく、環境への影響、労働慣行、およびガバナンス構造に基づいて評価しています。これにより、12nmスマートフォンプロセッサ市場の企業は、よりクリーンな製造技術に投資し、水の使用量を削減し、特に高度パッケージング市場のコンポーネントの原材料の倫理的な調達を保証することになります。ESGの社会的側面はまた、鉱物抽出からチップ組み立てまでのサプライチェーン全体での公正な労働慣行を要求しています。最終的に、これらの持続可能性とESGのプレッシャーを満たすことは、競争上の差別化要因になりつつあり、強いコミットメントを示す企業は、消費者、規制当局、および投資家の間で好意を得ています。

12nmスマートフォンプロセッサ市場における日本市場は、成熟した高度な技術インフラと、高機能・高価格帯のスマートフォンへの強い需要という特徴があります。市場規模としては、グローバル市場全体の約5-7%を占めると推定され、その成長率は、成熟市場の特性から、概ね2-4%のCAGRで推移すると見込まれます。これは、日本経済が安定成長期にあり、消費者の購買力は高いものの、新規スマートフォンの購入サイクルが長期化している傾向にあるためです。 国内主要企業としては、Smartphones and Mobile Processorsの分野で日本に拠点を置く、または日本で積極的に活動する企業は、直接的なプロセッサ製造というよりは、それらを搭載した最終製品の開発・販売に強みを持つ企業が中心となります。例えば、シャープ(Sharp)は、自社ブランドのスマートフォンAQUOSシリーズに、Qualcomm(Snapdragon)やMediaTekといった他社製チップを搭載して展開しており、日本市場での高いブランド力と販売網を持っています。また、ソニー(Sony)も、Xperiaシリーズにおいて同様の戦略をとっています。これらの企業は、日本国内の厳しい品質基準や、ユーザーの高度な要求に応えるためのソフトウェア最適化、カメラ機能、ディスプレイ技術などに注力しています。 日本における関連する規制や基準フレームワークとしては、電気用品安全法(PSEマーク)があり、電子機器の安全性確保が義務付けられています。また、技術基準適合証明(TELEC)は、無線通信機器の技術基準適合性を証明するもので、スマートフォンに搭載される通信モジュールには必須です。これらの規制は、市場参入における必須要件であり、製品の安全と信頼性を保証する上で重要な役割を果たします。 流通チャネルにおいては、家電量販店、キャリアショップ(NTTドコモ、au、ソフトバンクなど)、およびオンラインストア(Amazon Japan、楽天など)が主要な販売経路となっています。日本の消費者は、製品の品質、信頼性、およびサポートを重視する傾向があります。また、旧モデルの買い取りや下取りプログラム、分割払いオプションなどが、購入決定に影響を与える要因として挙げられます。 消費者行動としては、最先端の技術や高性能な機能を求める傾向が強いですが、一方で、特定の用途(例:ビジネス用、サブ機用)や、コストパフォーマンスを重視する層も存在します。12nmプロセッサのような、コストと性能のバランスが取れたチップは、これらのニーズに応えるエントリーレベルやミッドレンジのスマートフォンにおいて、依然として重要な役割を担うと考えられます。例えば、子供向けや高齢者向けのシンプルで手頃なスマートフォン、あるいは特定の業務用デバイスなどでの採用が期待されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 9.58% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

Our primary research efforts constitute the backbone of this market study, accounting for 70-80% of the overall research methodology. This approach ensures robust, real-time insights directly from industry stakeholders. We conduct extensive, in-depth interviews with key opinion leaders (KOLs), senior executives, product managers, and technical experts across the value chain of the 12nm smartphone processors market.

Our primary research strategy involves engaging with a diverse set of participants, including:

These discussions focus on market dynamics, technological advancements, competitive landscape, pricing trends, application-specific requirements, regional demand patterns, and future outlook for 12nm smartphone processors. The insights gathered are meticulously recorded, synthesized, and validated against secondary data for triangulation. Every report is updated up to the date of purchase, reflecting the latest market sentiments and developments.

| Stakeholder Role | Interview Share (%) |

|---|---|

| モバイルプロセッサー製品管理担当VP | 30% |

| スマートフォン事業部サプライチェーン&調達担当責任者 | 30% |

| ファウンドリサービス担当シニアテクノロジーストラテジスト | 25% |

| モバイル&IoT市場インテリジェンス担当ディレクター | 15% |

| Company Type | Representation (%) |

|---|---|

| ファブレス半導体設計企業 | 30% |

| 統合デバイスメーカー(IDM)/半導体ファウンドリ | 25% |

| スマートフォンオリジナル機器メーカー(OEM) | 30% |

| モバイルコンポーネントディストリビューター | 10% |

| 電子設計自動化(EDA)ソフトウェアベンダー | 5% |

Complementing our primary research, secondary research accounts for the remaining 20-30% of our methodology. This phase involves a comprehensive review of publicly available information, providing foundational data and industry benchmarks. Our sources are meticulously selected to ensure credibility and relevance, excluding data from other market research websites.

Key secondary data sources include:

This multi-faceted approach ensures a robust factual basis, which is then refined and validated through primary interactions.

Our market sizing and forecasting methodologies integrate both top-down and bottom-up approaches, coupled with multi-level data triangulation, to ensure high accuracy and reliability.

Bottom-Up Approach: This granular method begins by identifying the core building blocks of the market. For 12nm smartphone processors, this involves:

Top-Down Approach: This method starts with broader industry indicators, such as overall global smartphone market size, global semiconductor market trends, and GDP growth rates, which are then disaggregated to estimate the specific 12nm smartphone processor market segments. This approach provides a macro-level validation of our bottom-up estimations.

Multi-level Data Triangulation: Data from primary interviews, secondary research, and quantitative models are continuously cross-referenced and validated at various levels (regional, application, type, company) to minimize discrepancies and improve forecast accuracy. Forecasts extend from 2026 to 2034, considering market drivers, restraints, opportunities, and competitive strategies.

We are committed to delivering highly reliable and actionable market intelligence. Our rigorous data validation processes ensure an estimated data accuracy level of 85-90%. Every data point, trend, and conclusion is subjected to multiple layers of scrutiny:

12nmスマートフォンプロセッサ市場の主要プレイヤーは、Snapdragon、MediaTek、Huaweiです。これらの企業は、セグメント内のイノベーションと競争を推進し、 significantな市場地位を占めています。

特にアジア太平洋地域の開発途上国が、最も急速な成長機会をもたらすと予想されています。これは、スマートフォンの普及率の増加と、中国やインドなどの国における堅牢な製造拠点によって推進されています。

主な課題には、メーカー間の激しい競争と、需要をシフトさせる可能性のあるより小さいプロセスノードへの急速な進化が含まれます。世界経済の変動の中でサプライチェーンの安定性を維持することも、市場参加者にとってのハードルとなります。

主要な破壊的影響は、7nmや5nmのような新しいノードが代替として機能するプロセス技術の進歩から来ています。これらのより高度なプロセッサは、優れたパフォーマンスと電力効率を提供し、12nmオプションの長期的な需要を減らす可能性があります。

12nmスマートフォンプロセッサの需要は、主にエントリーレベルおよびハイエンドのスマートフォンセグメントの両方によって推進されています。これらのプロセッサは、幅広いデバイスに電力を供給し、世界中の多様な消費者のニーズと価格帯に対応しています。

市場は、さまざまな国際貿易政策、技術輸出管理、および電子機器製造に関する環境規制の影響を受けます。これらの多様な規制フレームワークへの準拠は、プロセッサのサプライチェーン運用とグローバル市場へのアクセスに影響を与える可能性があります。